Thermoetiketten-Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

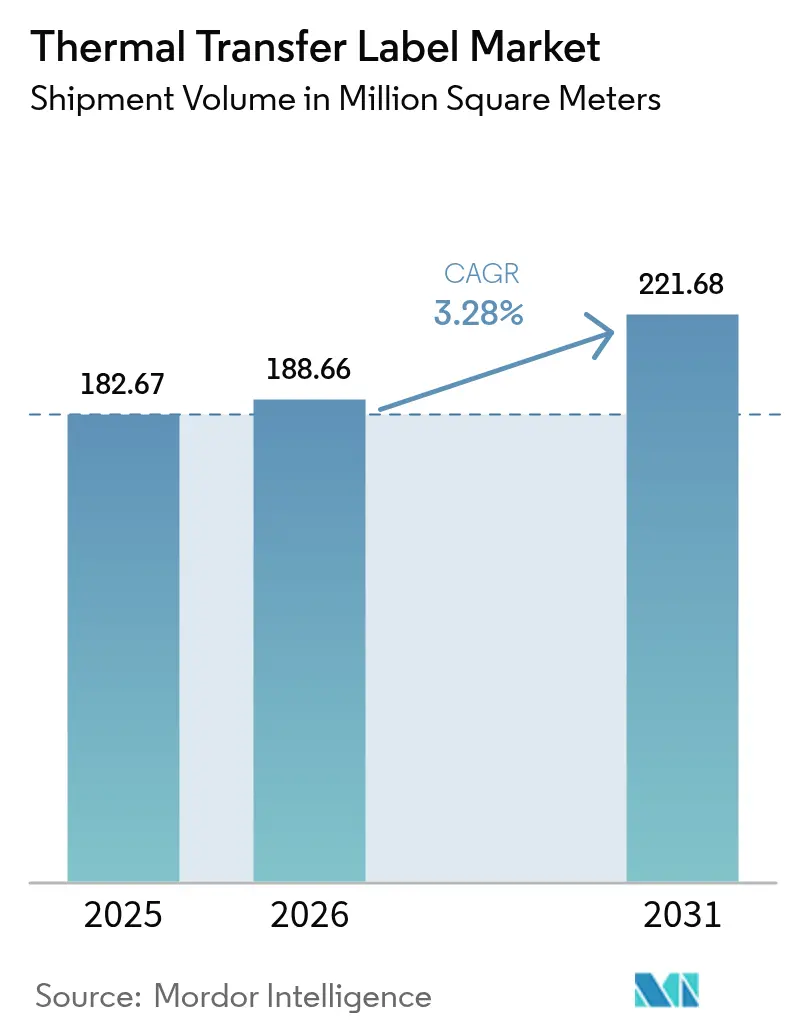

| Marktvolumen (2026) | 188.66 Millionen Quadratmeter |

| Marktvolumen (2031) | 221.68 Millionen Quadratmeter |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

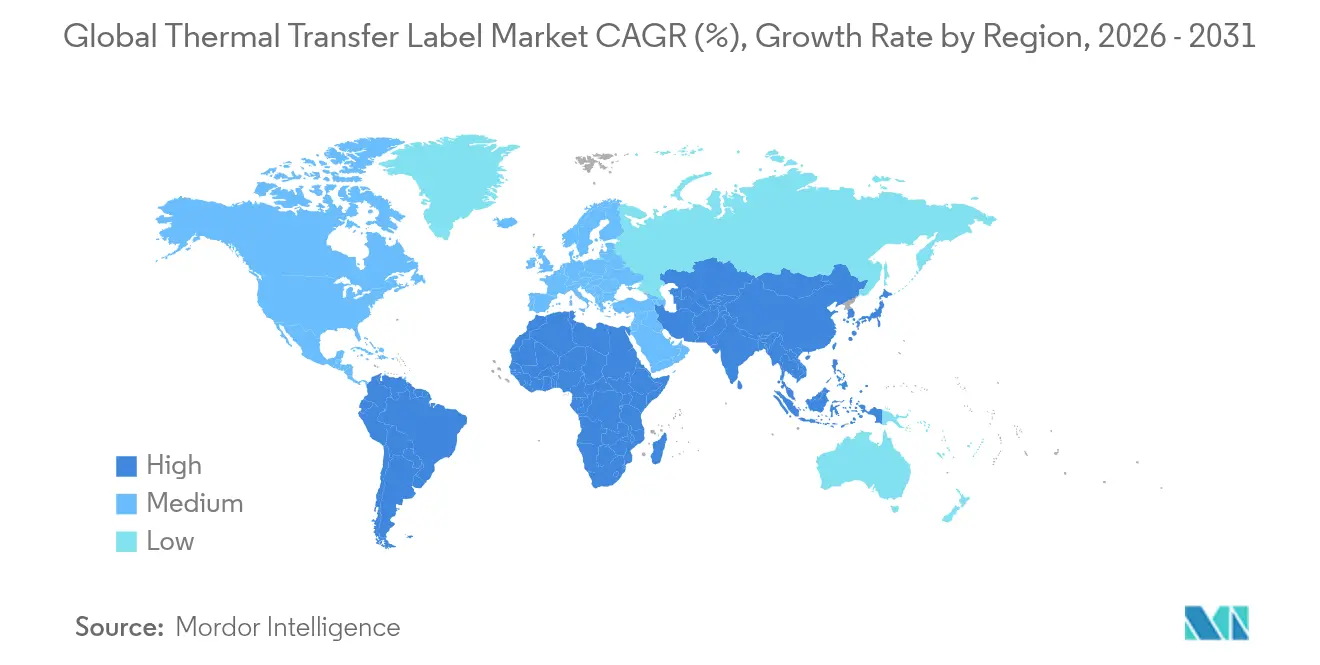

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermoetiketten-Marktanalyse von Mordor Intelligence

Die Größe des Thermoetiketten-Marktes wird voraussichtlich von 182,67 Millionen m² im Jahr 2025 auf 188,66 Millionen m² im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,28 % über den Zeitraum 2026–2031 221,68 Millionen m² erreichen. Der Thermoetiketten-Markt entwickelt sich von einer raschen Expansion hin zu einem gleichmäßigeren Wachstum, da die regulatorischen Compliance-Anforderungen in den Bereichen Pharmazeutika, Lebensmittel und Elektronik verschärft werden. Die Verwendung von Polypropylen- und Polyestersubstraten nimmt zu, da diese Materialien Chemikalien und erhöhten Prozesstemperaturen standhalten, während linienfreie Formate und Blockchain-fähige „intelligente” Etiketten die funktionalen Anwendungsfälle erweitern. Investitionen in die Automatisierung, insbesondere in E-Commerce-Fulfillment-Zentren, stärken die Nachfrage nach hochauflösenden Barcodes und RFID-fähigen Etiketten, die mechanische Handhabung überstehen. Gleichzeitig bremsen Preisschwankungen bei Harzstoffen, die Substitution durch ökologische Lösungsmittel-Inkjet-Technologie bei Kurzauflagen-Verpackungen sowie Recycling-Engpässe bei Silikonträgern das kurzfristige Aufwärtspotenzial des Thermoetiketten-Marktes.

Wichtigste Erkenntnisse des Berichts

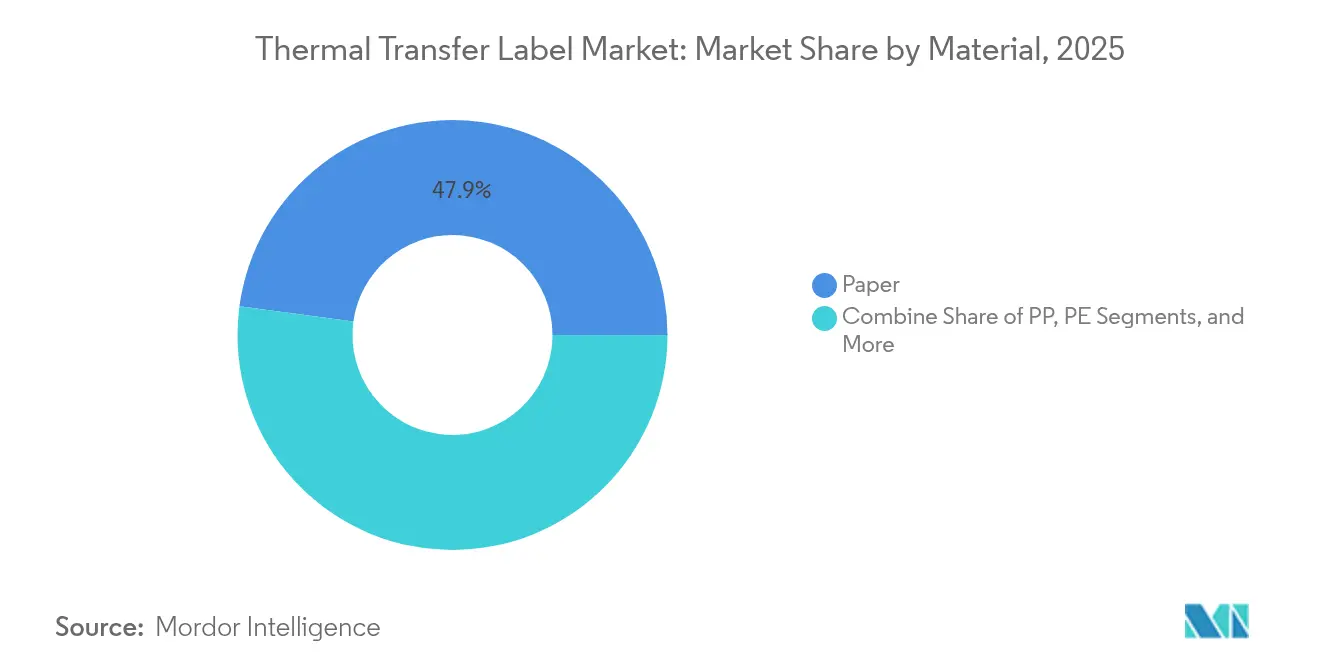

- Nach Material behielt Papier im Jahr 2025 einen Thermoetiketten-Marktanteil von 47,86 %; Polypropylen soll bis 2031 mit einer CAGR von 7,15 % wachsen.

- Nach Ribbontyp dominierte Vollwachs im Jahr 2025 mit 41,85 % der Thermoetiketten-Marktgröße, während Vollharz mit einer CAGR von 6,21 % wächst.

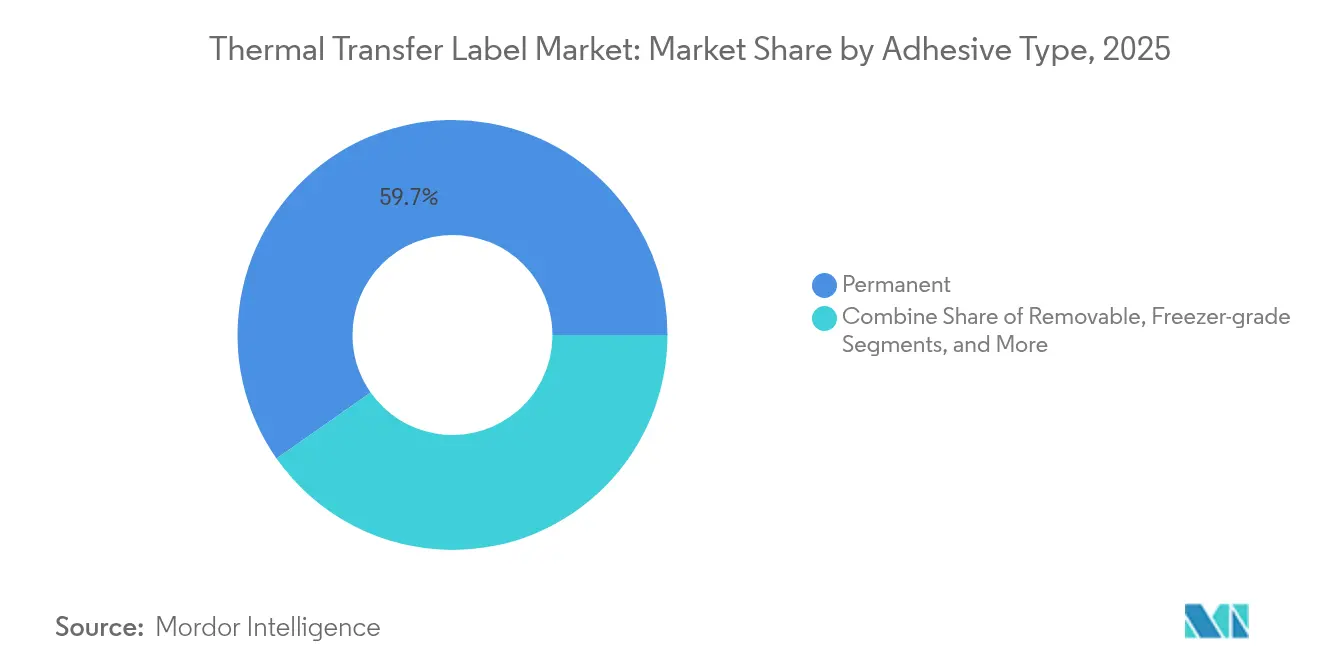

- Nach Klebertyp entfielen im Jahr 2025 59,74 % des Thermoetiketten-Marktanteils auf Permanentkleber; gefriergeeignete Optionen wachsen bis 2031 mit einer CAGR von 7,63 %.

- Nach Endverbraucherbranche führte Logistik und Transport im Jahr 2025 mit einem Umsatzanteil von 30,05 %; Gesundheitswesen und Pharmazeutika verzeichnen die höchste CAGR von 8,02 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Thermoetiketten-Marktanteil von 35,10 %, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 6,92 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Thermoetiketten-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vorschriften zur Einzeldosierung und Probenverfolgung im Gesundheitswesen | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von Polyesteretiketten in Elektroniklinien mit hohen Temperaturen | +0.6% | Global, konzentriert in Fertigungszentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Automatisierung der E-Commerce-Auftragsabwicklung (Barcode- und RFID-Aufrüstungen) | +0.7% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von linienfreien Thermoträgern in Schnellrestaurants | +0.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Blockchain-fähige intelligente Etiketten zur Fälschungssicherung und Rückverfolgbarkeit | +0.3% | Global, frühe Einführung in der Pharmazeutik und bei Luxusgütern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Einzeldosierung und Probenverfolgung im Gesundheitswesen

Die im Jahr 2024 in Kraft getretenen Meilensteine des Arzneimittellieferkettensicherheitsgesetzes (Drug Supply Chain Security Act) schreiben vor, dass jede Rezeptpackung einen standardisierten numerischen Identifikator tragen muss, der über Vertrieb und Lagerung hinweg lesbar bleibt. Pharmazeutische Linien verwenden daher hochbeständige Thermoübertragungsbänder, deren aufgedruckte Codes Sterilisation und Kälteketten-Abweichungen standhalten. Auftragsverpacker wie Cardinal Health integrieren Serialisierungsmodule in Anlagen, die monatlich Millionen von Einzeldosen verarbeiten. [1]Cardinal Health, „Von der Verpackung bis zum Patienten: Ein Leitfaden für erfolgreiche Serialisierung,” cardinalhealth.comLabornetze übernehmen dieselben Standards für die Probenidentifikation und weiten den Thermoetiketten-Markt auf diagnostische Fläschchen und die Nachverfolgung von Objektträgern aus. Neuartige digitale Anzeigeelabels bieten Statusanzeigen, dennoch bleibt das Thermoübertragungsverfahren die vorgeschriebene Sicherungskopie in physischer Form innerhalb regulierter Arbeitsabläufe. Dieser Wandel sichert neue Basismengen und verstärkt die Nachfrage nach harzreichen Bändern, die Ethanol und Autoklav-Zyklen standhalten.

Einsatz von Polyesteretiketten in Elektroniklinien mit hohen Temperaturen

Bleifreies Löten und feinere Pitch-Komponenten setzen gedruckte Leiterplatten Reflowtemperaturen von nahezu 260 °C aus. Polyesteretiketten, die bis 150 °C ausgelegt sind, schützen Rückverfolgbarkeitsdaten während des Wellenlötens und der Reinigung, während erstklassige Polyimid-Formate bis 300 °C für Luft- und Raumfahrt- sowie Automobilprofile geeignet sind. Asiatische Fertigungsbetriebe kombinieren diese Substrate nun mit RFID-Inlays, die denselben Temperaturen standhalten, und treiben die Ribbonerchemie in Richtung silikonmodifizierter und keramikgefüllter Harze. Brady Corporations Polyester-Reihe für rauhe Umgebungen fügt zusätzlich UV- und Lösungsmittelbeständigkeit hinzu und veranschaulicht die Kombination aus thermischen, chemischen und Außenschutzmechanismen, die heute erwartet wird. Das Wachstum in der Hochtemperaturelektronik hebt den Thermoetiketten-Markt daher über die durchschnittliche CAGR.

Automatisierung der E-Commerce-Auftragsabwicklung (Barcode- und RFID-Aufrüstungen)

Robotische Kommissioniersysteme und RFID-gestützte Bestandsprüfungen dominieren moderne Fulfillment-Zentren. Das stufenweise RFID-Mandat von Walmart für Allgemeinwaren verpflichtet Lieferanten, Etiketten anzubringen, die robust genug für automatisierte Sortierer sind. Direktthermodruck-Versandetiketten verschmieren häufig unter Reibung, weshalb Betreiber auf harzgestützte Thermoübertragungsformate umsteigen, die Scanraten von 99,9 % auch nach wiederholter Förderung aufrechterhalten. Als der United States Postal Service 180.000 Etikettendrucker erneuerte, wurden Geräte beschafft, die beide Modi unterstützen, wobei Thermoübertragung für Langstrecken-Barcodes empfohlen wurde. Saisonale Spitzen verdoppeln den Paketdurchsatz und belohnen Bänder, die Fehlsortierungen reduzieren, was die Verbindung des Thermoetiketten-Marktes mit dem E-Commerce-Wachstum unterstreicht.

Einführung von linienfreien Thermoträgern in Schnellrestaurants

Schnellrestaurantküchen geben täglich Tausende zeitkritischer Bestelletiketten aus. Linienfreie Rollen entfernen den Silikonträger, der fast die Hälfte des herkömmlichen Etikettenabfalls ausmacht, was die Entsorgungskosten erheblich senkt und Nachhaltigkeitsverpflichtungen entspricht. Repositionierbare Klebstoffe ermöglichen es dem Personal, Etiketten von Vorbereitungstheken auf Liefertaschen zu übertragen, ohne Rückstände zu hinterlassen. Iconex Sticky Media passt in vorhandene Drucker nach einem Walzenupgrade, wodurch Erstanwender wie globale Kaffeeketten 40 % mehr Etiketten pro Rolle nutzen und Rollenwechsel in Spitzenzeiten reduzieren können. Obwohl neue Spender mit Anschaffungskosten verbunden sind, stützen Einsparungen bei Abfallgebühren und reibungslosere Arbeitsabläufe ein stetiges linienfreies Teilsegment innerhalb des Thermoetiketten-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Preise für Spezialharze | -0.5% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu ökologischen Lösungsmittel-Inkjet-Druckern bei Kurzauflagen-Verpackungen | -0.3% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Recycling-Engpässe bei silikonisierten Trennlinern | -0.2% | Global, regulatorischer Druck in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für Spezialharze

Polyethylen- und Polypropylen-Einsatzstoffe machen den größten Teil der Kosten für Ribbon-Basisfolien aus. Als die Aufschläge für Spezialharze während jüngster Versorgungsunterbrechungen um 40 % anstiegen, zögerten Konverter mit geringen Margen, Lagerbestände zu halten. Thermoetiketten erfordern eine gleichmäßige Beschichtungsviskosität, sodass Hersteller nicht einfach auf günstigere Alternativen zurückgreifen können, ohne die Druckprofile der Endverbraucher neu zu qualifizieren. Nordamerikanische Lieferanten profitieren von auf Schiefergas basierenden Gaspreisvorteilen, während europäische Verarbeiter mit höheren Energiekosten und aggressiven CO₂-Steuern konfrontiert sind, die die Margen weiter komprimieren. Absicherungs- und Multi-Sourcing-Strategien mindern das Risiko, doch häufige Preisnachverhandlungen dämpfen die Bereitschaft der Kunden, langfristige Verträge abzuschließen, was die Expansion des Thermoetiketten-Marktes bremst.

Verlagerung zu ökologischen Lösungsmittel-Inkjet-Druckern bei Kurzauflagen-Verpackungen

Digitale Druckmaschinen liefern heute Vollfarbetiketten zu akzeptablen wirtschaftlichen Konditionen für Auflagen unter 5.000 Stück. Marken, die ihre Artworks saisonal erneuern, bevorzugen zunehmend ökologische Lösungsmittel-Inkjet-Linien, da diese Ribbon-Wechsel vermeiden und fotografische Abbildungen ermöglichen. [2]Konica Minolta, „Prognosen für die Etiketten- und Verpackungsbranche 2025,” konicaminolta.eu Brothers ZINK-Technologie druckt ohne Verbrauchsmaterialien und ist wasserbeständig, was eine Nischenbedrohung für Werbeetiketten darstellt. Während Thermoübertragung bei chemischer Beständigkeit und Hochvolumenökonomie glänzt, verringert der Verlust kleiner saisonaler Aufträge das gesamte Durchsatzwachstum. Konverter reagieren mit hybriden Dienstleistungsangeboten, doch die allmähliche Verlagerung hin zu Farb-Inkjet-Druck übt Abwärtsdruck auf den Anteil des Thermoetiketten-Marktes an den Ausgaben für Kurzauflagen-Verpackungen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stärke von Papier hält trotz Zuwächsen bei Kunststoffmaterialien an

Papier entfiel 2025 auf 47,86 % des Thermoetiketten-Marktanteils, dank seiner niedrigen Kosten und leichten Verfügbarkeit für Versandkarton-Etiketten. Das Segmentvolumen wächst weiter parallel zum Paketvolumen, jedoch begrenzt die Preissensibilität das Umsatzwachstum. Polypropylen wird bis 2031 mit einer CAGR von 7,15 % prognostiziert, da Chemikalientrommeln, Ölfilter und pharmazeutische Fläschchen auf feuchtigkeitsbeständige Folien umsteigen. Polyethylen unterstützt flexible Verpackungen, allerdings mit langsameren mittleren einstelligen Wachstumsraten. Polyester und Polyimid zusammen stellen einen kleineren, aber lukrativen Bereich dar, da sie das Hochtemperatur-Elektronik-Teilsegment absichern. Repulpierbare Silikontrennlinertechnologie der Western Michigan University zielt darauf ab, die Recyclingfähigkeit von Papier zu verbessern und seine Dominanz potenziell zu verlängern. Versuche mit recyceltem Inhalt schreiten bei allen Substraten voran, da Konverter sich mit unternehmerischen Nachhaltigkeitszielen ausrichten, was darauf hindeutet, dass die Umweltleistung nun mit der Wirtschaftlichkeit bei der Materialauswahl im Thermoetiketten-Markt gleichzieht.

Die Vorrangstellung von Papier bei kostengetriebener Logistik wird anhalten, doch regulatorische Änderungen gestalten die Premiumsegmente um. Pharmazeutische Serialisierungsvorschriften erfordern Substrate, die Autoklav- und Kryogenikbedingungen standhalten, was den Anteil zugunsten beschichteter Synthetikfolien verschiebt. Elektronikmonteure bestehen auf UL-zertifiziertem Polyester, das Flussmittellösungsmitteln standhalten kann. DNPs V300-Harzribbon, zertifiziert für den Druck auf 90 % dieser Medien, veranschaulicht Querkompatibilitätsgewinne, die Konverter-Inventare vereinfachen. Materiallieferanten müssen daher Papierkapazitäten mit Investitionen in höhermargige Kunststoffe in Einklang bringen, um Werte im Thermoetiketten-Markt zu erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Ribbontyp: Wachsgrundlagen ermöglichen Harz-Upselling

Vollwachs-Ribbons lieferten 2025 41,85 % der Thermoetiketten-Marktgröße, da sie die große Basis an Versand- und Inventaretiketten bedienen. Dennoch treiben Hochtemperatur- und lösungsmittelreiche Umgebungen eine CAGR von 6,21 % für Vollharzqualitäten an. Wachs-Harz-Hybride überbrücken die Lücke, indem sie Kratzfestigkeit zu einem moderaten Aufpreis bieten, was sie bei der Verteilung von Automobilteilen und für Chemikalienlageretiketten beliebt macht. DNPs Ribbon-Architektur zeigt fünf technisch entwickelte Schichten – Rückseitenbeschichtung, Folie, Primer, Tinte, Oberflächenschicht – die jeweils auf Wärmeableitung und Druckkopfschutz abgestimmt sind. Lösungsmittelfreie Beschichtungsverfahren von ARMOR-IIMAK reduzieren VOC-Emissionen und richten Ribbon-Anlagen auf ISO-14001-Standards aus, was die Nachhaltigkeitsaussage stärkt, die Käufer zunehmend fordern.

Die Nachfrage nach Harz steigt parallel zum Wachstum der Elektronik-, Luft- und Raumfahrt- sowie Medizingeräteherstellung. Wellenlötlinien erfordern die Beibehaltung der Druckschwärze nach mehreren 260 °C-Zyklen – eine Fähigkeit, die wachsbasierte Chemie übertrifft. Konverter steigern den Umsatz, indem sie lebenslange Barcode-Lesbarkeit unter Isopropylalkohol-Wischtests nachweisen. Gleichzeitig spezifizieren preisbewusste Logistikbetreiber weiterhin Wachs für Kartons, bei denen das Expositionsrisiko minimal ist. Diese Bifurkation hält die Wachsmengen hoch, verschiebt jedoch die Gewinnpools hin zu fortschrittlichem Harz innerhalb des Thermoetiketten-Marktes.

Nach Klebertyp: Permanentkleber verankern die Kühllettenketten-Expansion

Permanentkleber machten 2025 59,74 % des Thermoetiketten-Marktanteils aus und bilden die Standardwahl für Wellpappe-, PET- und HDPE-Verpackungen. Gefriergeeignete Produkte verzeichnen mit 7,63 % CAGR das stärkste Wachstum, da Biologika, Tiefkühlkost und Impfstofffläschchen die globale Kühllettenkettenstrecke verlängern. Acrylformulierungen, die bei unter –20 °C haften und Kondensation standhalten, verhindern das Ablösen von Etiketten, das die Rückverfolgbarkeit beeinträchtigen könnte. Ablösbare Kleber werden für Mietbehälter und Mehrwegbehälter verwendet, während Hochhaftversionen auf strukturierten Gussteilen und öligen Metalloberflächen in der Schwerindustrie haften.

Klebstoffhersteller zertifizieren zunehmend Lebensmittelkontaktkonformität und Sterilisationsbeständigkeit. Hersteller von Medizinprodukten benötigen Etiketten, die Ethylenoxid- und Gammazyklen ohne Rückstandsbildung überstehen. UV-stabile Formulierungen unterstützen Outdoor-Asset-Tags. Bradys Allwetter-Vinylreihe kombiniert aggressiven Klebeverbund mit flexiblem Etikettenmaterial und gewährleistet sichere Haftung auf rauen oder gekrümmten Substraten. Solche Speziallösungen erzielen höhere Margen und stärken die Kleberauswahl als wesentliches Differenzierungsmerkmal im Thermoetiketten-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsposition der Logistik trifft auf Dynamik im Gesundheitswesen

Logistik und Transport repräsentierten 2025 30,05 % des Umsatzes, angetrieben durch Paketnetzwerke, die jährlich Milliarden von Artikeln versenden. Automatisierungsaufrüstungen halten den Barcode-Durchsatz im Wachstum und stützen den Kernverbrauch von Wachsbändern. Gesundheitswesen und Pharmazeutika führen das Wachstum nun mit einer CAGR von 8,02 % an, was die DSCSA-Serialisierung und Probenverfolgung widerspiegelt, die Haltbarkeitsanforderungen erhöhen. Lebensmittel- und Getränkehersteller setzen gefriergeeignete Etiketten ein, um die Einhaltung der Gefahrenanalyse-Compliance zu erfüllen, während Industriehersteller Thermoübertragung für Anlagenidentifikation, Sicherheitskennzeichnung und die Nachverfolgung von Zwischenprodukten nutzen. Halbleiterfabriken treiben die Einführung winziger Polyesteretiketten voran, die eindeutige Geräteidentifikatoren durch Wafer-Ätz- und Prüfphasen tragen.

Avery Dennisons intelligente Etiketten kombinieren RFID mit herkömmlichem Druck für den kanalübergreifenden Lebensmittelhandel, während TraceLink TraceLinks Serialisierungs-Rollout bei Siegfried über sterile Linien dokumentiert. Endverbraucher bewerten Etikettierung nicht nur nach Kosten, sondern auch nach Datenerfassungsgenauigkeit und Umweltauswirkungen. Dieser Wandel begünstigt Konverter, die integrierte Medien-, Ribbon- und Softwarepakete liefern, und verstärkt den lösungsbasierten Wettbewerb im gesamten Thermoetiketten-Markt.

Geografische Analyse

Nordamerika hielt 2025 mit 35,10 % den größten Thermoetiketten-Marktanteil, gestützt durch strenge FDA-Serialisierung und eine ausgedehnte E-Commerce-Infrastruktur. US-amerikanische Paketdienstleister drucken täglich hunderte von Millionen Etiketten und reduzieren dadurch den Personalbedarf durch zuverlässige maschinelle Lesbarkeit. Kanada und Mexiko steuern Automobilindustrie-Fahrzeugidentifikationsnummer- und grenzüberschreitende Compliance-Volumen bei und stabilisieren die Nachfrage weiter. Zebra Technologies meldete ein Nettoumsatzwachstum von 11,3 % auf 1.308 Millionen USD im ersten Quartal 2025 und demonstriert damit, wie Automatisierungsbudgets in eine stetige Verbrauchsmaterialnachfrage umgesetzt werden. Moderates BIP-Wachstum begrenzt das Mengenausweitungspotenzial, doch die regulatorische Strenge bewahrt ein hohes Nachfrageuntergrenzniveau für den regionalen Thermoetiketten-Markt.

Der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 6,92 % erzielen, angetrieben durch Elektronikcluster in China, Südkorea und Taiwan, die hitzebeständige Substrate benötigen. Indiens Boom bei Impfstoff- und Generika-Exporten beschleunigt Serialisierungsinstallationen, während ASEAN-E-Commerce-Riesen in vollständig automatisierte Fulfillment-Hubs investieren. DNP Imagingcomm Asia skaliert lokale Ribbon-Beschichtungslinien, um Lieferzeiten zu verkürzen und Währungsschwankungen abzusichern. Die Region priorisiert Kapazität und Preis, doch die Wertemigration zu Polyester- und Harzprodukten steigert den Umsatz schneller als das Quadratmeterwachstum.

Europa balanciert strenge Verpackungsabfallvorschriften mit einer Führungsposition bei der Einführung linienfreier Formate. CELAB-Europe strebt bis 2025 eine Recyclingrate von 75 % für Trennliner an und treibt Konverter dazu an, recycelbare oder linienfreie Formate zu erproben. Deutschland und Italien erhalten Exporte von Automobilen und Lebensmittelmaschinen aufrecht, die eine beständige Kennzeichnung erfordern, während Frankreich und das Vereinigte Königreich Fälschungsabwehrmaßnahmen in der Kosmetik- und Spirituosenbranche durchsetzen. Russlands Volumina schrumpfen aufgrund von Sanktionen, während die Nachfrage im Nahen Osten steigt, da die Golfstaaten pharmazeutische Zentren aufbauen. Afrikas Wachstum ist noch im Entstehen begriffen, aber vielversprechend, da Agrarexporte eine rückverfolgbare Kühlettikettkettenkennzeichnung erfordern. Südamerika, angeführt von Brasilien, deckt Etiketten für Zuckerrohr-Ethanoltrommeln und Rindfleischexporte ab, die auf gefriergeeignete Kleber angewiesen sind. Zusammen halten diese Dynamiken die geografisch spezifische Innovation im gesamten Thermoetiketten-Markt aufrecht.

Wettbewerbslandschaft

Der Thermoetiketten-Markt weist eine moderate Fragmentierung auf. Die fünf größten Anbieter erzielen zusammen rund 55 % des kombinierten Umsatzes und nutzen integrierte Beschichtungs-, Konvertierungs- und Vertriebsinfrastrukturen. CCL Industries meldete im vierten Quartal 2024 einen Umsatz von 1.812,5 Millionen USD und führte die Gewinne auf Cross-Selling in die Bereiche Gesundheitswesen und Hochtemperaturelektronik zurück. Avery Dennison erzielt nun fast die Hälfte seines Umsatzes aus intelligenten und hochwertigen Kategorien, was den Wandel von Standardrohlingen zu datenreichen Medien unterstreicht. Brady, Mativ und DNP runden die führende Gruppe ab, wobei jedes Unternehmen nachhaltige Beschichtungen und Leistungsnachweise in anspruchsvollen Umgebungen betont.

Strategische Akquisitionen zielen auf komplementäre Technologien statt auf reine Kapazitäten ab. OMNI Systems übernahm Honeywell Media, um eine Versorgung mit hochwertigen Synthetikfolien zu sichern und die Reichweite seines Eigenmarkenprogramms zu erweitern. MCCs Erwerb von Starport Technologies erstreckt sich auf intelligentes Etikettendesign für Getränke- und Körperpflegemarken. Patentanmeldungen für manipulationssichere Etikettenmaterialien, linienfreie Schneidanlagen und zusammengesetzte holografische Barrieren deuten auf anhaltende Forschungs- und Entwicklungsintensität hin.

Marktführer der Thermoetiketten-Branche

CCL Industries, LLC

3M Company

Constantia Flexibles

Honeywell International

Lintec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Avery Dennison brachte das erste RFID-Etikett auf den Markt, das von der Association of Plastic Recyclers (Verband der Kunststoffrecycler) für PET-Recycling anerkannt wurde und CleanFlake-Klebstofftechnologie verwendet.

- April 2025: UPM Raflatac begann damit, in jedem Kundenangebot Produkt-CO₂-Fußabdrücke anzugeben.

- Januar 2025: Avery Dennison meldete ein hohes einstelliges Wachstum bei intelligenten Etiketten für den Bekleidungs- und Lebensmittelsektor.

- August 2024: CCL Label, Innovia und Checkpoint Systems präsentierten intelligente Beutelkonzepte auf der Fachpack 2024.

Globaler Thermoetiketten-Markt – Berichtsumfang

Die Studie verfolgt die Nachfrage im Thermoetiketten-Markt, der ein Teilbereich der Thermodruck-Industrie ist. Die in der Studie abgedeckten Kernsegmente umfassen die Segmentierung nach Material (Papier, Polyester, PP und PE) und nach Endverbraucher-Vertikale (Lebensmittel und Getränke, Gesundheitswesen, Logistik und Transport, Industriegüter, Halbleiter und Elektronik, Einzelhandel und weitere Endverbraucher-Vertikalen). Die Studie analysiert die Auswirkungen von COVID-19 auf die gesamte Lieferkette und die Auswirkungen auf die nachfrageseitigen Marktdynamiken. Die Marktschätzungen geben den Umsatz in Millionen USD an.

| Papier |

| Polyester (PET) |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Weitere Materialien |

| Vollwachs |

| Wachs-Harz |

| Vollharz |

| Permanent |

| Ablösbar |

| Gefriergeeignet |

| Hochhaft / Spezial |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Logistik und Transport |

| Industriegüter |

| Halbleiter und Elektronik |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Material | Papier | ||

| Polyester (PET) | |||

| Polypropylen (PP) | |||

| Polyethylen (PE) | |||

| Weitere Materialien | |||

| Nach Ribbontyp | Vollwachs | ||

| Wachs-Harz | |||

| Vollharz | |||

| Nach Klebertyp | Permanent | ||

| Ablösbar | |||

| Gefriergeeignet | |||

| Hochhaft / Spezial | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | |||

| Logistik und Transport | |||

| Industriegüter | |||

| Halbleiter und Elektronik | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thermoetiketten-Markt derzeit?

Die Thermoetiketten-Marktgröße betrug 2026 188,66 Millionen m² und wird bis 2031 voraussichtlich 221,68 Millionen m² bei einer CAGR von 3,28 % erreichen.

Welches Segment wächst innerhalb des Thermoetiketten-Marktes am schnellsten?

Polypropylenmaterialien verzeichnen das stärkste Wachstum mit einer CAGR von 7,15 % bis 2031, bedingt durch chemikalienbeständige Industrieanwendungen.

Warum gewinnen gefriergeeignete Kleber an Bedeutung?

Das Wachstum der Kühllettenkette für Biologika und Tiefkühlkost treibt gefriergeeignete Kleber an, die eine CAGR von 7,63 % aufweisen, da sie die Haftkraft bei Temperaturen unter dem Gefrierpunkt aufrechterhalten.

Wie beeinflussen regulatorische Vorschriften die Marktnachfrage?

Die US-DSCSA-Serialisierung und ähnliche globale Rückverfolgungsvorschriften zwingen pharmazeutische Linien, beständige Thermoetiketten einzusetzen, was der prognostizierten CAGR +0,8 % hinzufügt.

Ersetzt Digitaldruck die Thermoübertragungstechnologie?

Ökologischer Lösungsmittel-Inkjet-Druck übernimmt einige Kurzauflagen-Farbarbeiten, doch Thermoübertragung bleibt für hochvolumige, hochbeständige Etikettierung bevorzugt, insbesondere in Logistik, Gesundheitswesen und Elektronik.

Seite zuletzt aktualisiert am: