Größe und Marktanteil des Marktes für Kraftfahrzeugkennzeichnungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

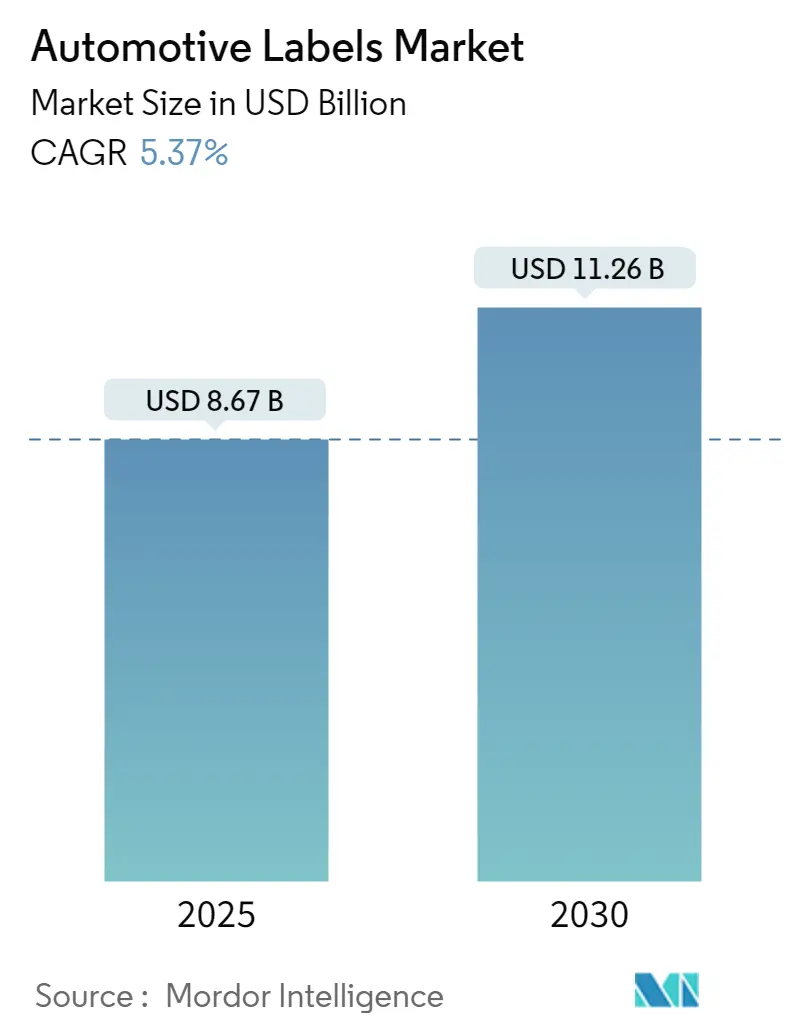

| Marktgröße (2025) | 8.67 Milliarden US-Dollar |

| Marktgröße (2030) | 11.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

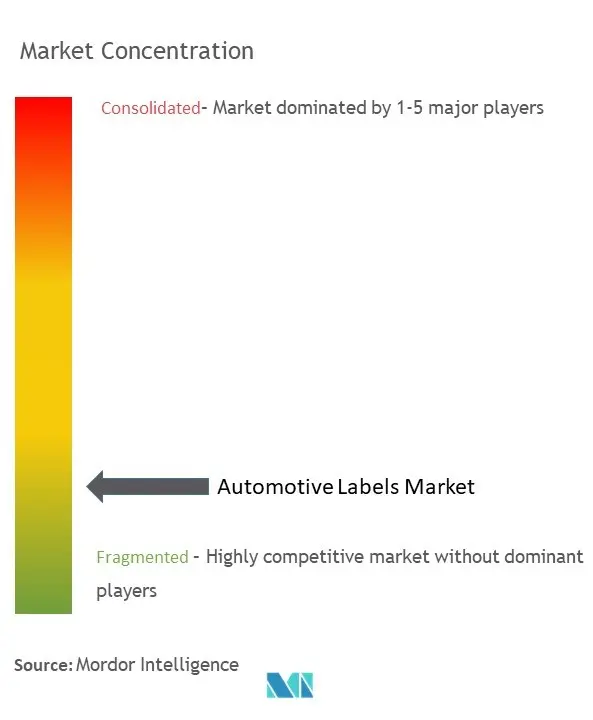

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftfahrzeugkennzeichnungen von Mordor Intelligence

Die Marktgröße für Kraftfahrzeugkennzeichnungen beträgt im Jahr 2025 8,67 Milliarden USD, wächst mit einer CAGR von 5,37 % und wird bis 2030 voraussichtlich 11,26 Milliarden USD erreichen.

Die Branche der Kraftfahrzeugkennzeichnungen erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und veränderte Verbraucheranforderungen angetrieben wird. Die Integration intelligenter Kraftfahrzeugkennzeichnungen hat stark zugenommen, wobei Hersteller zunehmend ausgefeilte Identifikationstechnologien wie 2D- und 3D-Barcodes für verbesserte Rückverfolgungsmöglichkeiten einsetzen. Diese technologische Entwicklung ist besonders im Bereich der Kraftfahrzeugmontage und -fertigung erkennbar, wo 3D-Barcode-Scanner für eine verbesserte Genauigkeit und Effizienz bei der Komponentenidentifikation und Bestandsverwaltung eingesetzt werden.

Das robuste Wachstum der globalen Automobilindustrie schafft erhebliche Chancen für den Markt für Kraftfahrzeugkennzeichnungen, wobei die Verkäufe von Leichtfahrzeugen im Jahr 2023 voraussichtlich um 4,73 % steigen werden. Dieses Wachstum ist besonders ausgeprägt in der Asien-Pazifik-Region, wo China mit Pkw-Verkäufen von über 26 Millionen Einheiten im Jahr 2023 als dominierende Kraft hervorgegangen ist, während Indien mit Verkäufen von fast 4,1 Millionen Einheiten seinen Platz als zweitgrößter Markt gesichert hat. Diese beeindruckenden Zahlen unterstreichen die wachsende Nachfrage nach Kraftfahrzeugkennzeichnungen in verschiedenen Anwendungsbereichen, von der Komponentenidentifikation bis hin zu Sicherheitsinformationen.

Die Branche erlebt eine bemerkenswerte Verlagerung hin zu nachhaltigen und umweltfreundlichen Kennzeichnungsproduktionsmethoden, die breitere Umweltbedenken und regulatorische Anforderungen widerspiegeln. Hersteller investieren zunehmend in biologisch abbaubare Materialien und umweltbewusste Drucktechnologien und entwickeln gleichzeitig Kennzeichnungen, die extremen Bedingungen standhalten und langlebig sind. Dieser doppelte Fokus auf Nachhaltigkeit und Leistung verändert Produktentwicklungsstrategien und Fertigungsprozesse in der gesamten Branche.

Innovationen in der Kennzeichnungstechnologie beschleunigen sich weiter, wie die Einführung einer neuen Funktion von SML für seine Clarity Store-Lösung im August 2023 zeigt, die den Bedarf an manueller Wareneingangserfassung durch fest installierte RFID-Lesegeräte in Lieferfahrzeugen eliminiert. Japanische Automobilhersteller haben eine bedeutende internationale Expansion demonstriert und produzieren rund 16,96 Millionen Fahrzeuge in Produktionsstätten außerhalb Japans, was spezialisierte Kennzeichnungen für die Kraftfahrzeugindustrie erfordert, die auf unterschiedliche regionale Anforderungen und Sicherheitsstandards zugeschnitten sind. Diese Entwicklungen verdeutlichen die Entwicklung der Branche hin zu stärker automatisierten, effizienten und global integrierten Kennzeichnungslösungen.

Globale Trends und Erkenntnisse zum Markt für Kraftfahrzeugkennzeichnungen

Wachsende Nachfrage der Automobilindustrie nach RFID-Kennzeichnungen

Die Automobilindustrie erlebt einen deutlichen Anstieg der Einführung von RFID-Kennzeichnungen, angetrieben durch die Fähigkeit der Technologie, komplexe Fertigungsprozesse zu rationalisieren und die Fähigkeiten der Industrie 4.0 zu verbessern. Die RFID-Technologie ist für Hersteller, die einen Wettbewerbsvorteil aufrechterhalten wollen, unverzichtbar geworden, da sie im Vergleich zu herkömmlichen Barcode-Systemen überlegene Automatisierungsfähigkeiten ermöglicht und die Schaffung effizienter Internet-der-Dinge (IoT)-Frameworks innerhalb von Montagelinien erleichtert. Die Implementierung der Technologie liefert wertvolle Einblicke in die betriebliche Effizienz und ermöglicht es dem Management, Standardarbeitsanweisungen zu optimieren und Engpässe in der Produktion zu beseitigen.

RFID-Anwendungen im Automobilsektor umfassen ein breites Spektrum an Funktionen, von der Teile- und Komponentenbestandsverfolgung über die Fahrzeugidentifikation in Produktionslinien bis hin zum Flottenmanagement. Speziell im Bestandsmanagement ermöglicht RFID die Echtzeit-Verfolgung von Teilen und Komponenten in der gesamten Lieferkette und verbessert so die Fertigungseffizienz und Bestandskontrolle erheblich. Die Vielseitigkeit der Technologie zeigt sich auch in Produktionsprozessen, wo RFID Fahrzeuge entlang von Montagelinien verfolgt, eine präzise Kontrolle über Fertigungsprozesse ermöglicht und die Qualität des Endprodukts verbessert. Zu den jüngsten Innovationen in diesem Bereich gehört die Einführung von RFID Sense Passive Temperatur- und Feuchtigkeitsüberwachungs-Tags und -Kennzeichnungen durch HID Global im April 2022, die Keramik-Tags und druckbare selbstklebende Kennzeichnungen umfassen, die Temperaturen von -70 °C bis 125 °C genau ablesen können und gleichzeitig Feuchtigkeits- und Flüssigkeitsstände erkennen.

Zunehmende Einhaltung von Kennzeichnungsvorschriften

Die Fahrzeugvorschriften sind zunehmend strenger geworden und erfordern umfassende Kennzeichnungslösungen, die die Sicherheit von Fahrern, Insassen und anderen Verkehrsteilnehmern gewährleisten und gleichzeitig Umweltstandards und Anforderungen an Fahrzeuge am Ende ihrer Lebensdauer erfüllen. Automobilunternehmen müssen komplexe regulatorische Rahmenbedingungen auf Bundes-, Landes-, lokaler und internationaler Ebene navigieren, einschließlich des National Traffic and Motor Vehicle Safety Act, des Transportation Recall Enhancement, Accountability, and Documentation (TREAD) Act und verschiedener NHTSA-Vorschriften. Unternehmen wie Avery Dennison haben reagiert, indem sie sicherstellen, dass ihre Kennzeichnungen alle OEM- und Tier-Spezifikationen erfüllen, einschließlich IATF 16949, FMVSS 302 und UL/CSA-Standards, und gleichzeitig Qualitätsstandards wie PPAP, FMEA und IMDS unterstützen.

Die Bedeutung der Kraftfahrzeugkennzeichnung geht über die bloße Einhaltung von Vorschriften hinaus und spielt eine entscheidende Rolle bei der Gewährleistung der Produktsicherheit und -integrität. Diese Kennzeichnungen liefern kritische Informationen, Sicherheitshinweise und Warnungen sowohl an Fahrzeughalter als auch an Techniker und müssen während der gesamten Lebensdauer des Fahrzeugs vollständig intakt und lesbar bleiben. Die Kennzeichnungen dienen mehreren Zwecken, von der Bestandsverwaltung bis zur Rückverfolgbarkeit in Rückrufsituationen. Unternehmen wie Sato America haben spezialisierte Thermodruck-Lösungen entwickelt, um diese Compliance-Anforderungen zu erfüllen und hochwertige AIAG- und GM 1724A-Kennzeichnungen herzustellen. Der Fokus der Branche auf Compliance hat zu kontinuierlichen Innovationen bei der Haltbarkeit von Kennzeichnungen und der Klarheit von Informationen geführt und stellt sicher, dass kritische Sicherheits- und regulatorische Informationen während der gesamten Betriebslebensdauer eines Fahrzeugs zugänglich bleiben.

Segmentanalyse: Nach Identifikationstechnologie

Barcode-Segment im Markt für Kraftfahrzeugkennzeichnungen

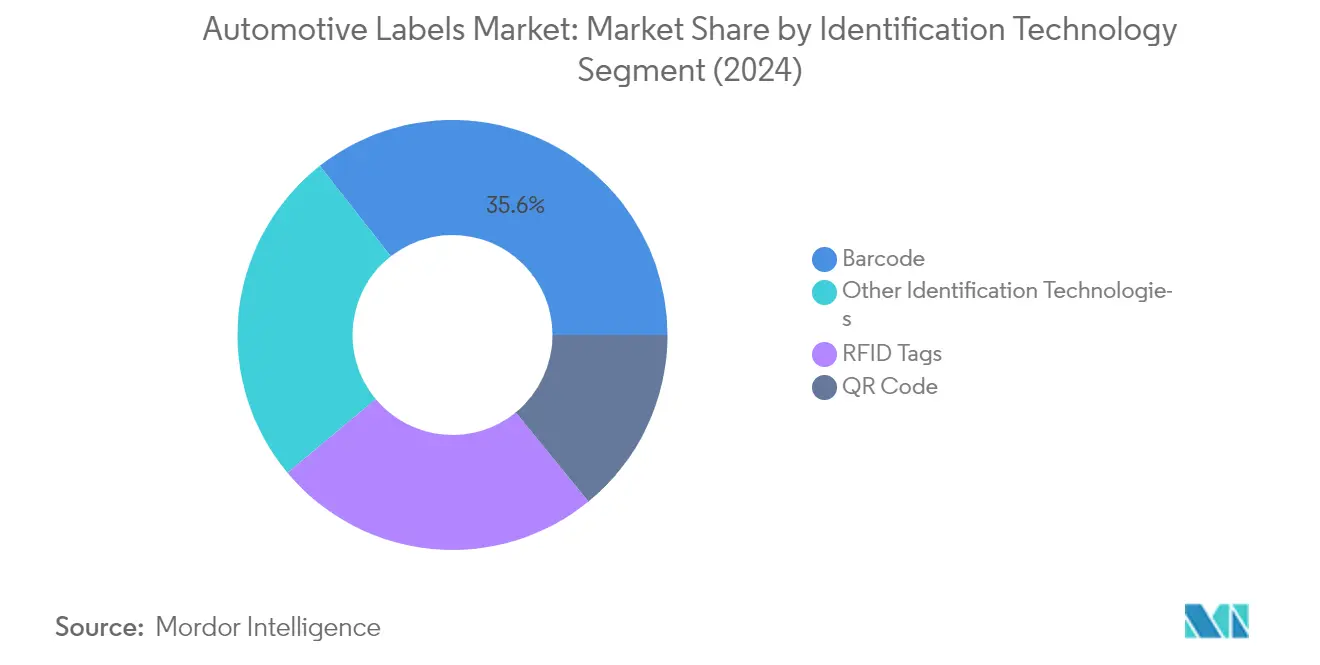

Das Segment der Kraftfahrzeug-Barcode-Kennzeichnungen dominiert weiterhin den Markt für Kraftfahrzeugkennzeichnungen und hält im Jahr 2024 einen Marktanteil von rund 36 %. Diese bedeutende Marktposition ist auf die weit verbreitete Einführung der Kraftfahrzeug-Barcode-Kennzeichnungstechnologie für schnellen und genauen Versand in der Automobilindustrie zurückzuführen. Diese Barcodes werden von der Automotive Industry Action Group (AIAG) reguliert und spielen eine entscheidende Rolle bei der Bestandskontrolle und dem Rückrufmanagement durch verbesserte Rückverfolgbarkeit. Die Automobilindustrie nutzt typischerweise 2D-Barcode-Technologie, die zu einem integralen Bestandteil der Fertigungs- und Lieferkettenprozesse geworden ist. Barcode-Kennzeichnungen haben sich als besonders effektiv erwiesen, um die Bestandskontrolle zu unterstützen und den Stress von Rückrufen zu verringern, indem eine umfassende Rückverfolgbarkeit in der gesamten Kraftfahrzeug-Lieferkette geschaffen wird. Die Zuverlässigkeit, Kosteneffizienz und einfache Implementierung der Technologie haben sie zur bevorzugten Wahl für Kraftfahrzeughersteller und -lieferanten weltweit gemacht.

RFID-Tags-Segment im Markt für Kraftfahrzeugkennzeichnungen

Das RFID-Tags-Segment verzeichnet das schnellste Wachstum im Markt für Kraftfahrzeugkennzeichnungen und wird voraussichtlich im Zeitraum 2024–2029 mit rund 7 % wachsen. Dieses Wachstum wird durch die zunehmende Einführung der RFID-Technologie zur Verfolgung und Rückverfolgung kritischer Kraftfahrzeugkomponenten angetrieben, was die Kundensicherheit erheblich verbessert und Haftungsrisiken reduziert. Die Fähigkeit der Technologie, durchgängige Bestands- und Artikelverfolgungsmöglichkeiten zu ermöglichen, hat sie bei Kraftfahrzeugherstellern zunehmend beliebt gemacht. RFID-Kennzeichnungen sind besonders wertvoll bei der Verbesserung des Identifikationsprozesses von Produkten und ermöglichen eine schnelle und präzise Datenerfassung von mehreren Kennzeichnungen gleichzeitig. Die Integration von RFID-Tags in Kennzeichnungen hat das Lieferkettenmanagement revolutioniert und ermöglicht es Herstellern, RFIDs in ihre Abläufe zu integrieren, ohne zusätzliche Kennzeichnungsinfrastruktur zu benötigen.

Verbleibende Segmente im Markt für Kraftfahrzeugkennzeichnungen nach Identifikationstechnologie

Der Markt für QR-Code-Kennzeichnungen und andere Segmente für Identifikationstechnologien spielen ebenfalls wichtige Rollen im Markt für Kraftfahrzeugkennzeichnungen. QR-Codes haben aufgrund ihrer Vielseitigkeit und Benutzerfreundlichkeit erheblich an Bedeutung gewonnen, insbesondere bei der Bereitstellung detaillierter Produktinformationen und Wartungsanweisungen für Endnutzer. Diese Codes sind mit Smartphones leicht scannbar und damit sowohl für Hersteller als auch für Verbraucher sehr zugänglich. Andere Identifikationstechnologien, einschließlich spezialisierter Kennzeichnungssysteme und fortschrittlicher Rückverfolgungslösungen, entwickeln sich weiter und tragen zur Vielfalt des Marktes bei. Diese Technologien erfüllen häufig spezifische Anforderungen in der Automobilindustrie, wie Hochtemperaturbeständigkeit, chemische Beständigkeit und Haltbarkeit unter extremen Bedingungen, was sie für spezialisierte Anwendungen in der Fahrzeugherstellung und -wartung unverzichtbar macht.

Segmentanalyse: Nach Typ

Track & Trace-Segment im Markt für Kraftfahrzeugkennzeichnungen

Das Track & Trace-Segment dominiert den globalen Markt für Kraftfahrzeugkennzeichnungen und hält im Jahr 2024 einen Marktanteil von rund 32 %. Die Bedeutung dieses Segments wird durch die zunehmende Einführung von RFID- und RTLS-Technologien angetrieben, die aktuelle Barcode-Track-and-Trace-Systeme ergänzen oder ersetzen. Track-and-Trace-Kennzeichnungen sind entscheidend für die Überwachung und Verwaltung von Produkten während ihres gesamten Lebenszyklus und dienen verschiedenen Zwecken, darunter Produktionsmanagement, Bestandskontrolle, Rückrufmanagement, Reduzierung des CO₂-Fußabdrucks und Abfallmanagement. Die Führungsposition des Segments wird durch den intensiven Druck der Automobilindustrie weiter gestärkt, hochwertige Teile, maßgeschneiderte Lösungen und außergewöhnlichen Service innerhalb enger Fristen zu liefern und gleichzeitig umfassende Rückverfolgungsmöglichkeiten aufrechtzuerhalten. Darüber hinaus verzeichnet dieses Segment im Prognosezeitraum 2024–2029 die schnellste Wachstumsrate von rund 6 %, angetrieben durch technologische Fortschritte und den wachsenden Bedarf an Lieferkettentransparenz und Produktauthentifizierung.

Verbleibende Segmente im Markt für Kraftfahrzeugkennzeichnungen nach Typ

Der Markt für Kraftfahrzeugkennzeichnungen umfasst mehrere weitere bedeutende Segmente, darunter Asset-Labels, den Markt für Warn-Kennzeichnungen und -Aufkleber, Branding-Kennzeichnungen und andere Typen wie Reifenkennzeichnungen und wetterfeste Kennzeichnungen. Asset-Labels spielen eine entscheidende Rolle bei der Verwaltung und Verfolgung der physischen Vermögenswerte eines Unternehmens, insbesondere bei der Bestandskontrolle und Wartungsverfolgung. Der Markt für Sicherheitskennzeichnungen ist unerlässlich, um Fahrern, Fahrgästen und Technikern kritische Betriebsinformationen und Gefahrenwarnungen zu liefern und so die Sicherheit zu verbessern und Haftungsbedenken zu reduzieren. Branding-Kennzeichnungen dienen Herstellern als wirkungsvolle Instrumente, um sich zu differenzieren und starke Markenidentitäten im wettbewerbsintensiven Kraftfahrzeugmarkt aufzubauen. Das Segment der anderen Typen, einschließlich spezialisierter Anwendungen wie Reifenkennzeichnungen und wetterfeste Kennzeichnungen, deckt spezifische Bedürfnisse in der Automobilindustrie ab, wie Reifenleistungsinformationen und Anforderungen an die Umweltbeständigkeit.

Segmentanalyse: Nach Anwendung

Segment Innenanwendungen im Markt für Kraftfahrzeugkennzeichnungen

Das Segment der Kraftfahrzeuginnen-Kennzeichnungen dominiert weiterhin den globalen Markt für Kraftfahrzeugkennzeichnungen und hält im Jahr 2024 einen Marktanteil von rund 36 %. Dieses Segment umfasst verschiedene kritische Anwendungen, darunter Dachhimmel, Cockpit-Module, Türverkleidungen, Armaturenbretter und Kraftfahrzeugsitze. Die Bedeutung dieses Segments wird durch den zunehmenden Fokus auf Fahrgastsicherheit und Komfortmerkmale in modernen Fahrzeugen angetrieben. Kraftfahrzeuginnen-Kennzeichnungen dienen mehreren Zwecken, von Airbag-Warnkennzeichnungen und FASTag-Kennzeichnungen bis hin zu serialisierten Motorraum-Kennzeichnungen und Kabinenidentifikationsmarkierungen. Das Wachstum des Segments wird weiter durch die zunehmende Integration fortschrittlicher Technologien in Fahrzeuginnenräume unterstützt, die ausgefeilte Kennzeichnungslösungen für Komponenten und Sicherheitssysteme erfordern. Druckempfindliche Klebstoff (PSA)-Anwendungen sind in diesem Segment besonders bedeutsam, insbesondere für Armaturenbrett-Schnittstellen und Sensormontage, wo vibrationsfeste und langlebige Kennzeichnungen für die langfristige Funktionalität unerlässlich sind.

Segment Außenanwendungen im Markt für Kraftfahrzeugkennzeichnungen

Das Segment der Außenanwendungen entwickelt sich zum am schnellsten wachsenden Segment im Markt für Kraftfahrzeugkennzeichnungen und wird voraussichtlich im Zeitraum 2024–2029 mit rund 6 % wachsen. Dieses robuste Wachstum ist in erster Linie auf die steigende Nachfrage nach langlebigen und witterungsbeständigen Kennzeichnungen zurückzuführen, die an äußeren Fahrzeugkomponenten wie Türen, Windschutzscheiben und Außenspiegeln verwendet werden. Die Expansion des Segments wird durch strenge regulatorische Anforderungen an die Fahrzeugidentifikation und die Anzeige von Sicherheitsinformationen auf Außenflächen angetrieben. Hersteller investieren zunehmend in fortschrittliche Materialien und Technologien, um Kennzeichnungen zu entwickeln, die extremen Wetterbedingungen, UV-Strahlung und verschiedenen Umweltfaktoren standhalten können. Der Anstieg der Einführung von Elektrofahrzeugen hat ebenfalls zum Wachstum des Segments beigetragen, da diese Fahrzeuge spezialisierte externe Kennzeichnungen für Ladeanschlüsse und Sicherheitswarnungen benötigen. Darüber hinaus hat der zunehmende Fokus auf Markendifferenzierung und ästhetische Attraktivität zu Innovationen bei Außenkennzeichnungslösungen geführt, einschließlich holografischer und manipulationssicherer Merkmale.

Verbleibende Segmente im Markt für Kraftfahrzeugkennzeichnungen nach Anwendung

Die Segmente Motoranwendungen und andere Anwendungen spielen wichtige Rollen im Markt für Kraftfahrzeugkennzeichnungen und dienen jeweils unterschiedlichen Zwecken in der Fahrzeugherstellung und -wartung. Das Segment Motoranwendungen konzentriert sich auf spezialisierte Kraftfahrzeug-Motorraum-Kennzeichnungen, die extremen Temperaturen, Öleinwirkung und aggressiven Chemikalien im Motorraum standhalten. Diese Kennzeichnungen sind entscheidend für die Komponentenidentifikation, Wartungsanweisungen und Sicherheitswarnungen im Motorraum. Das Segment der anderen Anwendungen umfasst verschiedene spezialisierte Verwendungszwecke, einschließlich Kennzeichnungen für Kühleinheiten, Batterien, Kabel und Leitungen, Schalldämpfungseinheiten und andere Motorraum-Komponenten, die für Fahrgäste nicht sichtbar sind. Beide Segmente erleben bedeutende technologische Fortschritte, insbesondere in Bezug auf Materialentwicklung und Haltbarkeitsverbesserung, um den sich entwickelnden Anforderungen der modernen Fahrzeugherstellung und -wartung gerecht zu werden.

Geografische Segmentanalyse des Marktes für Kraftfahrzeugkennzeichnungen

Markt für Kraftfahrzeugkennzeichnungen in Nordamerika

Der nordamerikanische Markt für Kraftfahrzeugkennzeichnungen zeigt ein robustes Wachstum, das durch technologische Fortschritte und die zunehmende Einführung von RFID- und intelligenten Kennzeichnungslösungen angetrieben wird. Die Vereinigten Staaten und Kanada bilden die wichtigsten Märkte in dieser Region, wobei beide Länder bedeutende Entwicklungen in der Kraftfahrzeugherstellung und den Anforderungen an Kraftfahrzeugkennzeichnungen aufweisen. Das Wachstum der Region wird durch strenge regulatorische Compliance-Anforderungen, einen zunehmenden Fokus auf Fahrzeugsicherheit und die steigende Nachfrage nach Elektrofahrzeugen unterstützt, die spezialisierte Kennzeichnungslösungen erfordern.

Markt für Kraftfahrzeugkennzeichnungen in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Kraftfahrzeugkennzeichnungen und profitieren von bedeutenden technologischen Fortschritten und einer etablierten Kraftfahrzeugfertigungsinfrastruktur. Der Markt wird durch die zunehmende Bedeutung von Compliance-Kennzeichnungen, Transparenz, Branding und verbesserten Verbrauchererlebnissen angetrieben. Die Präsenz großer Hersteller in der Region und ihre Partnerschaften mit kleinen lokalen Unternehmen zur Verbesserung des Vertriebs sind Schlüsselfaktoren, die die Nachfrage nach Kraftfahrzeugteilekennzeichnungen antreiben. Im Jahr 2024 werden die Vereinigten Staaten voraussichtlich rund 82 % des nordamerikanischen Marktes für Kraftfahrzeugkennzeichnungen halten.

Markt für Kraftfahrzeugkennzeichnungen in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in der nordamerikanischen Region mit einer prognostizierten Wachstumsrate von rund 6 % im Zeitraum 2024–2029. Der Automobilsektor des Landes spielt eine entscheidende Rolle in seiner Wirtschaft, wobei fünf globale OEMs jährlich über 1,4 Millionen Fahrzeuge montieren. Das Wachstum wird insbesondere durch die zunehmende Einführung von Elektrofahrzeugen und die obligatorische Einhaltung der kanadischen Kraftfahrzeugsicherheitsstandards (CMVSS) angetrieben. Das EnerGuide-Kennzeichnungssystem, das das offizielle Zeichen der Regierung Kanadas für die Bewertung und Kennzeichnung des Energieverbrauchs ist, unterstützt die Marktexpansion weiter.

Markt für Kraftfahrzeugkennzeichnungen in Europa

Der europäische Markt für Kraftfahrzeugkennzeichnungen zeigt ein erhebliches Wachstumspotenzial, unterstützt durch strenge regulatorische Anforderungen und technologische Innovationen. Die Region umfasst wichtige Märkte wie Deutschland, das Vereinigte Königreich, Frankreich und Spanien, die jeweils einzigartig zur Entwicklung des Marktes beitragen. Der Markt wird insbesondere durch die zunehmende Einführung von Elektrofahrzeugen, fortschrittlichen Fahrerassistenzsystemen und den wachsenden Fokus auf nachhaltige Kennzeichnungslösungen im gesamten Automobilsektor angetrieben.

Markt für Kraftfahrzeugkennzeichnungen in Deutschland

Deutschland behauptet seine Position als größter Markt für Kraftfahrzeugkennzeichnungen in Europa und nutzt seine starke Kraftfahrzeugfertigungsbasis und technologische Führungsrolle. Die Automobilindustrie des Landes gehört nach wie vor zu den größten weltweit, wobei große Hersteller wie Volkswagen, Mercedes-Benz und BMW Innovationen bei Kennzeichnungslösungen vorantreiben. Im Jahr 2024 wird Deutschland voraussichtlich rund 24 % des europäischen Marktes für Kraftfahrzeugkennzeichnungen ausmachen, unterstützt durch seine robusten Kraftfahrzeugfertigungskapazitäten und fortschrittlichen Kennzeichnungsanforderungen.

Markt für Kraftfahrzeugkennzeichnungen im Vereinigten Königreich

Das Vereinigte Königreich entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einer prognostizierten Wachstumsrate von rund 6 % im Zeitraum 2024–2029. Der Markt zeigt besondere Stärke in verschiedenen Anwendungsbereichen, von der Innen- und Außenkennzeichnung von Fahrzeugen bis hin zu Kraftfahrzeugteilen, Kabeln und Leitungen, Service-/HU-Kennzeichnungen, Kraftstoffleitungen und mehr. Das Wachstum wird weiter durch das Null-Emissions-Fahrzeugziel der britischen Regierung und die steigende Nachfrage nach batterieelektrischen Fahrzeugen (BEV) unterstützt, die spezialisierte Kraftfahrzeugkennzeichnungen erfordern.

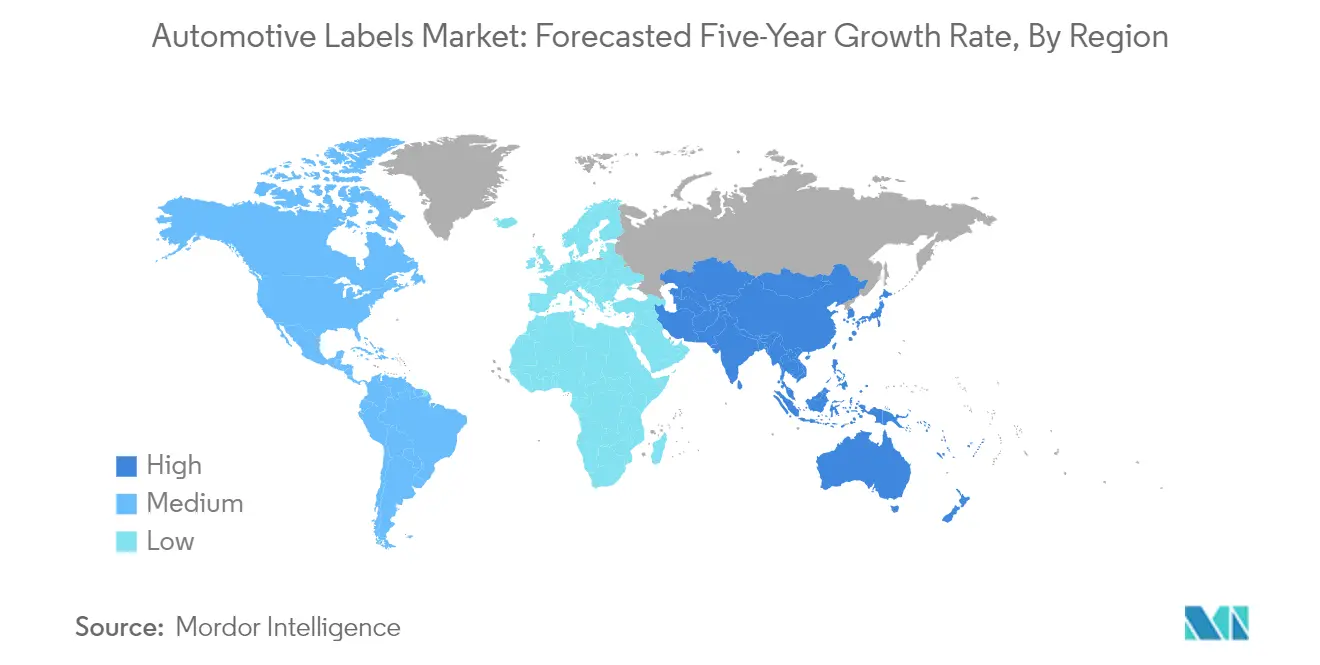

Markt für Kraftfahrzeugkennzeichnungen in der Asien-Pazifik-Region

Die Asien-Pazifik-Region stellt einen dynamischen Markt für Kraftfahrzeugkennzeichnungen dar, der durch rasche Industrialisierung und zunehmende Kraftfahrzeugproduktion in den wichtigsten Volkswirtschaften angetrieben wird. Die Region umfasst wichtige Märkte wie China, Indien und Japan, die jeweils erheblich zum Marktwachstum beitragen. Der Markt ist durch zunehmende Investitionen in Kraftfahrzeugfertigungsanlagen, die wachsende Einführung fortschrittlicher Kennzeichnungstechnologien und die steigende Nachfrage nach Elektrofahrzeugen gekennzeichnet.

Markt für Kraftfahrzeugkennzeichnungen in China

China behauptet seine Position als größter Markt für Kraftfahrzeugkennzeichnungen in der Asien-Pazifik-Region und profitiert von seinem Status als weltgrößter Kraftfahrzeugmarkt sowohl in Bezug auf Nachfrage als auch Angebot. Die starke Fertigungsbasis des Landes, kombiniert mit zunehmenden Investitionen in die Elektrofahrzeugproduktion und fortschrittliche Kennzeichnungstechnologien, treibt das Marktwachstum weiter an. Der Markt wird weiter durch strenge Vorschriften unterstützt, die spezifische Kraftfahrzeugsicherheitskennzeichnungen an Fahrzeugen für die Sicherheits- und Umwelt-Compliance vorschreiben.

Markt für Kraftfahrzeugkennzeichnungen in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Asien-Pazifik-Region, angetrieben durch seinen expandierenden Automobilsektor und die zunehmende Einführung fortschrittlicher Kennzeichnungslösungen. Das Wachstum des Landes wird durch verschiedene Regierungsinitiativen unterstützt, darunter das PLI-Programm für den Automobilsektor, das die inländische Herstellung fortschrittlicher Kraftfahrzeugtechnologieprodukte fördert. Der Markt wird weiter durch die rasche Expansion der Elektrofahrzeugherstellung und den wachsenden Bedarf an ausgefeilten Kraftfahrzeugkennzeichnungen angetrieben.

Markt für Kraftfahrzeugkennzeichnungen in Lateinamerika

Der lateinamerikanische Markt für Kraftfahrzeugkennzeichnungen zeigt ein erhebliches Wachstumspotenzial, das durch zunehmende Kraftfahrzeugproduktion und steigende Nachfrage nach fortschrittlichen Kennzeichnungslösungen angetrieben wird. Der Markt der Region ist durch wachsende Investitionen in E-Commerce-Plattformen und neue Servicemodelle von Erstausrüstern (OEMs) gekennzeichnet. Mexiko entwickelt sich zum größten Markt in der Region, während Brasilien die schnellste Wachstumsrate aufweist, wobei beide Länder von zunehmender Kraftfahrzeugproduktion und -exporten profitieren. Der Markt wird insbesondere durch die steigende Nachfrage nach Fahrzeugkennzeichnungen und die strikte Einhaltung der Kraftfahrzeug-Compliance für Kennzeichnungen angetrieben.

Markt für Kraftfahrzeugkennzeichnungen im Nahen Osten und Afrika

Der Markt für Kraftfahrzeugkennzeichnungen im Nahen Osten und Afrika zeigt ein vielversprechendes Wachstumspotenzial, das durch steigende Fahrzeugverkäufe und die wachsende Einführung fortschrittlicher Kennzeichnungstechnologien angetrieben wird. Der Markt der Region ist besonders stark in Ländern wie Saudi-Arabien und Südafrika, wobei Saudi-Arabien als größter Markt und Südafrika als am schnellsten wachsender Markt hervorgehen. Die zunehmende Einführung der RFID-Technologie für die elektronische Fahrzeugidentifikation und -zulassung sowie obligatorische Kennzeichnungsanforderungen treiben das Marktwachstum in der Region weiter an.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Kraftfahrzeugkennzeichnungen

Der Markt für Kraftfahrzeugkennzeichnungen umfasst etablierte Akteure wie 3M Company, Avery Dennison Corporation, Resource Label Group und Brady Worldwide, die die Branche durch kontinuierliche Innovation und Marktexpansion anführen. Unternehmen konzentrieren sich zunehmend auf die Entwicklung intelligenter Kennzeichnungslösungen, die RFID-Technologie, IoT-Integration und fortschrittliche Rückverfolgungsmöglichkeiten integrieren, um den sich entwickelnden Branchenanforderungen gerecht zu werden. Strategische Investitionen in digitale Drucktechnologien und nachhaltige Materialien demonstrieren das Engagement der Branche für Umweltverantwortung bei gleichzeitiger Aufrechterhaltung der Produktqualität. Marktführer stärken ihre Positionen durch geografische Expansion, insbesondere in aufstrebenden Volkswirtschaften mit wachsenden Automobilsektoren, und verbessern gleichzeitig ihre Fertigungskapazitäten zur Unterstützung erhöhter Produktionsvolumina. Der Schwerpunkt auf Forschung und Entwicklung, kombiniert mit strategischen Partnerschaften und Akquisitionen, spiegelt den Antrieb der Branche wider, umfassende Kennzeichnungslösungen anzubieten, die komplexe Kraftfahrzeuganforderungen in Innen-, Außen- und Motorraum-Anwendungen erfüllen.

Dynamische Marktstruktur treibt die Branchenentwicklung voran

Die Kraftfahrzeugkennzeichnungsbranche weist eine fragmentierte Struktur auf, die durch die Präsenz sowohl globaler Konzerne als auch spezialisierter regionaler Akteure gekennzeichnet ist, die in verschiedenen Marktsegmenten konkurrieren. Globale Akteure nutzen ihre umfangreichen Ressourcen, etablierten Vertriebsnetze und technologischen Fähigkeiten, um die Marktführerschaft aufrechtzuerhalten, während regionale Spezialisten sich auf Nischenanwendungen und lokale Kundenbeziehungen konzentrieren. Die Branche hat eine erhebliche Konsolidierung durch strategische Akquisitionen und Partnerschaften erlebt, wie die Übernahme von Advantage Label & Packaging durch UFP Industries zeigt, die es Unternehmen ermöglicht, ihre Produktportfolios und geografische Präsenz zu erweitern und gleichzeitig operative Synergien zu erzielen.

Die Marktdynamik wird durch eine Mischung aus großen Herstellern mit vielfältigen Produktangeboten und kleineren spezialisierten Unternehmen geprägt, die sich auf spezifische Kennzeichnungsanwendungen oder regionale Märkte konzentrieren. Unternehmen verfolgen zunehmend vertikale Integrationsstrategien, um ihre Lieferkettenkontrolle zu stärken und Fertigungskapazitäten zu verbessern. Die Wettbewerbslandschaft wird weiter durch den wachsenden Trend strategischer Kooperationen zwischen Kennzeichnungsherstellern und Kraftfahrzeug-OEMs beeinflusst, die Innovation und die Entwicklung maßgeschneiderter Lösungen fördern und gleichzeitig langfristige Geschäftsbeziehungen und Marktstabilität sicherstellen.

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Der Erfolg im Markt für Kraftfahrzeugkennzeichnungen hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten und Nachhaltigkeitsanforderungen zu erfüllen. Marktakteure konzentrieren sich auf die Entwicklung fortschrittlicher Kennzeichnungslösungen, die intelligente Technologien integrieren, und investieren gleichzeitig in nachhaltige Materialien und Fertigungsprozesse, um wachsenden Umweltbedenken gerecht zu werden. Unternehmen stärken auch ihre Forschungs- und Entwicklungskapazitäten, erweitern ihre Vertriebsnetze und bilden strategische Partnerschaften, um ihre Marktposition zu verbessern und Markteintrittsbarrieren für neue Wettbewerber zu schaffen.

Die zukünftige Wettbewerbslandschaft der Branche wird durch die Fähigkeit der Unternehmen geprägt sein, sich entwickelnde Kundenbedürfnisse zu erfüllen und gleichzeitig regulatorische Anforderungen und technologische Veränderungen zu navigieren. Erfolgsfaktoren umfassen die Entwicklung umfassender Produktportfolios, die auf verschiedene Kraftfahrzeuganwendungen zugeschnitten sind, die Aufrechterhaltung starker Beziehungen zu wichtigen Kraftfahrzeugherstellern und Investitionen in digitale Transformationsinitiativen. Unternehmen müssen sich auch auf betriebliche Effizienz, Lieferkettenoptimierung und Risikomanagementstrategien konzentrieren, um die Wettbewerbsfähigkeit in einem zunehmend komplexen Marktumfeld aufrechtzuerhalten. Die Fähigkeit, Mehrwertdienste wie technischen Support und Anpassungsmöglichkeiten anzubieten und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten, wird sowohl für etablierte Akteure als auch für neue Marktteilnehmer entscheidend sein. Darüber hinaus werden die Einhaltung von Kraftfahrzeugkennzeichnungsstandards und eine effektive Kennzeichnung in Kraftfahrzeug-Lieferketten entscheidend sein, um Compliance und betriebliche Effizienz zu gewährleisten.

Marktführer im Bereich Kraftfahrzeugkennzeichnungen

3M Company

Avery Dennison Corporation

Brady Worldwide, Inc.

Resource Label Group LLC

CILS International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2023: Cognosos stellte den RT-270 vor, die neueste Iteration der FVL (Fertigfahrzeuglogistik)-Tags des Unternehmens. Diese hochmodernen Tags sind speziell darauf ausgelegt, die Effizienz, Produktivität und Sicherheit von Kraftfahrzeug-OEMs (Erstausrüstern) und Spediteuren zu verbessern. Die RT-270-Tags sind mit einem robusten Funktionsumfang ausgestattet, einschließlich 900-MHz-Drahtlosnetzwerk, Bluetooth (BLE)-Konnektivität und einer innovativen LED-Leuchte zur Verbesserung der Benutzerfreundlichkeit.

- Januar 2023: Avery Dennison gab eine bedeutende Ankündigung bezüglich einer erheblichen Investition zur Erweiterung seiner Fertigungskapazitäten in der Region Amerika bekannt. Das Unternehmen unternimmt den Bau einer hochmodernen Fertigungsanlage in Querétaro, Mexiko, als Teil seiner strategischen Vision, der weltweit führende RFID-Anbieter zu werden und sicherzustellen, dass jedem Artikel eine eindeutige digitale ID zugewiesen wird. Diese Investition von über 100 Millionen USD unterstreicht das Engagement von Avery Dennison, die Lieferkettenbranche durch die Entwicklung fortschrittlicher Technologien zu revolutionieren, die Konnektivität und Transparenz fördern. Diese Innovationen sollen die Effizienz und Produktivität in verschiedenen Branchen steigern.

Umfang des globalen Berichts über den Markt für Kraftfahrzeugkennzeichnungen

Der Markt für Kraftfahrzeugkennzeichnungen ist ein entscheidender Bestandteil der Automobilindustrie und fungiert als Brücke zwischen OEMs und Compliance-Regulierungsbehörden, indem er kritische Informationen, Sicherheitshinweise und Warnungen an den Fahrzeughalter und andere Maschinenbediener liefert.

Der Markt für Kraftfahrzeugkennzeichnungen ist segmentiert nach Identifikationstechnologie (Barcode, QR-Code, RFID-Tags und andere Identifikationstechnologien), nach Typ (Branding-Kennzeichnungen, Track & Trace, Warn- und Sicherheitskennzeichnungen, Asset-Labels und andere Typen), nach Anwendung (Innenanwendungen, Außenanwendungen, Motoranwendungen und andere Anwendungen) und nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Rest Asien-Pazifik), Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Barcode |

| QR-Code |

| RFID-Tags |

| Andere Identifikationstechnologien |

| Branding |

| Track & Trace |

| Warn- und Sicherheitskennzeichnungen |

| Asset-Labels |

| Andere Typen (Reifenkennzeichnungen, wetterfeste Kennzeichnungen) |

| Innenanwendungen |

| Außenanwendungen |

| Motoranwendungen |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Asien | China |

| Indien | |

| Japan | |

| Australien und Neuseeland | |

| Lateinamerika | |

| Naher Osten und Afrika |

| Nach Identifikationstechnologie | Barcode | |

| QR-Code | ||

| RFID-Tags | ||

| Andere Identifikationstechnologien | ||

| Nach Typ | Branding | |

| Track & Trace | ||

| Warn- und Sicherheitskennzeichnungen | ||

| Asset-Labels | ||

| Andere Typen (Reifenkennzeichnungen, wetterfeste Kennzeichnungen) | ||

| Nach Anwendung | Innenanwendungen | |

| Außenanwendungen | ||

| Motoranwendungen | ||

| Andere Anwendungen | ||

| Nach Geografie*** | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Asien | China | |

| Indien | ||

| Japan | ||

| Australien und Neuseeland | ||

| Lateinamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kraftfahrzeugkennzeichnungen?

Die Marktgröße für Kraftfahrzeugkennzeichnungen beträgt im Jahr 2025 8,67 Milliarden USD, wächst mit einer CAGR von 5,37 % und wird bis 2030 voraussichtlich 11,26 Milliarden USD erreichen.

Was ist die aktuelle Größe des Marktes für Kraftfahrzeugkennzeichnungen?

Im Jahr 2025 wird die Marktgröße für Kraftfahrzeugkennzeichnungen voraussichtlich 8,67 Milliarden USD erreichen.

Welche Region wächst im Markt für Kraftfahrzeugkennzeichnungen am schnellsten?

Die Asien-Pazifik-Region wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Kraftfahrzeugkennzeichnungen?

Im Jahr 2025 entfällt auf die Asien-Pazifik-Region der größte Marktanteil im Markt für Kraftfahrzeugkennzeichnungen.

Welche Jahre deckt dieser Markt für Kraftfahrzeugkennzeichnungen ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Kraftfahrzeugkennzeichnungen auf 8,20 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Kraftfahrzeugkennzeichnungen für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Kraftfahrzeugkennzeichnungen für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: