Größe und Marktanteil des nordamerikanischen Drucketiketten-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.18 Milliarden US-Dollar |

| Marktgröße (2026) | 12.49 Milliarden US-Dollar |

| Marktgröße (2031) | 14.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Drucketiketten-Markts von Mordor Intelligence

Die Größe des nordamerikanischen Drucketiketten-Markts wird voraussichtlich von USD 12,18 Milliarden im Jahr 2025 auf USD 12,49 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,49 Milliarden erreichen, mit einer CAGR von 3,02 % über den Zeitraum 2026–2031. Die Aussichten spiegeln eine stabile Ersatznachfrage aus den Linien für verpackte Lebensmittel und Getränke wider, verbunden mit steigenden Aufträgen für variable Daten, die mit E-Commerce-Versandetiketten zusammenhängen. Konverter investieren in Digitalpresse, die die Rüstzeiten verkürzen und Plattenkosten eliminieren – ein Wandel, der von Markeninhabern verstärkt wird, die ihre SKUs vierteljährlich auffrischen, um in Omnichannel-Regalen sichtbar zu bleiben. Regulatorischer Druck lenkt Tintensysteme in Richtung wasserbasierter und UV-härtbarer Chemikalien, die strengere Grenzwerte für flüchtige organische Verbindungen erfüllen, während Gesundheitsmandate für die eindeutige Gerätekennzeichnung die Nachfrage nach serialisierten, manipulationssicheren Konstruktionen steigern. Trotz wachsender Volumina sehen sich mittelständische Konverter mit Margenverengungen konfrontiert, wenn die Rohstoffpreise steigen, was zu einer weiteren Konsolidierung unter regionalen Akteuren führt, denen die Einkaufsmacht fehlt.

Wichtigste Erkenntnisse des Berichts

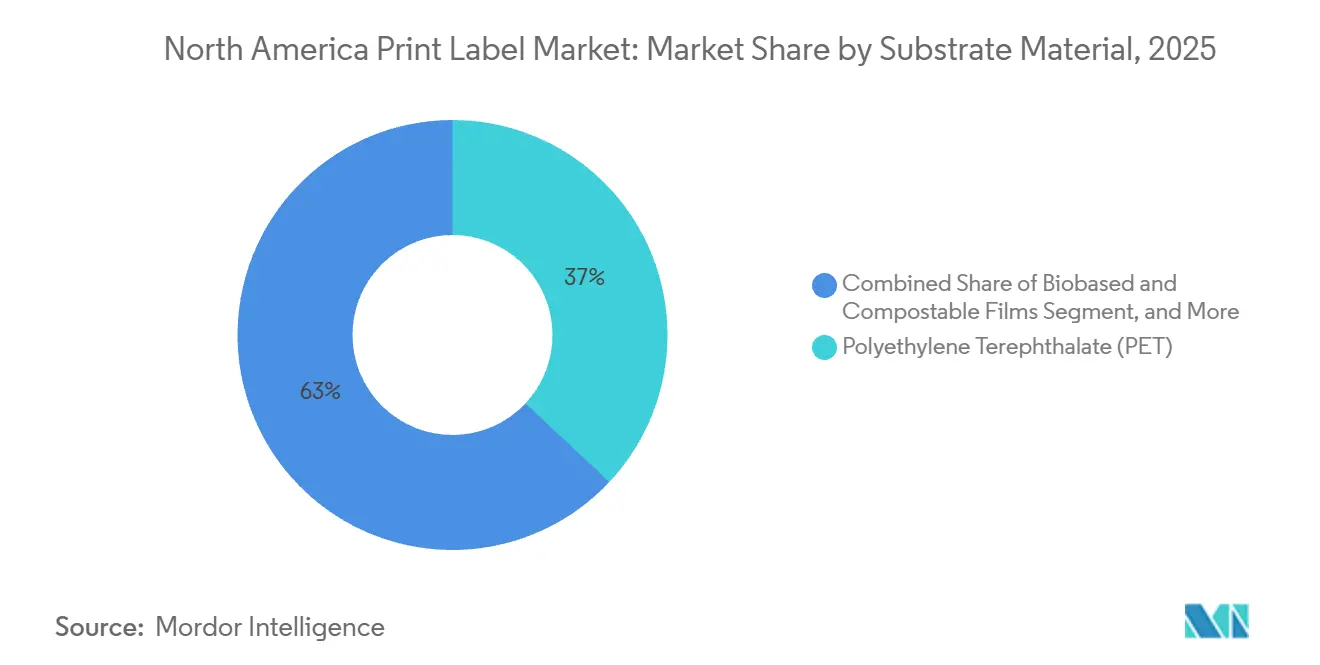

- Nach Substratmaterial hielt Polyethylenterephthalat im Jahr 2025 den größten Marktanteil von 36,98 % im nordamerikanischen Drucketiketten-Markt, während biobasierte und kompostierbare Folien bis 2031 die schnellste CAGR von 4,56 % verzeichnen sollen.

- Nach Drucktechnologie entfiel im Jahr 2025 ein Marktanteil von 44,96 % auf den Flexodruck, während der Digitaldruck über 2026–2031 die höchste CAGR von 4,32 % erzielen soll.

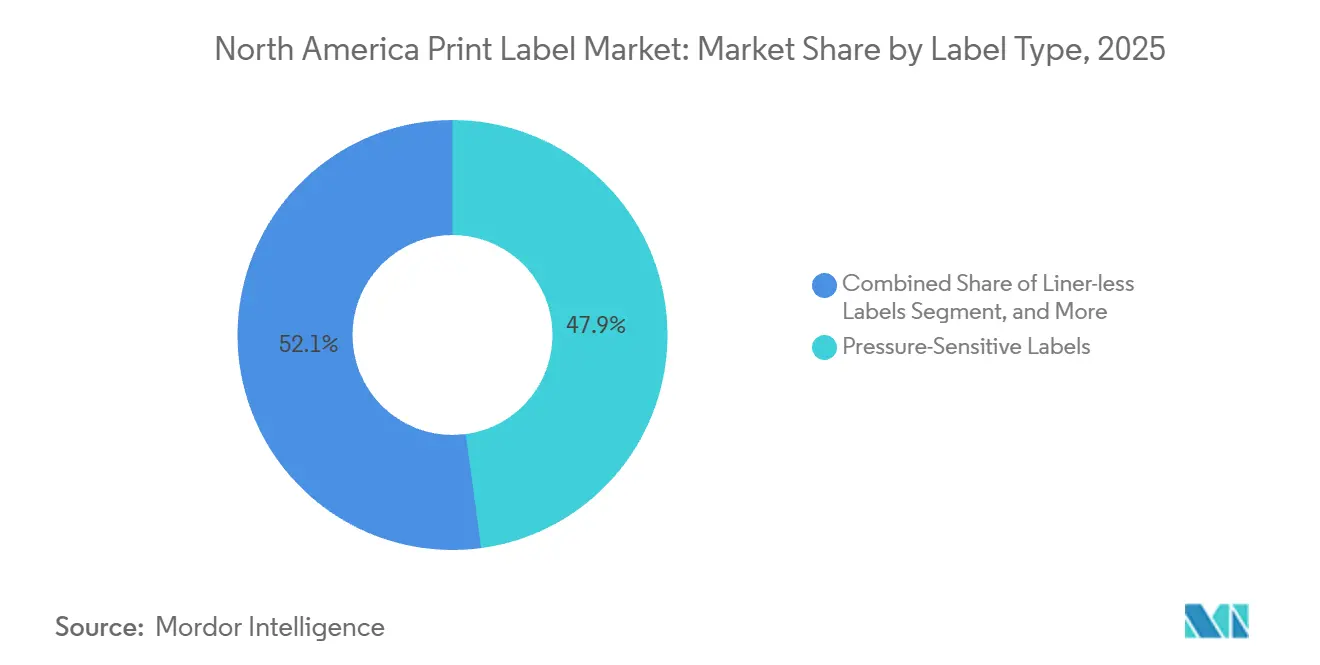

- Nach Etikettentyp beherrschten druckempfindliche Konstruktionen im Jahr 2025 einen Marktanteil von 47,87 %, wobei linerlose Formate im Prognosezeitraum mit der schnellsten CAGR von 4,48 % wachsen sollen.

- Nach Endverbraucherbranche führten Lebensmittelanwendungen im Jahr 2025 mit einem Anteil von 29,79 %; Gesundheitswesen und Pharmazeutik stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 4,71 % bis 2031.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Marktanteil von 75,16 % im Jahr 2025, während Mexiko mit der stärksten CAGR der Region von 5,01 % bis 2031 wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Drucketiketten-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach digitalen Drucktechnologien | +0.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Anstieg des variablen Datendrucks für die E-Commerce-Logistik | +0.7% | Fulfillment-Zentren in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebener Wechsel zu linerlosen und Schrumpffolien-Formaten | +0.6% | Nordamerika, angeführt von Kalifornien und ausgewählten kanadischen Provinzen | Langfristig (≥ 4 Jahre) |

| Gesundheitliche UDI-Kennzeichnungsmandate | +0.5% | Vereinigte Staaten mit Ausstrahlungseffekten auf mexikanische Exporteure | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung von Druckabläufen | +0.4% | Konverter mit mehreren Standorten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von Markenschutz- und Fälschungsschutzmerkmalen | +0.3% | Pharmazeutika, Spirituosen, Kosmetika in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach digitalen Drucktechnologien

Digitalpressen verändern die Wirtschaftlichkeit des nordamerikanischen Drucketiketten-Markts, indem sie Auflagen unter 5.000 Linearfuß finanziell rentabel machen. RR Donnelley installierte im Juni 2025 eine HP Indigo 120K-Presse und kombinierte sie mit robotergestützter Materialhandhabung zur Rationalisierung der Kurzauflagenproduktion.[1]RR Donnelley, „RRD schließt digitale Transformation der Anlage in Georgia ab”, RRD.COM Cimpress verpflichtete sich im Mai 2025, bis zu 20 weitere HP Indigo-Einheiten in seinem Netzwerk hinzuzufügen, was das Vertrauen in die Nachfrage nach personalisierter Verpackung bis 2027 signalisiert.[2]Cimpress plc, „Ankündigung der Erweiterung der Indigo-Flotte”, CIMPRESS.COM Die internen Daten von Taylor Corporation beziffern den digitalen Break-even-Punkt gegenüber dem Flexodruck auf etwa 3.000 Fuß, gegenüber 8.000 Fuß vor fünf Jahren. Diese Wirtschaftlichkeit ermöglicht es kleineren Konvertern, mit 48-Stunden-Lieferzeiten zu konkurrieren, die nationale Einzelhändler zunehmend erwarten. Die Flexibilität digitaler Plattformen unterstützt auch Serialisierung, eindeutige QR-Codes und Augmented-Reality-Trigger, die auf analogen Linien unpraktisch sind.

Anstieg des variablen Datendrucks für die E-Commerce-Logistik

Die rasche Expansion des Online-Einzelhandels hat die Anzahl der Versandetiketten vervielfacht, die eindeutige Barcodes, Rückgabedaten und Markenbotschaften erfordern. Große US-amerikanische Drittlogistikanbieter schreiben nun RFID-fähige Etiketten zur Automatisierung der Palettensortierung vor – eine Anforderung, die durch Amazons Mandat beschleunigt wurde, dass eingehende Paletten ab 2025 RFID-Tags tragen müssen. Das von der Vereinigung der Kunststoffrecycler anerkannte Mono-Material-RFID-Etikett von Avery Dennison, das im Juni 2025 eingeführt wurde, zeigt, wie Konverter Nachhaltigkeit mit Smart-Label-Funktionalität verbinden. Der Boom bei serialisierten Etiketten verpflichtet Konverter, digitale Front-End-Software einzusetzen, die hochvolumige Datenströme direkt aus den Unternehmenssystemen der Kunden verarbeiten kann. Parallel dazu bevorzugen Fulfillment-Zentren linerlose Formate, die Abfall bei Hochgeschwindigkeitsapplikatoren reduzieren, was das Volumenwachstum für direkt gewickelte Konstruktionen verstärkt.

Nachhaltigkeitsgetriebener Wechsel zu linerlosen und Schrumpffolien-Formaten

Markeninhaber wechseln zu Formaten, die Abfall reduzieren und das Recycling vereinfachen – ein Trend, der besonders in Rechtsgebieten mit Gesetzen zur erweiterten Herstellerverantwortung sichtbar ist. Kaliforniens SB 54 erhebt steigende Gebühren auf Verpackungskomponenten, die nicht in etablierte Recyclingströme gelangen können, und bestraft damit silikonbeschichtete Trennliner.[3]Bundesstaat Kalifornien, „SB 54 Gesetz zur erweiterten Herstellerverantwortung”, CA.GOV Das linerlose Sortiment von UPM Raflatac eliminiert den Liner vollständig und reduziert die Verpackungsmasse pro Einheit um bis zu 50 %, was in den Bereichen Frischprodukte und Fleisch Anklang findet. Schrumpffolien, die heute in glykolmodifizierten Polyethylenterephthalat-Formulierungen hergestellt werden, die Kompatibilitätstests im PET-Recycling bestehen, bieten 360-Grad-Grafiken, ohne die Nachverbraucherverarbeitung zu beeinträchtigen. Kompostierbare Substrate von TIPA, zertifiziert nach ASTM D6400 und EN 13432, ziehen Premium-Bio-Lebensmittelmarken an, obwohl die Harzkosten höher bleiben als bei erdölbasierten Folien. Zu den Umstellungskosten gehören spezialisierte Applikatoren und Heißlufttunnel-Upgrades, die kleinere Abfüller abschrecken können, doch Lebenszyklusanalysen rechtfertigen den Kapitalaufwand zunehmend.

UDI-Kennzeichnungsmandate im Gesundheitswesen

Die vollständige Durchsetzung der Regeln zur eindeutigen Gerätekennzeichnung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit gemäß 21 CFR Teil 801 stimuliert fortschrittliche Etikettenspezifikationen. Medizingerätehersteller müssen nun GS1-konforme Barcodes anbringen, die jede Verpackung mit der globalen UDI-Datenbank verknüpfen, was die Nachfrage nach hochauflösendem Digitaldruck antreibt, der häufige Chargenänderungen ermöglicht. Biogen gab in seinem Jahresbericht 2024 Ausgaben von USD 12 Millionen für Serialisierungsinfrastruktur bekannt, die Etiketten-Verifizierungskameras und Datenverwaltungssoftware umfasst. Pharmazeutische Hersteller, die Biologika bei −80 °C lagern, benötigen außerdem Klebstoffe mit Glasübergangstemperaturen unter −40 °C, was Acrylsysteme begünstigt, die von der technischen Anleitung von RxSource empfohlen werden. Konverter, die Materialien nach Guter Herstellungspraxis zertifizieren, erzielen einen Preisaufschlag, der die höheren Kosten für kryogengeeignete Trägermaterialien ausgleicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Haltbarkeit bei extremen Kühlanwendungen | -0.4% | Vereinigte Staaten und Kanada, mit Fokus auf den Vertrieb von Biologika | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Spezialetikettenpapiersorten | -0.5% | Regionsweite Engpässe bei Trennliner-Qualitäten | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensiver Übergang von analogen zu digitalen Pressen | -0.3% | Mittelständische Konverter in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Verschärfung strenger VOC- und Tintenmigrationsvorschriften im Jahr 2026 | -0.4% | Vereinigte Staaten, insbesondere Kalifornien und nordöstliche Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Haltbarkeit bei extremen Kühlanwendungen

mRNA-Impfstoffe und Zelltherapien, die bei extrem niedrigen Temperaturen versandt werden, haben Klebe- und Trägermaterialversagen im nordamerikanischen Drucketiketten-Markt aufgedeckt. RxSource identifizierte Delaminierung und Barcode-Verblassen während Gefrier-Tau-Zyklen und empfiehlt Acrylsysteme mit Glasübergangstemperaturen unter −40 °C sowie Polypropylen-Trägermaterialien, die Versprödung widerstehen. Die Gute-Herstellungspraxis-Regeln der Behörde für Lebensmittel- und Arzneimittelsicherheit verpflichten dazu, dass Etiketten während der gesamten Haltbarkeitsdauer lesbar bleiben, was die Haftung der Konverter erhöht, wenn Materialien versagen. Biogen validiert Etiketten durch 10 beschleunigte Gefrier-Tau-Tests bei −80 °C – ein Protokoll, das sich unter Biotechnologie-Kunden verbreitet. Die Neuformulierung von Klebstoffen erhöht die Materialkosten um bis zu 25 % und drückt die Margen bei Verträgen, die bereits zu engen Preisen ausgeschrieben wurden. Nischenkonverter, die kryogene Konstruktionen zertifizieren können, sichern sich einen Anteil an diesem spezialisierten Nachfragesegment.

Versorgungsvolatilität bei Spezialetikettenpapiersorten

Die Schließung der Mühle von Pixelle Specialty Solutions in Spring Grove, Pennsylvania, im Jahr 2024 entfernte rund 200.000 Tonnen beschichtetes Grundmaterial und verschärfte die Verfügbarkeit von Wein- und Premium-Lebensmitteletikettenpapiersorten. Frühere Arbeitskampfmaßnahmen bei den finnischen Betrieben von UPM störten auch die globale Trennlinerversorgung, und die Bestandsnormalisierung erstreckte sich bis ins Jahr 2025. Nordamerikanische Konverter beeilten sich, alternative Mühlen zu qualifizieren, und akzeptierten dabei oft längere Vorlaufzeiten, die die Just-in-time-Produktion erschweren. ATP Adhesive Systems reagierte mit einer Erweiterung im Wert von USD 50 Millionen in Kentucky, um die Kapazität für silikonbeschichtete Liner zu lokalisieren. Dennoch ermöglicht das eingeschränkte Angebot den vorgelagerten Mühlen, Preiserhöhungen schnell weiterzugeben – eine Kostenherausforderung, die kleine und mittlere Konverter gegenüber ihren Kunden nur schwer ausgleichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: Biobasierte Folien gewinnen an Bedeutung trotz PET-Dominanz

Polyethylenterephthalat hielt im Jahr 2025 einen Anteil von 36,98 % am nordamerikanischen Drucketiketten-Markt, gestützt durch seine Zähigkeit, Transparenz und Eignung für Hochgeschwindigkeitsabfüllung. Markeninhaber, die Kreislaufwirtschaftsziele verfolgen, fügen biobasierte und kompostierbare Folien hinzu, die mit einer CAGR von 4,56 % wachsen, obwohl aktuelle Kostenaufschläge die Einführung auf Premium-Bio- und Wellnesslinien beschränken. Papier bleibt für Wein und handwerkliche Lebensmittel relevant, wo ein natürliches Erscheinungsbild wichtig ist, während Polypropylen bei quetschbaren Verpackungen dominiert, die Verformbarkeit erfordern. Polyvinylchlorid zieht sich weiterhin unter Umweltdruck zurück, besteht jedoch in Industriechemikalien fort, wo seine Lösungsmittelbeständigkeit unübertroffen bleibt. Die Designprotokolle der Vereinigung der Kunststoffrecycler beeinflussen nun Spezifikationsblätter und ermutigen Konverter, Trägermaterialien zu vermeiden, die Polyethylen-Recyclingströme verunreinigen.

Versorgungsschocks verschärfen Substratentscheidungen. Die Schließung der Mühle von Pixelle ließ Konverter nach Spezialstrichpapieren suchen und veranlasste einige Weinmarken, strukturierte Polypropylen-Trägermaterialien zu testen, die Papierästhetik ohne Lieferkettenrisiko imitieren. UPMs Erweiterung in North Carolina fügte Trennliner-Kapazität hinzu, die den verlorenen europäischen Tonnageanteil teilweise ausgleicht, doch die Marktverunsicherung hält an. Beontag investierte USD 40 Millionen, um eine Speziallinie in Ohio zu installieren, die hochwertige selbstklebende Materialien lokalisiert. Das Wachstum bei Smart-Etiketten ist ein weiterer Treiber, da RFID-Antennen Substrate erfordern, die die Signaldämpfung begrenzen; die Mono-Material-Polyethylen-Konstruktion von Avery Dennison erfüllt diesen Bedarf und entspricht gleichzeitig den Akzeptanzkriterien der Recycler.

Nach Drucktechnologie: Digitale Plattformen untergraben den Vorteil des Flexodrucks bei langen Auflagen

Der Flexodruck hielt im Jahr 2025 einen Marktanteil von 44,96 %, dank seiner Produktivität bei Auflagen über 10.000 Fuß und seiner Kompatibilität mit VOC-armen wasserbasierten Tinten. Digitale Systeme, angeführt von HP Indigo, Xeikon und Inkjet-Hybriden, expandieren über 2026–2031 mit 4,32 %, da Konverter Aufträge für regionale Craft-Biere, limitierte Kosmetika und Direct-to-Consumer-Nachfüllpakete verfolgen. Die Anlage von RR Donnelley in Georgia integriert eine neue HP Indigo 120K mit automatisierter Weiterverarbeitung – ein Beispiel für die Koexistenz von Analog und Digital im großen Maßstab. Die geplante Flottenexpansion von Cimpress bestätigt den anhaltenden Appetit auf personalisierte Drucke, insbesondere über Massenanpassungs-Webportale.

Offset- und Siebdruck behalten Nischenrollen, wo metallische Tinten oder schwere Auftragsmengen entscheidend sind. Inzwischen wird die US-amerikanische Umweltschutzbehörde die Grenzwerte gemäß 40 CFR Teil 60 Unterabschnitt RR im Jahr 2026 verschärfen und Konverter, die auf Lösungsmitteltinten angewiesen sind, in Richtung UV-härtbarer oder wässriger Systeme drängen. Kalifornische Luftbezirke haben bereits strengere Schwellenwerte erlassen und beschleunigen damit den Schwenk zu emissionsärmeren Plattformen, die sich natürlich mit Digitalpressen decken. Das Kapital bleibt eine Hürde: Einstiegsmodelle für Inkjet kosten nahezu USD 500.000 und Hochvolumen-Tonerlinien übersteigen USD 1 Million, was Fusionen unter Druckereien antreibt, die Skaleneffekte anstreben.

Nach Etikettentyp: Linerlose Konstruktionen fordern die Vorherrschaft druckempfindlicher Etiketten heraus

Druckempfindliche Designs repräsentierten im Jahr 2025 einen Marktanteil von 47,87 %, bevorzugt wegen ihrer Vielseitigkeit auf Hochgeschwindigkeitsabfüll- und Pharmalinien. Linerlose Alternativen sollen mit einer CAGR von 4,48 % wachsen, da Einzelhändler Trennliner-Abfall beseitigen, um provinzielle Vorschriften zur erweiterten Herstellerverantwortung zu erfüllen. Die direkt gewickelten Bänder von UPM Raflatac reduzieren die Verpackungsmasse pro Einheit um die Hälfte und erfüllen Durchsatzziele auf Rotationsapplikatoren. Schrumpffolien, die PET-G-Formulierungen verwenden, die zusammen mit klaren PET-Flaschen recycelt werden können, wachsen im Bereich Körperpflege, weil vollflächige Grafiken in überfüllten Regalen auffallen.

Nassleim-Etiketten verbleiben auf Legacy-Bierlinien, die für Kaltleim optimiert sind, doch Brauereien, die ihre Ausrüstung aufrüsten, entscheiden sich für druckempfindliche Lösungen, die die SKU-Proliferation vereinfachen. In-Mold-Etiketten integrieren die Dekoration während der Behälterformung, sparen einen sekundären Schritt und verbessern die Manipulationssicherheit bei Molkereiwannen. Mehrteilige Tracking-Etiketten, die in der Logistik und bei klinischen Studien unverzichtbar sind, nutzen den Digitaldruck, um eindeutige IDs in Abreißstreifen einzubetten. Da RFID und Nahfeldkommunikation in die Mainstream-Verpackung einziehen, verschwimmt die funktionale Grenze zwischen Etikettentypen weiter und ermutigt Konverter, mehrere Konstruktionen innerhalb eines einzigen Workflows zu beherrschen.

Nach Endverbraucherbranche: Pharmazeutische Serialisierung übertrifft die Lebensmittelnachfrage

Lebensmittel behielten im Jahr 2025 einen Gesamtmarktanteil von 29,79 %, verankert durch obligatorische Nährwertangaben gemäß 21 CFR Teil 101. Gesundheitsetiketten, angetrieben durch Serialisierungs- und Manipulationsschutzanforderungen, sind auf dem Weg zu einer CAGR von 4,71 % bis 2031. Biogens millionenschwerer Serialisierungs-Rollout veranschaulicht das Kapitalengagement der Biopharmazie für die Rückverfolgbarkeit. Die Nachfrage kommt auch von Biologika in der Kühlkette, die kryogene Klebstoffe erfordern, die nach Guter Herstellungspraxis zertifiziert sind. Getränkeetiketten unterstützen häufige saisonale Veröffentlichungen von Craft-Brauereien, die digital gedruckte druckempfindliche Materialien für Flexibilität bevorzugen.

Kosmetiktester konkurrieren um Regalwirkung und setzen auf holografische Folien und metallische Sonderfarben, die sich in Premium-Einheitspreisen niederschlagen. Industrielle Nutzer priorisieren Haltbarkeit und die Einhaltung von Piktogrammen des global harmonisierten Systems und schreiben häufig chemikalienbeständige Sieb- oder Flexodrucktinten vor. Logistiketiketten stellen eine schnell wachsende Nische dar, in der jedes Paket eine eindeutige Kennung benötigt, was sich natürlich mit digitalen Workflows deckt, die serialisierte Barcodes in Echtzeit drucken. Das wachsende Interesse an vernetzter Verpackung, die Nachfüllerinnerungen oder Authentizitätsvalidierung ermöglicht, verstärkt die Bestellungen im Gesundheitswesen und bei Premium-Kosmetika weiter.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2025 einen Marktanteil von 75,16 %, was ihre große Konsumgüterbasis, fortschrittliche Pharmafertigung und dichte E-Commerce-Fulfillment-Infrastruktur widerspiegelt. Nationale Konverter betreiben Netzwerke mit mehreren Standorten, die flexografische Massenproduktion mit digitalen Kurzauflagen ausbalancieren, und viele Standorte fügen KI-gesteuerte Planungssysteme hinzu, die Rüstabfall reduzieren. Staatliche Regulierung prägt Substratentscheidungen, insbesondere in Kalifornien, wo Gebühren zur erweiterten Herstellerverantwortung die Einführung von linerlosen Formaten und recycelbaren PET-G-Schrumpffolien beschleunigen. VOC-Vorschriften im Nordosten drängen Konverter weiter in Richtung UV-härtbarer und wasserbasierter Chemikalien.

Kanada unterhält einen kleineren, aber anspruchsvollen Markt, der durch obligatorische zweisprachige Kennzeichnung gemäß dem Verbraucherverpackungs- und Kennzeichnungsgesetz gekennzeichnet ist. Provinzielle Programme zur erweiterten Herstellerverantwortung belohnen recycelbare Substrate, und druckempfindliche Materialien, die Polyethylen-Trägermaterialien mit ablösbaren Waschklebstoffen kombinieren, gewinnen im Getränkebereich Marktanteile. Inländische Konverter verfolgen zunehmend linerlose Investitionen, um die in Ontario und British Columbia festgelegten Abfallreduzierungsziele zu erfüllen. Wichtig ist, dass US-amerikanische und kanadische Lebensmittelmarken häufig einheitliche Grafiken drucken, die sowohl englische als auch französische Textanforderungen erfüllen, sodass Digitalpressen, die Mikroauflagenproduktion ermöglichen, das Lagerrisiko minimieren.

Mexiko, obwohl heute ein kleinerer Anteilsbeitrag, verzeichnet das schnellste prozentuale Wachstum der Region, da Nearshoring die Montage von Automobilen, Unterhaltungselektronik und Körperpflegeprodukten näher an nordamerikanische Käufer bringt. Industrieparks in Städten wie Tijuana und Monterrey gewinnen lokale Etikettenkonverter, um Just-in-Sequence-Teileidentifikation und Compliance-Aufkleber zu liefern. Avery Dennison eröffnete 2024 eine RFID-Anlage in Querétaro mit einem Investitionsvolumen von über USD 100 Millionen und fügte regionale Kapazität für intelligente Etiketten hinzu, die sowohl grenzüberschreitende als auch südamerikanische Exporte bedienen. Mexikanische Werke drucken auch serialisierte Barcodes für Bekleidung, die für US-amerikanische Fulfillment-Zentren bestimmt ist, und nutzen dabei zollfreie Warenströme im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada.

Wettbewerbslandschaft

Der nordamerikanische Drucketiketten-Markt ist mäßig fragmentiert mit Akteuren wie Avery Dennison Corporation, CCL Industries Inc. und anderen. CCL Industries schloss zwischen 2023 und 2025 neun Akquisitionen ab, zuletzt den Kauf von IDESCO Holding im Oktober 2025 für CAD 19,0 Millionen (USD 13,6 Millionen), der seinen pharmazeutischen und nutrazeutischen Fußabdruck erweitert. Große Konzerne nutzen ihre Einkaufsmacht, um langfristige Folien- und Linerverträge zu stabilen Preisen zu sichern – ein Vorteil, der unabhängigen Druckereien nicht zur Verfügung steht.

Unterhalb der Tier-1-Unternehmen haben Hunderte von regionalen Konvertern Nischen erschlossen, indem sie Digitalpressen, schnelle Grafik-zu-Presse-Workflows und Mehrwert-Veredelungen wie Augmented-Reality-Codes kombinieren. Viele bieten 48-Stunden-Lieferzeiten für Auflagen unter 5.000 Linearfuß an und umwerben Craft-Brauereien und Direct-to-Consumer-Marken, die häufige SKU-Änderungen benötigen. Multi-Color Corporation, Brady Corporation und WestRock Company konkurrieren hauptsächlich über Endmarktspezialisierung; beispielsweise dominiert Brady bei industriellen Langlebigkeitsprodukten, während WestRock Etiketten mit Wellpappe- und Faltschachtelprogrammen querverkauft.

Technologie ist ein aufkommender Keil. World Wide Technology dokumentierte eine 30-prozentige Reduzierung der Rüstzeit bei einem Konverter, der Algorithmen des maschinellen Lernens für das Farbmanagement einsetzte. Die Software von HiFlow Solutions automatisiert die Auftragsgruppierung und Rohstoffzuteilung und erzielt eine um 20 % höhere Erstdurchlaufausbeute in Pilotanlagen. Die KI-gesteuerten Inspektionsköpfe von Domino Printing verifizieren jeden Barcode mit Liniengeschwindigkeit und verknüpfen Qualitätsdaten direkt mit der regulatorischen Dokumentation – besonders wertvoll auf Gesundheitslinien, die keine Fehldrucke tolerieren können. Die Wettbewerbsintensität dürfte steigen, da Private-Equity-Plattformen kleinere Betriebe konsolidieren, um regionale Supernetzwerke aufzubauen, die nationale Serviceniveaus bieten können.

Marktführer der nordamerikanischen Drucketiketten-Branche

Avery Dennison Corporation

Ahlstrom-Munksjö Oyj

Brady Corporation

Cenveo Worldwide Limited

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Velocity Group übernahm Label Interactive Technologies und fügte damit digitale Kapazitäten in Ontario hinzu und stärkte die Unterstützung für Direct-to-Consumer-Konten.

- Oktober 2025: CCL Industries kaufte IDESCO Holding für CAD 19,0 Millionen (USD 13,6 Millionen) und erweiterte damit sein Spezialportfolio für pharmazeutische Etiketten.

- Oktober 2025: DecisionPoint Technologies erwarb Imprint Enterprises und stärkte damit seine Reichweite im südöstlichen US-amerikanischen Einzel- und Konsumgüterbereich.

- September 2025: Labelink übernahm L'Empreinte, was seinen fünfzehnten Deal markiert und die druckempfindliche und Schrumpffolien-Produktion in Kanada stärkt.

Berichtsumfang des nordamerikanischen Drucketiketten-Markts

Ein Drucketikett ist ein Stück Papier, Kunststofffolie, Stoff, Metall oder ein anderes Material, das an einem Behälter oder Produkt befestigt ist und auf dem Informationen oder Symbole über das Produkt oder den Artikel aufgedruckt sind. Es können auch Informationen direkt auf einen Behälter oder Artikel gedruckt werden. Drucketiketten sind die wichtigste Kommunikationsquelle zwischen einem Unternehmen und seinen Kunden. Etiketten tragen wesentlich dazu bei, wie ein Verbraucher eine Vorstellung von einem bestimmten Produkt bekommt, wenn er ein Produktetikett betrachtet, und zu seiner Wirkung auf den Verbraucher. Drucketiketten werden in mehreren Endverbraucherbranchen eingesetzt, darunter Lebensmittel und Getränke, Gesundheitswesen, Kosmetik und Industrie.

Der Bericht über den nordamerikanischen Drucketiketten-Markt ist segmentiert nach Substratmaterial (Papier und Karton, Polyethylenterephthalat, Polypropylen und BOPP, Polyvinylchlorid, biobasierte und kompostierbare Folien sowie andere Substratmaterialien), Drucktechnologie (Offsetdruck, Flexodruck, Siebdruck, Digitaldruck und andere Drucktechnologien), Etikettentyp (Nassleim-Etiketten, druckempfindliche Etiketten, linerlose Etiketten, In-Mold-Etiketten, Schrumpffolien-Etiketten und andere Etikettentypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutik, Kosmetik und Körperpflege, Industrie und andere Endverbraucherbranchen) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton |

| Polyethylenterephthalat (PET) |

| Polypropylen (PP und BOPP) |

| Polyvinylchlorid (PVC) |

| Biobasierte und kompostierbare Folien |

| Andere Substratmaterialien |

| Offsetdruck |

| Flexodruck |

| Siebdruck |

| Digitaldruck |

| Andere Drucktechnologien |

| Nassleim-Etiketten |

| Druckempfindliche Etiketten |

| Linerlose Etiketten |

| In-Mold-Etiketten |

| Schrumpffolien-Etiketten |

| Andere Etikettentypen |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutik |

| Kosmetik und Körperpflege |

| Industrie |

| Andere Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Substratmaterial | Papier und Karton |

| Polyethylenterephthalat (PET) | |

| Polypropylen (PP und BOPP) | |

| Polyvinylchlorid (PVC) | |

| Biobasierte und kompostierbare Folien | |

| Andere Substratmaterialien | |

| Nach Drucktechnologie | Offsetdruck |

| Flexodruck | |

| Siebdruck | |

| Digitaldruck | |

| Andere Drucktechnologien | |

| Nach Etikettentyp | Nassleim-Etiketten |

| Druckempfindliche Etiketten | |

| Linerlose Etiketten | |

| In-Mold-Etiketten | |

| Schrumpffolien-Etiketten | |

| Andere Etikettentypen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutik | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Andere Endverbraucherbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Drucketiketten in Nordamerika bis 2031 sein?

Es wird prognostiziert, dass sie USD 14,49 Milliarden erreichen werden, mit einer CAGR von 3,02 % über 2026–2031.

Welches Substrat führt die aktuelle Nachfrage an?

Polyethylenterephthalat hält einen Anteil von 36,98 %, da es Klarheit, Festigkeit und Anwendungsgeschwindigkeit ausbalanciert.

Welche Technologie wächst am schnellsten?

Digitalpressen, die mit einer CAGR von 4,32 % expandieren, übertreffen alle anderen Druckverfahren, da Konverter kurzauflagige Personalisierung anstreben.

Warum gewinnen linerlose Etiketten an Dynamik?

Sie eliminieren silikonbeschichtete Trennliner, reduzieren das Einheitsgewicht um bis zu 50 % und helfen Markeninhabern, die Vorschriften zur erweiterten Herstellerverantwortung zu erfüllen.

Wie beeinflussen Gesundheitsvorschriften das Etikettendesign?

Serialisierungs- und UDI-Mandate der Behörde für Lebensmittel- und Arzneimittelsicherheit treiben die Nachfrage nach serialisierten Barcodes, Manipulationsschutz und kältekettenkonformen Klebstoffen an.

Seite zuletzt aktualisiert am: