Marktgröße und Marktanteil für Industrieetiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

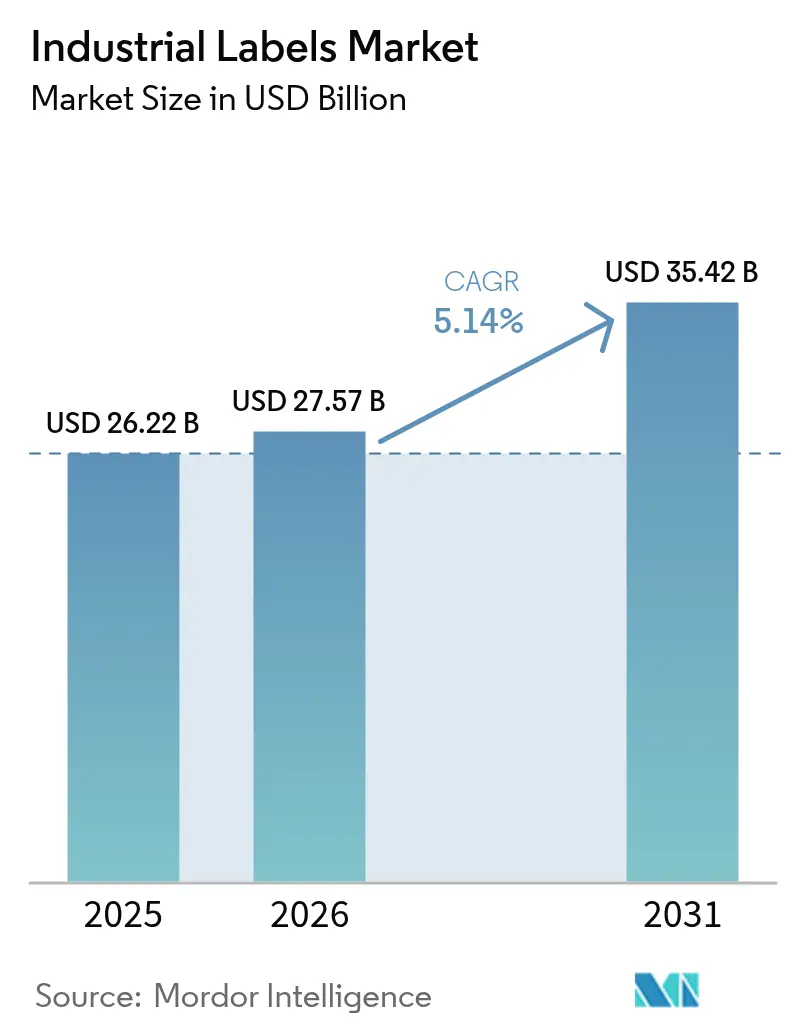

| Marktgröße (2026) | 27.57 Milliarden US-Dollar |

| Marktgröße (2031) | 35.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

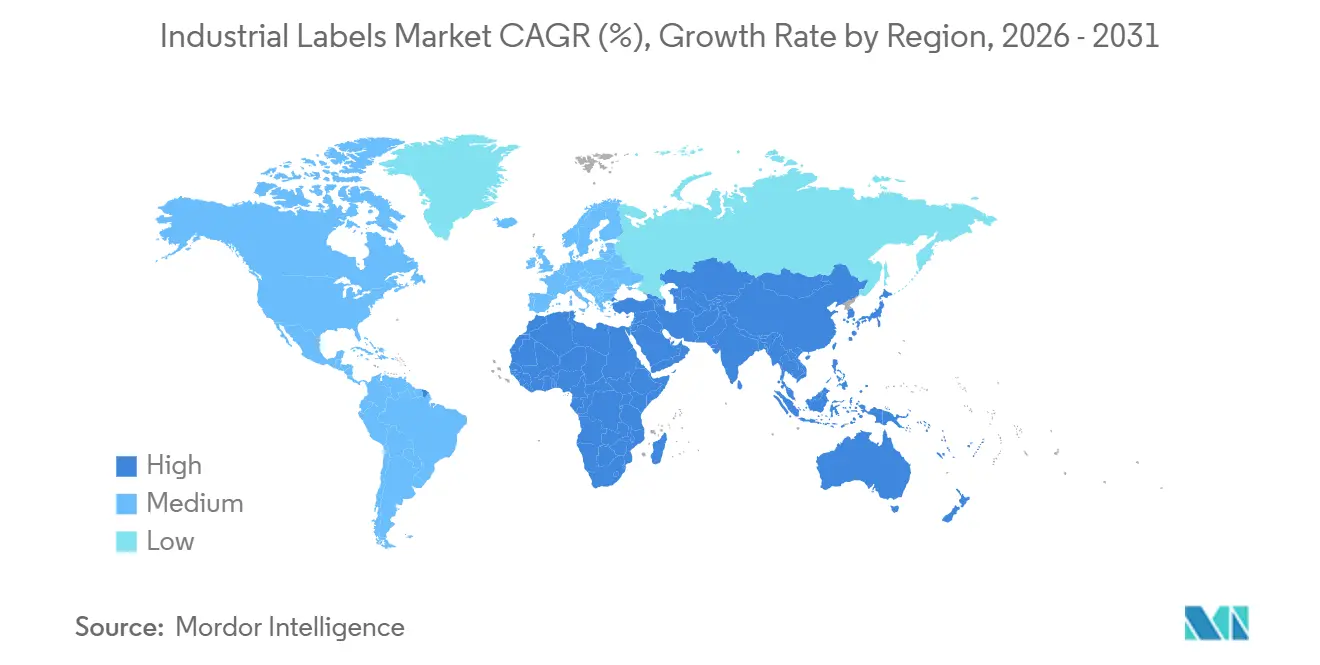

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

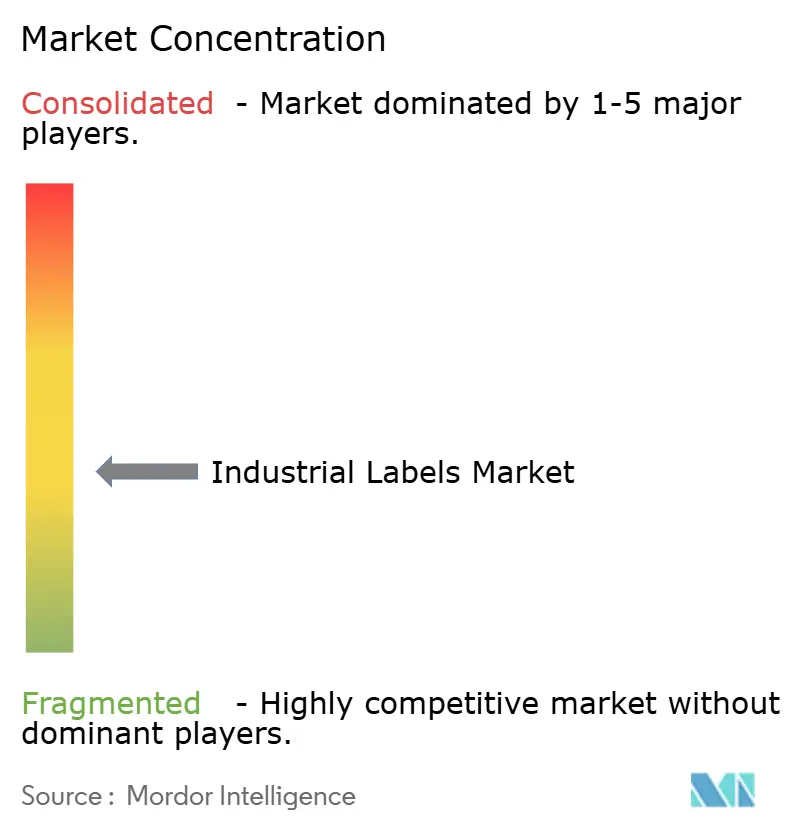

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industrieetiketten von Mordor Intelligence

Die Marktgröße für Industrieetiketten wird voraussichtlich von 26,22 Milliarden USD im Jahr 2025 auf 27,57 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 35,42 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,14 % über den Zeitraum 2026–2031 entspricht. Beschleunigtes Paketaufkommen, Serialisierungsfristen und Nachhaltigkeitsgesetzgebung sorgen gemeinsam dafür, dass die Nachfrage auch bei moderierenden Ermessensausgaben stabil bleibt. Die Einführung von Smart-Etiketten durch Markeninhaber erhöht den Wert pro Quadratzentimeter und stützt die Margen der Konverter. Der E-Commerce erzeugt drei bis fünf Etikettenberührungspunkte pro Sendung und verbreitert die installierte Basis von Thermotransfer- und Direktthermodruckern. Gleichzeitig dringen linerlose Rollen und Fasersubstrate in die Spezifikationen für Gastronomie, Logistik und schnell drehende Konsumgüter vor, was Abfallgebühren reduziert, aber eine Neuformulierung von Klebstoffen erfordert. Digital- und Hybridpressen verkürzen die Zyklen für Grafikänderungen und ermöglichen konforme Aktualisierungen innerhalb von Tagen statt Wochen, wodurch Abschreibungen auf veraltete Bestände gesenkt werden.

Wichtigste Erkenntnisse des Berichts

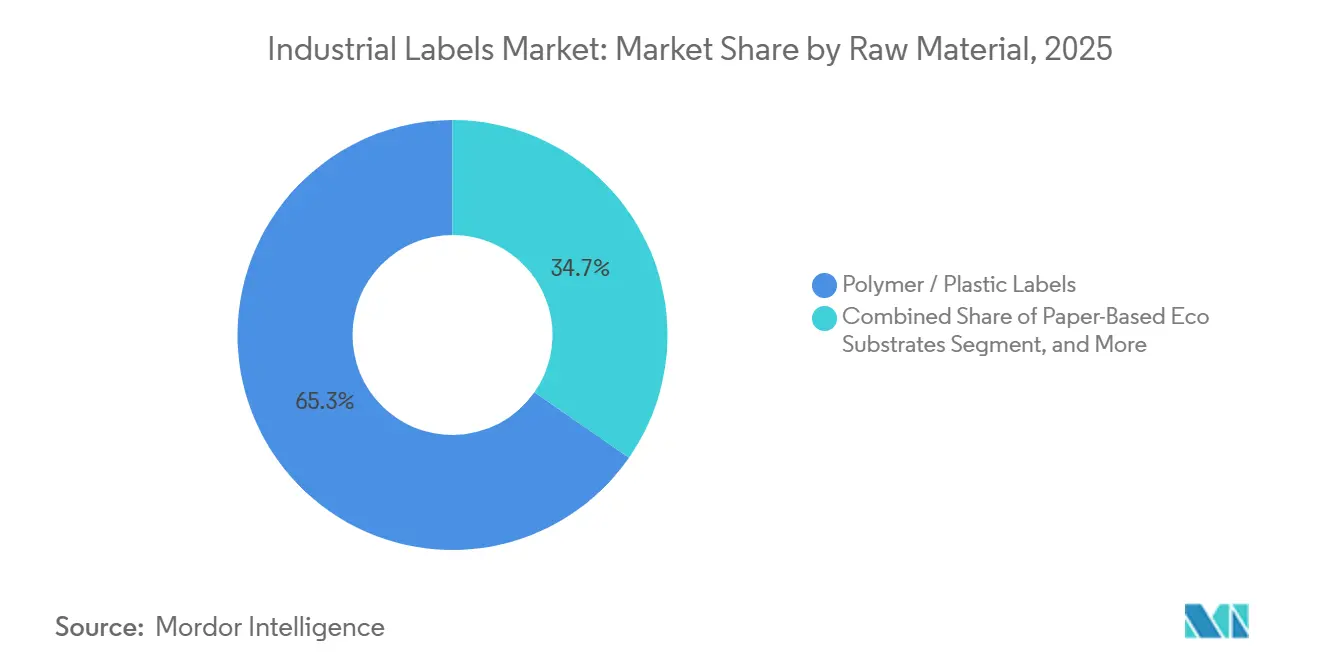

- Nach Rohmaterial führten Polymer- und Kunststoffsubstrate mit einem Marktanteil von 65,32 % am Markt für Industrieetiketten im Jahr 2025; papierbasierte Öko-Alternativen werden voraussichtlich bis 2031 mit einer CAGR von 5,94 % wachsen.

- Nach Mechanismus hielten druckempfindliche Konstruktionen im Jahr 2025 einen Marktanteil von 49,83 % am Markt für Industrieetiketten, während linerlose Formate bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen werden.

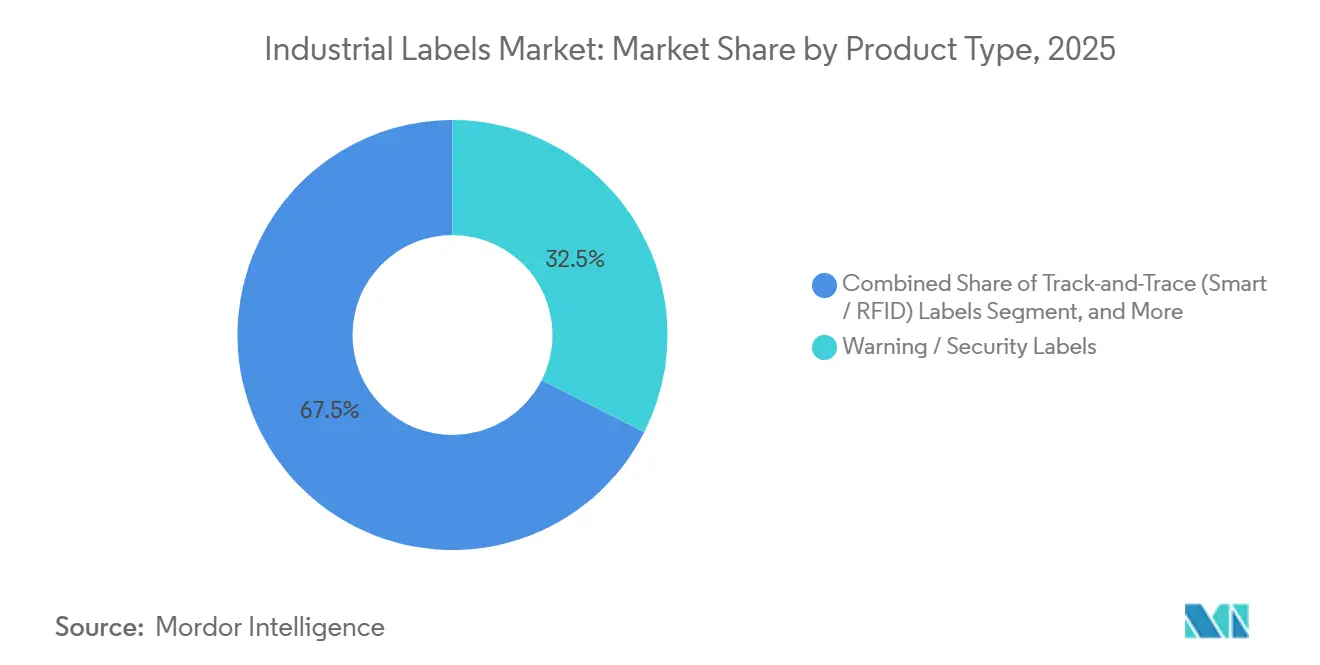

- Nach Produkttyp entfielen Warn- und Sicherheitsgrafiken im Jahr 2025 auf 32,46 % des Umsatzes; Track-and-Trace-Smart-Etiketten werden voraussichtlich bis 2031 mit einer CAGR von 6,16 % wachsen.

- Im Segment Drucktechnologie entfielen Digitaldruckmaschinen im Jahr 2025 auf 43,78 % der Marktgröße für Industrieetiketten, und Hybridpressen werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 5,91 % verzeichnen.

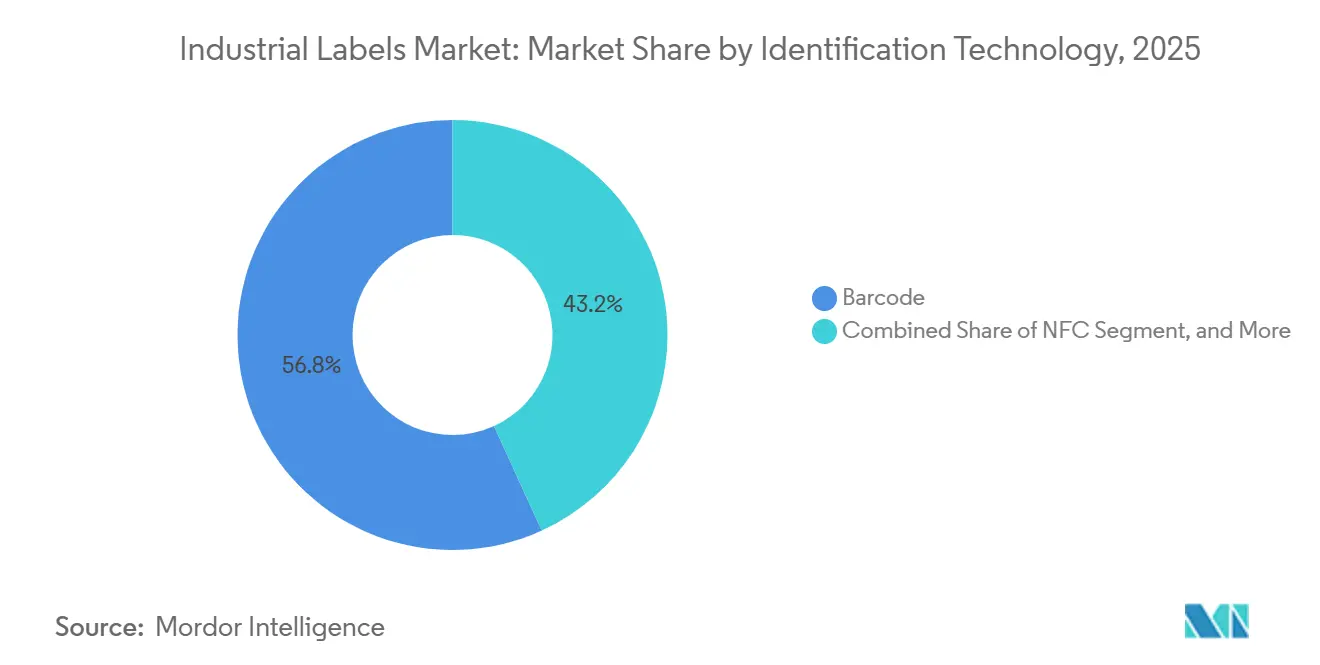

- Nach Identifikationstechnologie dominierten Barcodes den Markt für Industrieetiketten mit einem Marktanteil von 56,82 % im Jahr 2025; NFC-Chips werden voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen.

- Nach Endverbraucher entfielen Lebensmittel und Getränke im Jahr 2025 auf 29,47 % des Umsatzes, während Gesundheitswesen und Pharmazeutika voraussichtlich bis 2031 eine CAGR von 6,73 % verzeichnen werden.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 37,29 %, und es wird erwartet, dass er bis 2031 mit einer CAGR von 6,19 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industrieetiketten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von NFC-Etiketten (Near-Field Communication) zur Authentifizierung von Vermögenswerten | +0.9% | Global, mit früher Konzentration in Nordamerika und Europa im Luxusgüterbereich sowie in der Elektronikbranche im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage durch Konformitätsetikettierung im Bereich Lebensmittel und Getränke | +0.8% | Global, insbesondere Europa und Nordamerika aufgrund von Vorschriften zur Angabe von Allergenen und Herkunft | Kurzfristig (≤ 2 Jahre) |

| Beschleunigtes Wachstum der Etikettierung im E-Commerce und in der Logistik | +0.7% | Global, mit höchster Intensität in Fulfillment-Zentren im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorschriften zur Rückverfolgbarkeit und Sicherheit | +0.7% | Global, angeführt von der FDA DSCSA in den Vereinigten Staaten, der EU-FMD in Europa und GHS weltweit | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Digital- und Hybriddrucktechnologien | +0.6% | Global, mit schnellerer Einführung in den Markennetzwerken von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum des geschlossenen industriellen Recyclings zur Steigerung der Nachfrage nach abnehmbaren linerlosen Etiketten | +0.5% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum, wenn Systeme der erweiterten Herstellerverantwortung reifen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von NFC-Etiketten zur Authentifizierung von Vermögenswerten

Luxusbekleidungs-, Spirituosen- und Unterhaltungselektronikmarken betten zunehmend NFC-Chips ein, die die Herkunft per Smartphone-Berührung nachweisen, den Handel mit Fälschungen abschrecken und Verbraucher nach dem Kauf einbinden.[1]LVMH, „Innovationsbericht 2024”, lvmh.com Konverter profitieren von steigenden Stückpreisen, da ein kodiertes Inlay fünf- bis zehnmal so viel kosten kann wie ein gedruckter Barcode. Die Einführung gewann 2025 an Dynamik, nachdem führende Smartphone-Hersteller Reader-Apps vorinstalliert hatten, was die Softwarereibung beseitigte. Parallel dazu übernahmen Automobil-OEMs wiederbeschreibbare NFC-Tags für Wartungsprotokolle und erweiterten den adressierbaren Pool über Einzelhandelsartikel hinaus. Fabriken im asiatisch-pazifischen Raum steigerten ihre Produktion, als Anbieter sicherer Elemente Partnerschaften mit Etikettenkonzernen eingingen, um die kontaktlose Leistung auf Polyester-, Papier- und Foliensubstraten zu zertifizieren.

Steigende Nachfrage durch Konformitätsetikettierung im Bereich Lebensmittel und Getränke

Obligatorische Allergenkennzeichnungen, Nährwertbewertungen auf der Vorderseite der Verpackung und Symbole für gentechnisch veränderte Lebensmittel vergrößern die Textflächen, was neu skalierte Grafiken und mehrseitige Konstruktionen erfordert.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Offenlegung gentechnisch veränderter Lebensmittel”, fda.gov Markeninhaber bestellen kleinere Chargen, um veraltete Bestände zu vermeiden, wenn Behörden Referenzwerte aktualisieren, was den Durchsatz im Digitaldruck ankurbelt. Freiwillige Siegel wie das Rainforest-Alliance-Siegel fördern zusätzliche Ikonografie, fragmentieren SKUs und verkürzen die Designlebenszyklen. Der Nettoeffekt ist ein nachhaltiges Mengenwachstum und eine Präferenz für Workflows mit variablen Daten, die Chargen- und Mindesthaltbarkeitscodes inline serialisieren und so kostspielige Rückrufrisiken verhindern.

Beschleunigtes Wachstum der Etikettierung im E-Commerce und in der Logistik

Die globalen Paketsendungen überstiegen 2025 die Marke von 200 Milliarden und steigen weiter an; jede Sendung benötigt mindestens ein Adressetikett, ein Rückgabeetikett und oft eine Zollerklärung.[3]Amazon, „Nachhaltigkeitsbericht 2024”, amazon.com Fulfillment-Zentren benötigen Polypropylen- und Polyethylenfolien, die Tiefkühlstrecken in der Kühlkette und Hochgeschwindigkeitssortierung ohne Abrieb standhalten. Spediteure fordern zudem linerlose Optionen, die das Abfallaufkommen reduzieren und automatische Applikatoren vereinfachen. Grenzüberschreitende Verkäufer verlassen sich auf bandkompatible Trägermaterialien, die die Druckdichte über zweiwöchige Seereisen hinweg erhalten, was Konverter zu Thermotransferbeschichtungen mit UV-Beständigkeit drängt.

Regulatorische Vorschriften zur Rückverfolgbarkeit und Sicherheit

Das US-amerikanische Drug Supply Chain Security Act, die Richtlinie der Europäischen Union über gefälschte Arzneimittel und die Rahmenwerke der Vereinten Nationen zur Gefahrenkommunikation konvergieren dahingehend, dass eindeutige Identifikatoren, manipulationssichere Merkmale und Piktogramme auf Millionen von Industrieetiketten vorgeschrieben werden. Pharmazeutische Linien integrieren 2D-Datenmatrizen und RFID zur Herkunftsverifizierung, während Chemikalienfässer generische Aufkleber gegen standardisierte GHS-Symbole austauschen. Compliance-Audits wurden 2025 intensiviert, was Nachrüstprojekte auslöste, die den Absatz von langlebigen Polyesteretiketten und der Druckinspektion steigerten. Langfristig verankert dieser Treiber eine stabile Nachfrage, auch wenn Ermessenssektoren nachlassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoff- und Klebstoffpreise | -0.6% | Global, mit akuter Exposition im asiatisch-pazifischen Raum und in Europa aufgrund von Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften für Kunststoffe und flüchtige organische Verbindungen | -0.5% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum, wenn die erweiterte Herstellerverantwortung reift | Mittelfristig (2–4 Jahre) |

| Kurzer Lebenszyklus der Firmware von Industrieetiketten für das industrielle Internet der Dinge, der zu Obsoleszenzrisiken führt | -0.3% | Global, konzentriert in früh einführenden Branchen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Interoperabilitätsstandards in Smart-Etikett-Ökosystemen, die die Skalierung behindern | -0.3% | Global, mit höchster Reibung in grenzüberschreitenden Lieferketten, die mehrere Regulierungszuständigkeiten umfassen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoff- und Klebstoffpreise

Klebstoffe in Etikettenqualität sind direkt an Rohölinputs gekoppelt, sodass Raffinerieausfälle oder OPEC-Quotenänderungen die Klebstoffkosten von Quartal zu Quartal um zweistellige Prozentsätze verschieben können. Silikonknappheit im Jahr 2024 erhöhte die Linerkosten und drückte die Margen der Konverter bei Standardartikeln mit geringen Margen. Kleinere regionale Druckereien verfügen nicht über Absicherungsprogramme und müssen Preiserhöhungen an nachgelagerte Kunden weitergeben, was das Risiko birgt, Aufträge an größere, vertikal integrierte Wettbewerber zu verlieren. Preisschwankungen verzögern auch Nachhaltigkeitsprojekte, da Konverter Kapital von Geräteaufrüstungen auf die Rohstoffbeschaffung umleiten.

Strenge Umweltvorschriften für Kunststoffe und flüchtige organische Verbindungen

Die Richtlinie der Europäischen Union über Einwegkunststoffe bestraft nicht recycelbare Komponenten, und US-amerikanische Bundesstaaten begrenzen die Emissionen flüchtiger organischer Verbindungen aus Lösungsmittelfarben. Konverter müssen in wasserbasierte Chemikalien, regenerative thermische Oxidatoren und Lebenszyklusanalysen investieren, was die Kapitalintensität erhöht, insbesondere für Betriebe mit einem Umsatz unter 100 Millionen USD. Kunden fordern Nachweise der Konformität und betten Nachhaltigkeitsbewertungen in Angebotsunterlagen ein, die schwächere Lieferanten nicht erfüllen können, was den Lieferantenpool effektiv einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Fasersubstrate gewinnen gegenüber Kunststoffen an Boden

Polymer- und Kunststoffsubstrate repräsentierten im Jahr 2025 65,32 % des Marktanteils für Industrieetiketten und werden wegen ihrer Feuchtigkeitsbeständigkeit und Kompatibilität mit Hochgeschwindigkeitsapplikatoren auf Getränke- und Körperpflegelinien bevorzugt. Sie dominieren weiterhin in gefährlichen Umgebungen, in denen Zugfestigkeit und chemische Inertheit die Spezifikation bestimmen, doch ihre Verwendung zieht nun in Europa und Kanada Einwegkunststoffgebühren nach sich. Große Konverter reagieren, indem sie dünnere Polyethylen- und Polypropylenfolien qualifizieren, um den Harzverbrauch zu reduzieren, ohne die Laufgeschwindigkeit zu beeinträchtigen. Klebstofflieferanten führen auch niedrig migrierende Acrylate ein, die auf Polyolefinen haften und gleichzeitig die Grenzwerte für Lebensmittelkontakt erfüllen – eine Voraussetzung für Kühlkettensupermarkt- und Fertiggerichtschalen.

Papierbasierte Öko-Substrate verzeichnen die schnellste Wachstumsdynamik, wobei die Marktgröße für Industrieetiketten bei Fasermaterialien bis 2031 voraussichtlich mit einer CAGR von 5,94 % wächst, da Markeninhaber Recyclingfähigkeitssiegel und niedrigere Deponiegebühren anstreben. Tonbeschichtete Kraftpapiere absorbieren wasserbasierte Tinten und ermöglichen den Druck konformer Nährwerttabellen auf der Vorderseite in einem einzigen Durchgang, erfordern jedoch feuchtigkeitstolerante Lacke in Kühlkanälen. Hybridlaminate, die Papier mit dünnen Polyethylensperrschichten verbinden, bieten Spritzschutz für frisches Fleisch, werden jedoch von Recyclingunternehmen am Straßenrand oft abgelehnt, sofern keine Delaminierung möglich ist. Metallfolien halten eine enge Nische in Motorkammern und Hydraulikpumpen, wo Aluminiumschilder 150 °C-Wärmezyklen und ätzenden Lösungsmitteln standhalten und dabei den Druckkontrast über 10 oder mehr Jahre hinweg erhalten.

Nach Mechanismus: Linerlose Rollen fordern druckempfindliche Standardprodukte heraus

Druckempfindliche Formate behielten im Jahr 2025 einen Marktanteil von 49,83 % am Markt für Industrieetiketten, da ältere Spender sie mit mehr als 1.000 Einheiten pro Minute aufbringen und gebogene Behälter ihre Konformität erfordern. Laufende Verbesserungen bei UV-gehärteten Acrylaten steigern die Haftung bei geringeren Auftragsgewichten, sodass Getränkeabfüller die Stärke des Trägermaterials reduzieren können, ohne die Haltbarkeit zu beeinträchtigen. Klebstoffbeschichtete Rundumetiketten geraten unter Mengendruck, da Brauer auf Aluminiumdosen umsteigen, die Schrumpfschläuche oder druckempfindliche Etiketten bevorzugen. Schrumpfschlauchgrafiken bieten 360-Grad-Artwork und Manipulationsschutz, obwohl ihre PET-G- und PVC-Folien Aufschläge für erweiterte Herstellerverantwortung anfallen, wenn sie Flaschenrecyclingströme verunreinigen.

Die Marktgröße für Industrieetiketten bei linerlosen Produkten wird bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen, da jede Rolle 30–40 % mehr Etiketten enthält, was Fracht- und Lagerkosten senkt und gleichzeitig Silikonliner-Entsorgungsgebühren eliminiert. Einzelhandelsverteilzentren schreiben bereits linerlose Kartonetiketten vor, um Null-Abfall-Scorecards zu erfüllen, und Gastronomiebetriebe verwenden beschichtete Papier-linerlose Tickets, die Fett und Gefrierbrand standhalten. In-Mold- und Heißpräge-Grafiken gewinnen, obwohl kapitalintensiv, stetig an Boden in Gerätegehäusen und Werkzeugkästen, die kratzfeste Beschriftungen erfordern, die in das Substrat eingebrannt sind. Da multinationale Unternehmen ihre Deponiebudgets straffen, beschleunigt sich die Durchdringung linerlosen Etikettierens trotz eines Preisaufschlags von 15 % gegenüber Standard-Druckempfindlichen.

Nach Produkttyp: Smart-Etiketten beschleunigen sich über Warnetiketten hinaus

Warn- und Sicherheitsgrafiken entfielen im Jahr 2025 auf 32,46 % des Umsatzes und erfüllen OSHA- und GHS-Anforderungen für Chemikalien-, Batterie- und Schwermaschinenikonografie. Sie stützen sich auf Polyester- und Vinylfolien, die mit wärmestabilen Tinten beschichtet sind und Abrieb im Außen- oder Motorraumbetrieb widerstehen, um die Lesbarkeit über die gesamte Produktlebensdauer zu gewährleisten. Manipulationssichere Überzüge wechseln von spröden Folien zu zerreißbaren Papieren, die beim Entfernen Fasern reißen, was Materialkosten senkt und Recyclingziele erfüllt. Wetterfeste Typenschilder richten sich an Marine- und Baugeräte, wo UV-absorbierende Lacke das Vergilben über ein Jahrzehnt Sonneneinstrahlung verhindern.

Track-and-Trace-Smart- und RFID-Konstruktionen werden voraussichtlich eine CAGR von 6,16 % verzeichnen – die schnellste aller Produktkategorien –, da Luxusgüter und Pharmazeutika Nahfeld- oder Ultrahochfrequenzchips zur Herkunftsverifizierung einbetten. Der Markt für Industrieetiketten bei Vermögenswert-Tags wächst ebenfalls, da Lagerbetreiber passive RFID-Tags und Barcodes für Echtzeit-Bestandszählungen kombinieren und den Arbeitsaufwand halbieren. Marken-Etiketten bleiben Premium-Produkte und verwenden Folienprägung, taktile Lacke und Hologramme zur Differenzierung von Spirituosen und Kosmetika, aber ihr Mengenwachstum hinkt hinterher, da Veredelungskosten die Einführung in Preissegmenten begrenzen. Konverter diversifizieren daher, indem sie Chip-Inlays mit dekorativen Effekten integrieren, sodass ein einziges mehrschichtiges Etikett sowohl Marketing- als auch Compliance-Ziele erfüllt.

Nach Drucktechnologie: Hybridpressen verbinden analoge Effizienz mit digitaler Agilität

Digitale elektrofotografische und Tintenstrahlmaschinen erfassten im Jahr 2025 43,78 % des Marktanteils für Industrieetiketten, eliminierten die Druckplattenlogistik und unterstützten Auflagen unter 1.500 Metern für regionale SKUs und saisonale Aktionen. Die Fähigkeit zur variablen Dateneingabe macht sie unverzichtbar für DSCSA-Pharmaseriennummern und QR-basierte Lebensmittelrückruflinks, während wasserbasierte Tinten nun die Migrationsgrenzen für indirekten Lebensmittelkontakt erfüllen. Einstiegsleasing unter 5.000 USD pro Monat öffnet Türen für kleine Konverter, und Cloud-Workflows automatisieren die Druckvorstufe, sodass Grafiken in weniger als 2 Stunden vom Upload bis zur Presse gelangen.

Hybridpressen werden voraussichtlich mit einer CAGR von 5,91 % wachsen und die Marktgröße für Industrieetiketten bei Geräten steigern, die Flexodruckstationen für opake Weiß- und Metallic-Tinten mit integrierten Tintenstrahlköpfen kombinieren, die Serialisierung im selben Durchgang aufbringen. Lange Getränkeaufträge bleiben auf Hochgeschwindigkeits-Flexodruck kosteneffizient, doch Markeninhaber fordern zunehmend von Lieferanten den Nachweis von Hybridkapazitäten für mittlere Auflagen. Siebdruck bleibt bei langlebigen Typenschildern bestehen, wo 25-Mikrometer-Tintenaufträge Abrieb und Chemikalien widerstehen, aber sein Anteil sinkt langsam, da UV-Tintenstrahldruck höhere Viskosität und Deckkraft erreicht. Insgesamt hängt die Wahl der Technologie von der Balance zwischen Einrichtungsabfall, Substratvielseitigkeit und der zunehmenden Häufigkeit von Änderungen regulatorischer Texte ab.

Nach Identifikationstechnologie: NFC-Chips fordern die Barcode-Vorherrschaft heraus

Eindimensionale und 2D-Barcodes dominierten weiterhin mit einem Marktanteil von 56,82 % am Markt für Industrieetiketten im Jahr 2025, dank Tintenkosten im Bruchteil eines Cents und universeller Scanner-Unterstützung. Neue Symbologien wie GS1 Digital Link fügen Webadressen hinzu, ohne den Platzbedarf zu vergrößern, sodass Marken bestehende automatisierte Linien beibehalten und gleichzeitig Verbraucherengagement erschließen können. Logistikgiganten verlassen sich auf Barcode-Redundanz, auch wenn sie RFID einsetzen, um einen visuellen Fallback zu gewährleisten, falls ein Palettenlesegerät ausfällt. Thermotransferbänder verbessern sich in der Pigmentbeladung und verbessern den Kontrast, sodass miniaturisierte Codes auf Ampullen und oberflächenmontierten Elektronikbauteilen maschinenlesbar bleiben.

NFC verzeichnet den schnellsten Aufstieg, wobei der Markt für Industrieetiketten bei kontaktlosen Chips mit einer CAGR von 6,11 % wächst, da nahezu jedes Smartphone lesefertig ausgeliefert wird. Luxusmode, Spirituosen und Automobilersatzteile verwenden verschlüsselte NFC-Tags, um Fälschungsverluste zu bekämpfen und Treueprogramme am Point of Sale durchzuführen. Passives RFID bleibt im Großhandel und in der Lagerhaltung unverzichtbar, da Hunderte von Tags in Sekunden ohne Sichtlinie abgefragt werden können, aber die Stückkosten verhindern noch eine breite Einführung bei Lebensmitteln mit geringen Margen. QR-Codes überbrücken Compliance und Marketing und dienen als kostengünstige, kamerafertige Grafiken für kommende digitale EU-Produktpässe für Textilien und Batterien.

Nach Endverbraucherbranche: Serialisierung im Gesundheitswesen treibt zukünftiges Wachstum an

Lebensmittel und Getränke behielten im Jahr 2025 einen Umsatzanteil von 29,47 %, da jedes verpackte Produkt Allergeninformationen, Nährwertdaten auf der Vorderseite der Verpackung und Mindesthaltbarkeitsdaten in manipulationssicherer Verpackung ausweisen muss. Werksaufrüstungen installieren automatisierte Sichtprüfungen, die fehlende Nutri-Scores kennzeichnen, während Initiativen zur Umstellung auf Papier Verpackungssteuern in Europa reduzieren. Die Expansion von Eigenmarken dämpft jedoch das Gesamtmengenwachstum, da Einzelhändler Grafiken vereinfachen und Just-in-Time-Chargen über Digitalpressen bestellen.

Gesundheitswesen und Pharmazeutika werden voraussichtlich eine CAGR von 6,73 % verzeichnen – die höchste unter allen Sektoren –, da DSCSA- und EU-FMD-Fristen serialisierte, manipulationssichere Etiketten auf jeder verkaufsfähigen Einheit vorschreiben. Der Markt für Industrieetiketten im Krankenhausbereich wächst ebenfalls, da die Medikamentenverabreichung am Krankenbett Barcodes auf Armbändern, Infusionsbeuteln und Probenröhrchen verwendet, die mit elektronischen Gesundheitsakten verknüpft sind. Elektronikhersteller benötigen Polyimid-Etiketten, die 260 °C Lötreflow standhalten, während Automobil-OEMs Polyester-Tags mit 10-jähriger chemischer Beständigkeit unter Motorhaubenkonditionen benötigen. Logistikbetriebe treiben einen stetigen Verbrauch von Thermoversendetiketten an, da die globalen Paketzahlen steigen, und Bauflotten betten RFID ein, um präventive Wartungspläne zu automatisieren, was eine vielfältige, compliance-zentrierte Nachfragebasis abrundet.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 37,29 % des Marktanteils für Industrieetiketten und wird voraussichtlich bis 2031 mit einer CAGR von 6,19 % wachsen, angetrieben durch die Elektronikmontage in China, Pharma-Serialisierungslinien in Indien und wachsende Auftragsfertigung in Vietnam. Konverter profitieren von Steuervergünstigungen auf importierte Digitalpressen und gewinnen Volumen durch lokalisierte linerlose und RFID-Inlay-Produktion. Regionale Regierungen fördern Papier mit Recyclinganteil durch den Erlass von Deponiegebühren, was Substratumstellungen bei schnell drehenden Konsumgütern anregt. Ausländische Investoren beauftragen auch Hybridflotten in der Nähe von Shenzhen und Ho-Chi-Minh-Stadt, um Just-in-Time-Exportaufträge zu bedienen. Infolgedessen wird erwartet, dass der Markt für Industrieetiketten im asiatisch-pazifischen Raum während des Prognosezeitraums den größten inkrementellen Umsatz beisteuert.

Nordamerika belegte im Jahr 2025 den zweiten Platz, unterstützt durch FDA-Serialisierungsprüfungen, OSHA-Gefahrenkommunikationsregeln und Paketwachstum im Zusammenhang mit Same-Day-Delivery-Diensten. Markeninhaber zahlen Aufschläge für druckempfindliche Trägermaterialien, die niedrige Migrationsgrenzen erfüllen, und linerlose Formate, die Lagerabfall reduzieren. Kanada führt Gebühren für erweiterte Herstellerverantwortung ähnlich wie in Europa ein, was frühe Versuche mit Fasersubstraten für gekühlte Lebensmittel motiviert. Europa zeigt ausgewogenes Wachstum, da Deutschland und Frankreich Öko-Steuern einführen, die recycelbare Konstruktionen begünstigen, während die Divergenz der britischen Etikettierung nach dem Brexit doppelte Grafikströme erzwingt und Kurzauflagen-Druckaufträge verdoppelt. Beide Regionen verlagern einen wachsenden Anteil der Marktgröße für Industrieetiketten auf Hybridpressen, die regulatorische Textaktualisierungen beschleunigen.

Südamerika verzeichnet mittlere einstellige Zuwächse, angeführt von Brasiliens Pharmaclustern und Argentiniens Lebensmittelexporteuren, doch Währungsschwankungen erhöhen die Kleb- und Folienkosten für kleinere Konverter. Der Nahe Osten und Afrika bleiben das kleinste Segment, aber Nischen wie die Logistikzentren der Vereinigten Arabischen Emirate und südafrikanische Automobilwerke benötigen mehrsprachige Versandetiketten und langlebige Motorhauben-Tags. Versorgungsengpässe bei Silikonliner- und Thermotransferband-Importen begrenzen den regionalen Durchsatz und fördern Joint Ventures zur Lokalisierung von Beschichtungsoperationen. Regierungen in Kenia und Saudi-Arabien führen Barcode-Vorschriften für Medizinprodukte ein und schaffen neue Nachfrage nach 600-dpi-Desktop-Thermodruckern. Insgesamt bestimmen Infrastrukturausbau und regulatorische Durchsetzung das Tempo der Etikettenausgaben in diesen aufstrebenden Märkten.

Wettbewerbslandschaft

Der Markt für Industrieetiketten weist eine moderate Konzentration auf, wobei die fünf größten Anbieter schätzungsweise 35–40 % des Marktes auf sich vereinen. Avery Dennison, CCL Industries und 3M nutzen eigene Klebstoff- und Linerwerke, um Rohstoffschwankungen abzupuffern und Serviceverträge mit globalen Markeninhabern zu sichern. Brady und Zebra bündeln Drucker, Software und Cloud-Analysen und sichern sich Verbrauchsmaterial- und Wartungseinnahmen in Krankenhäusern und Logistikzentren. Regionale Konverter binden Kunden, indem sie lokale Sprachvorlagen vorhalten und 48-Stunden-Nachdrucke anbieten, wenn sich die Gesetzgebung ändert.

Strategische Investitionen folgen der Nachfragemigration. Im Jahr 2026 eröffnete Avery Dennison eine RFID-Inlay-Anlage im Wert von 50 Millionen USD in Vietnam, um die Vorlaufzeiten für Bekleidungsexporteure zu verkürzen, während CCL einen europäischen Pharmakonverter mit einem Umsatz von 80 Millionen EUR erwarb, der serialisierte Booklet-Kapazitäten in Mitteleuropa einbringt. 3M vermarktete einen lebensmittelkontaktsicheren linerlosen Klebstoff, der für deutsche und französische EPR-Gutschriften qualifiziert und seine Klebebandsparte für Wachstum im Lebensmitteleinzelhandel und in der Schnellgastronomie positioniert. Honeywell erweiterte die Bandbeschichtung in China, und DuPont brachte eine biobasierte Polyesterfolie auf den Markt, die den CO₂-Fußabdruck um 35 % reduziert und Konvertern neue Verkaufsargumente für Nachhaltigkeits-Scorecards bietet. Hybridpressenhersteller kooperieren mit Substratinnovatoren, damit Käufer sowohl die Maschine als auch das Material in einem einzigen Werksabnahmetest zertifizieren können.

Digital-native Disruptoren verschärfen den Preiswettbewerb durch Web-to-Print-Portale ohne Mindestbestellmenge und gewinnen kleine Craft-Getränke- und Kosmetikkunden. KI-gestützte Farbabstimmung reduziert Einrichtungsausschuss, und Blockchain-Authentifizierungsschichten werden auf NFC- und RFID-Tags für Luxusgüter, Pharmazeutika und Industrieersatzteile aufgesetzt. Patentanmeldungen konzentrieren sich auf algenbasierte Liner, ultradünne Antenneneinbettung und niedrig migrierende Tinten, was auf weitere Differenzierung jenseits von Standard-Druckempfindlichen hindeutet. Compliance-Nachweise bleiben entscheidend, wobei ISO 9001 und ISO 14001 nun Mindestanforderungen sind und ISO 22000 für Lebensmittelkontaktaufträge unerlässlich ist. Vor diesem Hintergrund wächst die Marktgröße für Industrieetiketten durch Mehrwertdienste statt durch reines Volumen und belohnt Anbieter, die Technologie mit regulatorischer Agilität verbinden.

Marktführer im Bereich Industrieetiketten

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Brady Corporation

DuPont de Nemours Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Avery Dennison nahm eine RFID-Inlay-Anlage im Wert von 50 Millionen USD in Ho-Chi-Minh-Stadt in Betrieb, um Bekleidungs- und Schuhmarken zu beliefern, die artikelgenaues Tracking einführen.

- Januar 2026: CCL Industries erwarb einen europäischen Pharmaetiketten-Konverter mit einem Umsatz von 80 Millionen EUR (90 Millionen USD) und erweiterte seinen Serialisierungs-Fußabdruck mit drei Top-10-Pharmaverträgen.

- Dezember 2025: 3M brachte einen lebensmittelkontaktsicheren linerlosen Klebstoff auf den Markt, der den Verpackungsabfall um 30 % reduziert und für EPR-Gebührenreduzierungen in Deutschland und Frankreich qualifiziert.

- November 2025: Brady kooperierte mit einem Blockchain-Unternehmen, um kryptografische Signaturen in RFID-Tags für Kühlketten-Pharmazeutika und hochwertige Industrieanlagen einzubetten.

Berichtsumfang des globalen Marktes für Industrieetiketten

Der Bericht über den Markt für Industrieetiketten ist segmentiert nach Rohmaterial (Polymer-/Kunststoffetiketten, Metalletiketten, papierbasierte Öko-Substrate, Hybridlaminate und sonstige Rohmaterialien), Mechanismus (druckempfindliches Etikettieren, klebstoffbeschichtetes Etikettieren, Schrumpfschlauch-Etikettieren, In-Mold- und Heißpräge-Etikettieren, linerloses Etikettieren), Produkttyp (Warn-/Sicherheitsetiketten, Vermögenswert- und Inventar-Tags, Marken- und Werbeetiketten, wetterfeste und langlebige Etiketten, Track-and-Trace-(Smart-/RFID-)Etiketten), Drucktechnologie (Analogdruck, Digitaldruck, Hybriddruck, Siebdruck), Identifikationstechnologie (Barcode, RFID, NFC, QR- und 2D-Codes, sonstige Identifikationstechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Elektronik und Elektrotechnik, Automobil und Transport, Gesundheitswesen und Pharmazeutika, Chemikalien und Gefahrgüter, Bau und Schwermaschinenbau, Logistik und Lagerhaltung, sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polymer-/Kunststoffetiketten |

| Metalletiketten |

| Papierbasierte Öko-Substrate |

| Hybridlaminate und sonstige Rohmaterialien |

| Druckempfindliches Etikettieren |

| Klebstoffbeschichtetes Etikettieren |

| Schrumpfschlauch-Etikettieren |

| In-Mold- und Heißpräge-Etikettieren |

| Linerloses Etikettieren |

| Warn-/Sicherheitsetiketten |

| Vermögenswert- und Inventar-Tags |

| Marken- und Werbeetiketten |

| Wetterfeste und langlebige Etiketten |

| Track-and-Trace-(Smart-/RFID-)Etiketten |

| Analogdruck |

| Digitaldruck |

| Hybriddruck |

| Siebdruck |

| Barcode |

| RFID |

| NFC |

| QR- und 2D-Codes |

| Sonstige Identifikationstechnologien |

| Lebensmittel und Getränke |

| Elektronik und Elektrotechnik |

| Automobil und Transport |

| Gesundheitswesen und Pharmazeutika |

| Chemikalien und Gefahrgüter |

| Bau und Schwermaschinenbau |

| Logistik und Lagerhaltung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Rohmaterial | Polymer-/Kunststoffetiketten | ||

| Metalletiketten | |||

| Papierbasierte Öko-Substrate | |||

| Hybridlaminate und sonstige Rohmaterialien | |||

| Nach Mechanismus | Druckempfindliches Etikettieren | ||

| Klebstoffbeschichtetes Etikettieren | |||

| Schrumpfschlauch-Etikettieren | |||

| In-Mold- und Heißpräge-Etikettieren | |||

| Linerloses Etikettieren | |||

| Nach Produkttyp | Warn-/Sicherheitsetiketten | ||

| Vermögenswert- und Inventar-Tags | |||

| Marken- und Werbeetiketten | |||

| Wetterfeste und langlebige Etiketten | |||

| Track-and-Trace-(Smart-/RFID-)Etiketten | |||

| Nach Drucktechnologie | Analogdruck | ||

| Digitaldruck | |||

| Hybriddruck | |||

| Siebdruck | |||

| Nach Identifikationstechnologie | Barcode | ||

| RFID | |||

| NFC | |||

| QR- und 2D-Codes | |||

| Sonstige Identifikationstechnologien | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Elektronik und Elektrotechnik | |||

| Automobil und Transport | |||

| Gesundheitswesen und Pharmazeutika | |||

| Chemikalien und Gefahrgüter | |||

| Bau und Schwermaschinenbau | |||

| Logistik und Lagerhaltung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Industrieetiketten bis 2031 voraussichtlich erreichen?

Der Wert wird bis 2031 voraussichtlich 35,42 Milliarden USD erreichen.

Welches Rohmaterialsegment wächst innerhalb der Industrieetiketten am schnellsten?

Papierbasierte Öko-Substrate werden bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen.

Warum gewinnen linerlose Etiketten an Beliebtheit?

Sie eliminieren Silikonliner, senken Abfallgebühren und erfüllen Ziele des geschlossenen Recyclings, während sie hohe Applikationsgeschwindigkeiten beibehalten.

Welche Region wird den größten inkrementellen Umsatz für Etikettenlieferanten erzielen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 6,19 % verzeichnen, da die Fertigungsleistung in China, Indien und Vietnam wächst.

Wie prägen regulatorische Vorschriften die Nachfrage nach Etiketten im Gesundheitswesen?

US-amerikanische DSCSA- und EU-FMD-Vorschriften erfordern eindeutige Identifikatoren und Manipulationsschutz und treiben eine CAGR von 6,73 % für Etiketten im Gesundheitswesen und in der Pharmazie an.

Welchen Wettbewerbsvorteil bieten Hybriddruckpressen?

Sie kombinieren kostengünstige Flexodruck-Basisschichten mit Tintenstrahl-Personalisierung, reduzieren Abfall und ermöglichen konforme Grafikänderungen innerhalb von Stunden.

Seite zuletzt aktualisiert am: