Marktgröße und Marktanteil für laminierte Etiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.44 Milliarden US-Dollar |

| Marktgröße (2031) | 49.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

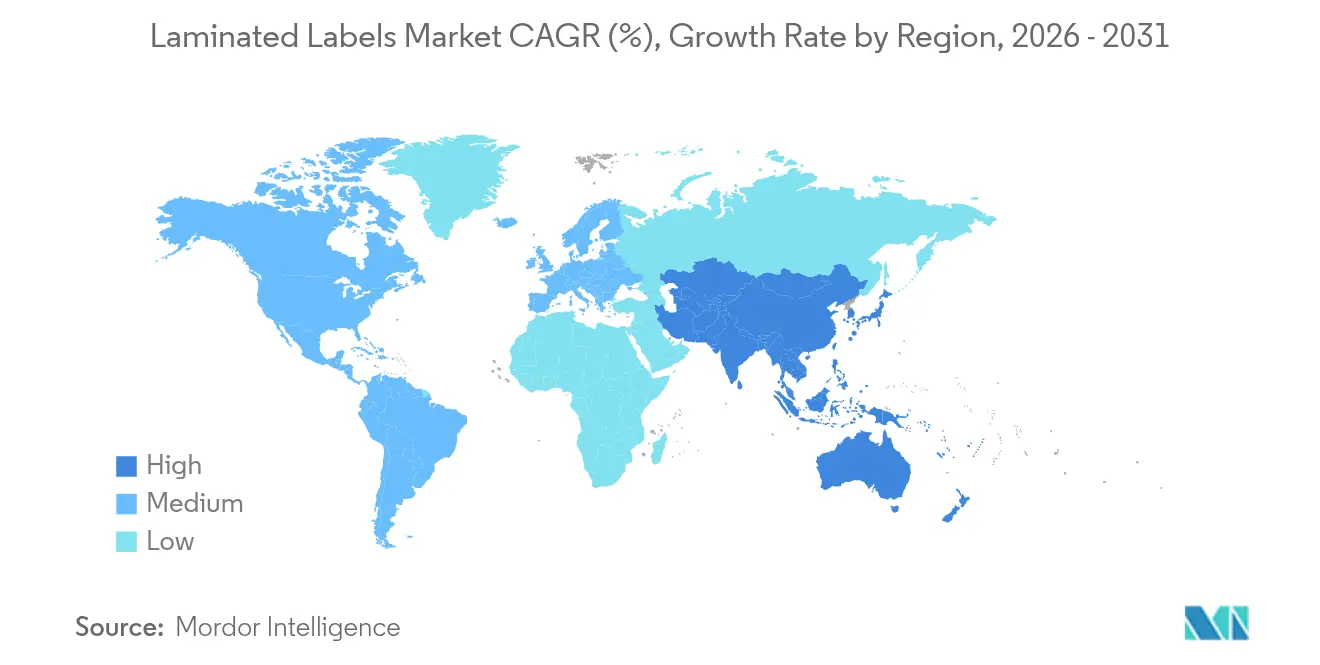

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

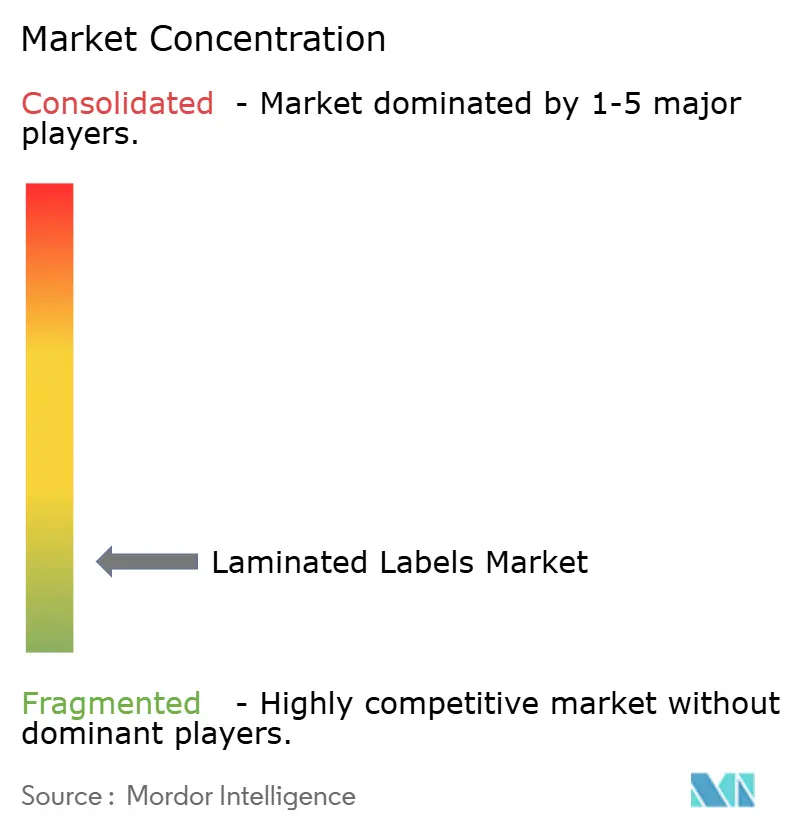

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für laminierte Etiketten von Mordor Intelligence

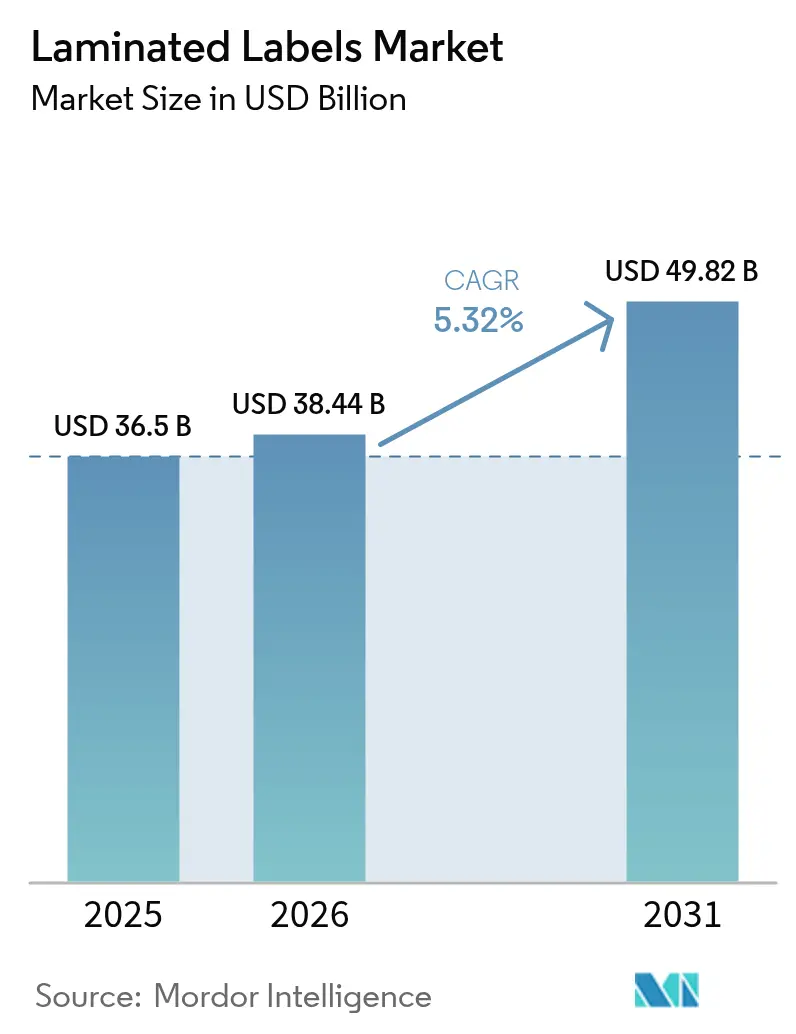

Die Marktgröße für laminierte Etiketten wird im Jahr 2026 auf 38,44 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 36,5 Milliarden USD, mit Prognosen für 2031 von 49,82 Milliarden USD, was einem Wachstum von 5,32 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende E-Commerce-Versandvolumina, strengere Lebensmittelsicherheitsvorschriften und Serialisierungsauflagen für Arzneimittel weiten den Markt für laminierte Etiketten aus, auch wenn die Verpackungsvorschriften hinsichtlich Recyclingfähigkeit und CO₂-Offenlegung strenger werden. Die Nachfrage nach strapazierfähigen Trägermaterialien, die automatisierte Sortierprozesse überstehen, sowie nach linerfreien Formaten zur Abfallreduzierung verbreitert die Gewinnmargen für Verarbeiter, die leistungsstarke, vorschriftskonforme Produkte liefern können. Polyester behält den größten Materialanteil, doch die geringeren Kosten und die bessere Bedruckbarkeit von Polypropylen steigern dessen Einsatz in Lebensmittel- und Getränkelinien. Regional gesehen verfügt Asien-Pazifik über Skalenvorteile, während Nordamerika beim Wachstum bei hochwertigen, regulierungsgetriebenen Anwendungen am schnellsten voranschreitet.

Wichtigste Erkenntnisse des Berichts

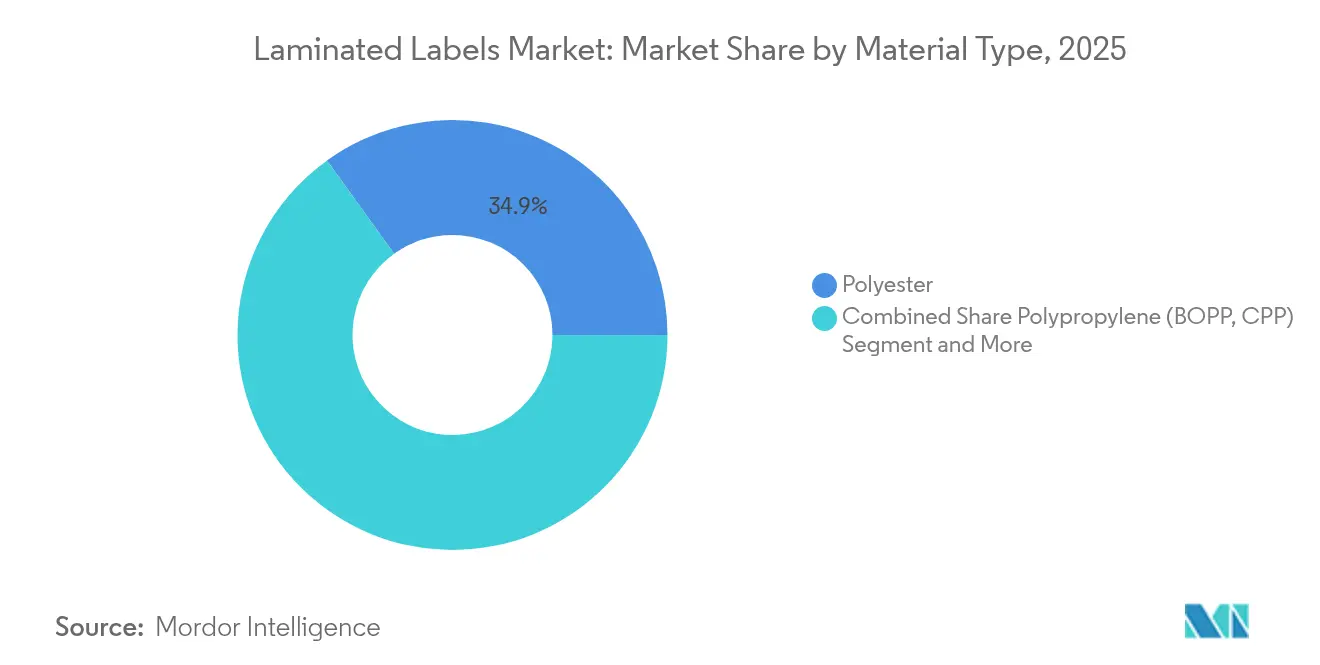

- Nach Materialtyp führte Polyester im Jahr 2025 mit einem Marktanteil von 34,92 % bei laminierten Etiketten; Polypropylen wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Form dominierten Rollenetiketten im Jahr 2025 mit 57,88 % der Marktgröße für laminierte Etiketten, während Bogenetiketten bis 2031 eine CAGR von 6,28 % verzeichnen werden.

- Nach Zusammensetzung hielten Trägermaterialien im Jahr 2025 einen Anteil von 44,97 % an der Marktgröße für laminierte Etiketten; Klebstoffe wachsen mit einer CAGR von 6,83 %.

- Nach Drucktechnologie führte der Flexodruck im Jahr 2025 mit einem Umsatzanteil von 32,66 %; Tintenstrahldruck ist das am schnellsten wachsende Segment mit einer CAGR von 8,44 %.

- Nach Endverbraucherbranche entfielen im Jahr 2025 34,35 % des Marktes für laminierte Etiketten auf Lebensmittel und Getränke, während das Gesundheitswesen mit einer CAGR von 7,63 % wächst.

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 40,98 % des Marktes für laminierte Etiketten; Nordamerika schreitet mit einer CAGR von 7,95 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für laminierte Etiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt die Nachfrage nach strapazierfähigen Versandetiketten | +1.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub bei verpackten Lebensmitteln und Getränken | +1.5% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Serialisierungsauflagen für Arzneimittel | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung linerfreier laminierter Etiketten | +0.7% | Europa und Nordamerika als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Etiketten zur Offenlegung des CO₂-Fußabdrucks | +0.5% | EU primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt die Nachfrage nach strapazierfähigen Versandetiketten

Das stark gestiegene Online-Handelsvolumen hat die Intensität der Paketbehandlung um mehr als 60 % erhöht und gewöhnliche Etiketten Temperaturschwankungen und mechanischen Stößen ausgesetzt, die zur Delaminierung führen. ASTM D4169-22 schreibt nun sequenzielle Gefahrentests vor, was Verarbeiter dazu veranlasst, Substrate zu entwickeln, die während der gesamten Verteilungszyklen mit Wellpappe verbunden bleiben.[1]International Safe Transit Association, "Prozessstandards," ista.org Nachhaltigkeitsziele fügen eine Voraussetzung für rückstandsfreie Entfernung hinzu, damit Etiketten die Faserrecyclingströme nicht beeinträchtigen. Linerlose Rollen wie OptiCut WashOff erhöhen die Etikettenausbeute um 50 % und senken die Transportemissionen erheblich, was Logistikbetreiber anspricht, die Scope-3-Emissionen verfolgen. Verarbeiter berichten von 15–20 % höheren Margen bei e-commerce-spezifischen Konstruktionen, während Digitaldruck es Versendern ermöglicht, Echtzeit-Codes für Sendungsverfolgung und Retourenmanagement einzubetten.

Nachfrageschub bei verpackten Lebensmitteln und Getränken

Urbane Lebensstile und Einzelportionspräferenzen steigern das Volumen verpackter Lebensmittel, wobei Indiens Verpackungsausgaben mit einer CAGR von 26,7 % wachsen, da Marken die aufstrebende Mittelklasse ansprechen.[2] Cosmo Films, "Was ist metallisierter Film und seine verschiedenen Typen," cosmofilms.com Indiens FSSAI verbietet nun Toluol in lebensmittelberührenden Druckfarben und drängt Etikettenhersteller zu migrationsschwachen Chemikalien und strengen Migrationstests. Premium-Snack- und Getränkelinien wünschen sich metallisierte druckempfindliche Folien, die eine hellere Regaloptik und Barriereschutz bieten. Papierbasierte Laminate aus Partnerschaften wie Saica-Mondelez zielen auf eine Reduzierung von Jungfernkunststoff um 25 % ab, ohne die Heißsiegelbarkeit zu beeinträchtigen. Die regionale Diversifizierung der Lieferkette, insbesondere innerhalb Asien-Pazifiks, mindert Störungsrisiken und stimuliert neue lokale Kapazitätserweiterungen.

Serialisierungsauflagen für Arzneimittel

Das Drug Supply Chain Security Act verpflichtet US-amerikanische Rezeptverpackungen, eindeutige numerische Identifikatoren sowie scannbare Barcodes gemäß 21 CFR 201.25 zu tragen.[3]Food and Drug Administration, "21 CFR 201.25 — Anforderungen an Barcode-Etiketten," ecfr.gov Die parallelen europäischen Vorschriften zur Geräteidentifikation erfordern zusätzlich manipulationssichere Merkmale, was die Nachfrage nach hochsicheren laminierten Formaten ankurbelt. Die Genauigkeit der Seriencodierung hat die Einführung des digitalen Tintenstrahldrucks vorangetrieben, da variable Daten mit Produktionsgeschwindigkeit ohne Verschmieren gedruckt werden müssen. Nachhaltigkeit fügt eine weitere Ebene hinzu: Pharmaunternehmen bevorzugen nun recycelbare Trägermaterialien, die dennoch verdeckte Druckfarben und holografische Folien akzeptieren. Die globale Einführung von GS1-Standards lenkt multinationale Pharmaunternehmen zu Lieferanten, die internationales regulatorisches Know-how und Redundanz in mehreren Werken besitzen.

Einführung linerfreier laminierter Etiketten

Abfallreduzierungsauflagen in Europa und Nordamerika beschleunigen die Einführung linerfreier Etiketten. Avery Dennisons AD LinrSave liefert bis zu 80 % mehr Etiketten pro Rolle und reduziert CO₂ um 30 %. Gastronomieunternehmen schätzen die geringere Rollenwechselhäufigkeit, während Paketzentren die leichteren Kerne begrüßen, die Versandkosten senken. Die Produktion erfordert jedoch präzise Silikon- und Klebstoffaufträge, um Druckerstaus zu verhindern, und ältere Druck- und Applikationslinien erfordern oft Nachrüstungen. Gerätespezialisten vermarkten nun zweckgebundene Applikatoren für die Handhabung von Spannung und Vorschubausrichtung. Marken mit unternehmensweiten Null-Abfall-Verpflichtungen zahlen bereitwillig Aufpreise für den reduzierten ökologischen Fußabdruck.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.8% | Global, ausgeprägt in petrochemieabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu metallisierten Folien und Schrumpfhülsen | -0.9% | Premiumsegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulierung lösemittelhaltiger Druckfarben und Klebstoffe | -0.7% | Nordamerika und EU primär, global ausweitung | Mittelfristig (2–4 Jahre) |

| Geschlossene Papierverpackungen, die Kunststoffetiketten ersetzen | -0.4% | Europa primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Der Propylen-Rohstoff wird voraussichtlich bis Mitte 2025 infolge von Raffinerierationalisierungen 40 Cent/lb übersteigen, was die Kosten für Polyester- und Polypropylenfolien erhöht. Dezember-2024-Kontrakte wurden bereits bei 35,75 Cent gehandelt, was auf eine anhaltende Inflation bis 2026 hindeutet. Brady Corporation nannte Rohstoffpreisanstiege als wesentlichen Belastungsfaktor für die Margen im Geschäftsjahr 2024. Verarbeiter erkunden recycelte oder biobasierte Harze, doch die Volumina bleiben gering und die Aufpreise hoch. Strategien mit mehreren Lieferanten und regionale Lagerbestände entwickeln sich zu Standardinstrumenten des Risikomanagements.

Wechsel zu metallisierten Folien und Schrumpfhülsen

Premium-Getränke- und Körperpflegemarken wechseln von traditionellen laminierten Etiketten zu 360-Grad-Schrumpfhülsen, die komplexe Flaschen umhüllen und hochglänzende Grafiken liefern. Schrumpffolien erreichen nun 65 % freie Schrumpfung bei 90 °C und behalten dabei die Klarheit beim PET-Recycling. Mit zunehmenden Skaleneffekten verringern sich die Kostenunterschiede zu druckempfindlichen Etiketten, was den Etikettenumsatz in bestimmten umsatzstarken Kategorien unter Druck setzt. EU-Recyclingziele, die Monomateriallösungen bevorzugen, könnten Verpackungskäufer weiter in Richtung Folien oder Hülsen lenken, die direkt in Behälterrecyclingströme integriert werden. Digitale Pressen, die auf Schrumpffolie drucken können, verstärken die Substitutionsbedrohung, indem sie eine chargenweise Individualisierung ermöglichen, die früher nur Etiketten vorbehalten war.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyester dominierend, Polypropylen auf dem Vormarsch

Polyester lieferte im Jahr 2025 mit 34,92 % den größten Anteil am Markt für laminierte Etiketten, dank seiner chemischen Beständigkeit, die für Pharma-, Chemikalienfass- und Außenanwendungen unerlässlich ist. Die CAGR von 7,12 % für Polypropylen bis 2031 spiegelt wider, dass Lebensmittel- und Getränkeverarbeiter dessen geringere Dichte, höhere Ausbeute und glattere Druckoberfläche schätzen. EU-Vorschriften, die bis 2030 einen Anteil von 30 % recyceltem PET in Verpackungen vorschreiben, drängen Käufer zu recycelten PET-Trägermaterialien, obwohl das Angebot hinter der Nachfrage zurückbleibt und die Preise erhöht bleiben. Vinyl geht weiter zurück infolge der REACH-Beschränkungen für Mikroplastik. Biofolien sind heute eine Nische, ziehen aber Marken an, die kompostierbare oder biobasierte Botschaften verfolgen.

Mit Blick auf die Zukunft sollten Auflagen für Recyclingmaterialien die Verfügbarkeit von Polyester einschränken und die Preise stützen, was möglicherweise die Substitutionsrate von Polypropylen bei kostensensiblen SKUs beschleunigt. Gleichzeitig verspricht die Forschung und Entwicklung rund um biobasiertes PET und chemisch recycelte Harze künftige Volumina, sobald die Skalierung realisiert wird. Lieferanten, die recycelte Inputs qualifizieren können, ohne Klarheit oder Steifigkeit zu opfern, werden Marktanteile gewinnen, da der Markt für laminierte Etiketten niedrige CO₂-Fußabdrücke belohnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Rollen behalten Geschwindigkeitsvorteil, Bögen bedienen Individualisierung

Rollenkonfigurationen dominierten im Jahr 2025 mit 57,88 % des Marktanteils für laminierte Etiketten, da automatisierte Applikatoren in Getränke-, Pharma- und Logistikbereichen auf kontinuierliche Bahnzuführungen angewiesen sind. Bogenetiketten, obwohl nur 42,12 %, verzeichnen eine CAGR von 6,28 % auf der Grundlage von Digitalpressen, die Kurzauflagen für Handwerkslebensmittel, Kosmetik und Saisonkampagnen verarbeiten. Automatische Spleißsysteme wie Unisplice 413 erhöhten die Linienverfügbarkeit um 10 % und stärken den Produktivitätsvorteil von Rollen.

Bögen ermöglichen es Markeninhabern jedoch, Grafiken über mehrere SKUs hinweg zu variieren, ohne Werkzeuge einzusetzen, was den Lagerbestandsabfall reduziert. Mit der Zunahme von E-Commerce-Mikromarken wird die Nachfrage nach Bögen für Bestellungen unter 1.000 Einheiten zunehmen, bei denen Flexodruck-Rüstkosten nicht tragbar sind. Die linerfreie Technologie stärkt die Attraktivität von Rollen, doch die für Stumpfschnittbahnen erforderlichen Druckernachrüstungen könnten die Einführung zunächst auf große Flottenbesitzer beschränken.

Nach Zusammensetzung: Trägermaterialien führend, Klebstoffe innovieren am schnellsten

Trägermaterialschichten machten im Jahr 2025 44,97 % des Umsatzes im Markt für laminierte Etiketten aus, da die Substratwahl Haltbarkeit, Druckqualität und Ästhetik bestimmt. Klebstoffe, obwohl eine kleinere Basis, beschleunigen sich mit einer CAGR von 6,83 %, da wasserbasierte, UV- und lösemittelfreie Chemikalien N-Methylpyrrolidon-Formulierungen ersetzen, die nun unter EPA-Prüfung stehen. Neugestaltungen von Trennlinern zielen auf Recyclingfähigkeit ab, wobei FINATs Ziel einer 75%igen Linerwiedergewinnung bis 2025 das Interesse an Glassinrücknahmesystemen weckt.

Das Wachstum bei Klebstoffen ergibt sich aus Spezialqualitäten: ablösbare Systeme für Wiederverwendungskreisläufe, Hochtemperaturvarianten für die Automobilindustrie und Abwaschversionen, die sich in PET-Schwimm-Sink-Tanks sauber trennen. Integrierte Produktbündel entstehen, bei denen Verarbeiter Trägermaterial, Klebstoff und Liner für einen bestimmten Endverwendungszweck gemeinsam optimieren, was Kundenbindung und Marge sichert.

Nach Drucktechnologie: Flexodruck dominiert, Digital eilt voraus

Flexodruckmaschinen bewahrten im Jahr 2025 einen Marktanteil von 32,66 % bei laminierten Etiketten, da Getränke-, Körperpflege- und Logistiklinien auf hochgeschwindige, kostengünstige Produktion angewiesen sind. Tintenstrahlsysteme übertreffen alle Mitbewerber mit einer CAGR von 8,44 %, da variable Daten, SKU-Proliferation und Just-in-time-Erfüllung werkzeuglose Umrüstungen begünstigen. Elektrofotografie behält einen Anteil, wo Toner-Deckkraft und Farbpräzision die Kosten rechtfertigen, wie bei Wein und Kosmetik.

Hybridlinien, die Flexodruckwerke mit Digitalbalken verbinden, skalieren, weil Markeninhaber Spotlack und Metalliceffekte neben serialisierten Codes benötigen. Tiefdruck und Offsetdruck ziehen sich bei mittleren Auflagen zurück, wo digitale Gewinnschwellen nun bei etwa 5.000 Laufmetern liegen. Siebdruck hält sich in Nischen für Sicherheits- und Tastlackaufträge, die Tintenstrahldruck noch nicht mit Geschwindigkeit replizieren kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel dominiert, Gesundheitswesen beschleunigt

Lebensmittel und Getränke erfassten im Jahr 2025 34,35 % des Marktes für laminierte Etiketten, angetrieben durch Gesetze zur Zutaten-Transparenz und Anforderungen an die Exportrückverfolgbarkeit. Saica-Mondelēz' Papiertransformation unterstreicht, wie Marken Nachhaltigkeit mit Haltbarkeit verbinden. Pharmazeutika verzeichnen die schnellste CAGR von 7,63 %, da DSCSA- und EU-FMD-Serialisierungsfristen manipulationssichere, hochauflösende Codes erfordern. Industrie- und Elektroniketiketten sind auf chemische und thermische Beständigkeit angewiesen, während Körperpflege Premium-Folien für Markenwirkung einsetzt. Logistiketiketten profitieren direkt vom E-Commerce-Durchsatz. Im Prognosezeitraum macht die Sicherheitsprämie des Gesundheitswesens zuzüglich expandierender Biologika-Pipelines es zum entscheidenden Wachstumshebel, doch Lebensmittel bleibt der Volumenanker.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 40,98 % des Marktes für laminierte Etiketten, gestützt durch Chinas 6%igen Anstieg der Industrieproduktion und einen 12,7%igen Sprung in der Chemieproduktion, der Folienrohstoffe sichert. Indiens produktionsgebundene Anreize zielen darauf ab, bis 2025 einen Beitrag von 25 % zum BIP aus der fortgeschrittenen Fertigung zu erzielen, was die Inlandsnachfrage und Exportkapazität vergrößert. Multinationale Unternehmen wie Amcor haben Kapazitäten in Gujarat aufgebaut, um regionale Snack- und Körperpflegemarken zu bedienen, was den Skalierungs- und Kostenvorteil der Region bestätigt. Japan und Südkorea tragen hochpräzises Beschichtungs-Know-how bei, während Südostasien von der Diversifizierung der Lieferkette profitiert.

Nordamerika, mit einer prognostizierten CAGR von 7,95 %, wird durch DSCSA-Serialisierung, EPA-Lösemittelvorschriften und schnelles Wachstum im Paketversand angetrieben. ASTM-Versandstandards und die Verbraucherpräferenz für Premium-Grafiken positionieren die Region für wertschöpfende Volumina. Mexikos Rolle im Nearshoring stärkt sich, veranschaulicht durch ProMachs Etiflex-Akquisition, die RFID- und Variabledaten-Angebote erweitert.

Europa behauptet seine regulatorische Führungsrolle durch die Verpackungs- und Verpackungsabfallverordnung, die bis 2028 vollständige Recyclingfähigkeit und Recyclingmaterialschwellenwerte vorschreibt, die die Materialauswahl neu gestalten. FINATs Liner-Recycling-Initiative und Deutschlands Übergang zu pflanzenbasierten Druckfarben unterstreichen Nachhaltigkeit als wichtigsten Wettbewerbshebel. Osteuropa könnte neue Beschichtungslinien anziehen, da westliche Verarbeiter kostengünstige, aber EU-konforme Produktionsstandorte suchen.

Naher Osten und Afrika sowie Südamerika bilden zusammen einen kleineren Anteil am Markt für laminierte Etiketten, verzeichnen jedoch ein lebhaftes Wachstum, da Lebensmittelverarbeiter und Agroexporteure Rückverfolgbarkeitsetiketten einführen. Infrastrukturlücken und Währungsschwankungen hemmen derzeit die Skalierung, obwohl die lokale Fertigung zunehmen könnte, wenn Regierungen Investitionen anwerben, um die Importabhängigkeit zu verringern.

Wettbewerbslandschaft

Der Markt für laminierte Etiketten weist eine Fragmentierung auf. Avery Dennison erzielte im Jahr 2024 einen Umsatz von 8,8 Milliarden USD und treibt linerfreie Innovationen voran, die CO₂ um 30 % und Wasser um 40 % reduzieren. CCL Industries erzielte 7,245 Milliarden USD und vertiefte RFID- und Spezialfolienpositionen durch Zukäufe. UPM Raflatac führte die CO₂-Fußabdruckoffenlegung an und integriert Produkt-LCA-Daten in Angebote.

Die Akquisitionsdynamik signalisiert Konsolidierung: TOPPAN vereinbarte die Zahlung von 1,8 Milliarden USD für Sonocos thermogeformte und flexible Einheit und expandiert in integrierte Verpackungen. Der Private-Equity-Eigentümer One Rock schloss Constantia Flexibles, um eine globale Plattform in Folien und Laminaten aufzubauen. Technologieeinsteiger konzentrieren sich auf Hybridpressen und intelligente Etiketten; etablierte Akteure antworten mit Patentlizenzierungen oder der Bildung von Joint Ventures zur Verteidigung von Marktanteilen.

Weißflächenbereiche umfassen CO₂-Offenlegungsetiketten, Sicherheitsüberzüge für Biologika und linerfreie Versandlösungen. Patentanmeldungen rund um verdeckte Markierungsstoffe und Hochgeschwindigkeitstinte belegen anhaltende Forschungs- und Entwicklungsaktivitäten. Regionale Spezialisten gedeihen, indem sie Klebstoffe an lokale Klimabedingungen anpassen oder länderspezifische Lebensmittelkontaktvorschriften navigieren. Insgesamt hängt der Wettbewerb von Nachhaltigkeitsnachweisen, digitalen Fähigkeiten und globalem Serviceumfang ab.

Marktführer im Bereich laminierte Etiketten

Avery Dennison Corporation

Coveris Holdings S.A.

CCL Industries Inc.

Constantia Flexibles Group GmbH

3M Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: SATO Group stellte die Druckerverpackung von Schaumstoff auf Karton um und reduzierte dabei CO₂ um 39 % pro Einheit und eliminierte jährlich 8.596 kg Kunststoff.

- April 2025: UPM Raflatac begann mit der Angabe von Produkt-CO₂-Fußabdrücken in Angeboten und steigerte damit die Beschaffungstransparenz.

- März 2025: ProMachs ID Technology erwarb Etiflex und erweiterte damit die nordamerikanische RFID- und druckempfindliche Kapazität.

- Januar 2025: Faller Packaging sicherte sich Grundstücke in Gebesee für ein neues Faltschachtel- und Beipackzettelwerk zur Bedienung des Pharmawachstums.

- Oktober 2024: UPM Raflatac führte die linerfreie OptiCut WashOff-Technologie für wiederverwendbare Kunststoffverpackungen ein.

Berichtsumfang des globalen Marktes für laminierte Etiketten

Laminierte Etiketten werden verwendet, um das Basisetikett optimal zu versiegeln und Schutz gegen mechanische Beanspruchung, Witterungseinflüsse und chemische Einflüsse zu bieten. Der Hauptzweck besteht darin, durch mehrere Schichten von Verbundelementen in einem Laminat starken Schutz zu gewährleisten. Es sind verschiedene Folien erhältlich, die das Erscheinungsbild mit optischen Designeffekten nach Wunsch verbessern können.

| Polyester |

| Polypropylen (BOPP, CPP) |

| Vinyl |

| Biologisch abbaubare Folien |

| Sonstiger Materialtyp |

| Rollen |

| Bögen |

| Trägermaterial |

| Klebstoff |

| Trennliner |

| Flexodruck |

| Digital – Tintenstrahldruck |

| Digital – Elektrofotografie |

| Tiefdruck |

| Offsetdruck |

| Siebdruck / Buchdruck |

| Lebensmittel und Getränke |

| Fertigung und Industrie |

| Elektronik und Haushaltsgeräte |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Einzelhandel und Logistik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Polyester | ||

| Polypropylen (BOPP, CPP) | |||

| Vinyl | |||

| Biologisch abbaubare Folien | |||

| Sonstiger Materialtyp | |||

| Nach Form | Rollen | ||

| Bögen | |||

| Nach Zusammensetzung | Trägermaterial | ||

| Klebstoff | |||

| Trennliner | |||

| Nach Drucktechnologie | Flexodruck | ||

| Digital – Tintenstrahldruck | |||

| Digital – Elektrofotografie | |||

| Tiefdruck | |||

| Offsetdruck | |||

| Siebdruck / Buchdruck | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Fertigung und Industrie | |||

| Elektronik und Haushaltsgeräte | |||

| Pharmazeutika und Gesundheitswesen | |||

| Körperpflege und Kosmetik | |||

| Einzelhandel und Logistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Vereinigtes Königreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für laminierte Etiketten?

Die Marktgröße für laminierte Etiketten erreichte im Jahr 2026 38,44 Milliarden USD und wird voraussichtlich bis 2031 auf 49,82 Milliarden USD ansteigen.

Welche Region wächst im Markt für laminierte Etiketten am schnellsten?

Nordamerika verzeichnet das höchste Wachstum mit einer CAGR von 7,95 % bis 2031, bedingt durch strenge Serialisierungsgesetze und die Nachfrage nach Premium-Verpackungen.

Warum gewinnen linerfreie laminierte Etiketten an Bedeutung?

Sie bieten bis zu 80 % mehr Etiketten pro Rolle, senken CO₂-Emissionen um etwa 30 % und reduzieren Entsorgungskosten, was sie für Logistik- und Gastronomienutzer attraktiv macht.

Welches Material wird heute am häufigsten bei laminierten Etiketten verwendet?

Polyester führt mit einem Marktanteil von 34,92 % aufgrund seiner chemischen Beständigkeit und Dimensionsstabilität.

Seite zuletzt aktualisiert am: