Thailand Telecom MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.04 Milliarden US-Dollar |

| Marktgröße (2026) | 15.61 Milliarden US-Dollar |

| Marktgröße (2031) | 18.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

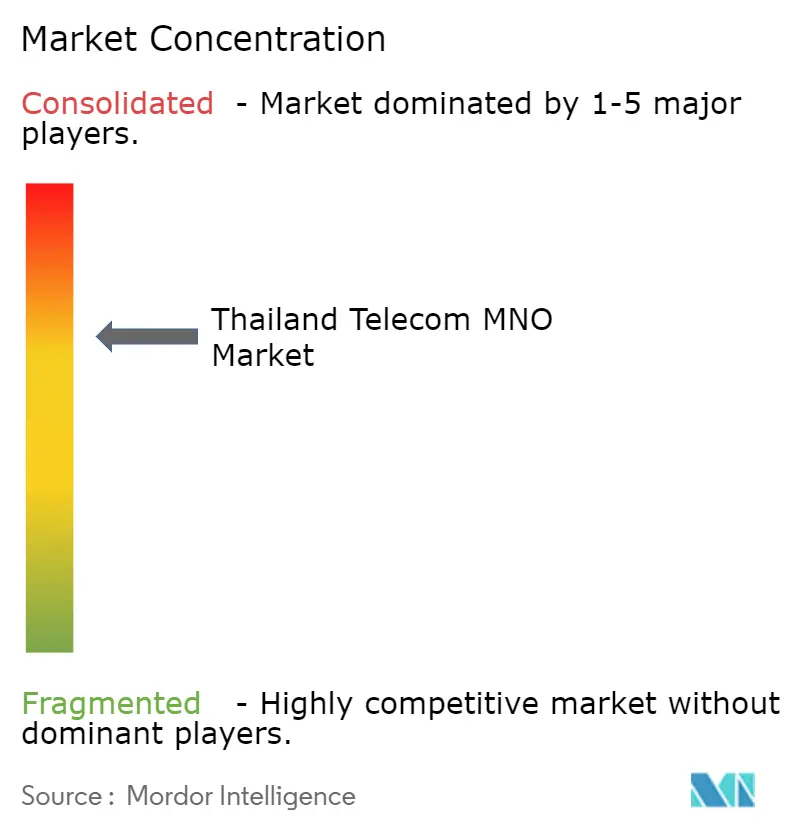

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Telecom MNO-Marktanalyse von Mordor Intelligence

Die Größe des Thailand Telecom MNO-Marktes wird voraussichtlich von 15,04 Milliarden USD im Jahr 2025 und 15,61 Milliarden USD im Jahr 2026 auf 18,57 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,53 % zwischen 2026 und 2031 entspricht. Sprachdienste gehen weiterhin zurück, doch Datenmonetarisierung, 5G-Unternehmenslösungen und eingehende Roaming-Pakete erschließen neue Einnahmequellen, die den Rückgang der Gesamterlöse abmildern. Betreiber optimieren ihre Kostenstrukturen durch Turmkonsolidierung und dynamisches Spektrum-Sharing, doch die Kapitalintensität bleibt hoch, da weltweit führende Lizenzgebühren und Ziele zur ländlichen Abdeckung weiterhin neue Spektrumkäufe erfordern. Die True-dtac-Fusion im März 2023 hinterließ den Markt mit zwei privaten Akteuren und einem staatlichen Herausforderer, was den Preiswettbewerb verstärkt, auch wenn die Spektrumtiefe verbessert wurde. OTT-Datenverkehr, 5G-gestützte industrielle Automatisierung und digitale Regierungsdienste bilden gemeinsam die Grundlage für die nächste Welle des Teilnehmerwerts, während regulatorische Klarheit bei bevorstehenden 850-MHz- und 2100-MHz-Auktionen die langfristige Netzwerkökonomie prägen wird.

Wichtigste Erkenntnisse des Berichts

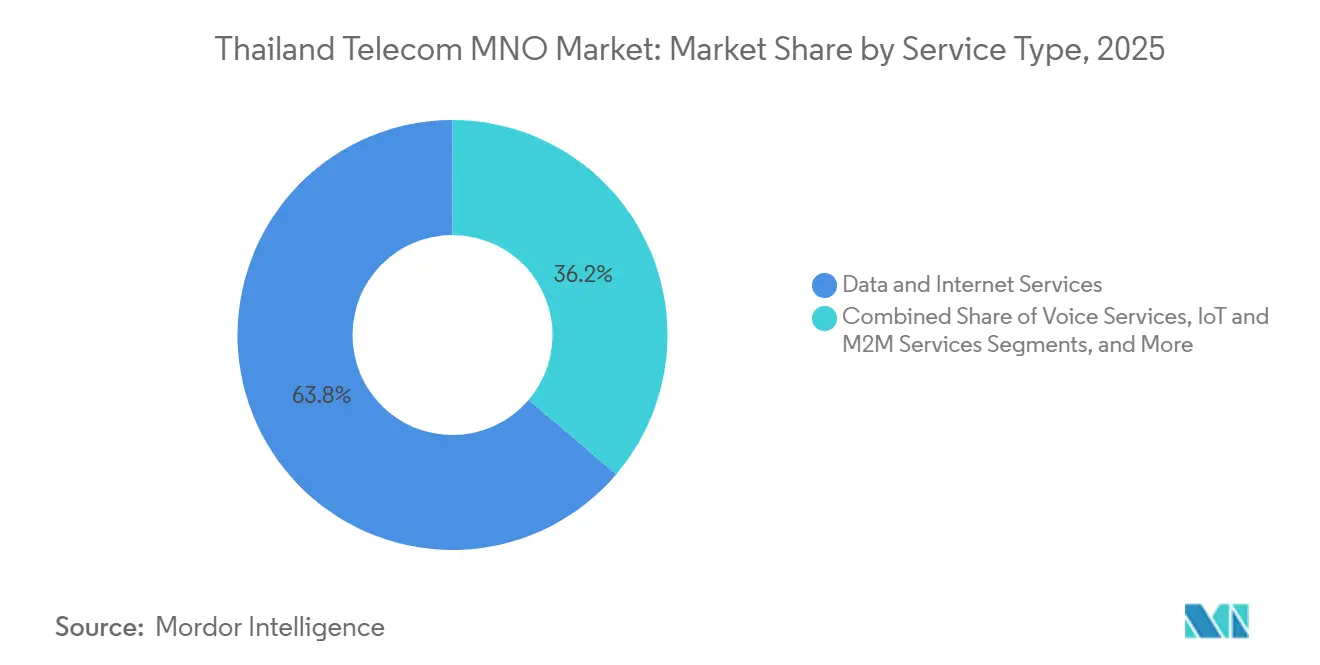

- Nach Servicetyp hielt Daten- und Internetdienste im Jahr 2025 einen Marktanteil von 63,78 % am Thailand Telecom MNO-Markt, während IoT- und M2M-Dienste bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen werden.

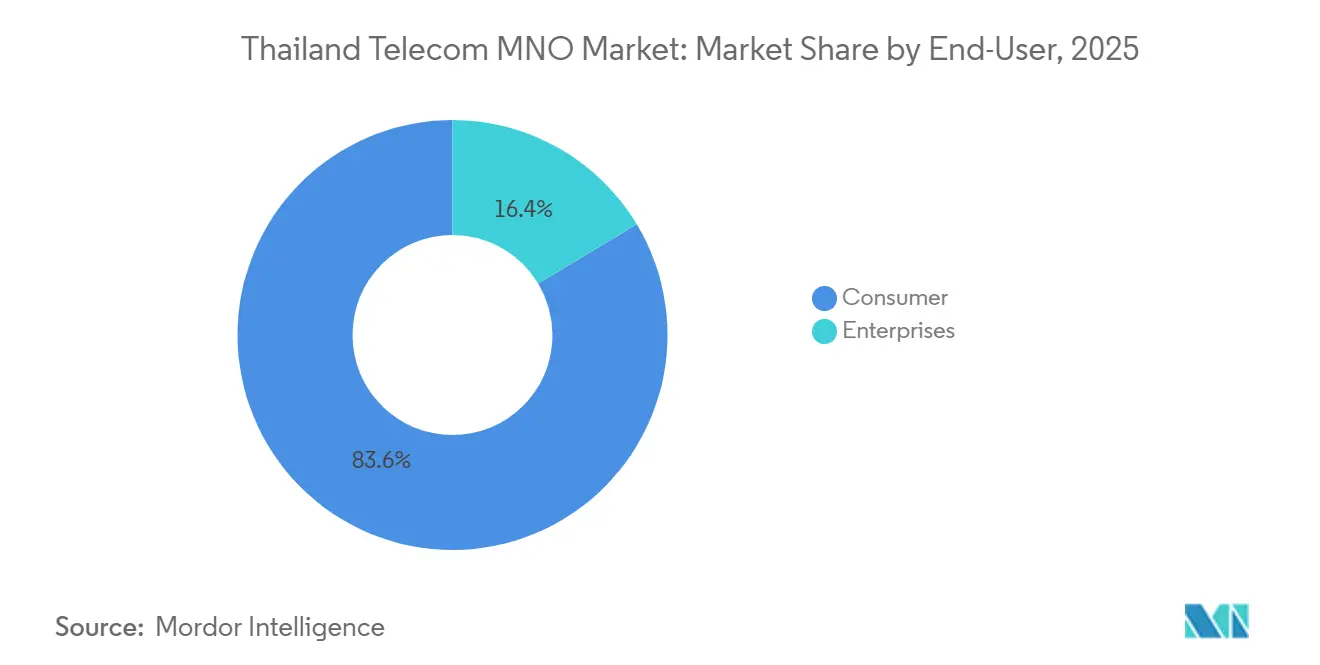

- Nach Endnutzer trug das Verbrauchersegment 83,62 % des Umsatzes im Jahr 2025 bei, doch das Unternehmenssegment wird voraussichtlich bis 2031 mit einer CAGR von 4,01 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand Telecom MNO-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweiter 5G-Ausbau beschleunigt die Monetarisierung mobiler Daten | +1.2% | National, frühe Gewinne in Bangkok, Chiang Mai, Phuket | Mittelfristig (2–4 Jahre) |

| Explosion des OTT-Video- und Gaming-Datenverkehrs treibt den ARPU-Anstieg voran | +0.9% | National, konzentriert in städtischen Zentren und Touristenzonen | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation von Unternehmen steigert die Nachfrage nach privatem LTE und 5G SA | +0.8% | Industriegebiete in Rayong, Chonburi, Samut Prakan | Mittelfristig (2–4 Jahre) |

| Rasant steigende Smartphone-Durchdringung in ländlichen Provinzen | +0.6% | Nordöstliche und nördliche Provinzen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von eSIM-Tourismuspaketen steigert die eingehenden Roaming-Einnahmen | +0.4% | Phuket, Pattaya, Koh Samui, Bangkok | Kurzfristig (≤ 2 Jahre) |

| NB-IoT-Pilotprojekte für intelligente Landwirtschaft, unterstützt durch staatliche Fördermittel | +0.3% | Nakhon Ratchasima, Ubon Ratchathani | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweiter 5G-Ausbau beschleunigt die Monetarisierung mobiler Daten

Thailands drei Betreiber haben die 5G-Bevölkerungsabdeckung bis Dezember 2025 auf über 95 % ausgebaut und das Land damit zu einem von nur sieben asiatisch-pazifischen Märkten mit einem aktiven eigenständigen 5G-Kernnetz gemacht. AIS testete ein Quality-of-Service-Add-on, das die monatlichen Ausgaben der teilnehmenden Nutzer um 22 % steigerte, was beweist, dass gestaffelte Geschwindigkeitstarife den Rückgang der Grundtarife ausgleichen können.[1]Advanced Info Service, „Finanzergebnisse Q3 2025”, ais.co.th True konsolidierte mehr als 100.000 Türme unter seinem One-Network-Programm und aktivierte anschließend dynamisches Spektrum-Sharing auf 2600 MHz, um die Kosten für die Gigabyte-Bereitstellung zu senken und Kapazitäten für Premium-Tarife freizusetzen. Die Betreiber haben seit 2012 rund 500 Milliarden THB (15,6 Milliarden USD) für 3G-, 4G- und 5G-Spektrum ausgegeben, sodass jedes zusätzliche Megabit nun einen klaren Einnahmepfad benötigt. Der frühe Erfolg höherpreisiger 5G-Tarife deutet darauf hin, dass die Führungsposition bei der Abdeckung in eine Margenverteidigung umgewandelt wird, wenn der Datenverkehr steigt.

Explosion des OTT-Video- und Gaming-Datenverkehrs treibt den ARPU-Anstieg voran

Der durchschnittliche mobile Datenverbrauch pro thailändischem Smartphone stieg von 13 GB pro Monat im Jahr 2023 in Richtung einer südostasiatischen Entwicklung von 59 GB bis 2030, angetrieben durch Netflix, Disney+ und TrueID, die exklusive lokale Inhalte sichern.[2]GSMA Intelligence, „Mobile Economy Asia Pacific 2024”, gsmaintelligence.com Videos machen nun mehr als 70 % des Downstream-Datenverkehrs in den AIS- und True-Netzwerken aus, was beide dazu veranlasst, in Edge-Caching zu investieren, das Ladezeiten verkürzt und die Backhaul-Belastung begrenzt. Betreiber bündeln Unlimited-Tarife mit Geschwindigkeitsstufen statt mit strengen Datenlimits, sodass Vielstreamer mehr für garantierten Durchsatz in der Hauptsendezeit zahlen können. Auch Sponsored-Data-Deals tauchen auf, wie etwa Trues Tourismus-Paket, das Roaming-eSIMs mit kostenlosen Streaming-Testversionen für 9,3 Millionen Besucher im ersten Quartal 2024 kombinierte. Da die Ausgaben für werbefinanziertes mobiles Video steigen, erhalten Netzbetreiber einen indirekten Anteil, indem sie priorisierte Netzwerk-Slices an Inhaltsplattformen verkaufen.

Digitale Transformation von Unternehmen steigert die Nachfrage nach privatem LTE und 5G SA

Die Regulierungsbehörde gab 4800–4900 MHz für privates 5G frei und ermöglichte es Fabriken, drahtlose Systeme vor Ort einzusetzen, ohne auf öffentliche Kernnetzwerke angewiesen zu sein.[3]Nationale Rundfunk- und Telekommunikationskommission, „Bekanntmachung zur Spektrumzuweisung 2024”, nbtc.go.th NTT und Nokia zielten sofort auf die 3,2 Millionen thailändischen Unternehmen ab, die deterministische Latenz für maschinelles Sehen und automatisch geführte Fahrzeuge benötigen. Im Februar 2026 begannen TrueBusiness und SoftBank damit, KI-Analysen mit verwaltetem 5G zu bündeln, um vorausschauende Wartung und Echtzeit-Qualitätskontrolle in Automobilwerken zu ermöglichen. AIS validierte Reduced-Capability-Geräte (RedCap), die die Modulpreise für Wearables und Industriesensoren senken und den adressierbaren Gerätepool erweitern. Frühe Pilotprojekte zeigen Durchsatzgewinne von 40–60 Mbit/s bei einer Latenz von unter 10 Millisekunden, was bestätigt, dass die Unternehmensnachfrage die Einnahmen weg von gesättigten Verbrauchersegmenten diversifizieren kann.

Rasant steigende Smartphone-Durchdringung in ländlichen Provinzen

Der nationale Smartphone-Besitz erreichte 2025 etwa 85 %, doch die nordöstlichen und nördlichen Provinzen liegen immer noch hinter Bangkoks Durchdringungsrate von über 95 % zurück.[4]Ministerium für digitale Wirtschaft und Gesellschaft, „Statistiken zur digitalen Wirtschaft und Gesellschaft 2025”, mdes.go.th Die Regeln zur universellen Dienstleistungspflicht verknüpfen nun Lizenzverlängerungen mit ländlichen Meilensteinen, sodass Betreiber mit Dorfvorstehern und Landwirtschaftsgenossenschaften zusammenarbeiten, um Pakete zu verkaufen, die 4G-Handys zu einem Preis unter 3.000 THB (94 USD) beinhalten. AIS und True setzen mobile Agenten ein, die Grundlagen der digitalen Kompetenz vermitteln und SIM-Karten vor Ort aktivieren, wodurch erstmalige Internetnutzer in wiederkehrende Datenabonnenten umgewandelt werden. Staatliche E-Wallets und Telemedizin-Apps verankern die Nutzung weiter und machen Konnektivität zu einem Versorgungsgut statt zu einer Ermessensausgabe. Da Abdeckungslücken geschlossen werden, wird das ländliche Datenvolumen voraussichtlich schneller wachsen als der städtische Datenverkehr, was die Langfristwachstumskurve des Marktes verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit führende Spektrumlizenzgebühren belasten die Bilanzen der Betreiber | -0.9% | National, Richtlinien festgelegt durch die Nationale Rundfunk- und Telekommunikationskommission | Langfristig (≥ 4 Jahre) |

| Zunehmende Preiskriege infolge der Auflagen aus der True-dtac-Fusion | -0.7% | National, Prepaid- und Unlimited-Data-Segmente | Mittelfristig (2–4 Jahre) |

| Verzögerung bei der Regulierung der standortbasierten Notrufweiterleitung | -0.2% | Tourismus- und Kulturerbezonen | Kurzfristig (≤ 2 Jahre) |

| Kommunaler Widerstand gegen Kleinzellen-Straßenmöbel in Kulturerbezonen | -0.1% | Bangkok, Chiang Mai, Ayutthaya | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit führende Spektrumlizenzgebühren belasten die Bilanzen der Betreiber

Thailands Verhältnis von Spektrumkosten zu Umsatz stieg von 2 % im Jahr 2014 auf 16 % im Jahr 2023, was lokale Lizenzen auf Pro-MHz-Basis zu den teuersten weltweit macht. Die Auktion im Juni 2025 zwang AIS und True, 41 Milliarden THB (1,26 Milliarden USD) für Mittelband-Blöcke auszugeben, doch die 850-MHz-Lose blieben unverkauft, weil die Mindestpreise die Schuldenkapazität der Betreiber überstiegen. Die langfristigen Verbindlichkeiten von True stiegen auf 339,66 Milliarden THB (10,5 Milliarden USD), während National Telecom nach dem Auslaufen seiner lukrativen Großhandelsverträge in die Verlustzone rutschte. Empirische GSMA-Studien belegen, dass ein Anstieg der Spektrumgebühren um 10 Prozentpunkte zu einer um 6 Prozentpunkte geringeren 5G-Abdeckung führt, was darauf hindeutet, dass Thailands Preismodell den ländlichen Ausbau unterfinanzieren könnte. Sofern die Mindestpreise nicht sinken, könnte die Netzverdichtung trotz steigendem Datenverkehr verlangsamt werden.

Zunehmende Preiskriege infolge der Auflagen aus der True-dtac-Fusion

Die regulatorischen Bedingungen der Fusion vom März 2023 verboten Bindungsverträge und deckten einige Großhandelspreise ab, was einen Wettlauf zur Einführung von Unlimited-Data-Tarifen auslöste, der den gemischten ARPU von 235,5 THB (7,3 USD) im Jahr 2021 auf 217,4 THB (6,7 USD) im Jahr 2023 drückte. AIS-Prepaid-Nutzer geben nun etwa 125 THB pro Monat aus, während die Prepaid-Basis von True bei etwa 103 THB (3,2 USD) verharrt, was kaum Spielraum für die Finanzierung neuer Kapazitäten lässt. Betreiber hoffen, dass Quality-of-Service-Stufen die Preissetzungsmacht wiederherstellen werden, doch AIS verzeichnete bis Februar 2025 nur 180.000 Anmeldungen für seine kostenpflichtige 5G-Mode-Option. Die Abwanderungsrate bleibt volatil, da die Rufnummernmitnahme kostenlos ist und SIM-Karten in Convenience-Stores für unter 50 THB (1,5 USD) erhältlich sind. Anhaltender Margendruck könnte Investitionen in netzferne ländliche Standorte und Nischen-Unternehmenslösungen abschrecken, die lange Amortisationszeiträume erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dateneinnahmen übertreffen den Rückgang bei Sprachdiensten

Daten- und Internetdienste machten 63,78 % des Betreiberumsatzes im Jahr 2025 aus und gaben der Kategorie den größten Einzelanteil am Thailand Telecom MNO-Markt unter allen Dienstleistungsbereichen. Sprach- und Nachrichtendienste zogen sich weiter zurück, da LINE, WhatsApp und Facebook Messenger die leitungsvermittelte Telefonie verdrängten, was die Betreiber dazu veranlasste, unbegrenzte Gesprächsminuten in jedes Datenpaket aufzunehmen, sodass Kunden Anrufe als „kostenlose” Zusatzleistungen wahrnehmen. OTT- und Pay-TV-Abonnements fügten inkrementellen Wert hinzu; TrueID führte die lokalen Streaming-Anmeldungen an, während Netflix und Disney+ auf Telko-Abrechnungsvereinbarungen setzten, die die Konversionsrate bei Prepaid-Nutzern verbessern.

Der Schwung liegt nun bei IoT- und M2M-Konnektivität, die bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen wird, nachdem die Regulierungsbehörde 4800–4900 MHz für private Unternehmensnetzwerke freigegeben hat. Produktionsanlagen in Rayong und Chonburi haben bereits 5G-Systeme vor Ort installiert, um automatisch geführte Fahrzeuge und Qualitätskontrollkameras zu vernetzen, während Agrarpilotprojekte in Ubon Ratchathani Schmalband-IoT-Sensoren für Bodenfeuchtigkeitswarnungen nutzen. Betreiber testen GSMA-Open-Gateway-APIs, die SIM-Tausch-Erkennung und Nummernverifizierung ermöglichen, was auf eine Verlagerung hin zu Plattformeinnahmen statt reinen Transportgebühren hindeutet. Selbst kleine Touristen-SIM-Pakete werden nun mit gebündelten Video-Pässen angeboten, was beweist, dass Inhaltspartnerschaften Datenverkehrskosten ausgleichen können, indem sie die durchschnittlichen Ausgaben erhöhen, ohne die Grundtarife anzuheben.

Nach Endnutzer: Unternehmensaufschwung gleicht Verbrauchersättigung aus

Verbraucher erwirtschafteten 83,62 % des Umsatzes im Jahr 2025, doch Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 4,01 % wachsen und sich damit als schnellster Weg zur Vergrößerung der Thailand Telecom MNO-Marktgröße im Prognosezeitraum positionieren. Städtische Postpaid-Abonnenten geben bereits durchschnittlich 416–446 THB (13,7–12,8 USD) pro Monat aus, sodass inkrementelle Gewinne von Premium-5G-Tarifen abhängen, die den Durchsatz beim Video-Streaming oder bei mobilen Gaming-Spitzen garantieren.

Die Unternehmensnachfrage weitet sich aus, da Fabriken deterministische Latenz für maschinelles Sehen und vorausschauende Wartung suchen; die TrueBusiness-SoftBank-Allianz vom Februar 2026 bündelt KI-Analysen mit privaten 5G-Kernnetzwerken, um diesen Bedarf zu decken. NTT und Nokia zielen auf 3,2 Millionen thailändische Unternehmen mit verwaltetem Spektrum und Edge-Cloud-Hosting ab, während AIS RedCap-Geräte validierte, die die Hardwarekosten für Wearables und intelligente Zähler senken. National Telecom strebt bis 2027 10 Milliarden THB (308 Millionen USD) an Cloud-Einnahmen an, um verlorene Großhandelserlöse zu ersetzen, was zeigt, wie jeder Akteur darum wetteifert, Konnektivität mit Software-, Speicher- und Sicherheitsdiensten zu bündeln. Frühe Erfolge zeigen sich in Industriegebieten, wo private Netzwerkpilotprojekte bereits autonome Gabelstapler und hochauflösende Videoprüflinien unterstützen, die über WLAN allein nicht möglich waren.

Geografische Analyse

Bangkok und seine angrenzenden Provinzen weisen die höchste Datenverkehrsdichte und eine 5G-Abdeckung von 95–99 % auf, was die Hauptstadt zum Anker macht, der das jährliche Wachstum der Thailand Telecom MNO-Marktgröße trägt. Provinzregionen erreichen im Durchschnitt 80–85 %, begrenzt durch Erschwinglichkeit und lückenhaftes 4G-Backhaul. Der durchschnittliche Umsatz pro Nutzer übersteigt dort 400 THB (12,3 USD), da Abonnenten bereitwillig für Geschwindigkeitsstufentarife, Cloud-Gaming-Pässe und Unternehmens-VPN-Zusatzleistungen zahlen.

Touristenziele wie Phuket, Pattaya, Koh Samui und Krabi übersteigen ihr Bevölkerungsgewicht dank eingehenden Roamings und eSIM-Onboardings; Trues Partnerschaft mit der Tourismusbehörde erzielte im ersten Quartal 2024 eine Durchdringungsrate von 65 % unter 9,3 Millionen Besuchern. Diese Regionen beherbergten auch Thailands erste Live-Zellrundfunkwarnungen, obwohl Ingenieure noch mit einem Batch-Limit von 200.000 Geräten kämpfen, das skaliert werden muss, bevor ein landesweiter Rollout möglich ist. Der Östliche Wirtschaftskorridor, der Rayong, Chonburi und Samut Prakan umfasst, zieht private 5G-Lizenzen für Schweißroboter in der Automobilindustrie und Sicherheitsüberwachung in der Petrochemie an und wandelt Fabrikgelände in stabile hochmargige Unternehmenskonten um.

Ländliche nordöstliche und nördliche Provinzen bleiben die Abdeckungsgrenze, mit einer Smartphone-Durchdringung von etwa 80–85 % und lückenhaftem 4G-Backhaul, das die Nutzung von Datentarifen einschränkt. Mittel aus der universellen Dienstleistungspflicht verknüpfen nun Lizenzverlängerungen mit Meilensteinen für abgelegene Dörfer, was AIS und True dazu bringt, Agenten auf Dorfebene auszubilden, die Pakete mit vergünstigten chinesischen 4G-Handys zu einem Preis unter 3.000 THB (94 USD) verkaufen. Kommunale Denkmalschutzbehörden in Bangkok, Chiang Mai und Ayutthaya blockieren jedoch weiterhin Kleinzellen-Masten, die mit historischen Ästhetiken kollidieren, und verzögern damit die dichte Millimeterwellen-Bereitstellung, die für Indoor-5G in Tempeln, Museen und kolonialen Ladenzeilen unerlässlich ist.

Wettbewerbslandschaft

Advanced Info Service und True Corporation kontrollieren nun schätzungsweise 90 % des Gesamtumsatzes, was ihnen eine dominante Größe verleiht, sie jedoch direkten Preiskonfrontationen aussetzt, die den Prepaid-ARPU bei etwa 100 THB (3,1 USD) halten. AIS stützt sich auf Gulf Energy und Singtel zur Finanzierung von Spektrum- und Turmaufrüstungen und investiert gleichzeitig bis zu 8 Milliarden THB (0,25 Milliarden USD) mit Oracle Alloy, um ab dem ersten Quartal 2025 Thailands erste eigenentwickelte Hyperscale-Cloud zu betreiben, und positioniert den Betreiber als Hybrid-Cloud-Integrator für Banken und staatliche Behörden.

Die Eigentümerumstrukturierung von True im Januar 2026 sah, dass Arise Digital Technology Telenors 24,95-%-Anteil für 100 Milliarden THB (3,1 Milliarden USD) erwarb, was dem Management ermöglicht, den Schuldenabbau und die Dividendenwiederherstellung zu beschleunigen und gleichzeitig sein Ascend-Money-Fintech-Ökosystem zu vertiefen, das 34 Millionen Wallets bedient. Das Unternehmen schloss seine One-Network-Turmfusion im Oktober 2025 ab, was dynamisches Spektrum-Sharing auf 2600 MHz ermöglicht, das die Kosten pro Gigabyte zweistellig senkt und Raum für exklusive 5G-Geschwindigkeitsstufen schafft.

National Telecom, aus TOT und CAT hervorgegangen, verlor im September 2025 zwei profitable Spektrumpartnerschaften, rutschte in den Nettoverlust, kontrolliert aber weiterhin ein landesweites Glasfaser-Backbone und den Orbitalslot 126°E, den es 2023 für zukünftige LEO-Dienste gewann. Der staatliche Betreiber umwirbt AIS, True und ausländische Anbieter für Gemeinschaftsunternehmen, die brachliegende 700-MHz- und Satelliten-Assets ohne hohen Investitionsaufwand monetarisieren könnten. Unterdessen sorgen NTT-Nokia-Privatnetzwerkverkäufe, Thaicom-Globalstar-LEO-Backhaul und eine bevorstehende Auktion im Juni 2026 für 850 MHz, 2100 MHz und 2300 MHz dafür, dass der Wettbewerbsreiz auch innerhalb einer Duopolstruktur hoch bleibt.

Marktführer im Thailand Telecom MNO-Bereich

Advanced Info Service (AIS)

True Corporation Public Company Limited

National Telecom (NT)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: TrueBusiness und SoftBank kündigten eine Partnerschaft zur Bereitstellung von KI- und 5G-Lösungen für thailändische Unternehmen an, mit Schwerpunkt auf Fertigung, Logistik und Einzelhandel.

- Februar 2026: Die Nationale Rundfunk- und Telekommunikationskommission teilte mit, dass die Entwurfsregeln für die 850-MHz-, 2100-MHz- und 2300-MHz-Auktionen bis Juni 2026 fertiggestellt werden.

- Januar 2026: Arise Digital Technology erwarb Telenors 24,95-%-Anteil an True Corporation für 100 Milliarden THB (3,1 Milliarden USD).

- Januar 2026: Arise und True legten einen Plan fest, das Verhältnis von Nettoverschuldung zu EBITDA bis 2027 auf 3,2× zu senken und die Dividendenausschüttungsquote auf mindestens 50 % anzuheben.

Berichtsumfang des Thailand Telecom MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen durch elektromagnetische Mittel. Der Telecom-MNO-Markt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetzwerke, Mobilfunknetze und Telekommunikationstürme.

Der Thailand Telecom MNO-Marktbericht ist segmentiert nach Servicetyp (Sprachdienste, Daten- und Internetdienste, Nachrichtendienste, IoT- und M2M-Dienste, OTT- und PayTV-Dienste sowie weitere Dienste (Mehrwertdienste, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste, Rest der Servicetypen)), Endnutzer (Unternehmen und Verbraucher) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Weitere Dienste, Mehrwert- und Großhandelsdienste |

| Unternehmen |

| Verbraucher |

| Servicetyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Weitere Dienste, Mehrwert- und Großhandelsdienste | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Thailand Telecom MNO-Markt im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 18,57 Milliarden USD erreichen wird, mit einer CAGR von 3,53 % ab 2026.

Welcher Servicetyp wächst am schnellsten?

IoT- und M2M-Dienste zeigen den stärksten Schwung und werden bis 2031 mit einer CAGR von 3,72 % prognostiziert.

Wer hält den größten Anteil unter den Betreibern?

Advanced Info Service hielt Ende 2024 etwa 49 % der Mobilfunkeinnahmen.

Warum gelten Spektrumkosten als Hemmnis?

Lizenzgebühren verbrauchen 16 % des Betreiberumsatzes und begrenzen die Mittel für den ländlichen 5G-Ausbau.

Welche Chancen bestehen für Unternehmen?

Privates 5G in Industriegebieten bietet latenzarme Konnektivität für Automatisierung und KI-Workloads.

Wie beeinflusst der Tourismus die Einnahmen?

eSIM-Tourismuspakete treiben das eingehende Roaming voran, wobei True im ersten Quartal 2024 65 % der Besucher onboardete.

Seite zuletzt aktualisiert am: