Marktgröße und Marktanteil des Marktes für mobile Kartierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.19 Milliarden US-Dollar |

| Marktgröße (2031) | 116.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Kartierungssysteme von Mordor Intelligence

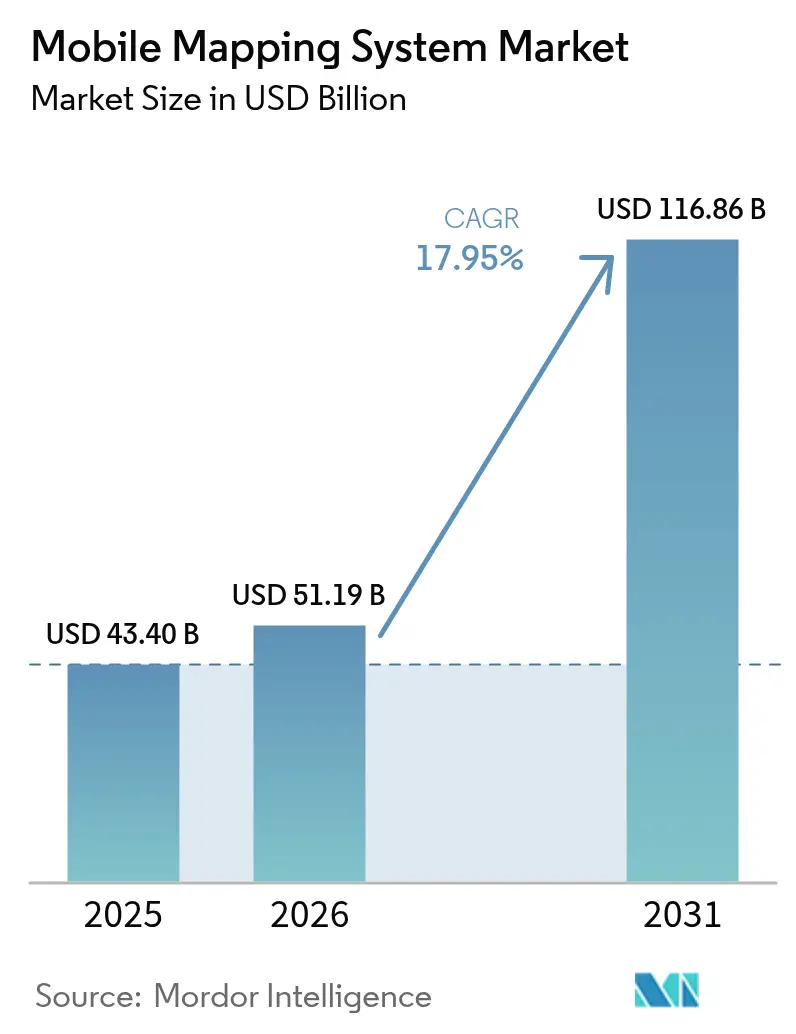

Die Marktgröße des Marktes für mobile Kartierungssysteme wurde im Jahr 2025 auf 43,4 Milliarden USD geschätzt und soll von 51,19 Milliarden USD im Jahr 2026 auf 116,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,95 % während des Prognosezeitraums (2026–2031). Die durch künstliche Intelligenz gestützte Merkmalsextraktion auf Unternehmensebene und die stetig sinkenden Preise für Festkörper-LiDAR haben die Akquisitionsökonomie weiter verändert, die Margen für Dienstleister und Endnutzer verbessert. Staatliche Vorgaben für digitale Zwillinge, der Aufstieg fahrzeugunabhängiger Sensor-Nutzlasten und neue Abonnement-Geschäftsmodelle haben die Akzeptanz in den Bereichen Infrastruktur, Bergbau und Notfallmanagement ausgeweitet. Gleichzeitig haben Anbieter Software-Integrationen ausgebaut, die Daten-zu-Entscheidungs-Zyklen verkürzen, die adressierbare Basis des Marktes für mobile Kartierungssysteme verbreitern und den Wettbewerb um wertschöpfende Analysen intensivieren.

Wichtigste Erkenntnisse des Berichts

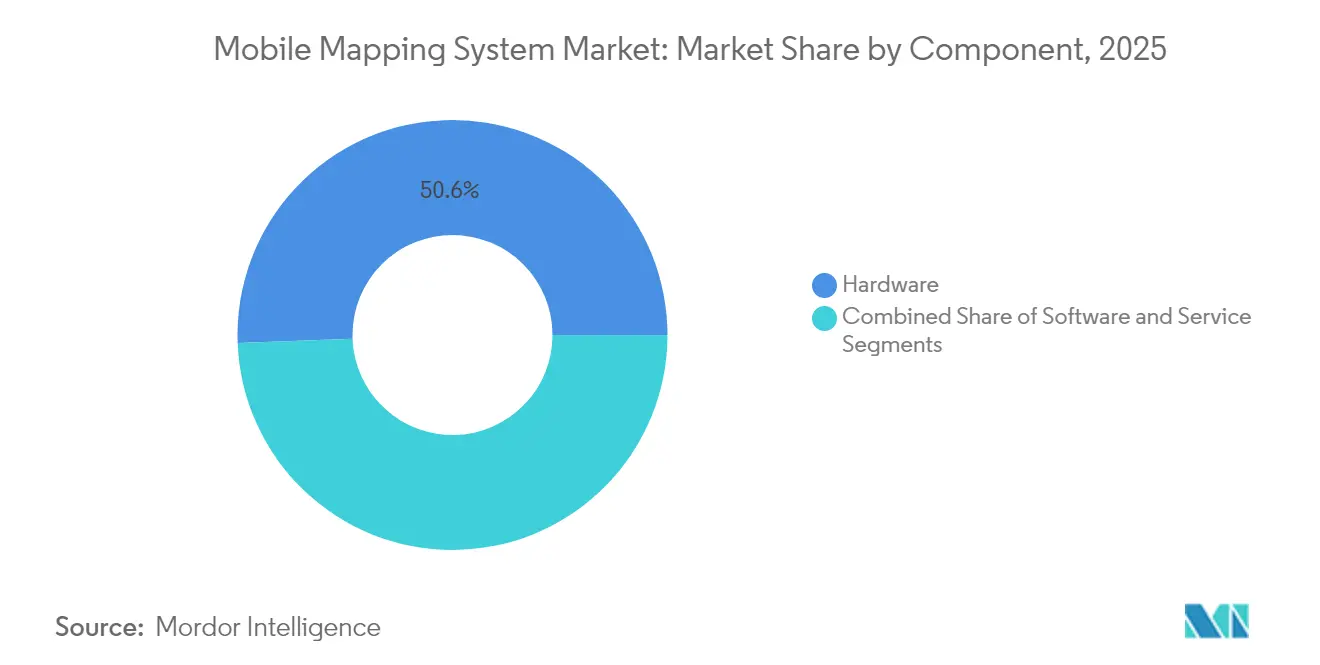

- Nach Komponente führte Hardware mit einem Marktanteil von 50,60 % am Markt für mobile Kartierungssysteme im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 20,10 % wachsen.

- Nach Montagetyp hielten fahrzeugmontierte Plattformen im Jahr 2025 einen Umsatzanteil von 61,30 %, während Drohnensysteme bis 2031 mit einer CAGR von 21,10 % wachsen.

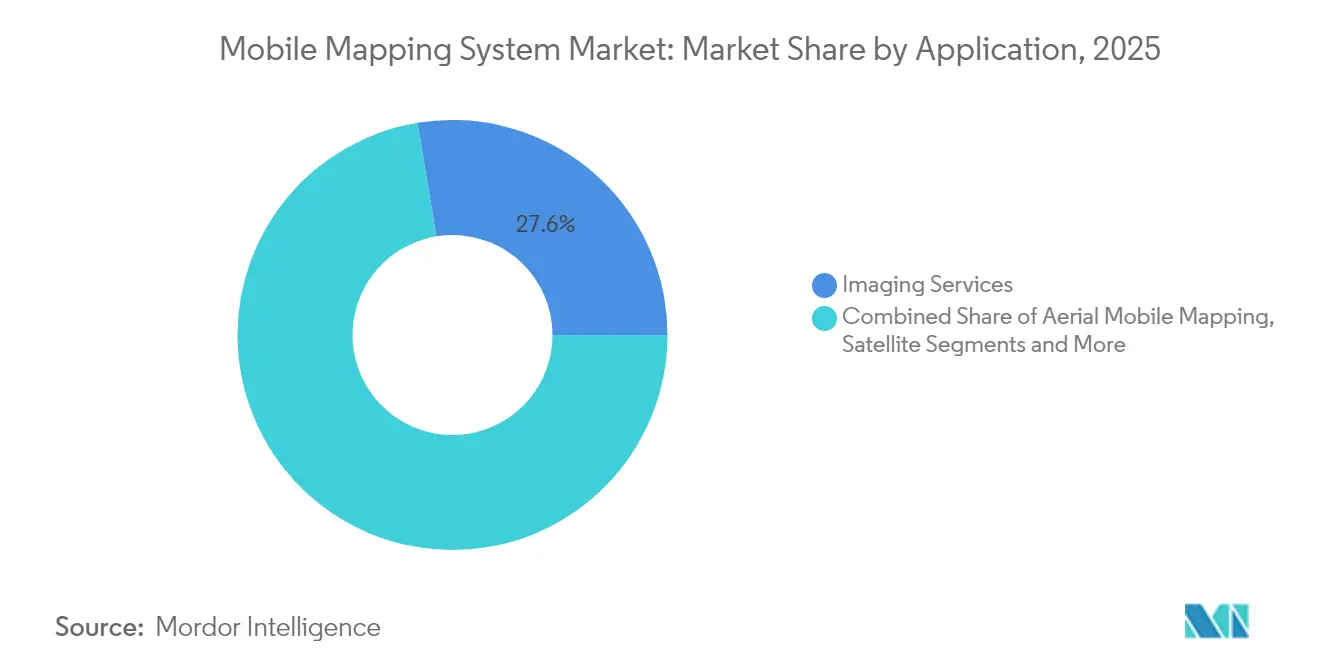

- Nach Anwendung entfielen im Jahr 2025 27,60 % der Marktgröße des Marktes für mobile Kartierungssysteme auf Bildgebungsdienste, und die Notfallreaktionsplanung wächst mit einer CAGR von 20,60 %.

- Nach Endnutzer-Branche entfielen im Jahr 2025 34,60 % auf Regierungsbehörden; der Bergbau soll zwischen 2026 und 2031 mit einer CAGR von 19,20 % wachsen.

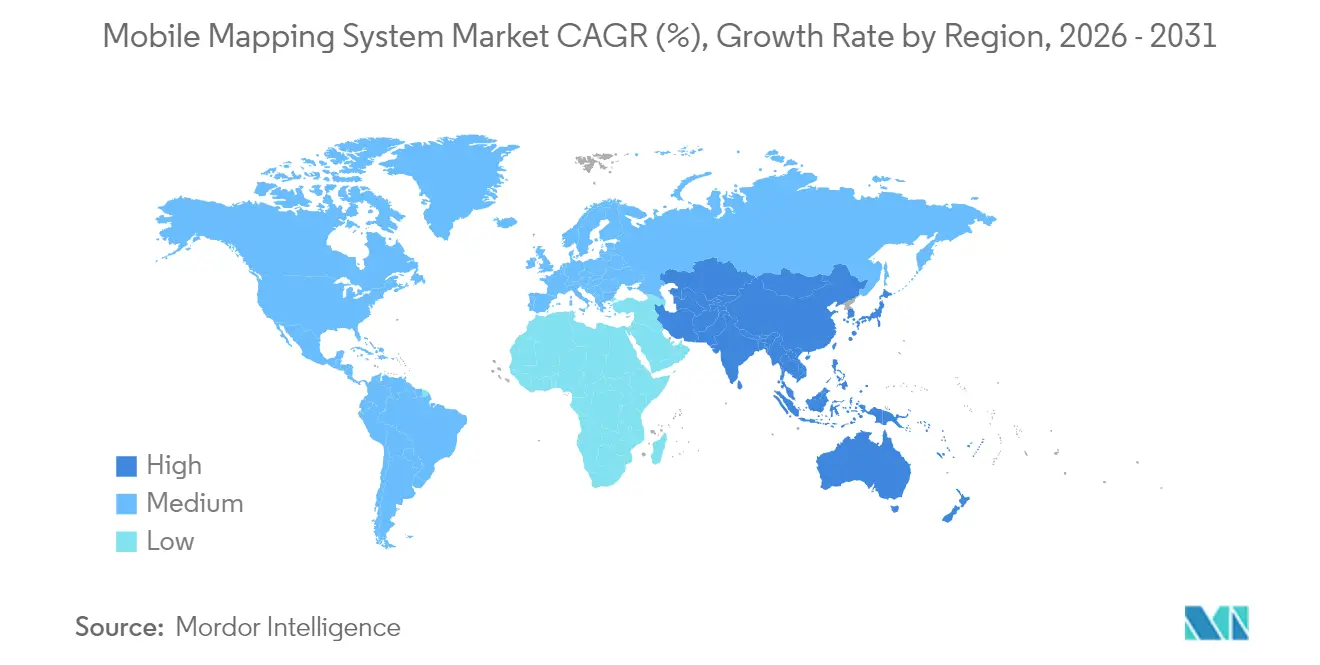

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,40 %; für den asiatisch-pazifischen Raum wird eine CAGR von 18,90 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für mobile Kartierungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration mit allen Arten von Fahrzeugen | +4.2% | Global; frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Vorgaben für digitale Zwillinge | +3.8% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für Festkörper-LiDAR | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte automatische Merkmalsextraktion | +3.2% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einsatz autonomer Roboter und Drohnen | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Modernisierungsbudgets für Verteidigungs-ISR | +1.0% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration mit allen Arten von Fahrzeugen

Die Möglichkeit, Sensoren an Eisenbahnwaggons, Lastkraftwagen, autonomen Shuttles und sogar Booten zu montieren, hat den Anwendungsbereich des Marktes für mobile Kartierungssysteme erweitert. Die Deutsche Bahn zertifizierte Trimbles MX9-Plattform im Jahr 2022 für Schienenbestandsaufnahmen bei 100 km/h und validierte damit die unterbrechungsfreie Erfassung von Anlagen für europäische Eisenbahnkorridore.[1]Trimble Inc., "Trimble MX9 Mobile Mapping System Certified by Deutsche Bahn," geospatial.trimble.com Verkehrsbehörden, die zuvor Wochenendsperrungen für manuelle LiDAR-Scans einplanten, setzen nun fahrzeugunabhängige Nutzlasten während des regulären Betriebs ein, was Inspektionszyklen beschleunigt und Sicherheitsrisiken reduziert. Ähnliche Integrationen auf autonomen Straßenkehrmaschinen ermöglichten nächtliche Bordsteinkartierungen für städtische Programme für digitale Zwillinge in Deutschland und Kanada und zeigten, wie plattformübergreifende Kompatibilität zu einem Umsatztreiber für Gerätehersteller geworden ist.

Staatliche Vorgaben für digitale Zwillinge

Nationale Programme wie die Initiative für den nationalen digitalen Zwilling des Vereinigten Königreichs haben verbindliche Datenstandards eingeführt, die zentimetergenaue 3D-Eingaben erfordern. Kommunen reagierten darauf, indem sie hochdichte mobile LiDAR-Aufnahmen von Straßen, Brücken und öffentlichen Gebäuden in Auftrag gaben, um stadtweite digitale Zwillinge zu befüllen, was mehrjährige Serviceverträge hervorbrachte und die Beschaffung moderner Sensoranlagen ankurbelte. Uppsalas Planung von Biodiversitätskorridoren, die LiDAR mit GIS-Analysen kombinierte, zeigte, wie regulatorischer Druck in unmittelbare Nachfrage nach dynamischen, aktualisierbaren Raumdatensätzen umgewandelt wurde. Der Markt für mobile Kartierungssysteme profitierte daher von vorhersehbaren öffentlichen Finanzierungsströmen, die an langfristige Ziele der Infrastrukturresilienz geknüpft sind.

Sinkende Kosten für Festkörper-LiDAR

Festkörper-Architekturen eliminierten mechanische Komponenten, senkten die Produktionskosten und erhöhten die Langlebigkeit. Module auf Basis des Scanning-Micro-Flash-Designs von Opsys Tech wurden im Jahr 2024 bei unter 200 USD pro Einheit gemeldet, während sie eine Erkennungsreichweite von 200 Metern aufrechterhalten. Flottenoperatoren im Bergbau ersetzten rotierende LiDARs durch robuste Festkörpereinheiten, reduzierten die jährlichen Wartungsbudgets um bis zu 40 % und ermöglichten Multi-Sensor-Einsätze auf Muldenkippern. Die Preisentwicklung ermutigte mittelständische Vermessungsunternehmen in Südostasien, veraltete Anlagen aufzurüsten, was die aktive Gerätebasis vergrößerte und die jährlichen Lieferungen auf dem Markt für mobile Kartierungssysteme steigerte.

KI-gestützte automatische Merkmalsextraktion

Trimbles TBC-Version 2024.10 integrierte trainierbare neuronale Netzwerkmodelle, die Fahrbahnmarkierungen und Fahrbahnschäden ohne manuelle Punktwolkenbearbeitung lokalisierten. Frühe Anwender in staatlichen Verkehrsbehörden berichteten von einer Verkürzung der Nachbearbeitungszeit um 60 %, was es Außendienstteams ermöglichte, innerhalb von 24 Stunden statt Wochen wieder eingesetzt zu werden. Parallele Fortschritte von Mach9 und Leica reduzierten die manuelle Kantenkonstruktion bei der Kartierung von Versorgungskorridoren und erweiterten den Zugang für Organisationen mit begrenztem Geomatik-Personal. Schnellere Durchlaufzeiten verkürzten die Amortisationszeiten von Projekten und erweiterten damit den gesamten adressierbaren Ausgabenrahmen für den Markt für mobile Kartierungssysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Systemanschaffung und -einsatz | -2.5% | Global; stärkere Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern | -1.8% | Global; akute Auswirkungen in schnell wachsenden Regionen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Überwachungsvorschriften | -1.2% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Kapitalausgaben-Zyklizität im Bausektor | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Systemanschaffung und -einsatz

Erstklassige Pakete für mobile Kartierungssysteme kosteten nach wie vor zwischen 250.000 und 750.000 USD, ein Schwellenwert, der für kleine Tiefbauunternehmen unerschwinglich blieb. Eine malaysische Studie zur Straßenplanung aus dem Jahr 2022 hob die Kapitalausgaben als Hauptgrund dafür hervor, dass LiDAR-Ausschreibungen trotz klarer technischer Vorteile aufgeschoben wurden.[2]Fazilah Antah et al., "Factors Influencing the Use of Geospatial Technology with LiDAR," mdpi.com Finanzierungshürden waren in Lateinamerika und Afrika ausgeprägter, wo lokale Banken selten Asset-backed-Leasing für spezialisierte Geospatial-Hardware anboten. Anbieter reagierten mit Abonnements für Kartierung als Dienstleistung, doch die Vorabinvestition blieb das bedeutendste Hemmnis für die adressierbare Nachfrage auf dem Markt für mobile Kartierungssysteme.

Mangel an qualifizierten Bedienern

Globale Umfragen von Geomatik-Verbänden im Jahr 2025 ergaben, dass Unternehmen Schwierigkeiten hatten, Techniker einzustellen, die in der Multisensor-Kalibrierung, der Trajektorienverarbeitung und der KI-basierten Klassifizierung versiert sind. Die Ausbildung eines kompetenten Bedieners erforderte häufig 18 bis 24 Monate, was zu Planungsengpässen führte, selbst wenn Geräte verfügbar waren. Leicas Cyclone-3DR-KI-Klassifizierungsfunktionen linderten den Druck teilweise durch die Automatisierung routinemäßiger Segmentierungsaufgaben, doch der Arbeitskräftemangel begrenzte weiterhin den Projektdurchsatz, insbesondere in den boomenden Metropolen des asiatisch-pazifischen Raums, wo der Markt für mobile Kartierungssysteme am schnellsten wuchs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Hardware durch Dienstleistungswachstum herausgefordert

Das Hardware-Segment entfiel im Jahr 2025 auf 50,60 % des Marktanteils des Marktes für mobile Kartierungssysteme, was seine bisherige Abhängigkeit von kapitalintensiven Sensor-Suiten unterstreicht. Premium-Fahrzeuganlagen kombinierten 3,6-MHz-Laserscanner mit 72-MP-Panoramakameras, während Handgeräte wie Leicas BLK2GO LiDAR mit visuellem SLAM in Einkilogramm-Paketen vereinten. Schrumpfende Sensor-Formfaktoren und Festkörper-Innovationen komprimierten jedoch die Stückkosten, ermöglichten häufigere Erneuerungszyklen und förderten modulare Upgrades.

Das Dienstleistungssegment erzielte bis 2031 die schnellste CAGR von 20,10 %, da Organisationen die komplexe Datenverarbeitung auslagerten. KI-gestützte Cloud-Plattformen wandelten rohe Punktwolken in CAD-fertige Lieferergebnisse um und senkten den internen Aufwand. Dieses Modell verlagerte Gewinnpools von Hardware-Margen hin zu wiederkehrenden Analyseeinnahmen und beschleunigte einen strukturellen Wandel auf dem Markt für mobile Kartierungssysteme. Die an Dienstleistungen geknüpfte Marktgröße des Marktes für mobile Kartierungssysteme wird sich voraussichtlich ausweiten, da Pay-per-Use-Angebote den Zugang in Schwellenländern verbreitern.

Nach Montagetyp: Fahrzeugplattformen behalten die Führung, während Drohnen an Fahrt gewinnen

Fahrzeugmontierte Plattformen kontrollierten im Jahr 2025 61,30 % des Marktes für mobile Kartierungssysteme und wurden für Autobahn- und Eisenbahnkorridore bevorzugt, wo eine ununterbrochene Erfassung bei zulässigen Geschwindigkeiten die Produktivität maximierte. Doppelkopf-Scanner auf SUVs erfassten sowohl Fahrbahnschäden als auch Straßenrandobjekte in einem einzigen Durchgang und konsolidierten die Budgets der Verkehrsbehörden.

Drohnenbasierte Nutzlasten, die mit einer CAGR von 21,10 % wachsen, eröffneten vertikale Minen, Kliffwände und Katastrophengebiete für eine schnelle LiDAR-Abdeckung. Leichtere Festkörpersensoren verlängerten die Flugdauer, während bordeigene KI die Vegetation in Echtzeit filterte und den nachgelagerten Arbeitsaufwand reduzierte. Eisenbahnspezifische Trolleys und Rucksackeinheiten deckten Nischenbedürfnisse ab und trugen gemeinsam zu einem diversifizierten Geräteangebot bei, das den künftigen Schwung der Marktgröße des Marktes für mobile Kartierungssysteme unterstützt.

Nach Anwendung: Bildgebungsdienste führen, während Notfallreaktion an Fahrt gewinnt

Bildgebungsdienste trugen im Jahr 2025 27,60 % des Umsatzes bei, da Orthophotos und 360-Grad-Panoramen LiDAR-abgeleitete Netze für Anlagenbestandsaufnahmen ergänzten. Versorgungsunternehmen setzten automatisierte Mastenerkennung aus Bildmaterial ein, um Feldbegehungen aufzuschieben, was die anhaltende Relevanz hochauflösender Fotos in einem zunehmend 3D-orientierten Markt für mobile Kartierungssysteme demonstriert.

Die Notfallreaktionsplanung, die mit einer CAGR von 20,60 % wächst, nutzte nahezu echtzeitfähige Indoor-GIS und Drohnen-LiDAR zur Unterstützung von Hochwasser-, Waldbrand- und Erdbebenszenarien. Behörden für die öffentliche Sicherheit integrierten Live-Sensor-Feeds in Lagezentren und verdeutlichten den Übergang von episodischer Kartierung zu kontinuierlichem Lagebewusstsein. Die zunehmende Häufigkeit klimabedingter Ereignisse verankert daher einen verteidigungsfähigen Wachstumskorridor für den Markt für mobile Kartierungssysteme.

Nach Endnutzer-Branchen: Regierung führt, während Bergbau das höchste Wachstum zeigt

Regierungsstellen erzielten im Jahr 2025 34,60 % des Umsatzes und nutzten mobile Plattformen für das Straßenanlagenmanagement, Katasteraktualisierungen und Smart-City-Analysen. Gesetzgebung zu digitalen Zwillingen verpflichtete Kommunen, 3D-Basisdaten jährlich zu aktualisieren, was eine mehrjährige Beschaffung sicherte.

Der Bergbau verzeichnete eine CAGR von 19,20 %, da Betreiber Fahrzeug- und Drohnen-LiDAR für die Sprengoptimierung und die Überwachung von Tailings-Dämmen einsetzten. Subzentimetergenaue Geländemodelle ersetzten manuelle Prismenaufnahmen und reduzierten die Gefährdung des Personals in gefährlichen Gruben. Öl und Gas, Verteidigung und Bauwesen runden eine zunehmend diversifizierte Kundschaft ab, die jeweils die Gesamtmarktgröße des Marktes für mobile Kartierungssysteme durch spezialisierte Arbeitsabläufe steigert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,40 % des Marktes für mobile Kartierungssysteme. Bundesinfrastrukturfinanzierung und starke Verteidigungs-ISR-Budgets förderten eine stetige Sensornachfrage. Pilotprogramme zeigten eine Rendite von 2 USD für jeden investierten 1 USD in landesweites mobiles LiDAR und stärkten die Budgetzuweisungen. Die Reife des Ökosystems, reichlich qualifizierte Arbeitskräfte und aggressives F&E durch inländische Anbieter sicherten die Führungsposition der Region.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR von 18,90 %, angetrieben durch Smart-City-Ausgaben in China und Indien, Japans Resilienzplanung und Südkoreas Kartierungskorridore für autonome Fahrzeuge. Fast die Hälfte des globalen Datenverkehrs auf beliebten Portalen für Gerätevergleiche stammte im Jahr 2025 von Nutzern aus dem asiatisch-pazifischen Raum, was ein hohes Engagement signalisierte, das sich in Bestellungen für Drohnen- und Fahrzeugsysteme niederschlug. Kostengünstigere Sensoren erweiterten die Einstiegsnutzung bei Provinzbehörden und vergrößerten den Marktfußabdruck des Marktes für mobile Kartierungssysteme.

Europa, der Nahe Osten, Afrika und Südamerika wiesen gemischte Nachfrageprofile auf. Europäische Nachhaltigkeitsvorschriften förderten Umweltüberwachungsprojekte wie LiDAR für den LKW-Verkehr in deutschen Städten. Der Nahe Osten priorisierte Pipeline- und Megacity-Initiativen, während brasilianische und chilenische Minen den südamerikanischen Umsatz stützten. Afrika blieb in einem frühen Stadium, zeigte jedoch Dynamik bei südafrikanischen Infrastrukturaufnahmen. In allen Regionen unterstützte die Integration von mobiler Kartierung mit Cloud, IoT und KI branchenübergreifende Anwendungsfälle und steigerte den globalen Schwung des Marktes für mobile Kartierungssysteme.

Wettbewerbslandschaft

Der Markt für mobile Kartierungssysteme wies ein mäßig fragmentiertes Feld aus etablierten Anbietern und KI-zentrierten Neueinsteigern auf. Hexagons Leica-Sparte, Trimble und RIEGL behielten durch das Angebot integrierter Hardware-Software-Stacks ein starkes Markenkapital. Trimble brachte im Februar 2025 den MX90 auf den Markt, der fortschrittliches GNSS-INS mit Bilderfassung bei Autobahngeschwindigkeit kombiniert, um sein Korridorkartierungsgeschäft zu stärken. Leica reagierte im Mai 2025 mit dem Pegasus TRK300, der auf mittelpreisige Käufer abzielt, die modulare Nutzlasten suchen.[4]Leica Geosystems, "New Leica Pegasus TRK300 Opens Up Advanced Mobile Mapping," leica-geosystems.com

Softwareorientierte Herausforderer konzentrierten sich auf automatisierte Merkmalsextraktion und Cloud-Zusammenarbeit. Mach9s Digital Surveyor versprach eine 30-fach schnellere Kartenproduktion und sprach damit Dienstleistungsbüros an, die einen schnellen Durchsatz benötigen. Abonnementbasierte Analysen von SISL und anderen verlagerten den Umsatz von einmaligen Geräteverkäufen hin zu wiederkehrenden Verarbeitungsgebühren und verstärkten den Wettbewerbsdruck auf die Hardware-Margen.

Strategische Akquisitionen beschleunigten die Portfolioerweiterung. Faros frühere Übernahme von GeoSLAM fügte seinem Angebot mobiles Indoor-LiDAR hinzu, während WSP seine Vermessungsflotte mit RIEGL-VMX-2HA-Systemen ausstattete, um digitale Zwillingsberatungsdienstleistungen zu ergänzen. Künftig sind Akteure, die robuste Sensoren, KI-Workflows und branchenspezifisches Fachwissen vereinen, gut positioniert, um überproportionale Gewinne auf dem Markt für mobile Kartierungssysteme zu erzielen.

Marktführer im Bereich mobile Kartierungssysteme

Trimble Inc.

Leica Geosystems AG (Hexagon AB)

Topcon Corporation

GeoSLAM Ltd.

Teledyne Optech Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Leica Geosystems stellte das anpassungsfähige mobile Kartierungssystem Pegasus TRK300 vor und fügte einen Doppelkopf-Mehrstrahl-Scanner mit einer Reichweite von 300 Metern für Smart-City- und Infrastrukturprojekte hinzu.

- Mai 2025: Pix4D fügte PIX4Dcatch Unterstützung für Topcon CR-H1 GNSS hinzu und ermöglichte damit präzise handgehaltene 3D-Scans auf LiDAR-fähigen iOS-Geräten.

- März 2025: Trimble veröffentlichte TBC 2024.10 mit anpassbarer KI-Punktextraktion und automatisierter Fahrstreifenmarkierungserkennung für eine schnellere Fahrbahnanalyse.

- Februar 2025: Trimble brachte das fahrzeugunabhängige mobile Kartierungssystem MX90 auf den Markt, das Laserscans und Bilder bei Autobahngeschwindigkeit für die Risserkennung und Anlagenbegehungen erfasst.

- Februar 2024: Exyn Technologies stellte Nexys vor, eine modulare autonome Vermessungsplattform, die die Datenerfassungsgeschwindigkeit und -genauigkeit für beengte Umgebungen verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für mobile Kartierungssysteme als alle Einnahmen, die aus Hardware, Software und damit verbundenen Dienstleistungen generiert werden, die georeferenzierte Daten erfassen, während sie auf einer beweglichen Plattform montiert sind – sei es ein Auto, ein Schienenfahrzeug, ein Rucksack, ein Schiff oder ein UAV – unter Verwendung von zeitlich synchronisierten GNSS-, LiDAR-, Radar- und Bildsensoren zur Erstellung nutzbarer digitaler Karten, Punktwolken und GIS-Ebenen. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 43,4 Milliarden geschätzt und soll bis 2030 USD 100,6 Milliarden erreichen.

Ausschlüsse aus dem Geltungsbereich: Stationäre terrestrische Scan-Stationen und rein auf SLAM basierende Innenlösungen sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Montagetyp

- Fahrzeugmontiert

- Schienenfahrzeugmontiert

- Drohnenmontiert

- Sonstige

- Nach Anwendung

- Bildgebungsdienste

- Mobile Luftkartierung

- Notfallreaktionsplanung

- Internetanwendungen

- Facility-Management

- Satellit

- Nach Endnutzer-Branchen

- Regierung

- Öl und Gas

- Bergbau

- Militär

- Sonstige Endnutzer-Branchen

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Geospatial-Berater, LiDAR-OEMs, Drohnenintegratoren, Kartierungsdienstleister und GIS-Manager großer Städte in Nordamerika, Europa, dem Golfraum und dem asiatisch-pazifischen Raum. Diese Gespräche testeten Trends bei Sensor-ASPs, Erfassungskosten pro Fahrspurmeile und Beschaffungszyklen, schlossen kritische Lücken der Sekundärliteratur und flossen in die Verfeinerung von Annahmen zurück.

Desk Research

Wir aggregierten zunächst öffentlich verfügbare Benchmarks von erstklassigen Institutionen wie dem US Geological Survey, den Fernerkundungsstatistiken von Eurostat, den IKT-Indikatoren der International Telecommunication Union sowie Zollhandelsdaten für LiDAR- und Trägheitsnavigationseinheiten. Branchenweißbücher von Organisationen wie der International Society for Photogrammetry and Remote Sensing und dem Open Geospatial Consortium lieferten Adoptionsmetriken für 3D-Stadtmodelle und digitale Zwillinge. Ergänzende Erkenntnisse flossen aus 10-K-Berichten von Unternehmen, Investorenpräsentationen, seriösen Pressemitteilungen und über Questel abgerufenen Patentfamilien ein.

Abonnementressourcen wurden sparsam genutzt – Dow Jones Factiva für den Deal-Flow und D&B Hoovers für Lieferantenfinanzdaten –, um Anbieterumsatzströme zu bemessen, die anderweitig undurchsichtig sind. Die hier aufgeführten Desk-Research-Quellen sind illustrativ; zahlreiche weitere Referenzen wurden geprüft, um Zahlen zu validieren und Graubereiche zu klären.

Marktgrößenbestimmung und Prognose

Wir setzten einen Top-down-Ansatz ein, der den adressierbaren Ausgabenrahmen aus drei Nachfragepools rekonstruiert – staatliche Katasterbudgets, kommerzielle Infrastrukturvermessungen und Aktualisierungszyklen für Navigationsinhalte –, die anschließend mit selektiven Bottom-up-Aggregationen aus Hardware-Liefermengen multipliziert mit typischen ASPs und Stichproben von Servicepreislisten gegengeprüft werden. Zu den Schlüsselvariablen zählen die Kostensenkung bei LiDAR-Einheiten, die Scan-Intensität pro Fahrspurmeile, UAV-Flugstundentarife, die GNSS-Durchdringung bei Smartphones und kommunale Mandate für digitale Zwillinge. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während ARIMA-Glättung die Saisonalität bei Beschaffungsspitzen erfasst. Wo Anbieter-Aggregationen hinter dem Nachfragepool zurückbleiben, werden die Verhältnisse mithilfe validierter Auslastungsfaktoren aus Primärinterviews angepasst.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse drei Ebenen der Analysten-Überprüfung, Anomaliescans anhand unabhängiger KPI-Sets – wie GNSS-Modulexporte und städtische GIS-Ausgaben – sowie Abweichungsprüfungen gegenüber früheren Ausgaben. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen bei wesentlichen Ereignissen wie regulatorischen Änderungen oder bedeutenden M&A-Transaktionen aus, um sicherzustellen, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Mobile-Mapping-Baseline fundierte Entscheidungen ermöglicht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzströme, Plattformmixe und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken von vornherein an und zeigen, wie eine disziplinierte Abgrenzung des Geltungsbereichs in Verbindung mit der Korroboration aus mehreren Quellen eine verlässliche Baseline verankert.

Wesentliche Treiber von Lücken entstehen, wenn andere Anbieter drohnengebundene Umsätze ausschließen, auf installierten Basisbeständen statt auf Transaktionsausgaben basieren oder langfristige CAGRs aus kurzen historischen Zeitfenstern extrapolieren. Unsere Analysten berichten aktuelle Jahreswerte erst nach der Kreuzvalidierung mit Hardware-Flüssen, Servicerechnungen und Kaufkraftparität.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 43,4 Mrd. (2025) | Mordor Intelligence | - |

| USD 31,8 Mrd. (2023) | Regionale Unternehmensberatung A | Schließt SaaS-GIS-Ebenen aus und berücksichtigt nur Hardware-Liefermengen |

| USD 34,7 Mrd. (2024) | Globale Unternehmensberatung B | Schließt UAV-Plattformen aus und wendet einen einheitlichen ASP über alle Regionen an |

| USD 24,0 Mrd. (2023) | Fachzeitschrift C | Verwendet den installierten Gerätebestand, nicht den jährlichen Umsatzfluss |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Kombination eines klar definierten Geltungsbereichs, einer gemischten Top-down- und Bottom-up-Logik sowie regelmäßiger Datenhygiene-Prüfungen einen ausgewogenen, transparenten Ausgangspunkt liefert, auf den sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mobile Kartierungssysteme?

Der Markt wurde im Jahr 2026 auf 51,19 Milliarden USD geschätzt und soll bis 2031 116,86 Milliarden USD erreichen, mit einer CAGR von 17,95 %.

Welche Region führt den Markt für mobile Kartierungssysteme an?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 37,40 %, unterstützt durch Infrastrukturfinanzierung und Verteidigungs-ISR-Programme.

Warum gewinnen Drohnen in der mobilen Kartierung an Bedeutung?

Drohnen verzeichneten eine CAGR von 21,10 %, da leichte Festkörper-LiDAR und verbesserte Ausdauer eine sichere, schnelle Datenerfassung in für Fahrzeuge unzugänglichen Bereichen ermöglichen.

Wie wirken sich sinkende LiDAR-Kosten auf die Akzeptanz aus?

Die Stückpreise für Festkörper-LiDAR fielen unter 200 USD und ermöglichten Multi-Sensor-Einsätze, die Projektkosten senken und die adressierbare Nutzerbasis erweitern.

Welches Anwendungssegment wächst am schnellsten?

Die Notfallreaktionsplanung wächst mit einer CAGR von 20,60 %, da Behörden mobile Echtzeit-Kartierung in Arbeitsabläufe zur Katastrophenvorsorge integrieren.

Welche Herausforderungen begrenzen die breitere Marktakzeptanz?

Hohe Vorabkosten für Geräte und ein Mangel an ausgebildeten Bedienern hemmen weiterhin die Akzeptanz, insbesondere in Schwellenländern.

Seite zuletzt aktualisiert am: