Marktgröße und Marktanteil für Lasttrennschalter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.29 Milliarden US-Dollar |

| Marktgröße (2031) | 4.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lasttrennschalter durch Mordor Intelligence

Die Marktgröße für Lasttrennschalter wird im Jahr 2026 auf 3,29 Milliarden USD geschätzt, ausgehend von einem Wert von 3,13 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 4,25 Milliarden USD zeigen, und wächst mit einer CAGR von 5,23 % im Zeitraum 2026–2031. Weitreichende Netzmodernisierungsprogramme in Nordamerika und Europa, verbunden mit Elektrifizierungsprojekten in der Region Asien-Pazifik, positionieren den Markt für Lasttrennschalter als kritischen Enabler zuverlässiger, flexibler Mittelspannungsverteilnetze. Starke politische Unterstützung für die Integration erneuerbarer Energien, den Ausbau von Rechenzentren und die Bahnelektrifizierung verändert die Nachfrage in Richtung stärker automatisierter, SF₆-freier Produkte. Gleichzeitig führen Kostenschwankungen bei Kupfer und Edelstahl sowie regulatorische Unsicherheit hinsichtlich des SF₆-Ausstiegs zu Margendrucke und Planungskomplexität für Hersteller. Die Wettbewerbsdifferenzierung verlagert sich daher vom Preis hin zur Technologieführerschaft in der digitalen Steuerung, ökologisch effizienten Isolierung und anwendungsspezifischen Designs, die aufkommende Standards für Nachhaltigkeit und Resilienz erfüllen.

Wichtigste Erkenntnisse des Berichts

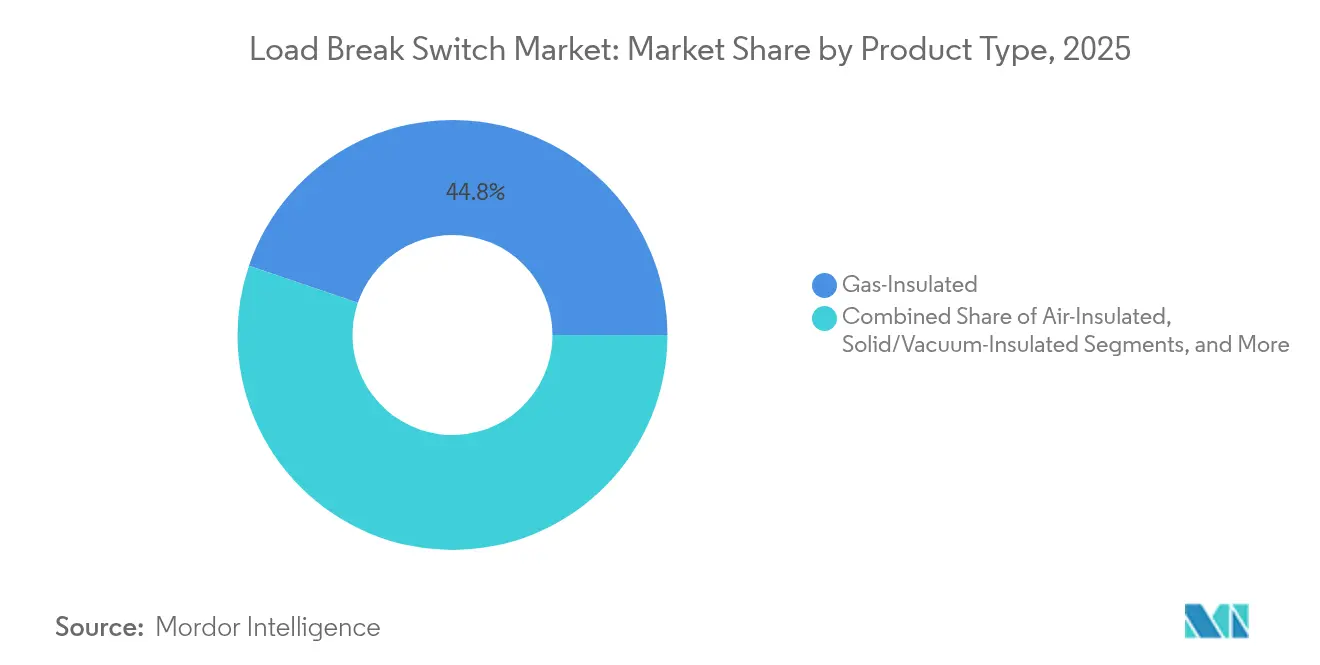

- Nach Produkttyp führten gasisolierte Einheiten mit einem Marktanteil von 44,78 % beim Markt für Lasttrennschalter im Jahr 2025, während fest-/vakuumisolierte Schalter bis 2031 mit einer CAGR von 6,71 % vorankommen.

- Nach Installation entfielen 52,58 % des Marktes für Lasttrennschalter im Jahr 2025 auf außen mastemontierte Geräte, während innen paneelmontierte Lösungen bis 2031 voraussichtlich um 7,18 % jährlich wachsen werden.

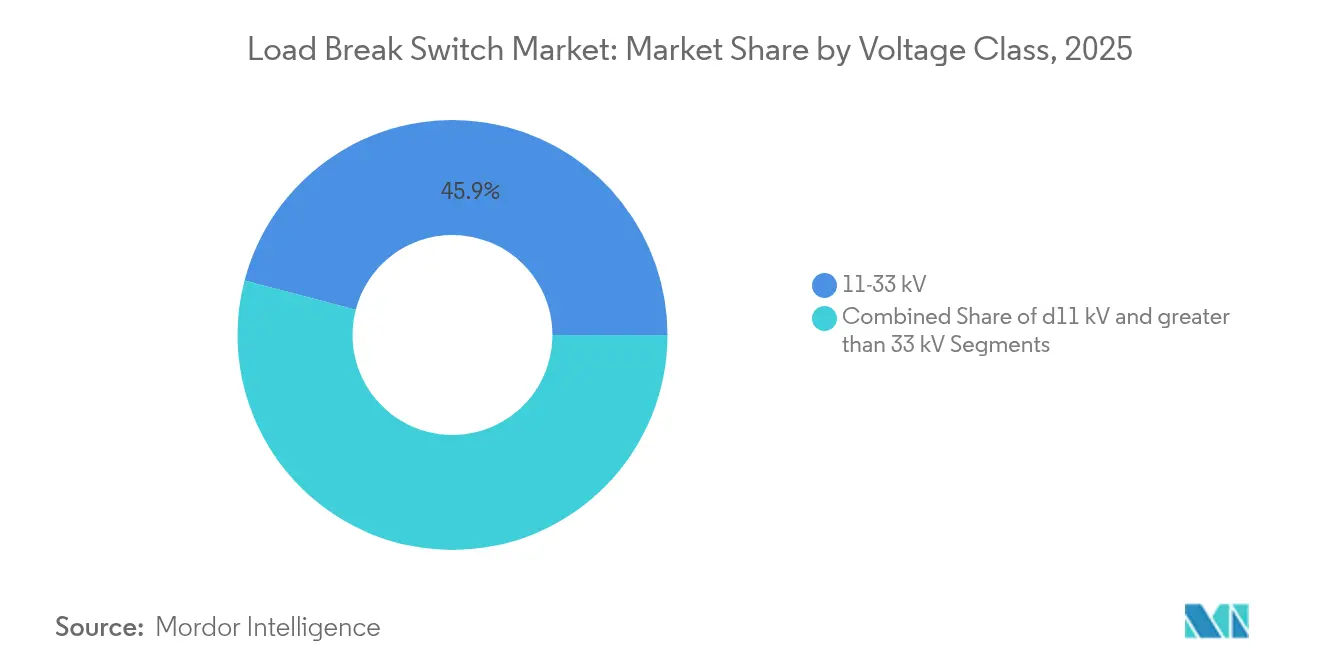

- Nach Spannungsklasse hielt das Segment 11–33 kV einen Marktanteil von 45,92 % am Markt für Lasttrennschalter im Jahr 2025; die Klasse >33 kV wird voraussichtlich mit einer CAGR von 7,26 % über denselben Zeitraum expandieren.

- Nach Betätigungsmechanismus dominierten manuelle Geräte mit einem Anteil von 62,53 % im Jahr 2025, doch motorisierte/automatische Modelle werden bis 2031 eine CAGR von 7,54 % verzeichnen.

- Nach Endverbraucher kontrollierten Versorgungsunternehmen 40,92 % des Marktes für Lasttrennschalter im Jahr 2025, während erneuerbare unabhängige Stromerzeuger und Mikronetze mit einer CAGR von 6,89 % das schnellste Wachstum verzeichneten.

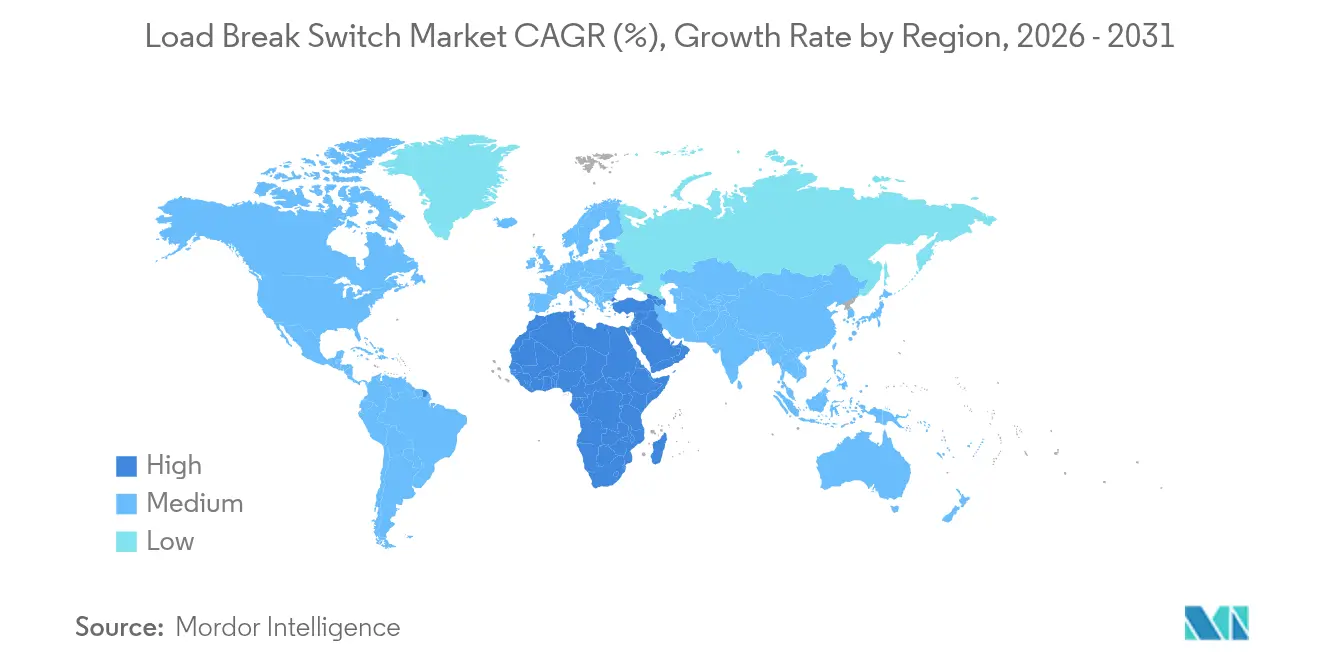

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2025 38,45 % des globalen Umsatzes bei; der Nahe Osten und Afrika verzeichnen mit 7,05 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lasttrennschalter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmodernisierungsprogramme in entwickelten Volkswirtschaften | +1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durch erneuerbare Energien getriebene Nachfrage nach Mittelspannungsschaltern | +1.2% | Global, mit Asien-Pazifik als Vorreiter | Langfristig (≥ 4 Jahre) |

| Stadtverteilungsautomatisierungsausrollungen | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Bahn- und Metronetzen | +0.9% | Europa und Asien-Pazifik vorwiegend | Langfristig (≥ 4 Jahre) |

| Mittelspannungsschalter als integraler Bestandteil der Resilienz von Rechenzentren | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-Druck für SF₆-freie Lasttrennschalter-Designs | +0.6% | Europa federführend, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierungsprogramme in entwickelten Volkswirtschaften

Versorgungsunternehmen in Nordamerika und Europa ersetzen veraltete Schaltanlagen, um bidirektionale Leistungsflüsse zu bewältigen, die durch verteilte Ressourcen erforderlich sind, und lösen damit eine stetige Nachfrage nach fortschrittlichen Einheiten aus, die nahtlos mit automatisierten Speisern zusammenarbeiten. Anlagenersatzzyklen von 25–30 Jahren fallen mit neuen Smart-Grid-Mandaten zusammen, die unter 55-prozentigen CO₂-Reduktionszielen durchgesetzt werden, und erhöhen die Anforderungen an Fernsteuerung und Zustandsüberwachung. Anbieter, die Sensoren und Kommunikationsmodule in das Portfolio des Marktes für Lasttrennschalter integrieren, erzielen Premiummargen, da Betreiber Betriebszeit und Arbeitssicherheit priorisieren.

Durch erneuerbare Energien getriebene Nachfrage nach Mittelspannungsschaltern

Da allein die ASEAN-Nationen planen, 30 GW Solar- und Windkapazität hinzuzufügen, legen Projektentwickler Schalter fest, die für schwankende Erzeugung und Anti-Inselbetrieb-Funktionen ausgelegt sind. Lösungen müssen Vakuum- oder Festkörper-Dielektrikumunterbrechung mit schneller Wiedereinschaltung integrieren, um Netzcodeanforderungen zu erfüllen, und vergrößern so den adressierbaren Wert des Marktes für Lasttrennschalter bei Großanlagen für erneuerbare Energien.

Stadtverteilungsautomatisierungsausrollungen

Große asiatische Städte setzen FLISR- und Spannungs-/Blindleistungsoptimierungssysteme ein, die auf motorisierte Schalter angewiesen sind, um Fehler innerhalb von Sekunden zu lokalisieren und die Spannung proaktiv auszugleichen. [1]Siemens, "Verteilungsautomatisierungsbox," siemens.com Investitionsausgaben für Automatisierungssoftware treiben parallele Hardware-Upgrades voran und stärken den Markt für Lasttrennschalter als Zugang zu intelligenteren Verteilnetzen.

Elektrifizierung von Bahn- und Metronetzen

Wachsende Investitionen in Traktionsstromnetze – exemplarisch verdeutlicht durch die EUR 49,33 Millionen teure Strecke Larissa-Volos in Griechenland – erfordern schwingungsresistente Lastunterbrecher, die induktiven Lasten standhalten. Maßgeschneiderte Designs stärken die Marktdurchdringung des Marktes für Lasttrennschalter in Fahrzeugdepots und Unterstationen für AC- und DC-Systeme gleichermaßen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Edelstahlpreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit hinsichtlich der SF₆-Ausstiegszeitpläne | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte OEM-Lokalisierung in Afrika und Südamerika | -0.2% | Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Langsame Standardisierung für festisolierte Lasttrennschalter | -0.2% | Global, mit Europa als Vorreiter der Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Edelstahlpreise

Kupfer stieg im Mai 2024 auf 5,20 USD pro Pfund, was OEM-Listenpreiserhöhungen von bis zu 45 % veranlasste und Budgetzyklen für preissensible Versorgungsunternehmen erschwerte. [2]LAPP Tannehill, "Der Kupferboom: Rekordhohe Preise verstehen," lapptannehill.com Kleinere Unternehmen ohne Absicherungsprogramme sind mit Betriebskapitalbelastungen konfrontiert, was möglicherweise neue Aufträge im Markt für Lasttrennschalter verlangsamt, bis sich die Rohstoffkosten normalisieren.

Regulatorische Unsicherheit hinsichtlich der SF₆-Ausstiegszeitpläne

Divergierende Zeitpläne zwischen EU-, Kalifornien- und US-Bundesvorschriften zwingen Lieferanten, doppelte Produktlinien zu unterhalten, was den Forschungs- und Entwicklungs- sowie Lagerbestandsaufwand erhöht. Unklarheit über Durchsetzungstermine kann Kaufentscheidungen von Kunden verzögern und dämpft die kurzfristigen Wachstumsaussichten im Markt für Lasttrennschalter trotz langfristiger Dekarbonisierungstreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: SF₆-freie Innovation beschleunigt sich

Gasisolierte Modelle erzielten im Jahr 2025 einen Marktanteil von 44,78 % im Markt für Lasttrennschalter, was auf bewährte Kompaktheit und Dielektrizitätsstärke zurückzuführen ist. Dennoch skalieren Fest-/Vakuumdesigns mit der höchsten Geschwindigkeit bei einer CAGR von 6,71 %, da Regulierungsbehörden die SF₆-Nutzung begrenzen und Kostenunterschiede mit steigenden Stückzahlen sinken. Die Marktgröße des Marktes für Lasttrennschalter für Vakuumeinheiten wird voraussichtlich von 1,11 Milliarden USD im Jahr 2026 auf 1,58 Milliarden USD bis 2031 zu Werkspreisen wachsen, was den Nachhaltigkeitsaufschlag unterstreicht.

Der Technologiewandel begünstigt OEMs, die Ökogas-Patente sichern oder Vakuumunterbrecher in höheren Spannungsklassen einsetzen. ABBs Druckstoß-Schalter mit alternativen Gasen und die Blue-Plattform von Siemens Energy reduzieren die CO₂-Äquivalente über den Lebenszyklus um mehr als 80 %. Versorgungsunternehmen, die Netto-Null-Ausschreibungen veröffentlichen, beschleunigen den Ersatz von SF₆-Basislinien und diversifizieren den Markt für Lasttrennschalter weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Installation: Innenanwendungen treiben das Wachstum

Außen mastemontierte Einheiten machten 2025 52,58 % des Umsatzes aus, was auf die Verbreitung von Freileitungen in ländlichen Netzen zurückzuführen ist. Die Marktgröße des Marktes für Lasttrennschalter für innen paneelmontierte Konfigurationen wird jedoch voraussichtlich jährlich um 7,18 % wachsen und bis 2031 1,44 Milliarden USD erreichen, angetrieben durch Rechenzentrum- und Industrienachrüstungen, die klimatisierte Gehäuse bevorzugen.

Hochdichteeinrichtungen erfordern Lichtbogenblitzminderung und cybersichere SCADA-Schnittstellen, die Innengeräte problemlos aufnehmen. Pad-montierte Varianten überbrücken die Lücke für Vorstadtunterstationen und erhalten die Upgrade-Flexibilität bei kompaktem Platzbedarf. Investitionen in intelligente Schalttafeln verteilen daher Einnahmequellen im Markt für Lasttrennschalter neu, auch wenn Außenhardware Basisvolumina aufrechterhält.

Nach Spannungsklasse: Höhere Spannungen gewinnen an Dynamik

Das Band 11–33 kV erfasste im Jahr 2025 einen Marktanteil von 45,92 % im Markt für Lasttrennschalter und unterstützt weltweit gängige Verteilspeiser. Versorgungsunternehmen wechseln nun zu 35-kV-Kreisen, um thermische Verluste zu reduzieren und Großanlagen für erneuerbare Energien effizienter anzuschließen, was eine CAGR von 7,26 % für >33-kV-Schalter bis 2031 antreibt.

Die Erweiterung der Zwischenübertragungsnetze, insbesondere in windreichen Zonen, erhöht die technischen Anforderungen an höhere Blitzstoßfestigkeits-Nennwerte und verlängerte mechanische Ausdauer. Die Premiumpreisgestaltung in dieser Klasse kompensiert geringere Stückzahlen und steigert den Gesamtumsatz des Marktes für Lasttrennschalter. Das Segment ≤11 kV bleibt dabei stabil, verankert durch Aufdach-Solarkraftwerke und leichte Industrielasten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Betätigungsmechanismus: Automatisierung transformiert den Betrieb

Manuelle Betätigungen dominierten 62,53 % der Lieferungen im Jahr 2025 aufgrund des unkomplizierten Designs und der niedrigen Anschaffungskosten. Dennoch verzeichnen fernbedienbare Motorantriebe eine CAGR von 7,54 %, da FLISR-Programme eine Isolierung in Sekundenbruchteilen erfordern, ohne dass Außendienstmitarbeiter entsandt werden müssen.

Die Branche für Lasttrennschalter konvergiert auf Plug-and-Play-Motorsätze, die ältere Einheiten nachrüsten und die Automatisierung ohne vollständigen Austausch beschleunigen. Versorgungsunternehmen rechtfertigen den Aufpreis durch vermiedene Ausfallstrafen und reduzierte Fahrzeugeinsätze, was robustes Wachstum in das Segment injiziert. Die Integration digitaler IEC-61850-Relaisschutztechnik und Cloud-Analysen definiert Wertversprechen neu. Der Markt für Lasttrennschalter reagiert mit firmware-aktualisierbaren Steuergeräten, die prädiktive Wartung über Temperatur- und Drucksensoren ermöglichen. Die Cybersicherheitszertifizierung erhöht zudem die Markteintrittsbarrieren und belohnt etablierte Unternehmen, die sichere Boot- und Verschlüsselungsprotokolle einbetten.

Nach Endverbraucher: Erneuerbare Energien gestalten die Nachfrage neu

Versorgungsunternehmen beschafften 2025 40,92 % der Einheiten, doch erneuerbare unabhängige Stromerzeuger und Mikronetze werden bis 2031 mit einer CAGR von 6,89 % übertreffen. Hybride Mikronetze, die abgelegene Bergwerke oder Inseln versorgen, spezifizieren Schalter, die nahtlosen Netz-zu-Insel-Transfer ermöglichen, und differenzieren den Markt für Lasttrennschalter von konventionellen Speiseranwendungen.

Gewerbliche Campus-Anlagen und Industrieparks integrieren Mittelspannungsschleifen, um Vor-Ort-Photovoltaik- und Batteriebestände aufzunehmen und die Kundenbasis zu erweitern. OEM-Kanalstrategien richten sich nun an Ingenieur-, Beschaffungs- und Bauunternehmen sowie Energie-als-Dienstleistung-Anbieter, die Schaltanlagen mit Speicher und Steuerungen bündeln.

Geografische Analyse

Asien-Pazifik führte mit 38,45 % des Umsatzes im Jahr 2025, gestützt durch chinesische Ausbauprojekte für erneuerbare Energien und indische ländliche Elektrifizierung, die robuste Speiserautomatisierung erfordern. Urbane Megaprojekte in den ASEAN-Hauptstädten steigern ebenfalls die Nachfrage nach kompakten, lichtbogenresistenten Baugruppen für unterirdische Unterstationen. Politische Entscheidungsträger priorisieren Anreize für die Inlandsproduktion, die Gemeinschaftsunternehmen und Technologietransfer im Markt für Lasttrennschalter fördern.

Naher Osten und Afrika verzeichnen die höchste regionale CAGR bei 7,05 %, da Ägyptens Megaprojekt 14,4 GW Kapazität hinzufügte und Golfstaaten ihre Netze diversifizieren, um Mega-Solarkomplexe zu beherbergen. Öffentlich-private Partnerschaften beschleunigen die Beschaffung, während multinationale Finanzinstitutionen Upgrades in Subsahara-Afrika finanzieren und die Übernahme wartungsarmer, wetterfester Modelle vorantreiben.

Nordamerika und Europa verfügen über beträchtliche Bestandsinstallationen, die den Ersatz von Anlagen aus den 1990er Jahren erfordern, die nun ihr Lebensende erreichen. Der US-amerikanische Markt für Mittelspannungsschaltanlagen, der ungefähr 2 Milliarden USD wert ist, wächst jährlich um 10,5 % aufgrund von Rechenzentrumsprojekten und Erdverkabelungsprogrammen, die versiegelte Unterbrecher bevorzugen. Europa ist Pionier bei SF₆-freien Standards, was beschleunigte Upgrades erzwingt und Innovationscluster fördert, die den globalen Markt für Lasttrennschalter stärken.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Globale Marktführer – Schneider Electric, ABB, Siemens, Eaton – teilen sich rund 55 % des globalen Umsatzes, während Dutzende regionaler Anbieter mit Nischenanpassungen konkurrieren. Große Unternehmen nutzen integrierte Portfolios, die Unterstation-Automatisierung, Leistungsschalter und digitale Dienste umspannen, um schlüsselfertige Angebote zu ermöglichen, die Versorgungsausschreibungen gewinnen.

Die technologische Differenzierung schärft sich rund um ökologisch effiziente Gase und Festkörperunterbrechung. ABBs SACE Infinitus Festkörperschalter debütierte im April 2025, übertraf die Grenze von 2.500 A und setzte neue Reaktionsmaßstäbe. Die Blue-Reihe von Siemens Energy eliminiert Treibhausgase vollständig und spricht europäische Verteilnetzunternehmen mit strengen ESG-Mandaten an. Aufstrebende Disruptoren wie Atom Power treiben siliziumbasierte Geräte voran, die Messung und Analyse integrieren und mechanische Designs in Premium-Anwendungen herausfordern.

Zu den strategischen Schritten gehören Eatons zweistelliges Auftragsbestandswachstum im Jahr 2024 in rechenzentrumsfokussierten Linien und Schneider Electrics Übernahme von Motivair im Jahr 2025, um die Flüssigkühlungskapazitäten für kritische Stromsektoren zu erweitern. Lieferanten, die SF₆-freie Patente oder digital-native Plattformen anstreben, gewinnen an Preissetzungsmacht und verschieben den Wettbewerb im Markt für Lasttrennschalter in Richtung Innovation statt Skalierung allein.

Branchenführer im Bereich Lasttrennschalter

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

Lucy Group Ltd. (Lucy Electric)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ABB brachte den SACE Infinitus auf den Markt, den ersten vollständig nach IEC 60947-2 zertifizierten Festkörperschalter mit einer Nennleistung von 2.500 A / 1.250 V Gleichstrom, der 70 % geringere Verluste erzielt.

- Oktober 2024: Eaton erzielte Rekordergebnisse im dritten Quartal 2024, mit Electrical-Americas-Umsätzen von 3,0 Milliarden USD, was einem Auftragsbestandsanstieg von 26 % entspricht.

- August 2024: Hitachi Energy enthüllte den EconiQ 550-kV-SF₆-freien Schalter und sicherte sich erste Aufträge von TenneT und Hydro One.

- Juli 2024: Schneider Electrics Umsatz im ersten Halbjahr 2024 erreichte 18,2 Milliarden EUR, angetrieben durch ein Wachstum von 8,9 % im Energiemanagement.

Berichtsumfang des globalen Marktes für Lasttrennschalter

Der Marktbericht für Lasttrennschalter umfasst:

| Gasisoliert |

| Luftisoliert |

| Fest-/Vakuumisoliert |

| Hybrid- und SF₆-freie Alternativen |

| Außen – Mastemontage |

| Außen – Pad-/Schrankenmontage |

| Innen – Paneelmontage |

| ≤11 kV |

| 11–33 kV |

| >33 kV |

| Manuell |

| Motorisiert/Automatisch |

| Versorgungsunternehmen |

| Industriebetriebe |

| Gewerbe- und institutionelle Gebäude |

| Erneuerbare unabhängige Stromerzeuger und Mikronetze |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Gasisoliert | ||

| Luftisoliert | |||

| Fest-/Vakuumisoliert | |||

| Hybrid- und SF₆-freie Alternativen | |||

| Nach Installation | Außen – Mastemontage | ||

| Außen – Pad-/Schrankenmontage | |||

| Innen – Paneelmontage | |||

| Nach Spannungsklasse | ≤11 kV | ||

| 11–33 kV | |||

| >33 kV | |||

| Nach Betätigungsmechanismus | Manuell | ||

| Motorisiert/Automatisch | |||

| Nach Endverbraucher | Versorgungsunternehmen | ||

| Industriebetriebe | |||

| Gewerbe- und institutionelle Gebäude | |||

| Erneuerbare unabhängige Stromerzeuger und Mikronetze | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lasttrennschalter?

Der Markt beläuft sich im Jahr 2026 auf 3,29 Milliarden USD und wird bis 2031 voraussichtlich 4,25 Milliarden USD bei einer CAGR von 5,23 % erreichen.

Welche Region führt den Markt für Lasttrennschalter an?

Asien-Pazifik vereint 38,45 % des globalen Umsatzes auf sich, angetrieben durch umfangreiche Infrastruktur- und Investitionen in erneuerbare Energien.

Warum gewinnen SF₆-freie Lasttrennschalter an Bedeutung?

Umweltvorschriften, die Gase mit hohem Treibhauspotenzial auslaufen lassen, drängen Versorgungsunternehmen dazu, Vakuum- oder Ökogas-Alternativen zu übernehmen, die die Lebenszyklusemissionen um über 80 % reduzieren.

Welches Segment wächst am schnellsten nach Installationstyp?

Innen paneelmontierte Schalter weisen mit einer CAGR von 7,18 % das höchste Wachstum auf, da Rechenzentren und Industrieanlagen klimatisierte, sichere Umgebungen bevorzugen.

Wie beeinflussen Rohstoffpreise die Hersteller?

Rekordhohe Kupferkosten erzwangen Preiserhöhungen von bis zu 45 % und schmälerten die Margen von Lieferanten ohne Absicherungsstrategien.

Wer sind die wichtigsten Akteure im Markt für Lasttrennschalter?

Zu den wichtigsten Unternehmen gehören Schneider Electric, ABB, Siemens, Eaton und aufstrebende Marktteilnehmer wie Atom Power, die sich auf Festkörpertechnologie konzentrieren.

Seite zuletzt aktualisiert am: