Größe und Marktanteil des thailändischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

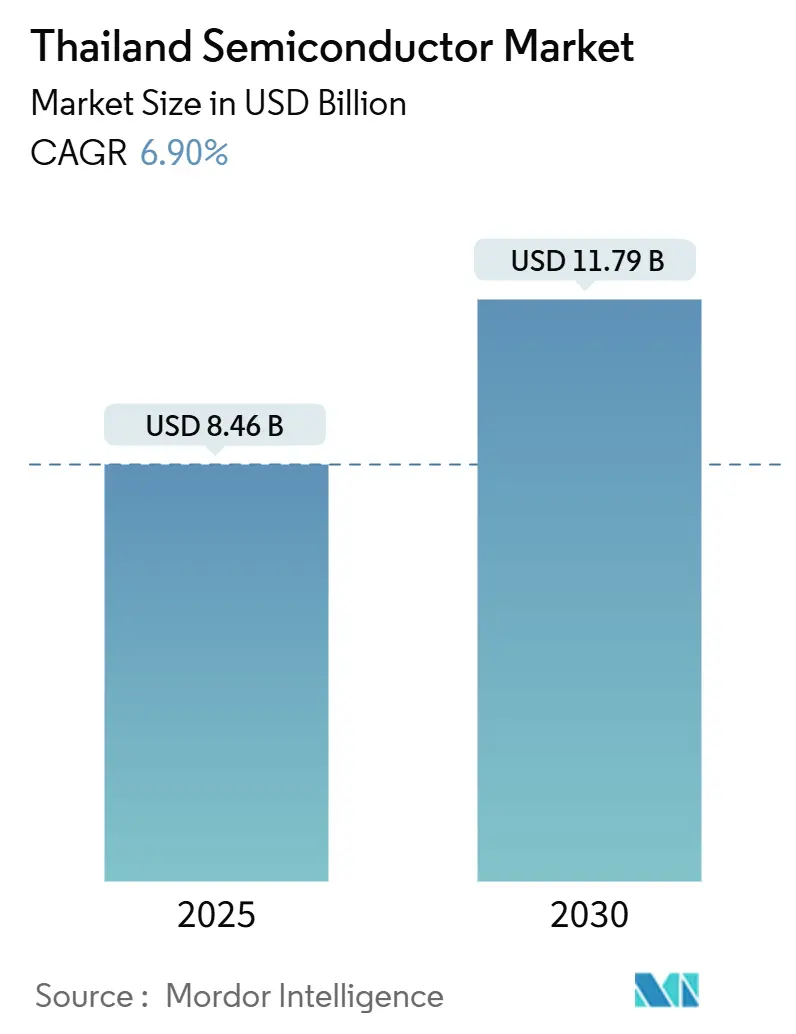

| Marktgröße (2025) | 8.46 Milliarden US-Dollar |

| Marktgröße (2030) | 11.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Halbleitermarkts durch Mordor Intelligence

Die Größe des thailändischen Halbleitermarkts beläuft sich im Jahr 2025 auf 8,46 Milliarden USD und wird voraussichtlich bis 2030 auf 11,79 Milliarden USD anwachsen, was einem CAGR von 6,90 % im betrachteten Zeitraum entspricht. Staatliche Anreize, robuste ausländische Direktinvestitionen sowie eine entschiedene Hinwendung zu Elektrofahrzeugen (EVs), künstlicher Intelligenz (KI) und Geräten des Internets der Dinge (IoT) treiben diesen Fortschritt voran. Integrierte Gerätehersteller (IDMs) dominieren weiterhin, doch Thailands wachsendes Netzwerk von Fabless-Designhäusern gewinnt in wachstumsstarken Nischen stetig an Wert. Ein reifender Östlicher Wirtschaftskorridor (EEC) zieht groß angelegte Grün- und Braunfeldanlagen an, während das Zusammentreffen von Automobilevolution und Leistungshalbleiterinnovation die lokale Nachfrage stärkt. Anhaltende Herausforderungen bei den Energiepreisen und ein Mangel an Ingenieurtalenten dämpfen jedoch Thailands Ambitionen, bei Knoten unterhalb von 16 nm wettbewerbsfähig zu sein.[1]Board of Investment of Thailand, „Thailands Vorteile”, boi.go.th

Wichtigste Erkenntnisse des Berichts

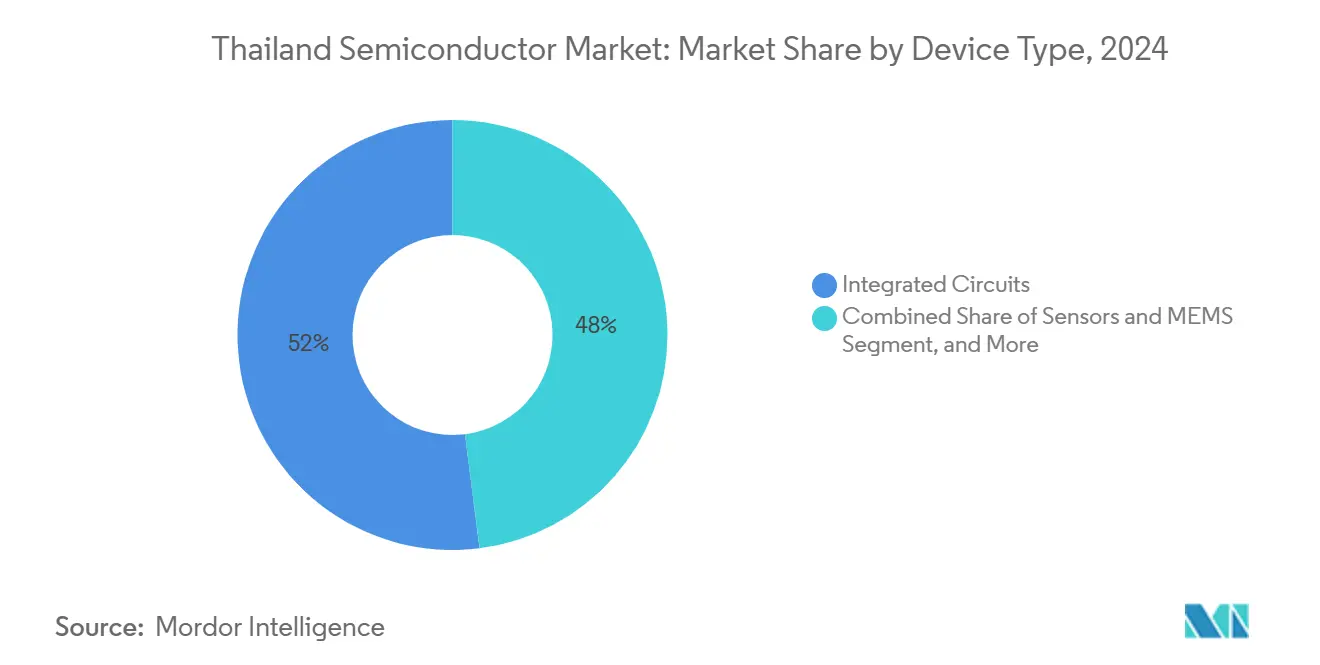

- Nach Gerätetyp führten integrierte Schaltkreise mit einem Marktanteil von 52 % im thailändischen Halbleitermarkt im Jahr 2024; Sensoren und MEMS werden bis 2030 voraussichtlich mit einer CAGR von 10,93 % wachsen.

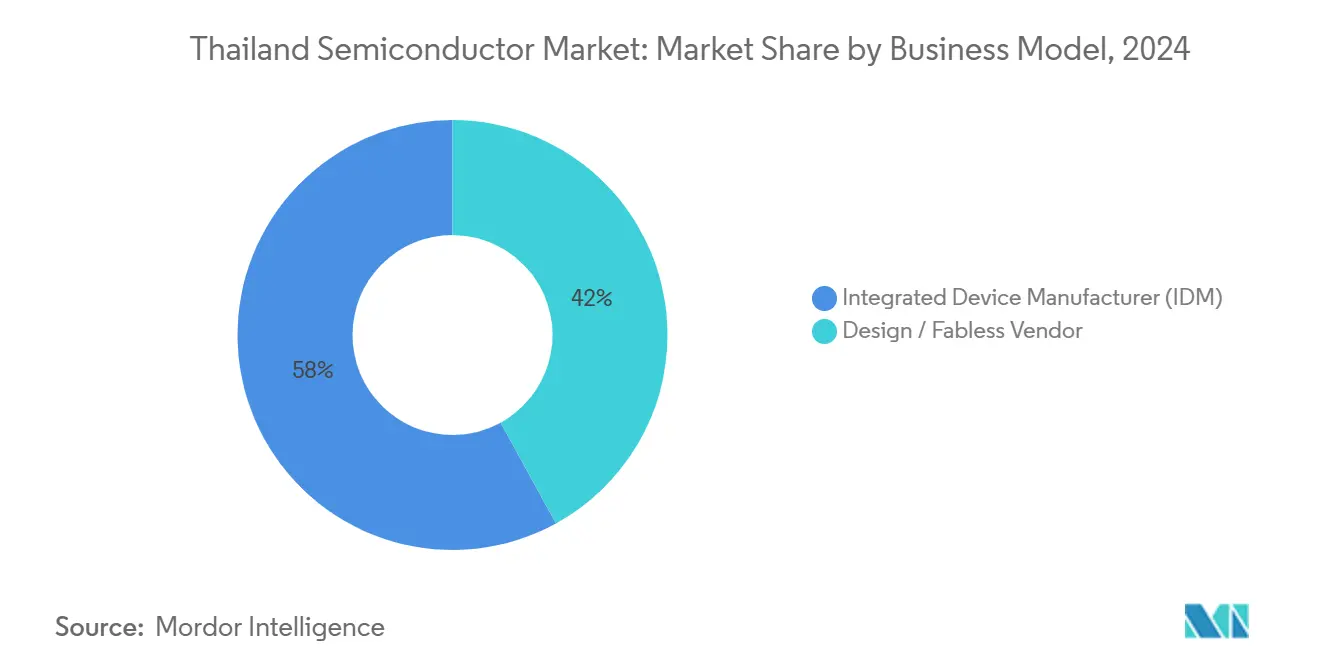

- Nach Geschäftsmodell hielten IDMs im Jahr 2024 einen Marktanteil von 58 % am thailändischen Halbleitermarkt, während Design-/Fabless-Anbieter die höchste prognostizierte CAGR von 0,48 % bis 2030 verzeichneten.

- Nach Endverbraucherbranche entfiel auf die Automobilbranche im Jahr 2024 ein Anteil von 26 % am Marktvolumen des thailändischen Halbleitermarkts; KI-Anwendungen werden bis 2030 voraussichtlich mit einer CAGR von 11,26 % wachsen.

Trends und Erkenntnisse im thailändischen Halbleitermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize im Rahmen von Thailand 4.0 und dem Östlichen Wirtschaftskorridor | +1.80% | National, konzentriert in den Provinzen Chachoengsao, Chonburi und Rayong | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von Elektrofahrzeug- und Batterieherstellungsclustern | +1.50% | Östlicher Wirtschaftskorridor mit Ausstrahlungseffekten auf Groß-Bangkok | Kurzfristig (≤ 2 Jahre) |

| Steigende Inlandsnachfrage nach IoT- und Smart-Home-Geräten | +1.20% | National, städtische Zentren als Vorreiter der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Wachsende ausländische Direktinvestitionen auf der Suche nach China+1-Lieferkettenstreuung | +1.00% | National, EEC-Vorrangzonen | Langfristig (≥ 4 Jahre) |

| Nischennachfrage nach Breitbandlücken-Leistungselektronik aus erneuerbaren Energien im Versorgungsmaßstab | +0.80% | National, sonnenreiche Provinzen im Nordosten und in der Zentralregion | Langfristig (≥ 4 Jahre) |

| Entstehung spezialisierter Designhäuser für medizinische Elektronik für Altenpflegegeräte | +0.50% | Metropolregion Bangkok, MedizingeräteCluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug-Fertigungscluster beschleunigen die Nachfrage nach Leistungshalbleitern

Thailand strebt bis 2026 unter den EV-3.0- und EV-3.5-Richtlinien eine Produktion von 600.000 Elektrofahrzeugen pro Jahr an. Das Gemeinschaftsunternehmen von Hana Microelectronics und PTT baut die erste Siliziumkarbid-Waferfabrik des Landes (11,5 Milliarden THB) und unterstützt damit direkt Hochspannungs-Traktionswechselrichter und Schnellladegeräte.[2]DIGITIMES Asia, „Thailand baut erste SiC-Anlage”, digitimes.com Delta Electronics und andere Tier-1-Zulieferer haben neue Leistungsmodullinien in Samut Prakan angesiedelt und damit die Wertschöpfungskette zwischen Automobil und Halbleiter enger verknüpft.

IoT- und Smart-Device-Verbreitung treibt die Sensorintegration voran

Die nationalen IoT-Ausgaben werden bis 2030 voraussichtlich 2,19 Milliarden USD übersteigen, gestützt durch 5G-mmWave-Implementierungen in Industrieparks, Smart-City-Pilotprojekte und Krankenhausautomatisierung. MEMS-Druck-, Beschleunigungs- und Temperatursensoren übertreffen daher andere Kategorien. Durch die Digitale Wirtschaftsförderungsagentur vermittelte Allianzen zwischen inländischen OEMs und führenden Cloud-Anbietern beschleunigen die Einführung von Edge-Computing.[3]Bangkok Post, „Ministerium stellt 5 Milliarden Baht für die Qualifizierung der Belegschaft bereit”, bangkokpost.com

China+1-Diversifizierungsstrategien gestalten Investitionsströme neu

Genehmigte Zusagen für ausländische Direktinvestitionen erreichten im Jahr 2024 1,14 Billionen THB, wobei Halbleiter der größte Empfänger waren, da Unternehmen geografische Absicherung anstreben. Western Digital, Sony und Analog Devices (Thailand) Ltd. erhöhen ihre thailändischen Kapazitäten, um sich gegen das Risiko einer Abhängigkeit von einem einzigen Land abzusichern. BOI-Roadshows in den Vereinigten Staaten und Japan stärken die Pipeline von Montage-, Test- und fortschrittlichen Verpackungsprojekten.

Staatliche Anreize fördern die strategische Positionierung im Halbleiterbereich

Thailands Board of Investment bietet Körperschaftsteuerbefreiungen von bis zu 15 Jahren und beschleunigte Abschreibungen für fortschrittliche Fabs. Der EEC fügt Grundstückseigentumsrechte und beschleunigte Visa hinzu und beschleunigt so wegweisende Investitionen wie Infineons Backend-Fab im Wert von 350 Millionen USD und eine mit TSMC verbundene Verpackungsanlage. Ein paralleles Programm in Höhe von 5 Milliarden THB zur Ausbildung von 17.500 Halbleiterfachkräften über fünf Jahre behebt kritische Talentlücken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Ingenieurtalenten für fortschrittliche Knoten | -1.20% | National, akut in Bangkok und EEC-Zonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Strompreise im Vergleich zu regionalen Wettbewerbern | -0.80% | National, fertigungsintensive Provinzen | Mittelfristig (2–4 Jahre) |

| Chronische Wasserknappheitsrisiken rund um Industriezonen | -0.60% | Östliche Provinzen, Industriegebiete | Langfristig (≥ 4 Jahre) |

| Fragmentiertes lokales Ökosystem behindert die Einführung unterhalb von 16 nm | -0.40% | National, Technologieentwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise führen bei der Wertschöpfung

Integrierte Schaltkreise hielten im Jahr 2024 einen Marktanteil von 52 % am thailändischen Halbleitermarkt, gestützt durch ausgereifte Backend-Montagekapazitäten. Sensoren und MEMS, angetrieben durch Elektrofahrzeug-Traktionswechselrichter und Smart-Factory-Einführungen, werden bis 2030 die schnellste CAGR von 10,93 % verzeichnen. Die bevorstehende Siliziumkarbid-Waferlinie markiert Thailands ersten Schritt über die 28-nm-Mainstream-Knoten hinaus in den Bereich der Breitbandlücken-Technologie. Industrielle Leistungsdiskrete für Solarwechselrichter und Elektrofahrzeugladegeräte behaupten eine stabile Nische.

Die stetige Diversifizierung setzt sich fort, da Optoelektronik LED-Fahrzeugbeleuchtungsexporte unterstützt, während diskrete Transistoren Motorantriebe in Haushaltsgerätfabriken unterstützen. Inländische Designhäuser entwickeln nun gemeinsam mit dem Thai Microelectronics Center MEMS-Druck- und Inertialsensoren und steigern so die lokale Wertschöpfung. Obwohl fortschrittliche Logik noch fehlt, wird die Marktgröße des thailändischen Halbleitermarkts für IC-Montage im Einklang mit globalen Outsourcing-Zyklen voraussichtlich steigen.

Nach Geschäftsmodell: IDM-Dominanz steht unter Druck durch Fabless-Anbieter

IDMs kontrollierten im Jahr 2024 58 % des Marktanteils am thailändischen Halbleitermarkt, da Unternehmen wie Western Digital und Texas Instruments (Thailand) Co., Ltd. Skaleneffekte in Backend-Linien nutzen. Fabless- und Design-Service-Unternehmen wachsen mit einer moderaten CAGR von 0,48 %, signalisieren jedoch einen strukturellen Wandel hin zu F&E-getriebenem Umsatz. Das grenzüberschreitende OSAT-Gemeinschaftsunternehmen von Stars Microelectronics veranschaulicht diese Verlagerung nach außen.

Die lokale Politik lenkt nun F&E-Zuschüsse auf Tape-out-Subventionen um und ermutigt kleine Designhäuser, mit regionalen Gießereien zu kooperieren und dabei thailändische Prototypenlabore für MEMS- und HF-Module zu nutzen. Mit zunehmender Reife der Lernkurven wird erwartet, dass die Marktgröße des thailändischen Halbleitermarkts, die auf Design-Lizenzströme zurückzuführen ist, zunimmt, auch wenn fertigungsorientierte IDMs die absoluten Produktionsvolumina dominieren.

Nach Endverbraucherbranche: Automobilführerschaft trifft auf KI-Beschleunigung

Die Automobilbranche behielt im Jahr 2024 einen Anteil von 26 % am Marktvolumen des thailändischen Halbleitermarkts und spiegelt damit die Rolle des Landes als EV-Drehscheibe der ASEAN wider. Staatliche Ziele von 600.000 Elektrofahrzeugen jährlich stützen die Nachfrage nach Traktionswechselrichtern, Batteriemanagementsystemen und fortschrittlichen Fahrerassistenzsensoren. KI-Edge-Geräte für vorausschauende Wartung, Computer Vision in Smart Factories und Spracherkennung in Verbrauchergeräten werden bis 2030 voraussichtlich mit einer CAGR von 11,26 % wachsen.

Der Aufbau der Kommunikationsinfrastruktur sowie 5G-Small-Cells unterstützen inkrementelles Wachstum, während die Industrieautomatisierung eine stetige Sensor- und MCU-Nachfrage aufrechterhält. Die Nachfrage nach Rechenzentren und Speicherung hängt von den HDD-Erweiterungen von Western Digital ab. Regierungs- und Luft- und Raumfahrtnischen gewinnen durch Satellitenkomponentenprogramme, die thailändisch-taiwanesische Co-Entwicklungsverträge beinhalten, strategische Bedeutung.

Geografische Analyse

Der EEC, der Chachoengsao, Chonburi und Rayong umfasst, beherbergt mehr als 70 % der neuen Halbleiterinvestitionszusagen und profitiert von zweckgebundenen Versorgungseinrichtungen, Seehafenanschluss in Laem Chabang und bevorzugten BOI-Privilegien. Die Industriegebiete von Map Ta Phut integrieren nun chemische Lieferketten, die für Fotolacke und Nassprozeßgase entscheidend sind. Groß-Bangkok entwickelt sich zum Designzentrum und beherbergt Silicon Craft Technology und das Thai Microelectronics Center, wo Tape-out-Unterstützung und MEMS-Prototyping stattfinden.

Die nördliche Provinz Lamphun diversifiziert das geografische Risiko; Muratas Erweiterung von Mehrschicht-Keramikkondensatoren (MLCC) im Wert von 1,7 Milliarden USD unterstreicht diesen Trend. Eine solche Streuung unterstützt die Widerstandsfähigkeit der Lieferkette und nutzt niedrigere Arbeitskosten. Energiereiche nordöstliche Provinzen werben auch um Leistungshalbleiteranlagen, die gemeinsam mit Solarparks im Versorgungsmaßstab angesiedelt werden können, und bringen damit unternehmerische Dekarbonisierungsziele mit dem 51-%-Erneuerbare-Energien-Ziel des Nationalen Energieplans in Einklang.[4]Asiatische Entwicklungsbank, „ASEAN und globale Wertschöpfungsketten”, adb.org

Regionale Handelsabkommen wie die ASEAN-Freihandelszone und der Indo-Pazifische Wirtschaftsrahmen stärken Thailands Position als China+1-Alternative. Effiziente Straßen-Schienen-Korridore, die den EEC mit Laos und Vietnam verbinden, verbessern die Lieferzeiten für Kunden in benachbarten Elektronikzentren. Insgesamt ermöglichen diese Faktoren dem thailändischen Halbleitermarkt, sowohl inländische Montagewerke als auch breitere ASEAN-Exportkanäle zu bedienen.

Wettbewerbslandschaft

Thailands Halbleiterökosystem weist eine moderate Konzentration auf, da inländische Marktführer neben globalen Großunternehmen koexistieren. Hana Microelectronics, Stars Microelectronics und Delta Electronics nutzen Arbeits- und Kosteneffizienz bei der Verpackung und Leistungsmodulmontage. Infineon, Texas Instruments (Thailand) Co., Ltd. und ON Semiconductor (Thailand) Co., Ltd. vergrößern ihre thailändischen Präsenzen, um globale Lieferketten auszubalancieren.

Der Wettbewerb konzentriert sich auf Backend-Exzellenz, Zeit bis zur Ausbeute und ISO-zertifizierte Qualität. Der HDD-Komplex von Western Digital mit mehr als 28.000 Mitarbeitern veranschaulicht Skaleneffekte in der Massenproduktion. Neue Marktteilnehmer setzen auf fortschrittliche Verpackung – Fan-out-Wafer-Level und heterogene Integration – sowie auf Breitbandlücken-Leistungsbauelemente. Staatliche Anreizklassen bevorzugen Unternehmen, die neuartige Prozessschritte einbringen oder F&E-Kooperationen mit thailändischen Universitäten eingehen.

Partnerschaften zur Talententwicklung, Verpflichtungen zur Beschaffung grüner Energie und lokale Inhaltsregeln prägen die Wettbewerbspositionierung. Unternehmen, die sich an den BOI-Nachhaltigkeitskennzahlen ausrichten, erhalten beschleunigte Genehmigungen, während diejenigen, die in die Qualifizierung der Belegschaft investieren, Zugang zu Lohnsubventionsprogrammen erhalten. Mit zunehmender Skalierung der fortschrittlichen Verpackungskapazitäten wird sich der Wettbewerb in der Spezialisierung von Testdienstleistungen voraussichtlich intensivieren und Thailands Rolle in den regionalen Halbleiterlieferketten stärken.

Marktführer der thailändischen Halbleiterindustrie

Hana Microelectronics PLC

Western Digital (Thailand) Co., Ltd.

Silicon Craft Technology PLC

Stars Microelectronics (Thailand) PLC

ROHM Integrated Systems (Thailand) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das thailändische BOI setzte ein Halbleiterinvestitionsziel von 500 Milliarden THB und beauftragte eine nationale Branchen-Roadmap.

- Januar 2025: Infineon begann mit dem Bau einer neuen Backend-Fab in Samut Prakan mit dem Ziel, Anfang 2026 die erste Produktion aufzunehmen.

- Dezember 2024: Murata genehmigte 62 Milliarden THB für eine fortschrittliche Kondensatoranlage in Lamphun.

- Dezember 2024: Eine TSMC-Tochtergesellschaft sicherte sich Anreize für eine thailändische Chip-Montageanlage.

Berichtsumfang des thailändischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des thailändischen Halbleitermarkts im Jahr 2025 und wie lautet die Prognose für 2030?

Er wird im Jahr 2025 auf 8,46 Milliarden USD geschätzt und wird voraussichtlich bis 2030 auf 11,79 Milliarden USD anwachsen.

Welches Segment führt nach Gerätetyp in Thailand?

Integrierte Schaltkreise halten mit 52 % den größten Anteil unter den Gerätekategorien.

Wie schnell wächst das Segment Sensoren und MEMS?

Sensoren und MEMS werden bis 2030 voraussichtlich mit einer CAGR von 10,93 % wachsen.

Welchen Anteil halten IDMs in Thailand?

IDMs machten im Jahr 2024 58 % des Umsatzes mit verpackten Chips aus.

Welcher Endverbrauchersektor treibt die größte Nachfrage an?

Die Automobilbranche führt mit 26 % des Halbleiterverbrauchs.

Was ist der wichtigste geografische Knotenpunkt für die Chipfertigung in Thailand?

Der Östliche Wirtschaftskorridor konzentriert den Großteil der neuen Halbleiterinvestitionen.

Seite zuletzt aktualisiert am: