Marktgröße und Marktanteil des Halbleitermarktes in Singapur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

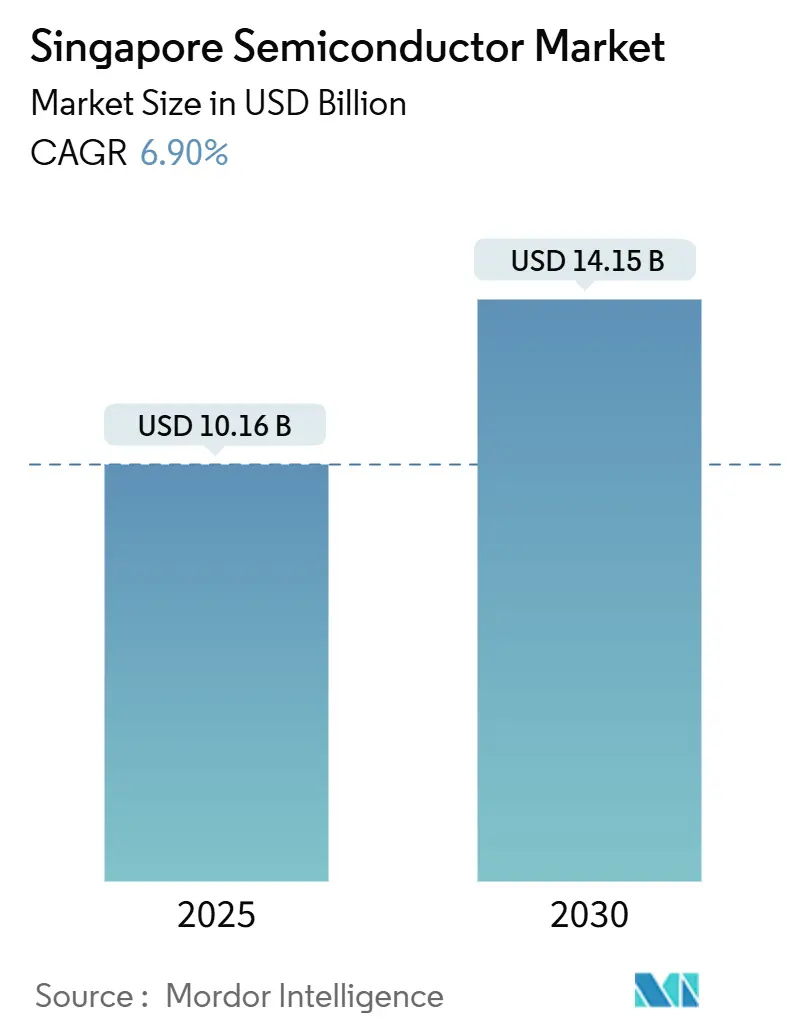

| Marktgröße (2025) | 10.16 Milliarden US-Dollar |

| Marktgröße (2030) | 14.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Halbleitermarktes in Singapur von Mordor Intelligence

Der Halbleitermarkt in Singapur erreichte im Jahr 2025 eine Marktgröße von 10,16 Milliarden USD und wird bis 2030 voraussichtlich auf 14,15 Milliarden USD ansteigen, mit einer CAGR von 6,9 %, die Singapurs Rolle als globales Zentrum für die Chip-Fertigung unterstreicht.[1]Finanzministerium Singapur, "Factsheet zum Haushalt 2025: Förderung der Fertigung," mof.gov.sg Staatliche Fördermittel, KI-optimierte Produktionslinien und umfangreiche Investitionen in fortschrittliche Verpackungstechnologien ziehen multinationale Konzerne an und fördern gleichzeitig lokale Designaktivitäten. Moderne Fertigungsanlagen nutzen erneuerbare Energien und Automatisierung nach dem Prinzip der intelligenten Fabrik, um hohe Betriebskosten auszugleichen. Strategische öffentlich-private F&E-Programme stellen Reinraumflächen und branchengerechte Werkzeuge bereit und beschleunigen so die Prototypenentwicklungszyklen für Bauelemente. Gleichzeitig schaffen Rechenzentrumsprojekte in Jurong und Changi eine Nachfrage nach Hochbandbreitenspeicher, Logik- und Leistungsbauelementen für KI-Workloads.

Wichtigste Erkenntnisse des Berichts

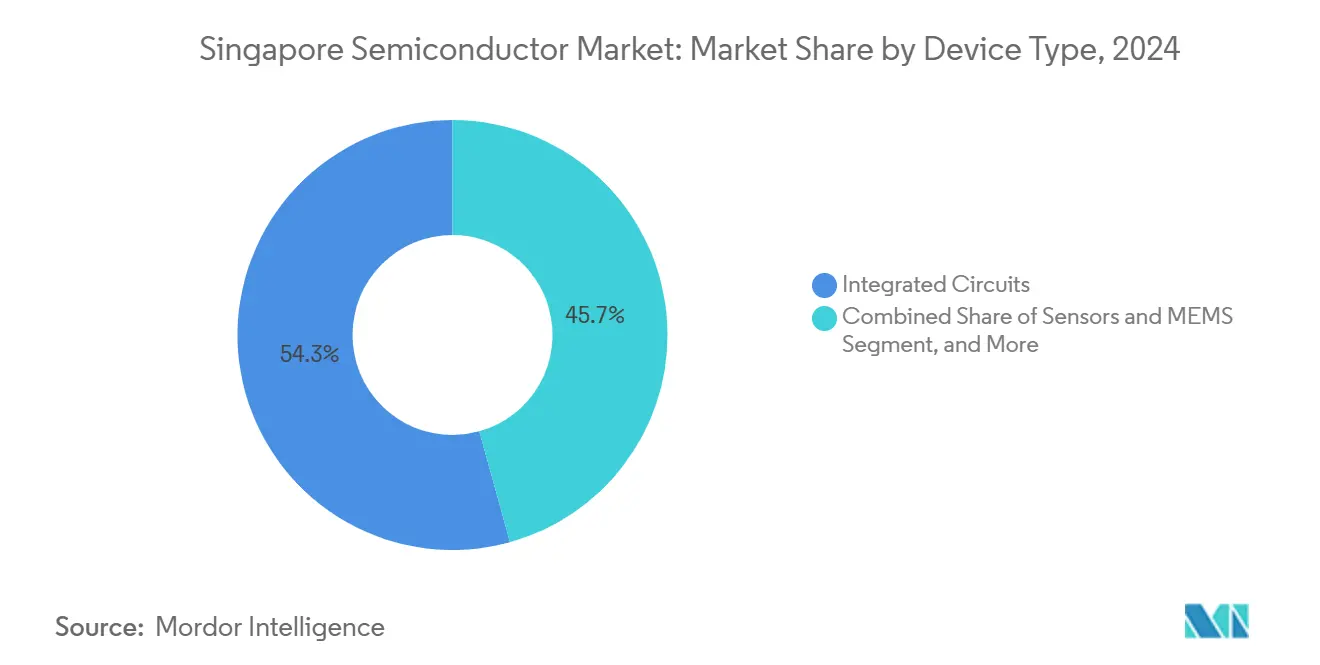

- Nach Gerätetyp führten Integrierte Schaltkreise mit einem Umsatzanteil von 54,3 % im Jahr 2024; Sensoren & MEMS werden bis 2030 voraussichtlich mit einer CAGR von 10,41 % wachsen.

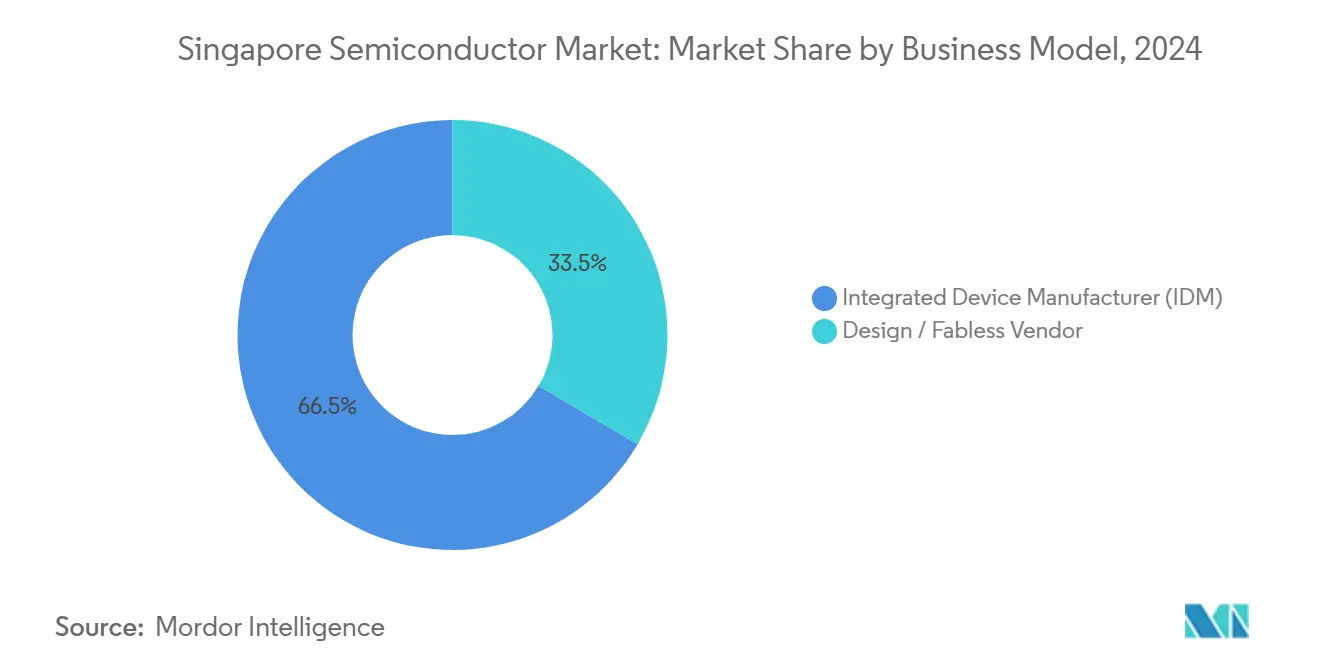

- Nach Geschäftsmodell hielt das IDM-Segment im Jahr 2024 einen Anteil von 66,5 % an der Marktgröße des Halbleitermarktes in Singapur, während das Design-/Fabless-Segment bis 2030 voraussichtlich mit einer CAGR von 9,88 % wachsen wird.

- Nach Endverbraucherbranche dominierten Kommunikationsanwendungen mit 27 % des Marktanteils des Halbleitermarktes in Singapur im Jahr 2024; KI-fokussierte Anwendungen verzeichnen mit einer CAGR von 11,03 % bis 2030 das stärkste Wachstum.

Trends und Erkenntnisse des Halbleitermarktes in Singapur

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke staatliche Anreize für Fertigungsanlagen mit fortschrittlichen Technologieknoten | +1.20% | Singapur, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Halbleitertests für den Automobilbereich | +1.80% | Global, mit Konzentration in Singapurer Testzentren | Langfristig (≥ 4 Jahre) |

| Ausbau von Rechenzentren in Jurong und Changi | +1.50% | Singapur, zur Unterstützung der regionalen Cloud-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Erhöhte 3D-NAND-Produktion durch Microns Singapurer Großfertigungsanlage | +0.90% | Singapur, zur Versorgung globaler Speichermärkte | Mittelfristig (2–4 Jahre) |

| Nationaler KI-Rechenplan zur Förderung des lokalen Chip-Designs | +0.80% | Singapur, mit Vorteilen für das regionale KI-Ökosystem | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an Siliziumphotonik für maritime 5G/6G-Anwendungen | +0.40% | Singapurer Häfen, mit Anwendungen in der Schifffahrtsindustrie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke staatliche Anreize für Fertigungsanlagen mit fortschrittlichen Technologieknoten

Der Haushalt 2025 stockte den Nationalen Produktivitätsfonds um 3 Milliarden SGD auf und reservierte 1 Milliarde SGD für Halbleiterinfrastruktur, was die Einrichtung des Nationalen Halbleiter-Übersetzungs- und Innovationszentrums im Wert von 500 Millionen SGD ermöglicht, das gemeinsame Reinräume und modernste Werkzeuge anbietet. Steuervergünstigungen ermöglichen es Unternehmen, bis zu 100.000 SGD qualifizierter F&E-Ausgaben zu einem Satz von 20 % in Barmittel umzuwandeln, während sie bis 2028 von 400 %-Abzügen für genehmigte Projekte profitieren.[2]Steuerbehörde Singapur, "Unternehmens-Innovationsprogramm," iras.gov.sg Diese Anreize senken die Kapitalhürden für fortschrittliche Verpackungstechnologien und Chiplet-Integration. Das Wirtschaftsförderungsamt sicherte im Jahr 2024 Zusagen für Anlageinvestitionen in Höhe von 13,5 Milliarden SGD, von denen 11,1 Milliarden SGD auf die Fertigung entfielen, was das Vertrauen der Investoren in Singapurs halbleiterfreundliche Haltung signalisiert. Stabile Politik, effiziente Zollabwicklung und starker Schutz des geistigen Eigentums runden ein Umfeld ab, das milliardenschwere Fertigungsanlagenprojekte risikoärmer macht.

Anstieg der Nachfrage nach Halbleitertests für den Automobilbereich

Elektrofahrzeuge integrieren mittlerweile mehr als 3.000 Chips mit einem Wert von bis zu 6.000 USD pro Einheit, was zu einer beispiellosen Testkomplexität für sicherheitskritische und Hochtemperaturbedingungen führt.[3]The Straits Times, "EV-Mikrochip-Boom beflügelt Singapurer Testnachfrage," straitstimes.com Singapurs Anbieter von Systemtests setzen KI-gestützte „Test 2.0”-Plattformen ein, die den Durchsatz erhöhen und Falsch-Fehler-Raten senken. AEM Holdings erweitert die Kapazitäten für Siliziumkarbid-Leistungsbauelemente, die in Traktionswechselrichtern eingesetzt werden, und erfüllt dabei die funktionalen Sicherheitsanforderungen der ISO 26262. Automobilhersteller leiten zunehmend überschüssige Testvolumina aus China und Malaysia nach Singapur um, um schnellere Zykluszeiten und einen robusten Schutz des geistigen Eigentums zu gewährleisten. Die wachsende Elektrifizierung von Fahrzeugen in Südostasien verstärkt die Nachfrage nach fortschrittlichen Validierungsdienstleistungen, die in Singapur verankert sind.

Ausbau von Rechenzentren in Jurong und Changi

Singapurs Fahrplan für grüne Rechenzentren erschließt mindestens 300 MW neue Kapazität, wobei 200 MW für Betreiber vorgesehen sind, die erneuerbare Energien nutzen. Hochbandbreitenspeicher, servergerechte Logik und KI-Beschleuniger bilden die Grundlage dieser Infrastrukturwelle und stehen im Einklang mit Microns HBM-Verpackungsanlage im Wert von 7 Milliarden USD, die 2026 in Betrieb geht. Rechenzentrumsbetreiber setzen auf Immersionskühlung, was spezialisierte Leistungsmanagement-Halbleiter von Infineon und STMicroelectronics erfordert. Die enge räumliche Verbindung zwischen Fertigungsanlagen und Cloud-Einrichtungen verkürzt die Vorlaufzeiten für Komponenten und das Logistikrisiko. Singapurs 5G+-Ausbau verbessert die Konnektivität und verstärkt einen positiven Kreislauf zwischen Telekommunikationsinfrastruktur und Halbleiternutzung.

Erhöhte 3D-NAND-Produktion durch Microns Singapurer Großfertigungsanlage

Microns NAND der neunten Generation mit TLC-Technologie erreicht Übertragungsgeschwindigkeiten von 3,6 GB/s und wird auf Linien produziert, die zu 100 % mit erneuerbarer Energie betrieben werden, nach einem Rückgang der Treibhausgasemissionen um 11 % gegenüber dem Basiswert von 2020. Das 128-GB-DDR5-RDIMM der Anlage steigert die Bit-Dichte um 45 % und die Energieeffizienz um 22 % gegenüber vergleichbaren Produkten und bedient KI-Server, die einen hohen Durchsatz und eine geringe Latenz beim Speicher erfordern. Die gemeinsam angesiedelte HBM-Montage ermöglicht es Micron, die Kapazität zwischen NAND- und gestapelten Speicherprodukten flexibel einzusetzen und so Preiszyklen abzufedern. Personalentwicklungsprogramme und die Nähe zu asiatisch-pazifischen Hyperscale-Betreibern verkürzen die Zeitspannen vom Prototyp bis zur Produktion und gewährleisten einen schnellen Umsatzanstieg für Speicher der nächsten Generation.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inflation der Energiekosten im Vergleich zu regionalen Wettbewerbern | -0.80% | Singapur, mit Wettbewerbsdruck aus Malaysia | Kurzfristig (≤ 2 Jahre) |

| Enger lokaler Ingenieurnachwuchs | -1.20% | Singapur, mit Auswirkungen auf regionale Expansionspläne | Mittelfristig (2–4 Jahre) |

| Globale Lagerkorrektur in der Unterhaltungselektronik | -0.60% | Global, mit Auswirkungen auf Singapurs exportorientierte Produktion | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Unsicherheit bei Exportkontrollen für EUV-Werkzeuge | -0.90% | Singapur, mit Auswirkungen auf die Entwicklung fortschrittlicher Technologieknoten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inflation der Energiekosten im Vergleich zu regionalen Wettbewerbern

Die Stromtarife übersteigen die regionalen Durchschnittswerte, während Hitzestressprognosen bis 2035 vor Produktivitätsverlusten in Höhe von 1,5 Milliarden USD warnen. Halbleiterfertigungsanlagen, die auf ultrareines Wasser und Strom angewiesen sind, müssen entweder Aufpreise zahlen oder sich zu eigenen erneuerbaren Energien und fortschrittlicher Kühlung verpflichten. STMicroelectronics schloss langfristige Solarenergieverträge für seine malaysischen Betriebe ab, was Kostenmanagementstrategien veranschaulicht, die Singapurer Anlagen möglicherweise nachahmen werden. Effizienzmodernisierungen schützen die Margen, erhöhen aber die Kapitalbudgets und beeinflussen die Standortwahl für neue Projekte mit fortschrittlichen Technologieknoten. Die Politik wägt Subventionen oder Netzgebührenrabatte ab, um die Kostenwettbewerbsfähigkeit gegenüber Malaysia und Thailand zu erhalten.

Enger lokaler Ingenieurnachwuchs

Regionale Chiphersteller melden Engpässe von insgesamt 34.000 Ingenieuren, wobei die Absolventenzahlen Singapurer Hochschulen hinter der Nachfrage zurückbleiben. Die Gehälter steigen, da Unternehmen Talente aus dem benachbarten Malaysia, Indien und Taiwan abwerben. Das Wirtschaftsförderungsamt hat mit lokalen Universitäten zusammengearbeitet, um Halbleiterlehrpläne anzupassen und Umschulungsprogramme für Berufstätige zu finanzieren. Unternehmen vergeben Auslandsstipendien im Gegenzug für Dienstleistungsverpflichtungen, doch die Vorlaufzeit für die Ausbildung erfahrener Prozessingenieure verlängert die Expansionspläne. Der Lohnanstieg belastet die Rentabilität bei Spezialknoten mit hoher Variantenvielfalt und geringerem Volumen, die in Singapur üblich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise als Grundlage der KI-Infrastruktur

Integrierte Schaltkreise machten 54,3 % des Umsatzes im Jahr 2024 aus und spiegeln Kapazitätserweiterungen wider, die die Nachfrage nach KI-Servern und regionalen 5G-Ausbauten bedienen. Die Fertigungsanlage 12i von United Microelectronics Corporation wird bis 2026 eine 22-nm-Fähigkeit hinzufügen und so das Logikangebot für Automobil- und IoT-Plattformen erweitern. Speicherhersteller liefern Hochbandbreitenmodule, die mit Microns HBM-Fahrplan übereinstimmen. Analoge integrierte Schaltkreise adressieren das Leistungsmanagement für Industrieantriebe und Ladegeräte für Elektrofahrzeuge, während diskrete Bauelemente wie Siliziumkarbid-MOSFETs Traktionswechselrichter unterstützen. Die Optoelektronik profitiert vom Anstieg optischer Verbindungen in Rechenzentren und aufkommenden Siliziumphotonikprojekten im Hafen Tuas.

Sensoren & MEMS weisen mit einer CAGR von 10,41 % bis 2030 die stärkste Wachstumsdynamik auf, da Elektrofahrzeuge Radar-, LiDAR- und Inertialsensoren hinzufügen, die eine hochpräzise Verpackung erfordern. Das Lab-in-Fab-Programm zwischen STMicroelectronics und A*STAR entwickelt piezoelektrische MEMS und verbessert so die Fahrzeugsicherheit und Industrierobotik. Singapurs Fertigungsanlagen betreiben ausgereifte 28-nm- und 40-nm-Knoten, die für Sensorlösungen geeignet sind, während das Nationale Halbleiter-Übersetzungs- und Innovationszentrum heterogene Integration erforscht, die Sensoren, Logik und HF in einzelnen Gehäusen kombiniert. Der Halbleitermarkt in Singapur profitiert, wenn lokale Testhäuser diese multisensorischen Module unter strengen Automobilstandards validieren und so die Zeit bis zur Qualifizierung verkürzen.

Nach Geschäftsmodell: Skalierung integrierter Gerätehersteller trifft auf Agilität von Fabless-Anbietern

Integrierte Gerätehersteller behielten 66,51 % des Umsatzes im Jahr 2024 dank vertikal integrierter Kontrolle vom Design bis zur Montage, was für die Zuverlässigkeit im Automobilbereich und die Zertifizierung in der Luft- und Raumfahrt unerlässlich ist. GlobalFoundries und STMicroelectronics nutzen die enge Verbindung von F&E und Fertigung an Singapurer Standorten, um Designiterationen und Prozessanpassungen zu beschleunigen. Fahrpläne für fortschrittliche Verpackungstechnologien hängen von der gemeinsamen Entwicklung zwischen Design- und Fertigungsteams ab, was integrierte Modelle begünstigt. Stabile Politik und Schutz des geistigen Eigentums rechtfertigen zudem die Kapitalintensität integrierter Gerätehersteller.

Fabless- und reine Designunternehmen expandieren mit einer CAGR von 9,88 %, da das Nationale Halbleiter-Übersetzungs- und Innovationszentrum gemeinsamen Zugang zu Prototypenentwicklung und Verpackung mit fortschrittlichen Technologieknoten gewährt. Die gemeinsame Fertigungsanlage von NXP und Vanguard im Wert von 7,8 Milliarden USD verkörpert hybride Zusammenarbeit, bei der Design-Expertise mit Foundry-Effizienz verschmilzt. Startups nutzen Pilotlinien mit geringem Volumen, bevor sie in regionalen Fertigungsanlagen skalieren, was die Kommerzialisierung beschleunigt. Der Ausrüstungshersteller Applied Materials positioniert Singapur als sein Prozessentwicklungszentrum für den asiatisch-pazifischen Raum und stärkt so sowohl das Ökosystem der integrierten Gerätehersteller als auch das der Fabless-Anbieter.

Nach Endverbraucherbranche: Kommunikation führt, KI wächst schnell

Kommunikationsnetze absorbierten 27 % des Umsatzes im Jahr 2024, da Betreiber 5G in ganz Südostasien ausbauten. Singtel's 5G+-Dienst versorgt mehr als 1,5 Millionen Nutzer und treibt die Nachfrage nach HF-Frontend-Modulen und Basisstations-ASICs an. Hafenautomatisierungsprojekte in Tuas integrieren maritime 5G/6G-Verbindungen und Siliziumphotonik-Transceiver und schaffen so neue Nachfrage nach optischen Komponenten. Automobilanwendungen gewinnen an Stärke durch Infineons Leistungsbauelemente und STMicroelectronics' Mikrocontroller, die Antriebsstränge von Elektrofahrzeugen unterstützen.

KI-zentrierte Workloads verzeichnen bis 2030 eine CAGR von 11,03 %, gestützt durch Microns HBM- und DDR5-Einführungen, die regionale Hyperscale-Cloud-Betreiber versorgen. Die Unternehmenseinführung generativer KI-Plattformen steigert die Lieferungen von Beschleunigerkarten, während ROHMs EcoGaN-Leistungsstufen die Energieeffizienz in KI-Servern verbessern. Die Industrieautomatisierung modernisiert Singapurs ältere Elektronikanlagen und rüstet auf Sensoren für intelligente Fabriken und Edge-KI-Controller um. Die Nachfrage nach Verbrauchergeräten stabilisiert sich nach einer Lagerkorrektur, obwohl Premium-Smartphones weiterhin fortschrittliche SoCs verwenden, die lokal produziert werden.

Geografische Analyse

Singapur beherrscht den Löwenanteil des regionalen Umsatzes, liefert 10 % der weltweiten Chip-Produktion und etwa 20 % der Halbleiterausrüstung und hält im Jahr 2025 einen geschätzten Anteil von 82 % an der Marktgröße des Halbleitermarktes in Südostasien. Exportorientierte Fertigungsanlagen konzentrieren sich in der Nähe von Küstenlogistikknoten und ermöglichen eine zweitägige Lieferung an 80 % der asiatischen Kunden. Öffentlich-private F&E-Zentren in Tampines und ein einheitlicher Zollabfertigungspunkt am Changi Airfreight Centre halten die Zykluszeiten niedrig und die Qualitätsausbeute hoch. Ein robuster Schutz des geistigen Eigentums verankert die Wertschöpfung zusätzlich im Stadtstaat. Infolgedessen behält das lokale Ökosystem die Produktion mit fortschrittlichen Technologieknoten, auch wenn benachbarte Länder hauptsächlich über den Preis konkurrieren.

Malaysia ergänzt Singapur durch Backend-Arbeiten mit hohem Volumen, wie Infineons Siliziumkarbid-Anlage in Kulim zeigt, die Leistungsbauelemente zur abschließenden Prüfung und Verpackung nach Singapur zurückliefert.[4]Infineon Technologies AG, "Feierliche Eröffnung der Kulim SiC-Fertigungsanlage," infineon.com Die Sonderwirtschaftszone Johor–Singapur verkürzt grenzüberschreitende Lkw-Fahrten auf unter zwei Stunden, reduziert Lagerbestände und stärkt die Versorgungsresilienz des Halbleitermarktes in Singapur. Thailand beherbergt Infineons neue Montagelinie in Samut Prakan, diversifiziert das Risiko einer Abhängigkeit von einem einzigen Standort und leitet gleichzeitig hochmargige technische Änderungsaufträge an Singapurer Labore weiter. Vietnam und die Philippinen bauen weiterhin arbeitsintensive Montage- und Testkapazitäten auf und geben Singapurer Ingenieuren die Möglichkeit, sich auf KI-zentriertes Design und heterogene Integration zu konzentrieren.

Partnerschaftsabkommen erweitern Singapurs Reichweite über den ASEAN-Raum hinaus. Ein Kooperationsabkommen zwischen Indien und Singapur eröffnet gemeinsame Ausbildungspipelines und den Austausch von geistigem Eigentum, was den lokalen Ingenieurengpass lindert. Taiwans Fertigungsanlagen arbeiten mit Singapurer Verpackungsunternehmen an Chiplet-Ökosystemen zusammen, die auf KI-Beschleuniger abzielen, und geben dem Halbleitermarkt in Singapur eine schnellere Markteinführungszeit für Bauelemente unter 10 nm. Multinationale Konzerne nutzen Singapur auch als neutralen Exportstandort, um US-amerikanisch-chinesische Handelsreibungen zu navigieren und gleichzeitig die sich entwickelnden Exportkontrollregime einzuhalten. Dieses vernetzte Modell hält Singapur im Mittelpunkt von Design-Gewinnen, auch wenn die Fertigungspräsenz in ganz Asien stärker verteilt wird.

Wettbewerbslandschaft

GlobalFoundries, Micron und STMicroelectronics sind die drei größten Umsatzgeneratoren und machen zusammen knapp 45 % des Halbleitermarktes in Singapur im Jahr 2024 aus. Jedes Unternehmen investiert in die Automatisierung intelligenter Fabriken, die die Ausfallzeiten von Prozesswerkzeugen um bis zu 18 % reduziert und so hohe Ausbeuten trotz zunehmender Knotenkomplexität aufrechterhält. Microns HBM-Linie im Wert von 7 Milliarden USD, die 2026 in Betrieb geht, fügt 45.000 Wafer-Starts pro Monat hinzu und stellt bis 2028 auf 100 % erneuerbare Energie um, was die Energieintensitätskennzahlen verbessert, die für Hyperscale-Kunden wichtig sind.

Die Aktivitäten bei Gemeinschaftsunternehmen nehmen zu. Die für 2027 geplante NXP-Vanguard-Fertigungsanlage im Wert von 7,8 Milliarden USD verbindet niederländisches Automotive-MCU-Design mit taiwanesischem 300-mm-Fertigungs-Know-how und erweitert die Kapazität des Halbleitermarktes in Singapur für Leistungs- und Analogbauelemente mit ausgereiften Technologieknoten. Die 22-nm-Erweiterung von United Microelectronics Corporation in der Fertigungsanlage 12i positioniert das Unternehmen, um IoT- und 5G-Basisbandkunden anzusprechen, die kostengünstige Wafer ohne Einbußen bei der Zuverlässigkeit benötigen. Ausrüstungslieferanten wie Applied Materials und KLA vertiefen ihre lokale Präsenz durch gemeinsame Labore, die Iterationen bei Abscheidungs-, Ätz- und Messtechnikwerkzeugen beschleunigen und so die Anlaufzeiten für jeden Waferproduzenten im Cluster verkürzen.

Der Wettbewerb dreht sich nun um fortschrittliche Verpackungstechnologien und die Einhaltung von Exportkontrollen. AEM Holdings' KI-gestützte „Test 2.0”-Plattform steigert die Testerauslastung auf 93 %, spart Kunden bis zu 0,40 USD pro Bauelement und gewinnt Marktanteile im Hochleistungsrechensegment des Halbleitermarktes in Singapur. Unternehmen, die robuste Sorgfaltspflicht-Workflows für Dual-Use-Güter dokumentieren, erhalten reibungslosere Zollabfertigungen – ein Vorteil, der sich verstärkt, da globale Regeln für EUV-Scanner und Galliumnitrid-Leistungsbauelemente strenger werden. Insgesamt bleibt der Wettbewerb intensiv, aber geführte Zusammenarbeit über Konsortien und gemeinsame Fertigungsprogramme hält die Wechselkosten hoch und die Preisdisziplin intakt.

Marktführer der Halbleiterbranche in Singapur

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Pte. Ltd.

STMicroelectronics Asia Pacific Pte. Ltd.

Infineon Technologies Asia Pacific Pte. Ltd.

Systems on Silicon Manufacturing Co. Pte. Ltd. (SSMC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: onsemi meldete einen Umsatz von 1.445,7 Millionen USD im ersten Quartal 2025 mit einem freien Cashflow-Wachstum von 72 % im Jahresvergleich, was starke Design-Gewinne in den Automobil- und Industriesegmenten hervorhebt, während die Kosten durch Portfoliorationalisierung gesenkt wurden.

- Juni 2025: TSMC-Tochter VIS beschleunigte den Produktionszeitplan für seine Singapurer Fertigungsanlage im Wert von 7,8 Milliarden USD und strebt einen Start Ende 2026 statt im ersten Halbjahr 2027 an.

- Juni 2025: Renesas Electronics verschob sein Umsatzziel von 20 Milliarden USD von 2030 auf 2035 und verlagerte den Fokus inmitten von Turbulenzen auf dem Elektrofahrzeugmarkt von Siliziumkarbid- auf Galliumnitrid-Bauelemente.

- Mai 2025: STMicroelectronics erweiterte seine „Lab-in-Fab”-Partnerschaft mit A*STAR und der Nationalen Universität Singapur zur Weiterentwicklung der piezoelektrischen MEMS-Technologie.

Berichtsumfang des Halbleitermarktes in Singapur

| Diskrete Halbleiter | Dioden | |

| Transistoren | ||

| Leistungstransistoren | ||

| Gleichrichter und Thyristoren | ||

| Sonstige diskrete Bauelemente | ||

| Optoelektronik | Leuchtdioden (LEDs) | |

| Laserdioden | ||

| Bildsensoren | ||

| Optokoppler | ||

| Sonstige Bauelementtypen | ||

| Sensoren und MEMS | Druck | |

| Magnetfeld | ||

| Aktoren | ||

| Beschleunigung und Gierrate | ||

| Temperatur und Sonstiges | ||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog |

| Mikro | ||

| Logik | ||

| Speicher | ||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |

| 3 nm | ||

| 5 nm | ||

| 7 nm | ||

| 16 nm | ||

| 28 nm | ||

| 28 nm | ||

| Integrierter Gerätehersteller (IDM) |

| Design- / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | |

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Bauelementtypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | ||

| Design- / Fabless-Anbieter | |||

| Nach Endverbraucherbranche | Automobil | ||

| Kommunikation (kabelgebunden und kabellos) | |||

| Konsumgüter | |||

| Industrie | |||

| Computing / Datenspeicherung | |||

| Rechenzentrum | |||

| KI | |||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Halbleitermarkt in Singapur im Jahr 2025?

Die Marktgröße des Halbleitermarktes in Singapur beläuft sich im Jahr 2025 auf 10,16 Milliarden USD und ist auf dem Weg zu 14,15 Milliarden USD bis 2030 bei einer CAGR von 6,9 %.

Welches Segment wächst bis 2030 am schnellsten?

Sensoren & MEMS verzeichnen das stärkste Wachstum mit einer CAGR von 10,41 %, da Elektrofahrzeuge und Industrieautomatisierung mehr eingebettete Sensorik erfordern.

Wer sind die wichtigsten Marktteilnehmer?

GlobalFoundries, Micron, STMicroelectronics und Gemeinschaftsunternehmen wie NXP-Vanguard dominieren den Umsatz, während AEM Holdings bei fortschrittlichen Testdienstleistungen führend ist.

Was treibt die kurzfristige Nachfrage an?

Staatliche Anreize, der Ausbau von Rechenzentrumskapazitäten und Upgrades von KI-Servern steigern die Aufträge für Hochbandbreitenspeicher, fortschrittliche Logik und Leistungsbauelemente.

Was hemmt die Expansion?

Steigende Energiekosten und ein enger Ingenieurnachwuchs belasten die Margen und könnten die Anlaufzeiten von Fertigungsanlagen in den nächsten zwei bis vier Jahren verlangsamen.

Wie unterscheidet sich Singapur von regionalen Wettbewerbern?

Singapur ist auf fortschrittliche Verpackungstechnologien, F&E und hochwertige Tests spezialisiert, während das benachbarte Malaysia und Thailand sich auf kosteneffiziente Montage mit hohem Volumen konzentrieren.

Seite zuletzt aktualisiert am: