Größe und Marktanteil des malaysischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

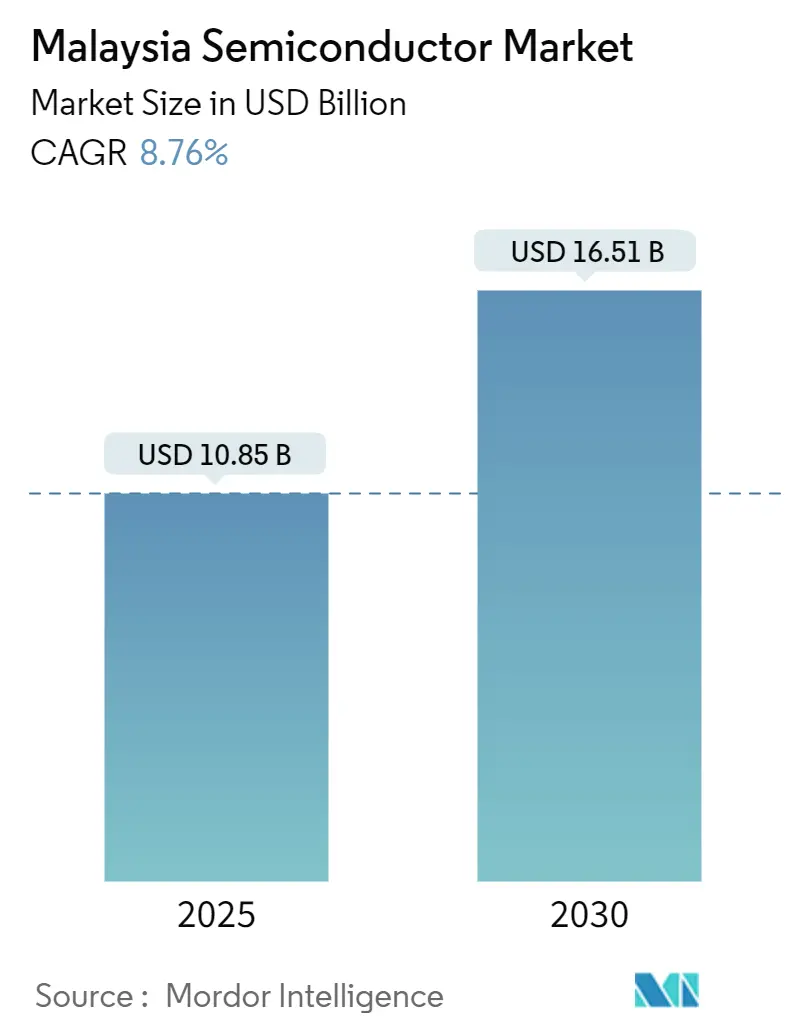

| Marktgröße (2025) | 10.85 Milliarden US-Dollar |

| Marktgröße (2030) | 16.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Halbleitermarkts von Mordor Intelligence

Die Marktgröße des malaysischen Halbleitermarkts erreichte im Jahr 2025 einen Wert von 10,85 Milliarden USD und wird bis 2030 voraussichtlich auf 16,51 Milliarden USD ansteigen, was einem CAGR von 8,76 % im Prognosezeitraum entspricht. Eine fünfzigjährige Produktionshistorie, mehr als 100 Milliarden USD an angekündigten Kapitalzusagen und eine staatlich finanzierte Nationale Halbleiterstrategie im Umfang von 25 Milliarden RM bilden das Fundament dieses Aufwärtstrends.[1]Malaysische Investitionsentwicklungsbehörde, "Nationale Halbleiterstrategie zur Führung der Industrie in der Wertschöpfungskette," mida.gov.my Die geopolitische Neuausrichtung der Lieferketten weg von China lenkt hochwertige Montage- und fortschrittliche Verpackungsaufträge an malaysische Standorte, während eine Exportbasis von 575 Milliarden RM (130 Milliarden USD) im Jahr 2024 die globale Relevanz bestätigt. Integrierte Schaltkreise dominieren die Fabrikproduktion, doch die steigende Nachfrage nach Sensoren und MEMS, robuste Anreize und die rasche Verbreitung von Leistungsbauelementen für Elektrofahrzeuge erweitern das Chancenspektrum. Der zunehmende Wettbewerb um qualifizierte Arbeitskräfte und zuverlässige Versorgungsleistungen stellen Gegenwind dar, den Unternehmen durch Automatisierung, Beschaffung von Grünenergie und gezielte Qualifizierungsprogramme ausgleichen.

Wichtigste Erkenntnisse des Berichts

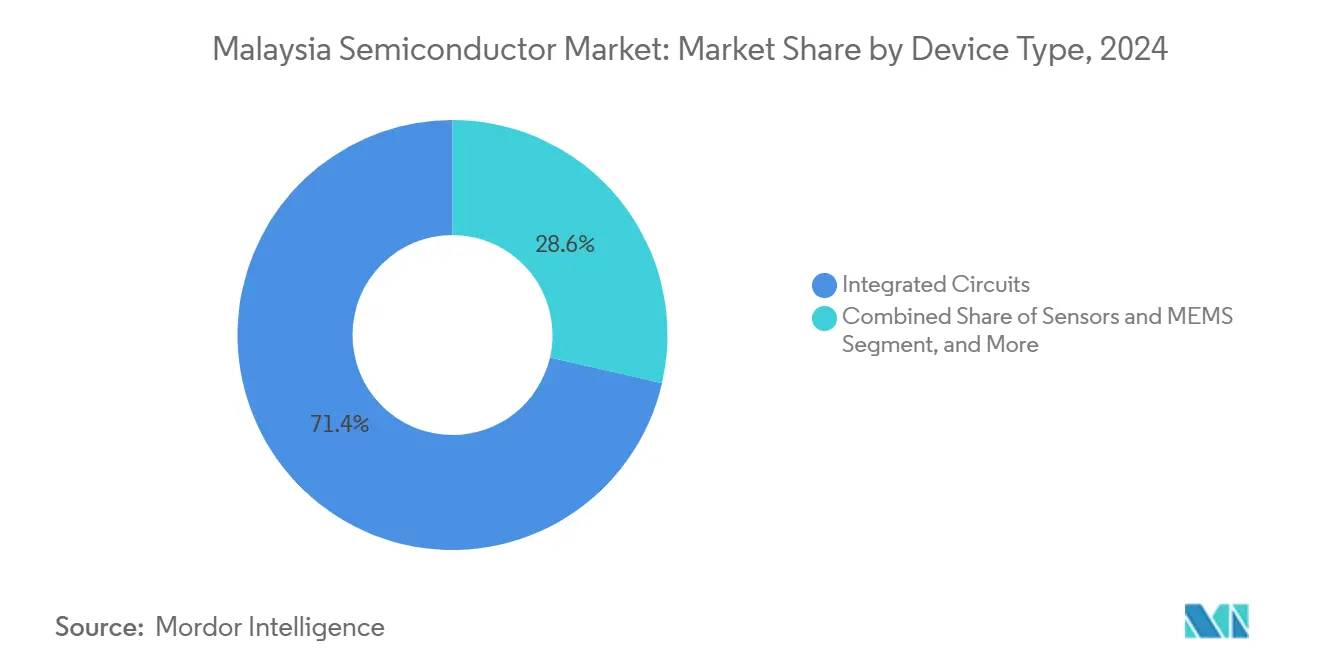

- Nach Gerätetyp führten integrierte Schaltkreise mit einem Marktanteil von 71,40 % am malaysischen Halbleitermarkt im Jahr 2024. Sensoren und MEMS verzeichnen bis 2030 den schnellsten CAGR von 10,56 % unter allen Gerätekategorien.

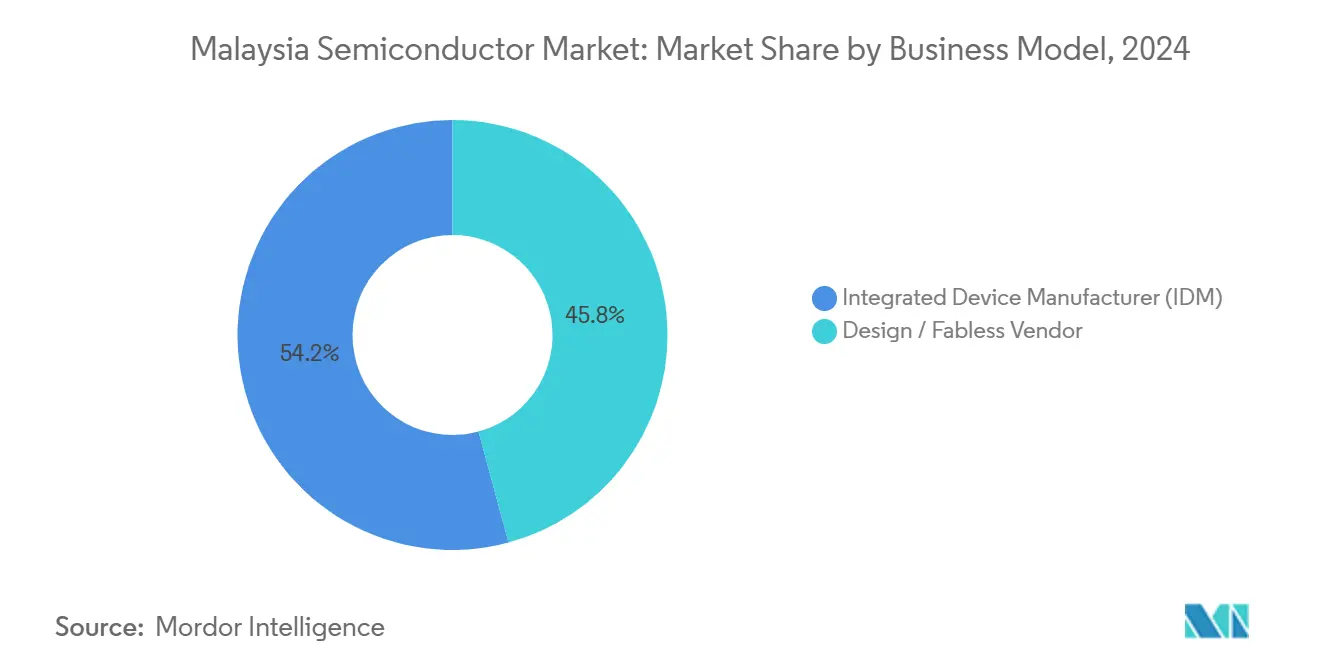

- Nach Geschäftsmodell hielt das IDM-Segment im Jahr 2024 einen Anteil von 54,20 % an der Marktgröße des malaysischen Halbleitermarkts. Design- und Fabless-Anbieter werden voraussichtlich bis 2030 mit einem CAGR von 9,88 % expandieren.

- Nach Endverbraucherbranche entfielen im Jahr 2024 auf Kommunikationsanwendungen 27,60 % des Umsatzanteils. KI-Anwendungen verzeichnen das höchste prognostizierte Wachstum mit einem CAGR von 11,21 % bis 2030.

Trends und Erkenntnisse des malaysischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste staatliche Anreize und Steuerbefreiungen | +1.80% | National, mit Schwerpunkt in Penang, Kedah und Selangor | Mittelfristig (2–4 Jahre) |

| Wachsende Inlandsnachfrage nach Elektrifizierung im Automobilbereich | +1.20% | National, mit Ausstrahlungseffekten auf ASEAN-Automobilzentren | Langfristig (≥ 4 Jahre) |

| Anstieg der globalen 5G-Mobiltelefon-Auslagerung an malaysische OSATs | +1.50% | Penang, Selangor, mit regionalen ASEAN-Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Penang als regionales Chip-Testzentrum | +1.00% | Penang-zentriert, mit Ausdehnung auf Nordmalaysia | Mittelfristig (2–4 Jahre) |

| Grünenergie-Stromlieferverträge zur Senkung der Fabrikbetriebskosten | +0.80% | National, insbesondere in den Industriezonen Kedah und Penang | Langfristig (≥ 4 Jahre) |

| Frühe Einführung fortschrittlicher Chiplet-basierter Verpackung | +0.70% | Penang, Cyberjaya, mit Technologietransfer in andere Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste staatliche Anreize und Steuerbefreiungen

Die Nationale Halbleiterstrategie stellt 25 Milliarden RM an steuerlichen Vergünstigungen bereit, darunter Pionier-Steuerstatus, Investitionszulagen und beschleunigte Lizenzierung. Diese Konditionen haben von 2021 bis Mitte 2024 Investitionszusagen von über 1 Billion RM (232,2 Milliarden USD) ausgelöst, angeführt von Infineons 7-Milliarden-EUR-Siliziumkarbid-Fabrik und der 1,7-Milliarden-EUR-Substratanlage von AT&S. Bevorzugte Körperschaftsteuersätze innerhalb der Sonderwirtschaftszone Johor-Singapur erweitern den Anreizrahmen für KI- und Quantentechnologie-Startups. Das verlässliche politische Umfeld senkt das Markteintrittsrisiko für multinationale Unternehmen und beschleunigt die Skalierung für lokale Zulieferer, was dem malaysischen Halbleitermarkt positiven Schwung verleiht.

Wachsende Inlandsnachfrage nach Elektrifizierung im Automobilbereich

Elektrofahrzeuge enthalten dreimal so viele Halbleiter wie Fahrzeuge mit Verbrennungsmotor. Infineons Werk in Kulim, das darauf ausgelegt ist, bis zum Ende des Jahrzehnts 30 % des globalen Siliziumkarbid-Leistungsmarkts zu bedienen, bestätigt diesen Nachfragefaktor. Malaysias Position als ASEAN-Fahrzeugmontagestandort bedeutet, dass steigende Elektrofahrzeugprogramme direkt in lokale Chipbestellungen münden. Leistungshalbleiter, Batteriemanagementsysteme und fortschrittliche Fahrerassistenzsensoren bilden daher einen inkrementellen Wachstumsstrom für den malaysischen Halbleitermarkt.

Anstieg der globalen 5G-Mobiltelefon-Auslagerung an malaysische OSATs

Führende OSATs, darunter ASE Technology und Unisem, haben Reinraumflächen und fortschrittliche HF-Testgeräte ausgebaut, um der Komplexität von 5G-Mobiltelefonen gerecht zu werden. ASEs fünftes Werk in Penang erhöhte die Gesamtnutzfläche auf 3,4 Millionen Quadratfuß.[3]ASE Holdings, "ASE erweitert seine Chip-Verpackungs- und Testanlage," aseglobal.com In Verbindung mit Malaysias inländischem 5G-Einführungsziel von 84 % Mobilfunkdurchdringung bis 2029 festigen die Auslagerungsströme Penangs Rolle in den globalen Smartphone-Lieferketten.

Aufstieg von Penang als regionales Chip-Testzentrum

Über 350 ausländische Unternehmen und 4.000 KMU sind innerhalb von Penangs „Silicon Island” tätig. Jahrzehntelang angesammeltes Fachwissen erstreckt sich nun auf System-in-Package-Formate und dreidimensionale Integration für Automobil-, KI- und Industrieanwendungen. Lokale Gerätehersteller siedeln sich in unmittelbarer Nähe an, um Upgrade-Zyklen zu verkürzen, während staatliche Zuschüsse die Automatisierung im Rahmen von Industrie 4.0 subventionieren. Diese Netzwerkeffekte halten die Montage- und Testdurchlaufzeiten kurz und ziehen künftige Chiplet-Programme an, was eine nachhaltige Wertschöpfung im malaysischen Halbleitermarkt unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften im fortschrittlichen IC-Design | -1.50% | National, akut in Penang und Cyberjaya | Kurzfristig (≤ 2 Jahre) |

| Steigende Volatilität der Versorgungskosten (Wasser und Strom) | -0.80% | National, insbesondere energieintensive Fabriken betreffend | Mittelfristig (2–4 Jahre) |

| Geopolitische Überabhängigkeit von der China-zentrierten Lieferkette | -1.20% | National, mit stärkster Exposition bei exportorientierten Anlagen | Langfristig (≥ 4 Jahre) |

| Begrenztes lokales Ökosystem für Wafer-Rohstoffe in Halbleiterqualität | -0.90% | National, mit Auswirkungen auf Ambitionen zur vorgelagerten Integration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften im fortschrittlichen IC-Design

Universitäten liefern jährlich nur 5.000 Ingenieurabsolventen, während der Sektor einen Bedarf von rund 50.000 Fachkräften hat, was zu Engpässen im analogen Layout, in der Verifikation und in der fortschrittlichen Verpackung führt. Gehaltsunterschiede gegenüber Singapur beschleunigen den Braindrain. Obwohl die Arm-Malaysia-Allianz innerhalb eines Jahrzehnts 10.000 Ingenieure ausbilden wird, sind kurzfristige Projekthochläufe weiterhin auf ausländische Spezialisten angewiesen. Der Fachkräftemangel bremst die Geschwindigkeit, mit der der malaysische Halbleitermarkt in IP-intensive Tätigkeiten aufsteigen kann.

Steigende Volatilität der Versorgungskosten (Wasser und Strom)

Strom kann bis zu 20 % der Fertigungskosten ausmachen, und an Kraftstoffpreise gekoppelte Tarifanpassungen erzeugen Planungsrisiken. Saisonale Wasserengpässe in Kedah und Penang haben Fabriken bereits dazu veranlasst, in Recyclinganlagen und Rückhaltebecken zu investieren. Die Beschaffung erneuerbarer Energien erfüllt ESG-Ziele, verursacht jedoch zusätzliche Ausgleichskosten, insbesondere bei Rund-um-die-Uhr-Lasten. Diese Variablen belasten die Margenplanung und beeinflussen Standortentscheidungen innerhalb des malaysischen Halbleitermarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise sichern den Umsatz, während Sensoren aufsteigen

Integrierte Schaltkreise hielten im Jahr 2024 einen Marktanteil von 71,40 % am malaysischen Halbleitermarkt, was die tiefe Prozessexpertise belegt, die Mikrocontroller, Leistungsmanagement und Hochleistungslogik umfasst. Teilsegmente wie analoge und HF-Bauelemente profitieren von langjährigen Beziehungen zu globalen Telekommunikationslieferanten. Die Speichermontage bietet Volumenstabilität trotz Preisschwankungen. Der Übergang zur Chiplet-Architektur eröffnet höherwertige fortschrittliche Verpackungsleistungen und hilft lokalen OSATs, ihre Margen zu verbessern.

Sensoren und MEMS verzeichnen bis 2030 den schnellsten CAGR von 10,56 %, angetrieben durch Sicherheitsvorschriften im Automobilbereich, Fabrikautomatisierung und die Verbreitung von Wearables. Malaysische Fertigungslinien produzieren bereits Druck-, Magnet- und Inertialsensoren für globale Tier-1-Automobilmarken. Optische und diskrete Leistungsbauelemente unterstützen weiterhin LED-Beleuchtungs- und Elektrofahrzeug-Laderollouts. Dieser diversifizierte Gerätemix schützt den malaysischen Halbleitermarkt vor Nachfrageschocks in einzelnen Segmenten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Geschäftsmodell: IDM-Skalierung trifft auf Fabless-Agilität

IDMs erzielten im Jahr 2024 einen Anteil von 54,20 % an der Marktgröße des malaysischen Halbleitermarkts und nutzten die durchgängige Kontrolle zum Schutz von Know-how und zur Sicherung der Lieferqualität. Intel, Infineon und STMicroelectronics integrieren Forschung und Entwicklung, Waferverarbeitung und Tests innerhalb ihrer malaysischen Standorte und optimieren so die Rückkopplungsschleifen. Steigende Arbeitskosten und Fachkräftemangel drängen IDMs jedoch zunehmend zu einer höheren Fabrikautomatisierung.

Design- und Fabless-Anbieter sind heute zwar kleiner, expandieren jedoch mit einem CAGR von 9,88 %, da die Politik die IP-Schöpfung fördert. Neu gegründete IC-Design-Parks in Selangor und Penang bieten subventionierte EDA-Tools, während die 250-Millionen-USD-Arm-Partnerschaft die Einstiegshürden für fortschrittliche Prozessorkerne senkt. Erfolgreiche Börsengänge lokaler Designhäuser wie Oppstar unterstreichen das Investoreninteresse. Die Zusammenarbeit zwischen Fabless-Startups und lokalen OSATs stärkt die Ökosystembindung und steigert die Reife des malaysischen Halbleitermarkts.

Nach Endverbraucherbranche: Kommunikation führt, KI beschleunigt

Kommunikationsgeräte verbrauchten im Jahr 2024 27,60 % der Produktion, da globale OEMs die 5G-Funkmontage an malaysische Standorte verlagerten, die Neutralität und ausgereifte HF-Kompetenz bieten. Laufende 5G-Basisstationsausbauten in der ASEAN-Region halten die Nachfrage nach HF-Leistungsverstärkern aufrecht und sichern die Grundauslastung für OSATs.

Arbeitslasten der künstlichen Intelligenz liefern den stärksten prognostizierten CAGR von 11,21 %. Hyperscale-Rechenzentrum-Zusagen in Höhe von 10 Milliarden USD rund um Johor und Cyberjaya treiben Bestellungen für KI-Beschleuniger, Hochbandbreitenspeicher und fortschrittliche Substrate an. Automobil-, Verbraucher- und Industriesegmente tragen ausgewogenes Wachstum bei, da die Elektrofahrzeugdurchdringung, Smart-Home-Geräte und Industrie-4.0-Nachrüstungen zunehmen. Dieses diversifizierte Kundenportfolio stärkt die Umsatzstabilität des malaysischen Halbleitermarkts.

Geografische Analyse

Penang bildet den Anker des malaysischen Halbleitermarkts und beherbergt mehr als 350 multinationale Fabriken und 4.000 unterstützende KMU, die zusammen rund 80 % der nationalen Montage- und Testkapazität ausmachen. Der Clustereffekt der Insel verkürzt Lieferwege, integriert Gerätedienstleistungen und fördert einen raschen Wissenstransfer.

Kedahs Kulim High Tech Park entwickelt sich zum Knotenpunkt für fortschrittliche Fabriken. Infineons 7-Milliarden-EUR-Siliziumkarbidanlage und AT&Ss 1,7-Milliarden-EUR-Substratanlage haben Kedah zu einem Schwerpunkt für Leistungsbauelemente und Substrate gemacht. Selangor, in der Nähe von Kuala Lumpur, konzentriert IC-Designhäuser, regionale Hauptsitze und Risikokapital und nutzt den Zugang zu Flughafen und digitaler Infrastruktur, um die Markteinführungszeit zu verkürzen.

Regional übertraf Malaysia China im Jahr 2024 bei den ausländischen Direktinvestitionen zur Diversifizierung der Halbleiterlieferkette und zog 235 Milliarden USD an, was die strategische Neutralität des Landes unterstreicht.[4]Mark Kennedy et al., "Wie Südostasien mehr ausländische Direktinvestitionen in Chips und KI anziehen kann," Wilson Center, wilsoncenter.org Der Wettbewerb aus Vietnam und Thailand hält aus Kostengründen an, während Singapur um hochwertige Designaufträge konkurriert. Die Sonderwirtschaftszone Johor-Singapur beabsichtigt, Malaysias Fertigungstiefe mit der Kapitalflexibilität Singapurs zu verbinden und potenziell einen grenzüberschreitenden Innovationskorridor zu schaffen.

Die logistische Stärke beruht auf Tiefwasserhäfen in Penang und Port Klang sowie gut ausgebauten Luftfrachtverbindungen, die 48-Stunden-Lieferfenster zu den wichtigsten asiatischen Drehkreuzen ermöglichen. Zu den Schwachstellen zählt die Abhängigkeit von importierten Wafern und Spezialgasen, die die Regierung durch vorgelagerte Anreizpakete zu mindern beabsichtigt. Insgesamt steht die geografische Streuung im Einklang mit einem Aufstieg in der Wertschöpfungskette und stärkt die Widerstandsfähigkeit des malaysischen Halbleitermarkts.

Wettbewerbslandschaft

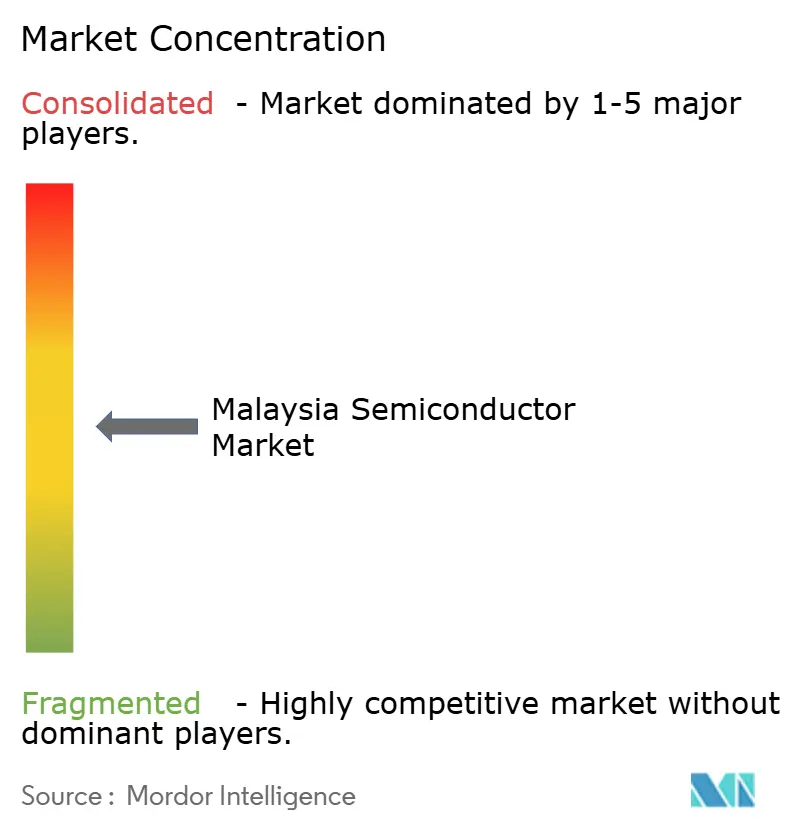

Der malaysische Halbleitermarkt weist eine mittlere Konzentration auf. Führende globale Akteure und ihre lokalen Tochtergesellschaften halten zusammen nahezu 60 % der Gesamtproduktion, während einheimische Unternehmen Nischenrollen in den Bereichen Test, Inspektion und Präzisionsbearbeitung übernehmen. Intels Montage- und Test-Megastandort, Infineons Leistungsbauelement-Fabrik und ASEs erweiterter Verpackungskomplex bilden die multinationale Präsenz. Lokale Marktführer wie Inari Amertron und ViTrox sind auf HF-Modultests bzw. automatisierte optische Inspektion spezialisiert und beliefern mehrere Tier-1-Kunden.

Strategische Schritte in den Jahren 2024–2025 konzentrierten sich auf Kapazitätserweiterung und Technologiemigration. ASE verdreifachte die Penang-Nutzfläche, um die KI- und Automobilnachfrage zu bedienen, während Intel seine 7-Milliarden-USD-Investition in fortschrittliche Verpackung angesichts der globalen Marktlage pausierte. AT&S lieferte Südostasiens erste Hochleistungssubstratlinie und positioniert Malaysia für die Bedienung von Nachfragespitzen bei Hauptplatinen und KI-Beschleunigern. Kooperationsvereinbarungen wie die Arm-Partnerschaft signalisieren den Übergang zur IP-Generierung und zu Designdienstleistungen innerhalb des malaysischen Halbleitermarkts.

Die zunehmende Wettbewerbsintensität beschleunigt die Abwerbung von Talenten und treibt die Löhne nach oben. Unternehmen setzen Stipendien, duale Studiengänge und internationale Rekrutierung ein, um Lücken zu schließen. Die Einführung von Automatisierung und Grünenergie-Stromlieferverträgen senkt die Kosten pro Wafer-Durchlauf und erfüllt die ESG-Anforderungen globaler Kunden. Fusionen und Übernahmen sind begrenzt, aber Nischenakquisitionen im Bereich Bildsensor-Test und Leistungsmodul-Montage werden erwartet, da lokale Spezialisten ihre Portfolios erweitern.

Marktführer der malaysischen Halbleiterindustrie

Infineon Technologies (Malaysia) Sdn. Bhd.

Intel Technology Sdn. Bhd.

STMicroelectronics Sdn. Bhd.

Osram Opto Semiconductors (Malaysia) Sdn. Bhd.

Silterra Malaysia Sdn. Bhd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Malaysia unterzeichnete ein 250-Millionen-USD-Abkommen mit Arm Holdings zum Aufbau lokaler Chip-Design-Kompetenz und zur Ausbildung von 10.000 Ingenieuren.

- Februar 2025: ASE Technology eröffnete sein fünftes Werk in Penang, das auf 3,4 Millionen Quadratfuß erweitert wurde und sich auf KI- und Automobilverpackung konzentriert.

- Januar 2025: AT&S eröffnete seine 1,7-Milliarden-EUR-Substratanlage in Kulim zur Versorgung von KI-Systemen.

- Dezember 2024: Weeroc verpflichtete sich zu 20 Millionen RM für ein Spezialchip-Werk in Selangor, das Anfang 2025 den Betrieb aufnehmen soll.

Berichtsumfang des malaysischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikrocontroller | ||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design- / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Datenverarbeitung / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikrocontroller | |||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design- / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Datenverarbeitung / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des malaysischen Halbleitermarkts im Jahr 2025?

Er wird auf 10,85 Milliarden USD geschätzt, mit einer erwarteten Expansion auf 16,51 Milliarden USD bis 2030.

Wie schnell wächst der Markt?

Der Markt verzeichnet für 2025–2030 einen CAGR von 8,76 %, unterstützt durch anreizgetriebene Investitionszuflüsse.

Welche Gerätekategorie dominiert die malaysische Produktion?

Integrierte Schaltkreise führen mit einem Anteil von 71,40 % und spiegeln die langjährige Stärke in Montage und fortschrittlicher Verpackung wider.

Warum ist die Verfügbarkeit von Fachkräften eine der größten Herausforderungen?

Universitäten liefern jährlich nur 5.000 Ingenieure, weit weniger als die 50.000 Fachkräfte, die die Industrie für IC-Design und fortschrittliche Verpackungsrollen benötigt.

Wie werden Elektrofahrzeuge die Halbleiternachfrage beeinflussen?

Die Elektrofahrzeugproduktion verdreifacht den Halbleitergehalt pro Fahrzeug und steigert die Lieferungen von Leistungsbauelementen und Sensoren aus malaysischen Fabriken.

Wo befinden sich neue Hightech-Fabriken?

Kedahs Kulim High Tech Park beherbergt Siliziumkarbid- und Substrat-Megaprojekte, während Penang das Zentrum für Montage- und Testerweiterungen bleibt.

Seite zuletzt aktualisiert am: