ASEAN-Halbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

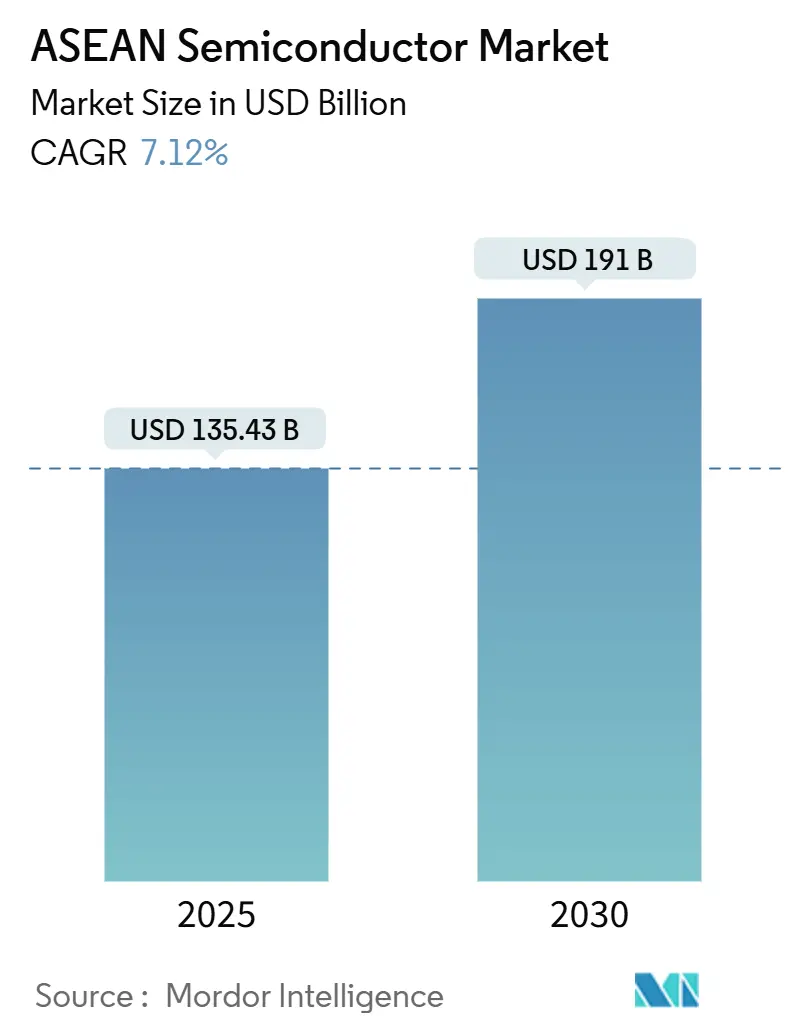

| Marktgröße (2025) | 135.43 Milliarden US-Dollar |

| Marktgröße (2030) | 191 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Halbleitermarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Halbleitermarkts belief sich im Jahr 2025 auf 135,43 Milliarden USD und wird bis 2030 voraussichtlich 191 Milliarden USD erreichen, was einer CAGR von 7,12 % entspricht. Diese Expansion spiegelt die Rolle der Region als wichtiger Diversifizierungsknoten in globalen Lieferketten inmitten geopolitischer Spannungen wider und wird durch die steigende Nachfrage aus Elektrofahrzeugen, KI-Infrastruktur und 5G-Ausbauten angetrieben. Staatliche Anreize, Verlagerungen von Kapazitäten für ausgereifte Technologieknoten aus China sowie der rasche Aufbau chiplet-fähiger Verpackungslinien stärken den Schwung. Multinationale Gießereien vertiefen ihre Präsenz in Malaysia, Singapur und Vietnam, um Risiken abzusichern und eine kosteneffiziente Produktion zu sichern. Gleichzeitig dämpfen steigende Energiepreise und ein Mangel an Ingenieurtalenten das Tempo, mit dem lokale Unternehmen von der Back-End-Montage in Design und fortgeschrittene Fertigung übergehen können.

Wichtigste Erkenntnisse des Berichts

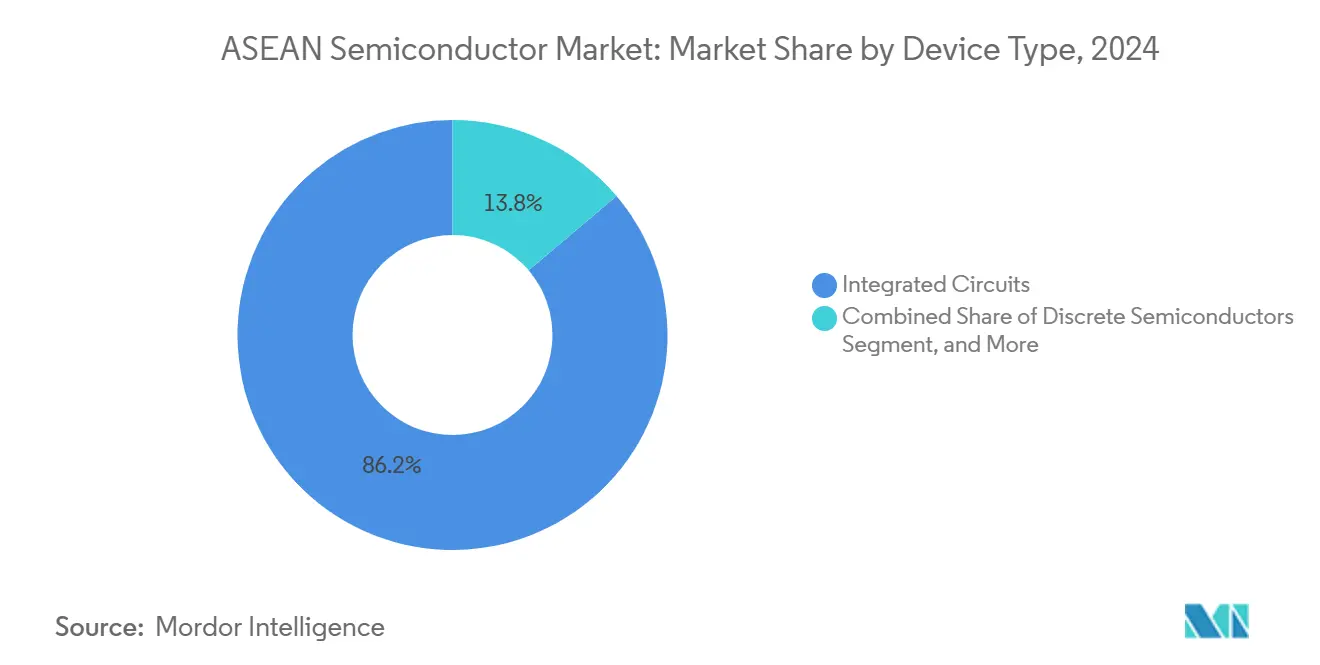

- Nach Gerätetyp hielten integrierte Schaltkreise im Jahr 2024 einen Marktanteil von 86,2 % am ASEAN-Halbleitermarkt; Sensoren und MEMS verzeichneten mit einer CAGR von 7,8 % bis 2030 das schnellste Wachstum.

- Nach Geschäftsmodell entfiel auf das Design-/Fabless-Segment im Jahr 2024 ein Anteil von 68,1 % an der Größe des ASEAN-Halbleitermarkts, und es wird prognostiziert, dass es zwischen 2025 und 2030 mit einer CAGR von 7,5 % wächst.

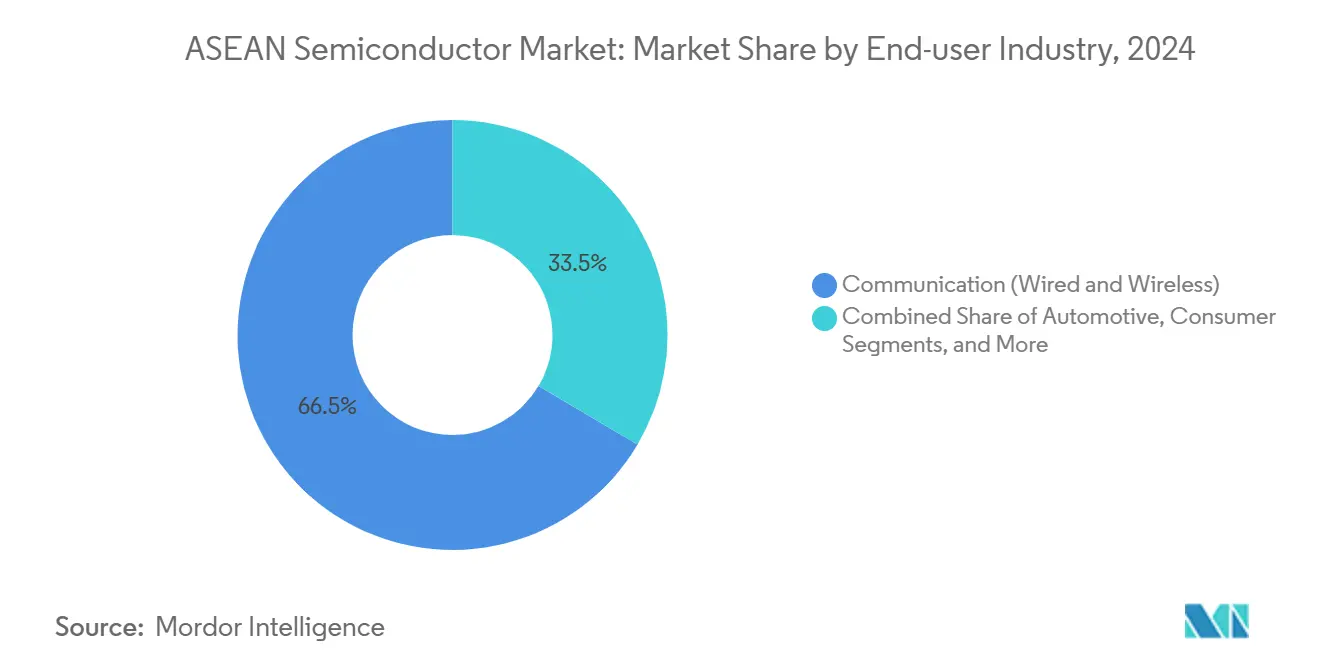

- Nach Endverbraucher führten Kommunikationsanwendungen im Jahr 2024 mit einem Umsatzanteil von 66,5 %, während KI-Workloads bis 2030 mit einer CAGR von 9,9 % zunehmen.

- Nach Land entfiel auf Malaysia im Jahr 2024 ein Umsatzanteil von 47,6 %, während Vietnam bis 2030 die schnellste CAGR von 8,2 % verzeichnen soll.

ASEAN-Halbleitermarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Halbleitern für Elektrofahrzeuge und ADAS | +1.8% | Malaysia, Thailand und Vietnam als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Ausbau KI-gestützter Rechenzentren | +1.5% | Singapur, Malaysia und Indonesien als primäre Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Einführung der 5G-Infrastruktur | +1.2% | Gesamte ASEAN-Abdeckung, Singapur führend | Mittelfristig (2–4 Jahre) |

| Staatliche FDI-Anreize und Subventionsprogramme | +0.9% | Vietnam, Thailand und Indonesien als Schwerpunktbereiche | Langfristig (≥ 4 Jahre) |

| Verlagerung von Kapazitäten für ausgereifte Technologieknoten von China nach ASEAN | +1.1% | Malaysia, Vietnam, Thailand als Nutznießer | Mittelfristig (2–4 Jahre) |

| Entstehung chiplet-fähiger fortgeschrittener Verpackungszentren | +0.7% | Singapur und Malaysia verfügen über fortgeschrittene Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Halbleitern für Elektrofahrzeuge und ADAS

Thailand strebt bis 2030 einen Elektrofahrzeuganteil von 30 % an der Produktion an und zieht damit chinesische Automobilhersteller an, die nun ISO 26262-konforme Leistungs- und Sensorchips von nahegelegenen malaysischen und vietnamesischen Verpackungspartnern beziehen. Infineon erweitert seine Kulim-Linie zur Herstellung von Siliziumkarbid-Bauteilen für Elektrofahrzeug-Wechselrichter, während Qualcomms Snapdragon-Ride-Plattform von regionalen OSATs für Toyota- und FAW-Programme geliefert wird.[1]Stephanie Findlay, „Qualcomm Lands Autonomous Driving Projects with Toyota and FAW's Hongqi,” KrASIA, kr-asia.com Indonesien nutzt seine Nickelreserven, um Batterie- und Leistungshalbleiterprojekte anzuziehen, was die Nachfrage nach Automobil-Chips weiter verstärkt.

Ausbau KI-gestützter Rechenzentren

Hyperscale-Unternehmen verankern neue Cloud-Regionen im Technologiekorridor Singapurs und im Johor-Distrikt Malaysias, die jeweils KI-Beschleuniger und Hochbandbreitenspeicher benötigen, die durch die fortgeschrittene Verpackungskette ASEANs laufen. Von Nvidia unterstützte Design-Pilotprojekte in Ho-Chi-Minh-Stadt zielen darauf ab, Chiplet-Layouts für KI-Trainingscluster zu lokalisieren, während Einschränkungen bei erneuerbaren Energien die Entwicklung kundenspezifischer Energieverwaltungs-ICs für tropische Rechenzentrum-Wärmemanagementanforderungen vorantreiben.

Einführung der 5G-Infrastruktur

Singapur erreichte im Jahr 2025 eine landesweite 5G-Abdeckung, und Malaysia strebt im selben Jahr eine Abdeckung von 80 % der Bevölkerung an, was Massenbestellungen für HF-Frontend-Module und Basisband-ASICs auslöst, die in Penang und Batam montiert werden. Der Östliche Wirtschaftskorridor Thailands integriert 5G zur Ermöglichung von Smart-Factory-IoT, was die Nachfrage nach industriellen Mikrocontrollern steigert, während vietnamesische Netzbetreiber langfristige Rahmenbedingungen herausgeben, die eine planbare Halbleiterbeschaffung ermöglichen.

Staatliche FDI-Anreize und Subventionsprogramme

Vietnam gewährt Steuerbefreiungen von bis zu 15 Jahren für Hightech-Fertigungsanlagen, Malaysia stellt 5 Milliarden USD für seine Nationale Halbleiterstrategie bereit, und Indonesiens Staatsfonds lenkt Kapital in Back-End-Cluster. Grenzüberschreitende Koordination ermöglicht es Unternehmen, Designlabore in Singapur mit Massenverpackung in Vietnam zu verbinden und dabei Anreize zu maximieren und gleichzeitig den ASEAN-Marktzugang zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Ingenieurtalenten für fortgeschrittene Technologieknoten | -1.4% | Singapur und Malaysia als primär betroffene Gebiete | Langfristig (≥ 4 Jahre) |

| Geopolitische Risiken in der Rohstoffversorgung | -0.8% | Gesamte ASEAN-Exposition, Vietnam mit Fokus auf kritische Mineralien | Mittelfristig (2–4 Jahre) |

| Energieintensität gegenüber Dekarbonisierungszielen | -0.6% | Malaysia und Thailand als Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Schwacher lokaler IP-Schutz hemmt Fabless-Wachstum | -0.5% | Vietnam und Indonesien entwickeln Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Ingenieurtalenten für fortgeschrittene Technologieknoten

ASEAN-Universitäten erweitern ihre Lehrpläne für Wafer-Prozesse, doch die Region konkurriert mit Taiwan und den Vereinigten Staaten um erfahrene Ingenieure für 7-nm-Technologie und darunter. Unternehmensrotationsprogramme bringen Fachwissen in neue Fertigungsanlagen, aber lange Lernkurven schränken die Geschwindigkeit von Design-Starts ein und begrenzen, wie schnell ASEAN-Unternehmen Einnahmen aus geistigem Eigentum sichern können.

Geopolitische Risiken in der Rohstoffversorgung

China raffiniert nach wie vor den Großteil der Spezialgase und Seltenen Erden, wodurch ASEAN-Fertigungsanlagen Exportkontrollschocks ausgesetzt sind. Vietnams zehnfacher Anstieg der Seltene-Erden-Produktion bietet Diversifizierungsmöglichkeiten, doch Verarbeitungsanlagen befinden sich noch im Bau, und Malaysias Lynas-Raffinerie sieht sich strengen Umweltprüfungen gegenüber.[2]„China Is King of These Critical Metals,” Channel News Asia, channelnewsasia.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise erhalten verpackungsgetriebenes Wachstum aufrecht

Integrierte Schaltkreise erzielten im Jahr 2024 einen Umsatzanteil von 86,2 % und wachsen mit einer CAGR von 7,8 %, wodurch die Größe des ASEAN-Halbleitermarkts stark auf System-on-Chip- und Chiplet-Module für KI- und mobile Workloads ausgerichtet bleibt. Diskrete Leistungsbauelemente liegen dahinter, erhalten jedoch Auftrieb durch Elektrofahrzeug-Ladegeräte und Wechselrichter für erneuerbare Energien.

Fortgeschrittene Verpackungszentren in Singapur und Malaysia laminieren nun Logik-, Speicher- und E/A-Dies auf einzelne Substrate und monetarisieren das Wärmemanagement-Know-how, das für 3D-IC-KI-Beschleuniger benötigt wird. Optoelektronikzentren in vietnamesischen Smartphone-Linien erhalten eine stetige Sensornachfrage aufrecht, während MEMS-Lieferanten auf industrielle Druck- und Trägheitseinheiten für Smart-Factory-Einführungen umschwenken.

Nach Geschäftsmodell: Fabless-Wachstum verlagert Wertschöpfung

Designorientierte Unternehmen repräsentierten im Jahr 2024 68,1 % des Umsatzes, was zeigt, wie die Schaffung geistigen Eigentums den ASEAN-Halbleitermarkt neu gestaltet. Fabless-Startups in Ho-Chi-Minh-Stadt nutzen subventionierte EDA-Lizenzen, um RISC-V-Kerne zu entwerfen, die später in den OSAT-Ablauf in Penang einfließen und dabei höhere Bruttomargen als herkömmliche Montageaufträge erzielen.

IDMs halten weiterhin Kapazitätspuffer aufrecht – GlobalFoundries Singapore und die malaysische Linie von UMC sichern die Versorgung mit ausgereiften Technologieknoten –, lagern jedoch zunehmend 2,5D-Paketbauten an regionale Konsortiumspartner aus. Gestärkte IP-Schutzgesetze und grenzüberschreitende F&E-Zuschüsse zielen darauf ab, Tape-outs lokal zu halten und die Abwanderung von Fachkräften zu verlangsamen.

Nach Endverbraucherbranche: KI treibt den Nachfragewandel voran

Kommunikationselektronik hielt im Jahr 2024 einen Anteil von 66,5 %, aber KI-Server verzeichnen nun die schnellste CAGR von 9,9 % und verschieben den Marktanteil des ASEAN-Halbleitermarkts hin zu Hochleistungsrechen-Dies, die fortgeschrittene Interposer erfordern. Industrielle IoT-Einführungen rund um 5G-Fabriken treiben eine robuste Nachfrage nach Mikrocontrollern an, während die Expansion von Elektrofahrzeugen automotive ADAS-SOCs anhebt, die ISO 26262 erfüllen.

Verbrauchergeräteströme bleiben robust, da Vietnam und Malaysia Smartphones und Laptops produzieren, doch Ersatzzyklen verlängern sich, was Lieferanten dazu veranlasst, sich in Mixed-Signal-ASICs für Edge-KI-Peripheriegeräte zu diversifizieren.

Geografische Analyse

Malaysia hielt im Jahr 2024 einen Umsatzanteil von 47,6 % dank seines jahrzehntelangen OSAT-Clusters, aber Vietnams CAGR von 8,2 % lässt erwarten, dass dieser Abstand bis 2030 schrumpfen wird. Singapur behält einen wichtigen Anteil von 10 % für forschungsintensive Wafer- und Ausrüstungsproduktion.

Malaysias etablierte Lieferantennetzwerke, staatliche Unterstützung in Höhe von 5 Milliarden USD und Seltene-Erden-Raffination halten seine Fertigungsanlagen ausgelastet und die Margen gesund, trotz des Drucks durch Energiekosten. Penangs „Silicon Island” beherbergt weiterhin Erweiterungen von ASE Group und STATS ChipPAC und festigt Malaysias Position im Zentrum des ASEAN-Halbleitermarkts.

Vietnams aggressive Steuerbefreiungen, 16 Freihandelsabkommen und Intels Flaggschiff-Test- und Montagewerk haben die Messlatte für die Geschwindigkeit von Kapazitätserweiterungen hoch gelegt. Das 75-Millionen-USD-Fab-Lab in Da Nang verankert fortgeschrittene Verpackungskompetenzen, während ab 2027 geltende Pflichten zur Verwendung lokaler Chips die inländischen Designpools vertiefen.[3]„Đà Nẵng đầu tư mạnh cho ngành công nghiệp bán dẫn,” Vietnamplus.vn

Singapur verbindet erstklassige IP-Rahmenbedingungen mit einer Silicon-Box-Investition in Höhe von 2 Milliarden USD, die chiplet-fähige Substrate in den Maßstab bringt. Obwohl die Arbeitskosten die der Mitbewerber übersteigen, ziehen seine verlässliche Regulierung und die Nähe zu globalem Kapital weiterhin Hauptsitz- und F&E-Mandate an. Thailand und Indonesien vervollständigen das Bild: Der Östliche Wirtschaftskorridor Bangkoks bietet Anreize für Automobil-Chips; Jakarta setzt auf die Nähe zur Batterielieferkette, um Leistungsbauelement-Fertigungsanlagen zu kultivieren.

Wettbewerbslandschaft

Der ASEAN-Halbleitermarkt unterstützt ein Mosaik aus multinationalen Unternehmen und einheimischen Herausforderern. GlobalFoundries' 300-mm-Fertigungsanlage in Woodlands deckt die Nachfrage von 0,13 µm bis 22 nm ab, während der malaysische Standort von UMC Überlaufkapazitäten absichert. Micron treibt DRAM-Stapellinien in Singapur voran, um KI-Server zu versorgen.

Zu den regionalen Herausforderern gehören vietnamesische Designhäuser, die KI-Inferenzkerne für Cloud-Kunden entwerfen, und malaysische IP-Boutiquen, die RISC-V-Erweiterungen gemeinsam mit Arm-Partnerschaften entwickeln. Die OSAT-Marktführer ASE Group und Amkor erweitern ihre Paketportfolios auf 2,5D und Fan-out und gewinnen Chiplet-Geschäfte von Nordostasien.

Staatliche Anforderungen an lokale Inhalte verlagern Ausschreibungen zugunsten von Lieferanten mit einheimischen Kapazitäten, was multinationale Unternehmen dazu veranlasst, Joint Ventures zu gründen oder „copy-exact”-Module innerhalb der ASEAN-Grenzen zu bauen. Patentanmeldungen für feuchtigkeitstolerante Passivierungsschichten und Chiplet-Verbindungen mit geringer Latenz unterstreichen ein reifendes Innovationsgefüge.[4]„BoS Semiconductors joins UCIe Consortium…,” Design-reuse.com

Marktführer der ASEAN-Halbleiterbranche

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Operations Pte. Ltd.

United Microelectronics Corporation (Singapore)

Infineon Technologies Asia Pacific Pte. Ltd.

Silicon Box Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Vietnams Premierminister schreibt bis 2027 inländische Chip-Design- und Fertigungskapazitäten vor, um die Wertschöpfungskette zu vertiefen.

- August 2025: Da Nang startet ein 75-Millionen-USD-Fab-Lab zur Beschleunigung der Entwicklung fortgeschrittener Verpackungskompetenzen.

- Juli 2025: Samsung sichert sich einen KI-Chip-Vertrag mit Tesla, was den wachsenden Stellenwert der ASEAN-Produktion in Hochleistungssegmenten signalisiert.

- Mai 2025: Vietnams Finanzminister und Samsung erörtern Mehrwertsteueranreize, wodurch sich Samsungs Gesamtinvestition auf 23,2 Milliarden USD erhöht.

Berichtsumfang des ASEAN-Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Singapur |

| Malaysia |

| Thailand |

| Vietnam |

| Indonesien |

| Übrige ASEAN-Länder |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Nach Land | Singapur | |||

| Malaysia | ||||

| Thailand | ||||

| Vietnam | ||||

| Indonesien | ||||

| Übrige ASEAN-Länder | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Halbleitermarkt im Jahr 2025?

Er wird auf 135,43 Milliarden USD geschätzt und soll bis 2030 eine CAGR von 7,12 % verzeichnen.

Welches Land führt die ASEAN-Halbleiterproduktion an?

Malaysia hält dank seines ausgereiften Montage- und Test-Ökosystems 47,6 % des Umsatzes im Jahr 2024.

Was treibt die künftige Chip-Nachfrage in Südostasien an?

Die Einführung von Elektrofahrzeugen, der Aufbau von KI-Rechenzentren und der Ausbau von 5G liefern den stärksten mehrjährigen Nachfragesog.

Warum verlagern Unternehmen Kapazitäten für ausgereifte Technologieknoten nach ASEAN?

Kostenvorteile, Diversifizierung geopolitischer Risiken und großzügige FDI-Anreize fördern die Migration aus China.

Was ist die am schnellsten wachsende Endanwendung für Chips in der Region?

KI-Workloads, insbesondere Rechenzentrum-Beschleuniger, expandieren bis 2030 mit einer CAGR von 9,9 %.

Seite zuletzt aktualisiert am: