Größe und Marktanteil des vietnamesischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

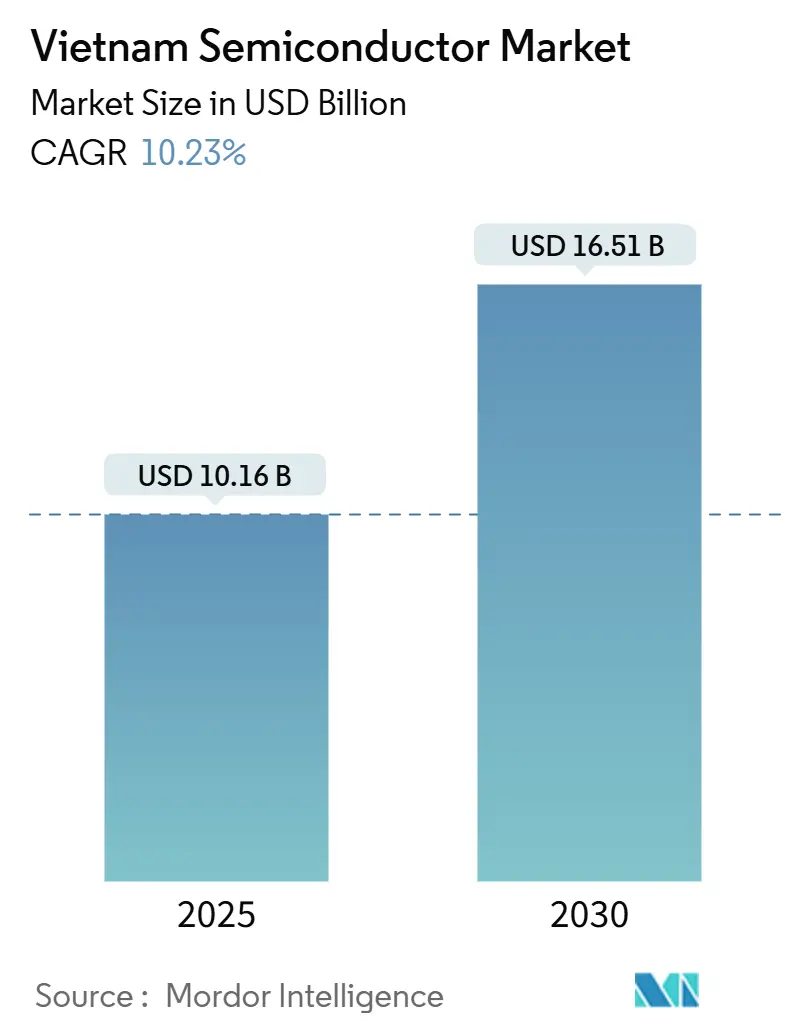

| Marktgröße (2025) | 10.16 Milliarden US-Dollar |

| Marktgröße (2030) | 16.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Halbleitermarkts von Mordor Intelligence

Die Größe des vietnamesischen Halbleitermarkts beläuft sich im Jahr 2025 auf 10,16 Milliarden USD und wird voraussichtlich bis 2030 auf 16,51 Milliarden USD anwachsen, was einer CAGR von 10,23 % entspricht. Diese robuste Entwicklung positioniert den vietnamesischen Halbleitermarkt als zentralen alternativen Fertigungsstandort für Unternehmen, die ihre auf China ausgerichteten Lieferketten neu ausrichten. Ausländische Direktinvestitionen von Intel, Samsung und Amkor sichern fortschrittliche Montage- und Testkapazitäten, während die steigende Nachfrage aus den Bereichen Smartphones, IoT und KI-Anwendungen das langfristige Mengenwachstum stützt. Staatliche Anreize im Rahmen der Nationalen Halbleiterstrategie 2024–2030 und bevorzugte Handelsbeziehungen mit den Vereinigten Staaten beschleunigen die Lokalisierung in den Bereichen Geräteverpackung und Design. Anhaltende Lücken in der vorgelagerten Wertschöpfungskette, wie die Abhängigkeit von importierten Gasen höchster Reinheit, bleiben bestehen, doch die Seltenerdmineralreserven schaffen eine strategische Absicherung, mit der nur wenige Wettbewerber mithalten können.[1]Community Intel, "Lernen Sie Intel-Standorte kennen: Vietnam," Intel, intel.com

Wichtigste Erkenntnisse des Berichts

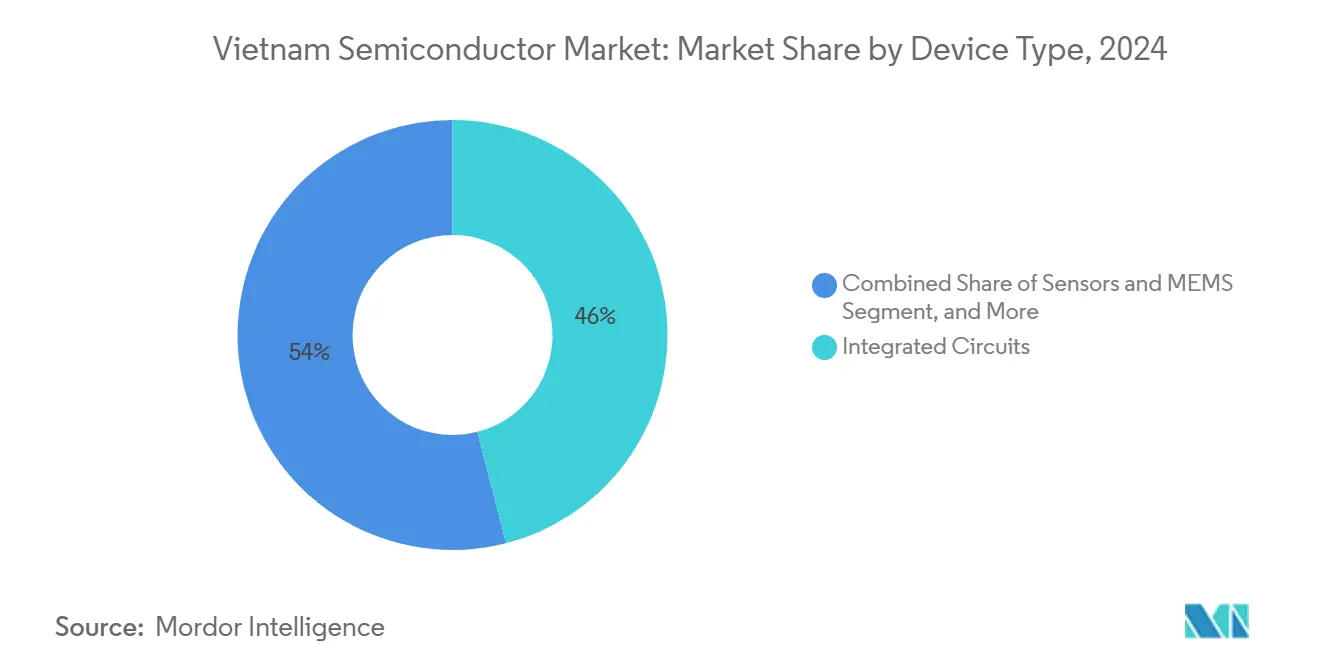

- Nach Gerätetyp führten integrierte Schaltkreise im Jahr 2024 mit einem Umsatzanteil von 46 %; Sensoren und MEMS werden bis 2030 voraussichtlich mit einer CAGR von 13,21 % wachsen.

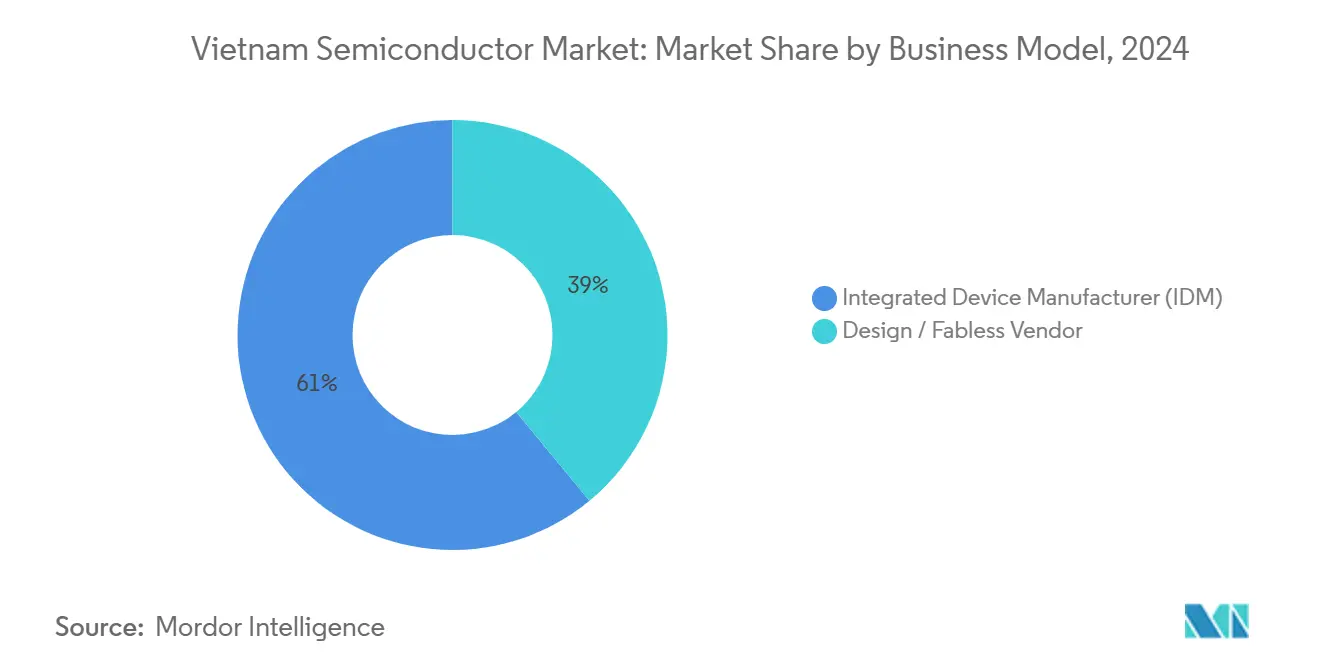

- Nach Geschäftsmodell hielten IDM-Betriebe im Jahr 2024 einen Anteil von 61 % an der Größe des vietnamesischen Halbleitermarkts; das Fabless-Segment wird bis 2030 voraussichtlich mit einer CAGR von 12,88 % wachsen.

- Nach Endverbraucherbranche entfielen im Jahr 2024 29 % des Marktanteils des vietnamesischen Halbleitermarkts auf Kommunikationsanwendungen; Anwendungen im Bereich künstliche Intelligenz werden über denselben Zeitraum voraussichtlich mit einer CAGR von 13,89 % wachsen.

Trends und Erkenntnisse des vietnamesischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende ausländische Direktinvestitionen durch Intel-, Samsung- und Amkor-Standorte | +2.10% | Nordvietnam (Bac Ninh, Thai Nguyen) | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize der staatlichen „Nationalen Halbleiterstrategie 2024–2030” | +1.80% | National, konzentriert in Ho-Chi-Minh-Stadt und Hanoi | Langfristig (≥ 4 Jahre) |

| Ausbau der vietnamesischen Elektroniksexportbasis (Smartphones/IoT) | +1.50% | Globale Exportmärkte, vorwiegend USA und EU | Kurzfristig (≤ 2 Jahre) |

| Seltenerdmineralvorkommen zur Erschließung lokaler vorgelagerter Materialien | +1.20% | Nördliche Provinzen mit Bergbaubetrieben | Langfristig (≥ 4 Jahre) |

| 1.000 importierte Chip-IP-Lizenzen senken Einstiegshürden im Designbereich | +0.90% | National, mit Konzentration in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Talentpipeline (50.000 Ingenieure bis 2030) | +1.40% | National, erste Erfolge in Ho-Chi-Minh-Stadt, Hanoi und Da Nang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ausländische Direktinvestitionen durch Intel-, Samsung- und Amkor-Standorte

Großinvestitionen von Intel, Samsung und Amkor schaffen fortschrittliche System-in-Package-Kapazitäten und bilden regionale Zentren für Verpackungstechnologien der nächsten Generation, die für KI- und 5G-Geräte unerlässlich sind. Intels Standort verarbeitet die Hälfte des weltweiten Verpackungs- und Testvolumens des Unternehmens. Samsungs fortlaufende jährliche Investitionen in Höhe von 1 Milliarde USD und Amkors 1,6-Milliarden-USD-Werk in Bac Ninh erhöhen die Kapazität und den Technologietransfer, der den vietnamesischen Halbleitermarkt in der Wertschöpfungskette aufwertet.[2]"Amkors neuestes Werk soll in Vietnam eröffnet werden," Amkor Technology, amkor.com Spillover-Effekte umfassen die Lokalisierung von Zulieferern und die Weiterqualifizierung der Belegschaft in den nördlichen Industriezonen.

Steuerliche Anreize der staatlichen „Nationalen Halbleiterstrategie 2024–2030”

Die Regierung gewährt vier Jahre vollständige Einkommensteuerbefreiung, gefolgt von einem neunjährigen Steuersatz von 50 %, was einen fiskalischen Vorteil gegenüber regionalen Wettbewerbern schafft.[3]"Volltext des Dekrets 205/2025-NĐ-CP zur Änderung…," Regierung Vietnams, chinhphu.vn Ein vom Premierminister geleiteter Lenkungsausschuss koordiniert die Ministerien, um eine kohärente Politikumsetzung sicherzustellen, die langfristige Investitionen verankert. Die Ambitionen gehen über die Montage hinaus und umfassen Design und letztendlich die Fertigung, was den Aufstieg der vietnamesischen Halbleiterindustrie in der Wertschöpfungskette stärkt.

Ausbau der vietnamesischen Elektroniksexportbasis

Die Elektronikexporte erreichten im Jahr 2023 einen Wert von 142 Milliarden USD und sichern damit die nachgelagerte Nachfrage nach Chips, die in Smartphones, IoT-Sensoren und 5G-Infrastruktur eingesetzt werden. Samsungs Smartphone-Produktion und MediaTeks „Make in Vietnam”-Programm für Wi-Fi-6/7-Chipsätze veranschaulichen den positiven Rückkopplungskreislauf zwischen Auftragsfertigung und inländischem Chipdesign. Eine größere Exportplattform schützt die Auslastungsraten der Fertigungsanlagen und rechtfertigt anhaltende Kapitalzuflüsse.

Seltenerdmineralvorkommen zur Erschließung lokaler vorgelagerter Materialien

Vietnam verfügt über die weltweit zweitgrößten Seltenerdreserven und verschafft dem vietnamesischen Halbleitermarkt damit eine einzigartige vorgelagerte Absicherung, da die Vereinigten Staaten die Sicherheit kritischer Materialien priorisieren. Staatliche Pläne zur Entwicklung eines nachhaltigen Bergbaus und einer nachhaltigen Verarbeitung sind direkt mit chemischen Vorprodukten für Halbleiter verknüpft und differenzieren das Land von Malaysia und Thailand, wo vergleichbare Reserven fehlen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen von Wafer-Fertigungsanlagen unterhalb von 28 nm im Inland | -1.70% | National, betrifft die Produktion fortschrittlicher Knoten | Langfristig (≥ 4 Jahre) |

| Ingenieurmangel gegenüber dem jährlichen Bedarf | -1.30% | National, besonders ausgeprägt in Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Netzinstabilität für energieintensive Fertigungsanlagen in Süd- und Zentralvietnam | -0.80% | Süd- und Zentralvietnam | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten Gasen und Chemikalien höchster Reinheit | -0.60% | National, betrifft alle Fertigungsbetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen von Wafer-Fertigungsanlagen unterhalb von 28 nm im Inland

Vietnam verfügt nicht über Fertigungsanlagen für fortschrittliche Knoten, sodass hochmargige KI-Prozessoren und führende mobile Chips auf Importe angewiesen sind. Kapitalintensität von über 10 Milliarden USD und ein hoher Versorgungsbedarf erschweren den lokalen Aufbau. Ohne Kapazitäten unterhalb von 28 nm entgehen dem vietnamesischen Halbleitermarkt die höchsten Wertschöpfungspools in der Lieferkette, obwohl staatlich vermittelte Partnerschaften mit taiwanesischen Gießereien diese Lücke über einen längeren Zeitraum schließen könnten.

Ingenieurmangel gegenüber dem Bedarf

Die aktuelle Ingenieurausbildung deckt nur etwa 40–50 % des jährlichen Bedarfs von 150.000 Stellen, was Unternehmen zwingt, Talente zu importieren oder die Expansion zu verlangsamen. Die Gehaltsinflation untergräbt die Lohnkostenvorteile, insbesondere im Designbereich, wo Vietnam derzeit etwa 7.000 Ingenieure beschäftigt – weit unter Taiwans Kapazitäten. Beschleunigte Hochschulprogramme werden ausgebaut, benötigen jedoch mehrere Zyklen, um die Lücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise sichern fortschrittliche Verpackungskapazitäten

Integrierte Schaltkreise hielten im Jahr 2024 einen Anteil von 46 % am vietnamesischen Halbleitermarkt und unterstreichen damit ihre zentrale Rolle bei der Aufrechterhaltung von Montage- und Testvolumina. Intel, Samsung und Amkor sind auf fortschrittliche Fan-out-Technologien auf Wafer-Ebene und SiP-Technologien spezialisiert, die auf die steigende Nachfrage nach KI-Beschleunigern und 5G-HF-Modulen ausgerichtet sind. Sensoren und MEMS verzeichnen trotz ihres kleineren Anteils mit 13,21 % die höchste CAGR im Segment, da die Akzeptanz in der Automobil- und IoT-Branche zunimmt. Das geplante Fab-Labor in Da Nang im Wert von 1,8 Milliarden USD wird die Gesamtgröße des vietnamesischen Halbleitermarkts für integrierte Schaltkreis-Verpackungskapazitäten um zusätzlich 10 Millionen Einheiten jährlich erhöhen und globale Engpässe in der fortschrittlichen Modulproduktion lindern.

Vietnams diskrete Leistungsbauelemente und Optoelektronik verzeichnen eine stabile Nachfrage aus den Bereichen Mobiltelefone und LED-Beleuchtung, während Nischen-Analog-Digital-Wandler wie der CTDA200M der CT Group eine beschleunigte Verkürzung der Designzyklen aufweisen. Der Zugang zu 1.000 importierten IP-Blöcken verkürzt die Verifikationsschleifen weiter und erhöht die Designerfolge bei lokalen Fabless-Unternehmen.

Nach Geschäftsmodell: IDM-Präsenz bildet das Produktionsrückgrat

IDM-Betriebe machten im Jahr 2024 61 % der Größe des vietnamesischen Halbleitermarkts aus, gestützt auf Intels umfassendes Verpackungsportfolio und Samsungs vertikal integriertem Speicher- und Logik-Stack. Diese Dominanz gewährleistet eine vorhersehbare Kapazitätsauslastung und fördert die Zuliefererkonzentration in den nördlichen Provinzen, was die Logistikkosten senkt. Das Fabless-Modell ist dennoch das am schnellsten wachsende mit einer CAGR von 12,88 %, angeführt von FPT Semiconductor, Viettel High Tech und Marvells geplantem Designzentrum in Ho-Chi-Minh-Stadt. Staatliche Anreize zur Befreiung von IP-Importzöllen und zur Vereinfachung von IC-Tape-out-Genehmigungen begünstigen neue Marktteilnehmer weiter in Richtung Fabless-Wirtschaft und lassen bis 2030 eine ausgewogenere Struktur erwarten.

Fab-Light-Strategien gewinnen an Bedeutung, da lokale Unternehmen die Waferproduktion nach Taiwan auslagern und gleichzeitig Verifikation und Verpackung im Inland behalten. Dieser hybride Ansatz begrenzt das Kapitalrisiko und erhöht die lokale Wertschöpfung, was mit den Zielen der Nationalen Strategie übereinstimmt.

Nach Endverbraucherbranche: Kommunikationsbasis treibt KI-Dynamik voran

Kommunikationsgeräte, hauptsächlich Smartphones und Telekommunikations-Basisstationen, hielten im Jahr 2024 einen Anteil von 29 % an der Größe des vietnamesischen Halbleitermarkts. Samsungs Mehrwerkkomplex ist der weltweit zweitgrößte Mobiltelefon-Produzent und damit ein stetiger Abnehmer von PMICs, HF-Frontends und Bildsensoren. Arbeitslasten im Bereich künstliche Intelligenz verzeichnen mit einer CAGR von 13,89 % die stärkste Expansion, angetrieben durch die Verpackungsnachfrage nach Hochbandbreitenspeicher und Chiplets für Rechenzentrum-Inferenz. FPTs KI-Forschungs- und Entwicklungszentrum in Da Nang und VinAIs Edge-KI-Kooperationen mit Qualcomm zeigen, wie der vietnamesische Halbleitermarkt aufkommende Rechenarchitekturen nun mitgestaltet und nicht nur verfolgt.

Automobilelektronik gewinnt an Fahrt, da VinFasts Elektrofahrzeug-Roadmap reift und Tier-1-Zulieferer ADAS-Module lokalisieren. Unterhaltungselektronik, industrielle Automatisierung und staatliche Sicherheitsprojekte runden die diversifizierte Nachfrage ab und puffern zyklische Schwankungen in einzelnen Branchen ab.

Geografische Analyse

Nordvietnam bildet das Rückgrat der Großserienproduktion. Bac Ninh beherbergt Amkors Flaggschiff-SiP-Werk mit 200.000 m² und Samsungs Speicherlinie, während Thai Nguyen Smartphones und integrierte Schaltkreise für den Export verpackt. Zusammen machen diese Provinzen schätzungsweise 65 % der Größe des vietnamesischen Halbleitermarkts in der Montage- und Verpackungsproduktion aus. Ho-Chi-Minh-Stadt führt im Bereich Design und Softwareintegration mit über 50 Fabless-Unternehmen und multinationalen Forschungs- und Entwicklungszentren. Marvells Expansion und FPTs Chip-Design-Akademien machen den südlichen Knotenpunkt zum wichtigsten Talentmagneten.

Da Nang bildet einen aufstrebenden dritten Pol, der sich auf das fortschrittliche Verpackungs-Fab-Labor im Wert von 1,8 Milliarden USD konzentriert. Die zentrale Lage verkürzt die Logistik zwischen den nord-südlichen Lieferketten und verringert das Konzentrationsrisiko. Infrastrukturprogramme wie der Flughafen Long Thanh und Stromnetzaufrüstungen erhöhen die Widerstandsfähigkeit, die für energieintensive Prozessabläufe entscheidend ist. Freihandelsabkommen mit den Vereinigten Staaten, Japan und Südkorea erweitern den Marktzugang und vereinfachen die Genehmigung von Dual-Use-Technologien.

Der Wettbewerb aus Malaysia und Singapur bleibt intensiv, doch der vietnamesische Halbleitermarkt behält einen Lohnkostenvorteil in Verbindung mit tief verwurzelten Elektronikfertigungs-Ökosystemen. Dekret 205/2025 erleichtert zudem Landpacht- und Zollverfahren, beschleunigt die Linienqualifizierung und den Geräteimport. Diese strukturellen Vorteile treiben die prognostizierte CAGR von 10,23 % trotz externer Gegenwinds voran.[4]"Wird der amerikanische 'Riese' Marvell das weltweit führende Halbleiter-Designzentrum in der Exportverarbeitungszone Tan Thuan eröffnen?" Tan Thuan Corporation, tanthuan.com.vn

Wettbewerbslandschaft

Rund 50 Designunternehmen und 15 Verpackungsbetriebe bilden ein mäßig konzentriertes Feld. Intel, Samsung und Amkor dominieren die Hochvolumenproduktion, während lokale Marktführer wie FPT Semiconductor, Viettel High Tech und VNPT Technology in die Bereiche PMICs, HF-Transceiver und LED-Treiber expandieren. Vertikale Integration entwickelt sich zu einem gemeinsamen Thema. FPTs „FPT Chip Inside”-Ökosystem bündelt IP, Schulungen und Software-Support und ermutigt inländische OEMs, lokale Dies zu spezifizieren. MediaTeks gemeinsames Labor mit Viettel und FPT ermöglicht Co-Tape-outs für Wi-Fi-7-Chipsätze – ein frühes Zeichen für Co-Creation-Modelle.

Die Technologieführerschaft konzentriert sich auf fortschrittliche Fan-out-Verpackung, Chiplet-Interposer und KI-gestützte EDA-Werkzeuge. Die Beschaffung umfangreicher ARM- und Cadence-Lizenzen beschleunigt Verifikationszyklen und verringert den Abstand zu taiwanesischen Designhäusern. Die Qualitätskonformität mit ISO 26262 und aufkommenden KI-Governance-Standards wird zu einem Differenzierungsmerkmal, da Automobil- und Verteidigungskunden eine nachvollziehbare Design-Herkunft fordern.

Während Ingenieurmangel und die Abhängigkeit von importierten Materialien das kurzfristige Aufwärtspotenzial begrenzen, signalisiert das erhebliche gebundene Kapital von über 4 Milliarden USD, dass strategische Investoren Vietnam als dauerhaften Knotenpunkt in globalen Lieferkettendiversifizierungsplänen betrachten.

Marktführer der vietnamesischen Halbleiterindustrie

Samsung Electronics Vietnam Thai Nguyen Co., Ltd.

Intel Products Vietnam Co., Ltd.

Amkor Technology Vietnam Limited Company

Hana Micron Vina Co., Ltd.

FPT Semiconductor Joint Stock Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Coherent Corporation eröffnete ein Werk im Wert von 127 Millionen USD in Dong Nai für Siliziumkarbid-Substrate und optische Geräte.

- Juli 2025: CT Group stellte den CTDA200M 12-Bit-200-MSPS-ADC vor, der in sechs Monaten entwickelt wurde und für die TSMC-Fertigung vorgesehen ist.

- Juli 2025: Vizeministerpräsident Nguyen Chi Dung vereinbarte mit Taiwans Verband für nachhaltige wirtschaftliche Entwicklung, 16 Experten für den Transfer von Halbleiter-Forschung und -Entwicklung zu entsenden.

- Mai 2025: FPT präsentierte sein „FPT Chip Inside”-Ökosystem auf der SEMICON Southeast Asia und verpflichtete sich, 10.000 Fachkräfte auszubilden.

Berichtsumfang des vietnamesischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design- / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design- / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Halbleitermarkt heute?

Die Größe des vietnamesischen Halbleitermarkts beträgt im Jahr 2025 10,16 Milliarden USD und wird bis 2030 voraussichtlich 16,51 Milliarden USD erreichen.

Wie lautet die Wachstumsprognose für Vietnams Chipsektor?

Der Markt wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,23 % wachsen, dank anhaltender ausländischer Direktinvestitionen und staatlicher Anreize.

Welche Gerätekategorie hat den größten Umsatzanteil?

Integrierte Schaltkreise machen 46 % des Marktumsatzes aus, bedingt durch die robuste Verpackungs- und Testnachfrage globaler OEMs.

Welches Geschäftsmodell wächst am schnellsten?

Das Fabless-Modell wird voraussichtlich mit einer CAGR von 12,88 % wachsen, da lokale Unternehmen importierte IP und ausgelagerte Waferproduktion nutzen.

Warum ist Vietnam für Halbleiterinvestoren attraktiv?

Wettbewerbsfähige Steuerbefreiungen, niedrige Arbeitskosten, Seltenerdressourcen und die Nähe zu etablierten Elektronikfertigungs-Clustern ziehen multinationales Kapital an.

Was sind die größten Herausforderungen für lokale Chiphersteller?

Zu den wichtigsten Hürden zählen das Fehlen von Fertigungsanlagen unterhalb von 28 nm, Ingenieurmangel, Netzinstabilitäten sowie die Abhängigkeit von importierten Spezialgasen und Chemikalien.

Seite zuletzt aktualisiert am: