Größe und Marktanteil des taiwanesischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

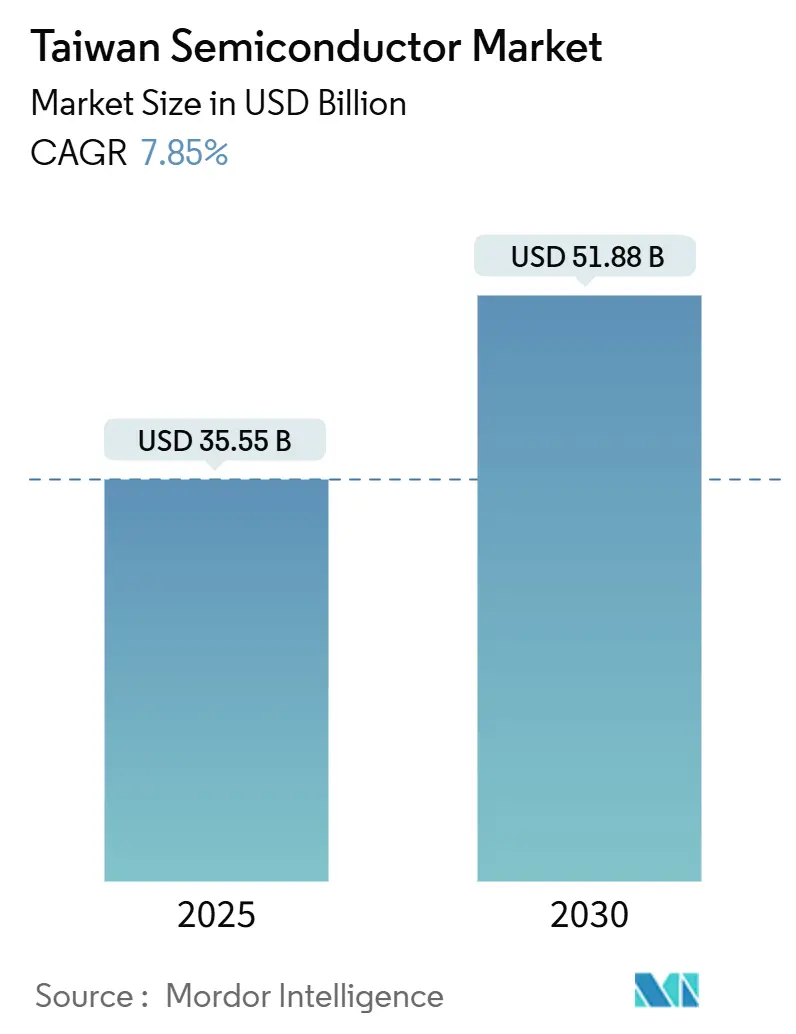

| Marktgröße (2025) | 35.55 Milliarden US-Dollar |

| Marktgröße (2030) | 51.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.85% CAGR |

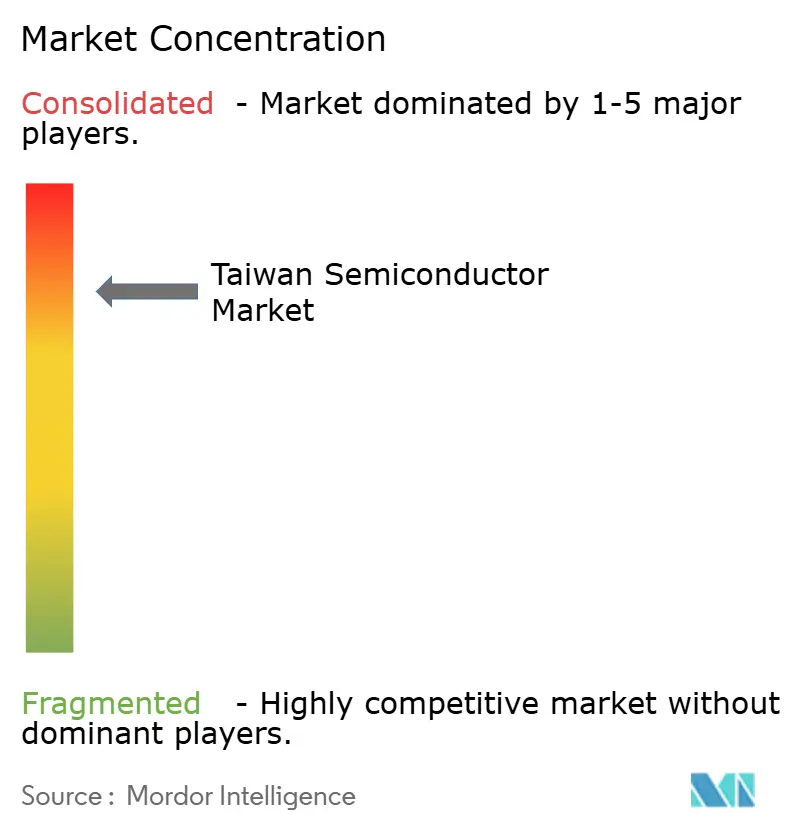

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Halbleitermarkts von Mordor Intelligence

Die Größe des taiwanesischen Halbleitermarkts betrug im Jahr 2025 35,55 Milliarden USD und wird bis 2030 voraussichtlich 51,88 Milliarden USD erreichen, was einer CAGR von 7,85 % im Prognosezeitraum entspricht. Taiwan bleibt das unverzichtbare Zentrum für die Produktion fortschrittlicher Knoten, fertigt mehr als 90 % der weltweit modernsten Chips und verankert die globale Nachfrage nach Hardware für physische KI. Hochleistungsrechnen generiert bereits mehr als die Hälfte des Wafer-Umsatzes von TSMC, und die Massenproduktion von 2-nm-Bauteilen Ende 2025 wird diesen Vorteil weiter ausbauen. Nearshoring-Programme in Japan, Deutschland und den Vereinigten Staaten beschleunigen den Technologietransfer und stärken gleichzeitig Taiwans Kontrolle über das Sub-7-nm-Know-how. Energieverbrauch, Wasserresilienz und geopolitische Spannungen bilden die wesentlichen Gegenwindfaktoren; staatliche Zusagen in Höhe von 160,1 Milliarden NTD (5,36 Milliarden USD) und private Investitionen in Panel-Level-Packaging deuten jedoch darauf hin, dass die Kapazitätserweiterungen diese Einschränkungen bis 2030 übertreffen werden.

Wichtigste Erkenntnisse des Berichts

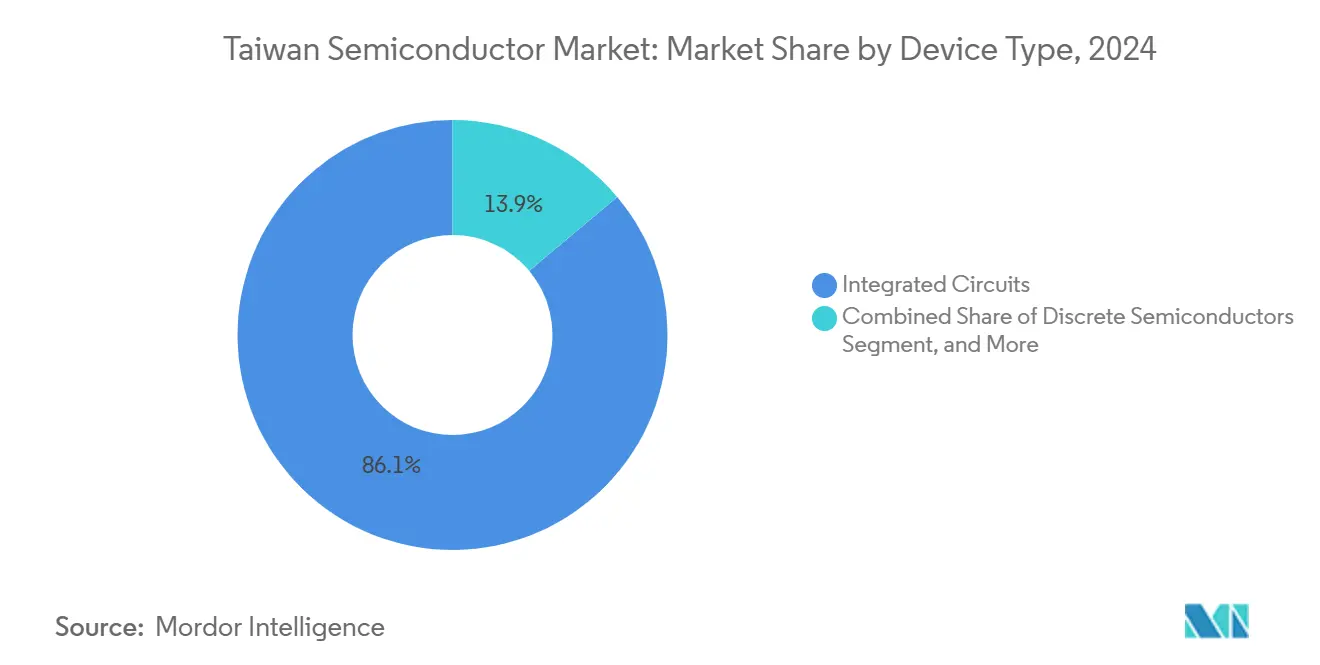

- Nach Gerätetyp hielten integrierte Schaltkreise im Jahr 2024 einen Marktanteil von 86,1 % am taiwanesischen Halbleitermarkt und werden bis 2030 voraussichtlich mit einer CAGR von 8,1 % wachsen, was die anhaltende Führungsposition bei 3-nm- und 2-nm-Knoten widerspiegelt.

- Nach Geschäftsmodell kontrollierten Design-/Fabless-Anbieter 67,9 % des Umsatzes im Jahr 2024, während die CAGR des Segments von 7,9 % bis 2030 den Wandel der Insel von reiner Auftragsfertigung hin zur Ökosystem-Orchestrierung unterstreicht.

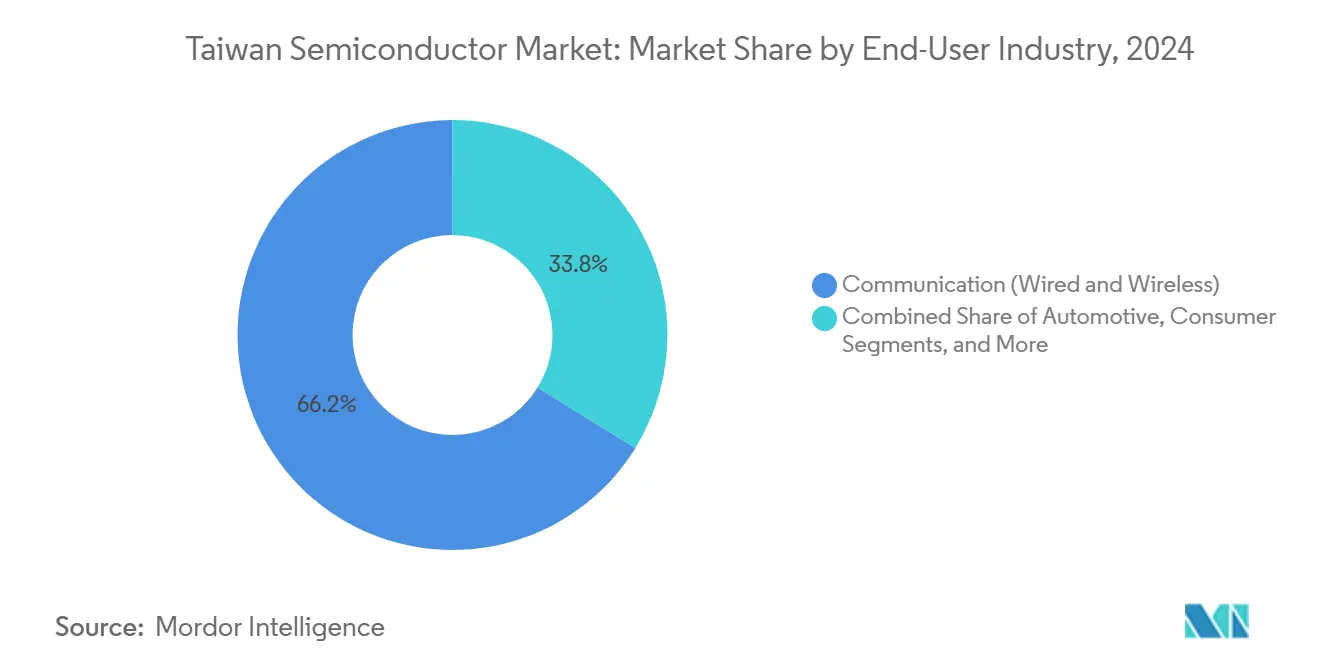

- Nach Endverbraucherbranche entfielen auf Kommunikationsgeräte 66,2 % des Umsatzes im Jahr 2024; im Gegensatz dazu expandieren KI-Anwendungen mit einer CAGR von 9,8 % bis 2030 und stellen die am schnellsten wachsende Chance innerhalb des taiwanesischen Halbleitermarkts dar.

Trends und Erkenntnisse im taiwanesischen Halbleitermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste globale Nachfrage nach KI/ML-Beschleunigern | +2.1% | Global, mit Schwerpunkt in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nearshoring durch US-amerikanische und japanische OEMs etabliert taiwanesische Fabs als Standard | +1.8% | Nordamerika, Japan, mit Ausstrahlungseffekten auf Europa | Langfristig (≥ 4 Jahre) |

| Hochlauf von Automobil-SiC/GaN-Bauteilen | +1.2% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| De-Risking-Strategien für die Lieferkette des chinesischen Festlands | +0.9% | Asiatisch-pazifischer Kernraum, mit Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter 1-nm-F&E-Fahrplan | +0.7% | National in Taiwan, mit globalem Technologie-Spillover | Langfristig (≥ 4 Jahre) |

| Privatwirtschaftliche Investitionen in fortschrittliche heterogene Integration | +0.6% | Taiwan und wichtige internationale Partnerschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste globale Nachfrage nach KI/ML-Beschleunigern

Hochleistungsrechnen lieferte 2025 52 % des Wafer-Umsatzes von TSMC, und KI-Prozessoren sind auf dem Weg, bis 2028 20 % des Unternehmensumsatzes zu erreichen. Der Vorstoß in Richtung „physischer KI”-Robotik erhöht die Anforderungen an die Logikdichte, die nur Sub-3-nm-Knoten erfüllen können. Diese Spezialisierung festigt den Einfluss des taiwanesischen Halbleitermarkts auf Rechenarchitekturen der nächsten Generation. Gleichzeitig erlebt die Packaging-Innovation einen Aufschwung; die co-packaged Optics von ASE haben einen Energieverbrauch von unter 5 pJ/bit erreicht – sechsmal besser als bestehende Ansätze – und festigen damit die strategische Rolle des fortschrittlichen Packagings neben der Foundry-Kapazität. OEMs vertiefen daher die Zusammenarbeit mit taiwanesischen Zulieferern, auch wenn sie gleichzeitig eine geografische Diversifizierung anstreben, was eine doppelte Dynamik aus Abhängigkeit und De-Risking erzeugt.

Nearshoring durch US-amerikanische und japanische OEMs: Etablierung taiwanesischer Fabs als Standard

TSMCs Kumamoto-Fab ist seit Februar 2024 in Betrieb, während ein zweites japanisches Werk mit 6-nm-Fähigkeit geplant ist, was ein Modell bestätigt, das die Schaffung von Ökosystemen über den einfachen Kapazitätsexport stellt.[1]Lauly Li, „TSMC plant zweites Japan-Werk für 6-nm-Chips, während die Kumamoto-Anlage die Produktion aufnimmt”, Nikkei Asia, asia.nikkei.com In Europa koppelt ein 10-Milliarden-EUR-Projekt in Deutschland die Fertigung mit akademischen Konsortien für den Zeitraum 2026–2029. Das 65-Milliarden-USD-Programm in Arizona kämpft weiterhin mit Kosten-, Fachkräfte- und Lieferkettenlücken, zwingt jedoch zur Entwicklung modularer und wiederholbarer Fertigungsabläufe, die letztlich dem taiwanesischen Halbleitermarkt zugutekommen. Diese Projekte unterstreichen eine Realität: Nearshoring verbessert die Resilienz, aber führende F&E und Pilotläufe bleiben auf der Insel verankert und festigen Taiwans Monopol bei fortschrittlichen Knoten.

Hochlauf von Automobil-SiC/GaN-Bauteilen

Breitbandlücken-Materialien zeichnen Taiwans Automobil-Fahrplan neu. GaN-on-QST-Technologie aus lokalen Fabs zielt auf Elektrofahrzeug-Wechselrichter ab, die einen höheren Temperaturbetrieb erfordern, als Silizium erlaubt. TSMCs Allianz mit ROHM Semiconductor signalisiert einen entscheidenden Vorstoß in Verbindungshalbleiter. Allerdings umfassen Automobil-Qualifizierungszyklen bis zu fünf Jahre, was taiwanesische Foundries dazu zwingt, mit Tier-1-Modulzulieferern zu kooperieren, anstatt den direkten OEM-Einstieg zu verfolgen. Eine erfolgreiche Durchdringung dieses kapitalintensiven Bereichs würde den Umsatz weg von Mobilfunk und Hochleistungsrechnen diversifizieren und die Zyklizität im taiwanesischen Halbleitermarkt dämpfen.

De-Risking-Strategien für die Lieferkette des chinesischen Festlands

Eine Reihe von Maßnahmen, darunter Taiwans „N-1”-Regel zur Beschränkung des Exports von Top-Knoten-Prozessen, hält die neuesten Fähigkeiten im Inland. Foundries reduzieren ihre Umsatzexposition gegenüber China und schmieden alternative Montageketten in Südostasien und Indien. Parallel dazu begrenzen Schutzmaßnahmen für geistiges Eigentum wie das „Remote-Poaching-Modell” die Abwanderung von Fachkräften. Diese Schritte festigen Taiwans zentrale Stellung, indem sie technologische Führerschaft sicherstellen, anstatt lediglich den Zugang zu beschränken. Kunden, die Kosteneffizienz mit geopolitischer Absicherung abwägen, finden den taiwanesischen Halbleitermarkt für Sub-7-nm-Produktion nach wie vor unverzichtbar.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energieintensität und Risiko durch CO₂-Bepreisung | -1.4% | National in Taiwan, mit Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Spannungen und potenzielles Blockade-Szenario | -1.1% | Taiwan und globale Halbleiter-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Fab-Ausfallzeiten durch Wasserknappheit | -0.8% | National in Taiwan, mit regionalen Herausforderungen im Wassermanagement | Mittelfristig (2–4 Jahre) |

| Fachkräftestagnation trotz Rekordzahl an MINT-Absolventen | -0.6% | National in Taiwan, mit Ausstrahlungseffekten auf internationale Aktivitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energieintensität und Risiko durch CO₂-Bepreisung

TSMC bezog 2024 7,3 % des taiwanesischen Stroms und könnte 12,5 % erreichen, wenn die 2-nm-Produktion ausgereift ist. Sub-3-nm-Knoten weisen einen deutlich höheren Kilowattstunden-Verbrauch pro Wafer auf, was die Exposition gegenüber CO₂-Gebühren erhöht, die Taiwan noch formuliert. Begrenzte erneuerbare Kapazitäten zwingen Fabs, auf konventionelle Erzeugung und Energieattributzertifikate zurückzugreifen, um Nachhaltigkeitsziele zu erfüllen. Effizienzmaßnahmen, darunter 90 % Wasserwiederverwendung und fortschrittliche Wärmerückgewinnung, mindern das Risiko teilweise, können die Netzengpässe jedoch nicht vollständig ausgleichen. Jeder längere Stromausfall würde sich durch den gesamten taiwanesischen Halbleitermarkt fortpflanzen.

Geopolitische Spannungen und potenzielles Blockade-Szenario

Taiwan liefert 92 % der weltweit führenden Chips und macht seine Fabs zu einem wirtschaftlichen „Siliziumschild”. Verhaftungen im Zusammenhang mit IP-Diebstahl im August 2025 verdeutlichen die anhaltenden Herausforderungen für die Technologiesicherheit. Kunden sichern sich ab, indem sie ältere Knoten anderweitig beziehen und zusätzliche Lagerbestände halten, doch für 3-nm- oder 2-nm-Kapazitäten gibt es keinen Ersatz. Exportkontrollen mit Verteidigungsbezug schützen fortschrittliche Technologien, aber das Gespenst eines militärischen Konflikts belastet weiterhin langfristige Investitionsentscheidungen. Das Vertrauen in ununterbrochene Schifffahrtsrouten bleibt eine Voraussetzung für das nachhaltige Wachstum des taiwanesischen Halbleitermarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behaupten Premium-Positionierung

Integrierte Schaltkreise generierten 2024 86,1 % des Umsatzes, während Sub-7-nm-Logik ihre Wertdichte bereits weit über andere Kategorien hinaus gesteigert hat. Diese Dominanz übersetzt sich in den größten Anteil am taiwanesischen Halbleitermarkt für jede einzelne Produktgruppe. Mikroprozessoren und KI-Beschleuniger verwenden Gate-all-around-Strukturen, die nur wenige globale Wettbewerber in großem Maßstab replizieren können. Speicherarbeiten, die sich auf das DRAM-Portfolio von Nanya Technology konzentrieren, bleiben wichtig, weisen jedoch geringere Margen auf. Umgekehrt liefern Optoelektronik, Sensoren und diskrete Komponenten Display-Hintergrundbeleuchtungen, LiDAR-Module und Energieverwaltungsgeräte und erfassen den Rest des Marktumsatzes. Obwohl diese kleineren Segmente unterhalb der Gesamt-CAGR von 7,85 % wachsen, bleibt ihre Rolle bei der Diversifizierung der Fab-Auslastung strategisch wichtig.

Die Segmentierung nach Prozessknoten unterstreicht Taiwans Führungsposition weiter: Die kommerzielle Produktion bei 2 nm beginnt in der zweiten Hälfte 2025, während die Erkundung für 1 nm sich bis ins nächste Jahrzehnt erstreckt. Diese Bemühungen rechtfertigen anhaltende Investitionsausgaben und Premium-Preisgestaltung und stärken den überproportionalen Beitrag integrierter Schaltkreise zum Marktanteil des taiwanesischen Halbleitermarkts. Hersteller diskreter Bauteile und Sensoren nutzen das fortschrittliche Lithographie-Know-how der Insel, um enge Toleranzen für Automobil- und Industriekunden zu erfüllen, aber die Erträge bleiben stark auf Logikchips ausgerichtet. Mit Blick auf die Zukunft könnten Verbindungshalbleiter wie GaN-Leistungs-ICs einen Teil des inkrementellen Wachstums in die diskrete Kategorie verlagern, obwohl der Gesamtanteil bis 2030 wahrscheinlich nicht über die mittlere Zehnerprozentmarke steigen wird.

Nach Geschäftsmodell: Design-/Fabless-Anbieter gestalten die Wertschöpfung neu

Designhäuser kontrollierten 67,9 % des Umsatzes im Jahr 2024 und liefern agile Produktzyklen, ohne große Investitionsbelastungen zu tragen. Dieser Anteil übersetzt sich in den größten Einzelanteil an der Größe des taiwanesischen Halbleitermarkts für jede Geschäftsmodellgruppe. MediaTeks Umsatzanstieg von 14,9 % im Jahresvergleich in Q1 2025 verkörpert die Agilität des Fabless-Betriebs, da KI-zentrierte Smartphones das obere Mittelklasse-Segment erreichen.[2]Lisa Wang, „MediaTek verzeichnet zweistelliges Wachstum dank KI-Smartphone-Gewinnen”, Taipei Times, taipeitimes.com Der Zugang zu TSMCs N3E- und N2-Prozessen ermöglicht es Designern, auf Premium-Leistung abzuzielen, ohne die Fertigung direkt zu finanzieren. Die Fabless-Struktur steigert damit die Kapitalrendite und unterstützt ein nahezu zweistelliges EPS-Wachstum bei moderatem Umsatzwachstum.

IDM-Teilnehmer halten den verbleibenden Anteil von 32,1 % und bedienen häufig Nischen- oder zuverlässigkeitskritische Segmente wie Automobil, DRAM und NOR-Flash. Die vertikale Kontrolle über Design und Fabs gewährt lange Qualifizierungslebenszyklen, ein wichtiges Gut, wenn OEM-Zuverlässigkeitsgarantien ein Jahrzehnt umfassen. Allerdings erhöhen steigende Lithographie-Werkzeugkosten die wirtschaftlichen Hürden für interne 5-nm- oder 3-nm-Übergänge. Mehrere IDMs lagern daher Teile fortschrittlicher Arbeiten aus und übernehmen effektiv ein hybrides Modell, das neues Volumen dennoch in den taiwanesischen Halbleitermarkt zurückführt.

Nach Endverbraucherbranche: KI-Anwendungen beschleunigen die Markttransformation

Kommunikationsgeräte – einschließlich Smartphones, Router und Basisstationssilizium – lieferten 66,2 % der Nachfrage im Jahr 2024 und haben damit den größten Kundenstützpunkt im taiwanesischen Halbleitermarkt. Dennoch wachsen KI-Plattformen für Rechenzentrum-Inferenz und Edge-Robotik mit einer CAGR von 9,8 % bis 2030 und führen die sektorale Expansionsliste an. TSMCs Prognose von 1,3 Milliarden KI-Robotern bis 2035 verdeutlicht das Ausmaß dieses Wandels. Infolgedessen migrieren Chip-Architekten hin zu domänenspezifischen Beschleunigern, die Matrixmathematik statt allgemeiner Berechnung optimieren, was die Transistoranzahl pro Die erhöht.

Unterhaltungselektronik liefert weiterhin große, aber abflachende Produktionsströme, da die Stückzahlen bei Smartphone-Lieferungen stagnieren. Industrielles IoT, Cloud-Speicherung und Fabrikautomatisierung fügen stetige mittlere einstellige Zuwächse hinzu und puffern die Zyklizität der Mobilfunknachfrage. Automobil-Designs, insbesondere ADAS-Prozessoren und Leistungs-ICs, bilden eine schnell wachsende Nische; allerdings bedeuten langwierige Qualifizierungen, dass Umsatzanstiege technologischen Durchbrüchen um mehrere Jahre hinterherhinken. Regierungs-, Luft- und Raumfahrt- sowie Verteidigungsnutzer beschaffen kleine Mengen zu Premium-Margen, was die Notwendigkeit von Foundry-Flexibilität über ein breites Leistungsspektrum unterstreicht. Insgesamt untermauert die expandierende KI-Domäne die nächste Phase der Wertschöpfung im taiwanesischen Halbleitermarkt.

Geografische Analyse

Die inländische Fertigung fungiert sowohl als Produktionszentrum als auch als wichtige Umsatzbasis und ermöglicht Cluster-Ökonomien, die anderswo ihresgleichen suchen. Taiwan macht 26 % der US-amerikanischen Server-Importe und 40 % der chinesischen Server-Aufnahme aus, was den Doppel-Hub-Status der Insel unterstreicht.[3]Joseph Chen, „Asien-Pazifik entwickelt sich zur Infrastruktur-Supermacht”, DIGITIMES Asia, digitimes.com Innerhalb Asiens unterstützen Partnerschaften mit singapurischen Werkzeuganbietern rund 20 % der weltweiten Halbleiterausrüstungsproduktion und stärken die Lieferresilienz. Dieses verflochtene Handelsmuster erhöht die Größe des taiwanesischen Halbleitermarkts und verstärkt gleichzeitig die Exposition gegenüber Fracht- und politischen Risiken.

Internationale Expansionen – Kumamoto, Dresden und Phoenix – verfolgen Kundennähe und geopolitische Absicherung, ohne die Kern-F&E aufzugeben. Der Europäische Chips-Akt, gestützt durch Anreize in Höhe von 43 Milliarden EUR (50,01 Milliarden USD), finanziert TSMCs deutsches Vorhaben und koppelt Lithographie-Pilotlinien mit Universitätskonsortien. Diese Allianzen erweitern die Technologiediffusion, halten jedoch die Entwicklung der neuesten Knoten ausschließlich auf taiwanesischem Boden und bewahren den komparativen Vorteil. Dementsprechend fließen selbst dann, wenn Wafer im Ausland verarbeitet werden, Fotomaskendesign, Prozessrezepte und Ausbeute-Management-Analysen weiterhin durch den taiwanesischen Halbleitermarkt.

Die geografische Konzentration von Spitzen-Fabs bringt unübertroffene Skalenvorteile, schafft aber auch eine Schwachstelle gegenüber Naturkatastrophen und Schifffahrtsengpässen. Staatlich finanzierte Infrastrukturhärtung, wie redundante Hochspannungsverbindungen und Küstenhochwasserschutzwände, mindert Umweltgefahren. Gleichzeitig ermöglichen Ferndesign-Plattformen Kunden, Tape-outs ohne Vor-Ort-Besuche abzuschließen, was kurzfristige Reise- oder Logistikunterbrechungen abfedert. Zusammengenommen erhalten diese Maßnahmen die Exportmaschine aufrecht, die fast 38 % des taiwanesischen BIP untermauert, und stärken gleichzeitig die strategische Abhängigkeit von der Insel für die Versorgung mit fortschrittlicher Logik.

Wettbewerbslandschaft

TSMC allein hält einen bedeutenden Anteil am globalen Drittanbieter-Foundry-Umsatz und definiert eine oligopolistische Hierarchie, in der Kapitalintensität und Beherrschung der Extremultraviolett-Lithographie neue Marktteilnehmer begrenzen. United Microelectronics konzentriert sich auf ausgereifte Knoten – 28 nm und darüber – und bedient kostenoptimierte Verbraucher- und Industriesegmente. Der globale OSAT-Marktführer ASE Technology überbrückt Front-End-Innovation mit Back-End-Integration durch ein 200-Millionen-USD-Panel-Level-Packaging-Programm, das für die kommerzielle Produktion Ende 2025 vorgesehen ist.[4]Elaine Huang, „ASE Technology investiert 200 Millionen USD in Panel-Level-Packaging für KI-Chips”, Commonwealth Magazine, commonwealthmag.com Zusammen mit Powerchip Semiconductor Manufacturing und Nanya Technology bilden diese etablierten Unternehmen den Kern der Unternehmenskontrolle für den taiwanesischen Halbleitermarkt.

Der Wettbewerb erstreckt sich nun über Wafer hinaus auf Gesamtstack-Angebote, die Designdienstleistungen, fortschrittliches Packaging und Tests zusammenführen. Beispielsweise zielen ASEs co-packaged Optics auf Switches der nächsten Generation ab, bei denen On-Board-Optik den Energieverbrauch pro Bit um 80 % gegenüber steckbaren Modulen senkt. Gleichzeitig beschleunigt die Zusammenarbeit zwischen EDA-Anbietern, Silizium-IP-Firmen und Foundries die Zeit bis zur Ausbeute für KI-Beschleuniger. Start-ups mit neuartigen Architekturen, wie Wafer-Scale-Prozessoren, sind für die RisikoProduktion auf taiwanesische Fabs angewiesen und stellen sicher, dass neue Wertschöpfungszyklen weiterhin durch den taiwanesischen Halbleitermarkt laufen.

Während die Tiefe des wirtschaftlichen Burggrabens zunimmt, drängen Käufer auf Zweitbeschaffung und geografische Diversifizierung. Reifknoten-Spezialisten in China und Südkorea gewinnen inkrementellen Anteil bei Lagging-Edge-Bauteilen, aber das Fehlen von 3-nm-Fähigkeiten schränkt die Hauptsubstitution ein. Patent-Kreuzlizenzierungen und gemeinsame Entwicklungsvereinbarungen sind daher zu den bevorzugten Kanälen für kooperativen Wettbewerb geworden und erweitern den Gesamtmarktwert, ohne eine Kapazitätsüberproduktion zu provozieren.

Marktführer der taiwanesischen Halbleiterindustrie

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

MediaTek Inc.

United Microelectronics Corporation (UMC)

Novatek Microelectronics Corp.

Realtek Semiconductor Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Taiwanesische Staatsanwälte verhafteten sechs Verdächtige in einem Fall von TSMC-Geschäftsgeheimnisdiebstahl, was strengere Sicherheitsaudits in den Fabs auslöste.

- Juli 2025: ASE Technology verpflichtete sich zu 200 Millionen USD für eine Panel-Level-Packaging-Linie mit den Maßen 310 mm × 310 mm, mit geplanten Lieferungen Ende 2025.

- Juni 2025: Das Hon Hai Research Institute und die Nationale Yang Ming Chiao Tung Universität stellten einen Siliziumkarbid-Einchip-IC vor, der für extreme Umgebungen über 150 °C ausgelegt ist.

- Juni 2025: Die Academia Sinica eröffnete eine 8-Zoll-Pilotlinie für supraleitende Quantenchips und kryogene Testbänke zur Unterstützung der inländischen Quantenforschung.

Berichtsumfang des taiwanesischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauteile | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach integriertem Schaltkreistyp | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauteile | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach integriertem Schaltkreistyp | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der taiwanesische Halbleitermarkt im Jahr 2025?

Die Größe des taiwanesischen Halbleitermarkts erreichte im Jahr 2025 35,55 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,85 % auf 51,88 Milliarden USD bis 2030 wachsen.

Welches Segment wächst innerhalb des taiwanesischen Chipsektors am schnellsten?

KI-Anwendungen expandieren bis 2030 mit einer CAGR von 9,8 % und übertreffen damit alle anderen Endverbraucherkategorien.

Welchen Anteil der weltweiten fortschrittlichen Chips liefert Taiwan?

Taiwanesische Fabs fertigen rund 92 % der weltweit führenden Halbleiter.

Warum ist der Energieverbrauch ein Hemmnis für taiwanesische Fabs?

Fortschrittliche Knoten benötigen deutlich mehr Strom pro Wafer; TSMC könnte 12,5 % des gesamten taiwanesischen Stroms verbrauchen, sobald die vollständige 2-nm-Produktion beginnt.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren rund 80 % des Umsatzes, wobei TSMC allein 61 % hält, was einem Konzentrationsindex von 8 entspricht.

Welche Rolle spielt das Packaging für das zukünftige Wachstum?

Panel-Level- und co-packaged-Optics-Technologien fügen KI-Chips kritischen Mehrwert hinzu und ermöglichen es taiwanesischen OSATs, inkrementelle hochmargige Umsätze zu erzielen.

Seite zuletzt aktualisiert am: