Marktgröße und Marktanteil der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie von Mordor Intelligence

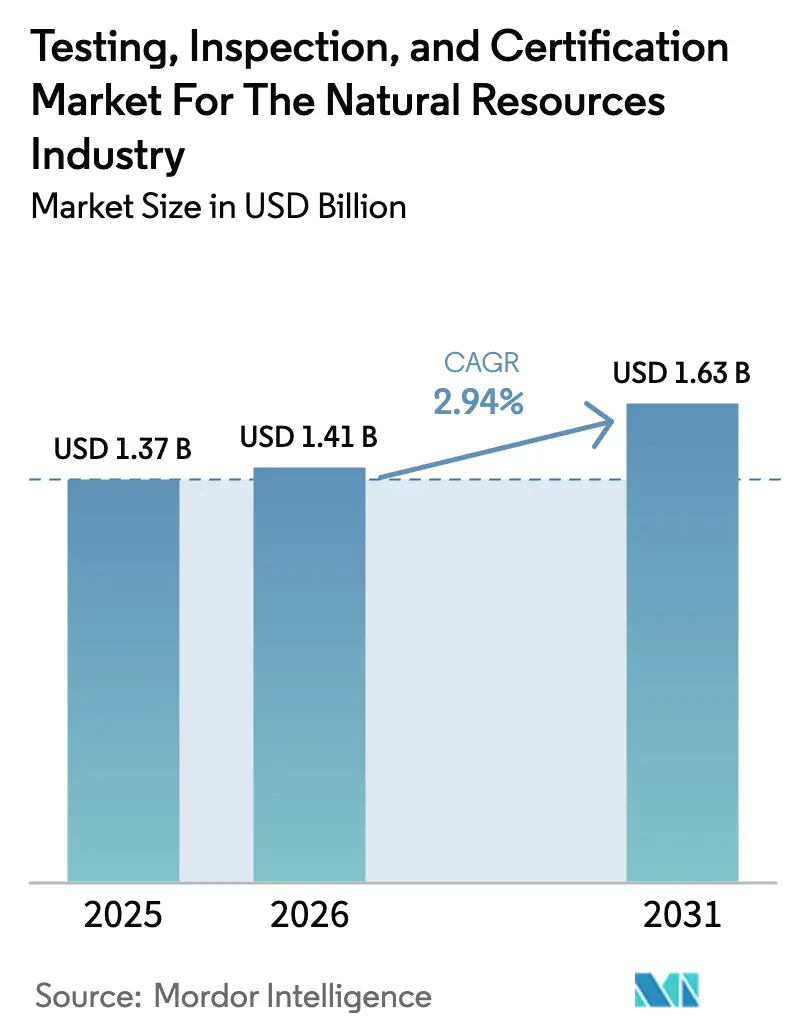

Die Marktgröße für Prüfung, Inspektion und Zertifizierung in der Rohstoffindustrie wird voraussichtlich von 1,37 Milliarden USD im Jahr 2025 auf 1,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,94 % über den Zeitraum 2026–2031 einen Wert von 1,63 Milliarden USD erreichen. Asien-Pazifik führt mit einem Umsatzanteil von 38,9 % im Jahr 2024 und verzeichnet den schnellsten CAGR von 3,9 %, was die doppelte Position der Region als größter Verbraucher von Energie und Mineralien sowie als aktivster Infrastrukturerbauer unterstreicht. Die Nachfrage beschleunigt sich, da strengere Umweltvorschriften, wachsende Lieferketten für kritische Mineralien und die digitale Transformation neue Verifizierungsanforderungen in den Bereichen Exploration, Produktion und nachgelagerte Logistik schaffen. Betreiber lagern technische Compliance-Aufgaben zunehmend aus, um Kapital für Kernförderaktivitäten zu schonen, während Cybersicherheitszertifizierung, IoT-Gerätevalidierung und Datenintegritätsprüfung als hochwertige Nischen entstehen. Das Konsolidierungspotenzial bleibt moderat, da kein Anbieter mehr als 15 % des Umsatzes kontrolliert, doch technologiegetriebene Differenzierung vergrößert die Wettbewerbsabstände in der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie.

Wichtigste Erkenntnisse des Berichts

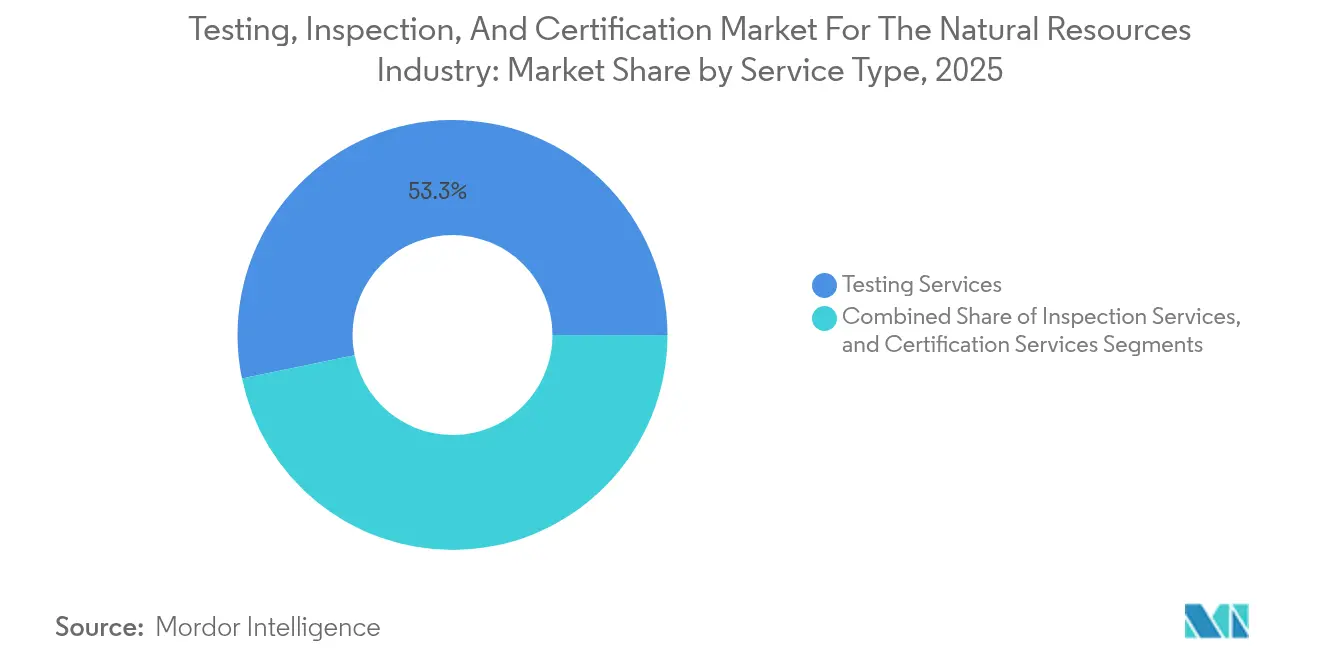

- Nach Dienstleistungsart hielten Prüfdienstleistungen im Jahr 2025 einen Anteil von 53,25 % am Markt für Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie; Zertifizierungsdienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 3,55 % wachsen.

- Nach Beschaffungsart entfiel auf das Fremdvergabe-Modell im Jahr 2025 ein Anteil von 66,15 % an der Marktgröße für Prüfung, Inspektion und Zertifizierung in der Rohstoffindustrie und wird bis 2031 voraussichtlich mit einem CAGR von 3,28 % wachsen.

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 38,55 % an der Marktgröße für Prüfung, Inspektion und Zertifizierung in der Rohstoffindustrie und wird bis 2031 voraussichtlich mit einem CAGR von 3,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Bereich Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Umweltvorschriften, die Drittanbieter-Compliance-Prüfungen vorschreiben | +1.4% | Global, mit dem stärksten Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende globale Nachfrage nach Energie und Mineralien treibt Explorationsaktivitäten an | +1.0% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Die zunehmende Komplexität von Rohstofflieferketten erfordert Rückverfolgbarkeits-Audits | +0.7% | Global, mit frühen Gewinnen in Nordamerika, Europa und entwickelten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung digitaler Ölfelder und intelligenten Bergbaus erfordert Echtzeit-Inspektionsdienstleistungen | +0.6% | Nordamerika und Europa führen, Ausweitung in die Region Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion der Wertschöpfungskette für kritische Mineralien treibt spezialisierte Assay-Prüfungen voran | +0.4% | Asien-Pazifik und Nordamerika, mit aufkommenden Möglichkeiten in Südamerika | Langfristig (≥ 4 Jahre) |

| ESG-gesteuerter Investitionsdruck für unabhängige Nachhaltigkeitszertifizierung | +0.3% | Global, mit der stärksten Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften, die Drittanbieter-Compliance-Prüfungen vorschreiben

Die globale Aufsicht verlagert sich von der Selbstauskunft der Betreiber hin zur obligatorischen unabhängigen Verifizierung, die Emissionen, Grundwasserqualität, Abfallmanagement und Bodenauswirkungen abdeckt. Die PFAS-Nationale Primäre Trinkwasserverordnung der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024 fügte umfangreiche Beprobungspflichten in der Nähe von Öl- und Gasquellen hinzu und schuf neue Einnahmequellen für akkreditierte Laboratorien.[1]Umweltschutzbehörde, "PFAS-Nationale Primäre Trinkwasserverordnung," EPA.gov Parallele Änderungen der Richtlinie über Industrieemissionen der Europäischen Union erfordern eine kontinuierliche Emissionsüberwachung, die von Dritten kalibriert wird. US-Bundesstaaten wie Kalifornien und Texas verlangen vierteljährliche Methan-Leckage-Inspektionen mittels optischer Gasbildgebung, während Länder, die CO₂-Bepreisungsregime einführen, eine verifizierte Treibhausgasmessung vorschreiben. Die Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie profitiert daher von großen Mengen an Laborarbeiten und Vor-Ort-Audits, da die regulatorische Fragmentierung lokalisierte Nischen schafft, die erfahrene Anbieter begünstigen.

Steigende globale Nachfrage nach Energie und Mineralien treibt Explorationsaktivitäten an

Ein anhaltend jährliches Wachstum des Energieverbrauchs von 4 % in der Region Asien-Pazifik treibt neue LNG-, Pipeline- und Bergbauprojekte voran, die jeweils umfassende geologische, ökologische und anlagenintegritätsbezogene Untersuchungen erfordern. Erneuerbare-Energie-Installationen selbst sind auf die Gewinnung von Lithium, Kobalt und Nickel angewiesen, was die Nachfrage nach Umweltverträglichkeitsprüfungen und spezialisierten Assay-Tests intensiviert. Chinas Finanzierung im Rahmen der Belt-and-Road-Initiative lenkt Kapital in zentralasiatische Öl- und Bergbauvorhaben, die die Einhaltung multilateraler Kreditvergabestandards nachweisen müssen und damit internationale Verifizierungsanforderungen importieren. Aufkommende Wasserstoffwirtschaften in Japan, Australien und Indien führen völlig neue Zertifizierungsanforderungen für Elektrolyseure, Lagertanks und Transportpipelines ein. Mit steigenden Explorationsbudgets expandiert die Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie durch die Bereitstellung anspruchsvoller Laboranalytik, Strukturinspektionen und Zertifizierungsaudits, die auf immer komplexere Projektdesignspezifikationen zugeschnitten sind.

Zunehmende Komplexität von Rohstofflieferketten erfordert Rückverfolgbarkeits-Audits

Die globale Aufmerksamkeit hat sich von der Überprüfung von Konfliktmineralien hin zur vollständigen ESG-basierten Herkunftsverifizierung verlagert. Die OECD-Leitlinien zur Sorgfaltspflicht verpflichten nun zur Dokumentation der Lieferkette, die durch analytische Fingerabdrucknahme untermauert wird.[2]OECD, "OECD-Leitlinien zur Sorgfaltspflicht für verantwortungsvolle Lieferketten von Mineralien," OECD.org Automobil- und Elektronik-OEMs verlangen eine blockchain-gestützte Validierung der Herkunft von Batteriemetallen, was eine kontinuierliche Servicenachfrage für Feldprobenahme, Isotopenanalyse und Datenintegritätssicherung erzeugt. Das bevorstehende EU-Gesetz über kritische Rohstoffe führt obligatorische Qualitätsprüfungen für strategische Lagerbestände ein und institutionalisiert ganzjährige Labor- und Audittätigkeiten. Diese Entwicklungen begünstigen ausgelagerte Spezialisten, die über eine ISO-17025-Akkreditierung für hochpräzise Assays und die IT-Kenntnisse verfügen, die zur Sicherung verteilter Ledger-Plattformen erforderlich sind, und ermöglichen es ihnen, wiederkehrende Einnahmen aus der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie zu erzielen.

Wachsende Nutzung digitaler Ölfelder und intelligenten Bergbaus erfordert Echtzeit-Inspektionsdienstleistungen

Die Konvergenz von Betriebstechnologie mit IT in der Förderindustrie verändert die Serviceportfolios in Richtung Cybersicherheitsprüfung, Sensorvalidierung und Überprüfungen von Software-Algorithmus-Verzerrungen. Implementierungen wie SLBs digitales Ölfeld stützen sich auf ununterbrochene Datenflüsse, die eine Drittanbieterverifizierung der Netzwerksicherheit und Messtreue erfordern. Bergbaubetreiber setzen IoT-Geräte in Muldenkippern, Bohrern und Förderanlagen ein; jedes Gerät muss elektromagnetische Verträglichkeits- und funktionale Sicherheitsstandards erfüllen, die von akkreditierten Prüfungs-, Inspektions- und Zertifizierungslaboren validiert werden. Für die vorausschauende Instandhaltung eingesetzte Künstliche-Intelligenz-Systeme erfordern eine periodische Drittanbietermodellvalidierung, um Sicherheitsregulierungsbehörden zufriedenzustellen. Diese Anforderungen heben hochmargige digitale Compliance-Arbeit hervor und tragen dazu bei, die Prüfungs-, Inspektions- und Zertifizierungsdienstleistungsbranche in Richtung eines plattformbasierten, dauerhaften Überwachungsmodells zu verlagern.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rohstoffpreisvolatilität verursacht zyklische PIC-Budgetkürzungen | -0.8% | Global, mit dem stärksten Einfluss in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Inspektoren für abgelegene Ressourcenstandorte | -0.5% | Asien-Pazifik, Naher Osten und Afrika sowie abgelegene nordamerikanische Standorte | Mittelfristig (2–4 Jahre) |

| Die Einführung interner Sensoren und Analytik reduziert die externe Prüfnachfrage | -0.4% | Nordamerika und Europa führen, Ausweitung in entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Geopolitische Sanktionen schränken den PIC-Zugang in ressourcenreichen Regionen ein | -0.3% | Russland, Iran und andere sanktionierte Gebiete mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität verursacht zyklische PIC-Budgetkürzungen

Schwankungen bei Rohöl- und Basismetall-Benchmarks veranlassen Betreiber, nicht zum Kerngeschäft gehörende Ausgaben zu kürzen, wenn die Cashflows sinken, wodurch diskretionäre Verifizierungsprogramme ins Visier geraten. Daten der Weltbank zeigen, dass die Preisvolatilität nach 2020 um 40 % gestiegen ist, was sich in durchschnittlichen Ausgabenkürzungen von 15–25 % während Abschwüngen widerspiegelt.[3]Weltbank, "Ausblick auf die Rohstoffmärkte," WorldBank.org Studien der US-amerikanischen Notenbank zeigen, dass Prüfungs-, Inspektions- und Zertifizierungskosten oft als Gemeinkosten behandelt werden, sodass sie bei schrumpfenden Budgets überproportional sinken. Dienstleister erleiden folglich Umsatzeinbußen von bis zu 40 %, was langfristige Investitionen in neue Laboratorien und die Ausbildung von Inspektoren behindert. Die Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie muss daher über Rohstoffe und Regionen hinweg diversifizieren, um Umsatzzyklen zu glätten, doch kleineren regionalen Unternehmen fehlt möglicherweise die finanzielle Widerstandsfähigkeit, um starke Einbrüche zu überstehen.

Mangel an zertifizierten Inspektoren für abgelegene Ressourcenstandorte

Eine alternde technische Belegschaft und enge Zertifizierungspipelines schränken das Angebot an qualifizierten Inspektoren ein, die in der Lage sind, zu entlegenen Minen, arktischen Pipelines und Offshore-Plattformen zu reisen. Untersuchungen zeigen, dass 35 % der Fachleute im Öl- und Gasbereich innerhalb von 10 Jahren das Rentenalter erreichen werden, was die Eintrittszahlen neuer Mitarbeiter übersteigt. Raue Klimabedingungen, Rotationsdienstpläne und mehrsprachige Kommunikationsanforderungen schrecken jüngere Talente ab, während Standards von ISO, ASTM und ASNT strenge Erfahrungsschwellen vorschreiben. Fortgeschrittene Inspektionstechniken wie drohnenbasierte Photogrammetrie und Phased-Array-Ultraschall erfordern zusätzliche Schulungen, verlängern die Zeit bis zur Kompetenz und erhöhen die Arbeitskosten. Der Mangel verlangsamt Projektgenehmigungen, erhöht die Servicepreise und begrenzt, wie schnell die Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie in Grenzregionen wachsen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Prüfdienstleistungen sichern Marktführerschaft

Prüfdienstleistungen erwirtschafteten im Jahr 2025 53,25 % des Umsatzes, was die unverzichtbare Laboranalyse von Kohlenwasserstoffströmen, kritischen Mineralerzen und neu auftretenden Schadstoffen widerspiegelt. Diese Dominanz bleibt bestehen, weil Umweltbehörden eine quantitative Verifizierung durchsetzen – eine Aufgabe, die nur akkreditierte Laboratorien mit rückverfolgbaren Standards und dokumentierter Unsicherheit ausführen können. Sich weiterentwickelnde Protokolle für PFAS, Mikroplastik und Spurenmetalle erweitern das Analyseangebot und stützen ein zweistelliges Wachstum in Teilsegmenten innerhalb der breiteren Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie.

Zertifizierungsdienstleistungen verzeichnen zwar einen kleineren Anteil, weisen jedoch mit einem CAGR von 3,55 % das schnellste Wachstum auf, da institutionelle Investoren und Kreditgeber eine Drittpartei-Bestätigung von ESG-Kennzahlen verlangen. Neue ISO-14064-Standards für Treibhausgasinventare und die Quantifizierung von CO₂-Gutschriften steigern die Nachfrage nach unabhängigen Zertifikaten, während Lieferketten für Batteriematerialien eine kontinuierliche Validierung der Lieferkette erfordern. Inspektionsdienstleistungen bleiben das Standbein für Strukturintegritätsprüfungen an Pipelines, Lagertanks und Schwermaschinen, doch ihr Wachstum hinkt hinterher, da mehr visuelle Routinen auf Drohnen- und Sensorplattformen migrieren. Dennoch behält die Inspektion eine entscheidende Rolle, wenn katastrophale Ausfallrisiken es ausschließen, sich ausschließlich auf digitale Substitute zu verlassen, und sichert so eine stabile Nachfrage innerhalb der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Beschaffungstyp: Ausgelagertes Modell hält zwei Drittel Marktanteil

Die ausgelagerte Dienstleistungserbringung kontrollierte im Jahr 2025 66,15 % des Umsatzes und bestätigt die Präferenz der Betreiber, Kapital für Bohrungen, Förderung und Raffination bereitzustellen, anstatt komplexe Laboratorien zu betreiben. Die zunehmende regulatorische Komplexität – von der Echtzeit-Methanüberwachung bis hin zu Cybersicherheitsprotokollen – schreckt interne Aufbauten weiter ab, da die Einhaltung spezialisiertes Personal und kostspielige Ausrüstung erfordert. Folglich wächst der ausgelagerte Ansatz mit einem CAGR von 3,28 % und stärkt die Skalenvorteile sowohl für globale Ketten als auch für Nischenspezialisten.

Interne Einheiten führen weiterhin Routineprüfungen durch, wie tägliche Wasserqualitätstests oder Gerätekalibrierung, aber spezialisierte Aufgaben – PFAS-Analyse, Blockchain-Rückverfolgbarkeitsaudits, Penetrationstests für industrielle Steuerungssysteme – werden an externe Experten übertragen. Kostenplus-Verträge weichen ergebnisbasierten Modellen, bei denen Anbieter Durchlaufzeiten, Datenintegritätsschwellen oder Betriebszeitprozentsätze garantieren. Dieser Übergang stimmt Anreize ab und sichert mehrjährige Umsatztransparenz für Lieferanten, was die Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie als strategische Erweiterung der Compliance-Architekturen der Betreiber stärkt.

Geografische Analyse

Der Anteil von 38,55 % in der Region Asien-Pazifik unterstreicht die enormen Ausgaben für Energie und Infrastruktur, von LNG-Importterminals in China bis hin zu Nickelminen in Indonesien. Der CAGR von 3,78 % der Region wird durch den Ausbau erneuerbarer Energien angetrieben, der die Nachfrage nach Materialprüfungen erhöht, sowie durch verschärfte lokale Umweltgesetze, die Drittpartei-Audits vorschreiben. Allein Chinas Fahrplan zur Erreichung von 70 % erneuerbarem Strom bis 2050 erzeugt jährlich Tausende von Verifizierungsprojekten. Australien, die Philippinen und Vietnam liefern weiteren Schwung mit Kupfer-, Lithium- und Seltenerdeentwicklungen, die gegenüber globalen Käufern eine nachhaltige Beschaffung nachweisen müssen. Die Ambitionen Japans und Südkoreas in der Wasserstoffwirtschaft treiben Zertifizierungsanfragen für neue Elektrolyseur- und Speichertechnologien voran und erweitern den Fußabdruck der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie in aufstrebende Saubere-Energie-Zentren.

Nordamerika trägt durch ausgereifte Schiefergas-Vorkommen ein erhebliches Volumen bei, die eine Analyse von Hydraulikfrakturierungsflüssigkeiten, die Validierung der Behandlung von Produktionswasser und die Überwachung von Methanemissionen gemäß den Vorschriften der Umweltschutzbehörde erfordern. Anforderungen an inländische Inhalte im Inflation Reduction Act beschleunigen Bergbauprojekte für Batteriemetalle und führen zu Assay-Tests und ESG-Audits. Kanadas Ölsande und arktische Offshore-Vorhaben erfordern Materialprüfungen bei Kälte und Ferninspektionen, während Mexikos Liberalisierung des Upstream-Sektors Offshore-Sicherheitsverifizierungsmöglichkeiten eröffnet, die mit den Standards des American Petroleum Institute übereinstimmen. Obwohl die Volatilität der Rohstoffpreise die Explorationsbudgets periodisch beeinträchtigt, sorgt die robuste regulatorische Aufsicht der Region für einen grundlegenden Bedarf an Drittpartei-Dienstleistungen und sichert stabile Einnahmen für die Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie.

Europas strenges Nachhaltigkeitsrahmenwerk prägt einen unverwechselbaren Dienstleistungsmix, der sich auf die Prüfung von Komponenten erneuerbarer Energien, die Validierung von Kohlenstoffabscheidungsprojekten und die Zertifizierung von Recyclingprozessen konzentriert. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet Tausende von Unternehmen zu einer detaillierten Drittpartei-Datensicherung und erweitert die Einnahmepools für Zertifizierungen. Norwegens Offshore-Windparks und CO₂-Speicherstätten fördern die Nachfrage nach marinen geotechnischen Tests und der Inspektion von Unterwasserpipelines. Deutschlands Mittel zur industriellen Dekarbonisierung katalysieren den Aufbau von Wasserstoffinfrastrukturen, die die Verifizierung der Elektrolyseurleistung, der Speicherintegrität und der Materialkompatibilität von Pipelines erfordern. Gleichzeitig übernehmen osteuropäische Staaten EU-konforme Vorschriften, was die Nachfrage nach akkreditierten Prüfungs-, Inspektions- und Zertifizierungslaboratorien zur Unterstützung grenzüberschreitender Energie- und Mineralflüsse steigert. Insgesamt verankern diese Dynamiken Europa als hochwertigen, aber technisch anspruchsvollen Bereich innerhalb der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie.

Wettbewerbslandschaft

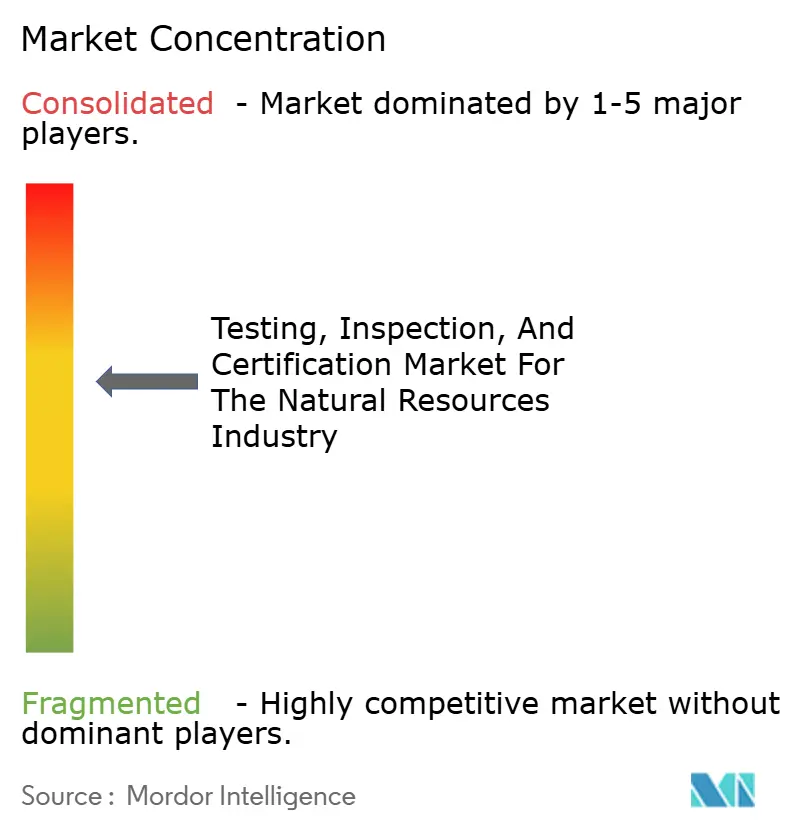

Der Markt ist mäßig fragmentiert, wobei die fünf größten Unternehmen gemeinsam einen erheblichen Anteil halten, was die Preissetzungsmacht begrenzt, aber Innovation belohnt. SGS, Bureau Veritas und Intertek nutzen globale Labornetzwerke und digitale Plattformen, um die Probenlogistik zu optimieren, die Datenverarbeitung zu automatisieren und Echtzeit-Dashboards bereitzustellen. Die KI-Zusammenarbeit von SGS und Microsoft verkürzt die Durchlaufzeiten für Testergebnisse und verbessert gleichzeitig die Genauigkeit der Anomalieerkennung.[4]SGS, "Branchenübergreifende Zusammenarbeit zur Schaffung digitaler Prüfungs-, Inspektions- und Zertifizierungsdienstleistungen," SGS.com Bureau Veritas setzt KI-gesteuerte Dokumentenautomatisierung ein, die 75 % der Verarbeitungszeit einspart und Ingenieure für höherwertige Beratungsaufgaben freistellt. Interteks Expansion in die Cybersicherheit für Betriebstechnologie positioniert das Unternehmen, um die steigende Nachfrage nach Sicherung digitaler Vermögenswerte zu bedienen.

Mittelgroße Spezialisten verfolgen Nischenstrategien. Nordic Inspekt Group erwirbt Wasserstoffinfrastrukturlabore, um in wachstumsstarke Saubere-Energie-Segmente einzutreten, während Sansidor nach einer Private-Equity-Finanzierung seine Phased-Array-Ultraschallkapazitäten ausbaut. Kleinere Unternehmen gewinnen Aufträge, indem sie auf PFAS-Analyse, Fingerabdrucknahme kritischer Mineralien oder die Validierung von Sensoren für autonome Fahrzeuge abzielen – Bereiche, in denen große Generalisten an Fachkenntnissen mangeln. Persistent Systems berichtet, dass der Sektor auf abonnementbasierte Überwachungsplattformen migriert, die IoT-Daten aufnehmen, KI-Analysen durchführen und Warnmeldungen zur vorausschauenden Wartung ausgeben. Solche Modelle versprechen wiederkehrende Einnahmen und eine tiefe Integration in Kunden-Workflows und wandeln die Prüfungs-, Inspektions- und Zertifizierungsdienstleistungsbranche schrittweise von episodischen Tests zu kontinuierlicher Compliance-Sicherung um.

Es wird erwartet, dass die Konsolidierung zunimmt, da die regulatorische Komplexität die Markteintrittsbarrieren erhöht und die Investitionsausgaben für digitale Technologien steigen. Globale Unternehmen werden wahrscheinlich Domänenspezialisten akquirieren, um Kompetenzlücken in den Bereichen Wasserstoff, Kohlenstoffabscheidung und blockchain-basierte Rückverfolgbarkeit zu schließen. Umgekehrt könnten regionale Champions fusionieren, um die geografische Abdeckung zu erreichen, die multinationale Bergbau- und Energiekunden benötigen. Mittelgroße Anbieter, die kein Kapital für digitale Upgrades sichern können, riskieren eine Marginalisierung und müssen datengetriebenen Wettbewerbern in der Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie das Feld überlassen.

Marktführer im Bereich Prüfung, Inspektion und Zertifizierung für natürliche Ressourcen

-

SGS SA

-

Intertek Group Plc

-

Bureau Veritas SA

-

TÜV SÜD AG

-

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Intertek Group Plc erweiterte die Cybersicherheitsprüfung für Betriebstechnologiesysteme in digitalisierten Öl- und Gasanlagen.

- November 2024: UL Solutions Inc. führte PFAS-Grundwasser- und Bodenprüfprotokolle ein, die auf neue Anforderungen der Umweltschutzbehörde abgestimmt sind.

- August 2024: Nordic Inspekt Group erwarb ein deutsches Materialprüflabor, um die Zertifizierungskapazitäten für Wasserstoffinfrastrukturen und erneuerbare Energien auszubauen.

- Juli 2024: IK Partners investierte 50 Millionen EUR (54 Millionen USD) in die Sansidor Group, um Phased-Array-Ultraschall- und Computertomografie-Inspektionsdienstleistungen in ganz Europa zu beschleunigen.

Globaler Berichtsumfang für Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie

Der Bericht über die Prüfung, Inspektion und Zertifizierung für die Rohstoffindustrie segmentiert den Markt nach Dienstleistungsart, einschließlich Prüfungs-, Inspektions- und Zertifizierungsdienstleistungen. Er kategorisiert den Markt auch nach Beschaffungsart und unterscheidet zwischen Eigenleistungs- und Fremdvergabe-Dienstleistungen. Geografisch deckt der Bericht Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Südamerika (Brasilien, Argentinien und das übrige Südamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Südostasien und das übrige Asien-Pazifik) sowie den Nahen Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, der übrige Nahe Osten, Südafrika, Nigeria und das übrige Afrika) ab. Die Marktprognosen werden in Wertangaben (USD) dargestellt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungstyp | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungstyp | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Prüfung, Inspektion und Zertifizierung für die Naturressourcenindustrie im Jahr 2026?

Er wird im Jahr 2026 auf 1,41 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 2,94 % einen Wert von 1,63 Milliarden USD erreichen.

Welches Dienstleistungssegment hat den höchsten Anteil in diesem Bereich?

Prüfdienstleistungen führen mit einem Anteil von 53,25 % im Jahr 2025 aufgrund unverzichtbarer Laboranforderungen in den Phasen der Exploration und Produktion.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Massive Infrastrukturprojekte, das Wachstum der Verarbeitung kritischer Mineralien und zunehmend strengere lokale Umweltvorschriften treiben Asien-Pazifik auf eine CAGR von 3,78 % bis 2031.

Was treibt die Auslagerung von Verifizierungsaufgaben an?

Steigende regulatorische Komplexität und kostspielige Spezialausrüstung veranlassen Betreiber, 66,15 % aller PIC-Aktivitäten auszulagern, damit sie Kapital auf die Kernförderung konzentrieren können.

Wie verändert die Digitalisierung die Dienstleistungsnachfrage?

Cybersicherheits-Audits, die Validierung von IoT-Geräten und die Echtzeit-Sensorverifizierung schaffen hochmargige Nischenmärkte, die die Branche von episodischen Tests zu kontinuierlicher Überwachung verlagern.

Seite zuletzt aktualisiert am: