Zertifizierungs- und Prüfmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

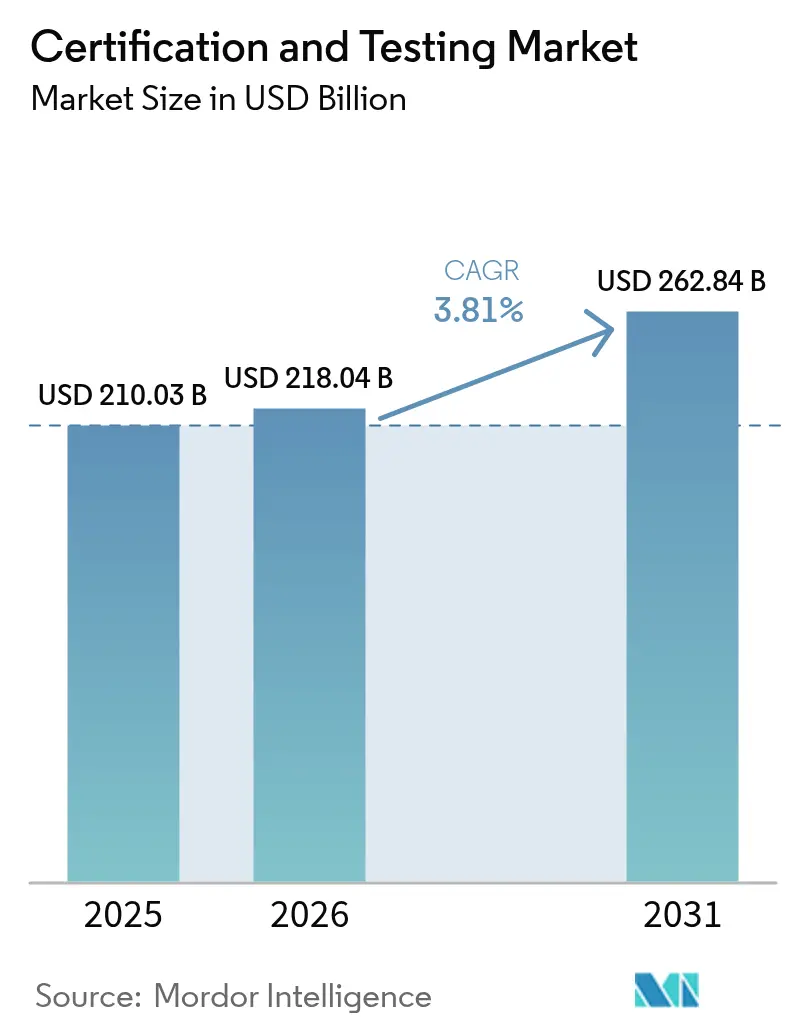

| Marktgröße (2026) | 218.04 Milliarden US-Dollar |

| Marktgröße (2031) | 262.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zertifizierungs- und Prüfmarkt Analyse von Mordor Intelligence

Die Größe des Zertifizierungs- und Prüfmarkts wurde im Jahr 2025 auf 210,03 Milliarden USD geschätzt und soll von 218,04 Milliarden USD im Jahr 2026 auf 262,84 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,81 % während des Prognosezeitraums (2026–2031). Ausgelagerte Anbieter übernehmen bereits zwei Drittel aller Compliance-Aufgaben, und ihr Anteil wächst weiter, da Hersteller ihre Budgets von der Laborinfrastruktur in Richtung Forschung und Entwicklung verlagern. Digitale Plattformen wie das eCERT-Portal des US-amerikanischen Zolls und Grenzschutzes verkürzen die Bearbeitung von Ursprungszeugnissen von Tagen auf Minuten und deuten auf schnellere grenzüberschreitende Abwicklungszeiten hin. Die Nachfrage verlagert sich auch in Richtung Managementsystem-Audits, wobei ISO-27001-Cybersicherheits- und ISO-50001-Energiezertifizierungen schneller wachsen als herkömmliche Produktprüfungen. Die Region Asien-Pazifik bleibt der Wachstumsmotor, unterstützt durch Chinas erweitertes CCC-Verzeichnis und Indiens umfassendere BIS-Mandate. Lebensmittel- und Gesundheitsunternehmen dominieren das Volumen, während der Transportsektor die am schnellsten wachsende Branche ist, da die UN-Regelungen 155 und 156 die Vorschriften zu Cyber-Risiken in der Automobilindustrie neu gestalten.

Wichtigste Berichtserkenntnisse

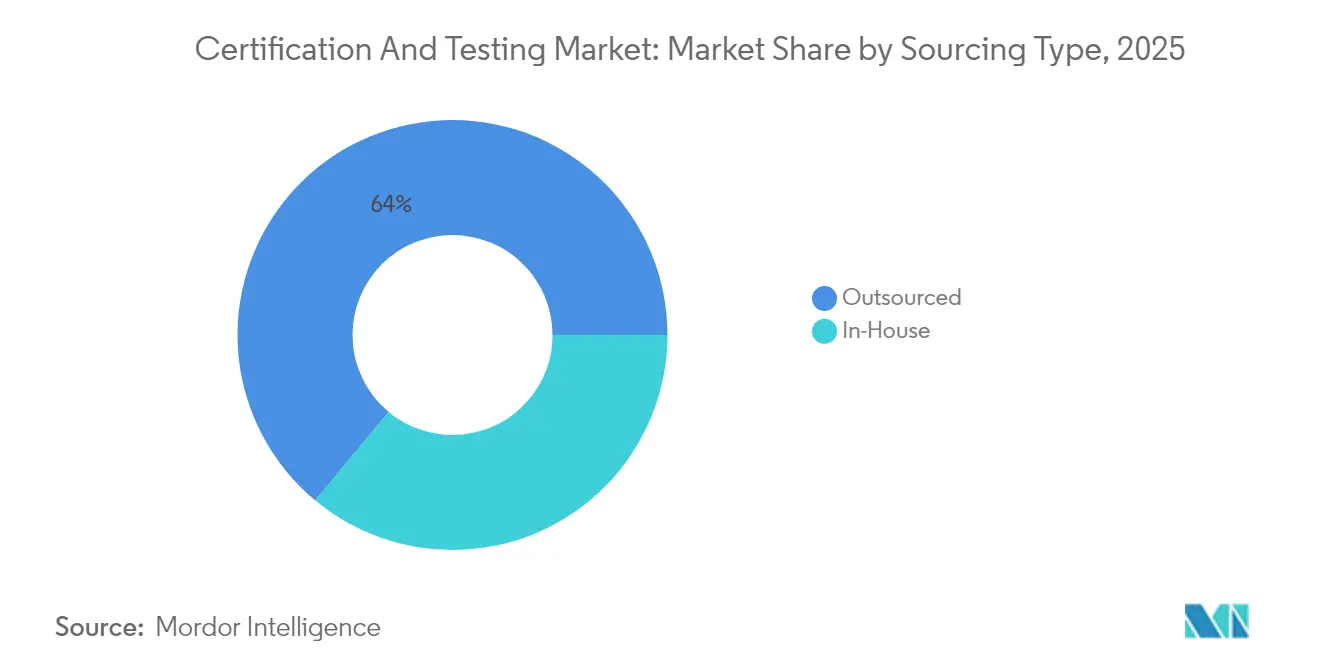

- Nach Bezugsquellentyp entfiel auf ausgelagerte Prüfungen im Jahr 2025 ein Marktanteil von 63,98 % am Zertifizierungs- und Prüfmarkt, und es wird prognostiziert, dass dieser bis 2031 mit einer CAGR von 4,42 % zulegen wird.

- Nach Endnutzerbranche hielten die Lebensmittel- und Gesundheitssektoren im Jahr 2025 einen Anteil von 28,15 % am Zertifizierungs- und Prüfmarkt, während der Transportsektor bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen wird.

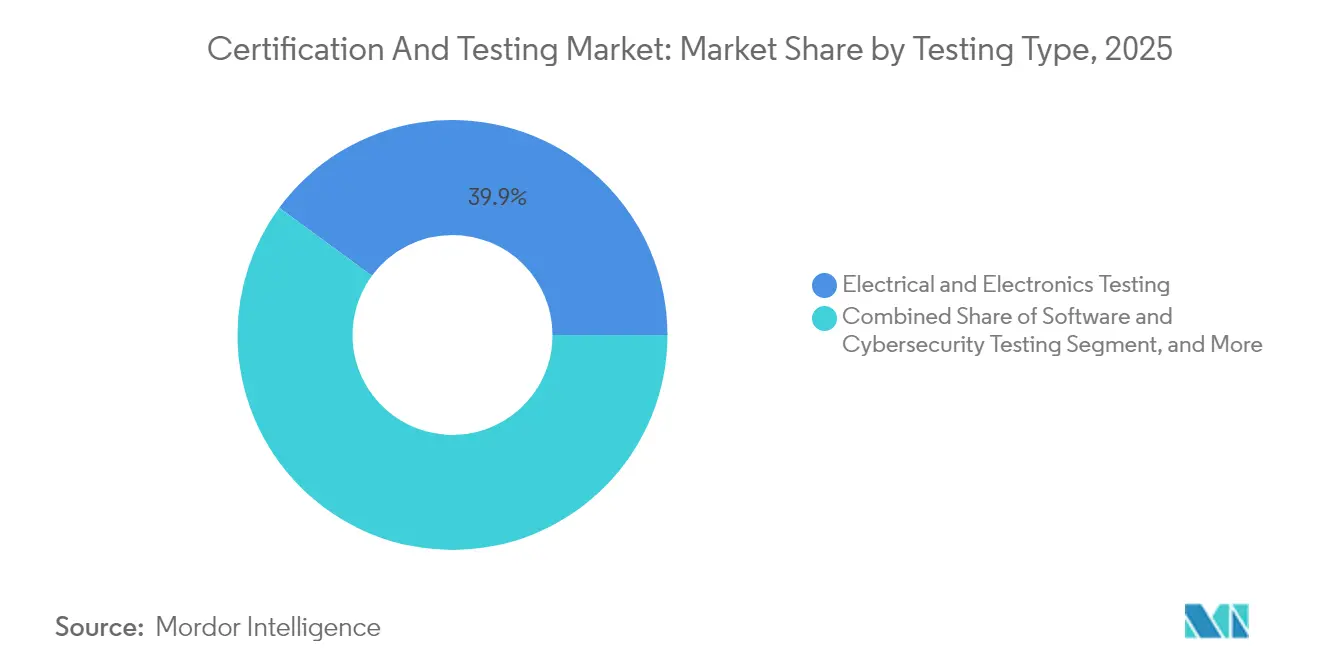

- Nach Prüftyp führte die Elektro- und Elektronikprüfung mit einem Marktanteil von 39,92 % am Zertifizierungs- und Prüfmarkt im Jahr 2025. Prüfungen von Software und Cybersicherheit sollen jedoch zwischen 2026 und 2031 mit einer CAGR von 5,03 % expandieren.

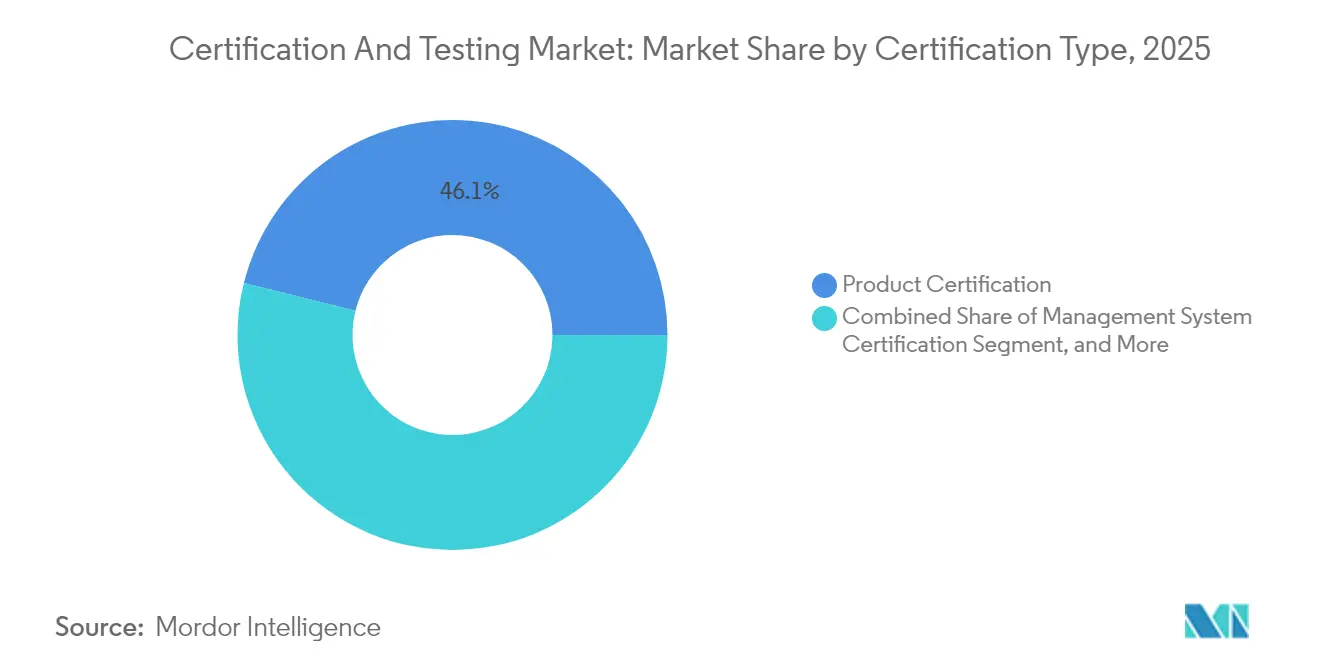

- Nach Zertifizierungstyp verzeichnete die Managementsystemzertifizierung das stärkste Wachstum mit einer CAGR von 5,62 % gegenüber dem Ausgangswert von 3,41 % bei der Produktzertifizierung.

- Nach Serviceart entfielen auf Prüfleistungen im Jahr 2025 52,31 % des Umsatzes, während Zertifizierungsleistungen bis 2031 voraussichtlich mit einer CAGR von 4,69 % wachsen werden.

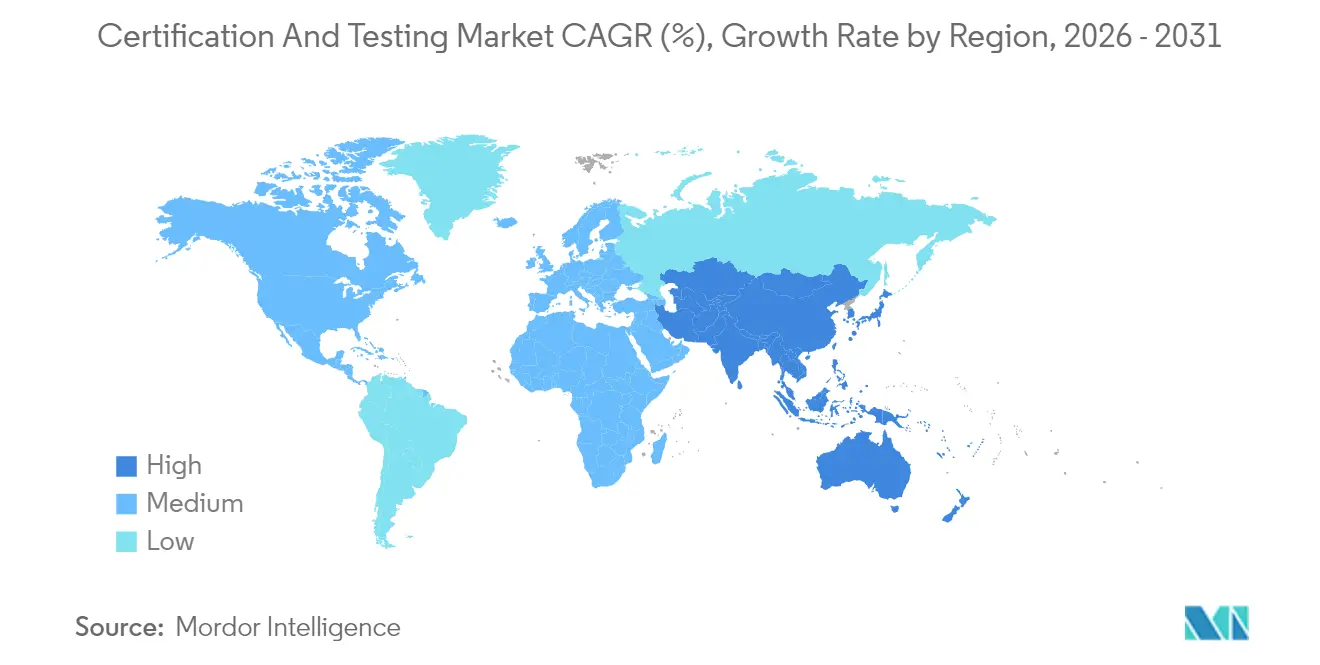

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 39,88 % des Umsatzes und soll mit einer CAGR von 4,21 % wachsen – nahezu doppelt so schnell wie das weltweite Tempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Zertifizierungs- und Prüfmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Compliance-Mandate im Handel | +0.9% | Global, konzentriert in Nordamerika, EU, APAC-Exporthubs | Mittelfristig (2–4 Jahre) |

| Rasante Expansion des grenzüberschreitenden E-Commerce | +0.7% | Global, angeführt von APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Proliferation von IoT- und Smart-Geräten | +0.6% | Global, frühe Übernahme in Nordamerika, EU, Ostasien | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Produktsicherheit und -qualität | +0.5% | Global, insbesondere Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Digital-Twin-basierter Fernzertifizierung | +0.4% | Nordamerika und EU, schrittweise Übernahme in APAC | Langfristig (≥ 4 Jahre) |

| Entstehung von nachhaltigkeitsgebundenen Zertifizierungsprogrammen | +0.3% | EU führend, gefolgt von Nordamerika und ausgewählten APAC-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Compliance-Mandate im Handel

Regierungen verschärfen weiterhin die Ursprungsverifizierung und Konformitätsdokumentation. Die Weltzollorganisation veröffentlichte 2024 Richtlinien zu digitalen Zertifikaten und veranlasste Exporteure, akkreditierte Labordaten bereitzustellen, die mit den Vertragsanhängen übereinstimmen.[1]Weltzollorganisation, "Richtlinien zu Ursprungszeugnissen," Wcoomd.org Das EU-System der registrierten Exporteure verlangt nun ISO-17025-Prüfberichte für ausgewählte Waren, wodurch sich die Zertifizierungswarteschlangen von südostasiatischen Lieferanten seit Mitte 2024 verdoppelt haben.[2]Europäische Kommission, "System der registrierten Exporteure," Trade.ec.europa.eu Die Vereinigten Staaten haben im Rahmen der aktualisierten Exportverwaltungsvorschriften Nachweise Dritter für Güter mit doppeltem Verwendungszweck hinzugefügt. Große, mehrfach akkreditierte Labore gewinnen daher an Volumen, da ihre Zertifikate weltweit anerkannt werden, während regionale Anbieter sich beeilen, die Anerkennung des Internationalen Akkreditierungsforums zu erlangen.

Rasante Expansion des grenzüberschreitenden E-Commerce

Große Marktplätze haben strengere Vorab-Listungsprotokolle eingeführt. Amazon verlangt ISO-17025-Berichte für Elektronik, Spielzeug und Körperpflegeartikel in den Vereinigten Staaten, der EU und Japan und schließt damit ungeprüfte Waren aus.[3]US-Handelsministerium, "Exportverwaltungsvorschriften," Bis.doc.gov Alibabas Tmall Global entfernt automatisch Produkte ohne FCC-, CE- oder CCC-Kennzeichnung aus dem Angebot, was 2024 zu einem Anstieg der Zertifizierungsanfragen chinesischer Exporteure um 40 % geführt hat. Das EU-Gesetz über digitale Dienste macht Plattformen gemeinsam für unsichere Produkte haftbar und stärkt damit diese Regelungen. Kleinere Marken lagern daher Compliance-Aufgaben an externe Labore aus, was den Wandel hin zu anlagenleichten Betriebsmodellen im Zertifizierungs- und Prüfmarkt beschleunigt.

Proliferation von IoT- und Smart-Geräten, die einer Zertifizierung bedürfen

Vernetzte Produkte unterliegen einer Reihe von Prüfungen, darunter mehrschichtige Funk-, Cybersicherheits- und Datenschutzbewertungen. Das NIST schloss 2024 die 8259-Reihe für föderale IoT-Beschaffungen ab. Europa folgte mit ETSI EN 303 645, das nun ein harmonisierter Standard der Funkanlagenrichtlinie ist und sicheres Booten sowie verschlüsselte Kommunikation für Verbraucher-IoT vorschreibt. Zertifizierungszyklen können bei nicht konformen Designs drei bis sechs Monate dauern, was einen Ansturm auf sicherheitsbereite Chipsätze auslöst. PSA Certified verzeichnete bis Ende 2024 mehr als 200 Zulassungen, was auf eine Konvergenz vor dem Siliziumstadium hindeutet. Labore mit tiefer Cybersicherheitskompetenz gewinnen daher Marktanteile, da die Gerätezahlen steigen.

Wachsender Fokus auf Produktsicherheit und -qualität bei Verbrauchern

Soziale Medien verstärken Rückrufaktionen und veranlassen Marken, freiwillige Kennzeichen zu erwerben, die über die gesetzlichen Mindestanforderungen hinausgehen. Die Global Food Safety Initiative verzeichnete 2024 400 neue Programmübernahmen, angeführt von FSSC 22000 und SQF. Die europäische Medizinprodukteverordnung erweiterte Audits auf viele Klasse-I-Produkte, was zu einer Verdreifachung der Prüfrückstände in Deutschland und den Niederlanden führte. UL Solutions brachte 2024 ein freiwilliges Cybersicherheitssiegel für Smart-Home-Produkte auf den Markt, wobei Nutzer in nordamerikanischen Einzelhandelskanälen zweistellige Preisaufschläge meldeten. Da Qualitätsnachweise zu Marketinginstrumenten werden, steigt die Nachfrage über die Pflichtkonformität hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der industriellen Investitionszyklen | -0.5% | Global, starke Schwankungen in APAC- und nordamerikanischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Komplexe und fragmentierte regulatorische Standards | -0.4% | Global, am stärksten für Exporteure in mehreren Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in spezialisierten Disziplinen | -0.3% | Global, ausgeprägt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei Fernplattformen | -0.2% | Global, erhöht in regulierten Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der industriellen Investitionszyklen

Das Prüfvolumen hängt von Neuprodukteinführungen und Werksstarts ab. Das indische Statistikamt dokumentierte zwischen den Geschäftsjahren 2021/22 und 2024/25 einen Anstieg der privaten Investitionsausgaben (Capex) um 66,3 %, was die Labornachfrage vorübergehend ankurbelte. Als die globalen PMI-Indizes im zweiten Quartal 2024 sanken, wurden die Zertifizierungswarteschlangen innerhalb von zwei Quartalen dünner und hinterließen freie Kapazitäten. Interne Labore spüren den Druck stärker, da sie feste Gemeinkosten tragen, was den Umstieg auf Auslagerung beschleunigt. Regionale Anbieter senken häufig in Abschwungphasen die Preise, was die Margen im gesamten Zertifizierungs- und Prüfmarkt unter Druck setzt.

Komplexe und fragmentierte regulatorische Standards in verschiedenen Regionen

Trotz Harmonisierungsbemühungen bestehen Doppelprüfungen weiterhin fort. Chinas CCC-System umfasst 17 Produktgruppen, akzeptiert jedoch kaum ausländische Prüfergebnisse und erzwingt so Nachprüfungen in CNCA-zugelassenen Laboren. Indiens BIS-Erweiterung auf Elektronik und Telekommunikationsgeräte hat ähnliche Hürden eingeführt, da nur wenige bilaterale Abkommen bestehen. Im Nahen Osten betreiben SASO und ESMA überlappende, aber nicht identische Programme, was Produkteinführungen um Wochen verzögert. Die Compliance-Kosten steigen dadurch für globale Markteinführungen um 20–30 %, was das Wachstum für ressourcenbeschränkte Exporteure bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bezugsquellentyp: Auslagerung baut ihre Führung aus

Ausgelagerte Anbieter kontrollierten im Jahr 2025 einen Marktanteil von 63,98 % am Zertifizierungs- und Prüfmarkt und werden bis 2031 mit einer CAGR von 4,42 % wachsen, deutlich über dem Gesamtmarktniveau. Diese Dominanz resultiert aus dem erheblichen Investitionsaufwand, der erforderlich ist, um ISO-17025-Labore auf dem neuesten Stand zu halten – ein Kostenfaktor, den die meisten Hersteller inzwischen als variabel statt als fest behandeln. Der Umsatzsprung von UL Solutions um 8,1 % im dritten Quartal 2024 zeigt, wie große Netzwerke Auftragsströme gewinnen, wenn Kunden eigene Einrichtungen aufgeben.

Hybridmodelle spielen weiterhin eine Rolle. Pharma- und Halbleiterunternehmen betreiben interne Labore zum Schutz geistigen Eigentums, doch lagern 60 % von ihnen inzwischen mindestens 30 % ihres Prüfvolumens aus, hauptsächlich für Spitzenlasten oder Nischendisziplinen. Digital-Twin-Standards nach ISO 23247 könnten die Grenzen durch die Möglichkeit, interne Simulationen zur Designprüfung vor der externen Bestätigung zu nutzen, weiter verwischen. Insgesamt geben ausgelagerte Spezialisten das Tempo vor, und ihre Größenvorteile erschließen die für den Erhalt hoher Effizienz im Zertifizierungs- und Prüfmarkt erforderlichen Analyse- und Automatisierungsbudgets.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transport drängt nach vorne

Lebensmittel und Gesundheitswesen machten im Jahr 2025 28,15 % des Umsatzes aus, da die FDA-FSMA-Regel 204 und GFSI-Programme die Anforderungen an Rückverfolgbarkeit und Hygiene verschärften. Die Größe des Zertifizierungs- und Prüfmarkts für diese Branchen bleibt widerstandsfähig, da Audits entlang des gesamten Anbau-, Verarbeitungs- und Vertriebswegs stattfinden.

Der Transport verzeichnet jedoch die schnellste CAGR von 5,28 %. Die UN-Regelungen 155 und 156 verpflichten zur Cybersicherheits- und Software-Update-Prüfung für jeden in der EU und Japan verkauften neuen Fahrzeugtyp, wodurch Laborkapazitäten für Penetrationstests und Over-the-Air-Update-Validierungen ausgebaut werden. IATF-16949-Zertifizierungen stiegen 2024 um 12 %, was auf einen Kaskadendruck auf Lieferketten hindeutet. Batteriesicherheitsarbeiten fügen eine weitere Ebene hinzu, da Intertek und UL dedizierte Zentren errichten, um den Anforderungen von UN 38.3 und IEC 62133 gerecht zu werden. Mit dem Fortschritt der Elektrifizierung und Autonomie wird Transport zum primären Wachstumstreiber innerhalb des Zertifizierungs- und Prüfmarkts.

Nach Zertifizierungstyp: Managementsysteme gewinnen an Fahrt

Produktkennzeichnungen stellten im Jahr 2025 noch immer 46,12 % des Umsatzes dar, was ihre Torwächterfunktion bei CE-, CCC- und FCC-Zulassungen widerspiegelt. Managementsystem-Audits sind jedoch der Wachstumsmotor und expandieren mit einer CAGR von 5,62 %, da Unternehmen ISO-9001-, ISO-14001-, ISO-45001- und ISO-27001-Zertifikate anstreben, um ESG-bewusste Investoren zu überzeugen. ISO 27001:2022 verzeichnete nach der Adressierung von Cloud- und KI-Governance einen Anstieg der Neuanmeldungen um 25 %.

Integrierte Audits kombinieren nun mehrere Standards in einem einzigen Zyklus, was Ausfallzeiten und Kosten für mittelständische Unternehmen reduziert. Servicezertifizierung und Personalqualifikation bleiben kleinere, aber stetige Beitragsleister. Die gegenseitige Anerkennungsvereinbarung des Internationalen Akkreditierungsforums, die mehr als 100 Volkswirtschaften umfasst, erleichtert die weltweite Anerkennung von Managementzertifikaten und trägt dazu bei, die Marktgröße für Zertifikate und Prüfungen in dieser Kategorie zu erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Zertifizierungsmargen übertreffen Prüfleistungen

Prüfleistungen machten im Jahr 2025 52,31 % des Umsatzes aus, größtenteils aufgrund ihrer ausrüstungsintensiven Natur. Dennoch verzeichnen Zertifizierungsleistungen bis 2031 eine CAGR von 4,69 %, etwas über dem Marktdurchschnitt, da gebündelte Audits die Kosten auf mehrere Standards verteilen und die Kundenbindung vertiefen.

Standardisierte Prüfungen wie die Entflammbarkeit von Textilien sind Preisdruck ausgesetzt, doch hochspezialisierte Nischen – 5G-elektromagnetische Verträglichkeit, Modellierung von Batteriewärmeausbreitung und IoT-Penetrationstests – erzielen Premiumpreise. Fernaudits verkürzen die Reisezeiten unter ISO-27001-Schutzmaßnahmen um 40 %, während Digital-Twin-Validierungen die Prototypenzyklen unter ISO 23247 halbieren. Große Anbieter tragen die erforderlichen Softwareausgaben, um diese Werkzeuge bereitzustellen, und festigen damit ihren Vorsprung im Zertifizierungs- und Prüfmarkt.

Nach Prüftyp: Elektro- und Elektronikprüfung dominiert, während Cybersicherheit beschleunigt

Die Elektro- und Elektronikprüfung machte im Jahr 2025 39,92 % der Größe des Zertifizierungs- und Prüfmarkts aus und hatte damit den höchsten Marktanteil unter allen Prüfkategorien. Obligatorische Sicherheitskennzeichen wie UL, CE, CCC und PSE machen diesen Service zu einem unumgänglichen Türhüter für globale Produkteinführungen und sorgen für einen stetigen Strom hochvolumiger Aufträge. SGS erweiterte im Mai 2024 seine Münchener Laborkapazitäten um neue reflexionsarme Kammern, um 5G- und IoT-Lasten in der elektromagnetischen Verträglichkeit zu bewältigen, was sein nachhaltiges Kapitalengagement in diesem Kernsegment unterstreicht. Die Elektro- und Elektronikprüfung profitiert auch von benachbarter Nachfrage in den Bereichen Umwelt-, Mechanik- und Chemieprüfungen, da Batterien, Netzteile und gedruckte Leiterplatten Leistungs-, Dauerhaftigkeits- und Schadstoffprüfungen bestehen müssen, bevor sie auf den Markt kommen.

Software- und Cybersicherheitsprüfung ist die am schnellsten wachsende Kategorie mit einer CAGR von 5,03 % zwischen 2026 und 2031. Die UN-Regelungen 155 und 156 verlangen von jedem in der EU und Japan verkauften neuen Fahrzeugtyp Penetrationstests und Software-Update-Validierungen, wodurch neue Auftragsvolumina zu spezialisierten Cyberlaboren verlagert werden. DEKRAs Cybersicherheitszentrum in Stuttgart, das im März 2024 eröffnet wurde, führt Schwachstellenbewertungen und ISO-27001-Audits für Automobil- und Industriekunden durch und verdeutlicht, wie Anbieter dedizierte Kapazitäten für diesen Zukunftsbereich aufbauen. In den Vereinigten Staaten erstreckt das NIST-8259-Framework und das jährliche Zertifizierungsprogramm der CTIA ähnlichen Druck auf IoT-Handsets und Wearables, was eine wiederkehrende Nachfrage nach Drittparteivalidierungen gewährleistet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug 2025 39,88 % zum Umsatz bei und wächst mit einer CAGR von 4,21 % – nahezu doppelt so schnell wie der weltweite Durchschnitt. Chinas erweitertes CCC-Verzeichnis umfasst nun Ladegeräte und Industrieroboter, was das lokale Laborvolumen um 15 % gegenüber dem Vorjahr steigert. Indiens BIS-Erweiterung auf Elektronik und Telekommunikationsgeräte schuf Bearbeitungsrückstände und trieb Kapazitätserweiterungen in Bangalore und Pune voran.

Nordamerika wächst nahe dem Marktdurchschnitt. FCC-Gerätezulassungen und OSHA-Sicherheitskennzeichen bleiben dauerhaft erforderlich, während Anreize des Inflation Reduction Act für Batterien neue Prüfkategorien einführen. Der kanadische Akkreditierungsrat hält die ISO-17025-Akkreditierung aufrecht und sichert die grenzüberschreitende Gleichwertigkeit.

Europa verzeichnet eine stetige Nachfrage unter den CE-Kennzeichnungsregeln, obwohl der Brexit für Lieferanten, die sowohl in die EU als auch in das Vereinigte Königreich liefern, eine doppelte Zertifizierung erforderlich macht. Der Nahe Osten verschärft seine Vorschriften, da Saudi-Arabiens SASO und die ESMA der Vereinigten Arabischen Emirate unterschiedliche Konformitätsbewertungsprogramme einführen, die parallele Wege schaffen und Einführungszyklen verlängern. Südamerika und Afrika bleiben bescheidene Beitragsleister, doch Brasiliens INMETRO und Südafrikas SABS erweitern ihre Listen obligatorischer Artikel, was auf ein schrittweises Aufwärtspotenzial hindeutet.

Wettbewerbslandschaft

Zu den führenden Marktteilnehmern zählen SGS, Intertek, Bureau Veritas, DEKRA und TÜV SÜD. Die Strategie dreht sich darum, akkreditierte Bereiche zu erweitern, die geografische Reichweite auszubauen und Arbeitsabläufe zu digitalisieren. UL Solutions setzte 2024 KI-gestützte Textilfehlerkennung ein und eröffnete 2025 ein 4.645 Quadratmeter großes Fire Science Center, um Engpässe bei Batterie- und Elektrofahrzeuginfrastruktur zu beheben. SGS erweiterte seine Münchener EMC-Kapazitäten für 5G- und IoT-Geräte, während Bureau Veritas ein KI-gestütztes Portal für Fernaudits einführte, das Zertifizierungszyklen auf 10 Tage verkürzt.

Chancen im Bereich unbedienter Nachfrage liegen bei Cybersicherheit für IoT, nachhaltigkeitsgebundenen Ansprüchen und Digital-Twin-Validierung. MET Laboratories konzentriert sich auf Batterieprüfungen aus US-amerikanischen Standorten, und Element Materials Technology bedient Luft- und Raumfahrtverbundwerkstoffe in der Nähe von Produktionsclustern.

Fusionsaktivitäten sind moderat, da Beziehungsnetzwerke und Anlagenintensität Skalensynergien begrenzen, sodass die führenden Unternehmen stattdessen Zukäufe und Neugründungen von Laboren verfolgen. Die Wettbewerbsdynamik dürfte anhalten, da der Zertifizierungs- und Prüfmarkt Anbieter belohnt, die einen Multi-Standard-Umfang mit schneller, transparenter digitaler Lieferung verbinden.

Marktführer im Zertifizierungs- und Prüfbereich

Intertek Group plc

Bureau Veritas S.A.

Underwriters Laboratories (UL)

SGS S.A.

Eurofins Scientific SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: UL Solutions eröffnete ein 2.787 Quadratmeter großes IoT- und Konnektivitätslabor im Songshan-See, China, ausgestattet für 5G-Emulation und Penetrationstests.

- Februar 2025: UL Solutions eröffnete ein 4.645 Quadratmeter großes Fire Science Center in Northbrook, Illinois, um Projekte zur Batterienergiespeicherung und Elektrofahrzeugladung zu bedienen.

- August 2024: TÜV SÜD führte einen Nachhaltigkeitszertifizierungsservice für Baumaterialien ein, der mit der EU-Taxonomieverordnung abgestimmt ist.

- Juni 2024: DNV startete einen Digital-Twin-Validierungsservice für Offshore-Windturbinen gemäß ISO-23247-Rahmenbedingungen.

Umfang des globalen Zertifizierungs- und Prüfmarktberichts

Zertifizierung und Prüfung sind die regulären Verfahren, durch die eine akkreditierte oder anerkannte Person oder Behörde die Eigenschaften, Merkmale, Qualität, Anforderungen oder den Status von Einzelpersonen oder Unternehmen, Verfahren oder Prozessen, Waren oder Dienstleistungen oder Ereignissen oder Situationen bewertet und verifiziert (und schriftlich durch Ausstellung eines Zertifikats bestätigt), in Übereinstimmung mit genehmigten Anforderungen oder Standards.

Der Zertifizierungs- und Prüfmarktbericht ist segmentiert nach Bezugsquellentyp (intern und ausgelagert), Endnutzerbranche (Bau und Ingenieurwesen, Chemikalien, Lebensmittel und Gesundheitswesen, Energie und Rohstoffe, Transport, Produkte und Einzelhandel, Industrie, sonstige Endnutzerbranchen), Prüftyp (mechanisch, Elektro und Elektronik, chemisch, umweltbezogen und klimatisch, zerstörungsfreie Prüfung (ZfP), EMV und Funk, Software und Cybersicherheit), Zertifizierungstyp (Produkt, Managementsystem, Personal und Service), Serviceart (Prüfung und Zertifizierung) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Intern |

| Ausgelagert |

| Bau und Ingenieurwesen |

| Chemikalien |

| Lebensmittel und Gesundheitswesen |

| Energie und Rohstoffe |

| Transport |

| Produkte und Einzelhandel |

| Industrie |

| Sonstige Endnutzerbranchen |

| Mechanische Prüfung |

| Elektro- und Elektronikprüfung |

| Chemische Prüfung |

| Umwelt- und Klimaprüfung |

| Zerstörungsfreie Prüfung (ZfP) |

| EMV- und Funkprüfung |

| Software- und Cybersicherheitsprüfung |

| Produktzertifizierung |

| Managementsystemzertifizierung |

| Personalzertifizierung |

| Servicezertifizierung |

| Prüfung |

| Zertifizierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bezugsquellentyp | Intern | ||

| Ausgelagert | |||

| Nach Endnutzerbranche | Bau und Ingenieurwesen | ||

| Chemikalien | |||

| Lebensmittel und Gesundheitswesen | |||

| Energie und Rohstoffe | |||

| Transport | |||

| Produkte und Einzelhandel | |||

| Industrie | |||

| Sonstige Endnutzerbranchen | |||

| Nach Prüftyp | Mechanische Prüfung | ||

| Elektro- und Elektronikprüfung | |||

| Chemische Prüfung | |||

| Umwelt- und Klimaprüfung | |||

| Zerstörungsfreie Prüfung (ZfP) | |||

| EMV- und Funkprüfung | |||

| Software- und Cybersicherheitsprüfung | |||

| Nach Zertifizierungstyp | Produktzertifizierung | ||

| Managementsystemzertifizierung | |||

| Personalzertifizierung | |||

| Servicezertifizierung | |||

| Nach Serviceart | Prüfung | ||

| Zertifizierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Zertifizierungs- und Prüfmarkts?

Die Größe des Zertifizierungs- und Prüfmarkts beträgt 218,04 Milliarden USD im Jahr 2026 und soll bis 2031 262,84 Milliarden USD erreichen.

Welche Region wächst im Zertifizierungs- und Prüfbereich bis 2031 am schnellsten?

Asien-Pazifik führt mit einer CAGR von 4,21 %, angetrieben durch Chinas erweiterten CCC-Umfang und Indiens BIS-Erweiterung.

Warum wachsen Managementsystem-Audits schneller als Produktkennzeichnungen?

Unternehmen streben integrierte ISO-9001-, ISO-14001-, ISO-45001- und ISO-27001-Zertifikate an, um ESG- und Cybersicherheitsanforderungen zu erfüllen, und steigern damit die Nachfrage nach Managementsystem-Audits mit einer CAGR von 5,62 %.

Wie groß ist der Anteil ausgelagerter Leistungen im Zertifizierungs- und Prüfbereich?

Ausgelagerte Anbieter übernahmen 2025 63,98 % der globalen Compliance-Aufgaben, und ihr Anteil wächst weiterhin.

Welche Endnutzerbranche soll am schnellsten wachsen?

Transport verzeichnet bis 2031 eine CAGR von 5,28 % aufgrund der UN-Cybersicherheits- und Software-Update-Vorschriften für neue Fahrzeuge.

Welche Faktoren hemmen das Marktwachstum trotz steigendem Compliance-Bedarf?

Volatilität der industriellen Investitionsausgaben und fragmentierte regionale Vorschriften verursachen Kosten- und Zeithindernisse, die die prognostizierte CAGR um bis zu 0,9 Prozentpunkte mindern.

Seite zuletzt aktualisiert am: