Marktgröße und Marktanteil für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

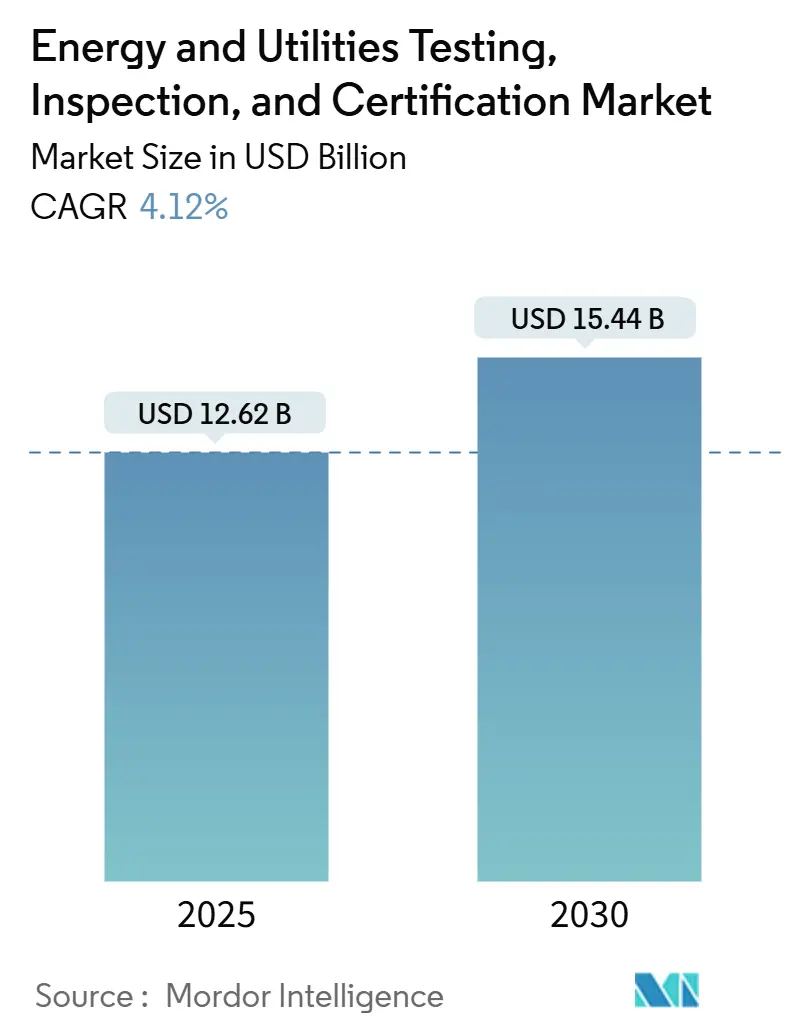

| Marktgröße (2025) | 12.62 Milliarden US-Dollar |

| Marktgröße (2030) | 15.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

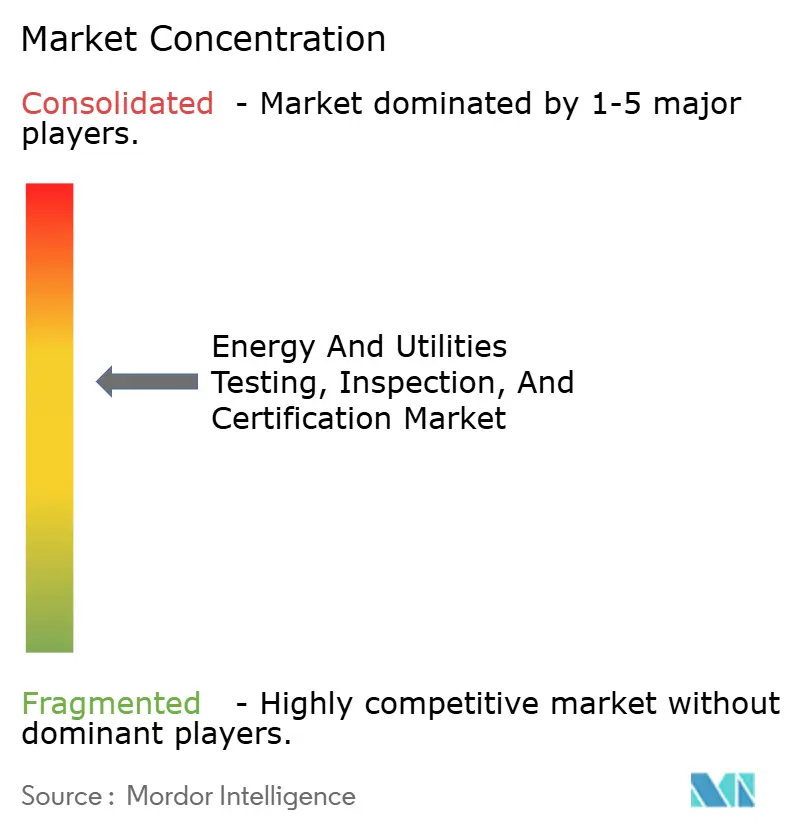

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor von Mordor Intelligence

Die Marktgröße für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor erreichte im Jahr 2025 einen Wert von 12,62 Milliarden USD und ist auf dem Weg, bis 2030 auf 15,44 Milliarden USD zu steigen, was einer CAGR von 4,12 % über den Prognosezeitraum entspricht. Alternde Netzanlagen, Rekordzuwächse bei erneuerbaren Energien und verschärfte Cybersicherheitsvorschriften erweitern das adressierbare Universum für externe Prüf-, Inspektions- und Zertifizierungsdienstleistungen im Energiebereich. Steigende Ersatzkosten für Umspannwerksanlagen, der Übergang zu digitalen Umspannwerken auf Basis von IEC 61850 sowie die obligatorische Verifizierung der Kohlenstoffintensität im Rahmen der europäischen CSRD veranlassen Versorgungsunternehmen, externe Spezialisten hinzuzuziehen. Gleichzeitig reduzieren drohnengestützte Inspektionen und prädiktive Analysen das Ausfallrisiko, während die Konsolidierung der Branche eine breitere geografische Reichweite und tiefere technische Portfolios verspricht. Asien-Pazifik führt die Nachfrage dank massiver Netzausbauten in China und Indien an, während Nordamerika und Europa diese Dienstleistungen nutzen, um die Lebensdauer der Nachkriegsinfrastruktur zu verlängern.

Wichtigste Erkenntnisse des Berichts

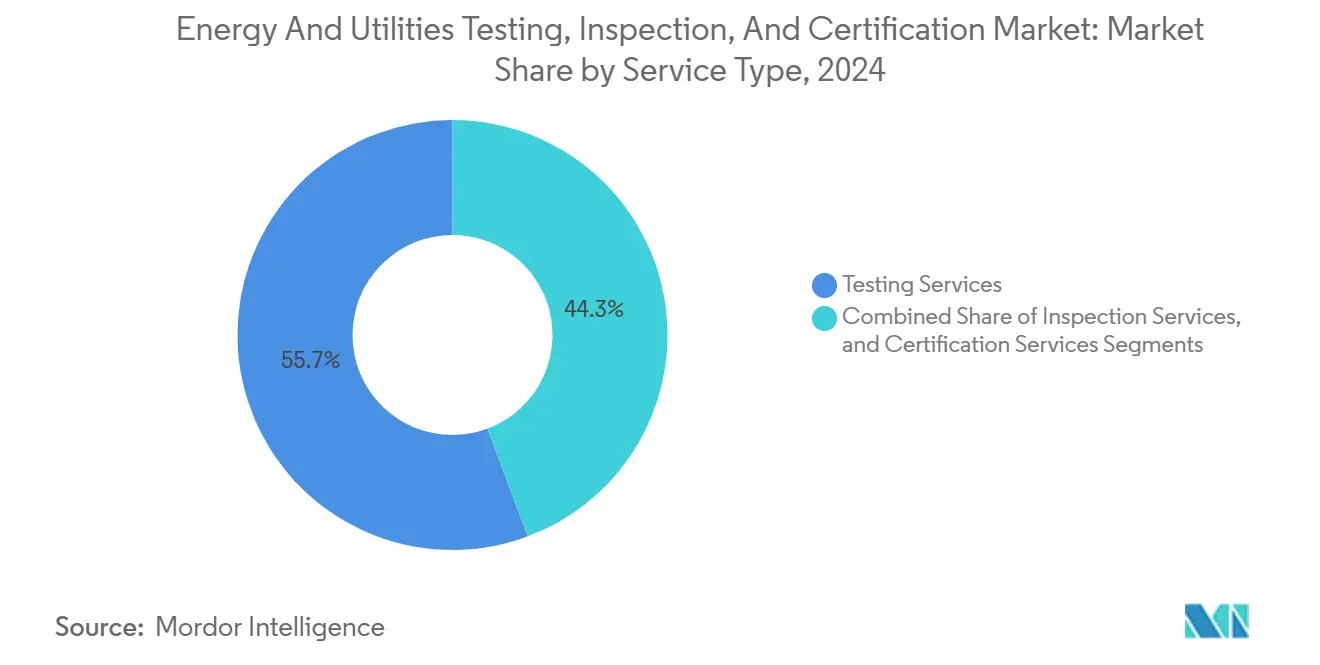

- Nach Dienstleistungsart hielten Prüfdienstleistungen im Jahr 2024 einen Marktanteil von 55,7 % am Markt für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor, während Zertifizierungsdienstleistungen bis 2030 die höchste CAGR von 4,6 % innerhalb der Marktgröße für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor erzielen sollen.

- Nach Beschaffungsart entfiel im Jahr 2024 ein Anteil von 67,2 % der Marktgröße für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor auf das Fremdvergabemodell.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 45,3 % am Markt für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor im Jahr 2024 und verzeichnet bis 2030 zugleich eine CAGR von 4,8 %.

Globale Markttrends und Erkenntnisse für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Netzinfrastruktur erfordert Bewertungen zur Lebensdauerverlängerung | +1.2% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunahme von Neubauprojekten für erneuerbare Energien, die Prüfung, Inspektion und Zertifizierung vor der Inbetriebnahme erfordern | +1.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Offenlegungspflichten zur Kohlenstoffintensität und ESG-gebundene Finanzierung | +0.7% | Global, früh in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Umspannwerke treibt softwarezentrierte Prüfungen voran | +0.9% | Global, Übertragung von entwickelten auf aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Drohnen- und Roboterinspektionen vor Ort reduzieren Ausfallzeiten | +0.6% | Global, frühe Gewinne in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zertifizierung der Cyberresilienz für Smart-Meter- und dezentrale Energieressourcen-Gateways | +0.8% | Global, geleitet durch IEC 62443 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Netzinfrastruktur erfordert Bewertungen zur Lebensdauerverlängerung

Viele Übertragungs- und Verteilungsanlagen, die zwischen den 1960er und 1980er Jahren installiert wurden, überschreiten nun ihre nominale Betriebslebensdauer. Der NERC-Standard PRC-005 verpflichtet Versorgungsunternehmen, die Integrität des Schutzsystems durch regelmäßige Prüfungen nachzuweisen, was die Nachfrage nach Gasanalyse, Infrarotthermografie und Teilentladungsdiagnostik ankurbelt.[1]„PRC-005,” North American Electric Reliability Corporation, nerc.com In Michigan veranlassten strengere Anlagenverwaltungsvorschriften, die nach aufeinanderfolgenden Ausfällen erlassen wurden, DTE Energy dazu, Transformatorenzustandsbewertungen zu beschleunigen, was die regionalen Ausgaben für Lebensdauerverlängerungsprogramme erhöhte. Da ein Ersatz-Hochspannungstransformator bis zu 2 Millionen USD kosten kann, stellen Versorgungsunternehmen häufig fest, dass qualifizierte Prüfungen die nutzbare Lebensdauer um ein weiteres Jahrzehnt verlängern können, was eine unmittelbare Kapitalrendite erzeugt.

Zunahme von Neubauprojekten für erneuerbare Energien, die Prüfung, Inspektion und Zertifizierung vor der Inbetriebnahme erfordern

Wind-, Solar- und Speicheranlagen müssen Netzkodex-Tests für Durchfahrt, Blindleistung und Frequenzunterstützung bestehen, bevor sie ans Netz angeschlossen werden. VDE Renewables allein verifizierte im Jahr 2024 2,8 GW an Photovoltaikmodulen und wandte dabei Salznebel-, PID- und LID-Protokolle für Küstenprojekte an. Die VDE-AR-N-Reihe, die auf die ENTSO-E-Netzkodizes abgestimmt ist, standardisiert diese Tests über alle Spannungsebenen hinweg, was Entwicklern hilft, aber dennoch Vor-Ort-Überwachungsdienstleistungen vorschreibt. Batteriebasierte Speicher führen Prüfungen auf thermisches Durchgehen, netzbildende Eigenschaften und Cyberhärtung ein, was die Umsatzpotenziale für Zertifizierungsstellen mit integrierten Leistungselektroniklabors erweitert.

Strengere Offenlegungspflichten zur Kohlenstoffintensität und ESG-gebundene Finanzierungsmandate

Die EU-CSRD verpflichtet Energieunternehmen nun zur Veröffentlichung geprüfter Emissionsdaten, was wiederum die Nachfrage nach Drittverifizierungsleistungen steigert. SGS behielt zum fünften Jahr in Folge ein AAA-MSCI-ESG-Rating, ein Qualitätsmerkmal, das Versorgungsunternehmen bei der Auswahl eines Prüfers häufig anführen.[2]„SGS Distinguished for Sustainability Excellence,” SGS, sgs.com Grüne Kreditvereinbarungen schreiben den verifizierten Fortschritt bei der Dekarbonisierung vor, sodass die Zertifizierungsnachfrage ISO-50001-Audits, Scope-1-2-3-Fußabdruckprüfungen und produktbezogene Kohlenstoffkennzeichnung umfasst. Höhermargige, wiederkehrende Aufträge entstehen, da Prüf-, Inspektions- und Zertifizierungsunternehmen ESG- und Netzkodexdienstleistungen bündeln.

Einführung digitaler Umspannwerke treibt softwarezentrierte Prüfungen voran

Versorgungsunternehmen, die Kupferleitungen durch Ethernet-basierte IEC-61850-Prozesse ersetzen, müssen das Timing von Sampled Values, die GOOSE-Latenz und die Cyberresilienz gemäß IEC 62351 validieren. Bureau Veritas und SGS betreiben beide Labore für digitale Umspannwerke, um die Interoperabilität zwischen Schutzrelais, Merging Units und Netzwerkswitches zu zertifizieren. Deutschlands VDE FNN aktualisierte seine Resilienzrichtlinien im Jahr 2024, um kaskadierende IT-OT-Ausfälle zu adressieren, und erweiterte damit den Prüf-, Inspektions- und Zertifizierungsumfang auf Penetrationstests und Firmware-Validierung. Eine Neuzertifizierung folgt nach jedem Firmware-Patch, was einen stabilen Einnahmestrom sicherstellt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regionale Netzkodizes erhöhen doppelte Prüfkosten | -0.9% | Global, akut in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an Prüf-, Inspektions- und Zertifizierungsspezialisten im Energiesektor verlängert Vorlaufzeiten | -1.1% | Global, gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Betriebskostendruck bei Versorgungsunternehmen verzögert nicht obligatorische Inspektionen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Unreife Standards für wasserstofffähige Turbinen hemmen die Zertifizierung | -0.3% | Global, früh in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regionale Netzkodizes erhöhen doppelte Prüfkosten

Trotz Fortschritten bei der Harmonisierung europäischer Netzkodizes bestehen nationale Abweichungen fort. Ein Windturbinenregler, der VDE-AR-N 4110 besteht, muss dennoch eine separate Validierung für den britischen Grid Code und die RTE-Spezifikationen Frankreichs durchlaufen, was die Projektbudgets um 0,5 bis 2 Millionen USD erhöht. In der Region Asien-Pazifik zwingt die Diskrepanz zwischen Chinas GB, Japans JEAC und den noch entstehenden ASEAN-Regeln Hersteller dazu, identische Hardware mehrfach zu zertifizieren, was den grenzüberschreitenden Gerätefluss verlangsamt und die Amortisationszeiten für Prüfinvestitionen verlängert.

Mangel an Prüf-, Inspektions- und Zertifizierungsspezialisten im Energiesektor verlängert Vorlaufzeiten

Die spezifische Kombination aus Hochspannungstechnik, Netzkodexkenntnissen und Cyber-Expertise schränkt den Talentpool ein. Vorlaufzeiten für komplexe Projekte in Nordamerika haben sich auf über neun Monate ausgedehnt, teilweise weil das Durchschnittsalter der Feldingenieuren nun 50 Jahre übersteigt.[3]„Australian Energy Regulator Asset Management Review,” Australian Energy Regulator, aer.gov.au Intertek reagierte mit der Einrichtung regionaler Schulungszentren für Prüfungen von Elektrofahrzeugladestationen, Batterien und intelligenten Netzen, doch die Nachfrage übersteigt das Angebot weiterhin und begrenzt das kurzfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierungsdynamik beschleunigt sich gegenüber einer prüfungsdominierten Basis

Prüfdienstleistungen generierten im Jahr 2024 55,7 % des Umsatzes, gestützt durch routinemäßige dielektrische, mechanische und funktionale Prüfungen an alternden Transformatoren und neu installierten erneuerbaren Energieanlagen. Versorgungsunternehmen, die Solaranlagen im Versorgungsmaßstab einsetzen, sind auf Netzkonfomitätsprüfungen – Durchfahrt, Blindleistung, Oberwellenkonformität – vor der Inbetriebnahme angewiesen, was Prüfdienstleistungen als Rückgrat des Marktes für Prüfung, Inspektion und Zertifizierung im Energiebereich festigt. Fortschrittliche mobile Diagnosegeräte und drohnengestützte Wärmekameras reduzieren ausfallbedingte Verluste und veranlassen Versorgungsunternehmen in Asien-Pazifik, Europa und Nordamerika, Prüfumfänge und Vertragslaufzeiten auszuweiten. Die Umsatzresilienz wird durch regulatorische Mandate wie NERC PRC-005 in den Vereinigten Staaten und VDE-AR-N 4105 in Deutschland gestärkt, die beide eine regelmäßige Validierung des Schutzsystems vorschreiben. Langfristige Einnahmeströme entstehen, da Anlageneigentümer mehrjährige Rahmenverträge abschließen, die präventive Diagnostik mit Garantieinspektionen kombinieren.

Zertifizierungsdienstleistungen sind zwar kleiner, sollen aber bis 2030 eine CAGR von 4,6 % erzielen. Verschärfte Cyberresilienzpflichten gemäß IEC 62443 und erweiterte ESG-Offenlegungsregeln steigern die Nachfrage nach Drittattestierungen. Das Segment dürfte weiter profitieren, wenn wasserstofffähige Turbinen, netzbildende Wechselrichter und Fahrzeug-zu-Netz-Ladegeräte die Marktreife erreichen – all diese benötigen Konformitätsnachweise, bevor Versorgungsunternehmen den Netzanschluss genehmigen. Marktführer nutzen ihre globalen Akkreditierungsportfolios, um gebündelte Konformitätsbewertungswege anzubieten und damit die Markteinführungszeit für Gerätehersteller zu verkürzen. Diese Faktoren positionieren Zertifizierungsdienstleistungen als Katalysator für inkrementelle Margenausweitung innerhalb des Marktes für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor in den nächsten fünf Jahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Spezialisiertes Fachwissen stützt die Dominanz der Fremdvergabe

Das Fremdvergabemodell erfasste im Jahr 2024 67,2 % der Ausgaben. Die Digitalisierung des Netzes und die Konvergenz von Cyber und physischen Systemen erfordern Labore, die sowohl für Hochspannungsfestigkeitsprüfungen als auch für Protokoll-Fuzzing ausgestattet sind – eine Kapitalbelastung, die Versorgungsunternehmen lieber vermeiden. Drittanbieter verwalten zudem die Akkreditierung in mehreren Rechtsordnungen und ersparen OEMs die Pflege separater Qualitätssysteme für jedes Exportziel. Fremdvergabepartner absorbieren damit regulatorische Komplexität, während Versorgungsunternehmen Kapital für Netzmodernisierungsprojekte umschichten. Die bevorstehende Fusion von Bureau Veritas und SGS unterstreicht, wie skalierte Netzwerke eine breitere Standortabdeckung und schnellere Mobilisierung ermöglichen werden.

Interne Einheiten bleiben für routinemäßige Ölanalysen und Relaiskalibierungen aktiv, insbesondere bei vertikal integrierten Versorgungsunternehmen, die historisch umfangreiche Prüfstände aufgebaut haben. Doch die für die Paketerfassungsanalyse digitaler Umspannwerke oder IEC-62619-Lithiumbatteriesicherheitsprüfungen erforderlichen Fähigkeiten liegen weitgehend außerhalb traditioneller Versorgungslabore. Infolgedessen gewinnt die Fremdvergabe weiterhin Anteile in softwarezentrierten und ESG-gebundenen Bereichen und festigt ihre Führungsposition im Markt für Prüfung, Inspektion und Zertifizierung im Energiebereich.

Geografische Analyse

Asien-Pazifik trug im Jahr 2024 45,3 % des Umsatzes bei, den größten Anteil am Markt für Prüfung, Inspektion und Zertifizierung im Energiebereich, und wird bis 2030 mit einer CAGR von 4,8 % wachsen. Der Ausbau von Ultrahochspannungsanlagen durch die State Grid Corporation und die Pipeline des indischen Green Energy Corridor Phase 2 hängen beide von umfangreichen Inbetriebnahmeprüfungen für 800-kV-Gleichstromverbindungen, gasisolierte Schaltanlagen und STATCOM-Systeme ab.[4]„Ultra-High-Voltage Projects,” State Grid Corporation of China, stategrid.com Regionale Stellen wie SIRIM und TISI gleichen Zertifizierungswege an, doch länderspezifische Anhänge erfordern weiterhin lokale Überwachung, was die Nachfrage nach globalen und inländischen Prüf-, Inspektions- und Zertifizierungsakteuren aufrechthält. Die auf erneuerbare Energien ausgerichtete Beschaffung in Vietnam, Indonesien und den Philippinen treibt die Standortabnahmeprüfungen für wechselrichterbasierte Ressourcen unter tropischen Bedingungen weiter voran.

Nordamerika folgt, gestützt durch obligatorische Schutzsystemwartung gemäß NERC und einen Anstieg sauberer Energieprojekte in ERCOT, CAISO und PJM. Auf Übertragung ausgerichtete Investitionssteuergutschriften in Verbindung mit aktualisierten Zuverlässigkeitsstandards bedeuten, dass jede Neuverkabelung oder STATCOM-Installation dokumentierte Werksabnahme- und Standortabnahmeprüfungen erfordert. Doch der Fachkräftemangel der Region und die Budgetprüfung der Versorgungsunternehmen verlängern Projektwarteschlangen und verhindern, dass der Umsatz im Einklang mit dem Infrastrukturbedarf steigt.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum. Harmonisierte Netzkodizes vereinfachen länderübergreifende Genehmigungen, aber Besonderheiten wie die Abweichung des Vereinigten Königreichs nach dem Brexit erzwingen doppelte Zertifizierungen. Deutsche VDE-Standards dienen als Maßstab; ihre Aktualisierung im Jahr 2024 formalisierte Cyber-physische Resilienzprüfungen für digitale Umspannwerke und erweiterte den Dienstleistungsumfang. Die ESG-Offenlegung gemäß CSRD intensiviert die Nachfrage nach CO₂-Fußabdruckaudits weiter und treibt das Cross-Selling zwischen elektrischen und Nachhaltigkeitsdienstleistungslinien voran.

Wettbewerbslandschaft

Die globalen Marktführer SGS, Bureau Veritas, Intertek und UL Solutions nutzen umfangreiche Akkreditierungskataloge und dichte Labornetzwerke, um Versorgungsunternehmen, OEMs und Ingenieurbüros zu bedienen. Zusammen halten sie einen bedeutenden Anteil am Umsatz des Jahres 2024, was dem Sektor ein moderates Konzentrationsprofil verleiht. Die geplante Konsolidierung – insbesondere die Fusion von Bureau Veritas und SGS – würde einen 30-Milliarden-USD-Konzern mit unerreichter Reichweite in mehr als 150 Ländern schaffen. Intertek dringt aggressiv in die Bereiche Batterien und Elektrofahrzeugladestationen vor und eröffnet neue Zentren in den Vereinigten Staaten, dem Vereinigten Königreich und China für Hochleistungszyklen und Netzschnittstellenvalidierung.

Mittelständische Akteure wie TÜV Rheinland, DEKRA und DNV expandieren durch den Erwerb von Nischenlaboren für Cyber oder Leistungselektronik, während lokale Marktführer in China und Indien Aufträge gewinnen, indem sie kostengünstige Feldteams mit staatlichen Empfehlungen kombinieren. Wettbewerbsvorteile beruhen zunehmend auf der Fähigkeit, integrierte elektrische und Cyberbewertungen durchzuführen. Marktteilnehmer, die sich ausschließlich auf veraltete Dielektrika konzentrieren, haben Schwierigkeiten, multidisziplinäre Ausschreibungen zu gewinnen, die IEC 61850, IEC 62443 und ISO 14064 abdecken. Mit der Weiterentwicklung der Standards bauen Akteure mit automatisierten Berichtsplattformen und KI-gestützten Zustandsbewertungstools Wechselkosten auf, die langfristige Kunden binden.

Branchenführer im Bereich Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Bureau Veritas und SGS nahmen vorläufige Fusionsgespräche auf, die auf die Bildung eines 30-Milliarden-USD-Prüf-, Inspektions- und Zertifizierungsunternehmens abzielen, das in der Lage ist, integrierte Energie-, Cyber- und ESG-Programme durchzuführen.

- Dezember 2024: VDE Renewables stellte verbesserte Photovoltaikmodulprotokolle vor, die auf Salznebel-Korrosion und PID-Minderung abzielen.

- November 2024: TÜV Rheinland erweiterte IEC-62443-Zertifizierungsdienstleistungen für digitale Umspannwerksgeräte.

- Oktober 2024: VDE FNN aktualisierte VDE-AR-N 4105 und vereinfachte damit Genehmigungen für Kleinerzeugungsanlagen unter Beibehaltung der Schutzmaßnahmen für das Durchfahren von Fehlern.

Berichtsumfang des globalen Marktes für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor

Der Markt für Prüfung, Inspektion und Zertifizierung in der Energie- und Strombranche konzentriert sich auf die Gewährleistung der Sicherheit, Qualität und Konformität verschiedener Produkte, Systeme und Prozesse. Dieser Markt umfasst Dienstleistungen, die darauf abzielen, die Leistung, Zuverlässigkeit und Einhaltung regulatorischer Standards von Anlagen, Einrichtungen und Betrieben im Zusammenhang mit Energieerzeugung, -übertragung, -verteilung und -verbrauch zu bestätigen.

Der Markt für Prüfung, Inspektion und Zertifizierung in der Energie- und Strombranche ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Geografie (China, Vereinigte Staaten, Indien, Japan, Brasilien, Kanada, Südkorea, Deutschland, Frankreich, Saudi-Arabien, Rest der Welt) und Anwendung (Stromerzeugung, Speicherung sowie Verteilung und Verkauf). Darüber hinaus sind Eigenleistungen vom Untersuchungsumfang ausgeschlossen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Eigenleistung |

| Fremdvergabe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Dienstleistungsart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Eigenleistung | ||

| Fremdvergabe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor im Jahr 2025?

Die Marktgröße für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor beläuft sich im Jahr 2025 auf 12,62 Milliarden USD.

Welche CAGR wird für den Markt für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor zwischen 2025 und 2030 prognostiziert?

Der Umsatz soll bis 2030 mit einer CAGR von 4,12 % wachsen.

Welche Region führt die Nachfrage im Markt für Prüfung, Inspektion und Zertifizierung im Energie- und Versorgungssektor an?

Asien-Pazifik hält den größten Anteil von 45,3 % und wächst mit der höchsten CAGR von 4,8 %.

Warum wachsen Zertifizierungsdienstleistungen schneller als Prüfdienstleistungen?

Strengere ESG-Offenlegungspflichten und IEC-62443-Cyberregeln erfordern unabhängige Zertifizierungen, was das Segmentwachstum auf eine CAGR von 4,6 % hebt.

Wer sind die führenden Unternehmen in diesem Bereich?

SGS, Bureau Veritas, Intertek und UL Solutions machen zusammen etwa 60 % des globalen Umsatzes aus.

Welche Rolle spielt die Einführung digitaler Umspannwerke?

Die Migration zu IEC-61850-basierten Umspannwerken treibt die Nachfrage nach Software- und Cyberprüfungen voran und schafft wiederkehrende Zertifizierungseinnahmen.

Seite zuletzt aktualisiert am: