Marktgröße und Marktanteil für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

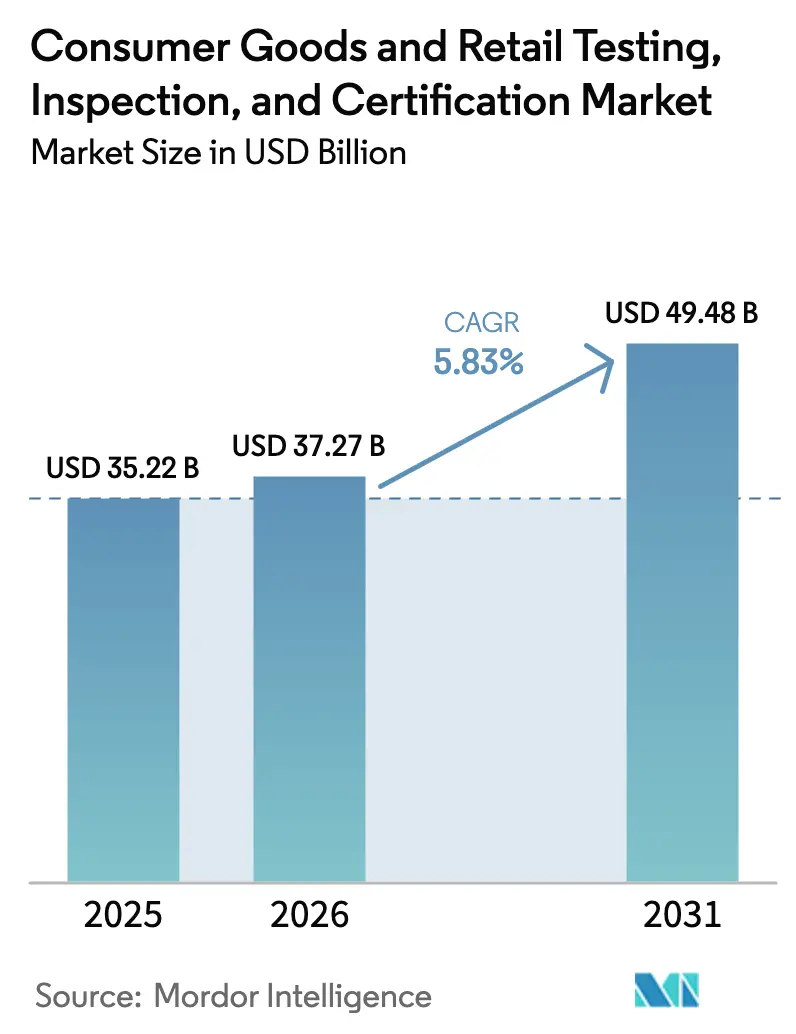

| Marktgröße (2026) | 37.27 Milliarden US-Dollar |

| Marktgröße (2031) | 49.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

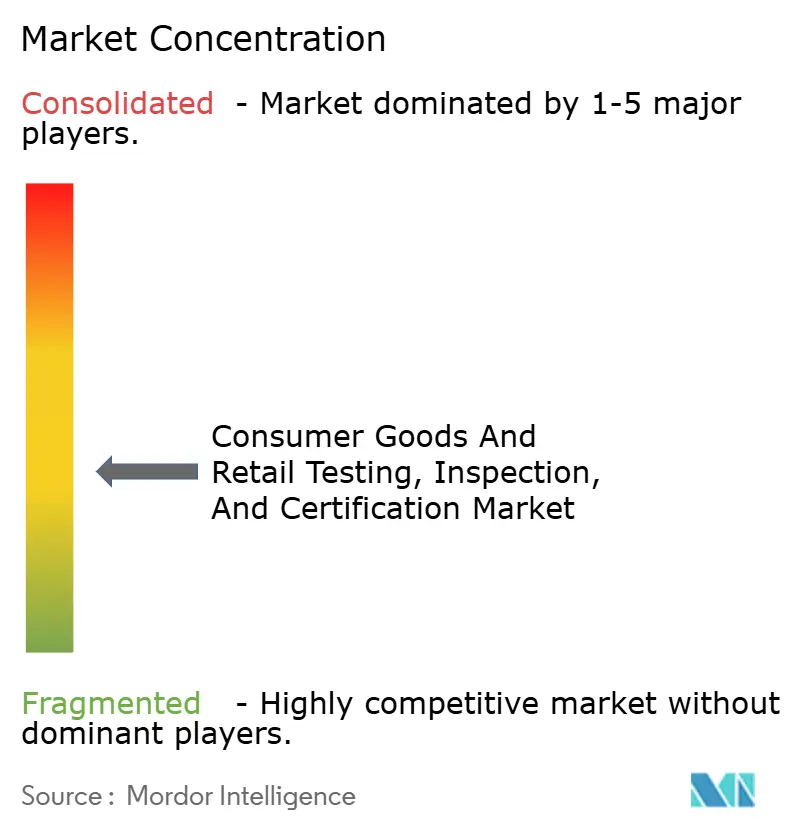

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel von Mordor Intelligence

Die Marktgröße für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel wird voraussichtlich von 35,22 Milliarden USD im Jahr 2025 auf 37,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,83 % über den Zeitraum 2026–2031 einen Wert von 49,48 Milliarden USD erreichen. Wachsender globaler Handel, verbindliche Produktsicherheitsvorschriften und ausgeweitete ESG-Verifizierungspflichten sichern eine nicht-diskretionäre Nachfrage, während der grenzüberschreitende E-Commerce und die Regulierung neuartiger Lebensmittel neue Umsatzpotenziale für etablierte Marktteilnehmer erschließen. Die Fertigungsdominanz des asiatisch-pazifischen Raums und verschärfte regionale Rahmenbedingungen beschleunigen die Inanspruchnahme von Dienstleistungen, während Nordamerika und Europa zunehmend auf digitale Inspektion und Nachhaltigkeitsvalidierung setzen, um das Wachstum neu zu beleben. Die Fremdvergabe bleibt das bevorzugte Beschaffungsmodell, da sie Kapital freisetzt und schnellen Zugang zu spezialisierten Laboratorien ermöglicht. Trotz stetiger Konsolidierungsversuche bleibt der Sektor fragmentiert, was ergänzende Fusionen und Übernahmen begünstigt, die es globalen Marken ermöglichen, Portfoliolücken in den Bereichen Cybersicherheit, KI-gestützte Inspektion und Nachhaltigkeitssicherung zu schließen.

Wesentliche Erkenntnisse des Berichts

- Nach Dienstleistungsart führten Prüfdienstleistungen mit einem Umsatzanteil von 54,07 % im Jahr 2025, während Zertifizierungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

- Nach Beschaffungsart entfiel auf das Fremdvergabemodell im Jahr 2025 ein Marktanteil von 63,52 % am Markt für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel, und es wächst bis 2031 mit einer CAGR von 6,01 %.

- Nach Geografie erzielte der asiatisch-pazifische Raum 41,72 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 die höchste CAGR von 6,41 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Nachhaltigkeits- und Rückverfolgbarkeitspflichten | +1.2% | Global, mit der EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Aufstieg von Direktvertrieb an Verbraucher (D2C) mit Eigenmarken | +0.8% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter automatisierter Sichtprüfung | +0.6% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum grenzüberschreitender E-Commerce-Produktströme | +0.9% | Global, mit Exportzentren in Asien-Pazifik und westlichen Importmärkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Lebensmittelsicherheitsvorschriften für neuartige Lebensmittel | +0.5% | EU, Nordamerika, Singapur, China | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ESG-verifizierten Konsumgütern für den Kapitalmarktzugang | +0.7% | Global, mit Schwerpunkt auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Nachhaltigkeits- und Rückverfolgbarkeitspflichten

Die Drittanbieterverifizierung ist von zentraler Bedeutung geworden, da die EU-Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht, die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und das US-amerikanische Gesetz zur Verhinderung von Zwangsarbeit in der Uigurischen Region Unternehmen dazu verpflichten, die ökologische und soziale Integrität entlang der gesamten Lieferkette zu dokumentieren. Lieferketten sind für nahezu 80 % der Emissionen von Konsumgütern verantwortlich, sodass vorgelagerte Audits und Lebenszyklusanalysen von optionalen zu obligatorischen Dienstleistungslinien geworden sind. Anbieter von Prüfung, Inspektion und Zertifizierung, die Materialrückverfolgung, Screening auf Zwangsarbeit und Nachweise zu Biodiversitätsauswirkungen anbieten, sichern sich nun langfristige, rentenähnliche Verträge. Diese Verpflichtungen treiben auch die Nachfrage nach digitalen Plattformen zur Verwaltung der Lieferkettendokumentation an, die Auditdaten direkt in ESG-Berichte einbetten und so die Wechselkosten für akkreditierte Labore erhöhen. Da Regulierungsbehörden den Anwendungsbereich auf Kreislaufwirtschaftskennzahlen ausweiten, diversifizieren sich die Zertifizierungserlöse über die klassische Sicherheitsprüfung hinaus.[1]Oritain, "Wie ESG Investitionen und die Zukunft der Sorgfaltspflicht in der Lieferkette antreibt," oritain.com

Aufstieg von Direktvertrieb an Verbraucher mit Eigenmarken

Tausende von D2C-Händlern stützen sich nun auf Marktplatz-Dashboards wie Amazons „Manage Your Compliance”, das seit April 2024 eine Drittanbieterzertifizierung für Nahrungsergänzungsmittel vor der Aktivierung von Angeboten vorschreibt. Schlanke Teams mit engen Einführungskalendern bevorzugen schlüsselfertige Pakete, die Spezifikationsprüfungen, Etikettenbewertungen und Zollabfertigung in einem einzigen Arbeitsablauf kombinieren. Plattformen wie Factored Quality verkürzen das typische Onboarding um drei Monate und senken die Compliance-Kosten um 10.000 USD pro Lagereinheit, was Anbieter von Prüfung, Inspektion und Zertifizierung belohnt, die API-gesteuerte Dokumentations-Feeds bereitstellen. Der Anstieg von Mikromarken verwandelt den Markt für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel daher in ein Mengengeschäft mit schnell reagierenden Laboren.

Wachstum grenzüberschreitender E-Commerce-Produktströme

Grenzüberschreitende Verkäufer müssen US-amerikanische FCC-Berichte zur elektromagnetischen Verträglichkeit, EU-CE-Kennzeichnung, britische UKCA-Kennzeichnung und Meldepflichten für Verpackungshersteller oft für eine einzige Sendung koordinieren. Verkäufer ohne interne Regulierungsteams wenden sich an globale Netzwerke für Prüfung, Inspektion und Zertifizierung, die harmonisierte Protokolle über mehr als 1.000 Akkreditierungen hinweg versprechen. SGS, das über das weltweit breiteste Genehmigungsportfolio verfügt, nutzt diesen Vorteil, um mehrjährige Verträge mit Plattformen wie TEMU zu sichern, die täglich Millionen von Paketen abwickeln. Die Komplexität der E-Commerce-Vorschriften wandelt daher fragmentierte Einzelaufträge in wiederkehrende Engagements um und steigert den durchschnittlichen Umsatz pro Kunde im Markt für Prüfung, Inspektion und Zertifizierung.

Integration von KI-gestützter automatisierter Sichtprüfung

In Kameras eingebettete Algorithmen des maschinellen Lernens erkennen nun Defekte im Mikrometerbereich und messen Toleranzen mit Liniengeschwindigkeit, wobei sie menschliche Prüfer häufig übertreffen. Anbieter von Prüfung, Inspektion und Zertifizierung validieren diese Systeme, kalibrieren Sensoren und stellen Algorithmus-Leistungszertifikate aus, die von Regulierungsbehörden gefordert werden, die sich um undurchsichtige KI-Modelle sorgen. Während die Automatisierung dem Fachkräftemangel entgegenwirkt, setzt die ständige Konnektivität von Bildverarbeitungssystemen Produktionslinien Cyberrisiken aus und treibt eine neue Dienstleistungsnachfrage nach Schwachstellenbewertungen im Rahmen des EU-Gesetzes über Cyberresilienz an. Die Verflechtung von KI-Genauigkeitsprüfung und Cybersicherheitssicherung erschließt duale Umsatzströme und festigt die Technologie-Governance als Wachstumssäule.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Regulierungsregime in Schwellenmärkten | -0.4% | Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für Prüfung, Inspektion und Zertifizierung in spezialisierten Bereichen | -0.6% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Echtzeit-Prüfinstrumentierung | -0.3% | Global, besonders kleinere Anbieter von Prüfung, Inspektion und Zertifizierung betreffend | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Inspektionsgeräten | -0.2% | Global, konzentriert in IoT-intensiven Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften für Prüfung, Inspektion und Zertifizierung in spezialisierten Bereichen

Lebensmittelsicherheitsprüfer, Nachhaltigkeitsverifizierer und Cybersicherheitstester benötigen eine mehrjährige Ausbildung in HACCP, FSMA, neuartigen Lebensmitteln, ISO 27001 und der Überprüfung von sicherem Code. Umfragen zeigen Leerstellenquoten von über 20 % in nordamerikanischen Lebensmittellaboren, was Anbieter dazu zwingt, Projekte zu verschieben und Bearbeitungszeiten zu verlängern.[2]Food Safety Magazine, "Bewältigung des Fachkräftemangels in der Lebensmittelsicherheit," food-safety.comDie Qualifikationslücke vergrößert sich, da ESG- und KI-Validierungsstandards schneller zunehmen als Ausbildungskapazitäten aufgebaut werden können. Unternehmen reagieren mit der Übernahme von Boutique-Spezialisten und Partnerschaften mit Universitäten, doch diese Maßnahmen schaffen Kapazitäten erst nach langen Vorlaufzeiten, was die kurzfristige Umsatzgenerierung im Markt für Prüfung, Inspektion und Zertifizierung begrenzt.

Fragmentierte Regulierungsregime in Schwellenmärkten

Anbieter von Prüfung, Inspektion und Zertifizierung, die in Afrika oder Lateinamerika tätig werden, sehen sich länderspezifischen Standards gegenüber, die Prüfungen duplizieren und Skaleneffekte untergraben. Nigeria und Kenia verlangen eine lokale Laborakkreditierung, während Brasiliens Änderungen der Vorschriften für Medizinprodukte neue Audits selbst für bereits zugelassene Produkte erforderlich machen. Doppelte Protokolle erhöhen die Kundenkosten, was einige Exporteure dazu veranlasst, kleinere Märkte ganz zu umgehen. Obwohl regionale Harmonisierungsinitiativen im Gange sind, schreiten die Fortschritte langsam voran, was die Effizienzgewinne verzögert, die globale Akteure in stärker vereinheitlichten Rechtsräumen genießen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart – Prüfdienstleistungen behalten ihre Größe, während die Zertifizierung an Fahrt gewinnt

Prüfdienstleistungen machten 54,07 % des Umsatzes im Jahr 2025 im Markt für Prüfung, Inspektion und Zertifizierung aus und unterstreichen damit die anhaltende Priorität der Überprüfung von elektrischer Sicherheit, chemischer Zusammensetzung und mechanischer Belastbarkeit, bevor Waren an den Einzelhandel geliefert werden. Verbindliche Protokolle wie IEC 62368-1 und ISO 10993 verpflichten Hersteller von Elektronik und Medizinprodukten zur Einreichung von Proben, häufig in mehreren Produktionsphasen. Multinationale Laboratorien profitieren von einer hohen Auslastung des Anlagevermögens, während regionale Spezialisten durch die Konzentration auf schnell abzuwickelnde Konsumgüterchargen erfolgreich sind. Zertifizierungsdienstleistungen verzeichnen jedoch mit 6,28 % die höchste CAGR, angetrieben von Investoren und Regulierungsbehörden, die nun eine unabhängige Validierung von Klimaaussagen, ethischer Beschaffung und Kreislaufdesign-Nachweisen fordern. Der Schwenk zur Zertifizierung verbessert auch die Margenprofile: Dokumentenprüfung und Werksaudits erzielen Premiumpreise trotz geringerer Kapitalanforderungen, was die EBIT-Spannen für Anbieter ausweitet, die Mitarbeiter zu Auditoren umschulen.

Wachsende Vorschriften gegen Greenwashing in Europa und Kaliforniens Gesetz zur Wahrheit in der Kennzeichnung für recycelbare Materialien treiben die Nachfrage nach CO₂-Fußabdruckzertifikaten von der Wiege bis zum Werkstor an, während Finanzinstitute ESG-Bewertungen von Drittanbietern in Kreditvereinbarungen einbetten. Diese Verschiebungen erheben die Zertifizierung von einem nachgelagerten Compliance-Thema zu einem Türhüter für den Zugang von Marken zu Kapital. Die Marktgröße für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel, die mit Nachhaltigkeitsnachweisen verbunden ist, könnte sich daher bis 2030 im Vergleich zu klassischen Sicherheitsbereichen verdoppeln. Akteure, die Labortestdaten mit Auditorenerkenntnissen kombinieren, gewinnen einen Komplettanbieter-Vorteil und differenzieren sich weiter von Unternehmen, die auf physische Prüfberichte beschränkt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart – Fremdvergabe dominiert, während hybride Modelle entstehen

Die Fremdvergabe machte 63,52 % der Marktgröße für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel im Jahr 2025 aus und bestätigt, dass selbst Hersteller mit hohem Volumen variable Kostenstrukturen gegenüber dem Besitz von Laboranlagen bevorzugen. Die Fremdvergabe-Nachfrage beschleunigte sich während der pandemiebedingten Lieferkettenunterbrechungen, als flexible Kapazitäten es Marken ermöglichten, die Produktion umzuleiten, ohne neue Reinräume oder EMV-Kammern zu bauen. Kleine und mittelgroße D2C-Marken beginnen ihr Geschäft im Wesentlichen mit einer reinen Fremdvergabe-Mentalität und betten Prüfgebühren in die Herstellungskosten statt in Investitionsbudgets ein. Hybride Modelle gewinnen jedoch bei Automobil- und Halbleiterriesen an Bedeutung: Sie unterhalten Pilotlinienlabore für die Vertraulichkeit von Forschung und Entwicklung, schicken aber vollständige Produktionsproben zur formellen Konformitätszertifizierung an akkreditierte Partner.

Die ISO 17025-Akkreditierung und die Rückverfolgbarkeit zu nationalen Messinstituten bleiben bei der Lieferantenauswahl entscheidend, da jede Nichtkonformität zu Zollsperren führen kann. Große Anbieter von Prüfung, Inspektion und Zertifizierung erweitern ihre Differenzierung durch die Integration von Laborinformationsmanagementsystemen (LIMS), die Echtzeit-Dashboards in Markenportale einspeisen und den Verwaltungsaufwand reduzieren. Start-ups, die sich auf KI-gestützte Prüfdatenanalyse konzentrieren, ergänzen das Modell durch prädiktive Fehlererkenntnisse auf Basis gebündelter Ergebnisse, was eine sekundäre Beratungserlöslinie innerhalb der Branche für Prüfung, Inspektion und Zertifizierung schafft.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 41,72 % des globalen Umsatzes und wird bis 2031 dank seiner Fertigungstiefe und steigender inländischer Qualitätsanforderungen mit einer CAGR von 6,41 % wachsen. Die Nationale Gesundheitskommission Chinas verschärfte 2024 die Sicherheitsdossiers für neuartige Lebensmittel und verpflichtete Importeure und lokale Innovatoren zur Einreichung von Toxikologie-, Allergenitäts- und Nährwertäquivalenzdaten vor dem Markteintritt, was zu Laborengpässen führte. Indiens Elektronik- und Textilexporteure müssen nun BIS-Kennzeichnungen sowie parallele FCC- und CE-Zulassungen navigieren, was die Nachfrage nach Mehrrechtsraum-Bündelung steigert. Südostasien profitiert von der Diversifizierung der Lieferketten, da Marken von der Beschaffung aus einem einzigen Land abrücken und Audits in Vietnam, Indonesien und Thailand erforderlich werden, um die Standardkonsistenz zu gewährleisten.

Europa und Nordamerika weisen ein geringeres absolutes Wachstum auf, doch Nachhaltigkeits- und Cyberresilienzgesetze beleben spezialisierte Dienstleistungen. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet rund 50.000 Unternehmen zur Einreichung von durch Dritte verifizierten ESG-Erklärungen ab dem Geschäftsjahr 2025. Gleichzeitig legt das bevorstehende Gesetz über Cyberresilienz grundlegende Sicherheitsschwellen für vernetzte Produkte fest und schafft ein zusätzliches Prüfvolumen für Firmware-, Penetrations- und Schwachstellenbewertungen. In Nordamerika schaffen Bundesanreize für Projekte im Bereich erneuerbare Energien im Rahmen des Inflation Reduction Act eine Pipeline von Zertifizierungen für Windturbinen und Solarmodule, während das Nationale Institut für Standards und Technologie seinen Cybersicherheitsrahmen aktualisiert und die Nachfrage nach IoT-Sicherheitsaudits steigert.

Der Nahe Osten und Afrika bieten aufkommende Chancen, wobei die Industriecluster von Saudi-Arabiens Vision 2030 Vorabversandinspektionen und Werksaudits vorschreiben. Dennoch erhöhen fragmentierte lokale Standards in Afrika die Transaktionskosten, da Anbieter von Prüfung, Inspektion und Zertifizierung Tests duplizieren müssen. Regionale Wirtschaftsgemeinschaften erwägen eine Harmonisierung, doch die Umsetzungszeiträume bleiben langfristig. Lateinamerikas Situation ist gemischt: Mexikos Automobilzentrum sorgt für eine stetige Nachfrage nach EMV- und Bauteilermüdungsprüfungen, während inkonsistente Regeländerungen in kleineren Volkswirtschaften breite Laborinvestitionen abschrecken.

Wettbewerbslandschaft

Die vier größten Anbieter – SGS, Eurofins, Bureau Veritas und Intertek – kontrollieren gemeinsam einen Großteil des globalen Umsatzes, was die fragmentierte Natur des Marktes für Prüfung, Inspektion und Zertifizierung unterstreicht. SGS erzielte 2024 einen Umsatz von 7,9 Milliarden USD und nutzt mehr als 1.000 staatliche Akkreditierungen, um Mehrstandortverträge zu gewinnen, die kleinere Unternehmen kaum replizieren können. Eurofins entspricht SGS beim Umsatz, konzentriert sich jedoch auf bioanalytische und Lebensmittelbereiche, während Bureau Veritas und Intertek in industriellen, Verbraucher- und Infrastrukturbereichen diversifizieren. Die gescheiterte Fusion von SGS und Bureau Veritas im Wert von 30 Milliarden USD im Januar 2025 verdeutlichte sowohl den Appetit als auch die praktischen Grenzen für Megadeals, insbesondere aufgrund überlappender Kundenstämme und kartellrechtlicher Prüfung.[4]Blue News, "SGS und Bureau Veritas werden nicht fusionieren," bluewin.ch

Fusionen- und Übernahmestrategien tendieren daher zu ergänzenden Deals: Bureau Veritas erwarb im März 2024 das südkoreanische Unternehmen ONETECH, KOSTEC und das indische Unternehmen Hi Physix Laboratory und erweiterte damit seinen Elektronikprüfungs-Fußabdruck für zusammen 20 Millionen EUR (21,6 Millionen USD). SGS schloss seit 2019 92 kleine Übernahmen ab und fügte zuletzt im Januar 2025 Indiens Accutest Laboratories hinzu, um die pharmazeutische und umweltbezogene Prüfkapazität zu festigen. Interteks Kauf von Automation Technology Inc. im April 2025 zielt auf die Validierung von funktionaler Sicherheit und Cybersicherheit für Steuerungssysteme der Industrie 4.0 ab. Technologieausgaben konzentrieren sich auf KI-Bildverarbeitungsplattformen, digitale Kundenportale und Blockchain-Rückverfolgbarkeitstools, wobei Anbieter darum wetteifern, manuelle Schritte zu automatisieren und chronische Talentengpässe zu beheben.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Nachhaltigkeitssicherung, IoT-Sicherheit und Toxikologie neuartiger Lebensmittel. Die Nachfrage übersteigt das Angebot und schafft Preissetzungsmacht für Labore mit spezialisierten Chemikern oder Teams für ethische Audits. Die Kapitalintensität fortschrittlicher Instrumentierung und die Schwierigkeit, Fachexperten einzustellen, bremsen jedoch das Expansionstempo und deuten auf eine anhaltende Fragmentierung und fortlaufende Übernahmeaktivitäten im gesamten Prognosezeitraum hin.

Marktführer für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel

Intertek Group PLC

SGS SA

Bureau Veritas SA

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Intertek erwarb Automation Technology Inc., um Dienstleistungen in den Bereichen industrielle Automatisierung, Cybersicherheit und funktionale Sicherheit zu stärken.

- Januar 2025: SGS und Bureau Veritas beendeten Fusionsgespräche im Wert von über 30 Milliarden USD, um eigenständige Wachstumspläne zu verfolgen.

- Januar 2025: SGS übernahm Accutest Laboratories, um seine Prüfpräsenz in Indien zu vertiefen und die Unterstützung bei der Einhaltung von Vorschriften in mehreren Rechtsräumen zu verbessern.

- September 2024: Bureau Veritas erwarb ArcVera Renewables und ergänzte damit Expertise in der Projektbewertung für Wind- und Solarenergie für den nordamerikanischen Markt.

Berichtsumfang des globalen Marktes für Prüfung, Inspektion und Zertifizierung von Konsumgütern und im Einzelhandel

Der Markt für Prüfung, Inspektion und Zertifizierung umfasst Konformitätsbewertungsstellen in der Konsumgüter- und Einzelhandelsbranche, die Dienstleistungen von Auditing und Inspektion bis hin zu Prüfung, Verifizierung, Qualitätssicherung und Zertifizierung anbieten.

Der Markt für Prüfung, Inspektion und Zertifizierung in der Konsumgüter- und Einzelhandelsbranche ist segmentiert nach Dienstleistungsart (Prüf- und Inspektionsdienstleistungen, Zertifizierungsdienstleistungen), nach Beschaffungsart (Fremdvergabe, Eigenleistung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Eigenleistung |

| Fremdvergabe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Eigenleistung | ||

| Fremdvergabe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Prüfung, Inspektion und Zertifizierung in der Konsumgüter- und Einzelhandelsbranche?

Der Markt wird im Jahr 2026 auf 37,27 Milliarden USD geschätzt und soll bis 2031 auf 49,48 Milliarden USD ansteigen.

Welche Region trägt den größten Umsatz bei?

Der asiatisch-pazifische Raum macht 41,72 % des Umsatzes im Jahr 2025 aus und ist mit einer CAGR von 6,41 % auch die am schnellsten wachsende Region.

Welche Dienstleistungskategorie wächst am schnellsten?

Zertifizierungsdienstleistungen, angetrieben durch ESG- und Nachhaltigkeitsverifizierung, werden bis 2031 voraussichtlich eine CAGR von 6,28 % aufweisen.

Warum lagern Unternehmen Prüffunktionen aus?

Die Fremdvergabe bietet Kapitaleffizienz, schnellere Skalierbarkeit und Zugang zu akkreditierter Expertise in mehreren Rechtsräumen.

Wie prägen Nachhaltigkeitsvorschriften die Nachfrage?

EU- und US-amerikanische Vorschriften verlangen nun eine Drittanbieterverifizierung von Umwelt- und Sozialaussagen, was langfristige wiederkehrende Aufträge für Anbieter von Prüfung, Inspektion und Zertifizierung schafft.

Welche wesentliche Herausforderung könnte das Marktwachstum begrenzen?

Ein Mangel an spezialisierten Auditoren und Prüfern, insbesondere in den Bereichen Lebensmittelsicherheit und Cybersicherheit, beeinträchtigt die Fähigkeit der Anbieter, der steigenden Nachfrage gerecht zu werden.

Seite zuletzt aktualisiert am: