Größe und Marktanteil des Automobil-TIC-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.28 Milliarden US-Dollar |

| Marktgröße (2031) | 26.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-TIC-Marktanalyse von Mordor Intelligence

Die Marktgröße für Automobiltests, -inspektionen und -zertifizierungen wurde im Jahr 2025 auf 20,31 Milliarden USD geschätzt und soll von 21,28 Milliarden USD im Jahr 2026 auf 26,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt den Wandel des Sektors von isolierten mechanischen Bewertungen hin zur End-to-End-Validierung softwaredefinierten Fahrzeuge, elektrifizierter Antriebsstränge und vernetzter Fahrzeug-Ökosysteme wider. Strengere UNECE R155- und R156-Mandate haben die Cybersicherheit von der einmaligen Typgenehmigung zur kontinuierlichen Lebenszyklusüberwachung verschoben und schaffen eine stabile Nachfrage nach ganzjährigen Compliance-Dienstleistungen. Anbieter, die physische Tests mit validierten virtuellen Simulationen verbinden können, gewinnen Marktanteile, da sich die Entwicklungszyklen von 60–72 Monaten auf etwa 40 Monate verkürzen. Outsourcing bleibt das dominierende Beschaffungsmodell, da Erstausrüster (OEM) Schwierigkeiten haben, mit den steigenden Kapital- und Talentanforderungen Schritt zu halten, die für das Testen von Batterien, Over-the-Air-Updates (OTA) und Fahrerassistenzfunktionen auf Basis künstlicher Intelligenz (KI) erforderlich sind.

Wichtigste Erkenntnisse des Berichts

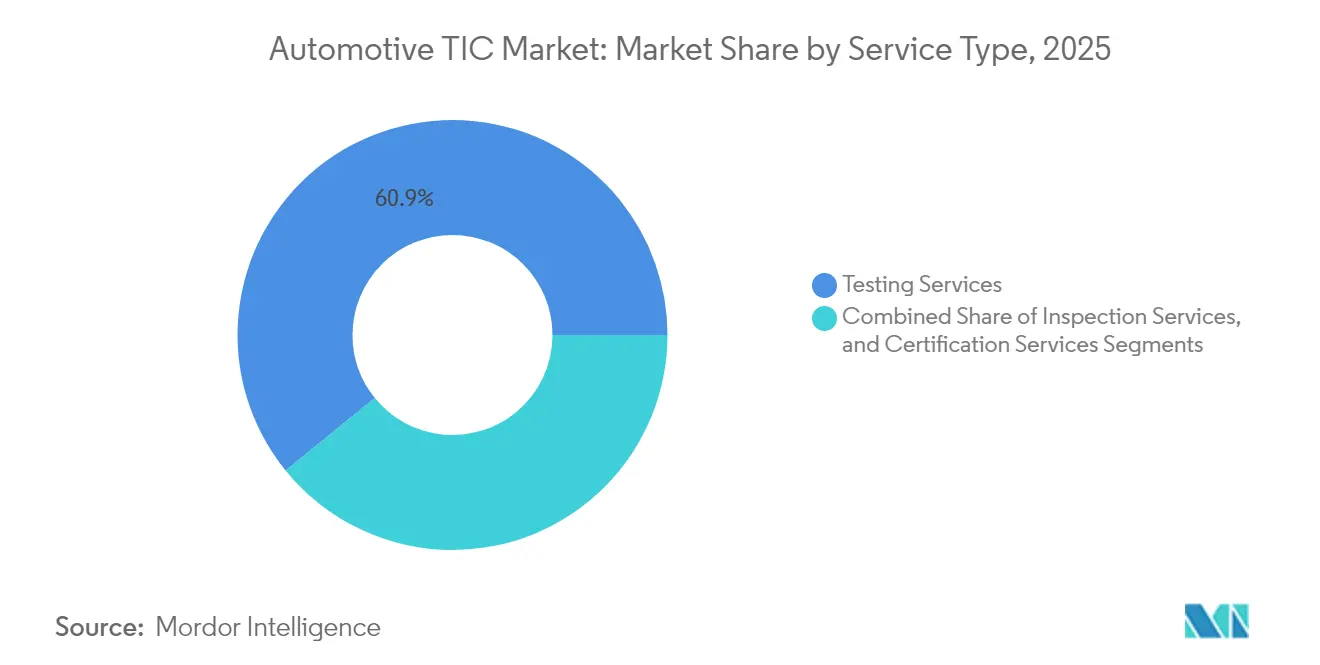

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Anteil von 60,85 % des Marktes für Automobiltests, -inspektionen und -zertifizierungen auf Testdienstleistungen, während für Zertifizierungsdienstleistungen bis 2031 die höchste CAGR von 5,12 % prognostiziert wird.

- Nach Beschaffungsart entfielen im Jahr 2025 74,62 % der Marktgröße für Automobiltests, -inspektionen und -zertifizierungen auf ausgelagerte Dienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 48,12 % am Markt für Automobiltests, -inspektionen und -zertifizierungen und soll bis 2031 die höchste CAGR von 5,26 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automobil-TIC-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere UNECE- und ISO-Sicherheitsmandate | +1.2% | Global, mit der EU und Asien-Pazifik als führende Regionen bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Wachsendes Outsourcing der regelmäßigen technischen Inspektion (PTI) | +0.8% | Europa und Nordamerika sind primäre Märkte, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung treibt Batterie- und Elektroantriebsstrangtests voran | +1.5% | Global, mit China und der EU als treibende Kräfte bei der Einführung | Langfristig (≥ 4 Jahre) |

| Cybersicherheits-Compliance für vernetzte Fahrzeuge | +0.9% | Nordamerika und die EU als Kernmärkte, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Validierungsbedarf für OTA-Software-Updates | +0.7% | Global, mit führenden Premium-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Zertifizierung für das Lebensende im Rahmen der Kreislaufwirtschaft | +0.4% | EU als primärer Markt, mit Ausweitung auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere UNECE- und ISO-Sicherheitsmandate

UNECE R155 und R156, seit Juli 2024 für neue Fahrzeugtypen verpflichtend, erfordern eine nachweisbare Cybersicherheitsverwaltung über die gesamte Lebensdauer eines Fahrzeugs. SGS erweiterte sein Portfolio um ISO/SAE 21434-Schulungen und Common-Criteria-Bewertungen in Deutschland, den Niederlanden und Singapur, um OEMs bei der Erfüllung dieser kontinuierlichen Compliance-Anforderungen zu unterstützen.[1]SGS Integrierter Bericht 2024, "Unternehmensprofil," SGS, sgs.com Die 2024 veröffentlichten Überarbeitungen von ISO 24089 führten zu strengeren Validierungsanforderungen für automatisiertes Fahren und zwangen Hersteller dazu, Sensorfusion, Entscheidungsalgorithmen und die Leistung der Mensch-Maschine-Schnittstelle (HMI) unter einem einzigen Prüfrahmen zu testen. Halbleiterlieferanten reagierten schnell; mehrere Chiphersteller erreichten 2024 die ISO 26262 ASIL-D-Zertifizierung, was belegt, dass Funktionssicherheitsstandards nun die gesamte Lieferkette durchdringen. Infolgedessen gewinnen Anbieter, die integrierte Hardware-, Software- und Cybersicherheitsbewertungen liefern können, mehrjährige Verträge, die an Modellreihen-Auffrischungszyklen geknüpft sind.

Wachsendes Outsourcing der regelmäßigen technischen Inspektion (PTI)

Regierungen delegieren PTI-Aktivitäten zunehmend an spezialisierte Unternehmen, um Zugang zu fortschrittlichen Prüfständen und Datenanalyseplattformen zu erhalten, ohne öffentliche Kapitalausgaben zu tätigen. DEKRA sicherte sich 61 % der Inspektionslinien in Guadalajara, Mexiko, was zeigt, wie Größe und Reputation öffentliche Ausschreibungen beeinflussen.[2]"DEKRA startet mexikanische Fahrzeuginspektionseinrichtungen," Automotive Testing Technology International, automotivetestingtechnologyinternational.com Neue PTI-Bereiche umfassen nun Bremspartikelemissionen, Batteriezustand und sogar Cybersicherheitsprüfungen. Fragmentierte Inspektionsintervalle – einige EU-Länder schreiben 12-Monats-Zyklen vor, während andere bis zu 48 Monate zulassen – schaffen Chancen für Anbieter, die in der Lage sind, ihre Dienstleistungen an unterschiedliche Vorschriften anzupassen. Digitale Inspektionsportale, die eine Echtzeit-Datenübertragung an Regulierungsbehörden ermöglichen, verschaffen großen TIC-Unternehmen einen Vorteil und verstärken den Outsourcing-Trend.

Elektrifizierung treibt Batterie- und Elektroantriebsstrangtests voran

Die Batterievalidierung ist zum am schnellsten wachsenden Umsatzstrom geworden, da Vorschriften nun Tests auf thermisches Durchgehen, Zykluslebensdauer und Recyclingbereitschaft vorschreiben. Das Joint Venture von Stellantis im Wert von 4,1 Milliarden EUR (4,63 Milliarden USD) mit CATL für die LFP-Zellenproduktion in Spanien erfordert mehrstufige Tests – von Einzelzellen-Missbrauchstests bis hin zur Haltbarkeit auf Packebene – sowohl in der Prototypen- als auch in der Massenproduktionsphase. Die Einführung der Batterieblähungsanalyse durch Hofer Powertrain unterstreicht, wie elektrochemische Feinheiten das TIC-Fachwissen über das traditionelle Automobil-Know-how hinaus treiben. Anbieter, die für Tests der elektromagnetischen Verträglichkeit (EMV), DC-Schnelllade-Validierung und Netzinteraktionsstudien ausgestattet sind, bieten integrierte „One-Stop”-Elektrifizierungspakete an und sichern sich langfristige Rahmenvereinbarungen mit globalen OEMs.

Cybersicherheits-Compliance für vernetzte Fahrzeuge

Cybersicherheitstests wurden von optional zu obligatorisch, sobald UNECE R155 in Kraft trat. ENX-Fahrzeugcybersicherheitsaudits standardisieren nun Lieferantenbewertungen, reduzieren redundante Prüfungen und erhöhen gleichzeitig die Mindestkompetenzschwelle. Das Labor von Keysight in den Niederlanden erhielt 2024 die Genehmigung als technischer Dienst und erweiterte damit die Liste akkreditierter Einrichtungen, die Fahrzeugsoftware-Aktualisierungsprozesse zertifizieren können. V2X-Module, Cloud-Gateways und OTA-Patch-Manager müssen alle Penetrationstests bestehen, bevor eine Typgenehmigung erteilt wird, wodurch die Cybersicherheitsvalidierung bei jeder Firmware-Aktualisierung zu einem wiederkehrenden Umsatzstrom wird. Halbleiterhersteller wie SK hynix erwarben 2025 die TISAX-Zertifizierung, um Automobilherstellern zu versichern, dass Speicherchips die Datenschutzkriterien erfüllen, was verdeutlicht, wie Cyber-Compliance nun die gesamte Lieferkette umfasst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lange Markteinführungszeit der Homologation | -0.9% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte nationale PTI-Vorschriften | -0.6% | Europa als primärer Markt, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Mangel an EV-qualifizierten Prüfingenieuren | -0.8% | Global, mit den stärksten Auswirkungen auf Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lücken bei ethischen KI-Audits für autonome Systeme | -0.4% | Nordamerika und die EU führend, mit begrenzter Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lange Markteinführungszeit der Homologation

Unterschiedliche US-CARB-, Euro 7- und chinesische GB-Standards zwingen OEMs dazu, parallele Validierungszyklen für identische Subsysteme durchzuführen. TÜV NORD berichtet, dass die sich vervielfachenden Vorschriften für Schadstoffgrenzwerte, Batteriehaltbarkeit und Fahrerassistenzfunktionen die Homologationsbudgets aufblähen und Monate zu den Markteinführungsplänen hinzufügen. Stellantis sah sich Untersuchungen zu Opel-Modellen gegenüber, die Nachtests und Nachrüstkampagnen auslösten, was das Reputationsrisiko bei Fehlinterpretation von Vorschriften verdeutlicht.[3]Stellantis N.V., "Geschäftsbericht 2024," stellantis.com Kleine Zulieferer spüren den Druck am stärksten; Zertifizierungsgebühren können bei Nischenkomponentenherstellern 10 % des Jahresumsatzes übersteigen. Der Vorstoß in Richtung Multi-Energie-Plattformen verschärft die Belastung, da jeder Antriebstyp unterschiedliche Testmatrizen erfüllen muss, ohne dass eine gegenseitige Anerkennung zwischen den Regulierungsbehörden möglich ist.

Fragmentierte nationale PTI-Vorschriften

Der Mangel an Harmonisierung in Europa hält die Inspektionsintervallpolitik in nationalen Silos gefangen. Fahrzeuge, die von einem 12-Monats-Zuständigkeitsbereich in einen 48-Monats-Bereich wechseln, können redundanten Prüfungen ohne messbaren Sicherheitsnutzen ausgesetzt sein, was die Skaleneffekte für paneuropäische TIC-Netzwerke untergräbt. Jede Behörde schreibt ihren eigenen Akkreditierungsweg, ihre eigene Gerätekalibrierung und ihre eigenen Kriterien für die Prüferlizenzierung vor, was die Compliance-Kosten für Dienstleister in die Höhe treibt. Die Vorschläge der Europäischen Kommission für einheitliche PTI-Standards stoßen auf Widerstand von Mitgliedstaaten, die ihre Souveränität schützen, was die Unsicherheit verlängert. Bis eine Konvergenz eintritt, zögern Investoren, kontinentweite Inspektionsstationsaufrüstungen zu finanzieren, was die Modernisierung von Bremspartikel- und Batteriezustandsprüfständen bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Tests dominieren, Zertifizierung beschleunigt sich

Tests hielten im Jahr 2025 einen Anteil von 60,85 % am Markt für Automobiltests, -inspektionen und -zertifizierungen und spiegeln damit die Unverzichtbarkeit für die Validierung von Hardware-Haltbarkeit, EMI-Resilienz und sicherheitskritischer Software wider. Die anhaltende Nachfrage nach Fahrzeug-Crashtests, Batteriekammern für thermisches Durchgehen und Fahrzeug-in-der-Schleife-Simulationen (VIL) verankert den Skalenvorteil des Segments. Zertifizierung ist zwar kleiner, wächst aber am schnellsten mit einer CAGR von 5,12 %, da UNECE R155/R156 OEMs verpflichten, Cybersicherheits- und Software-Update-Kompetenz nachzuweisen, bevor ein neues Modell zugelassen wird. Jedes obligatorische Zertifikat erschließt nachgelagerte Testverträge für regelmäßige Audits und OTA-Neugenehmigungen.

Die Einführung digitaler Zwillinge verändert die Umsatzzusammensetzung. Die AURELION-Plattform von dSPACE ermöglicht es Mercedes-Benz, sensorisch realistische Fahrszenarien zu validieren, die Regulierungsbehörden als gleichwertig mit Straßenkilometern akzeptieren. Solche Simulationen reduzieren die Anzahl physischer Prototypen, verringern aber nicht das Testvolumen; stattdessen verlagern sie die Ausgaben auf Hochleistungsrechner-Cluster und Datenvalidierungsdienste. Anbieter, die Streckenanlagen mit zertifizierten Simulationssuiten kombinieren, sichern sich mehrstufige Buchungen, die Konzept, Design und Homologation abdecken. Die Marktgröße für Automobiltests, -inspektionen und -zertifizierungen, die mit softwaregesteuerter Validierung verbunden ist, soll sich ausweiten, da Entwickler Regulierungsbehörden bitten, virtuelle Kilometer auf Compliance-Ziele anzurechnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Outsourcing-Dynamik verstärkt sich

Ausgelagerte Verträge machten im Jahr 2025 74,62 % der Marktgröße für Automobiltests, -inspektionen und -zertifizierungen aus und sollen bis 2031 mit einer CAGR von 4,83 % wachsen. OEMs lagern spezialisierte Aufgaben – Batterie-Nagelprüfung, 5G-V2X-Konformität, Penetrationstests – aus, um Kapitalausgaben für Einzweckprüfstände zu vermeiden und auf knappes Fachpersonal zuzugreifen. Interne Labore bleiben für frühe F&E-Phasen relevant, in denen die IP-Sensibilität hoch ist, doch Budgetbeschränkungen und Einstellungsstopps drängen selbst proprietäre Tests außerhalb der Unternehmensmauern, sobald die Konzeptmachbarkeit nachgewiesen ist.

Die Investorenstimmung bestätigt den Trend. Die Übernahme von Micromeritics durch Spectris für 630 Millionen USD im Jahr 2024 signalisierte Vertrauen in die Nachfrage nach Materialcharakterisierung, während FEV weiterhin Benchmark-Zentren zur Bedienung von Antriebsstrangkunden eröffnete. Prädiktive Wartungsprogramme verlängern die Gerätelebensdauer in kommerziellen Testzentren und ermöglichen Preisstrukturen, die interne Labore unterbieten. Da regulatorische Akten immer umfangreicher werden – jeder Euro 7-Prototyp erfordert bis zu 20 GB Testdaten – erhalten Anbieter, die sichere Datenseen verwalten und prüfungsfertige Dashboards erstellen können, den Status bevorzugter Lieferanten in globalen Beschaffungslisten.

Geografische Analyse

Der Anteil von Asien-Pazifik von 48,12 % im Jahr 2025 und eine CAGR von 5,26 % bis 2031 bestätigen die Region als Gravitationszentrum des Marktes für Automobiltests, -inspektionen und -zertifizierungen. Chinas Mandat für verbesserte Reifen- und Beleuchtungsstandards, kombiniert mit der weltweit höchsten Elektrofahrzeugdurchdringung, lenkt Batteriepacks- und EMV-Validierungsarbeiten in inländische TIC-Zonen. Die Allianz von NATRAX mit TÜV SÜD in Indien hat die Vorlaufzeiten für ADAS- und EMV-Tests verkürzt und unterstützt den Anstieg der Exporte kompakter SUVs aus dem Land. Japans fortschrittliche Pilotprojekte für autonomes Fahren und Südkoreas Bedeutung bei Automobil-Halbleitern fügen Schichten von Software- und Speichergerätezertifizierungsvolumen hinzu. Dennoch bleibt die regulatorische Harmonisierung bescheiden; Labore müssen diskrete Akkreditierungen für GB-, AIS- und J-Typ-Standards halten, was mehrjährige Projektbuchungen für global vernetzte Anbieter verstärkt.

Europa behält dank seiner Vorreiterrolle bei der Regulierung ein erhebliches Gewicht. Euro 7-Emissionsobergrenzen und Kreislaufwirtschaftsrichtlinien halten die Nachfrage nach Antriebsstranghaltbarkeit, Batterierecycling und Demontageaudits am Lebensende robust. Die Region beherbergt dichte Netzwerke von TÜV-, SGS- und Bureau Veritas-Einrichtungen, die das tiefe Vertrauen der Regulierungsbehörden genießen. Osteuropäische Länder ziehen neue Laborinvestitionen als kostengünstige Alternativen zu etablierten westeuropäischen Standorten an, während Brexit-Komplikationen zusätzliche Zertifizierungsläufe in kontinentale Labore lenken. Die kontinuierliche Weiterentwicklung von UNECE- und ISO-Standards sichert stabile Einnahmen, selbst wenn die Pkw-Verkäufe stagnieren.

Nordamerika konzentriert sich auf Validierungen für autonome Fahrzeuge und Cybersicherheit. DEKRAs Erweiterung in Michigan für 22,8 Millionen USD im Jahr 2024 fügte Klimakammern und 5G-Testbuchten hinzu, um eine Pipeline von Fahrzeugsoftware-Überarbeitungen zu bedienen. US-Bundes- und Kalifornien-CARB-Vorschriften stimmen selten perfekt überein, sodass Hersteller auf TIC-Unternehmen angewiesen sind, um duale Programme zu trennen und zu verwalten. Mexikos wachsende Rolle als Fertigungszentrum erzeugt grenzüberschreitende Testanforderungen, insbesondere für NAFTA-konforme Emissions- und Sicherheitszertifizierungen. Südamerika sowie der Nahe Osten und Afrika zeigen aufkommende, wenn auch ungleichmäßige Chancen. Brasiliens PROCONVE L7- und L8-Standards erhöhen den lokalen Bedarf an Antriebsstrangtests, während Golfstaaten in Inspektionszentren investieren, die mit wachsenden Pkw-Flotten verbunden sind. Infrastrukturlücken und Technikermangel dämpfen das Wachstum, schaffen aber auch First-Mover-Vorteile für globale Anbieter, die mit lokalen Regierungen zusammenarbeiten.

Wettbewerbslandschaft

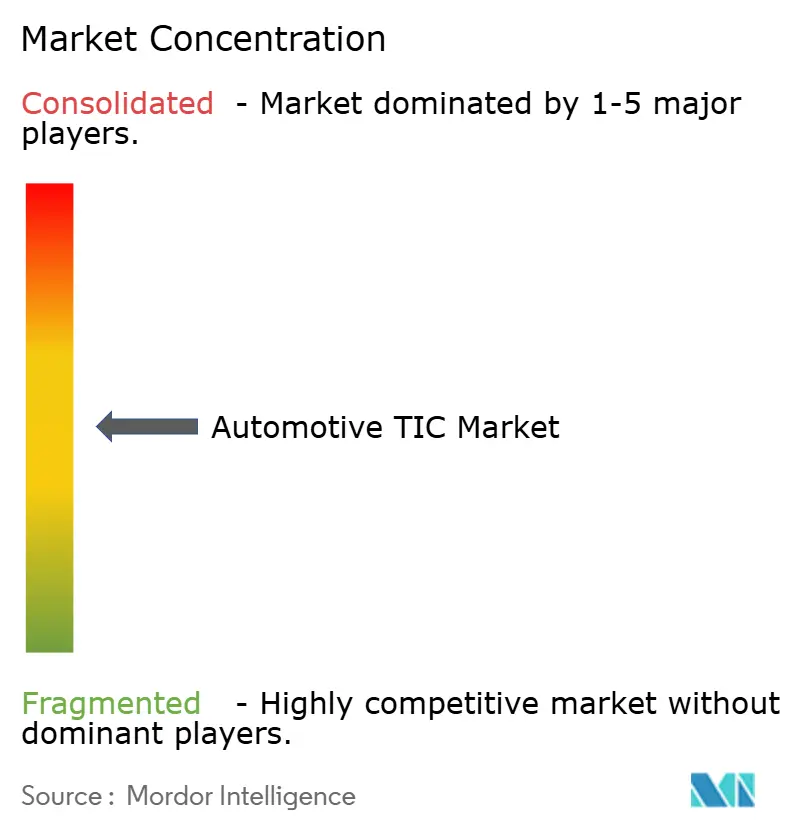

Der Markt für Automobiltests, -inspektionen und -zertifizierungen bleibt mäßig fragmentiert. Globale Marktführer wie SGS, Bureau Veritas, TÜV SÜD, TÜV Rheinland und Intertek verteidigen ihren Anteil durch dichte Labnetzwerke, Multi-Standard-Akkreditierungen und tiefes Vertrauen bei Regulierungsbehörden. SGS betrieb 2024 2.500 Labore in 115 Ländern mit 99.500 Mitarbeitern, was eine Größenordnung widerspiegelt, die kleinere Neueinsteiger nur schwer replizieren können. Mittelgroße Spezialisten gedeihen, indem sie sich auf schnell wachsende Nischen konzentrieren: Batterie-Missbrauchstests, ADAS-Sensorkalibrierung und V2X-Konformität. Aufstrebende EV-zentrierte Akteure in China und Europa nutzen staatliche Subventionen, um Hochenergie-Zykler und Thermostoßkammern in Clustern für neue Energiefahrzeuge zu installieren.

Technologiepartnerschaften werden entscheidend. Continental hat sich mit Synopsys zusammengetan, um digitale Fahrzeugzwillinge einzubetten, die die Validierungszeit für Software-Releases verkürzen.[4]Continental, "Kooperation für digitale Fahrzeugzwillinge mit Synopsys," continental.com TÜV SÜD arbeitet mit Cloud-Simulationsanbietern zusammen, um Szenariobibliotheken zu zertifizieren, die von Regulierungsbehörden akzeptiert werden. Anbieter, die virtuelle und physische Prüfstände integrieren, können mit dem Software-Iterationstempo moderner Fahrzeugprogramme mithalten und Verlängerungsverträge gewinnen, die an OTA-Pipelines statt an Modelleinführungen geknüpft sind.

Der Preiswettbewerb bleibt moderat, da Akkreditierungen und Sicherheitseinsätze die Wechselkosten erhöhen. Dennoch treiben Talentknappheit – insbesondere bei Batteriechemikern und ethischen KI-Prüfern – die Lohnkosten branchenweit in die Höhe. Unternehmen begegnen dem, indem sie gemeinsame Akademien mit Universitäten gründen und Fernprüfungsportale anbieten, über die OEM-Ingenieure Testläufe online verfolgen können, was Reisekosten reduziert und die Kundenbindung stärkt.

Führende Unternehmen im Automobil-TIC-Markt

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Continental und Synopsys gaben die Bereitstellung von Fähigkeiten für digitale Fahrzeugzwillinge bekannt, die dSPACE-Simulationsmodelle mit NVIDIA DRIVE Sim kombinieren, um die Software-Validierung zu beschleunigen.

- Februar 2025: Stellantis meldete BEV-Umsätze von 314,5 Millionen USD, erweiterte seine STLA-Plattformfamilie und bestätigte ein LFP-Gigafabrik-Joint-Venture mit CATL in Spanien im Wert von 4,1 Milliarden EUR (4,63 Milliarden USD).

- Januar 2025: SGS TÜV Saar erweiterte sein Automobil-Cybersicherheitsangebot um ISO/SAE 21434-Schulungen und länderübergreifende Common-Criteria-Bewertungen.

- Januar 2025: SK hynix erhielt die TISAX-Zertifizierung für südkoreanische Einrichtungen, um die Datensicherheitskonformität für Automobil-Speicherchips zu gewährleisten.

Globaler Automobil-TIC-Markt – Berichtsumfang

Der Markt ist definiert durch die Einnahmen, die von Drittanbieter-TIC-Dienstleistern weltweit in der Automobilindustrie erzielt werden. Für die Marktschätzung wurden nur Test-, Inspektions- und Zertifizierungsdienstleistungen berücksichtigt. Daher sind andere Dienstleistungen wie Schulungen, Audits und Beratung vom Umfang ausgeschlossen.

Der Test-, Inspektions- und Zertifizierungsmarkt für die Automobilindustrie ist nach Dienstleistungsart (Tests, Inspektion, Zertifizierung) und Geografie (Amerika (Vereinigte Staaten, Mexiko, Brasilien, Rest von Amerika), Europa (Deutschland, Spanien, Frankreich, Rest von Europa), Asien-Pazifik (China, Japan, Korea, Indien, Rest von Asien-Pazifik), Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Testdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Dienstleistungsart | Testdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobil-TIC-Markt derzeit und wie sind seine Wachstumsaussichten?

Der Automobil-TIC-Markt hat im Jahr 2026 einen Wert von 21,28 Milliarden USD und soll bis 2031 einen Wert von 26,86 Milliarden USD erreichen, was einer CAGR von 4,78 % entspricht.

Welche Region führt den Automobil-TIC-Markt an und welche wächst am schnellsten?

Asien-Pazifik hält den größten Anteil von 48,12 %, während Asien-Pazifik bis 2031 die höchste CAGR von 5,26 % verzeichnet.

Welches Dienstleistungssegment expandiert im Automobil-TIC-Markt am schnellsten?

Zertifizierungsdienstleistungen zeigen die stärkste Dynamik und wachsen mit einer CAGR von 5,12 %, da Elektro- und autonome Fahrzeuge die regulatorische Komplexität erhöhen.

Warum lagern OEMs Automobil-TIC-Dienstleistungen zunehmend aus?

Spezialisierte Batterie-, Wasserstoff- und Cybersicherheitstests erfordern kostspielige Infrastruktur und Fachkenntnisse, was OEMs dazu veranlasst, Arbeiten auszulagern, die nicht zum Kerngeschäft gehören, aber compliance-kritisch sind.

Wie beeinflussen neue Cybersicherheitsvorschriften die Nachfrage im Automobil-TIC-Markt?

UNECE R155/R156-Vorschriften schreiben eine Lebenszyklusbezogene Cybersicherheitszertifizierung vor und wandeln einmalige Tests in wiederkehrende Validierungsprogramme um, was TIC-Anbietern stabile Einnahmen sichert.

Was treibt den Anstieg der Batterietests im Automobil-TIC-Markt an?

Strengere Sicherheitsvorschriften wie Chinas Standard „Kein Feuer, keine Explosion” und die globale Einführung von Schnellladetechnologie erhöhen die Nachfrage nach fortschrittlichen Tests auf thermisches Durchgehen und Missbrauchstests.

Seite zuletzt aktualisiert am: