Größe und Marktanteil der Prüfung, Inspektion und Zertifizierung für die Transportbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

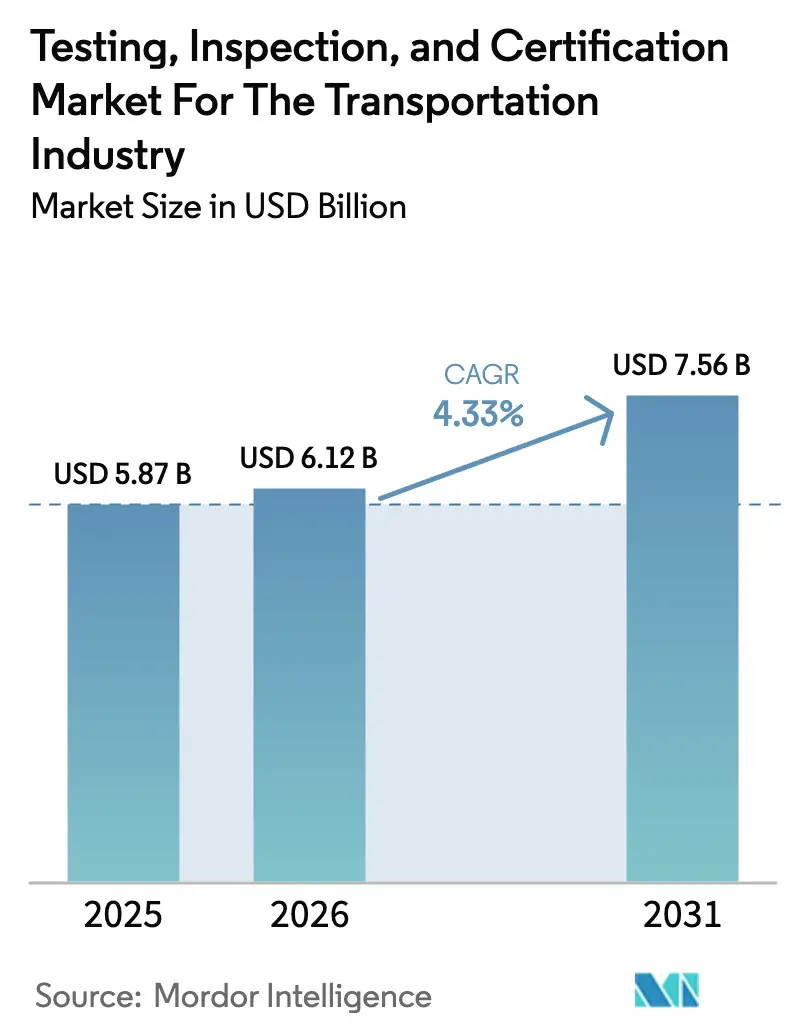

| Marktgröße (2026) | 6.12 Milliarden US-Dollar |

| Marktgröße (2031) | 7.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

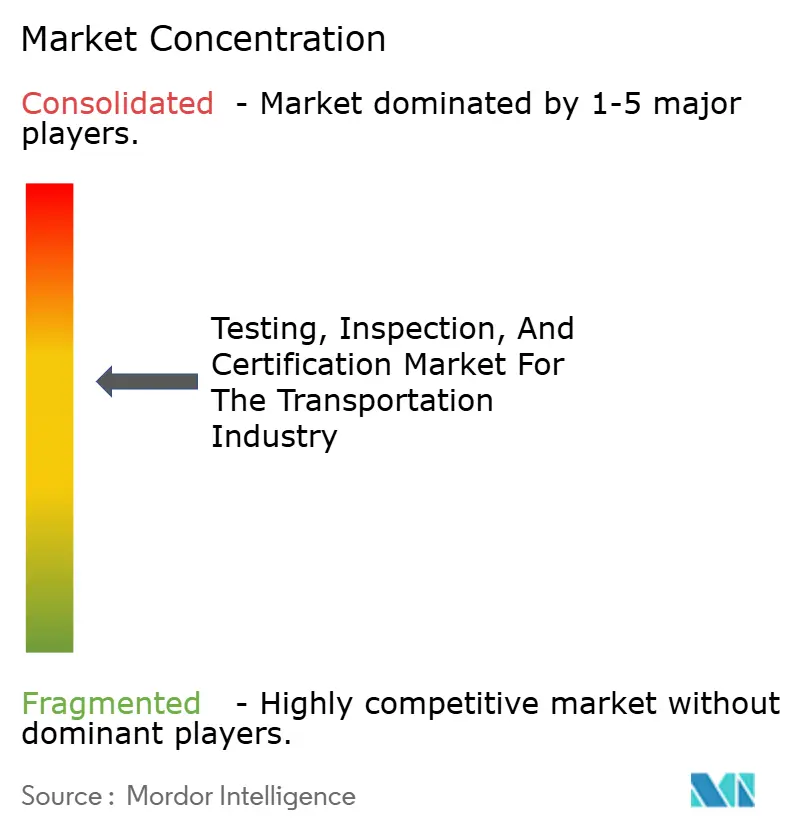

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Prüfung, Inspektion und Zertifizierung für die Transportbranche von Mordor Intelligence

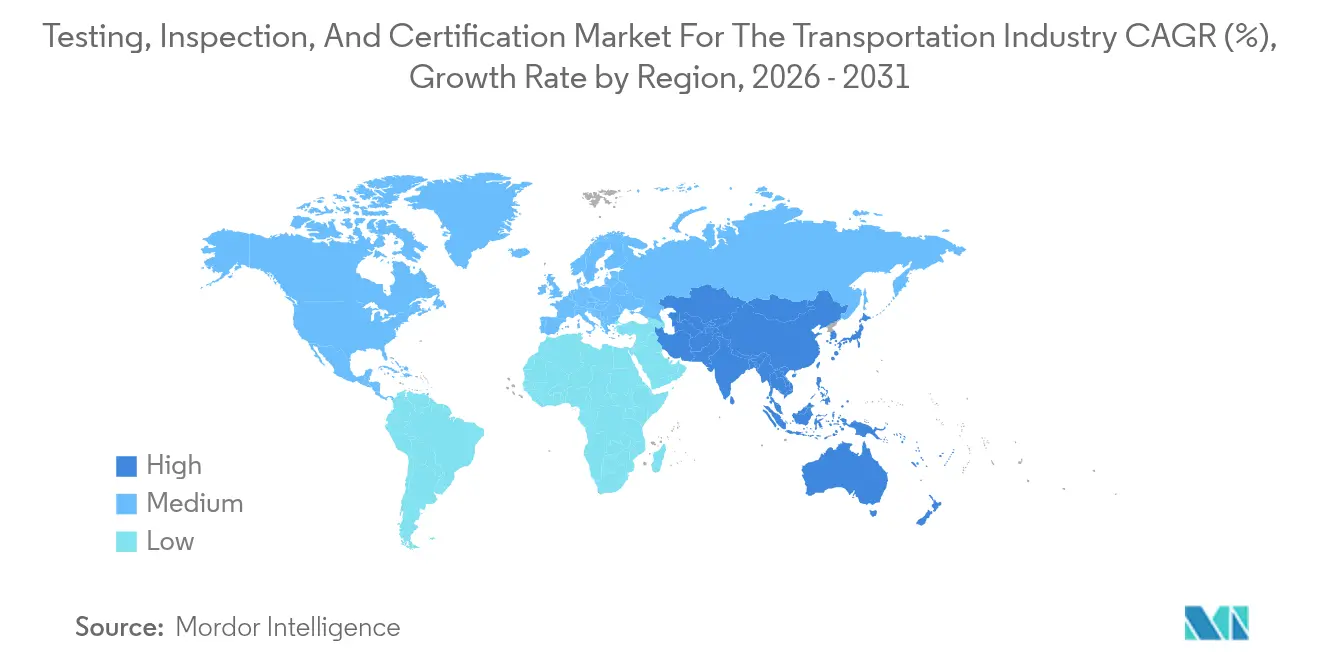

Die Marktgröße für Prüfung, Inspektion und Zertifizierung für die Transportindustrie wurde im Jahr 2025 auf 5,87 Milliarden USD geschätzt und soll von 6,12 Milliarden USD im Jahr 2026 auf 7,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,33 % während des Prognosezeitraums (2026–2031). Zunehmende regulatorische Angleichung, rasche Elektrifizierung und das Aufkommen datenreicher Validierungstechnologien gestalten neu, wie Mobilitätsakteure die Compliance verfolgen. Der Übergang von diskreten mechanischen Prüfungen zu vollständig digitalen Validierungssuiten umfasst nun Batteriesicherheit, Algorithmen für autonomes Fahren und Cybersicherheit für vernetzte Fahrzeuge. Regulatorische Konvergenz, betont durch die Euro-7-Normen der Europäischen Union und Chinas aktualisierte GB-Serie, sorgt weiterhin für eine dauerhafte Nachfragebasis, selbst während zyklischer Schwankungen in der Fahrzeugproduktion. Die Region Asien-Pazifik hielt 2024 einen führenden Umsatzanteil von 39,6 %, angetrieben durch Chinas Nullemissionsziele und die Einführung von Indien Bharat NCAP 2.0, und die Region soll bis 2030 mit 5,4 % wachsen. Prüfdienstleistungen machten 2024 59,4 % der Ausgaben aus, während Zertifizierungsdienstleistungen mit der schnellsten Rate von 5,1 % CAGR expandieren, was eine Verlagerung hin zu ergebnisbasierter Validierung verdeutlicht. Ausgelagerte Modelle erfassen bereits einen Anteil von 66,5 % und sollen mit einer CAGR von 4,8 % wachsen, da Automobilhersteller und Flottenoperatoren sich auf das Kernengineering konzentrieren und dabei die Compliance an spezialisierte Partner delegieren. Konsolidierungsdruck besteht am sichtbarsten bei der geplanten Fusion von SGS und Bureau Veritas, aber moderate Konzentration (Top vier bei 20–25 % des Umsatzes) lässt noch Raum für regionale und digital-native Störer.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führten Prüfdienstleistungen mit einem Umsatzanteil von 58,92 % im Bereich Prüfung, Inspektion und Zertifizierung für die Transportbranche im Jahr 2025; Zertifizierungsdienstleistungen sollen bis 2031 mit einer CAGR von 4,88 % wachsen.

- Nach Beschaffungsart entfiel das Segment der Fremdvergabe im Jahr 2025 auf 65,82 % des Marktanteils für Prüfung, Inspektion und Zertifizierung in der Transportbranche und verzeichnete dabei die höchste prognostizierte CAGR von 4,63 % bis 2031.

- Nach Geografie erfasste die Region Asien-Pazifik 39,12 % des Umsatzes 2025 im Bereich Prüfung, Inspektion und Zertifizierung für die Transportbranche und soll bis 2031 mit einer CAGR von 5,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zur Prüfung, Inspektion und Zertifizierung für die Transportbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Strenge für Transportsicherheit und Emissionen | +1.2% | Global, mit der EU und China als führende Umsetzer | Mittelfristig (2–4 Jahre) |

| Wachstum des globalen Handels steigert die Nachfrage nach Fahrzeuginspektionen | +0.8% | Global, konzentriert in den wichtigsten Schifffahrtskorridoren | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Elektrofahrzeugen und autonomen Fahrzeugen erfordert neue Prüfprotokolle | +1.5% | Kernregion Asien-Pazifik, Ausbreitung nach Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Alternde Transportinfrastruktur erfordert regelmäßige Inspektion | +0.6% | Nordamerika und die EU vorrangig | Langfristig (≥ 4 Jahre) |

| Entstehung digitaler Zwillinge, die kontinuierliche Ferninspektion ermöglichen | +0.7% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aufstieg von Flotte-als-Dienstleistung-Modellen, Auslagerung der Compliance | +0.9% | Urbane Zentren weltweit, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Regulatorische Strenge für Transportsicherheit und Emissionen

Weltweite Emissions- und Sicherheitsvorschriften, die 2024 verabschiedet wurden, verschärften die Compliance-Schwellenwerte, insbesondere das Echtzeit-Emissionsüberwachungsschema von Euro 7 sowie Chinas Reifennormen GB 9743-2024 und GB 9744-2024. Das WP.29-Forum der Wirtschaftskommission der Vereinten Nationen für Europa beschleunigte die Harmonisierung, sodass Hersteller über eine einzige Prüfsuite in mehreren Rechtssystemen zertifizieren können.[1]Wirtschaftskommission der Vereinten Nationen für Europa, „Weltforum zur Harmonisierung der Fahrzeugregelungen,” unece.org Ergebnisbasierte Kennzahlen dominieren nun und erlauben es Laboren, innovative Prüfverfahren zu entwickeln, die reale Betriebszyklen erfassen. Die weltweite Einführung von ISO 26262 für die funktionale Sicherheit beim autonomen Fahren erhöhte die Nachfrage nach hochspezialisierten Validierungen – häufig zu Aufpreisen, da das Haftungsrisiko erheblich ist.

Rasche Einführung von Elektrofahrzeugen und Autonomen Fahrzeugen Erfordert Neue Prüfprotokolle

Überarbeitungen der UL 2580 fügten Benchmarks für thermisches Durchgehen hinzu, und ISO 6469 erweiterte seinen Geltungsbereich auf Festkörperbatterien, die nach 2027 freigegeben werden sollen. Autonome Normen gemäß SAE J3018 und ISO/TS 5083:2025 schreiben mehrstufige Sensor-, Algorithmen- und Cybersicherheitstests vor, was Validierungszyklen verlängert, aber höhere Einnahmen pro Projekt generiert. Die Prüfung von Fahrzeug-zu-Netz-Schnittstellen wurde 2024 zu einer eigenständigen Dienstleistungssparte, da Versorgungsunternehmen den Nachweis der bidirektionalen Sicherheit verlangten.

Entstehung Digitaler Zwillinge, die Kontinuierliche Ferninspektion Ermöglichen

IoT-vernetzte Sensoren speisen virtuelle Replikate, die Anomalien nahezu in Echtzeit identifizieren, wodurch physische Besuche vor Ort bei frühen Implementierungen von SGS um bis zu 40 % reduziert werden.[2]SGS, „IoT-gestützte Fernüberwachungsdienstleistungen,” sgs.com Die gemeinsame Nutzung von Cloud-Daten ermöglicht es Regulierungsbehörden, standardisierte Zertifizierungen in Tagen statt Wochen zu genehmigen, während KI-gestützte Mustererkennung die Berichtsbearbeitung beschleunigt und die Genauigkeit verbessert. Ferninspektion unterstützt auch Nachhaltigkeitsziele, indem sie reisebezogene Emissionen bei Compliance-Audits senkt.

Aufstieg von Flotte-als-Dienstleistung-Modellen, die Compliance Auslagern

Aktualisierungen der Bundesbehörde für Kraftfahrzeugträgersicherheit (Federal Motor Carrier Safety Administration) im Jahr 2024 erweiterten die Inspektionshäufigkeit für gewerbliche Flotten, was Betreiber dazu veranlasste, abonnementbasierte Compliance-Pakete einzuführen. Drittanbieter für Prüfungen übernehmen das regulatorische Risiko und liefern vorhersehbare monatliche Kosten, sodass sich Logistikanbieter auf Frachteffiziens konzentrieren können. Ergebnisbasierte Verträge entstehen und verlagern Anreize hin zu kontinuierlicher Compliance statt episodischen Prüfungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Compliance-Prüfkosten für KMU | -0.8% | Global, besonders ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Rahmenbedingungen in den Regionen | -0.6% | Global, mit der größten Auswirkung auf grenzüberschreitende Operationen | Langfristig (≥ 4 Jahre) |

| KI-basierte Selbstdiagnose reduziert die Abhängigkeit von Drittanbieterprüfungen | -0.5% | Entwickelte Märkte zunächst, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten ZfP-Fachkräften | -0.7% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Compliance-Prüfkosten für KMU

Studien der Europäischen Kommission ergaben, dass kleine Zulieferer nun jährlich 50.000–100.000 EUR (53.500–107.000 USD) für Fahrzeugprüfungen ausgeben, eine Ausgabe, die das Betriebskapital belastet. Batterielabore kosten 2–5 Millionen USD im Aufbau, was die Eintrittsbarrieren für neue Anbieter erhöht. Lange Zertifizierungszeiträume binden Kapital vor dem Produktstart und zwingen viele KMU zur Einführung kollaborativer oder abonnementbasierter Modelle.

Mangel an Qualifizierten ZfP-Fachkräften

Die Amerikanische Gesellschaft für Zerstörungsfreie Prüfung (American Society for Non-destructive Testing) prognostiziert bis 2030 eine Lücke von 35.700 Technikern.[3]Amerikanische Gesellschaft für Zerstörungsfreie Prüfung (American Society for Nondestructive Testing), „ZfP-Arbeitskräftemangel-Analyse,” asnt.org Doppelte Kompetenzen – mechanische Methoden und digitale Diagnose – sind selten, und Zertifizierungswege von 18 bis 24 Monaten können das Tempo nicht mithalten. Lohninflation von 8–12 % jährlich drückt die Margen der Dienstleister, insbesondere kleinerer Unternehmen, die mit der Luft- und Raumfahrt- sowie der Energiebranche um Talente konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Prüfdienstleistungen führen, während Zertifizierung an Dynamik gewinnt

Prüfdienstleistungen generierten den größten Anteil, was die obligatorische mehrstufige Validierung von der Komponente bis zur Gesamtfahrzeughomologation widerspiegelt. Innerhalb der Marktgröße für Prüfung, Inspektion und Zertifizierung für die Transportbranche erfassten Prüfdienstleistungen im Jahr 2025 einen Anteil von 58,92 %, begünstigt durch Batteriebelastungstests und ADAS-Verifikation. Die Zertifizierung hingegen soll mit einer CAGR von 4,88 % beschleunigen, da ergebnisbasierte Standards die Nachfrage nach digitalen Zertifikaten ankurbeln, die Regulierungsbehörden aus der Ferne prüfen können. Der Wandel steigert auch die Margen, da ISO-26262- und ISO-21434-Cybersicherheitsfreigaben Premiumgebühren erzielen.

Die Inspektion bleibt eine stetige, aber langsamer wachsende Sparte. Fernüberwachung und automatisierte Kamerasysteme reduzieren repetitive physische Kontrollen und dämpfen das Wachstum im Vergleich zu Prüfung und Zertifizierung. Anbieter überarbeiten ihre Inspektionsportfolios hin zu ausnahmebasierten Modellen, bei denen Algorithmen nur nicht konforme Fahrzeuge zur manuellen Überprüfung markieren, um die Relevanz zu erhalten und gleichzeitig die Kosten zu kontrollieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Beschaffungstyp: Dominanz der Auslagerung spiegelt strategischen Fokus wider

Das ausgelagerte Modell erfasste 65,82 % des Umsatzes 2025 und unterstreicht die Branchenpräferenz, Validierungsanlagen zu mieten statt zu besitzen. Hersteller erhalten schnellen Zugang zu Klimakammern, Schütteltischen und Cybersicherheitslaboren, ohne Kapital zu binden. Flottenoperatoren nutzen ebenfalls Abonnementverträge, die periodische Prüfungen, Vorfalluntersuchungen und regulatorische Einreichungen bündeln. Dieses Segment wird bis 2031 die internen Einrichtungen übertreffen und jährlich 4,63 % wachsen.

Interne Labore bestehen bei großen OEMs, werden aber zunehmend durch externe Experten für Nischenbereiche wie Over-the-Air-Update-Sicherheit oder elektromagnetische V2X-Kompatibilität ergänzt. Grenzüberschreitende Compliance-Komplexitäten begünstigen die Auslagerung weiter, da globale Anbieter über mehrjurisdiktionale Akkreditierungen verfügen, wodurch doppelte Tests minimiert und der Markteintritt beschleunigt werden.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 den Bereich Prüfung, Inspektion und Zertifizierung für die Transportbranche mit einem Umsatzanteil von 39,12 % und ist auf dem Weg zur schnellsten CAGR von 5,18 % bis 2031. Chinas GB-38031-2020-Batteriesicherheitsstandard und aggressive NEV-Quoten sorgen für eine stetige Laborauslastung, während Indiens Schritt hin zu Tests für fortschrittliche Fahrerassistenzsysteme im Rahmen von Bharat NCAP 2.0 ausländische Investitionen in den Bereich Prüfung, Inspektion und Zertifizierung anzieht. Japan und Südkorea tragen eine hochwertige Nachfrage bei, die mit Festkörperbatterien und autonomen Shuttles verbunden ist, obwohl ihre reifen Fahrzeugbestände das Volumenwachstum dämpfen.

Nordamerika folgt mit strengen Federal Motor Vehicle Safety Standards und einem verstärkten Fokus auf Cybersicherheit für vernetzte Fahrzeuge, was eine spezialisierte Prüfnachfrage zu Premiumpreisen erzeugt. US-amerikanische Flottenoperatoren machen nach der FMCSA-Aktualisierung von 2024, die die Aufsicht über Nutzfahrzeuge verschärfte, erhebliche fremdvergebene Inspektionsvolumina aus.

Europa bleibt robust und profitiert von der WP.29-Harmonisierung sowie dem bevorstehenden Euro-7-Rollout, der eine Überprüfung der Emissionen unter realen Bedingungen erforderlich macht. Laboratorien dort verfügen über große Kapazitäten für portable Emissionsmessungen und Batteriebrands-Eindämmungstests, die sowohl inländischen als auch transatlantischen Herstellern dienen.

Der Nahe Osten und Afrika sowie Südamerika sind aufstrebende Märkte. Die Staaten des Golfkooperationsrats gleichen ihre Vorschriften an UN-Regelungen an, während Brasiliens inländische Produktionsbasis und der Mercosur-Handelsblock regionale Anbieter zur Skalierung ermutigen. Währungsvolatilität und Infrastrukturlücken begrenzen zwar die kurzfristige Durchdringung, bieten jedoch langfristiges Aufwärtspotenzial, wenn sich die Standards angleichen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: SGS, Bureau Veritas, Intertek und DEKRA entfallen auf einen bedeutenden Anteil des weltweiten Umsatzes. Die geplante Fusion von SGS und Bureau Veritas, die auf 30–35 Milliarden USD geschätzt wird, strebt Größenvorteile an, um digital-native Anbieter abzuwehren, die KI-gestützte Diagnosen und Fernvalidierung anbieten. Etablierte Unternehmen betonen IoT-Überwachung, Cloud-Analysen und Simulationen für autonome Fahrzeuge zur Differenzierung.

Strategische Investitionen umfassen Bureau Veritas' Testzentrum für autonome Fahrzeuge im Wert von 25 Millionen USD in Michigan, Interteks ISO 26262-Akkreditierung für selbstfahrende Systeme und DEKRAs V2X-Partnerschaft mit Chipherstellern. Regionale Spezialisten wie Nordic Inspekt expandieren durch Übernahmen – Testpartner Gruppen für 4,6 Millionen USD fügte Fachwissen in Batteriebelastungstests hinzu und erweiterte die skandinavische Reichweite.

Nischenfelder drehen sich um Fahrzeug-zu-Netz-Zertifizierung, Validierung von Wasserstoffbrennstoffzellen und thermische Sicherheit von Festkörperbatterien. Anbieter mit ISO 17025- und ISO/IEC 17020-Akkreditierungen sind besser positioniert, da viele Aufsichtsbehörden diese Nachweise verlangen, bevor sie Prüfergebnisse anerkennen.

Marktführer im Bereich Prüfung, Inspektion und Zertifizierung für den Transport

Bureau Veritas SA

Intertek Group PLC

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Intertek erhielt die ISO 26262-Akkreditierung für Sicherheitsprüfungen autonomer Fahrzeuge.

- August 2024: TÜV SÜD führte mobile Prüfeinheiten für Elektrofahrzeug-Ladegeräte für die Validierung vor Ort ein.

- August 2024: SGS erweiterte die IoT-gestützte Fernüberwachung in ganz Europa und reduzierte Standortbesuche um 40 %, während die ISO/IEC 17020-Genehmigung beibehalten wurde.

- Juli 2024: TCS startete eine digitale Cockpit-Prüfplattform, die Cybersicherheits- und Nutzererfahrungsprüfungen unter ISO 21434 integriert.

Globaler Berichtsumfang zur Prüfung, Inspektion und Zertifizierung für die Transportbranche

Der Bericht über Prüfung, Inspektion und Zertifizierung für die Transportbranche segmentiert den Markt nach Dienstleistungsart, einschließlich Prüf-, Inspektions- und Zertifizierungsdienstleistungen. Er kategorisiert auch nach Beschaffungsart und unterscheidet zwischen Eigenleistung und Fremdvergabe. Geografisch umfasst der Bericht Nordamerika (einschließlich der Vereinigten Staaten, Kanada und Mexiko), Südamerika (einschließlich Brasilien, Argentinien und weiterer Länder), Europa (mit Schwerpunkt auf Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien, Russland und mehr), Asien-Pazifik (mit Hervorhebung von China, Japan, Indien, Südkorea, Südostasien und weiteren Ländern) sowie den Nahen Osten und Afrika (mit Saudi-Arabien, den Vereinigten Arabischen Emiraten, der Türkei und mehr). Alle Marktprognosen werden in USD-Werten dargestellt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Servicetyp | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungstyp | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Prüfung, Inspektion und Zertifizierung für die Transportindustrie?

Der Markt wird 2026 auf 6,12 Milliarden USD geschätzt und soll bis 2031 7,56 Milliarden USD erreichen.

Welche Region erzielt den höchsten Umsatz?

Asien-Pazifik führt mit einem Anteil von 39,12 % im Jahr 2025 und ist auch die am schnellsten wachsende Region.

Welcher Servicetyp expandiert am schnellsten?

Es wird prognostiziert, dass Zertifizierungsdienstleistungen bis 2031 eine CAGR von 4,88 % erzielen, da Vorschriften sich in Richtung ergebnisbasierter Compliance bewegen.

Warum verlagern Unternehmen auf ausgelagerte Prüfung?

Die Auslagerung ermöglicht Herstellern den Zugang zu spezialisierten, mehrjurisdiktionalen Laboren ohne hohe Kapitalinvestitionen und unterstützt Flottenoperatoren, die eine kontinuierliche Compliance benötigen.

Wie wird die Elektrifizierung die Prüfnachfrage beeinflussen?

Neue Batteriesicherheits-, Fahrzeug-zu-Netz- und autonome Fahrprotokolle verlängern Validierungszyklen und steigern den Umsatz pro Prüfeinsatz.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Compliance-Kosten für KMU und ein Mangel an qualifizierten Fachkräften für zerstörungsfreie Prüfung bleiben die wichtigsten Hemmnisse.

Seite zuletzt aktualisiert am: