Marktgröße und Marktanteil im Bereich Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

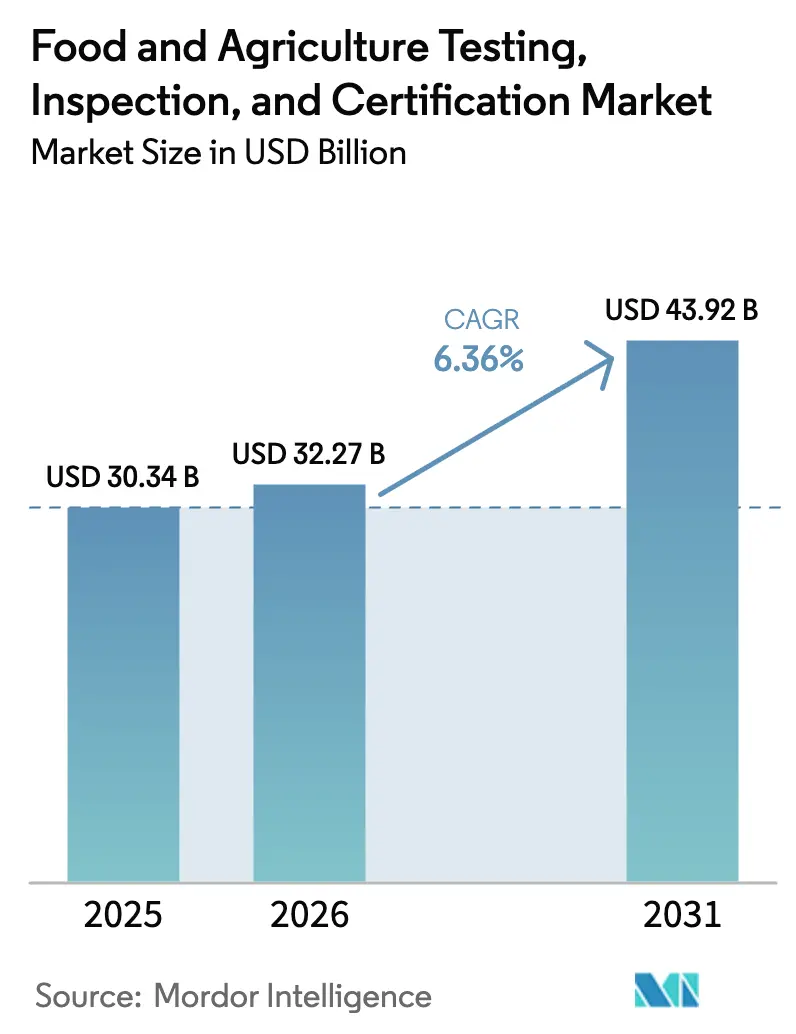

| Marktgröße (2026) | 32.27 Milliarden US-Dollar |

| Marktgröße (2031) | 43.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen von Mordor Intelligence

Die Marktgröße für Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen wird voraussichtlich von 30,34 Milliarden USD im Jahr 2025 auf 32,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,36 % über den Zeitraum 2026–2031 einen Wert von 43,92 Milliarden USD erreichen. Verschärfte behördliche Kontrollen, die rasche Ausweitung des grenzüberschreitenden Lebensmittelhandels und der Wandel hin zu ausgelagerter Compliance-Überprüfung treiben diese Aufwärtsentwicklung voran. Die Nachfrage bleibt stabil, da Tests und Zertifizierungen gesetzliche Anforderungen und keine optionalen Qualitätsverbesserungen sind. Fortschritte in der künstlichen Intelligenz und der Blockchain-Technologie stärken die prädiktive Risikoprofilierung und Rückverfolgbarkeit, ermöglichen eine schnellere Erkennung von Kontaminanten und eine engere Kontrolle der Lieferkette. Die Konsolidierung unter Drittanbieterlaboratorien setzt sich fort, da die Akteure ihre Analysekapazitäten ausbauen, Mehrfachakkreditierungen anstreben und in Sequenzierungsplattformen der nächsten Generation sowie LC-MS/MS-Plattformen investieren.

Wesentliche Erkenntnisse des Berichts

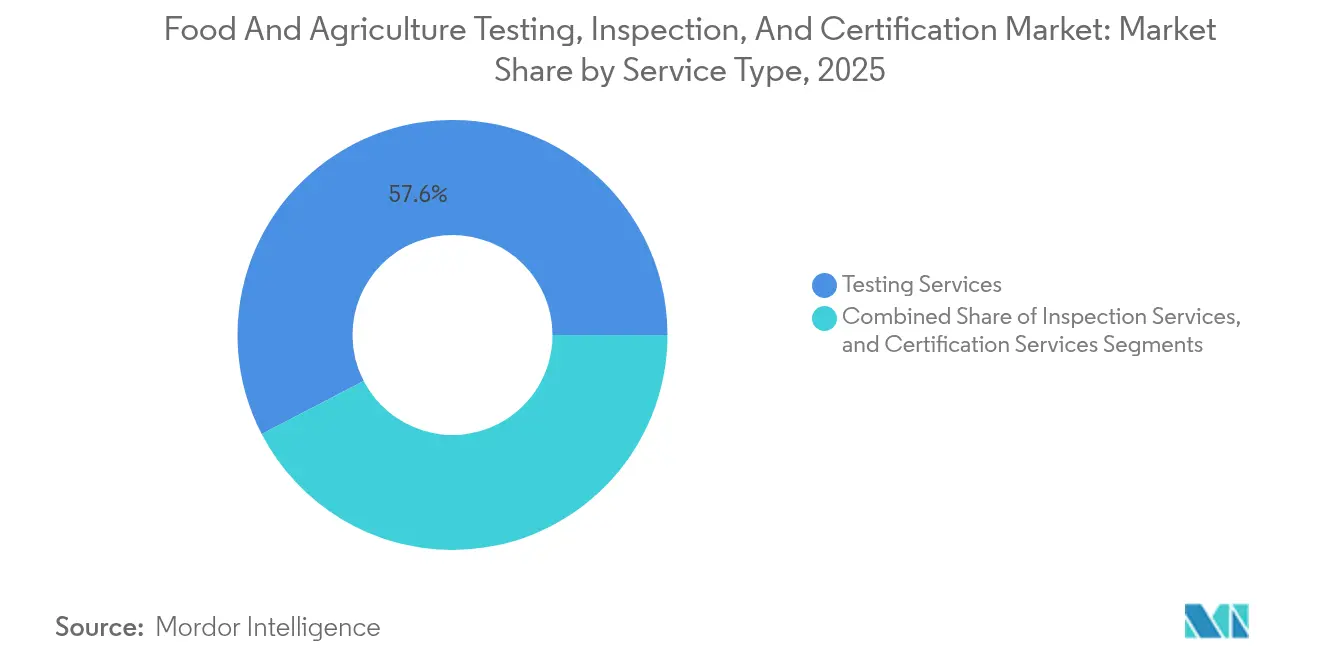

- Nach Servicetyp entfielen 57,62 % des Marktanteils für Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen im Jahr 2025 auf Testdienstleistungen; für Zertifizierungsdienstleistungen wird bis 2031 eine CAGR von 6,72 % prognostiziert.

- Nach Beschaffungstyp entfielen 72,34 % des Umsatzes 2025 auf ausgelagerte Anbieter; für diesen Kanal wird bis 2031 eine CAGR von 6,62 % erwartet.

- Nach Geografie hielt Asien-Pazifik 43,12 % des Umsatzes 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen – dem höchsten Wert unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Strenge globaler Lebensmittelsicherheitsvorschriften | +1.8% | Global, mit dem stärksten Einfluss in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende grenzüberschreitende Handelsvolumina im Agrar-Lebensmittelbereich | +1.2% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Naher Osten/Afrika und Amerika | Langfristig (≥ 4 Jahre) |

| Expansion von Handelsmarken im Lebensmitteleinzelhandel | +0.9% | Nordamerika und die EU vorrangig, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Drittanbieterlaboratorien | +0.7% | Global, konzentriert in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Risikoprofilierung von landwirtschaftlichen Betrieben | +0.5% | Nordamerika und die EU als frühe Anwender, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Mandate zur lückenlosen Rückverfolgbarkeit | +0.4% | EU führend, Nordamerika und Asien-Pazifik schrittweise Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Strenge globaler Lebensmittelsicherheitsvorschriften

Das LAAF-Programm der Vereinigten Staaten gemäß FSMA wurde 2024 vollständig operationalisiert und verpflichtet Laboratorien, spezifische Akkreditierungen für bestimmte Analysen einzuholen, was die Compliance-Kosten erhöht und Lebensmittelunternehmen in Richtung akkreditierter Drittanbieter drängt.[1]U.S. Food and Drug Administration, "Laboratory Accreditation for Analyses of Foods (LAAF) Program," fda.gov Eine vergleichbare Verschärfung ist in der Europäischen Union zu beobachten, wo die Europäische Behörde für Lebensmittelsicherheit (EFSA) Risikobewertungsrahmen ausweitet und strengere Höchstgehalte an Rückständen durchsetzt, wodurch obligatorische Testpanels erweitert werden. ISO 22000 und nach GFSI bewertete Systeme wie BRCGS, IFS und FSSC 22000 verringern die regulatorische Fragmentierung, erhöhen jedoch gleichzeitig die technische Mindesthürde. Infolgedessen müssen kleinere Erzeuger, die früher auf einfache interne Tests setzten, nun komplexere Analysen auslagern, was den Markt für Lebensmittelsicherheitstests, -inspektionen und -zertifizierungen vergrößert. Die Anforderung zur Mehrfach-Standard-Compliance macht die Sicherheitsüberprüfung zu einem fixen Betriebsaufwand und schützt die Ausgaben vor normalen Konjunkturzyklen. Konsolidierte Labornetzwerke nutzen ihre Akkreditierungsbreite, um langfristige Verträge zu gewinnen und Preisaufschläge zu sichern.

Steigende grenzüberschreitende Handelsvolumina im Agrar-Lebensmittelbereich

Der globale Lebensmittelhandel setzt einzelne Sendungen mehreren Regulierungsregimen aus und vervielfacht die Anzahl der erforderlichen Analysen pro Produkt. Ein Exporteur, der verarbeitete Meeresfrüchte aus Vietnam in die Europäische Union verschifft, muss parallele Pestizidrückstands-, Schwermetall-, mikrobiologische und Kennzeichnungsstandards am Ursprungs- und Bestimmungsort erfüllen, was eine zusätzliche Testnachfrage erzeugt.[2]Baker McKenzie, "Asia-Pacific Food Law Guide 2024," bakermckenzie.com Laboratorien mit multi-jurisdiktionalen Akkreditierungen sind gut positioniert, da Exporteure ihre Aufträge bei Anbietern bündeln, die weltweit anerkannte Zertifikate ausstellen. Asien-Pazifik bildet das Wachstumszentrum, da es gleichzeitig Fertigungsstandort und Verbrauchermarkt ist, was bidirektionale Warenströme erzeugt, die eine Überprüfung an beiden Enden erfordern. Gegenseitige Anerkennungsabkommen vereinfachen zwar einige Dokumentationsprozesse, erhöhen jedoch paradoxerweise die Gesamtzahl der Analysen, indem sie kleineren Erzeugern den Zugang zu neuen Absatzmärkten erleichtern. Diese Dynamik hält ein zweistelliges Volumenwachstum für regionale Laboratorien aufrecht, insbesondere in Drehscheiben wie Thailand und Vietnam.

Expansion von Handelsmarken im Lebensmitteleinzelhandel

Große Einzelhändler schreiben zunehmend eigene Sicherheitsprotokolle vor und verlagern die Verantwortung für die Überprüfung weg von den Lieferanten. Walmart, Carrefour und Tesco verlangen von Drittparteien die Bestätigung, dass Produkte markenspezifische Kriterien erfüllen, wodurch zusätzliche Testpanels entstehen, die über die gesetzlichen Mindestanforderungen hinausgehen. Laboratorien schaffen Mehrwert, indem sie Echtheitsprüfungen und Lieferkettenprüfungen mit klassischen Pathogen- und Rückstandstests bündeln. Kleinere Hersteller müssen unterschiedliche Einzelhandelsanforderungen navigieren und beauftragen häufig separate Testprogramme für identische Produkte. Einzelhändler setzen Blockchain-QR-Codes ein, die Zertifizierungsdaten für Verbraucher am Verkaufsort zugänglich machen und Transparenz sowie Verbrauchervertrauen stärken. Mit zunehmendem Handelsmarkenanteil bei verpackten Lebensmitteln wächst das wiederkehrende Testvolumen und vergrößert den Markt für Lebensmittelsicherheitstests, -inspektionen und -zertifizierungen weiter.

Konsolidierung von Drittanbieterlaboratorien

Mérieux NutriSciences übernahm das Lebensmitteltestgeschäft von Bureau Veritas im Januar 2025 für 360 Millionen EUR (390 Millionen USD) und schuf ein Netzwerk von mehr als 140 Laboratorien in 32 Ländern. Konsolidierte Gruppen erzielen Skaleneffekte bei der Akkreditierungspflege, der Nutzung von Kapitalanlagen und der geografischen Reichweite. Sie können Probenmengen auf Einrichtungen verteilen, integrierte Datenzentren einführen und größere Mengen mit Gerätelieferanten verhandeln. Kleinere Laboratorien sehen sich steigenden Kapitalanforderungen für fortschrittliche LC-MS/MS- oder Sequenzierungsplattformen der nächsten Generation gegenüber und spezialisieren sich daher entweder oder suchen eine Übernahme. Der Konsolidierungstrend stärkt die Wettbewerbsvorteile großer etablierter Anbieter und beschleunigt den Wechsel zu ausgelagerten Modellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Fragmentierte Compliance-Regime in Schwellenmärkten | -0.8% | Schwellenmärkte in Asien-Pazifik, Naher Osten/Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Mehrfach-Standard-Akkreditierungen für KMU | -0.6% | Global, besonders in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Lebensmitteltoxikologen und Auditoren | -0.4% | Global, am stärksten in Asien-Pazifik und Naher Osten/Afrika | Langfristig (≥ 4 Jahre) |

| Klimabedingte Volatilität bei der Repräsentativität von Probenahmen | -0.3% | Global, mit regionalen Unterschieden in der Schwere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Compliance-Regime in Schwellenmärkten

Länderspezifische Vorschriften in Schwellenländern weichen von internationalen Standards ab und zwingen Exporteure, sich durch überlappende und manchmal widersprüchliche Testanforderungen zu navigieren. Vietnam und Nigeria beispielsweise haben neue Rückstandsgrenzwerte und Zertifizierungsrahmen eingeführt, die noch nicht mit GFSI-Systemen harmonisiert sind, was wiederholte Probenahmen und doppelte Dokumentation verursacht. Laboratorien müssen mehrere Akkreditierungen vorhalten, was die Betriebskosten erhöht und die Durchlaufzeiten verlängert. Lebensmittelunternehmen reagieren darauf, indem sie ihr Produktsortiment einschränken oder bestimmte Zielregionen meiden, was das Testwachstum in diesen Korridoren vorübergehend dämpft, bis eine regulatorische Angleichung erfolgt.

Hohe Kosten für Mehrfach-Standard-Akkreditierungen für KMU

Die Erlangung von ISO 17025 zuzüglich Programmen wie FSSC 22000 erfordert häufig anfängliche Ausgaben von über 100.000 USD und laufende Kosten von rund 50.000 USD pro Jahr – Beträge, die die Budgets kleinerer Verarbeiter und regionaler Laboratorien belasten. Ohne Akkreditierung können KMU keine Premium-Exportkanäle erschließen, was das von ihnen generierte Volumen an ausgelagerten Aufträgen begrenzt. Die finanzielle Hürde ist in Entwicklungsregionen am spürbarsten, wo die Gewinnmargen gering und die Kreditverfügbarkeit begrenzt sind. Während kollaborative Initiativen wie das Trusted-Third-Party-Programm von bioMérieux einige Datenkosten reduzieren, eliminieren sie die anfänglichen Akkreditierungsgebühren nicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Testdienstleistungen führend trotz Wachstum der Zertifizierungsdienstleistungen

Testdienstleistungen entfielen 2025 auf 57,62 % des Marktes für Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen, was auf mandatierte Pathogen-, chemische Rückstands- und Nährwertanalysen zurückzuführen ist, die jeder Erzeuger durchführen muss. Zertifizierungsdienstleistungen wachsen schneller mit einer CAGR von 6,72 %, da Marken Drittpartei-Gütesiegel nutzen, um sich im Supermarktregal zu differenzieren. Inspektionsdienstleistungen bleiben eine kleinere Komponente, durch Arbeitsintensität eingeschränkt, sind jedoch für Betriebsprüfungen und Prozessvalidierungen unverzichtbar. Innerhalb der Testdienstleistungen treibt die Nachfrage nach Sequenzierungsplattformen der nächsten Generation und LC-MS/MS-Plattformen die Premium-Preisgestaltung voran, während integrierte Datenportale wie SGS SMART wertschöpfende Analysen unterstützen. Im Prognosezeitraum wird die Konvergenz zwischen Tests und Zertifizierungen gebündelte Compliance-Lösungen schaffen, die wiederkehrende Einnahmequellen für Anbieter sichern.

Testdienstleistungen behalten eine kritische Masse, da jede neue Regulierung – von Allergen-Kreuzkontaktschwellenwerten bis hin zu Grenzwerten für Mikroplastikkontaminationen – die Analysecheckliste verlängert. Der Schwung der Zertifizierung geht von Handelsmarken-Einzelhändlern aus, die verbraucherorientierte Garantien suchen. Laboratorien, die in beide Kategorien investieren, können Cross-Selling betreiben, langfristige Verträge sichern und die Auslastungsquoten über 80 % halten. SGS SMART veranschaulicht, wie Echtzeit-Dashboards Labordaten und Prüfungsergebnisse integrieren und eine einheitliche Compliance-Darstellung für Kunden schaffen. Diese durchgängige Transparenz unterstreicht die Bedeutung der Auslagerung an große, technologiegestützte Anbieter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungstyp: Dominanz des ausgelagerten Modells spiegelt Spezialisierungstrends wider

Ausgelagerte Anbieter erwirtschafteten 2025 72,34 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 6,62 % wachsen, was ihre Führungsposition festigt. Komplexe Vorschriften, rasche Technologieentwicklung und hohe Kapitalausgaben kippen die Kosten-Nutzen-Abwägung zugunsten von Drittpartei-Laboratorien, außer bei Verarbeitern mit dem höchsten Durchsatz. Interne Einrichtungen überleben dort, wo sofortige Linienfreigabeentscheidungen entscheidend sind, doch selbst diese Betriebe lagern Bestätigungstests aus rechtlichen Verteidigbarkeitsgründen aus. Das von bioMérieux und Mérieux NutriSciences gestartete Trusted-Third-Party-Programm veranschaulicht die Netzwerkvorteile des ausgelagerten Modells: Gebündelte anonymisierte Daten erzeugen Lieferantenrisikobewertungen, die für isolierte Laboratorien nicht verfügbar sind.

Unternehmen stellen fest, dass die Auslagerung nicht nur akkreditierte Ergebnisse liefert, sondern auch die Haftung reduziert, da die Verantwortung auf den Zertifizierer übergeht. Große Laboratorien versüßen das Angebot zusätzlich durch Abonnementpläne, die routinemäßige Analysen, unangemeldete Audits und Rückverfolgbarkeits-Dashboards bündeln. Mit zunehmender Intensität des grenzüberschreitenden Handels bevorzugen Erzeuger einzelne Anlaufstellen, die über globale Akkreditierungen verfügen – ein Status, den die meisten internen Laboratorien nicht erreichen können.

Geografische Analyse

Asien-Pazifik erzielte 2025 43,12 % des globalen Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen. China, Indien und Südostasien bauen sowohl Verarbeitungskapazitäten als auch die Verbrauchernachfrage aus, was Investitionen in akkreditierte Laboratorien vorantreibt. Die Regierung Indiens finanzierte im Haushaltsplan 2024 100 neue NABL-akkreditierte Laboratorien, um die inländische Sicherheitsüberwachung und Exportwettbewerbsfähigkeit zu stärken. Nordamerika bleibt ein Zentrum regulatorischer Innovation, wobei das LAAF-Programm der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) Akkreditierungsaufwertungen vorantreibt und ausgelagerte Probenströme erhöht. Europa verzeichnet trotz seiner Reife eine stabile Nachfrage nach neuartiger Kontaminationsuntersuchung und Premium-Zertifizierungsdienstleistungen, die auf Nachhaltigkeits- und Tierschutzkriterien basieren.

Der Nahe Osten und Afrika stellen aufgrund steigender Lebensmittelimporte und Infrastrukturentwicklung die am schnellsten wachsende Chance dar. Die Philippinen haben im Rahmen einer Förderung des Ministeriums für Wissenschaft und Technologie (DOST) in Höhe von 5 Millionen PHP ihr erstes Lebensmittelqualitätslabor im Cagayan Valley eingerichtet, um die regionale Sicherheitsüberwachung zu verbessern. Länder des Golfkooperationsrats führen einheitliche Rückstandsgrenzwerte ein, die am Codex Alimentarius orientiert sind, und fördern so die Harmonisierung von Analysen. Lateinamerika profitiert von Exportvolumina bei Sojabohnen und Fleisch, die Zertifikate für mehrere Rechtsordnungen erfordern, doch fragmentierte inländische Vorschriften dämpfen die Wachstumsraten.

Ein regionaler Vergleich zeigt divergierende Treiber. Die Expansion in Asien-Pazifik ist auf den Fertigungsmaßstab und die Exportorientierung zurückzuführen, während Nordamerika und Europa auf strenge Durchsetzung und Handelsmarkenakzeptanz setzen. Das Wachstum in Afrika ist an durch Geber finanzierte Kapazitätsentwicklung und Importüberwachung gebunden. Anbieter mit globalen Labornetzwerken und digitalen Datennetzwerken können diese regionalen Besonderheiten nutzen und eine hohe Auslastung aufrechterhalten.

Wettbewerbslandschaft

Die sieben führenden Unternehmen erwirtschaften den Großteil des globalen Umsatzes, was auf eine moderate Konzentration hinweist. SGS, Eurofins, Intertek, Bureau Veritas und Mérieux NutriSciences konkurrieren auf der Grundlage geografischer Abdeckung, Akkreditierungsumfang und Technologieadoption und nicht über den Preis. Fusionen und Übernahmen bleiben der schnellste Weg zur Kapazitätserweiterung, wie der Kauf der Lebensmitteltestaktiva von Bureau Veritas durch Mérieux NutriSciences für 360 Millionen EUR im Jahr 2025 belegt. Eurofins erweiterte seine Präsenz in den Vereinigten Staaten durch die Eröffnung eines Mikrobiologielabors in Louisville und ermöglicht so schnellere Durchlaufzeiten für regionale Verarbeiter.[4]Eurofins, "Signing of MOU between CDC and Eurofins," eurofins.vnSGS stärkte sein Analyseportfolio durch die Übernahme von RTI Laboratories und 41 % von Aster Global Environmental Solutions im Januar 2025.

Die Technologieintegration prägt die nächste Wettbewerbsphase. SGS SMART liefert Echtzeit-Dashboards, die Labordaten, Blockchain-Rückverfolgbarkeit und KI-gestützte Risikowarnungen zusammenführen. Digital-native Marktteilnehmer setzen IoT-Sensoren zur kontinuierlichen Linienüberwachung ein und umgehen so Batch-Probenahmezyklen. Etablierte Anbieter reagieren darauf, indem sie Partnerschaften mit Sensorunternehmen eingehen oder Cloud-Plattformen integrieren. Die Konsolidierung senkt die Stückkosten für die Akkreditierungspflege und beschleunigt die Innovationsübernahme, zieht jedoch auch eine verstärkte regulatorische Überprüfung der Marktmacht nach sich.

Chancen in unbesetzten Bereichen zeigen sich bei der Prüfung neuartiger Lebensmittelzutaten, der Verifizierung von zellkulturiertem Eiweiß und der Kohlenstoff-Fußabdruck-Zertifizierung. Große etablierte Anbieter weisen diesen Nischen F&E-Budgets zu und schließen Allianzen mit Start-ups. Die Wettbewerbsintensität bleibt moderat, da Akkreditierungs- und Prüfungsnachweise als Markteintrittsbarrieren wirken; dennoch können digital gestützte Herausforderer Marktanteile in schnell wachsenden Nischen gewinnen.

Marktführer in der Lebensmittel- und Agrar-Tests-, Inspektions- und Zertifizierungsbranche

Bureau Veritas SA

SGS SA

Intertek Group Plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Eurofins eröffnete ein Mikrobiologielabor in Louisville, Kentucky, und erweiterte damit die Kapazitäten in Nordamerika.

- Februar 2025: Eurofins Vietnam unterzeichnete eine Absichtserklärung (MOU) mit der Community Development Company, um lokale Compliance-Dienstleistungen zu stärken.

- Januar 2025: Mérieux NutriSciences schloss den Kauf des Lebensmitteltestgeschäfts von Bureau Veritas für 360 Millionen EUR (390 Millionen USD) ab.

- Januar 2025: SGS übernahm 78 % von RTI Laboratories und 41 % von Aster Global Environmental Solutions.

Umfang des globalen Berichts über den Markt für Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen

Die Dienstleistungen für Tests, Inspektionen und Zertifizierungen (TIC) tragen zur Verbesserung der Standards landwirtschaftlicher und verpackter Lebensmittelprodukte sowie der damit verbundenen Herstellungsprozesse bei, indem Tests, Inspektionen und Zertifizierungen gemäß globalen Vorschriften durchgeführt werden. Dies ermöglicht es den in der Landwirtschafts- und Lebensmittelindustrie tätigen Unternehmen, qualitativ hochwertige und sichere Produkte herzustellen.

Der Studienumfang umfasst eine detaillierte Analyse der TIC-Dienstleistungen in den Agrar- und Lebensmittelsektoren. Die Studie analysiert Faktoren wie Marktmerkmale und Wachstumstrends der Agrar-Lebensmittel-Tests-, Inspektions- und Zertifizierungsbranche auf Basis von Segmenten nach Servicetyp (Test- und Inspektionsdienstleistungen, Zertifizierungsdienstleistungen), Beschaffungstyp (Ausgelagert, Intern) und Geografie. Der Bericht enthält auch eine Analyse der Auswirkungen von COVID-19 auf die Branche. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Testdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Servicetyp | Testdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungstyp | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittel- und Agrartests, -inspektionen und -zertifizierungen im Jahr 2026?

Er wird im Jahr 2026 auf 32,27 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 6,36 % bis 2031.

Welche Region führt den Umsatz heute an?

Asien-Pazifik erwirtschaftete 43,12 % des Umsatzes 2025 und ist mit einer CAGR von 6,98 % auch die am schnellsten wachsende Region.

Welches Segment verzeichnet das schnellste Wachstum?

Für Zertifizierungsdienstleistungen wird bis 2031 eine CAGR von 6,72 % prognostiziert, da Marken auf Drittpartei-Verifizierung setzen.

Warum bevorzugen Unternehmen ausgelagerte Tests?

Durch Auslagerung werden breitere Akkreditierungen, spezialisiertes Fachwissen und niedrigere Kosten pro Probe erzielt als bei der Pflege interner Laboratorien.

Welche Technologien beeinflussen die künftige Nachfrage?

Künstliche Intelligenz, Blockchain-Rückverfolgbarkeit, Sequenzierungsplattformen der nächsten Generation und LC-MS/MS steigern Genauigkeit und Geschwindigkeit und erweitern den Testumfang.

Seite zuletzt aktualisiert am: