Wohnwagen- und Reisemobilmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

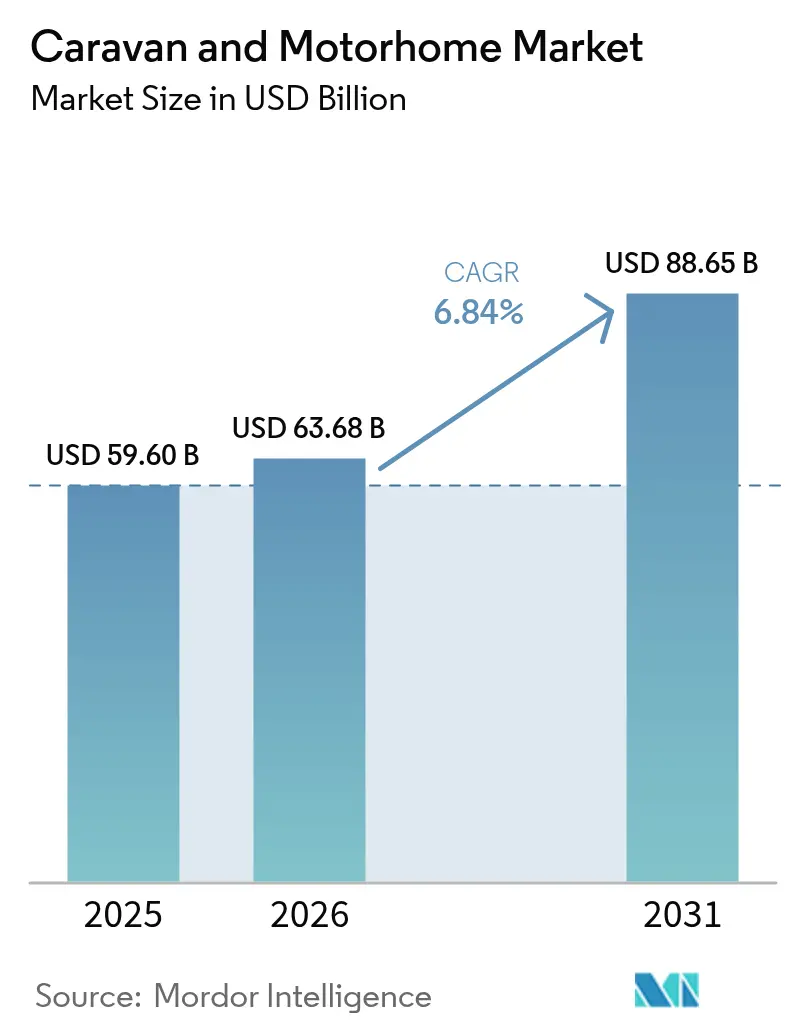

| Marktgröße (2026) | 63.68 Milliarden US-Dollar |

| Marktgröße (2031) | 88.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

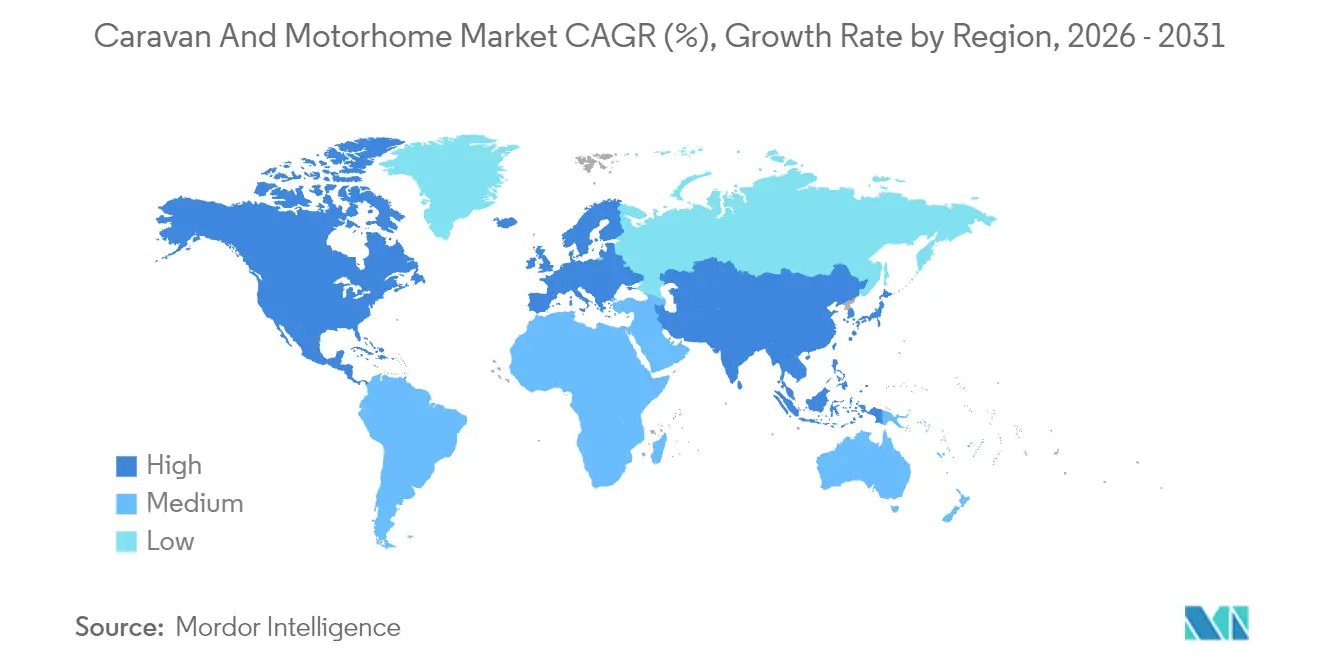

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wohnwagen- und Reisemobilmarkt Analyse von Mordor Intelligence

Die Größe des Wohnwagen- und Reisemobilmarkts wird im Jahr 2026 auf 63,68 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 59,60 Milliarden USD, mit Prognosen für 2031 von 88,65 Milliarden USD, was einem Wachstum von 6,84 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum steht im Einklang mit der steigenden Nachfrage nach Erlebnisreisen, der Verbreitung von Remote-Work-Lebensstilen und dem anhaltenden Interesse an inländischen Roadtrips, die während der Pandemie an Bedeutung gewannen. Technologische Fortschritte wie modulare Fahrgestellplattformen und 48-Volt-Gleichstromsysteme verbessern die Netzunabhängigkeit. Gleichzeitig bringen demografische Verschiebungen hin zu Millennials und der Generation Z als Käufer neue Kaufkraft in den Wohnwagen- und Reisemobilmarkt. Nordamerika behält die Führungsposition aufgrund einer etablierten Wohnmobilkultur und einer umfangreichen Campingplatzinfrastruktur. Im Gegensatz dazu verzeichnet die Region Asien-Pazifik die schnellste regionale Expansion, da verfügbare Einkommen und die Beteiligung an Outdoor-Freizeitaktivitäten steigen. Die Wettbewerbsintensität nimmt zu, da europäische Marken globalisieren und neue Marktteilnehmer sich auf elektrische und modulare Formate konzentrieren, mit denen traditionelle Beherbergungsoptionen nur schwer mithalten können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Wohnwagen den Wohnwagen- und Reisemobilmarkt mit einem Anteil von 61,34 % im Jahr 2025 an, während für Reisemobile eine CAGR von 8,08 % bis 2031 prognostiziert wird.

- Nach Antrieb dominierten Verbrennungsmotormodelle mit 91,74 % des Wohnwagen- und Reisemobilmarktanteils im Jahr 2025, doch batterieelektrische Einheiten sollen bis 2031 mit einer CAGR von 8,94 % wachsen.

- Nach Länge erfassten Fahrzeuge unter 6 Metern 46,72 % des Wohnwagen- und Reisemobilmarktanteils im Jahr 2025, während Modelle von 6 bis 8 Metern bis 2031 eine CAGR von 7,29 % erzielen sollen.

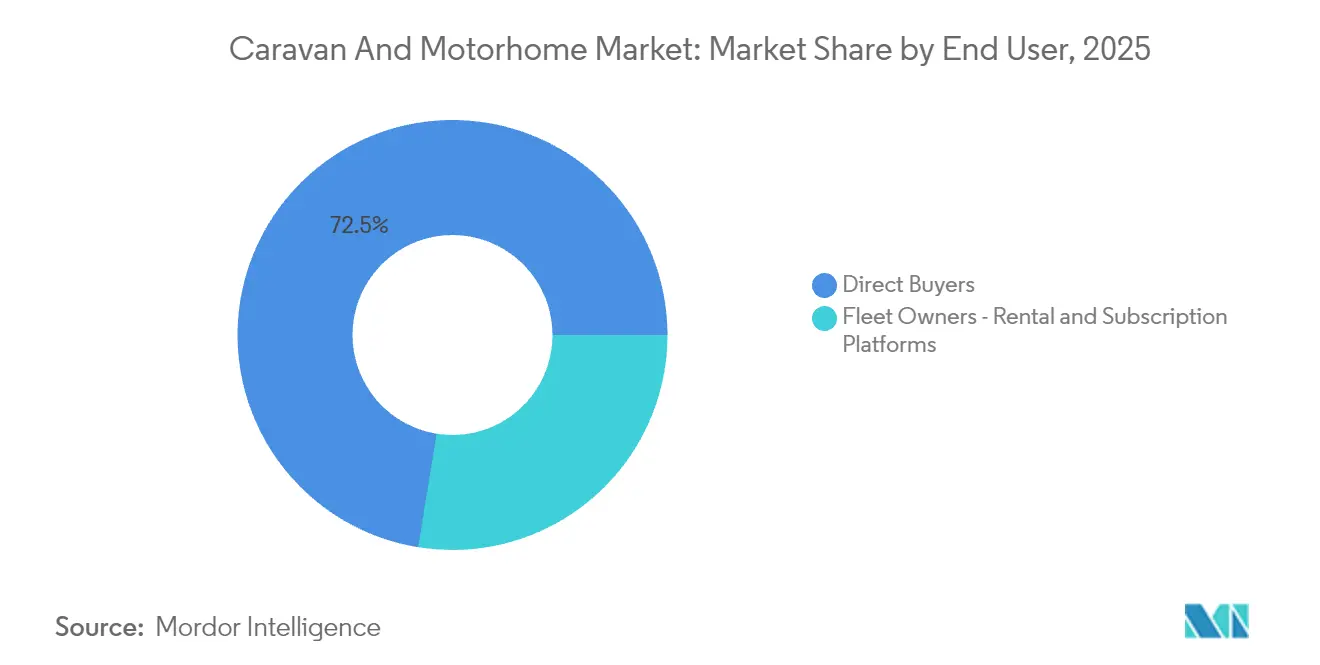

- Nach Endnutzer hielten Direktkäufer im Jahr 2025 einen Anteil von 72,45 % am Wohnwagen- und Reisemobilmarkt; Flotten- und Mietbetreiber sollen bis 2031 ein CAGR-Wachstum von 7,05 % verzeichnen.

- Nach Vertriebskanal entfielen auf Franchise-Händler 64,88 % des Wohnwagen- und Reisemobilmarktanteils im Jahr 2025, während der Online-Direktvertrieb an Verbraucher im Prognosezeitraum mit einer CAGR von 8,43 % wachsen soll.

- Nach Geografie kontrollierte Nordamerika 53,25 % des Wohnwagen- und Reisemobilmarktumsatzes im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 8,55 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wohnwagen- und Reisemobilmarkt Trends und Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Inland- und Outdoor-Reisen | +1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Freizeitfahrzeugkauf durch Millennials/Gen-Z | +1.0% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Remote-Work-Wohnmobil-Lebensstil | +0.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Modulare Freizeitfahrzeugplattformen | +0.6% | Nordamerika und Europa, frühe Einführungsphase | Langfristig (≥ 4 Jahre) |

| 48-V-Autark-Systeme | +0.7% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Campingplatz-Buchungs-APIs | +0.5% | Nordamerika und Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für Inland- und Outdoor-Reisen nach COVID

Die jüngste Branchenumfrage hebt eine wachsende Präferenz für geplantes Camping und Roadtrips hervor, was einen Wandel vom internationalen zum inländischen Reisen widerspiegelt. Sicherheitsbedenken, Grenzkomplexitäten und die Kosteneffizienz der lokalen Erkundung treiben diesen Trend voran. Wohnmobilcamping gewinnt weiterhin an Popularität und trägt dazu bei, den Wohnwagen- und Reisemobilmarkt inmitten breiterer wirtschaftlicher Unsicherheiten zu stabilisieren. Gut ausgebaute Campingplatznetzwerke in Nordamerika und Europa bieten einen Komfort, der mit Hotels vergleichbar ist, und steigern die Attraktivität des Wohnmobilreisens. Für viele Familien ist der Besitz eines Wohnmobils eine strategische Möglichkeit, unvorhersehbare Reisekosten zu managen, was die langfristige Nachfrage stärkt.

Rasanter Anstieg des Freizeitfahrzeugbesitzes bei Millennials und Gen-Z

Das Durchschnittsalter des Wohnmobilkäufers sank von 53 auf 49 Jahre, da Millennials und Verbraucher der Generation Z Abenteuertourismus gegenüber dem Vermögensaufbau bevorzugten, was jüngere Kohorten in die Lage versetzt, Design- und Marketingstrategien zu beeinflussen [1]„Demografische Studie zum Wohnmobilbesitz,”, RV Industry Association, rvia.org. Die meisten Besitzer im Alter von 35 bis 54 Jahren priorisieren Konnektivität, Nachhaltigkeit und flexible Innenräume, was Hersteller zu leichteren Materialien, Solarintegration und modularen Möbeln drängt. Soziale Medien verstärken die Nachfrage zusätzlich, da Peer-Bewertungen und Influencer-Inhalte Vollzeit- oder hybride nomadische Lebensstile normalisieren. Kreditgeber haben mit Laufzeitstrukturen reagiert, die der Kfz-Finanzierung ähneln und Erstkäufern helfen, hohe Anschaffungspreise zu überwinden. Kontinuierliches Engagement durch Upgrades und digitale Funktionen verbessert die Kundenbindung und fördert Wiederholungskäufe, was ein nachhaltiges Wachstum des Wohnwagen- und Reisemobilmarkts unterstützt.

Aufstieg des durch Remote-Work ermöglichten „Arbeiten-vom-Wohnmobil”-Lebensstils

Die meisten Wohnmobilbesitzer arbeiten inzwischen remote, und viele Remote-Berufstätige nutzen ihre Fahrzeuge als mobile Büros, was die Nutzungsmuster über die saisonale Erholung hinaus neu definiert. Verlängerte Aufenthaltsdauern rechtfertigen Investitionen in Premium-Konnektivität, Lithiumbatteriespeicher und ergonomische Arbeitsbereiche, die zuvor optional waren. Reisemobile profitieren am meisten, da integrierte Fahrerkabinen-zu-Wohnraum-Umgebungen den Übergang zwischen Fahren und Arbeiten erleichtern und ihre schnellere Wachstumsaussicht untermauern. Hersteller integrieren 5G-Antennen, modulare Schreibtische und schallisolierte Zonen, um Produktivitätsanforderungen zu erfüllen. Der Wohnwagen- und Reisemobilmarkt gewinnt an Beständigkeit, da Nutzer, die Arbeit und Reisen verbinden, eine höhere jährliche Kilometerleistung aufweisen, was Ersatzzyklen und Aftermarket-Ausgaben beschleunigt.

Entstehung modularer, nachrüstbarer Freizeitfahrzeugplattformen

Der AI-THt-Anhänger von AC Future, der sich von 18,1 auf 37,2 Quadratmeter ausdehnt und für 148.000 USD verkauft wird, zeigt, wie anpassungsfähige Grundrisse in verschiedenen Lebensphasen Mehrwert schaffen[2]„AI-THt Expandable Trailer Overview,”, AC Future, acfuture.io. Das Adaptiv-System von Happier Camper ermöglicht es den Besitzern, Innenräume für Cargo, Familie oder Luxusnutzung umzukonfigurieren, was den Nutzen erweitert, ohne ein zweites Fahrzeug kaufen zu müssen. Die Nachrüstbarkeit senkt die Lebenszykluskosten und hält die Fahrzeuge technologisch aktuell, was einen Sekundärmarkt für Module und Drittanbieter-Zubehör fördert. Jüngere Käufer bevorzugen flexible Grundrisse, was dem Trend langfristiges Aufwärtspotenzial sichert. Hersteller, die offene Fahrgestellarchitekturen entwickeln, können Post-Sale-Erweiterungen monetarisieren und so annuitätenähnliche Einnahmequellen schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Freizeitfahrzeug-Besitzkosten | -0.8% | Global, am akutesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zinssensitive Finanzierung | -0.6% | Nordamerika und Europa, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Heimwerker-Umbauten und Mietplattformen | -0.4% | Global, konzentriert in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Netzanschlussbeschränkungen auf Campingplätzen (Hochkapazitäts-Freizeitfahrzeuge) | -0.3% | Nordamerika, mit Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten

Die Finanzierungskosten für neue und gebrauchte Freizeitfahrzeuge belasten die Haushaltsbudgets erheblich. Zusätzliche Ausgaben wie Versicherung, Wartung und Lagerung führen häufig zum frühzeitigen Weiterverkauf, was die Kundenzufriedenheit mindert und die positive Mundpropaganda reduziert. Trotz einer starken Lebensstilorientierung auf Freizeitfahrzeugreisen sind jüngere Käufer aufgrund ihres begrenzten verfügbaren Einkommens preissensibel. Ein Überangebot in einigen Märkten hat zu spürbaren Preiskorrekturen geführt, was verdeutlicht, wie überhöhte Preise die Volatilität verstärken können. Die Branche steht weiterhin vor der Herausforderung, die Erschwinglichkeit zu managen, ohne die Rentabilität zu beeinträchtigen.

Wettbewerb durch Heimwerker-Fahrzeugumbauten und Peer-to-Peer-Vermietungen

Plattformen wie Camplify und Indie Campers ermöglichen es Gelegenheitsreisenden, ohne Eigentum zu mieten, was die Anzahl potenzieller Erstkäufer reduziert. Selbstausbau-Umbauten sprechen budgetbewusste oder kreative Nutzer an, die individuelle Innenräume zu geringeren Kosten wünschen. Mietflotten proliferieren in Einstiegsstädten und bieten Erfahrungen, die manchmal eher befriedigen als die Kaufabsicht stimulieren. Traditionelle Erstausrüster müssen entweder eigene Mietkanäle aufbauen oder riskieren, Marktanteile abzugeben. Der Aufstieg von Zugangs-statt-Eigentums-Modellen führt strukturelle Elastizität in die Volumenaussichten des Wohnwagen- und Reisemobilmarkts ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Caravans führen trotz Wohnmobil-Dynamik

Wohnwagen erzielten 61,34 % des Wohnwagen- und Reisemobilmarktumsatzes im Jahr 2025, da preisbewusste Käufer niedrigere Anschaffungskosten und die Flexibilität, das Zugfahrzeug für den täglichen Transport zu nutzen, bevorzugten. Innerhalb dieses Segments decken Reiseanhänger Budget- bis Luxuspreisklassen ab und verbreitern die Attraktivität, während Fünfrad-Einheiten Vollzeitnutzer ansprechen, die Wohnkomfort suchen. Klappwohnwagen, obwohl leichter und garagenfreundlich, verlieren Marktanteile, da Kunden zu hartschaligen Modellen wechseln, die bessere Isolierung und Sicherheit bieten. Reisemobile werden jedoch bis 2031 mit einer CAGR von 8,08 % prognostiziert, was das breitere Tempo des Wohnwagen- und Reisemobilmarkts übertrifft, dank integrierter Wohn-Fahr-Layouts, die spontanes Reisen erleichtern. Klasse-B-Vans stechen bei städtischen Abenteurern durch Parkbequemlichkeit hervor, während Klasse-A-Reisebusse Rentner und digitale Nomaden ansprechen, die bereit sind, in geräumige Innenräume zu investieren.

Das wachsende Interesse der Millennials an schlüsselfertigen Lösungen kommt Reisemobilen zugute, die Fahrerassistenztechnologie, Solaranlagen und Smart-Home-Steuerungen leichter integrieren als Anhänger. Thor Industries' hybrider Klasse-A-Prototyp und Jaycos 460.000 USD teures Embark EV veranschaulichen die Premium-Übernahme integrierter Antriebs- und Wohnsysteme. Wohnwagenhersteller kontern mit leichteren Verbundwänden und modularen Innenräumen, um die Innovationslücke zu schließen. Da Campingplatz-Buchungs-APIs und Solar-Speicherpakete zum Standard werden, hängt die Produktdifferenzierung ebenso sehr von digitalen Ökosystemen wie von Grundrissen ab. Folglich werden Wohnwagen die Volumenführerschaft behalten, aber Reisemobile werden die technologische Agenda des Wohnwagen- und Reisemobilmarkts bestimmen.

Nach Antrieb: Elektrischer Übergang beschleunigt sich trotz Verbrennungsmotor-Dominanz

Verbrennungsmotormodelle behielten 91,74 % des Wohnwagen- und Reisemobilmarktumsatzes im Jahr 2025 und spiegeln gut etablierte Tankstellennetze und bewährte Langlebigkeit wider. Dennoch werden batterieelektrische Wohnmobile bis 2031 mit einer CAGR von 8,94 % prognostiziert, weit über der Gesamtentwicklung der Wohnwagen- und Reisemobilmarktgröße, da Umweltvorschriften verschärft werden und Batteriekosten sinken. Frühe Marktteilnehmer wie Lightships aerodynamischer Reiseanhänger verdeutlichen die Nachfrage nach leisem Betrieb und niedrigen Betriebskosten. Hybridsysteme dienen als Brücke und kombinieren Verbrennungsmotoren für die Reichweite mit Elektromotoren für die Manövrierfähigkeit auf Campingplätzen und ruhige Übernachtungsversorgung.

Mietflottenbetreiber übernehmen Elektrofahrzeuge am schnellsten und nutzen vorhersehbare Routen und Depotladung, um Infrastrukturlücken zu überbrücken. Die Verbraucherakzeptanz bleibt empfindlich gegenüber Ladeeinschränkungen in Nationalparks und Anfangspreisen, aber staatliche und provinzielle Anreize verbessern die Rentabilitätskennzahlen jährlich. Hersteller nutzen kommerzielle Elektrofahrzeugchassis von Ford E-Transit oder Mercedes eSprinter-Plattformen, um Entwicklungszyklen zu verkürzen. Leichtere Akkupacks geben Innenraum frei, da die Batteriedichte steigt, was die Längenregulierungsspannung verringert. Insgesamt wird die Verbrennung dieses Jahrzehnt dominieren, doch die Elektrifizierung bestimmt die Innovationserzählung für den Wohnwagen- und Reisemobilmarkt.

Nach Länge: Kompaktfahrzeuge dominieren, während mittelgroße Fahrzeuge wachsen

Fahrzeuge unter 6 Metern erzielten 46,72 % des Wohnwagen- und Reisemobilmarktumsatzes 2025, bevorzugt in Europa und Japan für die Manövrierfähigkeit auf engen Straßen und die Kompatibilität mit Pkw-Führerscheinen. Aufstelldächer und Ausziehteile maximieren den Raum, ohne Längenbeschränkungen zu überschreiten, und halten das Segment für Stadtbewohner relevant. Das 6-bis-8-Meter-Band sollte jedoch bis 2031 eine CAGR von 7,29 % verzeichnen und bewohnbare Innenräume mit Campingplatzzugänglichkeit in Einklang bringen. Jüngere Familien und Remote-Arbeitende betrachten diese Größe als idealen Kompromiss, der in die meisten Nationalpark-Stellplätze passt und dennoch separate Schlaf- und Arbeitsbereiche unterstützt.

Fahrzeuge über 8 Metern bedienen Luxuskäufer, sehen sich jedoch wachsenden Einschränkungen durch Campingplätze gegenüber, die die Fahrzeuglänge für eine effiziente Umschlagrate begrenzen. Die durchschnittliche Stellplatzgröße in US-amerikanischen Parks hat sich in zwei Jahrzehnten nicht vergrößert, was die Einschränkungen für große Fahrzeuge verstärkt. Elektrische Antriebsstränge könnten die Kalkulation verändern, indem Antriebskomponenten unter dem Boden untergebracht werden und so Kabinenraum zurückgewonnen wird, ohne die Länge zu verlängern. Somit werden die Gewinne im mittleren Größensegment regulatorische Realitäten und sich ändernde Lifestyle-Erwartungen innerhalb des Wohnwagen- und Reisemobilmarkts widerspiegeln.

Nach Endnutzer: Flottenmiete-Wachstum fordert Direkteigentum heraus

Direktkäufer machten im Jahr 2025 noch immer 72,45 % des Wohnwagen- und Reisemobilmarktumsatzes aus und schätzten die persönliche Anpassung und die Freiheit, jederzeit aufzubrechen. Flotten- und Mietbetreiber sollen jedoch jährlich um 7,05 % wachsen und Sharing-Economy-Plattformen nutzen, um ungenutzte Kapazitäten zu monetarisieren. Peer-to-Peer-Netzwerke wie Camplify skalieren mit minimalem Kapital und passen Fahrzeuge an regionale Nachfragespitzen an. Hersteller verfolgen Großaufträge mit Mietflotten, um die Fabrikauslastung zu stabilisieren, wenn auch mit geringeren Margen.

Mietexposition ist Produktentdeckung, die einige Mieter zu zukünftigen Käufern macht und Gelegenheitsnutzer befriedigt, die auf Eigentum verzichten. Remote-Arbeitende experimentieren oft über Mietfahrzeuge, bevor sie sich festlegen, ein Trend, der Verkaufstrichter verlängern kann. Erstausrüster experimentieren mit Abonnementmodellen, die Eigentum und Miete verbinden und Flexibilität bieten, ohne den Kundenwert über die Lebensdauer aufzugeben. Folglich werden Flottenkanäle sich beschleunigen, aber den direkten Wohnwagen- und Reisemobilmarktbesitz nicht überholen.

Nach Vertriebskanal: Online-Direktvertrieb beschleunigt sich

Franchise-Händler erwirtschafteten 64,88 % des Wohnwagen- und Reisemobilmarktumsatzes im Jahr 2025, unterstützt durch Finanzierungsvereinbarungen, Inzahlungnahme-Services und regionale Servicezentren. Jüngere Verbraucher treiben jedoch eine CAGR von 8,43 % bei direkten Online-Transaktionen an, angezogen von transparenten Preisen und Anpassungstools. Auf Elektrofahrzeuge ausgerichtete Start-ups umgehen Händleraufschläge und bieten stattdessen mobile Servicewagen an. Als Reaktion darauf integrieren etablierte Erstausrüster E-Commerce-Konfiguratoren, behalten aber Händler für Lieferung und Service.

Firmeneigene Ausstellungsräume besetzen eine hybride Nische, ermöglichen immersive Markenerlebnisse und behalten gleichzeitig die Kontrolle über Margen. Da Produkte zunehmend softwaregesteuert werden, verringern Over-the-Air-Updates die Abhängigkeit von Händlerwerkstätten und steigern die Attraktivität von Online-Kanälen. Dennoch hält die Komplexität der Wohnmobilfinanzierung und -versicherung stationäre Standorte relevant und gewährleistet ein Mehrkanal-Gleichgewicht für den Wohnwagen- und Reisemobilmarkt.

Geografische Analyse

Nordamerika kontrollierte 53,25 % des Wohnwagen- und Reisemobilmarktumsatzes im Jahr 2025, gestützt durch eine tief verwurzelte Wohnmobilkultur, weitläufige öffentliche Flächen und Finanzierungsstrukturen, die hochpreisige Käufe erleichtern. Die Lieferungen in den Vereinigten Staaten stiegen im Jahr 2025 und sollen in den kommenden Jahren wachsen, was eine robuste Inlandsnachfrage trotz höherer Zinssätze signalisiert. Kanada trägt spezialisierte Verbundplattenlieferanten und eine wachsende Gruppe von Vollzeit-Digitalnomaden bei, was regionale Aftermarket-Ökosysteme stärkt. Nationalparkgebühren und Campingplatzverbesserungen leiten öffentliche Mittel in die Standorterweiterung, was das Nutzungswachstum unterstützt. Der Wohnwagen- und Reisemobilmarkt profitiert auch von der weit verbreiteten Verfügbarkeit von Klasse-B-Umbauten, die städtischen Lagerungsbeschränkungen gerecht werden.

Europa entwickelte sich stetig, angeführt von Deutschland. Kompakte Layouts bleiben aufgrund enger Straßen und strenger Emissionszonen unerlässlich. Italien und Spanien konzentrieren sich auf Agrotourismus-Standorte, die Wohnmobile willkommen heißen, und diversifizieren Übernachtungsoptionen über kommerzielle Campingplätze hinaus. Skandinavische Länder verzeichnen eine höhere Elektroakzeptanz, angetrieben durch Anreize für erneuerbare Energien, was der Region einen technologischen Vorsprung im Wohnwagen- und Reisemobilmarkt verleiht.

Asien-Pazifik verzeichnet die schnellste CAGR von 8,55 % bis 2031, angetrieben durch steigende verfügbare Einkommen und sich entwickelnde Tourismuspolitiken. Japans Wohnmobilmarkt wächst und bietet Innovationen wie elektrische Aufstelldächer, die Garagenhöhenbeschränkungen einhalten. Chinas Mittelschicht zeigt wachsendes Interesse, unterstützt durch staatliche Förderung inländischer Tourismuskorridore, doch Infrastrukturlücken bestehen in westlichen Provinzen fort. Australiens reife Wohnwagenszene profitiert von Peer-to-Peer-Vermietungen, wobei Camplifys Flottenexpansion die Auslastung steigert. Aufstrebende Märkte wie Südkorea und Indien investieren in Straßenraststätten mit Wohnmobilanschlüssen und schaffen eine frühe Nachfrage. Insgesamt halten infrastrukturelle Fortschritte und Lifestyle-Veränderungen Asien-Pazifik für das zukünftige Wachstum der Wohnwagen- und Reisemobilmarktgröße entscheidend.

Wettbewerbslandschaft

Thor behielt seine Führungsposition trotz Wettbewerbsdruck, insbesondere von Forest River, das in wichtigen Einzelhandelskanälen wie Camping World an Boden gewann. Vertikale Integration ist eine gängige Strategie, da führende Erstausrüster Komponentenlieferanten erwerben, um Margen vor Inputkostenschwankungen zu schützen. Investitionen in elektrischen Antrieb und modulare Innenräume differenzieren Produktportfolios und rechtfertigen Premiumpreise. Europäische Hersteller wie Trigano und Knaus Tabbert erweitern ihre Exportpräsenz, intensivieren den nordamerikanischen Wettbewerb und kultivieren Asien-Pazifik-Händlernetzwerke.

Disruptive Marktteilnehmer betonen direkten Online-Vertrieb, Abonnementmodelle und elektrische Plattformen. Lightship positioniert seinen batteriebetriebenen Anhänger als technologischen Referenzpunkt, während RollAway Mietflotten mit emissionsfreien Reisebussen anspricht. API-Verknüpfungen mit Hipcamp und Spot2Nite signalisieren eine Verschiebung hin zu dienstleistungsbasierten Ökosystemen, was Erstausrüster dazu veranlasst, Softwarepersonal einzustellen, das im Fahrzeugbau traditionell nicht vorhanden war. Die Qualitätskontrolle bleibt unter Beobachtung; eine Reihe von NHTSA-Rückrufen im Jahr 2024 beleuchtete Fehler in Elektrosystemen und Achsen, was Zuverlässigkeit zu einem Markendifferenziator macht [3]„Wohnmobil-Sicherheitsrückrufe 2024,”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov.

Kapitalmärkte beurteilen die Leistung genau. Europäische Erstausrüster sichern sich mit Aftermarket-Teilen und Mietgesellschaften ab, die antizyklische Einnahmen generieren. Da die Elektrifizierung zunimmt, werden Batteriebeschaffung und Ladeinfrastruktur-Allianzen zu strategischen Imperativen, was auf zukünftige Partnerschaften zwischen Wohnmobilherstellern und Energieanbietern hindeutet. Die Wettbewerbsdynamik hängt daher von der Geschwindigkeit der Technologieübernahme, der Breite des Ökosystems und der globalen Vertriebsreichweite innerhalb des Wohnwagen- und Reisemobilmarkts ab.

Wohnwagen- und Reisemobilbranche Marktführer

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

Trigano SA

Knaus Tabbert AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Thor Industries, Inc., ein führendes Unternehmen im Freizeitfahrzeugsektor, stellte den Embark® vor, das weltweit erste reichweitenverlängerte elektrische Klasse-A-Wohnmobil, entwickelt von Entegra Coach®. Diese Markteinführung unterstreicht einen entscheidenden Meilenstein in THORs fünfjährigem Streben nach Elektrifizierung.

- Juli 2025: Renault, ein führendes Unternehmen im europäischen Segment der leichten Nutzfahrzeuge, schloss sich mit Ahorn Camp, einer bekannten deutschen Wohnmobilmarke, zusammen, um eine hochmoderne Wohnmobilreihe zu lancieren. Der neue Renault Master, der von der Erwin Hymer Group in Serienproduktion gefertigt wird, wurde exklusiv von Ahorn Camp ausgewählt. Enthusiasten können diese Modelle in den Ausstellungsräumen von Ahorn Camp und bei Renault Pro+-Händlern in ganz Europa besichtigen.

Globaler Wohnwagen- und Reisemobilmarkt Berichtsumfang

Caravans werden am häufigsten als vorübergehende Unterkunft beim Reisen genutzt. Einige Menschen nutzen sie jedoch als Hauptwohnsitz, da die Vorteile leicht abschlepptaulicher Fahrzeuge, geringer Kraftstoffverbrauch, niedrigere Wartungs- und Versicherungskosten sowie Abschreibungswerte überzeugen.

Der Caravan- und Wohnmobilmarkt ist nach Produkttyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Caravans und Wohnmobile unterteilt. Nach Caravan-Typ ist der Markt in Reiseanhänger, Fünfradanhänger, Faltcamperanhänger und Truck-Camper unterteilt. Nach Wohnmobiltyp ist der Markt in Typ A, Typ B und Typ C untergegliedert. Nach Endnutzer ist der Markt in Direktkäufer und Flottenbesitzer unterteilt. Nach Geografie umfasst der Markt Nordamerika, Europa, Asien-Pazifik und den Rest der Welt. Für jedes Segment basieren die Marktgröße und -prognosen auf dem Wert (USD).

| Caravan | Reiseanhänger |

| Fünfradanhänger | |

| Faltcamperanhänger | |

| Truck-Camper | |

| Wohnmobil | Klasse A |

| Klasse B (Fahrzeugumbauten) | |

| Klasse C |

| Verbrennungsmotor (ICE) |

| Hybrid (Parallel / Seriell) |

| Batterieelektrisches Freizeitfahrzeug |

| Unter 6 Meter |

| 6–8 Meter |

| Über 8 Meter |

| Direktkäufer |

| Flottenbesitzer – Miet- und Abonnementplattformen |

| Franchise-Händler |

| Firmeneigene Geschäfte |

| Online-Direktvertrieb an Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Caravan | Reiseanhänger |

| Fünfradanhänger | ||

| Faltcamperanhänger | ||

| Truck-Camper | ||

| Wohnmobil | Klasse A | |

| Klasse B (Fahrzeugumbauten) | ||

| Klasse C | ||

| Nach Antrieb | Verbrennungsmotor (ICE) | |

| Hybrid (Parallel / Seriell) | ||

| Batterieelektrisches Freizeitfahrzeug | ||

| Nach Länge | Unter 6 Meter | |

| 6–8 Meter | ||

| Über 8 Meter | ||

| Nach Endnutzer | Direktkäufer | |

| Flottenbesitzer – Miet- und Abonnementplattformen | ||

| Nach Vertriebskanal | Franchise-Händler | |

| Firmeneigene Geschäfte | ||

| Online-Direktvertrieb an Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle globale Wert des Wohnwagen- und Reisemobilmarkts?

Die Größe des Wohnwagen- und Reisemobilmarkts erreichte im Jahr 2026 63,68 Milliarden USD und soll bis 2031 88,65 Milliarden USD erreichen.

Welche Region führt den Caravan- und Wohnmobil-Verkauf an?

Nordamerika hielt 2025 dank etablierter Freizeitfahrzeugkultur und Campingplatznetzwerken einen Anteil von 53,25 % am globalen Umsatz.

Welches Segment expandiert nach Antriebsart am schnellsten?

Batterieelektrische Freizeitfahrzeuge werden bis 2031 mit einer CAGR von 8,94 % wachsen und alle anderen Antriebsarten übertreffen.

Gewinnen Online-Kanäle für den Freizeitfahrzeugverkauf an Bedeutung?

Ja; der direkte Online-Vertrieb an Endverbraucher wird voraussichtlich mit einer CAGR von 8,43 % steigen, getrieben von jüngeren Käufern, die transparente Preisgestaltung und Konfigurationswerkzeuge suchen.

Seite zuletzt aktualisiert am: