Größe und Marktanteil des Malaysischen Kastenwagenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

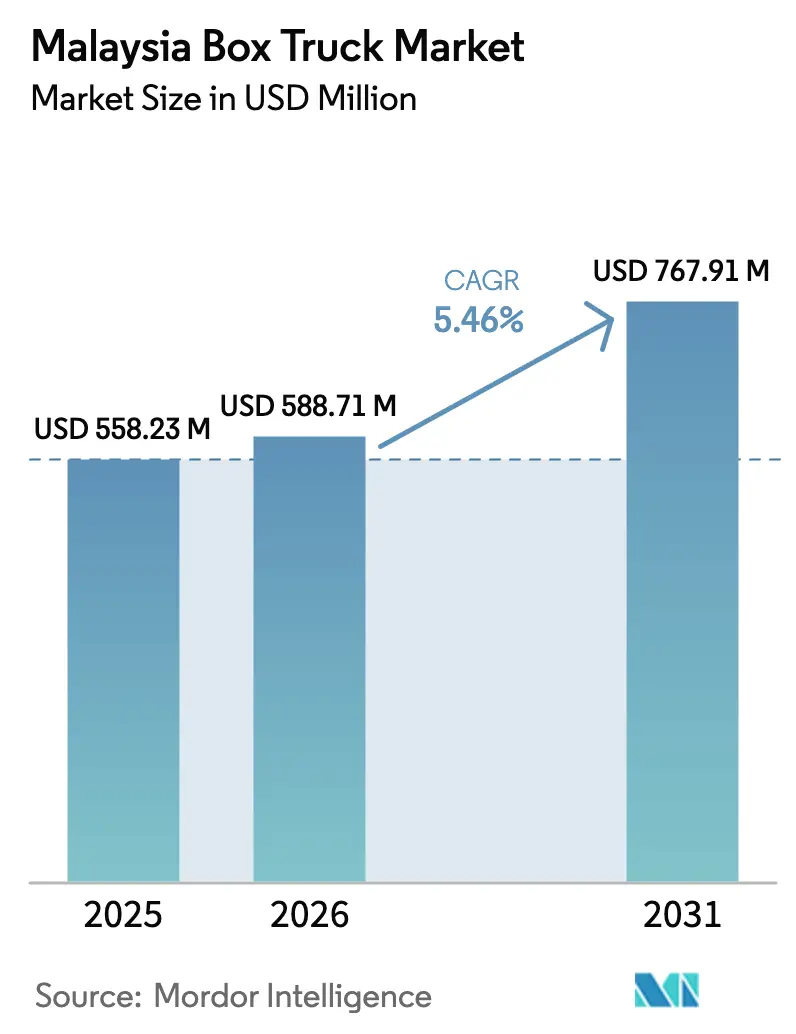

| Marktgröße im Basisjahr (2025) | 558.23 Millionen US-Dollar |

| Marktgröße (2026) | 588.71 Millionen US-Dollar |

| Marktgröße (2031) | 767.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysischen Kastenwagenmarktes durch Mordor Intelligence

Die Größe des Malaysischen Kastenwagenmarktes wird im Jahr 2026 auf USD 588,71 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 558,23 Millionen, mit Projektionen für 2031 von USD 767,91 Millionen, wachsend mit einer CAGR von 5,46 % über den Zeitraum 2026–2031. Die robuste Nachfrage resultiert aus dem E-Commerce-Wachstum, Infrastrukturausbau und strengeren Emissionsvorschriften, die gemeinsam kurzfristige Gegenwindfaktoren durch den Wegfall von Dieselsubventionen, höhere Finanzierungskosten und Wechselkursschwankungen ausgleichen. Leichtfahrzeuge für die Nahzustellung treiben neue Zulassungen an, während Kühlkoffer zunehmend an Bedeutung gewinnen, da die Anforderungen an die Kühlkette immer strenger werden. Flottenoperateure erneuern zudem ihre Fahrzeuge, um die Euro-VI-Fristen einzuhalten und durch die Erprobung von Elektrovarianten gegen volatile Dieselpreise abgesichert zu sein. Gleichzeitig profitiert der Markt von Bundesfördermitteln, die Automatisierung und Telematik subventionieren, wodurch Logistikunternehmen ihre Routenplanung optimieren und die Kraftstoffeffizienz verbessern können.

Wesentliche Erkenntnisse des Berichts

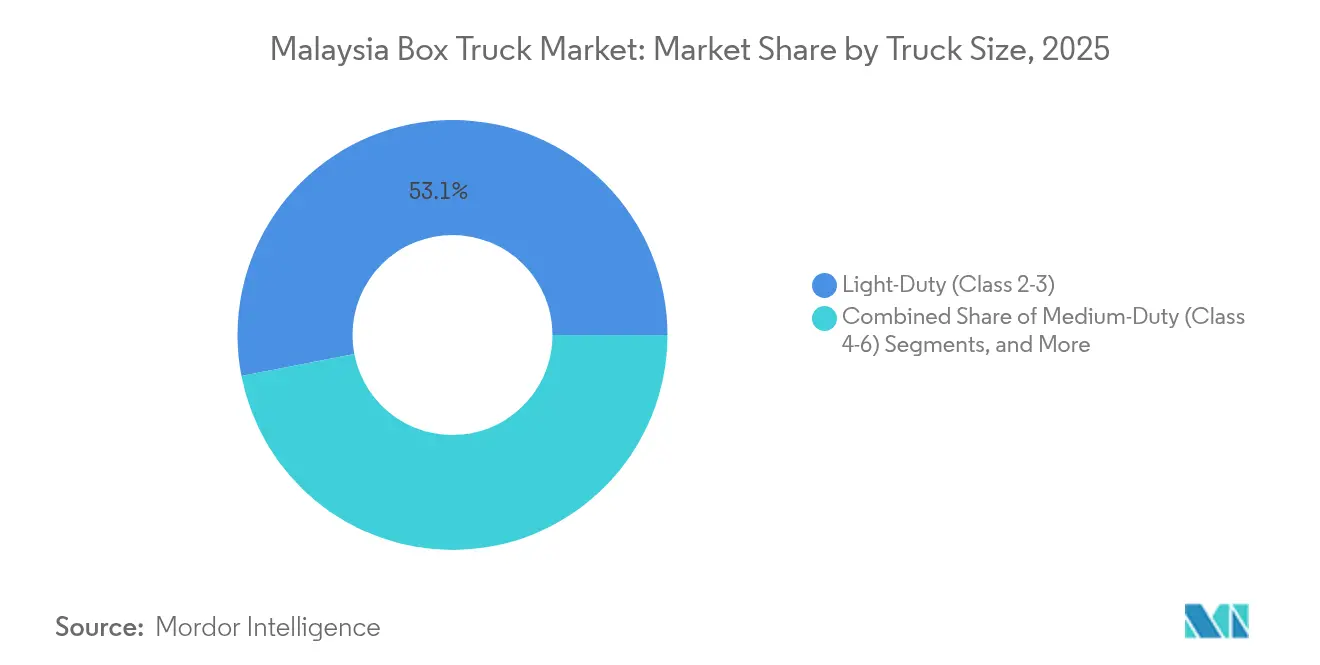

- Nach LKW-Größe erfassten Leichtfahrzeuge im Jahr 2025 einen Marktanteil von 53,05 % am Malaysischen Kastenwagenmarkt und verzeichneten mit einer CAGR von 5,78 % das stärkste Wachstum bis 2031.

- Nach Kraftstofftyp entfiel im Jahr 2025 ein Anteil von 85,62 % am Malaysischen Kastenwagenmarkt auf Diesel, während Elektrovarianten mit einer CAGR von 6,04 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Karosserietyp hielten Trockenfrachtkofferaufbauten im Jahr 2025 einen Marktanteil von 58,55 % am Malaysischen Kastenwagenmarkt, und Kühlkofferaufbauten werden voraussichtlich bis 2031 eine CAGR von 5,59 % erreichen.

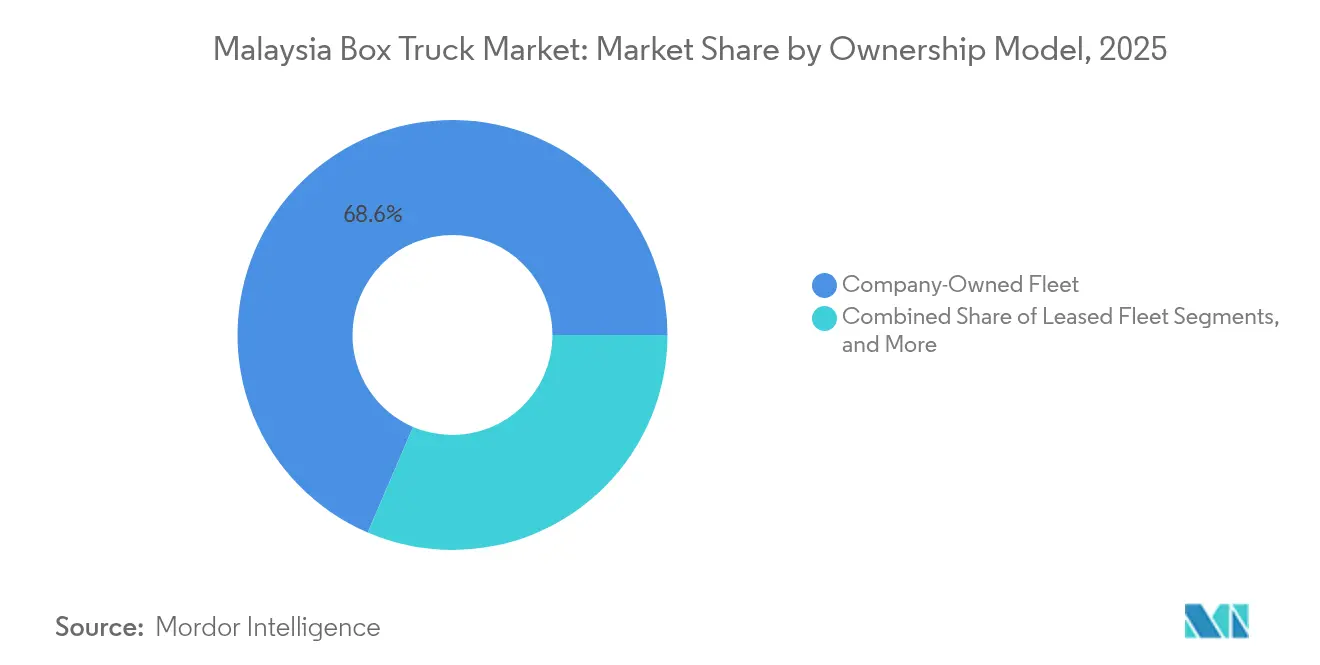

- Nach Eigentumsmodell kontrollierten Unternehmensflotten im Jahr 2025 einen Marktanteil von 68,55 % am Malaysischen Kastenwagenmarkt, während Mietflotten voraussichtlich die höchste CAGR von 5,31 % bis 2031 aufweisen werden.

- Nach Endnutzer führten Transportunternehmen im Jahr 2025 mit einem Marktanteil von 37,85 % am Malaysischen Kastenwagenmarkt, während Kurier- und Paketdienste das Wachstum mit einer CAGR von 5,71 % bis 2031 anführten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Malaysischen Kastenwagenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Nahzustellung | +1.2% | Global, konzentriert im Klang Valley, Penang, Johor | Kurzfristig (≤ 2 Jahre) |

| Straßeninfrastrukturausbau | +0.9% | National, mit frühen Gewinnen auf der Halbinsel Malaysia, Sabah, Sarawak | Mittelfristig (2–4 Jahre) |

| Expansion der Kühlkette | +0.8% | Global, Überschwappen auf regionale Drehkreuze | Mittelfristig (2–4 Jahre) |

| Flottenemeuerung über Euro VI | +0.7% | Nationales Compliance-Erfordernis | Kurzfristig (≤ 2 Jahre) |

| Halal-Logistik fördert Kastenwagen | +0.4% | Global, mit Konzentration in muslimisch geprägten Regionen | Langfristig (≥ 4 Jahre) |

| Gewichtseffiziente Designs bevorzugt | +0.3% | National, stufenweise Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Anstieg der Nahzustellung

Der Malaysische Kastenwagenmarkt profitiert weiterhin von einem starken Anstieg der Online-Handelsvolumina, die häufige Kleinsendungsversandvorgänge erfordern. Investitionen wie DHLs RM 300 Millionen umfassendes Kuala Lumpur Gateway-Facility und die Einführung automatisierter Sortierdrehkreuze rund um das Klang Valley bestätigen ein anhaltendes Wachstum des Paketdurchsatzes [1]„Pressemitteilung zur Erweiterung des Kuala Lumpur Gateway,”, DHL Express Malaysia, dhl.com. Urbane Konsolidierungszentren bevorzugen Leichtkastenwagen, die enge Straßen befahren und mehrere tägliche Haltepunkte mit minimaler Standzeit absolvieren können. Telematikplattformen, darunter 5G-fähige Lösungen von Yes Fleet, liefern jetzt Echtzeit-Diagnosen und Routenoptimierungen, die den monatlichen Kraftstoffverbrauch von stark genutzten Fahrzeugen um mehr als 4.000 Liter senken. Grenzüberschreitende Pakete, die im Rahmen des 24-Stunden-Abfertigungsfensters des ASEAN-Zolltransitsystems abgefertigt werden, steigern die Nachfrage nach versiegelten, zollkonformen Karosserien. Diese Entwicklungen verankern die E-Commerce-Logistik als strukturellen, nicht zyklischen Katalysator für zusätzliche Fahrzeugkäufe und die Digitalisierung von Flotten.

Staatlich geführter Straßeninfrastrukturausbau

Laufende Autobahnverbreiterungen und neue Korridorprojekte verkürzen die innermalesischen Transitzeiten, reduzieren Fahrzeugverschleiß und beflügeln den inkrementellen Frachtbedarf. Zu den wichtigsten Initiativen gehören der Umbau des Johor-Singapur-Damms, die Kapazitätserweiterung der KL–Karak-Strecke und der Ausbau des Pan Borneo Highway, bei denen jeweils Fahrspuren hinzugefügt, Fahrbahnbeläge verstärkt und fahrdynamische Gewichtserfassungssysteme eingeführt werden [2]„Autobahnentwicklungsplan 2025,”, Malaysisches Ministerium für öffentliche Arbeiten, jkr.gov.my. Verbesserte Straßenqualität verringert Wartungsausfallzeiten, erhöht die Auslastung der Fahrzeuge und fördert mittelschwere Flottenergänzungen, die nun längere Strecken in einer einzigen Schicht bewältigen können. Echtzeit-Verkehrsplattformen, die mit intelligenten Sensoren verbunden sind, ermöglichen es Transportunternehmen zudem, Kraftstoffkosten durch Umfahrung von Staus zu senken.

Expansion der Kühlkette für Frischware und Pharmazeutika

Malaysias Bestreben, als regionales Drehkreuz für Pharmazeutika und Halal-Lebensmittellogistik zu dienen, beschleunigt die Nachfrage nach temperaturgesteuertem Transport. Kühlkastenwagen, die den Anforderungen der Guten Vertriebspraxis (Good Distribution Practice) und den Standards der Behörde für Medizinprodukte (Medical Device Authority) entsprechen, bilden heute ein kritisches Bindeglied in Lieferketten, die Impfstoffe, Biologika und frische Erzeugnisse transportieren [3]„Leitlinien zur Guten Vertriebspraxis,”, Gesundheitsministerium Malaysia, pharmacy.gov.my. DHL und DKSH haben ihre pharmagradefähige Lagerkapazität erweitert, die eine präzise Temperaturintegrität auf der letzten Meile erfordert, während lokale Agrarbetriebe wie FGV in Mehrzonenkühlfahrzeuge für die Frischwarenverteilung investieren. IoT-Sensoren zur Überwachung von Temperatur, Luftfeuchtigkeit und Erschütterung werden zu einer Standardausstattung, und redundante Stromversorgungseinheiten mindern das Verderbnisrisiko bei Netz- oder Fahrzeugausfällen. Infolgedessen weisen Kühlkofferaufbauten das stärkste inkrementelle Einheitenwachstum innerhalb des Malaysischen Kastenwagenmarktes auf.

Erneuerung der Unternehmensflotte durch Euro-VI-Standards

Strengere Emissionsvorschriften verkürzen die Ersatzzyklen, da Betreiber Euro-II- und Euro-III-Fahrzeuge aussondern. Das Straßentransportministerium verschärft die Rauchdichtekontrollen, und nicht konforme Fahrzeuge werden sofort stillgelegt [4]„Rundschreiben zu Fahrzeugemissionsstandards,”, Straßentransportministerium Malaysia, jpj.gov.my. Isuzu, Hino und Mitsubishi Fuso haben Euro-IV-fähige Fahrgestelle vor dem Übergang zu Euro VI auf den Markt gebracht. Flottenbesitzer, die konforme LKW einsetzen, profitieren von niedrigeren Kraftfahrzeugsteuersätzen und verbesserter Kraftstoffeffizienz, was die höheren Kapitalaufwendungen teilweise kompensiert. Dieser regulatorische Druck ist daher ein Nachfragebeschleuniger für moderne, sauberere Fahrzeuge aller Gewichtsklassen in Malaysia.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Elektro-LKW-Kosten | -0.8% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Dieselpreisvolatilität | -0.6% | Nationale Auswirkung auf den Betrieb von Dieselflotten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Elektro-Ladeinfrastruktur für die Industrie | -0.5% | National, mit stärker ausgeprägten Lücken im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Achsvorschriften senken Nutzlasten | -0.3% | Nationale Durchsetzung mit Fokus auf Autobahnen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Elektrokastenwagen

Batterieelektrische Modelle weisen selbst nach Einfuhrzollbefreiungen Preisschilder auf, die 70 % höher sind als bei vergleichbaren Dieselfahrzeugen, was die Einführung bei kleinen Transportunternehmen einschränkt. Finanzierungsinstitute setzen zudem aufgrund technologischer Unsicherheiten niedrigere Restwerte an, wodurch die monatlichen Raten höher ausfallen als bei Dieselalternativen. Die Aufladungsinfrastruktur für Depots erfordert elektrische Aufrüstungen, die bis zu RM 100.000 pro Standort kosten. Gleichzeitig bleibt die Ladeinfrastrukturdichte außerhalb der Hauptkorridore gering, mit weniger als 1.000 Betriebspunkten landesweit. Obwohl die Gesamtbetriebskosten nach fünf Jahren bei hoher Kilometerleistung günstiger werden, schrecken Liquiditätsbeschränkungen viele Betreiber von einem frühzeitigen Wechsel ab, was den kurzfristigen Aufschwung, den die Elektrifizierung dem Markt sonst bieten könnte, dämpft.

Volatile Dieselpreise komprimieren Frachtmargen

Die im Juni 2024 vollzogene Abschaffung der allgemeinen Dieselsubventionen führte zu einem Anstieg der Zapfsäulenpreise um 56 % über Nacht, was die Betriebsmargen von Transportunternehmen, die an Jahresfrachtkontrakten gebunden sind, erodierte. Während einige Versender Spotpreisaufschläge akzeptierten, fehlte kleineren Spediteuren die Verhandlungsmacht dazu, woraufhin sie Fahrzeugkäufe aufschoben. Die geplante RON95-Subventionsrationalisierung Mitte 2025 verstärkt die Investorenvorsicht in der Malaysischen Kastenwagenbranche. Betreiber wirken der Kostenvolatilität durch Telematik-gestütztes Fahrtraining, aerodynamische Nachrüstungen und Routenoptimierung entgegen, doch diese Maßnahmen gleichen nur einen Teil der Kraftstoffkostensteigerungen aus. Anhaltende Unsicherheiten belasten daher die kurzfristigen Erneuerungsabsichten und drängen Flottenmanager gleichzeitig zu leichteren Fahrgestellen und alternativen Kraftstoffen, wodurch sich die langfristigen Nachfragemuster verändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LKW-Größe/Klasse: Leichtfahrzeuge verankern das städtische Wachstum

Leichtfahrzeuge halten im Jahr 2025 einen Marktanteil von 53,05 % am Malaysischen Kastenwagenmarkt und verzeichnen eine CAGR-Prognose von 5,78 % bis 2031. Diese Kompakt-LKW manövrieren durch verstopfte Straßen, erreichen Wohnungstüren und minimieren die Anforderungen an den Führerschein, was sie zur Standardwahl von Kurier- und Einzelhandelsdistributoren macht, während die städtische Lagerhaltung Hub-and-Spoke-Designs übernimmt. Mit steigender Fahrtfrequenz wächst auch die Nachfrage nach wendigen Fahrgestellen mit Durchstiegskabinen und Heckliftoptionen.

Mittelschwere LKW bedienen interurbane Kühlketten- und Bauversorgungsfahrten, die eine größere Nutzlast, aber nicht die volle Kapazität schwerer Fahrzeuge erfordern. Schwere Fahrzeugklassen bedienen dagegen hochvolumige Korridore, die Port Klang, den Hafen Penang und den Hafen Johor verbinden, unterliegen jedoch Nutzlastbeschränkungen durch eine strengere Achslastdurchsetzung. Technologische Merkmale wie erweiterte Fahrerassistenzsysteme, Kollisionsvermeidung und Echtzeit-Lastüberwachung verbreiten sich von schweren zu leichteren Segmenten und schaffen eine segmentübergreifende Konvergenz, die die durchschnittlichen Verkaufspreise anhebt und die Nachmarktsnachfrage innerhalb des Malaysischen Kastenwagenmarktes vertieft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Kraftstofftyp: Diesel dominiert, Elektro skaliert schrittweise

Dieselmotoren trieben 85,62 % des Malaysischen Kastenwagenmarktes im Jahr 2025 an. Das Segment profitiert von einer etablierten Betankungsinfrastruktur, attraktiven Drehmomentkurven und robusten Restwerten. Dennoch verstärkt die Subventionsabschaffung die Betriebskostenbelastung und beschleunigt das Interesse an Effizienzverbesserungen wie Start-Stopp-Systemen, Niederrollwiderstandsreifen und Hochdruckkraftstoffeinspritzung.

Elektrokastenwagen, unterstützt durch Zollbefreiungen und ein nationales Ziel für eine Elektrofahrzeugdurchdringung von 38 % bis 2040, sollen mit der schnellsten Rate und einer CAGR von 6,04 % bis 2031 wachsen. Flottenerprobungen durch Expresspaket- und Lebensmittellieferoperatoren zeigen, dass Depotretourpläne mit Batteriereichweiten von 200–300 Kilometern vereinbar sind. Hybrid- und CNG/LPG-Plattformen füllen Übergangsnischen, entbehren jedoch des politischen Impulses, der emissionsfreien Antriebssträngen zuteilwird. Langfristig sollen sinkende Batteriekosten und staatliche Steuergutschriften den Elektroanteil bis 2031 auf über 10,00 % anheben und damit die Energieexponierung des Malaysischen Kastenwagenmarktes diversifizieren.

Nach Karosserietyp: Trockenfrachtkoffer dominieren, Kühlkofferaufbauten überholen

Trockenfrachtkofferaufbauten entfielen im Jahr 2025 auf 58,55 % des Malaysischen Kastenwagenmarktes und dienen als primäres Transportmittel für allgemeine Fracht, E-Commerce-Pakete und leichte Baumaterialien. Ihre standardisierten Abmessungen erleichtern die Dockintegration und maximieren die Kubikraumauslastung – Eigenschaften, die in hochfrequentierten Lagerhäusern entscheidend sind. Der Marktanteil von Kühlkofferaufbauten am Malaysischen Kastenwagenmarkt ist heute noch geringer, aber seine CAGR von 5,59 % unterstreicht, wie Temperaturverantwortlichkeit die Logistikanforderungen umgestaltet.

Pharmaunternehmen, Exporteure von Frischprodukten und Halal-Lebensmittelverteiler spezifizieren Mehrzonenkühlfahrzeuge mit IoT-Sensoren, die Temperatur- und Feuchtigkeitsdaten an cloudbasierte Dashboards übertragen. Planenaufbauvarianten bleiben bei Baustofflieferanten für die Seitenbeladung unregelmäßiger Paletten beliebt, während Heckliftaufbauten bei der Nahzustellung von Möbeln und Haushaltsgeräten an Bedeutung gewinnen. Die Nachfrage nach spezialisierten Innenausbauten wie antimikrobiellen Verkleidungen und Aluminiumböden segmentiert den Markt weiter und steigert die Wertschöpfungsaktivität der lokalen Aufbauherstellercluster.

Nach Eigentumsmodell: Kapitalarme Nachfrage hebt Mietflotten an

Unternehmenseigene Fahrzeuge dominieren mit 68,55 % des Malaysischen Kastenwagenmarktes im Jahr 2025 weiterhin, da große Drittlogistikanbieter (3PL) und Einzelhändler der internen Kontrolle, Markengestaltung und vorhersehbaren Gesamtbetriebskosten einen hohen Stellenwert beimessen. Sie nutzen zudem eigene Werkstätten, die Ausfallzeiten minimieren und die Lebensdauer der Fahrzeuge verlängern. Dennoch signalisiert die CAGR von 5,31 % der Mietflotte bis 2031 einen Wandel hin zu Kapitalflexibilität, insbesondere bei KMU, die mit Margencompression durch Kraftstoffvolatilität und Zinserhöhungen konfrontiert sind.

Full-Service-Leasingpakete bündeln Versicherung, Wartung und Telematik in einer einzigen Monatsgebühr und setzen Liquidität für die Kerngeschäftserweiterung frei. Von großen Konzernen eingeführte Abonnementmodelle ermöglichen eine Laufzeitflexibilität von bis zu drei Monaten, was für Unternehmen mit saisonalen Spitzen wie Elektronikeinführungen und Erntezeiträumen attraktiv ist. Die Elektrifizierung beschleunigt diesen Wandel, da Mietanbieter das Batterierisiko absorbieren und in gemeinsame Ladedepots investieren. Infolgedessen fügt der Mietkanal der Gesamtfahrzeugnachfrage Resilienz hinzu und erweitert die Beteiligung am Malaysischen Kastenwagenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: Transportunternehmen führen, Kurierdienste beschleunigen

Transportunternehmen entfielen im Jahr 2025 auf 37,85 % des Malaysischen Kastenwagenmarktes und nutzten Skaleneffekte, um eine Vielzahl von Sektoren zu bedienen, darunter FMCG und Industrievorleistungen. Ihre Flottenerneuungszyklen orientieren sich an regulatorischen Mandaten und Servicevereinbarungen mit Kunden, was die Basisdnachfrage nach neueren LKW mit fortschrittlicher Sicherheitstechnik unterstützt.

Kurier- und Paketoperatoren, angetrieben durch zweistellige E-Commerce-Paketvolumina, verzeichnen eine CAGR von 5,71 % bis 2031. Sie spezifizieren kurze Radstände, Schiebetüren und Telematik, die sich in Kunden-Apps integrieren. Einzel- und Großhändler dimensionieren ihre Privatflotten weiter neu, wobei mittelschwere Fahrzeuge mit Heckliften für filialdirekten Lieferungen bevorzugt werden. Bauunternehmen erhöhen ihre Bestellungen, wenn die öffentlichen Infrastrukturausgaben steigen, während Behörden einen bescheidenen Austausch von Nutzfahrzeugen und Notfallunterstützungsfahrzeugen aufrechterhalten. Der Malaysische Kastenwagenmarkt spiegelt damit das strukturelle Wechselspiel zwischen Verbraucherverhalten, Produktionsverlagerungen und öffentlichen Haushaltsmitteln wider.

Geografische Analyse

Die Halbinsel Malaysia trägt aufgrund ihres dichten Autobahnnetzes, der Nähe zu wichtigen Seehäfen und des grenzüberschreitenden Handels mit Singapur einen erheblichen Anteil zum aktuellen Umsatz bei. Allein das Klang Valley beherbergt Fulfillment-Center, die täglich mehr als 1 Million Pakete versenden, was eine kontinuierliche Nachfrage nach Leichtkastenwagen mit schnellen Ladekonfigurationen unterstützt. Die Iskandar-Region in Johor profitiert von Dammausbaumaßnahmen, die die Abfertigungszeiten verkürzen und Elektronikhersteller anziehen, die auf zeitkritische LKW-Verbindungen angewiesen sind. Der Industriecluster in Penang unterhält ebenfalls mittelschwere Kühlkettentransporte für Medizinprodukte und Lieferketten in der Halbleiterfertigung.

Ostmalaysia, historisch durch fragmentierte Straßennetze behindert, ist heute der am schnellsten wachsende regionale Knotenpunkt innerhalb des Malaysischen Kastenwagenmarktes. Der Pan Borneo Highway verkürzt die Transitzeit zwischen Kuching und Kota Kinabalu um sechs Stunden und ermöglicht taggleiche Frachten, die zuvor Übernachtstopps erforderten. Agrarbetriebe in Sabah setzen schwere Fahrzeuge mit leichteren Fahrgestellen ein, um strengere Achslastvorschriften einzuhalten und gleichzeitig die Nutzlasten für Palmöl und Meeresfrüchte zu maximieren. Die Ressourcenprojekte in Sarawak, die Holz und Gas umfassen, erfordern spezialisierte Karosserieaufträge, die rauem Gelände und hoher Luftfeuchtigkeit standhalten können.

Grenzüberschreitende Dynamiken erweitern die Marktreichweite über nationale Grenzen hinaus. Das ASEAN-Zolltransitsystem ermöglicht 24-Stunden-Durchläufe an den Grenzübergängen Bukit Kayu Hitam und Johor Bahru und stimuliert die Nachfrage nach LKW mit elektronischer Frachtversiegelung und Satellitenverfolgung, die den Anforderungen der Singapore Land Transport Authority (Singapurische Landesverkehrsbehörde) entsprechen. Geplante Anreize für die Malaysia-Singapur-Sonderwirtschaftszone könnten die Punkt-zu-Punkt-Fahrzeugbewegungen bis 2030 um bis zu 15 % steigern und damit eine anhaltende Fahrgestellnachfrage für Betreiber integrierter Lieferketten vorantreiben. Insgesamt stellen regionale Investitionen sicher, dass der Malaysische Kastenwagenmarkt ein ausgewogenes Wachstum über reife und aufstrebende Korridore hinweg erzielt.

Wettbewerbslandschaft

Japanische Erstausrüster (OEM) behaupten ihre Vormachtstellung durch lokale Montage, umfangreiche Händlernetzwerke und bewährte Zuverlässigkeit in tropischen Klimazonen. Isuzus zehnjährige Marktführerschaft spiegelt einen konstanten Lieferzeitvorteil bei Fahrgestellen, Ersatzteilen und After-Sales-Support wider. Hino und Mitsubishi Fuso folgen mit komplementären Produktpaletten, die von leichten bis schweren Segmenten reichen. Das Trio nutzt die Euro-IV-Bereitschaft, um Flottenumrüstungen vor den bevorstehenden Euro-VI-Terminen zu sichern und damit die Markentreue institutioneller Käufer zu festigen.

Strategische Kooperationen intensivieren sich. Das End-to-End-Ökosystem von DRB-HICOM umfasst CKD-Montage (Completely Knocked Down), Teilevertrieb und Flottenmanagementdienste und bietet gebündelte Angebote, die die Lebenszykluskosten für Flottenoperateure senken. Globale Spediteure wie GEODIS beschaffen Mercedes-Benz Actros-Zugmaschinen mit Geofencing und Fahrerermüdungssensoren, was eine technologiegetriebene Differenzierung signalisiert. Einheimische Aufbauherstellerbetriebe schließen auf, indem sie Verbundwerkstoffpaneele und Kühlkofferauskleidungen integrieren, die GDP- und Halal-Standards erfüllen, Margen jenseits des reinen Fahrgestellwerts erzielen und lokale Lieferketten für den Malaysischen Kastenwagenmarkt verankern.

Elektrofahrzeug-Neueinsteiger entfachen frischen Wettbewerb. Chinesische Erstausrüster wie JAC und BAIC haben CKD-Vereinbarungen abgeschlossen, die Einfuhrzölle umgehen, und verpflichten sich zur Lokalisierung der Batterieproduktion – eine Voraussetzung für die Teilnahme an Ausschreibungen staatlicher Stellen, die emissionsfreie Flotten anstreben. Gleichzeitig schließen Telematikhändler Partnerschaften mit Versicherern, um nutzungsabhängige Prämien (Pay-how-you-drive) einzuführen, die sichereres Fahrverhalten belohnen und neue Nebeneinnahmeströme erschließen. Insgesamt balanciert das Wettbewerbsfeld etablierte Skalenvorteile mit innovationsgetriebener Disruption und hält einen moderaten Wettbewerb aufrecht, der Kunden durch größere Auswahl und schnellere Technologiediffusion begünstigt.

Marktführer des Malaysischen Kastenwagenmarktes

Isuzu Motors Limited

Hino Motors Sales (Malaysia) Sdn Bhd

Mitsubishi Fuso Truck and Bus Corporation

Tata Motors Limited

Scania (Malaysia) Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Im Hino Total Support Customer Centre (HTSCC) in Sendayan stellte Hino Motors Sales (Malaysia) Sdn. Bhd. (HMSM) seine neuesten leichten Nutzfahrzeuge (LCV) der Hino 300 Series Euro 5 vor. Die Veranstaltung rückte das Debüt zweier verbesserter Modelle in den Mittelpunkt: das 4-Rad-Fahrzeug und das 6-Rad-Fahrzeug, unter dem Motto „Strong, Smart & Smooth”.

- Juli 2025: UD Trucks präsentierte gemeinsam mit seinem exklusiven malaysischen Distributor Tan Chong Industrial Equipment Sdn Bhd (TCIE) den neuen Kuzer SKE 155. Dieser leichte LKW wurde entwickelt, um den wachsenden Anforderungen von Unternehmen in Südostasien gerecht zu werden.

Berichtsumfang des Malaysischen Kastenwagenmarktes

Der Malaysische Kastenwagenmarkt-Bericht ist segmentiert nach LKW-Größe/Klasse (Leichtfahrzeuge Klasse 2–3, Mittelschwere Fahrzeuge Klasse 4–6 und Schwere Fahrzeuge Klasse 7–8), Kraftstofftyp (Diesel, Benzin, Elektrisch, Hybrid und CNG/LPG), Karosserietyp (Trockenfrachtkoffer, Kühlkofferaufbau, Planenaufbau und Heckliftaufbau), Eigentumsmodell (Unternehmenseigene Flotte, Leasingflotte und Mietflotte), Endnutzer (Transportunternehmen, Einzel- und Großhändler, Kurier- und Paketdienste sowie Bauunternehmen, Behörden). Die Marktprognosen werden in Werten (USD) angegeben.

| Leichtfahrzeuge (Klasse 2–3) |

| Mittelschwere Fahrzeuge (Klasse 4–6) |

| Schwere Fahrzeuge (Klasse 7–8) |

| Diesel |

| Benzin |

| Elektrisch |

| Hybrid |

| CNG/LPG |

| Trockenfrachtkoffer |

| Kühlkofferaufbau |

| Planenaufbau |

| Heckliftaufbau |

| Unternehmenseigene Flotte |

| Leasingflotte |

| Mietflotte |

| Transportunternehmen |

| Einzel- und Großhändler |

| Kurier- und Paketdienste |

| Bauunternehmen |

| Behörden |

| Nach LKW-Größe/Klasse | Leichtfahrzeuge (Klasse 2–3) |

| Mittelschwere Fahrzeuge (Klasse 4–6) | |

| Schwere Fahrzeuge (Klasse 7–8) | |

| Nach Kraftstofftyp | Diesel |

| Benzin | |

| Elektrisch | |

| Hybrid | |

| CNG/LPG | |

| Nach Karosserietyp | Trockenfrachtkoffer |

| Kühlkofferaufbau | |

| Planenaufbau | |

| Heckliftaufbau | |

| Nach Eigentumsmodell | Unternehmenseigene Flotte |

| Leasingflotte | |

| Mietflotte | |

| Nach Endnutzer | Transportunternehmen |

| Einzel- und Großhändler | |

| Kurier- und Paketdienste | |

| Bauunternehmen | |

| Behörden |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Malaysischen Kastenwagenmarktes?

Die Größe des Malaysischen Kastenwagenmarktes belief sich im Jahr 2026 auf USD 588,71 Millionen und soll bis 2031 USD 767,91 Millionen erreichen.

Welche LKW-Klasse wächst in Malaysia am schnellsten?

Leichtfahrzeuge für die Nahzustellung sollen bis 2031 die höchste CAGR von 5,78 % verzeichnen.

Wie groß ist der Dieselanteil bei Malaysischen Kastenwagen?

Dieselmotoren trieben 85,62 % der im Jahr 2025 verkauften Fahrzeuge an, obwohl dieser Anteil mit zunehmender Elektrofahrzeugdurchdringung schrittweise sinken wird.

Wie wirken sich Infrastrukturausgaben auf die Nachfrage aus?

Autobahnausbaumaßnahmen wie das Pan Borneo-Projekt verkürzen die Transitzeiten, was die LKW-Auslastung erhöht und den Kauf neuer Fahrzeuge in allen Regionen unterstützt.

Seite zuletzt aktualisiert am: