Größe und Marktanteil des Marktes für Risikoanalysen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

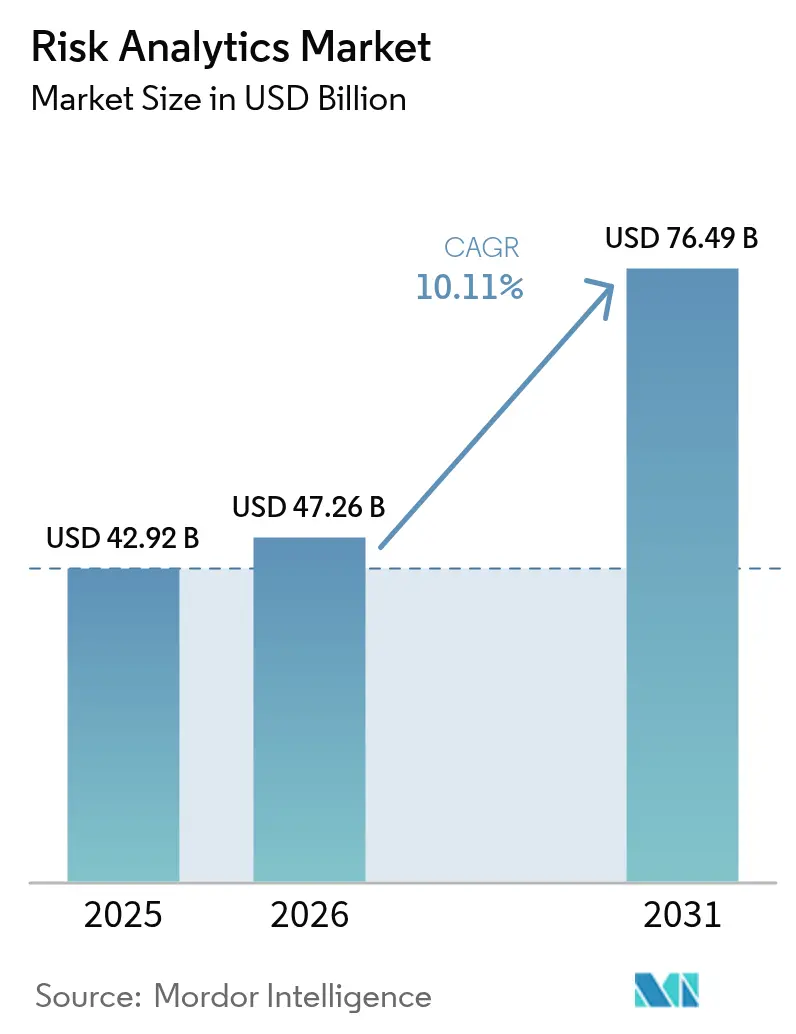

| Marktgröße (2026) | 47.26 Milliarden US-Dollar |

| Marktgröße (2031) | 76.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Risikoanalysen von Mordor Intelligence

Die Marktgröße für Risikoanalysen wird voraussichtlich von 42,92 Milliarden USD im Jahr 2025 auf 47,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,11 % über den Zeitraum 2026–2031 einen Wert von 76,49 Milliarden USD erreichen. Verschärfte regulatorische Kontrollen, Echtzeit-Betrugsrisiken auf Sofortzahlungsschienen und obligatorische Klimarisikooffenlegungen machen fortschrittliche Analysen zu einer strategischen Notwendigkeit und nicht mehr zu einem optionalen IT-Aufwand. Finanzinstitute ersetzen regelbasierte Tools durch KI-gestützte Plattformen, die Millionen von Datenpunkten innerhalb von Millisekunden auswerten, um Kapitaloptimierung, Betrugsbekämpfung und Klimaszenariomodellierung zu unterstützen. Cloud-native Architekturen, quantenresistente Algorithmen und einheitliche Datenfabrics senken die Gesamtbetriebskosten und ermöglichen gleichzeitig parallele Compliance-Berichterstattung über verschiedene Rechtsordnungen hinweg[1]Google Cloud, "Beschleunigung von Risikoanalysen mit sicherer Datenfabric," cloud.google.com. Die Konvergenz dieser Kräfte gestaltet die Anbieterstrategien in Richtung einer Bereitstellung als Plattform als Dienstleistung um, die Software, Beratung und verwalteten Betrieb zusammenführt.

Wichtigste Erkenntnisse des Berichts

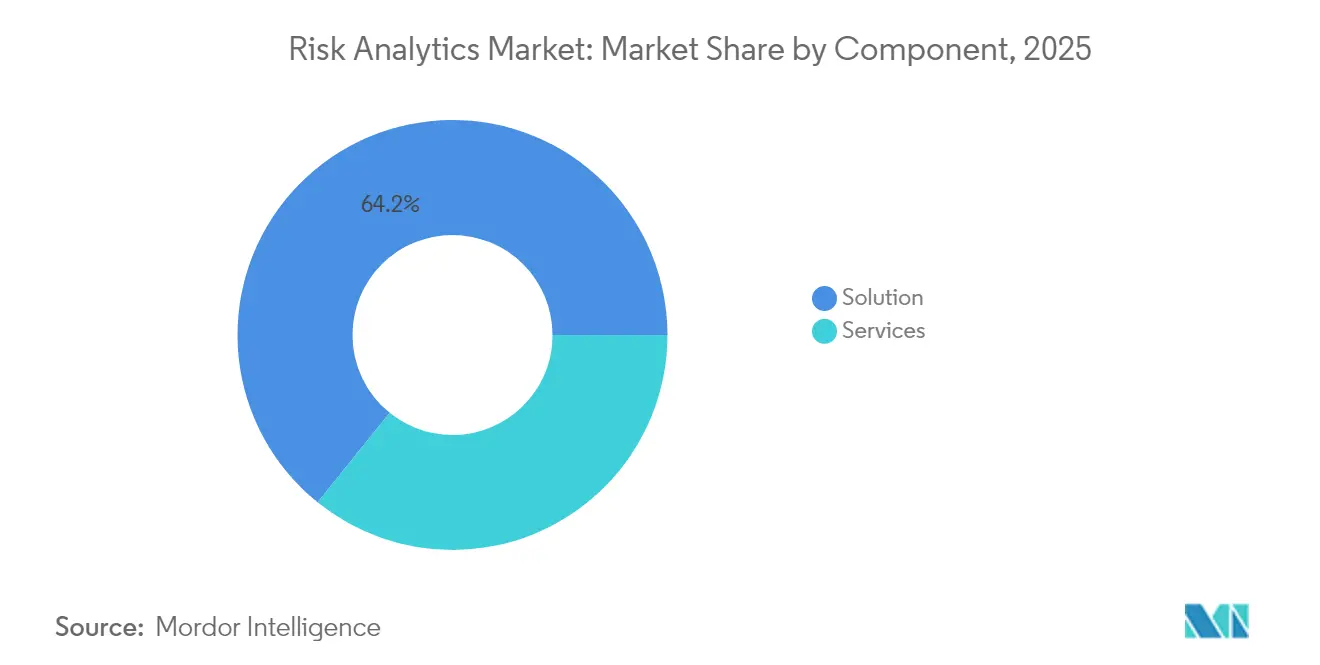

- Nach Komponente führten Lösungen mit einem Marktanteil von 64,20 % im Markt für Risikoanalysen im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 11,62 % expandieren.

- Nach Bereitstellung entfielen On-Premises-Systeme auf 66,95 % der Marktgröße für Risikoanalysen im Jahr 2025; Cloud wird voraussichtlich bis 2031 mit einer CAGR von 11,92 % wachsen.

- Nach Risikoart hielt Kreditrisiko im Jahr 2025 einen Anteil von 39,85 % an der Marktgröße für Risikoanalysen; Klima- und ESG-Risikoanalysen werden mit einer CAGR von 11,12 % expandieren.

- Nach Anwendung erfasste Betrugserkennung und Geldwäschebekämpfung im Jahr 2025 einen Marktanteil von 41,05 % im Markt für Risikoanalysen; Cyberrisiko-Analysen verzeichnen die schnellste CAGR von 10,74 %.

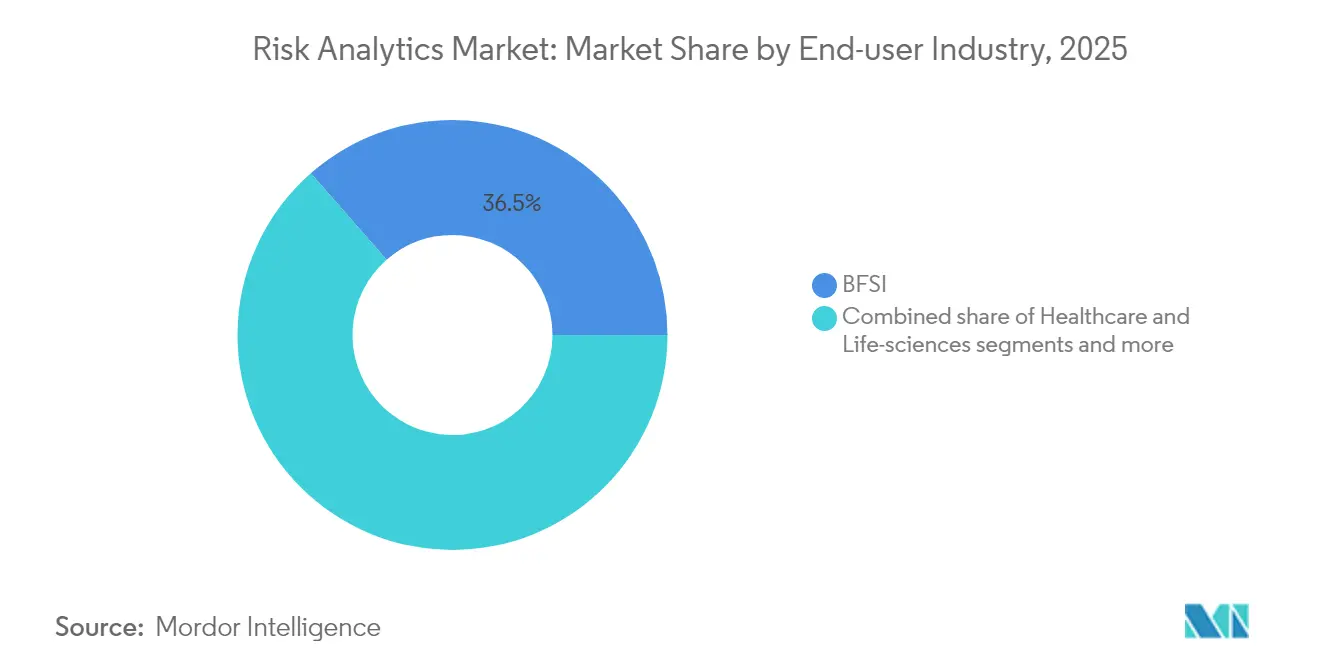

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit 36,45 % des Umsatzes; Einzel- und E-Commerce-Handel wird mit einer CAGR von 10,55 % aufgrund steigender digitaler Transaktionen wachsen.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 68,75 % der Nachfrage, aber KMU entwickeln sich bis 2031 mit einer CAGR von 12,05 % durch die Demokratisierung der Cloud weiter.

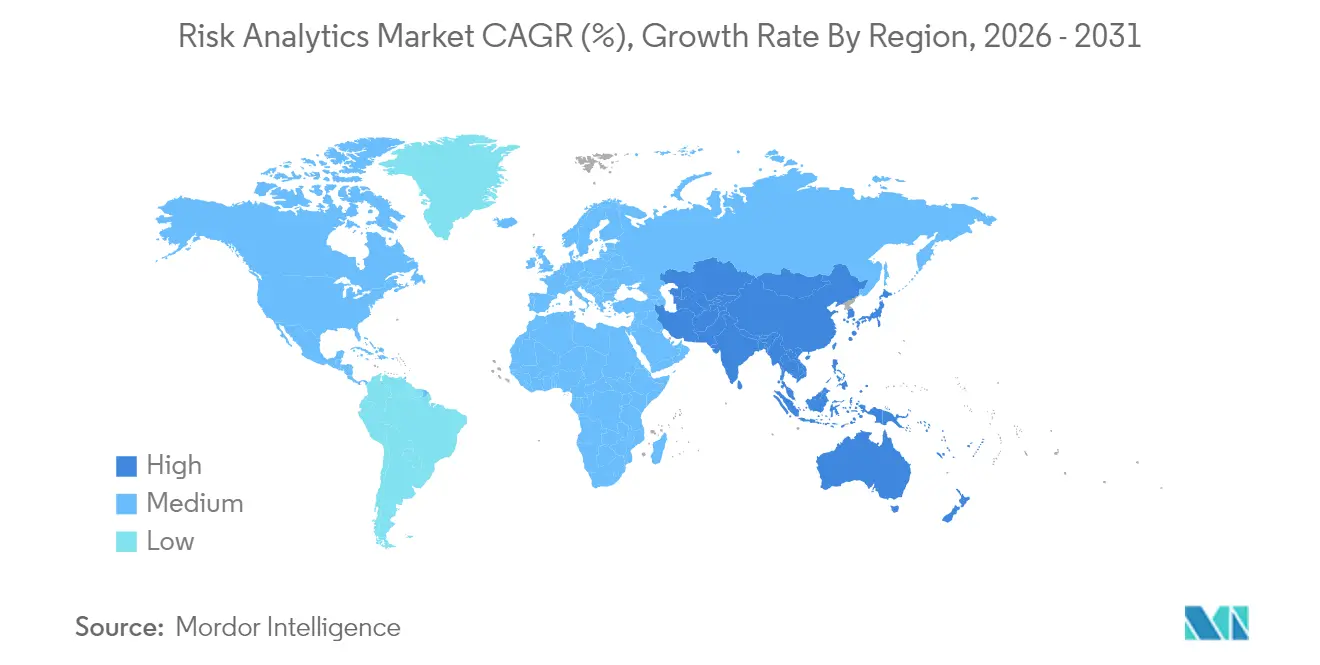

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,15 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 11,23 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Risikoanalysen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Betrugsanstieg bei Sofortzahlungsschienen | +2.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Kapitaladäquanzprüfung nach Basel IV | +1.8% | Global, EU und Vereinigtes Königreich führend | Mittelfristig (2–4 Jahre) |

| Obligatorische Klimarisikooffenlegung | +1.5% | Global, EU führend | Langfristig (≥ 4 Jahre) |

| KI-gestützte Kreditbewertung für Kreditnehmer ohne Bonitätshistorie | +1.3% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Multi-Cloud-Risikodatenfabrics senken Gesamtbetriebskosten um mehr als 25 % | +1.1% | Nordamerika und EU als Kern, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bedrohung durch Quantencomputing für veraltete Kryptografiealgorithmen | +0.9% | Global, zuerst in fortgeschrittenen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Betrugsanstieg bei Sofortzahlungsschienen

Sofortabrechnungsumgebungen setzen Banken transaktionsbezogenen Angriffen aus, die Batch-Betrugstools überfordern. Globale Echtzeitzahlungsvolumina sind auf dem Weg, bis 2028 575 Milliarden Transaktionen zu erreichen, was Institutionen zwingt, Millisekunden-Analysen einzusetzen, die Verhaltensbiometrie, Geräteintelligenz und Netzwerkanalysen kombinieren und dabei Falsch-Positiv-Raten unter 1 % halten[2]Europäischer Zahlungsrat, "Bericht über Zahlungsbedrohungen und Betrugstrends 2024," europeanpaymentscouncil.eu. Die obligatorische Erstattungsregel des Vereinigten Königreichs für autorisierten Push-Payment-Betrug stärkt den wirtschaftlichen Fall für KI-native Plattformen, die Transaktionen bei ihrem Auftreten bewerten. Anbieter, die Streaming-Datenerfassung, Graphanalysen und Modell-Governance innerhalb eines einzigen Cloud-nativen Stacks kombinieren können, haben einen entscheidenden Vorteil.

Verschärfte Kapitaladäquanzprüfung nach Basel IV

Die EU-Einführung von Basel IV im Januar 2025 und die verschärften Betriebsrisikovorschriften der FINMA verpflichten multinationale Banken, mehrere risikogewichtete Vermögensberechnungen parallel durchzuführen. Cloud-basierte Monte-Carlo-Engines ermöglichen eine nahezu Echtzeit-Kapitaloptimierung über divergierende Regelwerke hinweg und erfüllen gleichzeitig die Datenaggregationstests gemäß BCBS 239. Da Regulierungsbehörden die Vor-Ort-Datenprüfungen intensivieren, beschleunigt die Nachfrage nach einheitlicher Datenherkunft, Prüfpfaden und Szenariobibliotheken die Migration hin zu dienstleistungsreichen Plattformen, die regulatorische Logik nativ einbetten.

Obligatorische Klimarisikooffenlegung

Die Leitlinien der Federal Reserve verknüpfen nun das Klimarisiko mit den Sicherheits- und Soliditätserwartungen für Großbanken. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen schreibt prüfbare Kennzahlen über Scopes und Anlageklassen hinweg vor und lenkt Budgets in Richtung geospatialer Analysen, die Satellitenbilder mit langfristigen Klimamodellen zusammenführen. Institutionen überarbeiten Kredit- und Marktrisiko-Engines, um Übergangsrisikofaktoren wie die CO₂-Bepreisung zu erfassen. Anbieterangebote, die physische und Übergangsrisiken in bestehende Portfoliorisiko-Ansichten integrieren, gewinnen rasch an Akzeptanz.

KI-gestützte Kreditbewertung für Kreditnehmer ohne Bonitätshistorie

Große Sprachmodelle und multimodale KI-Engines verarbeiten Zahlungshistorie, Telekommunikationsdaten und soziale Signale, um kreditwürdige Antragsteller ohne formelle Bonitätsdateien zu identifizieren. Das Veritas-Konsortium der Monetary Authority of Singapore setzt Fairness- und Transparenzmaßstäbe, die Produktdesigns prägen. Banken in Indien, Nigeria und Brasilien nutzen diese Modelle, um neue Kreditpools zu erschließen, ohne gegen Diskriminierungsregeln zu verstoßen. Die Nachfrage konzentriert sich auf Plattformen, die Erklärbarkeitschichten, synthetische Datenerweiterung und Bias-Testmodule in Bewertungsworkflows einbetten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Talentmangel in der Modellrisiko-Governance | -1.7% | Global, besonders ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende SaaS-Abonnementmüdigkeit bei mittelgroßen Instituten | -1.2% | Global, mittelgroße Institute | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären ML-Stacks | -0.9% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Inkonsistente ESG-Taxonomien über Rechtsordnungen hinweg | -0.8% | Global, ausgeprägt in der EU, den USA und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Talentmangel in der Modellrisiko-Governance

Vierundfünfzig Prozent der Banken berichten von Lücken bei quantitativen Validierungsfähigkeiten, was Modellveröffentlichungen verzögert und Compliance-Kosten erhöht. Die Gehaltsinflation ist am stärksten bei Spezialisten, die Statistik, regulatorisches Wissen und KI-Kompetenz kombinieren. Institutionen setzen automatisierte Validierungs-Toolkits ein, die Produktionsdaten wiedergeben und Governance-Warnungen ausgeben, aber Aufsichtsbehörden verlangen weiterhin menschliche Genehmigung. Anbieter, die Workflow-, Dokumentations- und automatische Testfähigkeiten bündeln, mildern das Hemmnis, können jedoch knappe Expertise nicht vollständig ersetzen.

Zunehmende SaaS-Abonnementmüdigkeit bei mittelgroßen Instituten

Mittelgroße Banken jonglieren mit Dutzenden von Nischen-Tools, was Integrationsaufwand und Lizenzkosten erzeugt. Viele rationalisieren ihre Stacks zugunsten einheitlicher Plattformen für Risikoanalysen, die modulare Fähigkeiten zu nutzungsbasierter Preisgestaltung bieten. Hybrid-Cloud-Architekturen und Container-Orchestrierung senken Ausstiegsbarrieren und mildern Bedenken hinsichtlich Anbieterabhängigkeit. Anbieter, die durch Proof-of-Value-Piloten klare Amortisationszeiträume nachweisen können, erzielen trotz Budgetvorsicht schnellere Vertragsverlängerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Die Einführung von Dienstleistungen beschleunigt sich, da Institutionen Fachkompetenz suchen

Marktanteilsdaten zeigen Lösungen bei 64,20 % im Jahr 2025, doch der Dienstleistungsbereich expandiert schneller mit einer CAGR von 11,62 %. Die Marktgröße für Risikoanalysen im Bereich Beratung, Implementierung und verwalteter Betrieb wächst, da Banken mit KI-Governance, Klimastresstests und Quantenrisikomodellierung konfrontiert sind. Dienstleistungsunternehmen helfen dabei, fortschrittliche Engines mit Legacy-Kernsystemen zu integrieren und gleichzeitig die Ergebnisse an jurisdiktionelle Vorlagen anzupassen. Parallel dazu entwickelt sich die Kernsoftware in Richtung Low-Code-Konfigurierbarkeit, natürlichsprachlicher Frontends und quantenresistenter Bibliotheken.

Anhaltende regulatorische Veränderungen machen Kunden weiterhin abhängig von externen Spezialisten für die Pflege von Modellinventaren, Dokumentation und Validierung. Verwaltete Dienste, die Datenqualität, Szenariobibliotheken und Echtzeit-Monitoring abdecken, reduzieren den Aufwand für mittelgroße Akteure. Infolgedessen verlagern sich die Ausgaben hin zu wiederkehrenden Serviceverträgen, auch wenn unbefristete Lizenzen weiterhin bestehen. Anbieter, die Software-Upgrades mit ergebnisbasierten Serviceverpflichtungen verbinden, sichern Vertragsverlängerungen und Upselling-Möglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Nutzung steigt trotz vorherrschender On-Premises-Systeme

On-Premises-Systeme behalten im Jahr 2025 einen Anteil von 66,95 %, da Institutionen sensible Daten vor extraterritorialem Zugriff schützen. Dennoch deutet eine CAGR von 11,92 % für Cloud auf eine entscheidende Migrationsdynamik hin, die den Marktwert für Risikoanalysen erhöht, der über SaaS- und Plattform-als-Dienstleistung-Modelle geliefert wird. Cloud-Bereitstellungen unterstützen elastische Rechenkapazitätsschübe für Intraday-Stresstests, Echtzeit-Betrugsbewertung und hochfrequente Marktrisiko-Neuberechnungen. Anbieter souveräner Cloud-Zonen erleichtern Einwände bezüglich der Datenspeicherung in Europa, dem Nahen Osten und Asien.

Hybride Architekturen dominieren Übergangs-Roadmaps. Legacy-Kredit-Engines verbleiben On-Premises, während KI-Inferenzschichten, Visualisierungs-Dashboards und Batch-Reporting zu Cloud-Mikrodiensten wechseln. Kunden nutzen Multi-Cloud-Orchestratoren, um Anbieterabhängigkeit zu vermeiden und Workloads an Latenz-, Kosten- und Datenlokalisierungsanforderungen anzupassen. Lösungen, die Workload-Platzierungslogik und Cross-Cloud-Kostenanalysen einbetten, gewinnen Marktanteile, da Institutionen ihre Ressourcenzuweisungsstrategien verfeinern.

Nach Risikoart: Klima- und ESG-Analysen verzeichnen den schnellsten Fortschritt

Kreditrisiko verankert weiterhin 39,85 % des Umsatzes im Jahr 2025, aber Klima- und ESG-Modelle expandieren bis 2031 mit einer CAGR von 11,12 %. Der Marktanteil für Risikoanalysen bei Klimaszenarien wächst, da Offenlegungspflichten eine Quantifizierung von Überschwemmungen, Waldbränden und Übergangsschocks auf Schuldnerebene erfordern. Integrierte Plattformen überlagern physische Risikokarten auf Kreditsicherheiten und Wertpapierbestände, um Kapitalanforderungen konsistent mit den Regulierungsrichtlinien zu berechnen.

Anbieter fügen Übergangsrisikobibliotheken hinzu, die CO₂-Preispfade und politische Schocks modellieren und diese mit Kredit-, Markt- und operationellen Risikoexpositionen verknüpfen. Institutionen überarbeiten Stresstest-Suiten, um Klimaergebnisse mit makroökonomischen Abschwüngen zu verbinden. Anbieter, die nachvollziehbare Klimadaten, transparente Methoden und Prüfpfade liefern können, gewinnen Beschaffungsbewertungen, insbesondere in Europa, wo Aufsichtsbehörden Szenarioannahmen genau prüfen.

Nach Anwendung: Cyberrisiko-Analysen steigen aufgrund digital-orientierter Betriebe

Betrugserkennung und Geldwäschebekämpfung erfassten im Jahr 2025 einen Anteil von 41,05 % und entwickeln sich weiterhin in Richtung verhaltens- und netzwerkbasierter Analysen. Cyberrisiko-Analysen übertreffen jedoch mit einer CAGR von 10,74 %, da die Finanzinfrastruktur digitalisiert und Regulierungsbehörden IKT-Risikostandards einführen. Die Marktgröße für Risikoanalysen bei Cybermodellen expandiert unter dem Gesetz über die digitale operationale Resilienz, das Bedrohungsidentifikation, Penetrationstests und Serviceebenen-Orchestrierung erfordert.

Plattformen verarbeiten Protokolldaten, Schwachstellenscans und Lieferkettenintelligenz, um das verbleibende Cyberrisiko in monetären Begriffen zu quantifizieren. Sie verbinden sich mit Sicherheitsorchestrierungstools, um Kontrollen auszulösen, wenn Risikoschwellen die Toleranz überschreiten. Kunden priorisieren Lösungen, die Cyber-, Betriebs- und Drittanbieterrisiken in Unternehmens-Dashboards vereinen und es Vorständen ermöglichen, Cyberrisiken mit Kredit- oder Liquiditätsrisiken auf gemeinsamen Skalen zu vergleichen.

Nach Endnutzerbranche: Einzel- und E-Commerce-Handel treibt betrugszentristische Innovation

Das BFSI-Segment hielt im Jahr 2025 36,45 % des Umsatzes, da Banken weiterhin in Compliance, Stresstests und Anti-Betrugs-Analysen investieren. Einzel- und E-Commerce-Handel mit einer CAGR von 10,55 % entwickelt sich zu einem Hotspot für Echtzeit-Betrug und Rückbuchungsmanagement. Die Marktgröße für Risikoanalysen bei Händlern steigt, da Sofortzahlungen und Kauf-jetzt-zahle-später-Pläne das Risiko synthetischer Identitäten und Rückerstattungsmissbrauchs erhöhen. Visa-Forschungen zeigen, dass über 80 % der Händler die Akzeptanz von Sofortzahlungen steigern, was den Bedarf an Betrugsmanagement erhöht.

Online-Verkäufer setzen Plug-and-Play-KI-Betrugs-Engines ein, die Anomalien beim Checkout markieren, Kunden nach Risikostufen bewerten und Ergebnisse in eingebettete Finanzangebote einspeisen. Telekommunikations- und Technologieanbieter erhöhen ebenfalls die Ausgaben, um digitale Geldbörsen und eingebettete Kreditkanäle zu schützen. Anbieter, die vertikalisierte Risikoinhalte und sofort einsatzbereite Konnektoren liefern, verkürzen die Zeit bis zur Wertschöpfung und dringen schneller in nicht-finanzielle Sektoren vor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU schließen Fähigkeitslücken durch Plattformdemokratisierung

Großunternehmen halten unter komplexen regulatorischen Verpflichtungen und anspruchsvollen Portfolios einen Anteil von 68,75 %. Die höchste CAGR von 12,05 % liegt bei KMU, die Abonnementmodelle nutzen, um Analysen auf Unternehmensebene ohne hohe Investitionsausgaben zu erhalten. Cloud-Dienstleister und Fintech-Aggregatoren bündeln Bewertungs-, Betrugs- und Compliance-Module in wachstumsbasierte Pakete. Der Markt für Risikoanalysen demokratisiert sich, da die KMU-Einführung auf Mikrokreditgeber, regionale Versicherer und mittelgroße Einzelhändler ausgeweitet wird.

Einfache Integration und ergebnisbasierte Preisgestaltung beschleunigen die KMU-Einführung. Anbieter, die das Daten-Onboarding automatisieren, vortrainierte Modelle anbieten und Sandbox-Testumgebungen bereitstellen, reduzieren Implementierungszyklen von Monaten auf Wochen. Partnerökosysteme vertreiben diese Angebote über Buchhaltungsplattformen und vertikale SaaS-Marktplätze, was die Reichweite erweitert und gleichzeitig die Kundenakquisitionskosten begrenzt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,15 % des Umsatzes, gestützt durch strenge Aufsichtsregime und frühe Hyperscale-Cloud-Einführung. Die Klimarichtlinien der Federal Reserve und die Basel-III-Endspielregeln halten die Ausgaben für Kapitaloptimierung, Stresstests und Datenherkunftslösungen aufrecht. US-amerikanische Institutionen erproben auch quantenresistente Verschlüsselung zur Zukunftssicherung von Zahlungsschienen, unterstützt durch IBMs milliardenschwere Quanten-Roadmap.

Europa hält einen bedeutenden Anteil und prägt regulatorische Vorlagen weltweit. Die Umsetzung des Gesetzes über die digitale operationale Resilienz im Jahr 2025 verpflichtet Banken, IKT-Risikoanalysen mit traditionellen Finanzrisikokennzahlen zu integrieren. Die Führungsrolle des Blocks bei ESG-Regeln treibt die Ausgaben für Klimaszenarien voran, während die BCBS-239-Compliance Investitionen in Echtzeit-Datenaggregation vorantreibt. Fragmentierte Mitgliedstaatenregeln erhöhen die Nachfrage nach Plattformen, die mehrere Berichtsschemata auf konsistente Datenmodelle abbilden.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,23 %. Indiens Unified Payments Interface verarbeitet Milliarden monatlicher Überweisungen und erhöht den Bedarf an Echtzeit-Betrugsbekämpfung. China vertieft die Lieferkettenfinanzierungsanalysen und bereitet Risikorahmen für digitale Währungen vor. Südostasiatische Märkte beschleunigen die Kreditbewertung für Erstkreditnehmer mithilfe alternativer Daten. Regulierungsbehörden setzen Sandbox-Systeme ein, die Anbieterfreigaben beschleunigen und die schnelle Bereitstellung skalierbarer Cloud-Angebote fördern, die an lokale Datenlokalisierungsnormen angepasst sind.

Wettbewerbslandschaft

Der Markt für Risikoanalysen weist eine moderate Konsolidierung auf. Etablierte Anbieter wie SAS, IBM, Oracle und SAP nutzen umfangreiche Suiten, die mit Multi-Risiko-Governance und regulatorischem Mapping übereinstimmen. Spezialisten wie FICO, Moody's Analytics und NICE Actimize kultivieren tiefe Domänenmodelle für Kredit-, Klima- oder Finanzkriminalitätsrisiken. Die Akquisitionsdynamik ist stark, da Anbieter nach differenzierten Datenquellen und KI-Engines suchen. Mastercards Kauf von Recorded Future fügt Bedrohungsintelligenz zu seinen Betrugsschutzdienstleistungen hinzu.

Cloud-Hyperscaler intensivieren den Wettbewerb, indem sie Analyse-APIs in Infrastrukturschichten einbetten. Google, Microsoft und Amazon vermarkten Betrugserkennungslösungen mit geringer Latenz, automatisch skalierende Stresstest-Grids und verwaltete Modelloperationen. Partnerschaften zwischen Softwareanbietern und Cloud-Anbietern gewährleisten regulatorische Zertifizierungen und souveräne Cloud-Optionen, die Aufsichtsbehörden beruhigen. Start-ups konzentrieren sich auf quantensichere Algorithmen, geospatiale Klimakennzahlen und synthetische Datenvalidierungstools und zielen auf Nischen ab, in denen etablierte Anbieter langsamer innovieren.

Echtzeit-Verarbeitungsfähigkeit ist ein entscheidender Differenzierungsfaktor. Anbieter demonstrieren Millisekunden-Entscheidungszeiten bei Spitzenlasten und bewahren dabei Erklärbarkeit und Prüfpfade. Angebote, die Streaming-Analysen mit Geschäftsbereichs-Dashboards koppeln, ziehen Käufer an, die umsetzbare Erkenntnisse statt historischer Berichte benötigen. Wettbewerbsvorteile hängen zunehmend von der Offenheit des Ökosystems, den Modellrisiko-Governance-Tools und transparenter Lizenzierung ab, die Abonnementmüdigkeit lindert.

Marktführer im Bereich Risikoanalysen

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Accenture PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Verisk erwarb Nasdaq Risk Modelling for Catastrophes, um die Analysen für Extremereignisse zu verbessern.

- Januar 2025: Moody's kaufte CAPE Analytics, um geospatiale Immobilienrisikointelligenz in seine Plattform zu integrieren.

- Januar 2025: FICO erhielt den BIG Innovation Award 2025 für blockchain-gestützte KI-Modell-Governance.

- Dezember 2024: Mastercard schloss seine Akquisition von Recorded Future für 2,65 Milliarden USD ab und integrierte Bedrohungsintelligenz in sein Betrugsbekämpfungsportfolio.

- März 2024: Archer erwarb Flisk und trat damit in den Markt für Risikomanagementinformationssysteme ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Risikoanalysen als den aggregierten Umsatz, der von zweckgebundenen Softwareplattformen und zugehörigen Dienstleistungen generiert wird, die heterogene Daten verarbeiten, finanzielle, operative, Compliance-, Cyber- und Klimarisiken modellieren und umsetzbare Risikobewertungen oder Dashboards in unternehmensweiten Workflows bereitstellen. Lösungen können On-Premise oder in der Cloud eingesetzt werden und richten sich an Nutzer von globalen Banken bis hin zu mittelgroßen Einzelhändlern.

Ausschluss aus dem Geltungsbereich: Eigenständige versicherungsmathematische Modellierungstools und generische Business-Intelligence-Suiten werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Lösung

- Risikoberechnungs-Engines

- Risikoberichterstattung und Dashboards

- ETL- und Datenverwaltungs-Hubs

- Dienstleistungen

- Beratung

- Integration und Implementierung

- Verwaltete Dienste und Geschäftsprozessauslagerung

- Lösung

- Nach Bereitstellung

- On-Premises

- Cloud

- Nach Risikoart

- Kredit

- Betrieb

- Liquidität

- Compliance und regulatorische Technologie

- Klima und ESG

- Nach Anwendung

- Betrugserkennung und Geldwäschebekämpfung

- Stresstests und Szenarioanalysen

- Modellrisikomanagement

- Cyberrisiko-Analysen

- Lieferketten- und Drittanbieterrisiko

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce-Handel

- Energie und Versorgungsunternehmen

- IT und Telekommunikation

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Chief Risk Officers, Reg-Tech-Integratoren und Cloud-Sicherheitsarchitekten in Nordamerika, Europa und dem stark wachsenden asiatisch-pazifischen Raum durch. Die Gespräche validieren Ausgabenauslöser, typische jährliche Vertragswerte und Modul-Attach-Raten und schließen Lücken, die Sekundärquellen offen lassen.

Desk Research

Wir prüfen maßgebliche, nicht kostenpflichtige Quellen wie die regulatorischen Bulletins des Basler Ausschusses, die Daten zu Suspicious Activity Reports des US OCC, die Aufsichtsstatistiken der EZB und die Stresstestoffenlegungen der APRA, die zusammen die Größe des Risikopools verankern. Branchenverbände wie die Risk Management Association und ISO TC 262 liefern Adoptions-Benchmarks, während 10-K-Berichte und Investorenpräsentationen der Unternehmen Preisverschiebungen bei Anbietern verdeutlichen. Kostenpflichtige Datenbanken, D&B Hoovers für Umsatzaufteilungen von Anbietern und Dow Jones Factiva für Deal-Flows, liefern weitere Granularität. Diese Liste ist illustrativ; viele weitere Publikationen fließen in unsere Desk-Research-Bemühungen ein.

Marktgröße & Prognose

Eine Top-Down-Rekonstruktion beginnt mit den IT-Ausgaben regulierter Finanzdienstleister und branchenweit gemeldeten Penetrationsraten für Risikosoftware, um den Nachfragepool zu bemessen. Ausgewählte Bottom-Up-Prüfungen – Umsatz-Rollups von Anbietern und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit aktiven Installationen – werden anschließend zur Feinabstimmung der Gesamtwerte verwendet. Zu den Schlüsselvariablen in unserem Modell gehören (i) die Anzahl der von Basel IV betroffenen Institute, (ii) das Volumen der Instant-Payment-Transaktionen, (iii) die jährlich eingereichten Suspicious Transaction Reports, (iv) die Cloud-Migrationsquote in BFSI-Workloads und (v) bevorstehende CSRD-Fristen zur Offenlegung von Klimarisiken. Eine multivariate Regression verknüpft diese Treiber mit historischen Ausgaben, bevor Zukunftsprojektionen erstellt werden. Datenlücken in Bottom-Up-Stichproben werden durch regionsspezifische Medianpreisproxys überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Reviews und Anomalie-Flags. Berichte werden jährlich aktualisiert, mit Anpassungen zwischen den Zyklen bei wesentlichen regulatorischen oder makroökonomischen Schocks, und ein Analyst überprüft die Zahlen vor der Auslieferung an den Kunden erneut.

Warum unsere Risikoanalyse-Baseline Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Risikokategorien, Bereitstellungsmodi und Vertragsmetriken einbeziehen.

Wesentliche Ursachen für Abweichungen sind die Breite des Geltungsbereichs – einige Studien rechnen generische BI-Plattformen in die Gesamtwerte ein –, einmalige Währungsumrechnungen sowie weniger häufige Aktualisierungszyklen, die den durch Mordors Basisszenario 2025 erfassten Ausgabenanstieg nach Basel IV nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 42,92 Mrd. (2025) | Mordor Intelligence | - |

| USD 32,25 Mrd. (2025) | Global Consultancy A | Lässt Klimarisikoanalysen außer Acht und berücksichtigt Dienstleistungen nur, wenn sie mit Software gebündelt sind |

| USD 44,55 Mrd. (2024) | Trade Journal B | Verwendet Wechselkurse des Vorjahres und behandelt generische Predictive-Analytics-Tools als Risikoplattformen |

| USD 28,23 Mrd. (2025) | Research Firm C | Schließt Cloud-Abonnements und KMU aus, was zu einem engen Nachfragepool führt |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, Variablentransparenz und jährlicher Aktualisierungsrhythmus eine ausgewogene Baseline liefern, die Entscheidungsträger auf klare Datenpunkte und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Risikoanalysen und wie ist der Wachstumsausblick?

Der Markt für Risikoanalysen wird im Jahr 2026 auf 47,26 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 76,49 Milliarden USD erreichen, mit einer CAGR von 10,11 %.

Welches Segment trägt den größten Marktanteil bei Risikoanalysen bei?

Lösungen behalten die Führungsposition mit 64,20 % des Umsatzes im Jahr 2025 und spiegeln anhaltende Investitionen in Kern-Engines und Dashboards wider.

Warum wachsen Dienstleistungen im Bereich Risikoanalysen schneller als Software?

Institutionen benötigen spezialisiertes Fachwissen für KI-Modell-Governance, Klimarisiko-Methodik und Compliance in mehreren Rechtsordnungen, was eine CAGR von 11,62 % für Dienstleistungen bis 2031 antreibt.

Wie schnell schreitet die Cloud-Einführung im Bereich Risikoanalysen voran?

Cloud-Bereitstellungen expandieren mit einer CAGR von 11,92 %, da hybride Architekturen elastische Rechenkapazität und niedrigere Betriebskosten bieten und gleichzeitig Datenspeicherungsregeln erfüllen.

Welche geografische Region wird den größten neuen Umsatz generieren?

Asien-Pazifik führt das Wachstum mit einer CAGR von 11,23 % bis 2031 an, bedingt durch die Verbreitung digitaler Zahlungen und sich entwickelnde regulatorische Rahmenbedingungen, die Cloud-native Analysen begünstigen.

Welche Technologien definieren Wettbewerbsvorteile in der Branche für Risikoanalysen?

Echtzeit-KI-Engines, quantenresistente Algorithmen, souveräne Cloud-Verfügbarkeit und automatisierte Modellrisiko-Governance-Tools differenzieren führende Plattformen.

Seite zuletzt aktualisiert am: