Marktgröße und Marktanteil im Bereich Termitenkontrolle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

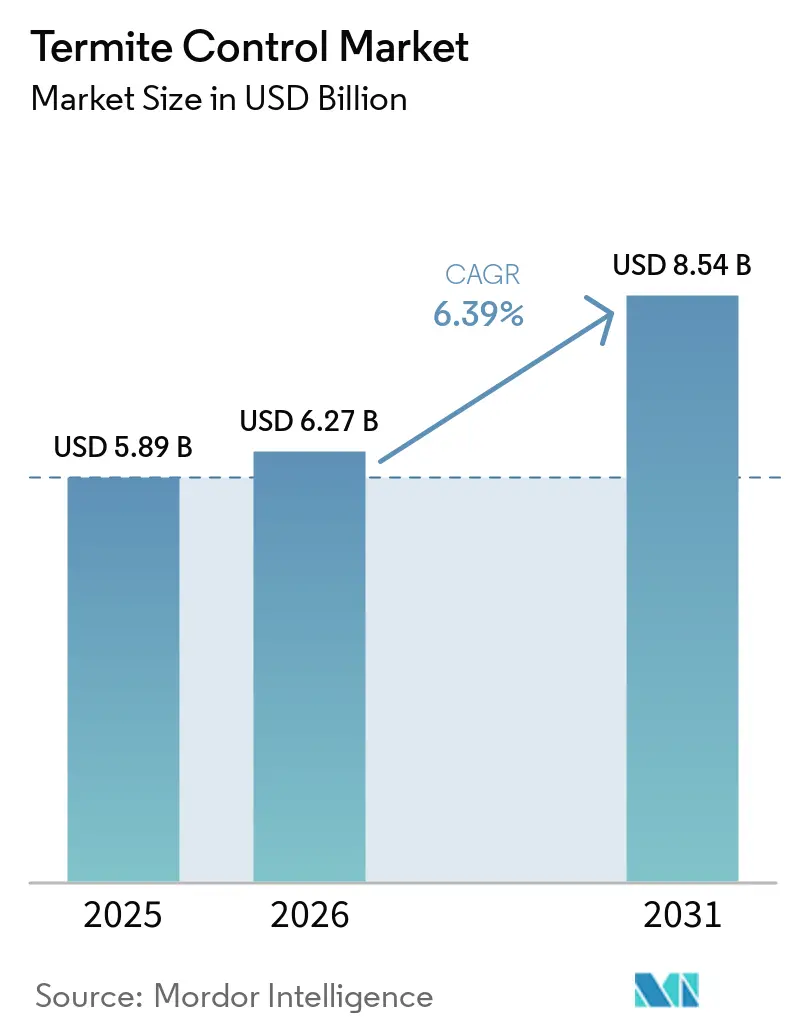

| Marktgröße (2026) | 6.27 Milliarden US-Dollar |

| Marktgröße (2031) | 8.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Termitenkontrolle durch Mordor Intelligence

Die Marktgröße für Termitenkontrolle wird voraussichtlich von 5,89 Milliarden USD im Jahr 2025 auf 6,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,54 Milliarden USD bei einer CAGR von 6,39 % über den Zeitraum 2026–2031 erreichen. Steigende Sanierungskosten, versicherungsbedingte Inspektionspflichten und die zunehmende Verbreitung von IoT-Überwachungssystemen verlagern die Branche von episodischen Behandlungen hin zu datengesteuerten Präventionsprogrammen. Unterirdische Termitenarten dominieren weiterhin die Ausgaben, da sie in feuchten Böden gedeihen, die in der Asien-Pazifik-Region und im Südosten der Vereinigten Staaten weit verbreitet sind. Chemische Bodenbarrieren halten nach wie vor den größten Umsatzanteil, doch Ködersysteme und physische Barrieren gewinnen an Bedeutung, da Regulierungsbehörden veraltete Wirkstoffe auslaufen lassen und Gebäudeeigentümer Optionen mit geringerer Toxizität bevorzugen. Die Konsolidierung unter Dienstleistern beschleunigt sich, wobei globale Betreiber digitale Plattformen nutzen, um Jahresgarantien im Querverkauf anzubieten und die Feldlogistik zu optimieren.

Wichtigste Erkenntnisse des Berichts

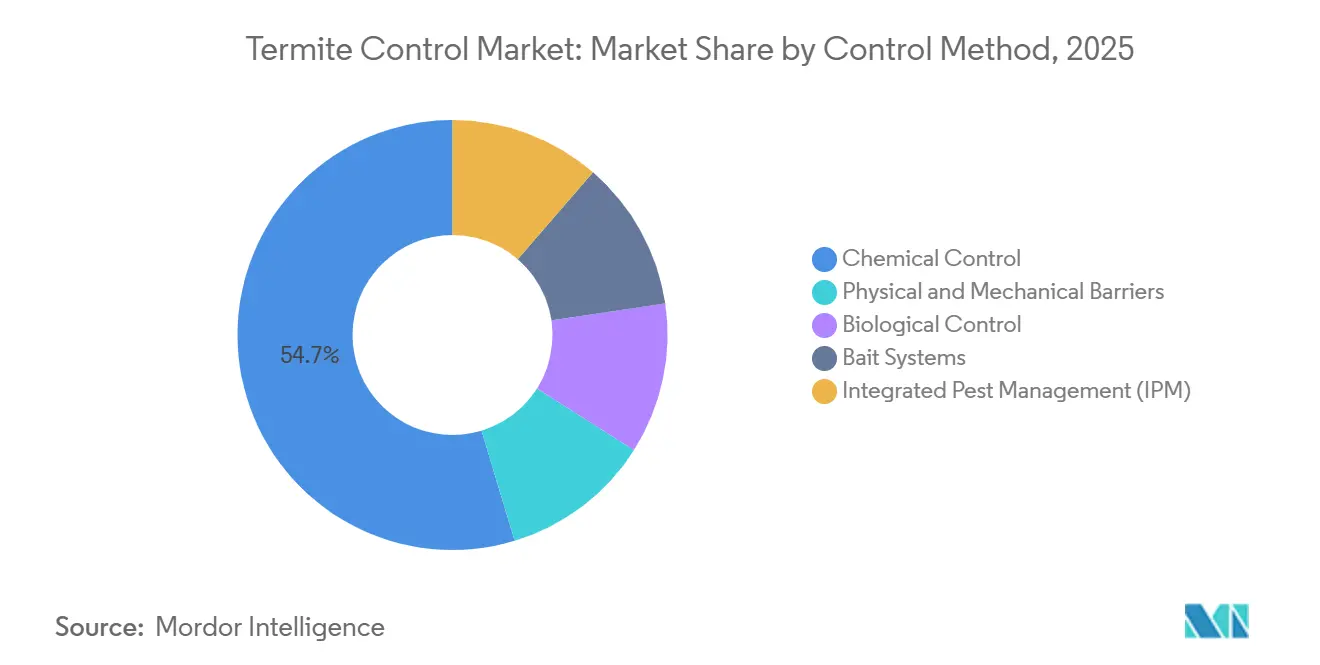

- Nach Kontrollmethode hielten chemische Lösungen im Jahr 2025 einen globalen Marktanteil von 54,67 % im Bereich Termitenkontrolle, während Ködersysteme im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

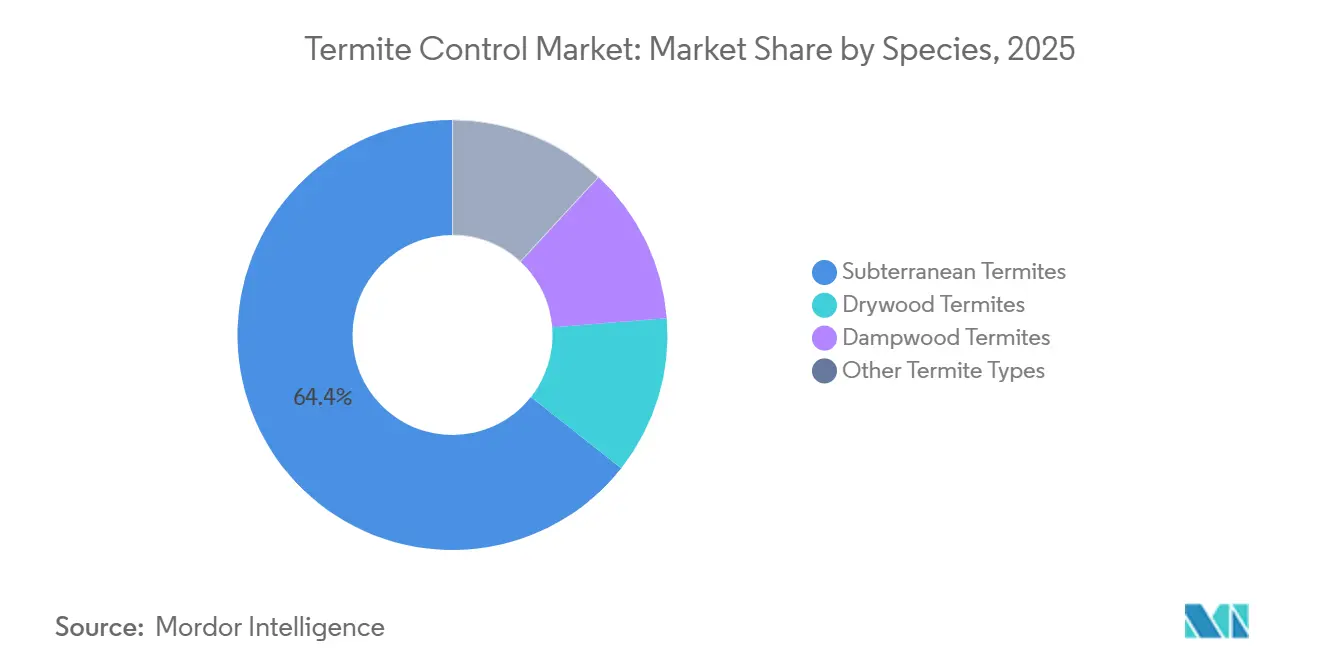

- Nach Spezies entfielen im Jahr 2025 64,37 % der globalen Marktgröße für Termitenkontrolle auf unterirdische Termiten, die im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

- Nach Anwendung verzeichnete die öffentliche Infrastruktur mit einer CAGR von 7,22 % im Zeitraum 2026 bis 2031 die schnellste Wachstumsdynamik, während Wohnimmobilien im Jahr 2025 einen Umsatzanteil von 41,91 % ausmachten.

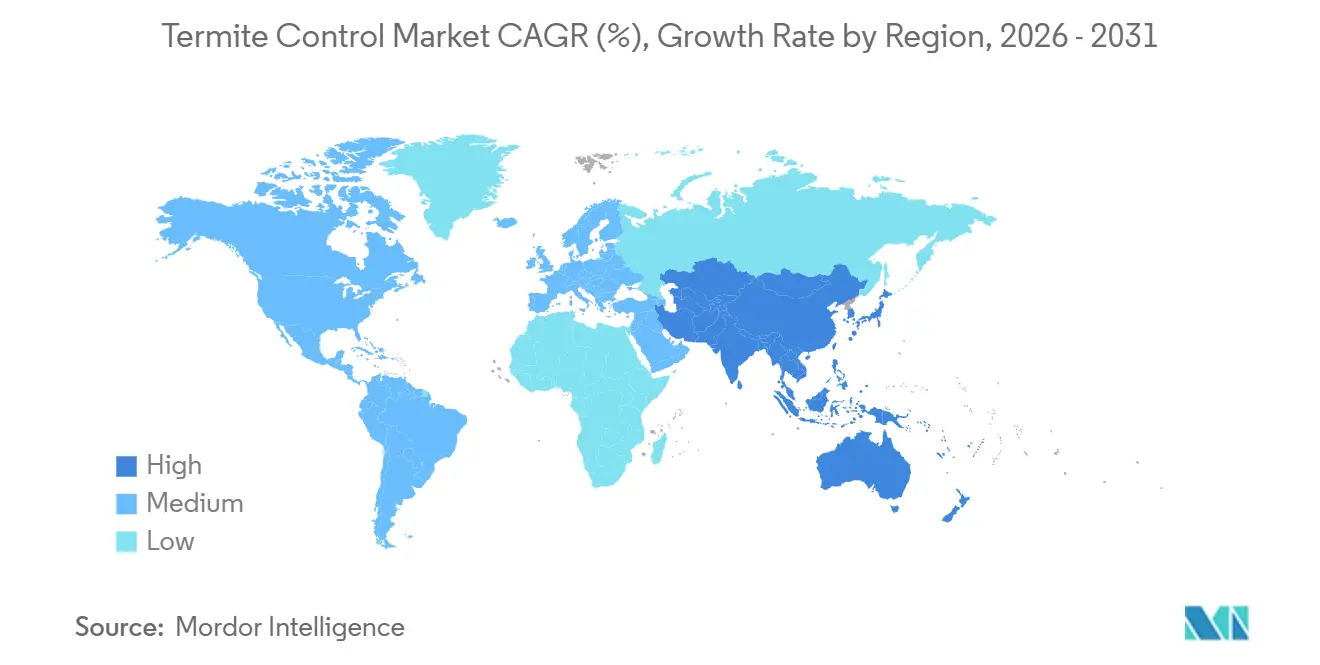

- Nach Geografie führte Asien-Pazifik mit einem globalen Marktanteil von 44,93 % im Bereich Termitenkontrolle im Jahr 2025 und wird im Prognosezeitraum 2026 bis 2031 voraussichtlich eine CAGR von 7,14 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Termitenkontrolle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für die Sanierung von Strukturschäden | +1.20% | Global, konzentriert in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Bauboom in termitenanfälligen Schwellenmärkten | +1.50% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Versicherungsbedingte Termiteninspektionen für hypothekarisch belastete Immobilien | +0.90% | Nordamerika, Australien, ausgewählte EU-Märkte | Kurzfristig (≤2 Jahre) |

| Klimawandelbedingte polwärtige Ausweitung des Termitenbefallsgebiets | +0.80% | Nordamerika (nordwärts nach Kanada), Europa (Mittelmeerausdehnung), Ostasien | Langfristig (≥4 Jahre) |

| Schnelle Einführung intelligenter IoT-Termitenüberwachungsplattformen | +1.10% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme von Hochhausprojekten aus Ingenieurholz, die präventive Barrieren erfordern | +0.60% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Sanierung von Strukturschäden

In den Vereinigten Staaten haben die jährlichen Reparaturkosten aufgrund von Termitenschäden erhebliche Ausmaße erreicht. Diese Zahl berücksichtigt nicht die indirekten Verluste, wie Immobilienentwertung und steigende Versicherungsprämien. In feuchten Regionen erhöht ein alternder Wohnungsbestand mit aufgeschobener Instandhaltung die Anfälligkeit für Termitenschäden. Infolgedessen verschärfen Kreditgeber ihre Inspektionskriterien, und Versicherer bieten Prämienrabatte für aktive Garantien an. Kommunale Behörden integrieren nun mehrjährige Termitenverträge in ihre Budgets für die Instandhaltung von Brücken, Masten und öffentlichen Gebäuden. Diese Verlagerung verwandelt ehemals diskretionäre Ausgaben in geplante Kapitalaufwendungen. Infolgedessen sind die Erkennungsraten gestiegen, die Sanierungsausgaben haben zugenommen, und der globale Markt für Termitenkontrolle hat sich ausgeweitet, wobei präventive Behandlungen nun als finanzielle Notwendigkeit angesehen werden. Dienstleister, die in der Lage sind, vermiedene Reparaturkosten zu quantifizieren, sichern sich langfristige Verträge mit öffentlichen und privaten Eigentümern.

Bauboom in termitenanfälligen Schwellenmärkten

Indiens Nationale Infrastrukturpipeline und Chinas Belt-and-Road-Initiative investieren erhebliche Ressourcen in Verkehrskorridore und Wohnbauprojekte in tropischen und subtropischen Regionen. In Vietnam, Indonesien und Thailand schreiben neue Bauvorschriften den Einsatz von Bodentermitiziden vor dem Bau oder physische Barrieren für Bauwerke vor, die mehr als zwei Jahrzehnte halten sollen. Bauträger betrachten den Termitenschutz nun als Qualitätsmerkmal, gleichrangig mit Energieeffizienz. Diese Verlagerung veranlasst globale Anbieter von Termitenkontrolle, ihre Lieferketten und Zertifizierungsprogramme zu lokalisieren. Lieferanten von Edelstahlgewebe und Barrieren aus gradiertem Stein verzeichnen eine steigende Nachfrage. Diese chemiefreien Lösungen entsprechen den Anforderungen von Grüne-Gebäude-Zertifikaten, die in hochwertigen städtischen Projekten weit verbreitet sind. Mit Blick auf die Zukunft ist die Kombination aus wachsender Nutzfläche und steigenden Spezifikationsraten darauf ausgerichtet, das anhaltende Wachstum des globalen Marktes für Termitenkontrolle in der Asien-Pazifik-Region voranzutreiben. Klimawandelbedingte polwärtige Ausweitung des Termitenbefallsgebiets

Klimawandelbedingte polwärtige Ausweitung des Termitenbefallsgebiets

Modellierungen des Französischen Zentrums für internationale Zusammenarbeit in der Agrarforschung für Entwicklung deuten darauf hin, dass ein Temperaturanstieg den Artenreichtum von Termiten erheblich erhöht und es destruktiven unterirdischen Arten ermöglicht, in Regionen weit jenseits ihrer historischen Verbreitungsgebiete zu überleben[1]Universität Florida, „Verhaltensbedingte Köderaversion”, ufl.edu. Feldstudien der Auburn University bestätigten, dass Formosa-Termiten-Kolonien in der Lage sind, Winter in Regionen zu überstehen, die zuvor als ungeeignet galten, wie beispielsweise Tennessee. Diese nordwärtige Ausbreitung ist auch in Teilen Zentralfrankreichs und Süddeutschlands zu beobachten. Infolgedessen wurden in der Europäischen Union neue Quarantäneregeln für Reticulitermes eingeführt. Regionen, die bisher als risikoarm galten, verzeichnen nun eine steigende Nachfrage nach Inspektionen, Köderinstallationen und Aufklärungsprogrammen für Bauherren. Diese Verlagerung treibt zusätzliche Einnahmen in den globalen Markt für Termitenkontrolle. Während regulatorische Rahmenbedingungen biologischen Entwicklungen oft hinterherhinken, setzen private Versicherer und Hypothekengeber ihre eigenen Inspektionsanforderungen um. Diese Maßnahmen beschleunigen die Marktdurchdringung, während formelle Überarbeitungen der Bauvorschriften die Gesetzgebungsverfahren durchlaufen.

Schnelle Einführung intelligenter IoT-Termitenüberwachungsplattformen

Drahtlose Sensoren, die in Köderstationen oder entlang von Fundamenträndern eingebettet sind, übertragen Daten zu Vibrationen und Feuchtigkeit. Diese Technologie kann Aktivitäten erheblich früher erkennen als herkömmliche Sichtkontrollen. In einem Pilotprojekt, das in gewerblichen Immobilien in den Vereinigten Staaten durchgeführt wurde, führten gezielte Eingriffe an bestätigten Hotspots zu einer deutlichen Reduzierung der Behandlungskosten. Techniker nutzen nun Remote-Dashboards, um Alarme zu priorisieren und die Routenplanung zu optimieren, wodurch Engpässe beim Arbeitskräfteeinsatz behoben werden, die bei herkömmlichen monatlichen Inspektionen üblich sind. Die Australische Behörde für Wissenschaft und Industrieforschung hat damit begonnen, akustische Sensoren als gültige Nachweise in Vorkaufsberichten anzuerkennen. Da Regulierungsbehörden und Versicherer nun digitale Schutznachweise akzeptieren, entwickeln sich Systeme des Internets der Dinge von einer Neuheit für frühe Anwender zu einer Standardspezifikation, was den Anwendungsbereich des globalen Marktes für Termitenkontrolle erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltverbote für veraltete Termitizide | -0.70% | Nordamerika (Kalifornien, New York), EU, Australien | Kurzfristig (≤2 Jahre) |

| Gesundheits- und Raumluftqualitätsbedenken bei Hausbesitzern | -0.40% | Global, konzentriert in Nordamerika, Westeuropa und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende genetische und verhaltensbedingte Resistenz gegenüber chemischen Wirkstoffen | -0.50% | Global, konzentriert in Hawaii, Florida, Taiwan und Japan | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten für intelligente Köder- und Überwachungsverträge in preissensiblen Regionen | -0.30% | Südostasien, Lateinamerika, Naher Osten und Afrika, ländliches Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltverbote für veraltete Termitizide

In den letzten Jahren hat Kalifornien den Einsatz von Bifenthrin und Chlorpyrifos im Wohnbereich verboten. Gleichzeitig leitete die Europäische Union eine Überprüfung von Fipronil aufgrund von Bedenken hinsichtlich seiner aquatischen Toxizität ein. Etwa zur gleichen Zeit widerriefen die Regulierungsbehörden in Australien die Zulassung mehrerer Organophosphate. Infolgedessen stehen Dienstleistungsunternehmen nun vor der Herausforderung, ihre Mitarbeiter umzuschulen, in Präzisionsinjektionsgeräte zu investieren und budgetbewusste Hausbesitzer davon zu überzeugen, sich für teurere chemische Behandlungen oder physische Barrieren zu entscheiden. Während Hersteller die Neuformulierung ihrer Produkte beschleunigen, stellen sie fest, dass die Änderung von Etiketten und die Feldvalidierung erhebliche Kapital- und Zeitinvestitionen erfordern. Dies hat zu einer Kompression der kurzfristigen Gewinne geführt und das Wachstum des globalen Marktes für Termitenkontrolle verlangsamt, bis die Betreiber ihre Servicepreise anpassen und die Kunden sich an das neue Chemikalienspektrum gewöhnen.

Zunehmende genetische und verhaltensbedingte Resistenz gegenüber chemischen Wirkstoffen

Hawaiianische Coptotermes-Kolonien, beeinflusst durch erhöhte Cytochrom-P450-Enzymaktivität, zeigen nun eine deutlich höhere Toleranz gegenüber Fipronil im Vergleich zu Basisstämmen. Sowohl in Florida als auch in Taiwan sind Techniker gezwungen, Matrices zu rotieren oder Wirkstoffe zu kombinieren, da Köderaversionsverhalten die Wirksamkeit von Chitinhemmer-Stationen verringert[2]CIRAD, „Klimawandel und Ausweitung des Termitenbefallsgebiets”, cirad.fr. Die Erosion der Wirksamkeit verkürzt die Nachbehandlungsintervalle und erhöht den Produktverbrauch, was die Kundenkosten steigert und die Akzeptanz in preissensiblen Regionen hemmen kann. Chemieinnovatoren erforschen Natriumkanal-Modulatoren und mitochondriale Disruptoren, doch die behördliche Zulassung kann bis zu einem Jahrzehnt dauern. Diese Latenz hinterlässt eine vorübergehende Fähigkeitslücke, die die Dynamik des globalen Marktes für Termitenkontrolle belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kontrollmethode: Ködersysteme gewinnen gegenüber chemischen Marktführern an Boden

Die chemische Kontrolle hielt im Jahr 2025 einen Umsatzanteil von 54,67 % und spiegelt die jahrzehntelange Dominanz bei Bodenbarrieren vor dem Bau und korrektiven Perimeterdrenchen wider. Der Marktanteil des Segments geht leicht zurück, da Regulierungsbehörden Organophosphate und Pyrethroide einschränken und Immobilienverwalter zu Alternativen mit geringerer Toxizität gedrängt werden. Ködersysteme expandieren mit einer prognostizierten CAGR von 6,92 % zwischen 2026 und 2031. Im globalen Markt für Termitenkontrolle können Sentricon und Trelona ATBS, die Chitinsynthesehemmer verwenden, Kolonien innerhalb eines relativ kurzen Zeitraums zum Zusammenbruch bringen. Diese Methoden erfüllen auch die Standards für Raumluft und grünes Bauen, was sie für Krankenhäuser, Schulen und nach dem Leadership-in-Energy-and-Environmental-Design-Standard zertifizierte Projekte geeignet macht. Physische Barrieren wie Edelstahlgewebe, Polymerfolien und gradierter Stein gewinnen derweil in Regionen an Beliebtheit, in denen Bauvorschriften chemiefreie Lösungen vorschreiben. Ihre Installationskosten beschränken sie jedoch auf hochwertige Bauwerke.

Intelligente Köderstationen, die nun mit Vibrationssensoren ausgestattet sind, übertragen Echtzeit-Fraßdaten. Diese Innovation minimiert nicht nur Technikerbesuche, sondern verbessert auch die Erneuerung von Abonnements. Eine bemerkenswerte Veränderung im chemischen Ansatz ist bei BASF's Termidor HE erkennbar: Diese Formulierung reduziert die Wirkstoffbeladung erheblich, ohne die Wirksamkeit zu beeinträchtigen, was die Einhaltung strenger Rückstandsgrenzwerte erleichtert. Während biologische Kontrollen wie Metarhizium anisopliae aufgrund inkonsistenter Feldbeständigkeit noch in der Pilotphase sind, integrieren integrierte Schädlingsbekämpfungsprogramme bereits Hygienemaßnahmen, Feuchtigkeitsmanagement und gezielte Punktbehandlungen, um die chemische Abhängigkeit zu reduzieren. Da Immobilieneigentümer den Wert von Lebenszykluskosten-Berechnungen erkennen, ist eine spürbare Verlagerung der Nachfrage hin zu prädiktiven Programmen gegenüber herkömmlichen Bodenflächendrenchen zu beobachten, was zu einer Transformation der Produktportfolios im globalen Markt für Termitenkontrolle führt.

Nach Spezies: Unterirdische Termiten dominieren Schäden und Ausgaben

Unterirdische Termiten erzielten im Jahr 2025 einen Umsatzanteil von 64,37 %, angetrieben durch große Koloniegröße und ihre Fähigkeit, erhebliche Distanzen unterirdisch zurückzulegen. Für diese Artengruppe wird eine CAGR von 7,02 % zwischen 2026 und 2031 prognostiziert. Küstenstreifen, in denen Trockenholztermiten vorwiegend vorkommen, erfordern lokalisierte Begasungen oder Wärmebehandlungen. Diese Behandlungen sind relativ teuer, aber auf kleinere geografische Gebiete beschränkt. Feuchtholztermiten, die weniger verbreitet sind, werden in der Regel durch Feuchtigkeitssanierung statt durch chemische Lösungen bekämpft, was ihr kommerzielles Potenzial verringert.

Da der Klimawandel das Verbreitungsgebiet unterirdischer Termiten ausweitet, sind Formosa-Termiten in Tennessee und den Carolinas aufgetaucht. Dies hat zu Aktualisierungen der Bauvorschriften geführt, die Bodenbehandlungen in Gebieten vorschreiben, die zuvor davon ausgenommen waren. In Europa hat die nordwärtige Ausbreitung von Reticulitermes lucifugus die Regulierungsbehörden dazu veranlasst, diese Art als Quarantäneschädling einzustufen. Diese wachsende Bedrohung hat die Nachfrage nach Inspektionen und dem Einsatz von Köderstationen erhöht und stellt sicher, dass unterirdische Termiten den globalen Markt für Termitenkontrolle weiterhin dominieren. Hersteller konzentrieren ihre Forschungs- und Entwicklungsanstrengungen auf die Entwicklung neuer Lösungen zur Bekämpfung genetischer Resistenz und priorisieren diese weit verbreiteten Arten aufgrund ihrer erheblichen wirtschaftlichen Auswirkungen.

Nach Anwendung: Öffentliche Infrastruktur entwickelt sich zum am schnellsten wachsenden Segment

Wohnimmobilien generierten im Jahr 2025 einen Umsatzanteil von 41,91 %. Die öffentliche Infrastruktur entwickelt sich rasch zum am schnellsten wachsenden Segment, auch wenn zahlreiche Einfamilienhäuser ihre Garantien regelmäßig erneuern, und verzeichnet eine CAGR von 7,22 % im Zeitraum 2026 bis 2031. Kommunen kämpfen mit Termitenschäden an Versorgungsmasten, Brückenbalken und Kulturgütern. Die Kosten für den Ersatz eines durch Termiten beschädigten Versorgungsmastes sind erheblich höher als die einer präventiven Behandlung. Dieser deutliche Unterschied veranlasst Bundesstaaten, Budgets für proaktive Maßnahmen wie Borat-Druckimprägnierung und Erdbarrierenhülsen bereitzustellen.

Gewerbe- und Industrieunternehmen entscheiden sich zunehmend für gebündelte Schädlingsbekämpfungsverträge, die Termitenüberwachung mit Lebensmittelsicherheits- und Pharmazeutika-Kontaminationsprotokollen integrieren. Logistikzentren sind bei Termitenaktivitäten in Holzpaletten in Alarmbereitschaft, während Betreiber von Rechenzentren Kabelkanäle und Doppelböden schützen. In Brasilien und Australien behandeln landwirtschaftliche Betriebe Eukalyptus- und Zuckerrohrfelder gegen Termiten, obwohl ihre Ausgaben zyklisch und empfindlich gegenüber Rohstoffpreisen bleiben. Vor diesem Hintergrund entwickelt sich der Infrastruktursektor zum Vorreiter und verzeichnet die konsistenteste Wachstumsdynamik im globalen Markt für Termitenkontrolle, gestützt durch öffentliche Budgets und Katastrophenschutzfördermittel.

Geografische Analyse

Asien-Pazifik verankerte im Jahr 2025 einen Umsatzanteil von 44,93 % und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,14 % wachsen. Da tropische Luftfeuchtigkeit, Monsunfeuchtigkeit und rasche Urbanisierung zusammentreffen, festigt Asien-Pazifik seine Dominanz im globalen Markt für Termitenkontrolle. Chinesische Baustandards schreiben Bodenbehandlungen vor dem Bau vor, während Bundesstaaten wie Maharashtra und Karnataka in Indien nun physische Barrieren für mittelhohe Sozialwohnungen vorschreiben. In Vietnam und Indonesien integrieren Bauträger die jährliche Überwachung in Stockwerkeigentumsgebühren, was einen stetigen Einnahmestrom für Dienstleistungsunternehmen schafft. Da die Baupipelines in absehbarer Zukunft keine Anzeichen einer Verlangsamung zeigen, bleibt die Führungsposition der Region im globalen Markt unangetastet.

Nordamerika, mit dem US-amerikanischen Ministerium für Veteranenangelegenheiten, das in naher Zukunft obligatorische Inspektionskreise ausweitet, belegt den zweiten Platz beim Marktwert. Diese Ausweitung hat viele bisher diskretionäre Behandlungen zu wesentlichen Anforderungen für den Hypothekenabschluss gemacht. Wärmere Winter haben es unterirdischen Termiten ermöglicht, in den Mittleren Westen und Südkanada vorzudringen, Regionen, in denen Bauvorschriften traditionell Termitenbarrieren vernachlässigt haben. Als Reaktion auf entstehende Risikozonen schreiben Versicherungsträger nun den Nachweis einer Absicherung vor, was einen Anstieg intelligenter Überwachungslösungen mit Fernbelegungsfunktionen antreibt. Darüber hinaus erwägen kanadische Provinzen Codeänderungen, die in den kommenden Jahren möglicherweise eine neue Nachfrageschicht einführen werden.

Europa verzeichnet ein moderates Wachstum, vorwiegend in Mittelmeerländern, wo die Reticulitermes-Aktivität zunimmt. Phytosanitäre Vorschriften der Europäischen Union verpflichten Bauherren, Termitenschutz in Neubauten südlich eines bestimmten Breitengrades zu integrieren. In Spanien und Italien wird historisches Mauerwerk mit Edelstahlschilden nachgerüstet, da chemische Bodenbehandlungen in dicht besiedelten historischen Zentren auf Umweltherausforderungen stoßen. Gleichzeitig haben die nordwärtige Ausbreitung von Termitenrisiken deutsche und französische Baubehörden dazu veranlasst, Gefahrenkartierungsstudien einzuleiten.

In Südamerika übernimmt Brasilien die Führung, wobei Plantagen präventive Termitizide zum Schutz von Holz und Bewässerungssystemen einsetzen. Argentinische Stadtzentren schreiben nun Borat-Vorbehandlungen in Ausschreibungsunterlagen für Sozialwohnungsblöcke vor. Während der Nahe Osten und Afrika bei der Einführung langsam waren, schreiben Megaprojekte im Golf-Kooperationsrat, von saudischen Vision-Wohnungsinitiativen bis hin zu katarischen Logistikparks, nun Termitenbarrieren vor, um internationale Versicherungsstandards zu erfüllen. Japan, trotz seiner Marktreife, erzielt weiterhin einen überdurchschnittlichen Pro-Kopf-Ausgabenwert. Dies ist größtenteils auf strenge japanische Baustandards zurückzuführen, die regelmäßige Inspektionen und die Erneuerung chemischer Zonen erfordern. Diese regionalen Dynamiken unterstreichen gemeinsam die vielfältige Wachstumsdynamik des globalen Marktes für Termitenkontrolle.

Wettbewerbslandschaft

Der Markt für Termitenkontrolle ist mäßig fragmentiert. Technologie dient als entscheidender Differenzierungsfaktor. Betreiber, die IoT-Sensoren und mobile Anwendungen nutzen, sichern sich erhebliche gewerbliche Portfolios dank ihrer Fähigkeit, die Einhaltung von Vorschriften digital zu dokumentieren und Notfalleinsätze zu minimieren. Als Reaktion darauf erschließen kleinere unabhängige Unternehmen Nischen in der Denkmalpflege und der Installation physischer Barrieren, Bereiche, die handwerkliches Fachwissen erfordern und weniger anfällig für Preiswettbewerb sind. Chemielieferanten steigen in der Wertschöpfungskette auf und nutzen patentierte Wirkstoffe und Mikroverkapselungstechniken, um die Produktwirksamkeit zu verlängern; ein Paradebeispiel ist die Einführung von Termidor HE durch BASF im Jahr 2026. Gleichzeitig experimentieren Biotechnologie-Startups mit RNA-Interferenz-Ködern, die auf entscheidende Termitengene abzielen, obwohl ein kommerzieller Marktstart noch mehrere Jahre entfernt ist und auf die behördliche Genehmigung wartet.

Marktführer im Bereich Termitenkontrolle

Bayer AG

Rentokil Initial plc

Rollins, Inc.

Terminix Global Holdings

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Rollins Inc. wird Romex Pest Control übernehmen und damit seine Präsenz im Südwesten der Vereinigten Staaten durch die Hinzufügung von 18.000 Kundenkonten ausbauen. Diese Übernahme wird sein Servicenetzwerk stärken, die regionale Marktabdeckung verbessern und den Wettbewerb im globalen Markt für Termitenkontrolldienstleistungen intensivieren.

- März 2026: BASF Agricultural Solutions hat die Übernahme von AgBiTech abgeschlossen. Dieser Schritt soll die Skalierung und breitere Einführung biologischer Lösungen beschleunigen und unterstreicht BASFs Engagement, Landwirten verbesserte und vielfältigere Insektenkontrollalternativen bereitzustellen.

Berichtsumfang des globalen Marktes für Termitenkontrolle

Termitenkontrolle bezieht sich auf die systematische Vorbeugung, Bewirtschaftung und Beseitigung von Termitenbefall, der Holz, Nutzpflanzen und Infrastruktur beschädigt. Sie umfasst chemische Behandlungen, Ködersysteme, biologische Methoden und physische Barrieren zum Schutz von Wohn-, Gewerbe-, Landwirtschafts- und öffentlichen Bauwerken. Effektive Termitenkontrolle reduziert wirtschaftliche Verluste, schützt den Immobilienwert und gewährleistet langfristige Nachhaltigkeit durch die Integration moderner Schädlingsbekämpfungspraktiken mit umweltverantwortlichen Ansätzen.

Der globale Markt für Termitenkontrolle ist nach Kontrollmethode, Spezies, Anwendung und Geografie segmentiert. Nach Kontrollmethode ist der Markt in chemische Kontrolle, physische und mechanische Barrieren, biologische Kontrolle, Ködersysteme und integriertes Schädlingsmanagement (IPM) segmentiert. Nach Spezies ist der Markt in unterirdische Termiten, Trockenholztermiten, Feuchtholztermiten und andere Termitenarten segmentiert. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe und Industrie, landwirtschaftliche Flächen und öffentliche Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Markt für Termitenkontrolle in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Chemische Kontrolle |

| Physische und mechanische Barrieren |

| Biologische Kontrolle |

| Ködersysteme |

| Integriertes Schädlingsmanagement (IPM) |

| Unterirdische Termiten |

| Trockenholztermiten |

| Feuchtholztermiten |

| Andere Termitenarten |

| Wohngebäude |

| Gewerbe und Industrie |

| Landwirtschaftliche Flächen |

| Öffentliche Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kontrollmethode | Chemische Kontrolle | |

| Physische und mechanische Barrieren | ||

| Biologische Kontrolle | ||

| Ködersysteme | ||

| Integriertes Schädlingsmanagement (IPM) | ||

| Nach Spezies | Unterirdische Termiten | |

| Trockenholztermiten | ||

| Feuchtholztermiten | ||

| Andere Termitenarten | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbe und Industrie | ||

| Landwirtschaftliche Flächen | ||

| Öffentliche Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Termitenkontrolle?

Der Markt für Termitenkontrolle hat im Jahr 2026 einen Wert von 6,27 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 8,54 Milliarden USD bei einer CAGR von 6,39 % von 2026 bis 2031 erreichen.

Welche Kontrollmethode wächst am schnellsten?

Ködersysteme werden voraussichtlich mit einer CAGR von 6,92 % wachsen und damit chemische Barrieren und physische Schutzvorrichtungen übertreffen.

Warum ist Asien-Pazifik der größte regionale Beitragszahler?

Tropische Luftfeuchtigkeit, ganzjähriger Termitendruck und rege Bautätigkeit treiben eine anhaltende Nachfrage in China, Indien und den ASEAN-Volkswirtschaften an.

Was treibt die höhere Akzeptanz der IoT-Termitenüberwachung an?

Drahtlose Sensoren ermöglichen eine Früherkennung, reduzieren den unnötigen Chemikalieneinsatz und liefern digitale Compliance-Nachweise, die von Versicherern und Regulierungsbehörden bevorzugt werden.

Seite zuletzt aktualisiert am: