Süßwarenverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.79 Milliarden US-Dollar |

| Marktgröße (2031) | 18.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Süßwarenverpackungsmarkt Analyse von Mordor Intelligence

Die Marktgröße für Süßwarenverpackungen wurde im Jahr 2025 auf 14,18 Milliarden USD geschätzt und soll von 14,79 Milliarden USD im Jahr 2026 auf 18,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,32 % während des Prognosezeitraums (2026–2031). Der Markt für Süßwarenverpackungen expandiert, da Marken auf strengere Nachhaltigkeitsvorschriften, die Premiumisierung von Geschenkformaten und schnelle Fortschritte im Digitaldruck reagieren, die schnelle SKU-Einführungen ermöglichen. Flexible Materialien bleiben zentral, da Standbodenbeutel und Portionspackungen den Bedarf an Komfort und Portionskontrolle decken. EU- und nordamerikanische Vorschriften, die höhere Recyclinganteile vorschreiben, lenken Investitionen in biobasierte Folien und recycelbares Papier, während QR-fähige Smart-Packs Rückverfolgbarkeitspflichten erfüllen und die Kundenbindung vertiefen. Schwankungen bei Rohstoffpreisen und Zölle auf Aluminiumfolie drücken die Margen und veranlassen Hersteller, Substrate zu diversifizieren und Verpackungen auf Kosteneffizienz umzugestalten.

Wichtigste Erkenntnisse des Berichts

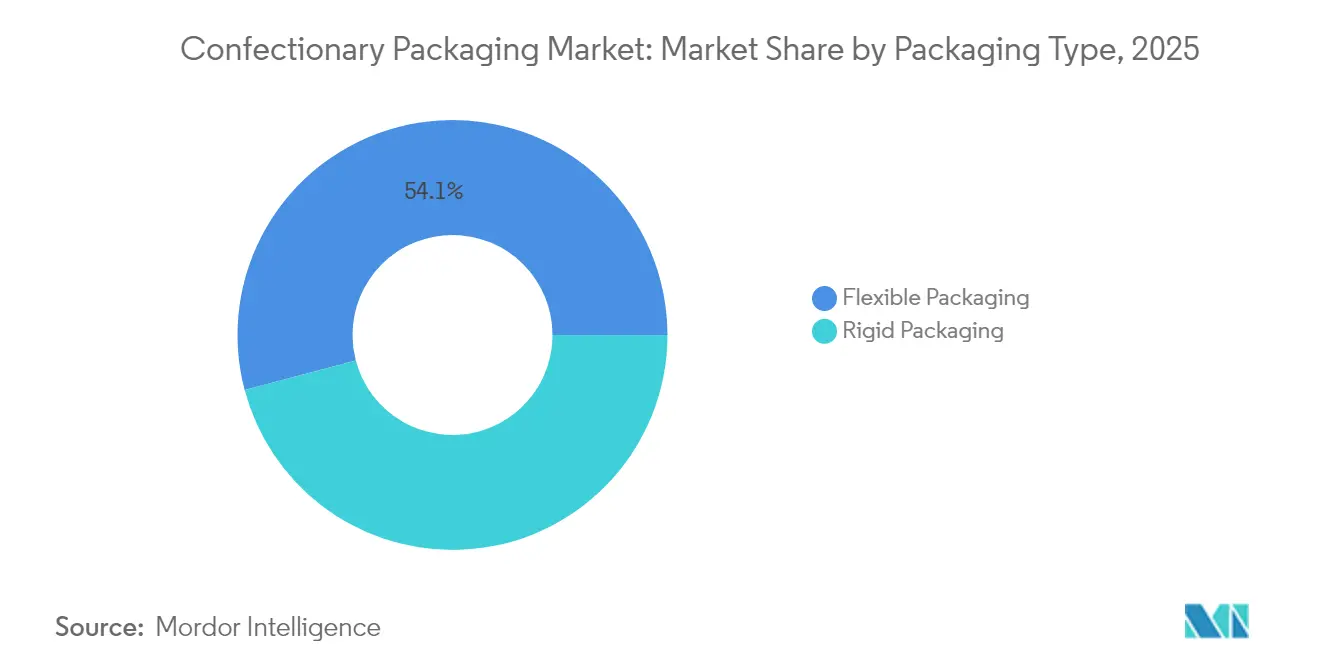

- Nach Verpackungstyp führten flexible Lösungen mit einem Marktanteil von 54,12 % im Markt für Süßwarenverpackungen im Jahr 2025; starre Formate werden bis 2031 mit einer CAGR von 5,62 % am schnellsten wachsen.

- Nach Material hielt Kunststoff im Jahr 2025 einen Anteil von 59,58 % an der Marktgröße für Süßwarenverpackungen; biobasierte und kompostierbare Folien werden bis 2031 mit einer CAGR von 7,08 % expandieren.

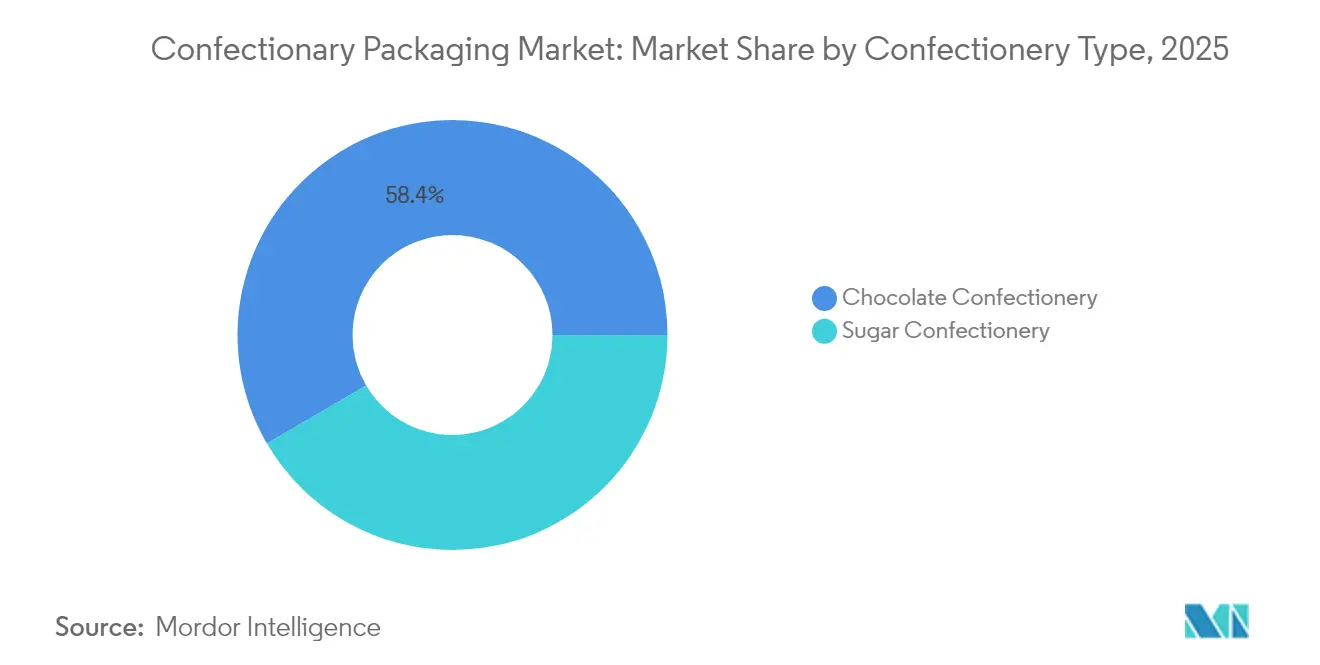

- Nach Süßwarentyp entfiel auf Schokolade im Jahr 2025 ein Anteil von 58,42 % am Markt für Süßwarenverpackungen, während Zuckersüßwaren mit einer CAGR von 5,58 % wachsen.

- Nach Vertriebskanal dominierte der Direktvertrieb im Jahr 2025 mit 64,74 % des Marktes für Süßwarenverpackungen; der indirekte Vertrieb verzeichnet die höchste prognostizierte CAGR von 5,42 % bis 2031.

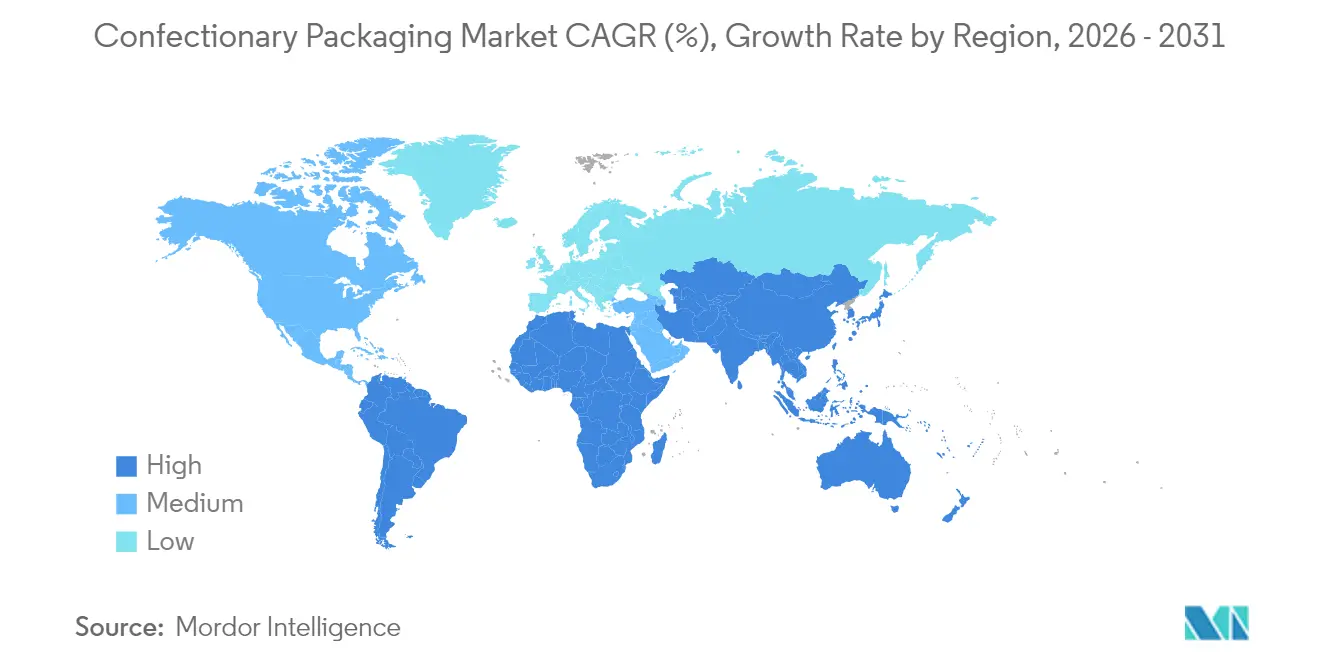

- Nordamerika hielt im Jahr 2025 einen Anteil von 34,32 % am Markt für Süßwarenverpackungen; der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 7,75 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Süßwarenverpackungsmarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Geschenkformaten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu umweltfreundlichen Materialien | +0.9% | EU-geführt, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Boom bei Standbodenbeuteln und Portionspackungen | +0.8% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Digitaldruck für saisonale SKUs | +0.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| QR-fähige Rückverfolgbarkeitsverpackungen | +0.3% | EU-getrieben, globale Übernahme folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Geschenkformaten

Luxuriöse multisensorische Designs – wie lasergeschnittene Schachteln mit Origami-Einlagen oder Magnetverschlüssen – definieren die Verbrauchererwartungen an Saisonprodukte neu. Verpackungen können in Premiumlinien 15–20 % der Produktkosten ausmachen, weit über den Massenmarktverhältnissen, dennoch zahlen Käufer bereitwillig für unverwechselbare Unboxing-Erlebnisse. Interaktive Elemente wie Cadburys thermochrome Verpackungen oder Audio-Dosen erweitern das Storytelling auf soziale Kanäle und verwandeln die Verpackungsästhetik in virale Inhalte. [1]Packaging Insights, "Cadbury veröffentlicht farbwechselnde Schokoladenriegel-Verpackungen für die Sommerserie," packaginginsights.comHandwerkliche Marken nutzen diese Designelemente, um multinationalen Konkurrenten herauszufordern, indem sie Herkunftsgeschichten und limitierte Sammelbarkeit vermitteln.

Wechsel zu umweltfreundlichen Materialien

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2040 einen Recyclinganteil von 65 % in Kunststoffverpackungen und bis 2030 vollständige Recyclingfähigkeit vor, was große Investitionen in Zellulosfolien und Monomaterial-Laminate auslöst. Clarifoil-Zellulosstrukturen und Papierverpackungen für 419 Smarties-SKUs belegen die technische Machbarkeit, doch aktuelle Kostenaufschläge von 20–30 % begrenzen die Übernahmekapazität kleinerer Verarbeiter. [2]Celanese, "BioPolymer-Lösungen," celanese.com Frühe Anwender erschließen Lieferkettenvorteile und Reputationsgewinne.

Boom bei Standbodenbeuteln und Portionspackungen

Standbodenbeutel verbessern die Sichtbarkeit im Regal und die Versandfähigkeit, was Hershey und Mars dazu veranlasst, Produktlinien rund um wiederverschließbare Formate mit Twist-Wrap- oder Reißverschlussverschlüssen neu zu gestalten.[3]Snack and Bakery, "Wie das Unternehmen Hershey weiterhin innoviert," snackandbakery.com Portionspackungen ergänzen Kalorienobergrenzen-Versprechen im Rahmen von Always-A-Treat und ermöglichen Genuss innerhalb bewusster Konsumrichtlinien. Erhöhter Komfort beschleunigt die Einzelhandelsgeschwindigkeit in E-Commerce- und Convenience-Store-Kanälen.

Digitaldruck für saisonale SKUs

Der Wegfall von Druckplatten ermöglicht es mittelgroßen Süßwarenherstellern, Kleinauflagen für Weihnachten oder Valentinstag zu drucken, ohne hohe Einrichtungskosten zu verursachen, und verkürzt die Zeit bis zur Markteinführung von Wochen auf Tage. Der Übergang zu 2D-Barcodes fügt regulatorische Daten und Fälschungsschutzfunktionen hinzu und erhält dabei lebendige Grafiken, was Premium-Ästhetik demokratisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten neuer EU-Kunststoffvorschriften | -0.6% | EU primär, Ausstrahlungseffekte auf globale Lieferanten | Mittelfristig (2–4 Jahre) |

| Risiko der Unterbrechung der Aluminiumfolienversorgung | -0.4% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit kompostierbarer Folien | -0.3% | EU-getrieben, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Zölle haben die Importkosten für Aluminiumfolie um 25 % erhöht, während Harzschwankungen von 10–15 % pro Quartal die Budgets für Flexibelverpackungen belasten. Karton verteuerte sich im Januar 2025 um 70 USD pro Tonne, und ein Kakaopreisanstieg von 400 % hat Rezepturänderungen erzwungen, die Portionsgrößen und Barriereanforderungen verändern. Kleinen und mittleren Unternehmen ohne Absicherungsinstrumente droht eine Erosion der Rentabilität.

Compliance-Kosten neuer EU-Kunststoffvorschriften

Recycelter PET-Anteil von 30 % bis 2030 und 50 % bis 2040 erfordert erhebliche Qualitätssicherungsverbesserungen, während PFAS-Verbote spezifische Beschichtungschemien eliminieren. Erweiterte Herstellerverantwortungsgebühren und Berichtspflichten erhöhen den Verwaltungsaufwand und begünstigen große Akteure mit robusten Compliance-Systemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flexible Lösungen treiben Innovationen voran

Flexible Formate erfassen im Jahr 2025 einen Marktanteil von 54,12 % im Markt für Süßwarenverpackungen, gestützt durch den Wunsch der Verbraucher nach Tragbarkeit und Wiederverschließbarkeit. Standbodenbeutel, die durch CAGR-Prognosen von 5,45 % gestärkt werden, entsprechen den E-Commerce-Versandanforderungen und liefern wirkungsstarke Grafiken, die die Markensichtbarkeit steigern. Die Dynamik des Segments ergibt sich aus Reißverschluss- und Ausgussinnovationen, die die Frische verlängern und gleichzeitig portionskontrollierten Genuss unterstützen. Verpackungsfolien und Beutel bleiben für Einzelstücke bzw. Familienpackungen unverzichtbar, aber Marken verlagern SKUs auf Beutel, um Regalwirkung und Materialeinsatz in Einklang zu bringen.

Starre Lösungen behalten ihre Relevanz für Premium-Geschenke, bei denen strukturelle Integrität und haptische Hinweise den wahrgenommenen Wert prägen. Faltschachteln dominieren das starre Volumen dank effizienter Stanzung und überlegener Bedruckbarkeit; Wellpappkartons schützen größere Sortimente, die durch Zustellnetzwerke transportiert werden. Papierbasierte starre Verpackungen profitieren von Recyclingwahrnehmungen, während geformte Zellstoffeinlagen Kunststoffschalen ersetzen, um Ökovorgaben zu erfüllen. Glasgläser und Geschenkdosen bedienen Nischen-Luxus-SKUs und nutzen Gewicht und Akustik, um Tradition und Qualität zu kommunizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Nachhaltigkeitsdruck gestaltet Präferenzen um

Kunststoffe behielten im Jahr 2025 einen Anteil von 59,58 % am Markt für Süßwarenverpackungen, aber biobasierte und kompostierbare Folien führen die Wachstumstabellen mit einer CAGR von 7,08 % an, bedingt durch obligatorische Recyclinganteile und erhöhte Verbraucheraufmerksamkeit. Fortschritte bei Monomaterial-PE/PP-Laminaten und chemischem Recycling versprechen, die Vorherrschaft von Kunststoffen durch verbesserte Recyclingfähigkeit zu verlängern, doch steigende Compliance-Gebühren verringern die Kostenlücke zu Papier. Die Recyclingfähigkeit und haptische Natürlichkeit von Karton machen ihn zu einem bevorzugten Premium-Medium; der Smarties-Papierübergang unterstreicht die Machbarkeit im industriellen Maßstab.

Metallfolie zeichnet sich durch Licht- und Gasbarriere aus, ist jedoch anfällig für zollbedingte Preisschocks und Bedenken hinsichtlich des CO₂-Fußabdrucks. Lieferanten reduzieren die Dicke und erhöhen den Recyclinganteil, um relevant zu bleiben. Glas, obwohl schwer, unterstützt limitierte Pralineneditionen und Herkunftsgeschichten, bei denen die Wiederverwendbarkeit die Kosten rechtfertigt.

Nach Süßwarentyp: Schokoladendominanz trifft auf Zuckersüßwareninnovation

Schokoladenlinien verwenden hochbarrierige Verpackungen und starre Schachteln, um sensorische Eigenschaften in verschiedenen Klimazonen zu schützen, und halten den größten Anteil von 58,42 % am Markt für Süßwarenverpackungen. Saisonale Sortimente nutzen aufwendige starre Verpackungen mit Prägungen und Glanzlacken, um Premium-Ausgaben bei Valentinstag- und Osterkampagnen zu rechtfertigen. Tafeln und Riegel verlassen sich auf Aluminium-Papier-Laminate für Fettbeständigkeit, doch Monomaterial-PE-Lösungen werden erprobt, um Recyclingziele zu erfüllen.

Die CAGR von 5,58 % bei Zuckersüßwaren wird durch durch soziale Medien befeuerte Hits wie gefriergetrocknete Süßigkeiten angetrieben, die weltweit 2,4 Milliarden USD wert sind, was Upgrades bei flexiblen Verpackungen für den Texturschutz anregt. Gummibärchen und Gelees wechseln zu wiederverschließbaren Beuteln, während Pfefferminzbonbons schlanke Rollenverpackungen übernehmen, die in Taschen passen. Lollipop-Hersteller testen kompostierbare Stiele und PLA-Fließverpackungen, um Nachhaltigkeitsversprechen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb behauptet Dominanz

Direktverträge mit Supermärkten und Discountern stützen 64,74 % des Umsatzes im Jahr 2025 und ermöglichen Marken die Modulation von Verpackungsgrößen für Endkappen- und Saisondisplays. Auffällige Sekundärverpackungen verstärken Impulskäufe, und gemeinsame Aktionen machen Käufer mit limitierten Geschmacksrichtungen bekannt. Die Marktgröße für Süßwarenverpackungen, die an die direkte Regalpräsenz gebunden ist, wird weiter steigen, jedoch langsamer als Online-Alternativen.

Indirekte Kanäle – E-Commerce-Marktplätze, Convenience-Stores, Automaten und Fachgeschäfte – verzeichnen eine CAGR von 5,42 % und regen Designanpassungen für Pakethaltbarkeit und Click-and-Collect-Effizienz an. Versender übernehmen Wellpappe-Crash-Lock-Kartons mit interner Polsterung, um Schadensansprüche zu reduzieren, während portionskontrollierte Verpackungen das Impulssortiment in Convenience-Stores diversifizieren. Marken erproben minimale Füllmaterialien und papierbasierte Polsterung, um Nachhaltigkeitsziele mit den Anforderungen der letzten Meile in Einklang zu bringen.

Geografische Analyse

Nordamerika behält im Jahr 2025 einen Anteil von 34,32 % am Markt für Süßwarenverpackungen, gestützt durch eine ausgereifte Geschenkkultur und die schnelle Übernahme interaktiver Verpackungen. Erhebliche Investitionsausgaben, wie Mars' 70-Millionen-USD-Innovationsstudio in Hackettstown, lenken Forschung und Entwicklung in recycelbare Mehrschichtfolien und Smart-Labels. Erweiterte Herstellerverantwortungsrahmen in US-Bundesstaaten zwingen zur frühzeitigen Übernahme von Recyclinganteilen und transparenten Gebührenstrukturen.

Europa navigiert durch die umfassendste regulatorische Überarbeitung, wobei die Verordnung über Verpackungen und Verpackungsabfälle Recyclinganteile und Recyclingfähigkeitsdefinitionen festlegt. Kapitalausgaben für Zellulosfolien, Papierverpackungen und mechanische Recyclinganlagen gestalten Lieferantenverträge um und beschleunigen gemeinsame Entwicklungsprojekte zwischen Verarbeitern und Markeninhabern. Investitionen wie Mondelez' CHF-65-Millionen-Upgrade seines Toblerone-Standorts in Bern zeigen das Engagement für lokale Produktion, die den neuen Vorschriften entspricht.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,75 %, da die Urbanisierung die Bekanntheit globaler Süßwarenmarken erhöht und E-Commerce die ländliche Nachfrage erschließt. Chinas 84,05-Milliarden-USD-Süßwarensektor setzt auf Premium-Geschenkboxen und Festivalassortiments, während Indonesiens prognostizierte Verdoppelung auf 2,01 Milliarden USD bis 2029 Mikroverpackungen zu Preisen für preisbewusste Käufer antreibt. Unterschiedliche Recyclinginfrastrukturen erzwingen adaptive Verpackungsdesigns: Japan bevorzugt Monomaterial-PP-Schalen für effizientes Sortieren, während Indien kompostierbare Verpackungen vorantreibt, um aufkommenden Kunststoffabfallvorschriften zu entsprechen.

Wettbewerbslandschaft

Der Markt für Süßwarenverpackungen weist eine moderate Fragmentierung auf, wobei globale Marktführer Amcor, Mondi und Sealed Air multinationale Präsenz und diversifizierte Substratportfolios nutzen. Diese Akteure entwickeln gemeinsam recyclingfähige Laminate wie AmPrima für Cadburys 300 Millionen Sharing-Riegel, erzielen 80 % Recyclinganteil und sichern die Akzeptanz des Einzelhandels. Mittelständische Herausforderer wie Accredo spezialisieren sich auf biobasierte Beutel, die CO₂ binden, und gewinnen umweltbewusste Aufträge.

Strategische Schritte konzentrieren sich auf vertikale Integration und Fusionen und Übernahmen: Mars' 35,9-Milliarden-USD-Übernahme von Kellanova erweitert die internen Verpackungsforschungs- und Entwicklungsressourcen. Der Verkauf von Constantia Flexibles signalisiert eine laufende Portfoliooptimierung bei Private-Equity-Inhabern, was möglicherweise Lieferantenallianzen verschiebt. Investitionen in Pilotlinien und Digitaldruck-Module ermöglichen sowohl großen als auch Nischenakteuren, schnelle Grafikwechsel zu erfüllen, die durch Social-Media-Kampagnen gefordert werden.

Aufkommende Chancen liegen in kompostierbaren Barrierebeschichtungen und Nachfüllsystemen für den Null-Abfall-Einzelhandel. Dennoch bestehen Herausforderungen: Versorgungsinstabilität bei Aluminiumfolie, Compliance-Komplexität und die Kosten des skalierten chemischen Recyclings. Akteure, die in der Lage sind, Leistung, Nachhaltigkeit und Kosten durch kontinuierliche Innovation in Einklang zu bringen, sind gut positioniert, um ihren Marktanteil zu stärken.

Führende Unternehmen der Süßwarenverpackungsbranche

Amcor Group

Huhtamaki Oyj

Constantia Flexibles Holding GmbH

Sonoco Products Company

Mondi Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Green Bay Packaging erweiterte seine US-Anlage, um die Kapazität für Süßwarenverpackungen zu stärken.

- Mai 2025: Bakers investierte 5 Millionen GBP in Galaxy Packtech Beutelherstellungsmaschinen, um Monomaterial-Beutel zu skalieren.

- Mai 2025: Mars stellte 70 Millionen USD für ein Forschungs- und Entwicklungsstudio und ein Verpackungslabor in Hackettstown, New Jersey, bereit.

- April 2025: Hershey eröffnete eine 250.000 Quadratfuß große Reese-Schokoladenverarbeitungsanlage als Teil eines 1-Milliarden-USD-Lieferkettenupgrades.

- März 2025: Die Wendel Group veräußerte Constantia Flexibles und löste damit Spekulationen über Konsolidierungswege aus.

Globaler Süßwarenverpackungsmarkt Berichtsumfang

Süßwarenverpackungen beziehen sich auf die Materialien und Prozesse, die zur Verpackung von Süßwaren wie Bonbons, Schokoladen, Gummibärchen, Keksen und anderen zuckerbasierten Leckereien verwendet werden. Das Hauptziel von Süßwarenverpackungen ist es, das Produkt zu schützen, seine Frische zu erhalten und es für Verbraucher optisch ansprechend zu gestalten. Die Forschung untersucht auch zugrunde liegende Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten während des prognostizierten Zeitraums zu unterstützen. Die Marktschätzungen und Prognosen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Süßwarenverpackungen ist segmentiert nach Verpackungstyp ((Flexible Verpackung (Verpackungsfolien, Beutel, Einlagen und Standbodenbeutel) und Starre Verpackung (Faltschachteln, Wellpappkartons, Schalen und Behälter)), nach Materialtyp (Papier, Kunststoff, Metall, Aluminium und Glas), nach Süßwarentyp ((Schokoladensüßwaren (Tafeln/Riegel/Blöcke, Sortimentsschachteln und andere Schokoladensüßwaren), Zuckersüßwaren (Gelees, Pfefferminzbonbons, Toffees, Lollipops und andere Zuckersüßwaren)) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Flexible Verpackung | Verpackungsfolien |

| Beutel | |

| Standbodenbeutel | |

| Sonstige flexible Verpackungen | |

| Starre Verpackung | Faltschachteln |

| Wellpappkartons | |

| Schalen | |

| Sonstige starre Verpackungen |

| Papier und Karton |

| Kunststoff |

| Metall |

| Glas |

| Biobasierte und kompostierbare Folien |

| Schokoladensüßwaren | Tafeln/Riegel/Blöcke |

| Sortimentsschachteln | |

| Sonstige Schokoladensüßwaren | |

| Zuckersüßwaren | Gelees und Gummibärchen |

| Pfefferminzbonbons | |

| Toffees und Karamellen | |

| Lollipops | |

| Sonstige Zuckersüßwaren |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Verpackungstyp | Flexible Verpackung | Verpackungsfolien | |

| Beutel | |||

| Standbodenbeutel | |||

| Sonstige flexible Verpackungen | |||

| Starre Verpackung | Faltschachteln | ||

| Wellpappkartons | |||

| Schalen | |||

| Sonstige starre Verpackungen | |||

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | |||

| Metall | |||

| Glas | |||

| Biobasierte und kompostierbare Folien | |||

| Nach Süßwarentyp | Schokoladensüßwaren | Tafeln/Riegel/Blöcke | |

| Sortimentsschachteln | |||

| Sonstige Schokoladensüßwaren | |||

| Zuckersüßwaren | Gelees und Gummibärchen | ||

| Pfefferminzbonbons | |||

| Toffees und Karamellen | |||

| Lollipops | |||

| Sonstige Zuckersüßwaren | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Süßwarenverpackungen?

Die Marktgröße für Süßwarenverpackungen beträgt im Jahr 2026 14,79 Milliarden USD und soll bis 2031 bei einer CAGR von 4,32 % einen Wert von 18,28 Milliarden USD erreichen.

Welcher Verpackungstyp führt den globalen Umsatz an?

Flexible Lösungen halten im Jahr 2025 einen Marktanteil von 54,12 % im Markt für Süßwarenverpackungen, angetrieben durch Standbodenbeutel und portionskontrollierte Verpackungen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Urbanisierung, wachsende Mittelschichten und starke E-Commerce-Durchdringung treiben den Markt für Süßwarenverpackungen im asiatisch-pazifischen Raum bis 2031 auf eine CAGR von 7,75 %.

Wie wirken sich EU-Vorschriften auf die Materialauswahl aus?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt höhere Recyclinganteile und vollständige Recyclingfähigkeit vor und beschleunigt die Übernahme von biobasierten Folien, Papierverpackungen und Monomaterial-Kunststoffen.

Welche Rolle spielt der Digitaldruck bei saisonalen Süßwaren?

Digitaldruck senkt Plattenkosten und ermöglicht wirtschaftliche Kleinauflagen für Feiertagssortiments sowie schnelle Reaktionen auf Social-Media-Trends.

Wie volatil sind die Rohstoffkosten für Süßwarenverpackungen?

Zölle, Harzschwankungen und Kakaoengpässe haben die Kosten für Aluminiumfolie und Kunststoff um zweistellige Prozentsätze erhöht und zwingen zu Verpackungsredesigns und alternativen Substraten.

Seite zuletzt aktualisiert am: