Marktgröße und Marktanteil für Sekundärverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 282.16 Milliarden US-Dollar |

| Marktgröße (2031) | 361.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

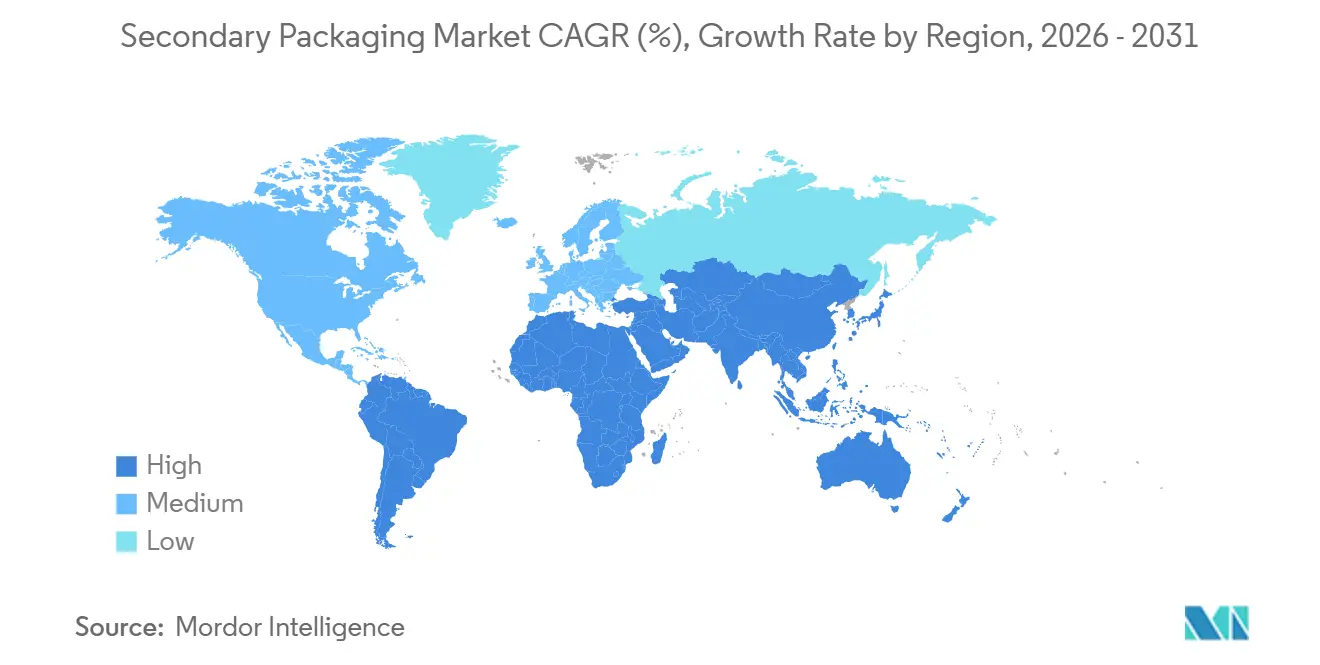

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

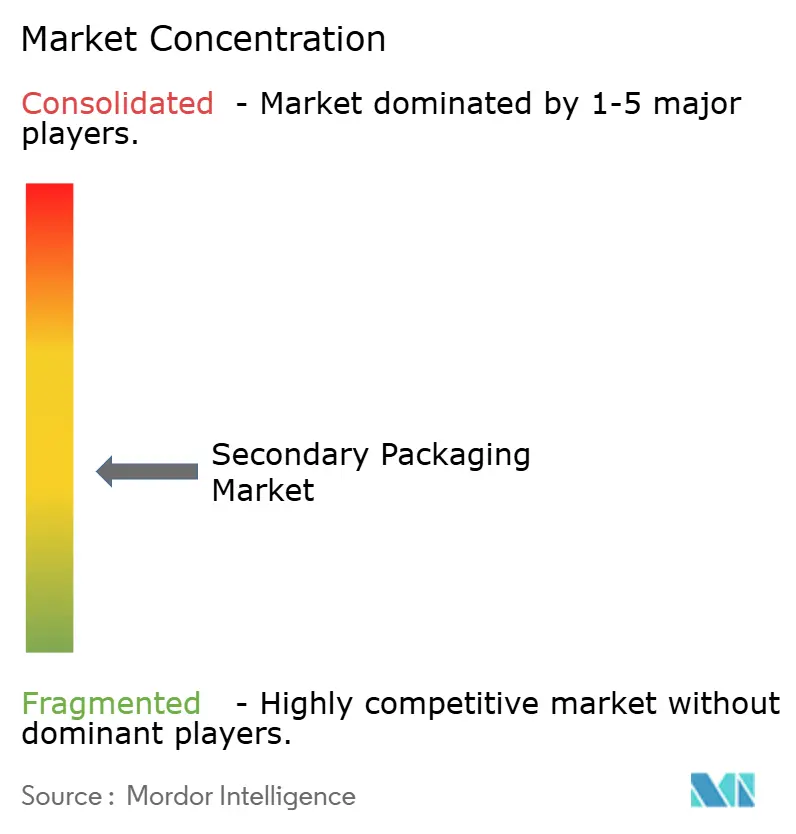

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sekundärverpackungen von Mordor Intelligence

Die Marktgröße für Sekundärverpackungen wurde im Jahr 2025 auf 268,52 Milliarden USD geschätzt und soll von 282,16 Milliarden USD im Jahr 2026 auf 361,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026–2031). Robuste E-Commerce-Auftragsabwicklung, regulatorischer Druck für wiederverwendbare Transportformate und Kapitalverlagerung hin zu vollautomatischen Verpackungslinien gestalten die Nachfragemuster neu. Wellpappenverarbeiter reduzieren Flutenhöhen, um den Fasereinsatz zu senken und gleichzeitig die Stauchfestigkeit zu erhalten – eine Entwicklung, die Frachtkosten senkt und mit den Regeln zur dimensionalen Gewichtsberechnung auf der letzten Meile übereinstimmt. Markeninhaber spezifizieren regalfertige Kartons, die gleichzeitig als Point-of-Sale-Displays dienen, wodurch der Arbeitsaufwand im Geschäft reduziert und die Merchandising-Konsistenz verbessert wird. Gleichzeitig beschleunigen die Null-Abfall-Vorgaben des Einzelhandels den Schwenk hin zu Mehrwegversandverpackungen, Hartkunststoffkisten und wasserbasierenden Barrierebeschichtungen, die die Recyclingfähigkeit gewährleisten, ohne den Feuchtigkeits- und Sauerstoffschutz zu beeinträchtigen. Investitionen in Robotik, maschinelles Sehen und vorausschauende Wartung verkürzen die Amortisationszeiträume und ermöglichen es selbst mittelgroßen Verarbeitern, Automatisierungsumrüstungen zu rechtfertigen und die Zykluszeitziele von Mikro-Fulfillment-Centern zu erfüllen.

Wichtigste Erkenntnisse des Berichts

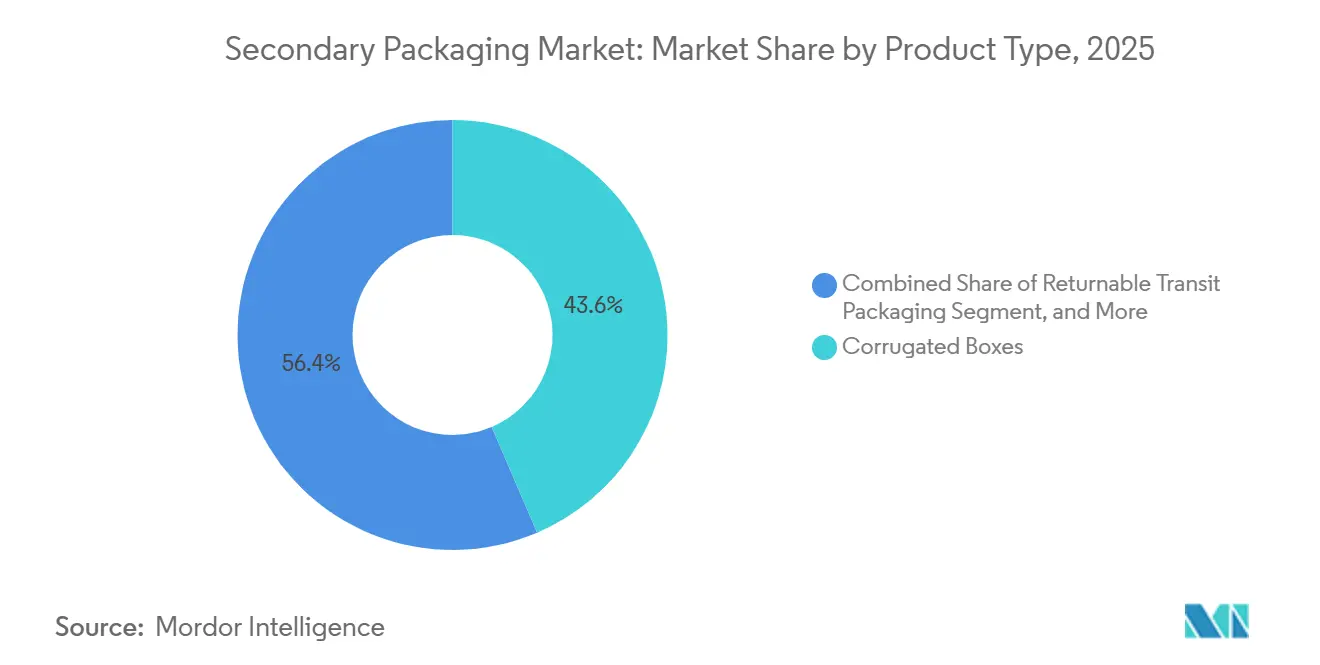

- Nach Produkttyp führten Wellpappkartons mit einem Marktanteil von 43,56 % am Markt für Sekundärverpackungen im Jahr 2025, während Mehrwegversandverpackungen bis 2031 mit einer CAGR von 6,07 % wachsen.

- Nach Material entfielen 54,89 % der Marktgröße für Sekundärverpackungen im Jahr 2025 auf Papier und Karton, während Hybrid- und Mehrkomponentenlösungen im gleichen Zeitraum mit einer CAGR von 6,12 % wachsen.

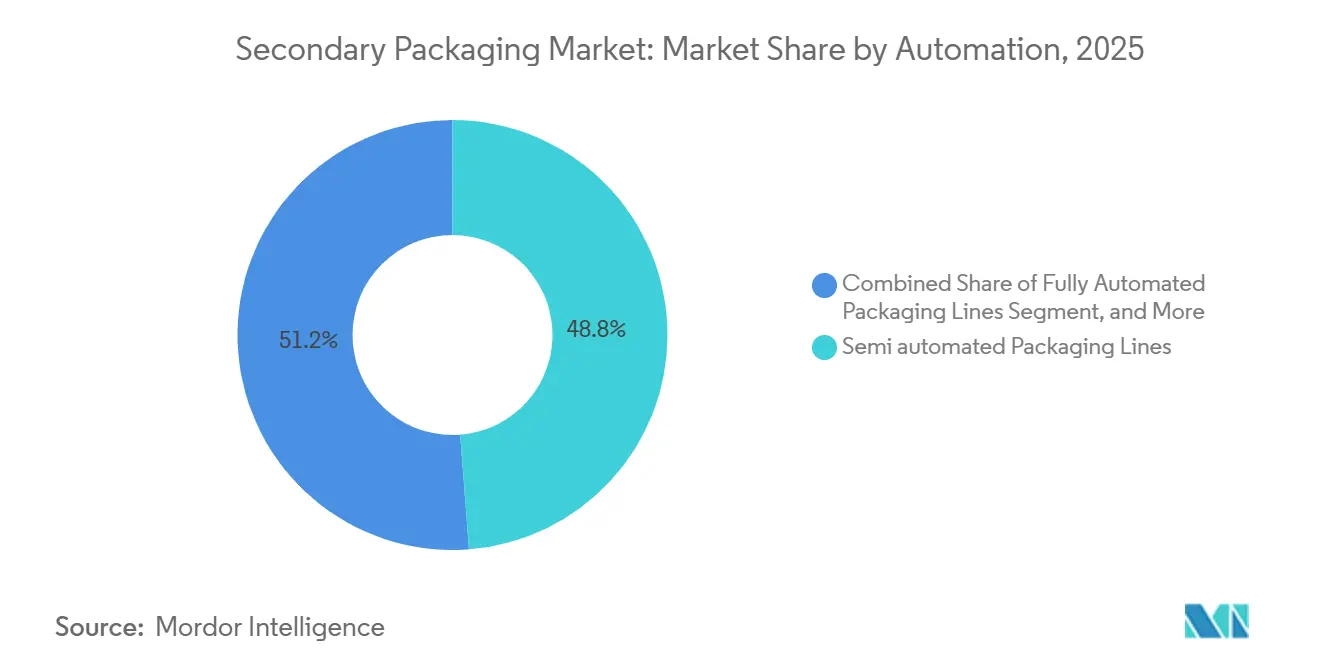

- Nach Automatisierungsgrad entfielen 48,77 % des Umsatzanteils im Jahr 2025 auf halbautomatische Linien; vollautomatische Linien verzeichneten mit einer CAGR von 5,67 % bis 2031 das stärkste Wachstum.

- Nach Endverbraucherbranche verzeichnete E-Commerce und Logistik mit 6,44 % bis 2031 die höchste prognostizierte CAGR und übertraf damit den Lebensmittelsektor, der im Jahr 2025 mit 29,83 % der größte Verbraucher blieb.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 36,71 % und soll mit einer CAGR von 6,09 % wachsen, womit er Nordamerika und Europa im Zeitraum 2026–2031 übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sekundärverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom als Treiber der Wellpappnachfrage | +1.2% | Global, konzentriert auf städtische Korridore in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf automatisierungsgerechte Verpackungsformate | +0.9% | Nordamerika und Europa, mit Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Druck der Markeninhaber auf regalfertige Lösungen | +0.6% | Einzelhandelsketten in Nordamerika und Europa, aufkommend im modernen Handel des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Null-Abfall-Vorgaben des Einzelhandels | +0.8% | Europa unter der Verpackungsverordnung (PPWR), staatliche EPR-Regelungen in Nordamerika, freiwillige Verpflichtungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mikro-Fulfillment-Center als Treiber für versandfertige Verpackungen | +0.5% | Städtische Zentren in Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Online-Qualitätsprüfung | +0.4% | Global, mit früher Einführung in automatisierten Anlagen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom als Treiber der Wellpappnachfrage

Steigende Paketvolumina treiben den Grundbedarf an Wellpappkartons weiter in die Höhe. Die europäische Verpackungs- und Verpackungsabfallverordnung schreibt bis 2030 Wiederverwendungsquoten von 40 % sowie strenge Grenzwerte für Leerraum vor und zwingt Versender dazu, Kartons bedarfsgerecht zu dimensionieren und wiederverwendbare Formate einzuführen.[1]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung," europa.eu Das globale Netzwerk von Amazon, das frustrationsfreie Verpackungen bevorzugt, hat die Nachfrage nach On-Demand-Stanzschneidesystemen gesteigert, die in Sekundenschnelle zwischen Artikelnummern wechseln und es Verarbeitern ermöglichen, materialminimierte Kartons zu liefern, die dennoch die Berstfestigkeitskriterien erfüllen. Die Volumengewichtsgebühren der Kurierdienste auf der letzten Meile begünstigen leichtere und kleinere Pakete und fördern die Einführung von Kartonierungssoftware, die den Kartonverbrauch typischerweise um 12–18 % reduziert. In Verbindung mit Kapazitätserweiterungen bei Wellpappenrohpapier in China von über 6 Millionen Tonnen hält diese Nachfrage die Auslastung der Papierwerke trotz regionaler Konjunkturabschwächungen auf hohem Niveau.

Umstieg auf automatisierungsgerechte Verpackungsformate

Kollaborative Roboter und autonome mobile Roboter sind mittlerweile Standard auf neuen Sekundärverpackungslinien, wobei die Amortisation für Hochdurchsatzstandorte häufig innerhalb von 18 Monaten erreicht wird. Verarbeiter standardisieren Kartonabmessungen, damit Robotergreifer mit voller Geschwindigkeit arbeiten können, und tauschen artikelspezifische Anpassungen gegen die Wiederholbarkeit, die die Automatisierung erfordert. Mikro-Fulfillment-Center wie die Anlagen von Ocado verarbeiten bis zu 50.000 Bestellungen pro Woche auf engem städtischen Raum und erfordern Kartons, die ohne menschliche Berührung aufgerichtet, befüllt, versiegelt und palettiert werden können.[2]Ocado Group, "Automatisierte Fulfillment-Technologie," ocadogroup.com Anlagenhersteller, die Vorteile bei den Gesamtbetriebskosten nachweisen – weniger Ausschuss, weniger Verletzungen und weniger Ausfallzeiten – werden bevorzugt, da Markeninhaber auf Amortisationszeiträume von zwei Jahren bestehen.

Druck der Markeninhaber auf regalfertige Lösungen

Einzelhandelsketten verlagern den Nachfüllaufwand in die Lieferkette, indem sie perforierte Aufreißstreifen, vorgestanzte Paneele und wirkungsstarke Grafiken vorschreiben, die Versandkartons in versandfertige Displays verwandeln. Die ISO-21067-Normen leiten nun die strukturelle Leistung und visuelle Präsentation und bieten multinationalen Marken eine Möglichkeit, Verpackungsdesigns über Regionen hinweg zu harmonisieren. Verarbeiter, die in der schnellen strukturellen Prototypenentwicklung versiert sind, erzielen Preisaufschläge, da regalfertige Formate dem Palettendruck standhalten müssen und sich gleichzeitig sauber im Gang öffnen lassen. Frühe Anwender berichten von einer Reduzierung der Nachfüllzeit im Geschäft um 30–40 %, was zu niedrigeren Betriebskosten für den Einzelhandel und zu Folgeaufträgen für qualifizierte Verpackungslieferanten führt.

Null-Abfall-Vorgaben des Einzelhandels

Gesetze zur erweiterten Herstellerverantwortung in Kalifornien, Oregon, Maine und Colorado übertragen die Entsorgungskosten auf die Markeninhaber und motivieren zu Designs, die das Gewicht reduzieren und die Recyclingfähigkeit verbessern. Die europäische Verpackungsverordnung (PPWR) vergibt Recyclingfähigkeitsnoten, die den Marktzugang einschränken können, und beschleunigt die Abkehr von laminierten Papier-Kunststoff-Folie-Verbundwerkstoffen. Verarbeiter reagieren mit wasserbasierenden Barrierebeschichtungen wie Michelmans TopScreen, die fett- und feuchtigkeitsbeständigen Karton ohne Polyethylenschichten ermöglichen. Anbieter von Mehrwegbehältern wie IFCO, die weltweit 380 Millionen Kisten betreiben, erzielen im Vergleich zu Einwegwellpappe eine Reduzierung des CO₂-Fußabdrucks von bis zu 60 % und positionieren Mehrwegverpackungen als Weg zur Einhaltung von Vorschriften.[3]IFCO Systems, "Betrieb wiederverwendbarer Kunststoffbehälter," ifco.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschusskapazität bei Karton in Europa | -0.7% | Europa mit Ausstrahlungseffekten auf Nordamerika und asiatisch-pazifische Exportrouten | Kurzfristig (≤ 2 Jahre) |

| Steigende Kostenschwankungen bei Recyclingfasern | -0.5% | Global, besonders ausgeprägt in Nordamerika und Europa, wo die Sammelquoten gesunken sind | Mittelfristig (2–4 Jahre) |

| Anhaltende Unsicherheit bei der Kunststoffsteuer | -0.3% | Europäische Eigenmittelabgabe, britisches Verpackungsrücknahmezeugnis (PRN), aufkommende Abgaben im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Investitionshürde für Robotik-Umrüstungen | -0.4% | Altanlagen in Nordamerika und Europa mit Platz- und Versorgungsengpässen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschusskapazität bei Karton in Europa

CEPi verzeichnete im Jahr 2025 einen Rückgang der europäischen Papier- und Kartonproduktion um 1,5 %, wobei das Tonnagevolumen bei Faltschachteln um 5,6 % sank, da die Lagerbereinigung nach der Pandemie anhielt. Eine Auslastung von rund 75 % hält den Preisdruck auf die Werke aufrecht, von denen viele mit hohen Energie- und CO₂-Compliance-Kosten kämpfen. Asiatische Hersteller haben zwischen 2020 und 2025 16 Millionen Tonnen Wellpappenrohpapierkapazität hinzugefügt, Überschüsse in europäische Häfen umgeleitet und die inländische Preisgestaltung unterboten. Deutsche und tschechische Werke haben selektive Stillstandsschichten angekündigt, doch das Überangebot bleibt bestehen, bis dauerhafte Schließungen oder Sortenwechsel das Ungleichgewicht beheben.

Steigende Kostenschwankungen bei Recyclingfasern

Die Preise für gebrauchte Wellpappkartons schwankten Anfang 2025 zwischen 75 und 95 USD pro Tonne im Inland und zwischen 136 und 139 USD pro Tonne auf Exportrouten, bedingt durch Frachtunterbrechungen im Roten Meer und ein knappes Ballenangebot. Die kommunale Haushaltssammlung von Wellpappkartons in den Vereinigten Staaten sank im Jahr 2025 auf 20 % gegenüber 32 % im Jahr 2023, da budgetbedingte Servicekürzungen und Verunreinigungen zunahmen. Gleichzeitig haben Werksschließungen von Pixelle, International Paper und Georgia-Pacific die Nachfrage reduziert und den Markt zeitweise mit günstigem Fasermaterial überschwemmt, was jedoch eine engere Versorgung vorwegnimmt, wenn neue Recyclingquoten-Vorgaben nach 2027 in Kraft treten. Diese Volatilität erschwert die Preisgestaltung und das Margenmanagement der Verarbeiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wiederverwendbare Formate gewinnen an Bedeutung

Wellpappkartons erzielten im Jahr 2025 43,56 % des Umsatzes im Markt für Sekundärverpackungen, gestützt durch E-Commerce und die Lebensmittelserviceverteilung. Automobil-, Lebensmitteleinzelhandels- und Pharma-Lieferketten setzen zunehmend auf Mehrwegversandverpackungen, was eine jährliche Wachstumsrate (CAGR) von 6,07 % antreibt. Diese Branchen nutzen die Vorteile von Pooling-Kreisläufen und erzielen damit Kosteneinsparungen von 10 % bis 30 % bei gleichzeitiger Reduzierung ihres CO₂-Fußabdrucks.

Technologische Upgrades fördern die Einführung. Wellpappkartons werden nun mit vorgestanzten Paneelen und RFID-fähigen Etiketten geliefert, die Roboter-Kartonaufrichter auf Zykluszeiten unter 10 Sekunden bringen und Mikro-Fulfillment-Hubs dabei helfen, 15-Minuten-Versandziele zu erreichen. Betreiber von Mehrwegkisten integrieren Tracking-Chips, senken die Verlustquoten auf unter 1 % und erhöhen die Umlaufgeschwindigkeit, während der für den laufenden Betrieb erforderliche Behälterbestand sinkt. Faltschachteln behalten ein Nischenwachstum in der Pharma- und Kosmetikbranche, wo Manipulationssicherheit und hochwertige Grafiken wichtig sind, während Folien und Schrumpfhüllen dort bestehen bleiben, wo Transparenz und Barcode-Lesbarkeit wesentlich sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Fasersubstrate mit funktionalen Barrieren

Papier und Karton erzielten im Jahr 2025 54,89 % des Umsatzes, doch Hybridstrukturen wachsen mit 6,12 %, da Verarbeiter biobasierte Beschichtungen und Polymerlaminierungen einsetzen, die die Recyclingfähigkeit erhalten. Michelmans TopScreen und Stora Ensos FibreForm-Beschichtungen bieten eine fortschrittliche Lösung, indem sie es Kartonschalen ermöglichen, fettige oder feuchte Lebensmittel effektiv zu handhaben, ohne Polyethylenextrusion zu benötigen. Diese Innovation positioniert Faserformate für die Erreichung der PPWR-Klasse-A-Recyclingfähigkeit, was mit Nachhaltigkeitszielen übereinstimmt und ihre Anwendbarkeit in umweltbewussten Verpackungslösungen verbessert.

Kunststoffe bleiben für Mehrwegkisten und Palettenfolien unverzichtbar, doch die Nachfrage nach Einwegkunststofffolien stagniert angesichts kritischer Verbraucher und bevorstehender Abgaben. Metalle halten einen stabilen Anteil bei Aerosol- und Getränkeverpackungen, während Glas in Premiumsegmenten inkrementelle Zuwächse verzeichnet, jedoch im Direktversand an Verbraucher ein Bruchrisiko aufweist. Hybridlaminierungen aus Papier-Folie-Polymer bieten hervorragende Barriereeigenschaften, sehen sich nun aber mit Recyclingfähigkeitshürden der Klasse C konfrontiert, was die Forschung nach Monomaterial-Alternativen mit wasserlöslichen oder mechanisch trennbaren Schichten vorantreibt.

Nach Automatisierungskompatibilität: Robotik verändert die Linienökonomie

Halbautomatische Linien machen aufgrund einer etablierten Basis von Kartonaufrichtern und Palettierern, die manuelle Umrüstungen erfordern, noch immer 48,77 % des Umsatzes aus. Mikro-Fulfillment-Center stoßen bei der Erreichung von Betriebszyklen unter 15 Minuten mit hybriden Arbeitsmodellen auf erhebliche Herausforderungen. Infolgedessen setzen diese Center zunehmend auf vollautomatische Konfigurationen, die eine jährliche Wachstumsrate von 5,67 % bei der Implementierung verzeichnen.

Markeninhaber fordern zunehmend Amortisationszeiten von zwei Jahren und zwingen Anlagenhersteller dazu, Arbeitseinsparungen, Ausschussreduzierung und Verfügbarkeitsverbesserungen in konkreten Zahlen auszudrücken. Kollaborative Roboter überbrücken die Lücke für mittelgroße Standorte und übernehmen repetitive Aufgaben wie das Befüllen von Kartons oder das Aufbringen von Etiketten, ohne umfangreiche Umbaumaßnahmen zu erfordern. Maschinelles Sehen von Cognex und Keyence erkennt Druckfehler oder Siegellücken bei 200 Kartons pro Minute und reduziert Nacharbeit und Händlerbelastungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce überholt traditionelle Kanäle

Lebensmittel behielten im Jahr 2025 einen Nachfrageanteil von 29,83 %, angetrieben durch gekühlte Proteine und haltbare Grundnahrungsmittel, die in belüfteten Wellpappkartons versandt werden. Da das Paketaufkommen dauerhaft über dem Vor-Pandemie-Niveau bleibt und Volumengewichtsvorschriften zunehmend den Einsatz optimierter Sekundärverpackungen begünstigen, weist der E-Commerce- und Logistiksektor mit 6,44 % die höchste jährliche Wachstumsrate (CAGR) auf.

Käufer aus dem Gesundheits- und Pharmasektor spezifizieren Faltschachteln mit serialisierten Barcodes und Temperaturindikatoren, um die Anforderungen der DSCSA und der EU-Richtlinie über gefälschte Arzneimittel zu erfüllen. Getränkemarken wechseln von schrumpffolienumhüllten Trays zu regalfertigen Kartons, wodurch der Nachfüllaufwand entfällt und die Sichtbarkeit im vorderen Ladenbereich verbessert wird. Lieferanten von Unterhaltungselektronik entwickeln Polstereinsätze, die gleichzeitig als Unboxing-Erlebnis dienen und die im Online-Handel üblichen Retourenquoten von 15–20 % mindern. Industriegüter bevorzugen weiterhin wiederverwendbare Kunststoffbehälter und Stahlregale, obwohl die Kapitalintensität die Einführung von Pooling-Systemen auf vorhersehbare, hochvolumige Warenströme beschränkt.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 36,71 % zum globalen Umsatz bei und soll bis 2031 mit einer CAGR von 6,09 % wachsen, angetrieben durch Chinas Wellpappenrohpapier-Ausbau von 6 Millionen Tonnen und Indiens Wellpappsektor, der jährlich um 8–10 % wächst. E-Commerce-Schwergewichte wie Alibaba, JD.com und Flipkart fördern die Nachfrage nach leichter Wellpappe, die für die Paketsortierung ausgelegt ist. Der Ausbau der Kühlkette in Indonesien, Vietnam und Thailand fördert isolierte Sekundärformate, die Proteine und Impfstoffe bei der Lieferung auf der letzten Meile schützen. Japans alternde Bevölkerung verlagert die Verpackung hin zu kleineren, manipulationssicheren Pharmakartons, während Südkoreas Elektronikclusters antistatische Einsätze und Mehrwegbehältersysteme benötigen, um Halbleiter zwischen Fertigungs- und Montagelinien zu transportieren. Die regulatorische Harmonisierung hinkt hinterher; die provinzielle Durchsetzung von Recyclingquoten-Vorschriften in China erschwert die Lieferkettenplanung, signalisiert jedoch langfristiges Potenzial für die Faserrecycling-Infrastruktur.

Nordamerika beherrscht rund ein Viertel des Marktes für Sekundärverpackungen, doch das Wachstum verlangsamt sich, da die Reife des E-Commerce die Volumenzuwächse bremst. Staatliche Gesetze zur erweiterten Herstellerverantwortung erheben nun Verpackungsabfallgebühren, die mit der Stückzahl und der Nicht-Recyclingfähigkeit steigen, und lenken Verarbeiter hin zu Monomaterial-Designs und schaffen Anreize für Mehrwegverpackungen. Amazon und Walmart bauen weiterhin automatisierte Fulfillment-Hubs aus und halten Investitionen in roboterfreundliche Versandkartons aufrecht, die ohne manuelle Eingriffe aufgebaut, befüllt und versiegelt werden. Mexikos exportorientierte Fertigung treibt die Einführung von Mehrwegversandverpackungen entlang der Automobil- und Haushaltsgerätekorridore in die Vereinigten Staaten voran, was die Wellpappnachfrage dämpft, aber den Serviceerlös für Pooling-Anbieter steigert.

Europa hält einen ähnlichen Umsatzanteil, doch Überschusskapazitäten bei Karton und strenge PPWR-Vorgaben führen zu unterschiedlichen Trends auf Länderebene. Deutschland und die nordischen Länder beschleunigen die Einführung von Mehrwegkunststoffkisten für die Lebensmittellogistik, während Südeuropa in Digitaldruck investiert, um Verarbeitern die Lieferung saisonaler Kleinstauflagen an mediterrane Produzenten-Exporteure zu ermöglichen. Das sich weiterentwickelnde britische Verpackungsrücknahmezeugnis-System (Packaging Recovery Note) verursacht zusätzlichen Verwaltungsaufwand, da die Massenbilanzierung zur Pflicht wird. Osteuropäische Werke nutzen niedrigere Energiekosten, um Deckenpapier für westliche Verarbeiter herzustellen, was die regionalen Kostendifferenzen verringert.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen weniger als 15 % des Marktes für Sekundärverpackungen, verzeichnen jedoch ein solides mittleres einstelliges Wachstum. Brasilien profitiert von Agrarexporten, die belüftete Wellpappe und wiederverwendbare Kunststoff-Großbehälter verwenden. Nigeria, Kenia und Südafrika bauen ihre Kühlkettenkapazitäten aus und fördern isolierte Sekundärformate und serialisierte Etiketten. Die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in Logistikparks, die Waren nach Ostafrika und Südasien umschlagen, und benötigen robuste Verpackungen, die mit mehreren Umschlagpunkten kompatibel sind. Währungsvolatilität und Importzölle bleiben strukturelle Hindernisse, doch ausländische Direktinvestitionen in E-Commerce und Lebensmitteleinzelhandel heben die Qualitätsstandards bei Verpackungen an.

Wettbewerbslandschaft

Die Branchenstruktur hat sich nach den zwei Mega-Fusionen des Jahres 2024 deutlich verdichtet. Smurfit WestRock entstand durch eine Fusion im Wert von 11,2 Milliarden USD und liefert die Größenordnung, um Frischfaserwerke, Recycling-Deckenpapieranlagen und mehr als 350 Wellpappwerke zu integrieren. Der Kauf von DS Smith durch International Paper für 7,2 Milliarden USD schuf eine vergleichbare Kraft in Nordamerika und Europa und fügte Kompetenz in regalfertigen Verpackungen sowie Recycling-Wellpappenrohpapierkapazität hinzu. Graphic Packaging übernahm Americraft Carton für 130 Millionen USD und stärkte damit seine Reichweite bei Faltschachteln im US-amerikanischen Lebensmittelservicebereich. Amcors Übernahme von Berry Global für 6,5 Milliarden USD erweiterte sein Flexverpackungsportfolio und eröffnete Cross-Selling-Möglichkeiten zwischen Folien, Hartbehältern und Kartonspezialitäten.

Marktführer setzen nun maschinelles Sehen und Predictive-Maintenance-Analysen ein, um aus Altanlagen inkrementelle Verfügbarkeitsgewinne zu erzielen – eine Fähigkeit, mit der kleinere unabhängige Unternehmen nur schwer mithalten können. Integrierte Konzerne sichern sich Recyclingfasern zu günstigen Preisen und schützen so ihre Margen, wenn die Altpapiermärkte anziehen. Mittelgroße Verarbeiter reagieren, indem sie sich auf regalfertige, digital bedruckte und schnell umsetzbare Kleinstauflagen spezialisieren, die Agilität statt schiere Größe erfordern.

Chancen in weißen Flecken bleiben attraktiv bei temperaturkontrollierten Pharmaprodukten, wo Mehrwegkisten mit Datenloggern nur 20 % der adressierbaren Transportwege abdecken. Softwaregesteuerte On-Demand-Kartonplattformen von Packsize und Ranpak ermöglichen es Fulfillment-Centern, den Wellpappabfall um 20–30 % zu reduzieren, indem sie individuelle Kartons am Packplatz produzieren, was integrierte Hersteller herausfordert, die auf Chargenproduktion optimiert sind. Mit der Verbreitung von Robotik werden Verarbeiter, die in der automatisierungsfreundlichen Kartonentwicklung versiert sind, selbst in Standardsortimenten Marktanteile gewinnen, da Ausfallzeitstrafen in rund um die Uhr betriebenen E-Commerce-Hubs bescheidene Kartonpreisunterschiede bei weitem überwiegen.

Marktführer im Bereich Sekundärverpackungen

Smurfit Westrock PLC

Packaging Corporation of America

Stora Enso Oyj

International Paper Company

Graphic Packaging Holding Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mondi nahm das Upgrade im Wert von 350 Millionen EUR (374 Millionen USD) in seinem Werk Štětí in Betrieb und fügte 100.000 Tonnen Recycling-Wellpappenrohpapierkapazität sowie eine fortschrittliche Abwasserbehandlung hinzu.

- Dezember 2025: Smurfit Kappa schloss eine Erweiterung im Wert von 140 Millionen USD in Zaragoza, Spanien, ab und installierte eine Hochgeschwindigkeitswellpappenanlage sowie eine Digitaldrucklinie für Direktverbrauchermarken in Südeuropa.

- August 2025: International Paper trieb die Modernisierung des Riverdale-Werks im Wert von 200 Millionen USD voran und erzielte eine Reduzierung des Erdgasverbrauchs um 20 % sowie eine höhere Recyclingfaserausbeute an der erneuerten Aufbereitungslinie.

- Juli 2025: WestRock schloss die Kraftliner-Erweiterung um 200.000 Tonnen in Três Barras, Brasilien, ab, die auf Agrarexporteure und das wachsende E-Commerce-Fulfillment ausgerichtet ist.

Berichtsumfang des globalen Marktes für Sekundärverpackungen

Der Bericht über den Markt für Sekundärverpackungen ist segmentiert nach Produkttyp (Faltschachteln, Wellpappkartons, Kunststoffkisten und -behälter, Folien und Schrumpfhüllen, Mehrwegversandverpackungen), Material (Papier und Karton, Kunststoffe, Metalle, Glas, Hybrid- und Mehrkomponentenmaterialien), Automatisierungskompatibilität (manuelle Handhabung, halbautomatische Verpackungslinien, vollautomatische Verpackungslinien), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Unterhaltungselektronik, Körper- und Haushaltspflege, Industriegüter, E-Commerce und Logistik) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Faltschachteln |

| Wellpappkartons |

| Kunststoffkisten und -behälter |

| Folien und Schrumpfhüllen |

| Mehrwegversandverpackungen |

| Papier und Karton |

| Kunststoffe |

| Metalle |

| Glas |

| Hybrid- und Mehrkomponentenmaterialien |

| Manuelle Handhabung |

| Halbautomatische Verpackungslinien |

| Vollautomatische Verpackungslinien |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Unterhaltungselektronik |

| Körper- und Haushaltspflege |

| Industriegüter |

| E-Commerce und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Faltschachteln | ||

| Wellpappkartons | |||

| Kunststoffkisten und -behälter | |||

| Folien und Schrumpfhüllen | |||

| Mehrwegversandverpackungen | |||

| Nach Material | Papier und Karton | ||

| Kunststoffe | |||

| Metalle | |||

| Glas | |||

| Hybrid- und Mehrkomponentenmaterialien | |||

| Nach Automatisierungskompatibilität | Manuelle Handhabung | ||

| Halbautomatische Verpackungslinien | |||

| Vollautomatische Verpackungslinien | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Unterhaltungselektronik | |||

| Körper- und Haushaltspflege | |||

| Industriegüter | |||

| E-Commerce und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sekundärverpackungen im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 361,49 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 5,08 % wächst.

Welche Endverbraucherbranche wächst im Bereich Sekundärverpackungen am schnellsten?

E-Commerce und Logistik verzeichnen mit 6,44 % die höchste CAGR, da das Paketaufkommen dauerhaft über dem Vor-Pandemie-Niveau bleibt.

Welche Bedeutung hat der asiatisch-pazifische Raum für die globale Nachfrage nach Sekundärverpackungen?

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 36,71 % und ist auf dem Weg zu einer CAGR von 6,09 % bis 2031.

Welchen Anteil am Produkttyp-Umsatz hatten Wellpappkartons im Jahr 2025?

Wellpappkartons führten im Jahr 2025 mit einem Marktanteil von 43,56 % im Markt für Sekundärverpackungen.

Welches Verpackungsmaterial dominiert derzeit den Markt?

Papier und Karton erzielten im Jahr 2025 54,89 % der Marktgröße für Sekundärverpackungen.

Was ist das wesentliche Hemmnis für das Wachstum in Europa?

Überschusskapazitäten bei Karton halten die Auslastung bei 75 % und üben Preisdruck aus, der Reinvestitionen verzögert.

Seite zuletzt aktualisiert am: