Marktgröße und Marktanteil der Anti-Fälschungs-Verpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

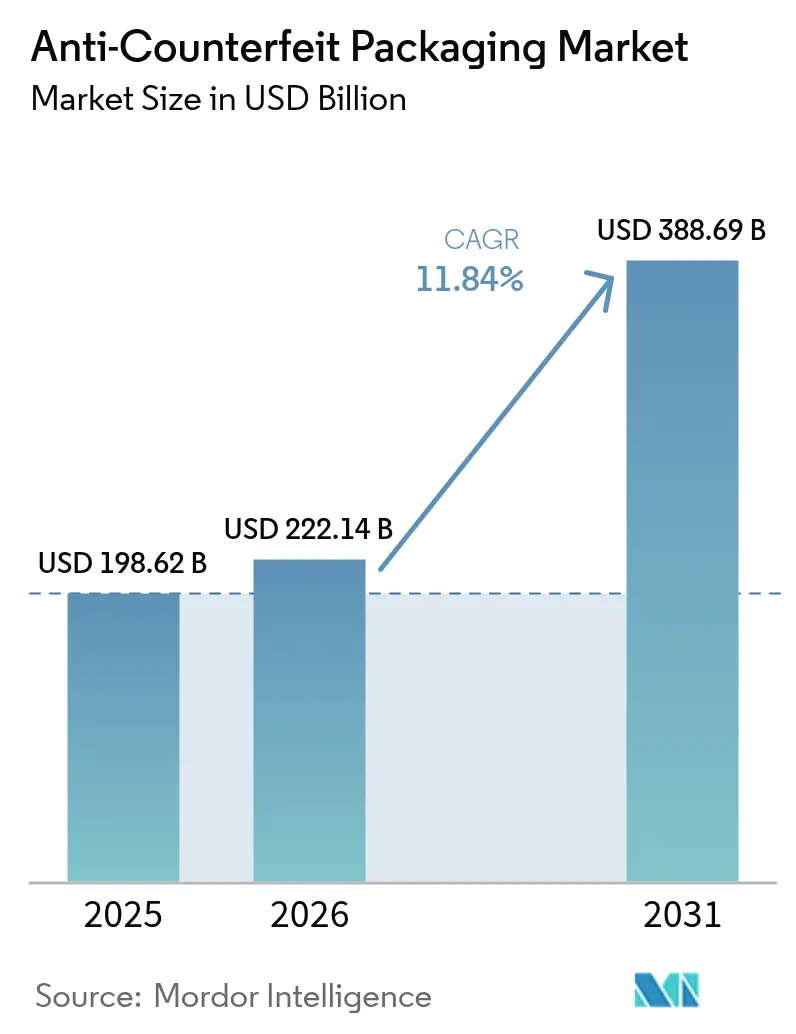

| Marktgröße (2026) | 222.14 Milliarden US-Dollar |

| Marktgröße (2031) | 388.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.84% CAGR |

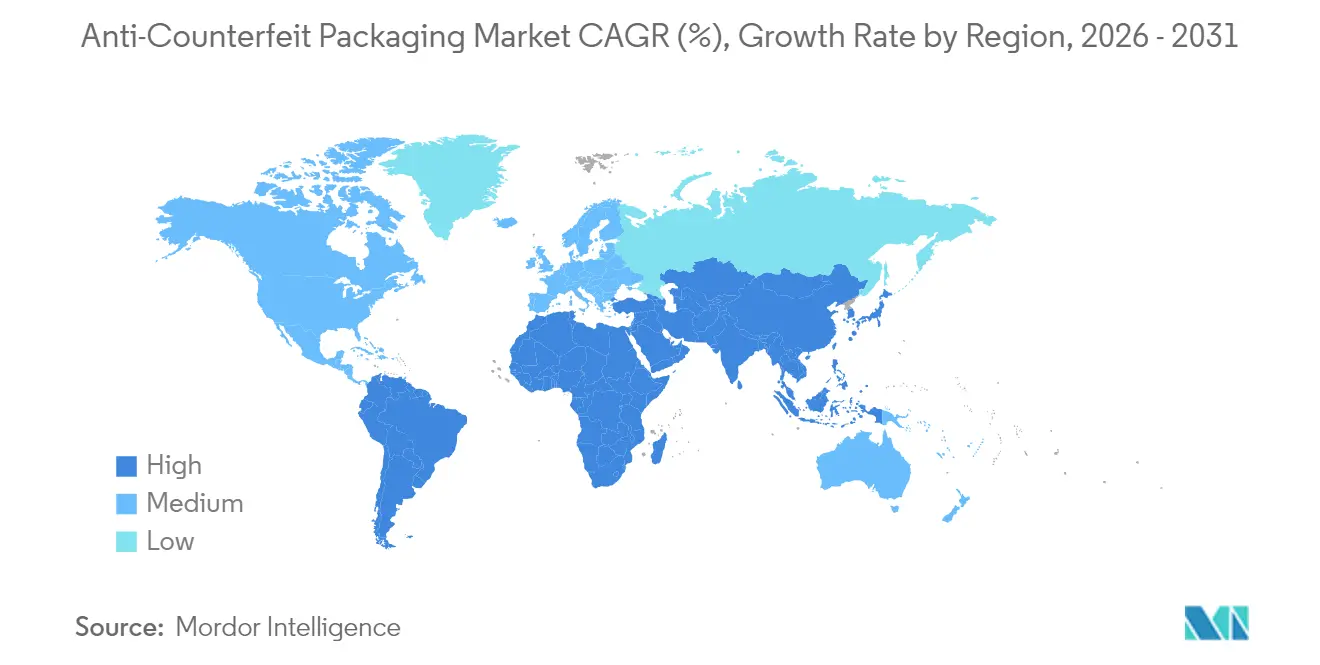

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Anti-Fälschungs-Verpackung von Mordor Intelligence

Die Marktgröße der Anti-Fälschungs-Verpackung wird im Jahr 2026 auf USD 222,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 198,62 Milliarden, mit Projektionen für 2031 von USD 388,69 Milliarden, was einem Wachstum von 11,84 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Raffinesse von Fälschungen, die Verbreitung von generativer KI-gestützter Drucktechnologie und eine Welle strengerer globaler Rückverfolgbarkeitsgesetze vergrößern weiterhin die adressierbare Marktchance für Sicherheitstechnologien. Fristen für die pharmazeutische Serialisierung in den Vereinigten Staaten und der Europäischen Union bilden eine beträchtliche Basis wiederkehrender Nachfrage, während neue Vorschriften für Lebensmittel, Elektronik und Luxusgüter neue Wachstumspfade eröffnen. Markeninhaber suchen zunehmend über sichtbare Hologramme hinaus nach mehrschichtigen Lösungen, die verdeckte Nano-Pigmenttinten, mobil lesbare digitale Wasserzeichen und Blockchain-Herkunftsnachweise kombinieren, um sicherzustellen, dass Verpackungen sich selbst während der E-Commerce-Auftragsabwicklung und der Rückwärtslogistik schützen. Große Konverter sehen sich mit Materialkosteninflation konfrontiert, investieren jedoch weiterhin in eingebettetes RFID und unsichtbare Wasserzeichen, da Betriebsdaten zeigen, dass Fälschungseingriffe den Markenwert schneller erodieren, als die Verpackungsausgaben steigen. Risikokapitalinvestitionen bleiben gesund, da Belege zeigen, dass vernetzte Verpackungen die Verbraucherbindungszeit verdoppeln können, wodurch Sicherheitsausgaben zu einem Marketingvorteil werden.

Wichtigste Erkenntnisse des Berichts

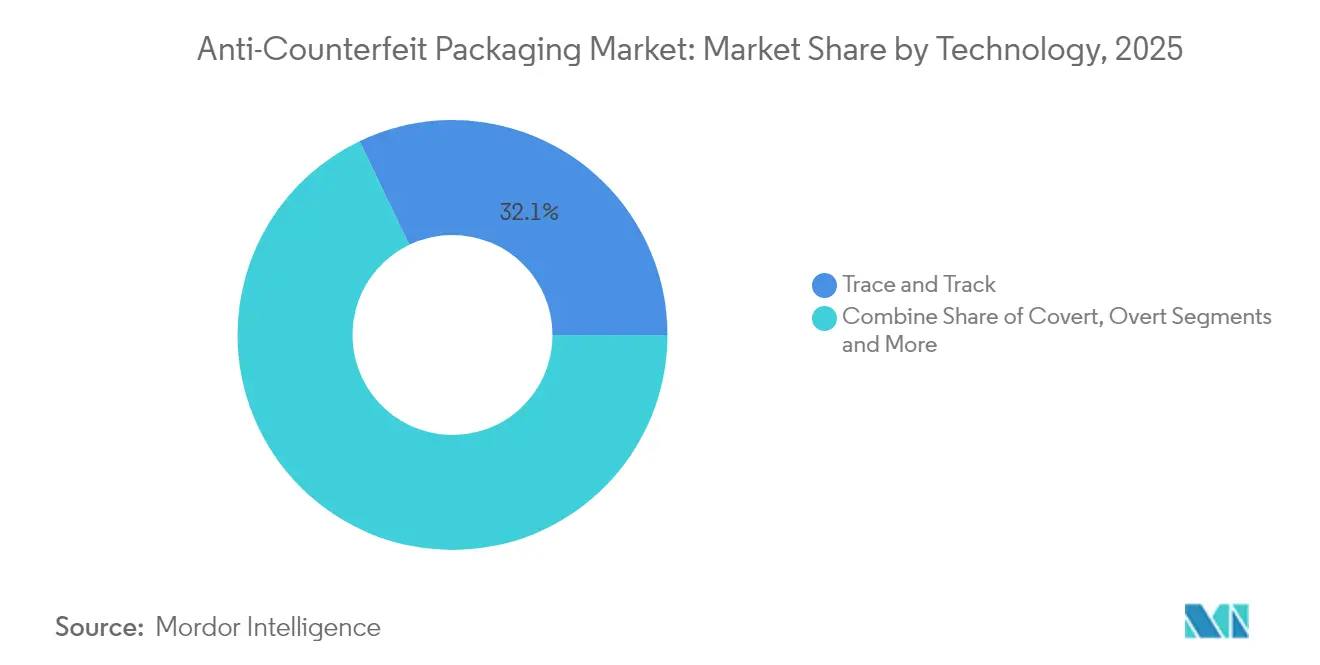

- Nach Technologie hielten Rückverfolgung- und Nachverfolgungssysteme im Jahr 2025 einen Marktanteil von 32,12 % am Markt für Anti-Fälschungs-Verpackung; Forensische Marker verzeichnen mit 15,1 % den höchsten prognostizierten CAGR bis 2031.

- Nach Nutzungsmerkmal erfassten Serialisierungscodes im Jahr 2025 einen Anteil von 35,95 %, während RFID/NFC-Tags bis 2031 mit einem CAGR von 16,28 % expandieren sollen.

- Nach Verpackungskomponente entfielen auf Etiketten und Tags im Jahr 2025 32,84 % des Umsatzes; Sicherheitstinten und Beschichtungen wachsen mit dem höchsten CAGR von 14,62 % bis 2031 am schnellsten.

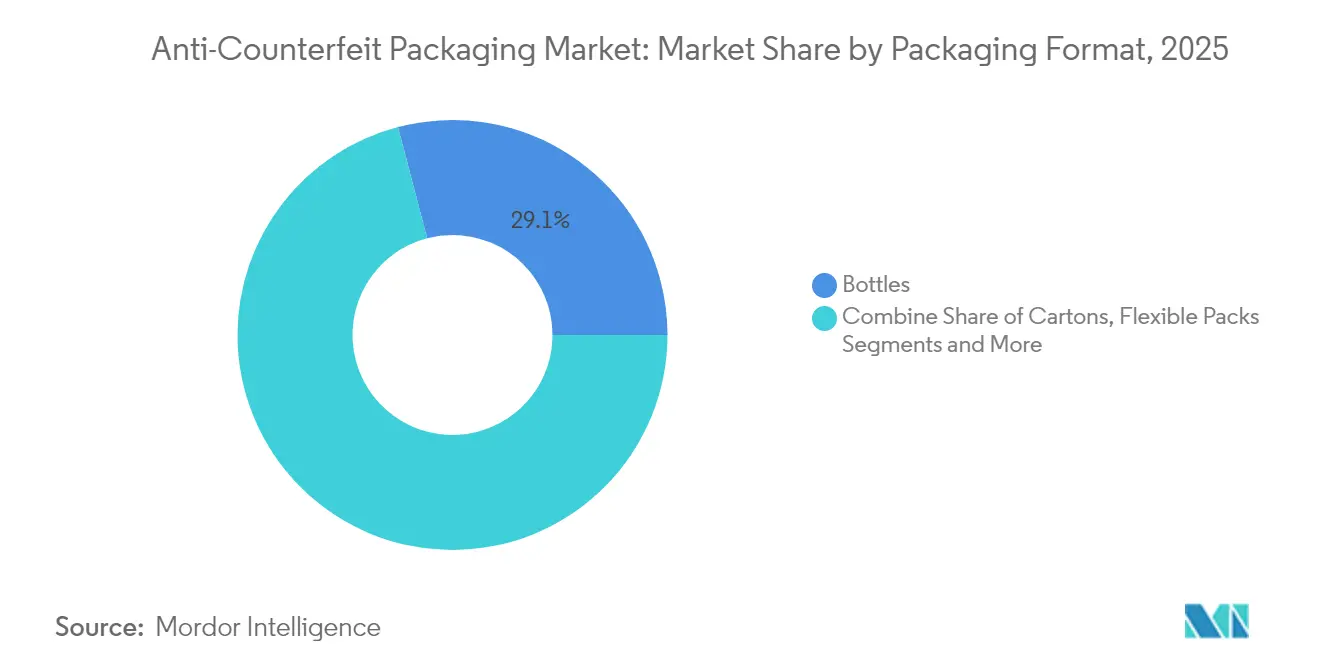

- Nach Verpackungsformat führten Flaschen im Jahr 2025 mit einem Anteil von 29,08 %, während Flexible Verpackungen mit einem CAGR von 16,28 % das Feld anführen, angetrieben durch den Bedarf der E-Commerce-Auftragsabwicklung.

- Nach Endverbrauchersektor behielt das Gesundheitswesen und die Pharmaindustrie im Jahr 2025 einen Anteil von 30,02 %; Unterhaltungselektronik verzeichnet mit 15,05 % den schnellsten CAGR aufgrund von Fälschungen bei Premium-Geräten.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,64 %, während der asiatisch-pazifische Raum mit einem CAGR von 15,72 % beschleunigt, angetrieben durch Chinas strengeren Etikettierungscode.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anti-Fälschungs-Verpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch wachsende Serialisierungsnachfrage durch E-Commerce | +2.8% | Global, mit Schwerpunkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verbreitung nationaler Rückverfolgbarkeitsvorschriften | +3.2% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Ausweitung von QR/NFC-fähigen vernetzten Verpackungen | +2.1% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nano-Pigment-Sicherheitstinten ermöglichen kostengünstige Authentifizierung | +1.9% | Globale Fertigungszentren, Schwerpunkt asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Herkunftsnachweispiloten reifen zu Rollouts | +1.5% | Nordamerika und EU führend, selektive Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-Bildforensik in Verbraucher-Apps integriert | +1.2% | Global, technologiefortschrittliche Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch wachsende Serialisierungsnachfrage durch E-Commerce

Steigende Online-Verkäufe verkürzen Vertriebsketten und beseitigen physische Inspektionspunkte, was Marken dazu zwingt, digitale Identifikatoren auf Einheitenebene einzubetten, die jedes Paket begleiten. RFID-Pilotprojekte zwischen Avery Dennison und US-amerikanischen Lebensmittelketten zeigen Scanraten von über 99 % Genauigkeit und bestätigen, dass serialisierte Datenflüsse sowohl den Lagerumschlag als auch die Fälschungserkennung verbessern. [1]Avery Dennison, "Avery Dennison erweitert die RFID-Einführung in der Lebensmitteleinzelhandelsbranche," averydennison.comCloud-Dashboards passen nun in Auftragsabwicklungs-Apps, sodass Einzelhändler verdächtige Fälschungen vor der letzten Meile der Lieferung blockieren und das Vertrauen der Käufer wahren können. Der Trend verlagert die Investitionspriorität hin zu bedarfsgesteuerten Kodierern und weg von dekorativen Verzierungen, was den strategischen Wert softwarebereiter Konverter im Markt für Anti-Fälschungs-Verpackung erhöht.

Verbreitung nationaler Rückverfolgbarkeitsvorschriften

Nachdem die Vereinigten Staaten Ende 2024 die DSCSA-Rückverfolgbarkeit auf Einheitenebene durchgesetzt hatten, rüsteten pharmazeutische Exporteure Werke weltweit mit EPCIS-fähigen Kodierungsplattformen aus, um doppelte Lagerbestände zu vermeiden. Die FMD der Europäischen Union führte parallele Serialisierungs- und Manipulationsschutzregeln ein und schuf damit eine Vorlage, die Brasilien, Saudi-Arabien und Thailand für ihre Einführung studieren. Wenn Vorschriften konvergieren, gewinnen Anbieter im Markt für Anti-Fälschungs-Verpackung länderübergreifende Serviceverträge und amortisieren Forschungs- und Entwicklungskosten schneller, was Skalenvorteile stärkt.

Ausweitung von QR/NFC-fähigen vernetzten Verpackungen

Regulierungsbehörden in Indien verpflichten nun meistverkaufte Arzneimittel, QR-Codes zu tragen, die auf Cloud-Repositorien verweisen, während Konsumgüterhersteller NFC-Chips einbetten, damit Nutzer mit dem Smartphone tippen können, um Treueprogrammvorteile freizuschalten. Digimarcss Wasserzeichentests mit Procter & Gamble reduzierten die Fälschungserkennungszeiten um 60 % und bewiesen, dass unsichtbare Codes der Bildkomprimierung in sozialen Netzwerken standhalten. Marken nutzen daher Sicherheitsausgaben als digitale Marketinginfrastruktur um, was die Lösungsbudgets im Markt für Anti-Fälschungs-Verpackung erweitert.

Nano-Pigment-Sicherheitstinten ermöglichen kostengünstige Authentifizierung

Flexografische Formulierungen, die mit TiO₂- und ZnO-Nanopartikeln dotiert sind, erzeugen spektrale Signaturen, die nur FTIR-Lesegeräte erkennen, und fügen versteckte Schichten zu marginalen Tintenkosten hinzu. [2]MDPI, "Feinabstimmung der Oberflächeneigenschaften flexografischer Tinten und Bereitstellung von Anti-Fälschungs-Potenzial durch Zugabe von TiO₂- und ZnO-Nanopartikeln," mdpi.com DuPonts Einführung niedrigviskoser Artistri-Tinten auf der drupa 2024 zeigt, dass große Chemiekonzerne sich mit Drucker-OEMs abstimmen, um Nano-Pigment-Fähigkeiten zum Standard zu machen. [3]DuPont, "DuPont präsentiert neue innovative Artistri® Digital-Drucktinten auf der drupa 2024," dupont.comMit steigenden Volumina begünstigt die Stückkostenentwicklung Massenmarken, die erweiterte Funktionen bisher übersprungen haben, und verbreitert die adressierbare Basis des Marktes für Anti-Fälschungs-Verpackung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die Nachrüstung vollständiger Serialisierungslinien | -2.1% | Globale Fertigungszentren, insbesondere asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen globalen Kodierungsstandards | -1.8% | Multiregionale Lieferketten, grenzüberschreitende Handelsrouten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitshaftungen in der Cloud-Rückverfolgung | -1.4% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung generativer Drucktechnologie durch Fälscher | -1.2% | Global, mit Schwerpunkt in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die Nachrüstung vollständiger Serialisierungslinien

Ältere Abfüll- und Verpackungsmaschinen haben oft keinen Platz für Bildverarbeitungskameras und Aussortierstationen, sodass Unternehmen neue schlüsselfertige Linien kaufen müssen, anstatt Nachrüstmodule anzubauen. Obwohl TraceLinks No-Code-OPUS-Plattform die Integration von Datenschichten erleichtert, belaufen sich die Hardwareausgaben immer noch auf durchschnittlich USD 1 Million pro Flaschenlinie. Kleine Generikahersteller und Lohnverpacker in Indien und Vietnam verschieben Upgrades und verkleinern damit ihren zugänglichen Anteil am Markt für Anti-Fälschungs-Verpackung, bis sich die Finanzierungsbedingungen verbessern.

Interoperabilitätslücken zwischen globalen Kodierungsstandards

GS1-EPCIS-Schemata existieren, doch Transportschichten und Berichtsdateispezifikationen unterscheiden sich je nach Regulierungsbehörde, was Exporteure dazu zwingt, mehrere Middleware-Stacks zu unterhalten. TraceLink sicherte sich alle 16 GS1-US-Konformitätsgütesiegel erst nach umfangreichen benutzerdefinierten Parsing-Routinen. Doppelte Aufwände erhöhen die IT-Kosten pro SKU und verlangsamen Pilotzyklen, was den ROI für einige Anwender im Markt für Anti-Fälschungs-Verpackung verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Regulatorische Vorschriften halten Rückverfolgung und Nachverfolgung an der Spitze

Im Jahr 2025 erfassten Rückverfolgung- und Nachverfolgungslösungen 32,12 % des Marktes für Anti-Fälschungs-Verpackung, was einer Marktgröße von etwa USD 63,8 Milliarden entspricht, während Forensische Marker bis 2031 einen kräftigen CAGR von 15,1 % verzeichnen sollen. Serialisierungshardware, Bildinspektion und Cloud-Tresore bilden ein Compliance-Rückgrat, das pharmazeutische Linien nicht umgehen können. Da Fälscher offene Hologramme mit KI-gesteuerten Pressen imitieren, wechseln Marken zu verdeckten DNA-Tinten und forensischen Markierungsstoffen, die Laborlesegeräte erfordern, was die Lösungsvielfalt im Markt für Anti-Fälschungs-Verpackung vorantreibt.

Generative KI-Druckwerkzeuge replizieren nun Guilloché-Muster und kinetischen Mikrotext mit verblüffender Genauigkeit und verringern den Abschreckungswert rein sichtbarer Markierungen. Forschungen am MIT zu Terahertz-Wellen-ID-Tags eröffnen Hoffnung auf manipulationssichere physische Fingerabdrucksysteme, die Verpackungen mit einer einzigartigen spektralen Signatur verknüpfen. Anbieter, die hybride Rückverfolgbarkeits- und forensische Stacks verkaufen, erzielen daher höhere Margen und längere Serviceverträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nutzungsmerkmal: Serialisierungscodes behalten die Dominanz, während RFID/NFC schnell skaliert

Serialisierungscodes besaßen im Jahr 2025 35,95 % des Marktanteils der Anti-Fälschungs-Verpackung und lieferten das Rückgrat für die DSCSA- und FMD-Compliance; RFID/NFC übertrifft mit einem CAGR von 16,28 % alle anderen Merkmale, da die Smartphone-Verbreitung das kontaktlose Lesen universalisiert. GS1-Digital-Link-Formate auf Packungsebene binden nun EPC-Codes an webauflösbare URLs, sodass Verbraucher Waren in Shopping-Apps verifizieren können.

Holografische Siegel erscheinen weiterhin auf Spirituosen und Luxuskosmetika, da visuelle Attraktivität die Markenästhetik ergänzt. Digitale Wasserzeichen, die unsichtbar in Grafiken eingebettet sind, ermöglichen jedoch tintenfreie Änderungen bei Linienwechseln. Digimarcss Integration solcher Markierungen in den C2PA-2.1-Standard zeigt, wie Verpackungen und Online-Bilder ein gemeinsames Verifizierungsprotokoll teilen. Diese Konvergenz erhöht die Abonnementumsatzpools im Markt für Anti-Fälschungs-Verpackung.

Nach Verpackungskomponente: Etiketten und Tags behalten die Führung, während Tinten vorpreschen

Etiketten und Tags repräsentierten im Jahr 2025 32,84 % der Gesamtausgaben, doch Sicherheitstinten und Beschichtungen werden sie voraussichtlich mit einem CAGR von 14,62 % überholen, da Konverter Nano-Pigmente direkt in Flexo-Einheiten einmischen. Die Einbettung der Authentifizierung in die Druckschicht verhindert den Austausch von Etiketten und reduziert Ausfallzeiten bei Linienwechseln.

Gleichzeitig fördern Konverter linerloses Trägermaterial zur Abfallreduzierung und verbinden Sicherheit mit Nachhaltigkeit. Folien und Beutel nutzen das Wachstum flexibler Verpackungen und fügen metallisierte Schichten hinzu, die gleichzeitig als Lichtbarrieren und verdeckte optische Filter dienen. Hologrammanbieter bekämpfen die Kommoditisierung durch Experimente mit volumetrischen Bragg-Gittern, die bei geringeren Mikrometern glänzen, und verteidigen eine Premiumnische des Marktes für Anti-Fälschungs-Verpackung.

Nach Verpackungsformat: Flexible Verpackungen treiben das Wachstum voran, während Flaschen grundlegend bleiben

Flaschen, insbesondere für orale Feststoffe und Getränke, machten im Jahr 2025 29,08 % des Umsatzes aus. Dennoch verzeichnen flexible Verpackungen einen CAGR von 16,28 %, da E-Commerce-Versender leichte, strapazierfähige Beutel bevorzugen, die die letzte Meile der Lieferung überstehen. QR-fähige Beutel tragen nun Frischheitsdaten und Ablaufalarme und steigern so den Mehrwert.

Kartons bleiben relevant, da große bedruckbare Flächen offene und verdeckte Schichten in einem Durchgang aufnehmen. Blisterpackungen bleiben unverzichtbar, wo die Verantwortlichkeit für Einzeldosen wichtig ist, obwohl das langsamere Wachstum auf eine Sättigung hindeutet. Insgesamt leiten Linienvielseitigkeit die Kapitalflüsse, wobei Verpacker die SKU-Komplexität gegen den ROI abwägen, den jedes Upgrade im Markt für Anti-Fälschungs-Verpackung verspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronikausblick hellt sich auf, während Arzneimittel das Volumen verankern

Gesundheitswesen und Pharmazeutika kontrollierten im Jahr 2025 30,02 % der Ausgaben, eine Säule, die Basisaufträge für obligatorische Seriennummern und Manipulationsschutzringe sicherstellt. Die wiederkehrenden Wartungsgebühren des Segments verschaffen Lieferanten einen stetigen Cashflow und senken das Portfoliorisiko.

Unterhaltungselektronik prognostiziert einen CAGR von 15,05 % dank hochmargiger Geräte, die organisierten Fälscherringen ausgesetzt sind. NFC-fähige Verpackungen ermöglichen die sofortige Garantieaktivierung und verwandeln Verpackungen in Servicegateways. Lebensmittel- und Getränkemarken steigen ebenfalls auf der Adoptionskurve auf, da Herkunftsetikettierungsregeln in China und der EU strenger werden. Jede neue Branche erweitert den Markt für Anti-Fälschungs-Verpackung und verteilt die fixen Plattformkosten auf mehr SKUs.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,64 % des Umsatzes, gestützt durch die vollständige DSCSA-Durchsetzung und ein dichtes Netzwerk von Auftragsfertigungsorganisationen, die schlüsselfertige Kodierungs-, Inspektions- und Datenaustauschstacks benötigen. Kanadas Plastics Pact drängt Konverter auch dazu, Sicherheit und Recyclingfähigkeit zu verbinden, was faserbasierte Verpackungen begünstigt, die unsichtbare Wasserzeichentracer für die automatisierte Sortierung tragen. Mexiko, eng mit US-amerikanischen Lieferketten verflochten, steigert die Anti-Fälschungs-Einführung bei Medizinprodukten und Tequila-Exporten, um den Marktzugang zu sichern.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 15,72 %, angetrieben durch Chinas neues Vorverpackungsetikettierungsgesetz, Indiens QR-Code-Arzneimittellisten und Japans Positivliste für lebensmittelkontaktierende Harze. Auftragshersteller in Guangdong und Ho-Chi-Minh-Stadt setzen kostengünstige Tintenstrahldrucker und Blockchain-Piloten ein, um multinationale Audits zu erfüllen. Flexibelverpackungsdrucker in Indonesien installieren Nano-Pigment-Stationen, nachdem frühe ROI-Studien zeigen, dass Fälschungsrücksendungen innerhalb eines Jahres um die Hälfte sinken, was das Potenzial des Marktes für Anti-Fälschungs-Verpackung über traditionelle Pharmahubs hinaus beweist.

Europa hält einen reifen, aber beträchtlichen Anteil, wobei die FMD und die bevorstehende Verpackungs- und Verpackungsabfallverordnung Nachhaltigkeit und Sicherheit miteinander verknüpfen. Marken erkunden faserbasierte Barriereverpackungen in Kombination mit Digimarc-Wasserzeichen, damit automatisierte Sortierer Signale durch Schmutz und Blendung lesen können. Russlands PET-Verbote und das BPA-Verbot der EU treiben Harzswitches voran, die wiederum neue Sicherheitsdruckversuche einladen. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, doch Luxus-Autoteillieferanten im Golf investieren in 2D-Code-Tresore, um globale Käufer zu beruhigen, was auf einen breiteren Aufschwung des Marktes für Anti-Fälschungs-Verpackung hindeutet, sobald regionale Zollunionen gemeinsame Kodierungsgesetze abschließen.

Regulatorisches Umfeld

Pharmazeutische Vorschriften bleiben weltweit der klarste Nachfrageanker für Anti-Fälschungsverpackungen. In den Vereinigten Staaten hat der Drug Supply Chain Security Act (DSCSA) die Rückverfolgbarkeit auf Einheitenebene als Verpackungsanforderung fest etabliert, wobei serialisierte Kennungen üblicherweise über GS1-DataMatrix-Codes getragen werden. Im März 2026 veröffentlichte die US FDA zudem eine endgültige Regelung, die ein einheitliches 12-stelliges National Drug Code (NDC)-Format vorschreibt – eine strukturelle Kodierungsänderung, die langfristige Investitionen in Verpackungslinien und Stammdaten untermauert, auch wenn sich der Übergangszeitplan bis in die 2030er-Jahre erstreckt. In Europa verlangt der Rahmen der Richtlinie über gefälschte Arzneimittel (Delegierte Verordnung (EU) 2016/161 der Kommission) weiterhin sowohl ein individuelles Erkennungsmerkmal als auch eine Vorrichtung gegen Manipulation auf verschreibungspflichtigen Arzneimitteln, wodurch manipulationssichere Designs, Druckqualitätskontrollen und die Konnektivität zu Verifizierungssystemen für konforme Packungen zentral bleiben.

Außerhalb des Arzneimittelbereichs überschneiden sich zunehmend online- und marktplatzorientierte Durchsetzungsregime mit Verpackungsauthentifizierungsprozessen. Der EU Digital Services Act und der US INFORM Consumers Act legen Marktplätzen mehr Verantwortung auf, Verkäufer zu überprüfen und Fälschungsrisiken zu managen, was den Wert verpackungsgebundener digitaler Nachweise (QR/NFC/digitale Wasserzeichen, verlinkt mit maßgeblichen Produktdatensätzen) erhöht, die entlang der E-Commerce-Abwicklung und bei Retouren überprüft werden können. Auch die Normenentwicklung prägt technische Entscheidungen: EN ISO 21976:2020 wird zur Prüfung der Manipulationsschutzleistung von Arzneimittelverpackungen verwendet, und nationale Umsetzungen, etwa in Italien, richten das innerstaatliche Recht an den EU-Sicherheitsmerkmalvorschriften aus (einschließlich des Inkrafttretens des Gesetzesdekrets Nr. 10 im Februar 2025).

Wettbewerbslandschaft

Der Markt für Anti-Fälschungs-Verpackung bleibt mäßig fragmentiert. Konzerne wie Avery Dennison, 3M und CCL Industries nutzen ihre Größe, um gebündelte RFID-, Etiketten- und Cloud-Dashboard-Lösungen anzubieten. Ihre globalen Servicenetzwerke versichern multinationalen Unternehmen, dass Serialisierungslinien kontinentübergreifend compliant bleiben. Nischenführer wie SICPA, AlpVision und Digimarc erschließen Premiumsegmente mit proprietären Markierungsstoffen, spektraler Fingerabdruckerkennung oder digitalem Wasserzeichen-IP, das Fälscher nur schwer knacken können.

Strategische Schritte konzentrieren sich auf die Konvergenz von Fähigkeiten. Crane NXTs Kauf von OpSec Security für USD 270 Millionen verband Mikrooptik mit Banknotenkenntnissen und bildete eine umfassende Markenschutz-Suite. 3Ms Eintritt in das US-JOINT-Halbleiterverpackungskonsortium verfeinert leitfähige Klebstoffe, die als verdeckte Schaltkreise auf Etiketten dienen könnten, und erweitert Cross-Selling-Wege [3M-Pressemitteilung, Februar 2025]. Materialinflation erhöht die Wechselkosten, sodass Konverter sich durch Gesamtkostenanalysen differenzieren und Kunden zeigen, wie RFID-Inlays Abschreibungen reduzieren, die die Preiserhöhungen pro Etikett bei weitem übersteigen.

Patentlandschaften entwickeln sich schnell. Metas Einreichungen zur optischen Modulation deuten auf holografische Schichten der nächsten Generation mit dynamischen Bildern hin, deren Ladungsträger-Muster sich unter polarisiertem Licht verschiebt. Start-ups testen KI-Bildforensik, die es Zollbeamten ermöglicht, die Echtheit mit Smartphone-Kameras zu bestätigen. Die Wettbewerbsintensität hängt daher ebenso sehr von Software-Ökosystemen wie von Druckchemie ab, was traditionelle Tintenhersteller dazu drängt, mit SaaS-Rückverfolgbarkeitsportalen zu kooperieren und so im Markt für Anti-Fälschungs-Verpackung relevant zu bleiben.

Marktführer der Anti-Fälschungs-Verpackungsbranche

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Zebra Technologies Corporation

E.I. Du Pont De Nemours and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programme für den Digitalen Produktpass (DPP) und die Standardisierung der Produktidentität erweitern Anti-Fälschungsverpackungen vom Markenschutz hin zu einer funktionsübergreifenden Infrastruktur für Compliance, Daten und Lebenszyklus-Reporting. Die EU-Verordnung über die Ökodesign-Anforderungen für nachhaltige Produkte (ESPR), die seit Juli 2024 in Kraft ist, gibt die Richtung für den DPP vor, wobei erste verbindliche Anforderungen ab 2027 gelten. Dies schafft kurzfristig Freiraum für Lösungen, die physische Sicherheit (Manipulationsschutz, verdeckte Markierungen, Sicherheitstinten) mit interoperablen digitalen Kennungen verbinden, die über mehrkanalige Vertriebswege hinweg nutzbar bleiben. Die im Juni 2026 angekündigte Integrationsarbeit von The Hashgraph Group und Merck, die physische Merck-M-Trust-Markierungen mit einer Hedera-basierten TrackTrace-Schicht kombiniert, deutet auf hybride Modelle für EU-DPP-bezogene Compliance-Anwendungsfälle hin.

Die Ausweitung der Rückverfolgbarkeit im Gesundheitswesen über die USA und die EU hinaus unterstützt ebenfalls eine kurzfristige Chance für Verpackungshersteller und Technologieanbieter, insbesondere dort, wo sie in großem Maßstab mit überschaubarem Kapitalaufwand einsetzen können. Indiens Unionsgesundheitsministerium änderte im Juni 2026 die Arzneimittelvorschriften, um die verpflichtende QR-Code-Rückverfolgbarkeit auf weitere Kategorien auszuweiten, darunter Impfstoffe, Antimikrobiotika, Krebsmedikamente und Betäubungsmittel, mit gestaffelten Inkrafttretensdaten in 2027 und 2028. Dies unterstützt die Nachfrage nach Hochdurchsatz-Kodierung, Verifizierungsprozessen und Datenverwaltung über eine große Herstellerbasis hinweg. Auf der technischen Normenseite veröffentlichte die ISO im März 2026 die ISO 16791:2026 für die maschinenlesbare Kodierung von Arzneimittelverpackungskennungen, die zur Standardisierung der Umsetzung über Märkte hinweg beitragen und den Business Case für länderübergreifende, normenkonforme Serialisierungs- und Authentifizierungsplattformen stärken kann.

Aktuelle Branchenentwicklungen

- Februar 2026: Avery Dennison kündigte die branchenweit erste Integration der flexiblen integrierten Schaltkreistechnologie NFC Connect von Pragmatic Semiconductor in sein NFC-Inlay-Portfolio an. Das Update erweitert die Optionen für per Smartphone lesbare Authentifizierungs- und Compliance-Anwendungsfälle auf Verpackungsformaten, bei denen herkömmliche starre Chips schwieriger einzusetzen sind, und unterstützt die breitere Verbreitung vernetzter Anti-Fälschungsmerkmale.

- September 2025: Avery Dennison brachte das AD-Nanoblock-HF/NFC-Inlay auf den Markt, das auf Markenschutz und Produktauthentifizierung in platzbeschränkten Verpackungen abzielt. Das kleinere Inlay-Format unterstützt den Einsatz von Anti-Fälschungsmerkmalen auf kompakten Packungen und Komponenten und erweitert die Menge adressierbarer SKUs, die eine NFC-basierte Verifizierung ohne größere Verpackungsumgestaltung tragen können.

- April 2024: 3M brachte die App 3M Verify auf den Markt, um Verpackungen von Einweg-Atemschutzmasken in Echtzeit auf Fälschungen zu überprüfen. Durch die Kopplung von Verpackungskennungen mit einem Verifizierungstool für Endnutzer verstärkte die Einführung den Trend hin zu für Verbraucher zugänglichen Authentifizierungsprozessen, die die Sicherheit über den Verkaufspunkt hinaus bis in die Feldinspektion erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Verpackungsmerkmale und -lösungen, die Marken helfen, Fälschungen zu reduzieren, indem sie Authentifizierung, Rückverfolgbarkeit und Manipulationsschutz auf Produktverpackungen bei wichtigen Endnutzern ermöglichen.

Umfangsausschlüsse: Wir erfassen keine Verluste durch Fälschungen, Durchsetzungskosten oder umfassendere Markenschutzsoftware, die nicht an Verpackungskomponenten gebunden ist.

Übersicht der Segmentierung

- Nach Technologie

- Rückverfolgung und Nachverfolgung

- Manipulationsschutz

- Verdeckt

- Offen

- Forensische Marker

- Nach Nutzungsmerkmal

- Serialisierungscodes

- RFID/NFC-Tags

- Holografische Siegel

- Digitale Wasserzeichen

- Nach Verpackungskomponente

- Etiketten und Tags

- Sicherheitstinten und Beschichtungen

- Folien und Beutel

- Hologramme

- Sonstige Verpackungskomponenten

- Nach Verpackungsformat

- Blisterpackungen

- Flaschen

- Kartons

- Flexible Verpackungen

- Sonstige Verpackungsformate

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmazeutika

- Industrie und Automobil

- Unterhaltungselektronik

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktstruktur festzulegen und den ersten Satz an Nachfrage- und Angebotssignalen für Anti-Fälschungsverpackungen aufzubauen. Wir bezogen uns auf öffentliche Quellen wie Zoll- und Handelsstatistiken, Publikationen von Verpackungs- und Druckverbänden, Regulierungsportale für Serialisierungs- und Track-and-Trace-Anforderungen sowie fachbegutachtete Arbeiten zu Authentifizierungsmerkmalen und Sicherheitstinten.

Zusätzlich haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und seriöse Presseberichterstattung ausgewertet, um Verschiebungen im Technologiemix bei Etiketten, Tinten, Beschichtungen, Hologrammen und tag-basierten Formaten zu verstehen. Für Gegenprüfungen von Unternehmensgröße und geografischer Präsenz nutzten wir kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Nachrichten zusammenstellen, sowie eine Patentdatenbank zur Verfolgung von Innovationsaktivitäten rund um Kennungen und verdeckte Merkmale. Diese Quellen sind nicht erschöpfend, und wir nutzten weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung, wenn Lücken auftraten.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu prüfen, die Schreibtischquellen nicht eindeutig klären, insbesondere Preisspannen, Zeitpunkt der Einführung und den Anteil der mit Anti-Fälschungsmerkmalen aufgerüsteten Verpackungslinien. Wir sprachen mit Verpackungsherstellern, Material- und Komponentenlieferanten, Lösungsintegratoren und Endnutzerteams in regulierten Branchen und glichen anschließend Unterschiede zwischen APAC, EMEA und Amerika ab, bevor wir das Modell finalisierten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 21% | APAC: 40% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 23% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 56% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau, der die adressierbaren Ausgaben für Verpackungssicherheit anhand von Signalen zur Verpackungsproduktion in Endanwendungen und dem Durchdringungsgrad von Authentifizierungs-, Rückverfolgbarkeits- und Manipulationsschutz-Upgrades rekonstruiert und diese dann über typische Preisspannen je Merkmalstyp in einen Wert übersetzt. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Umsatzaggregationen für wichtige Komponententypen sowie ASP-mal-Volumen-Prüfungen für Etiketten, Tinten und Tags bei Endnutzern mit hoher Verbreitung.

Zu den wichtigsten Einflussgrößen in diesem Markt zählten der Mix aus offenen, verdeckten und forensischen Merkmalen, das Einführungstempo von Serialisierungs- und Track-and-Trace-Vorgaben in der Pharmaindustrie und anderen regulierten Kategorien, die Stückvolumina verpackter Waren in vorrangigen Endanwendungen, typische Ersatzzyklen für Verpackungslinien sowie die Verlagerung hin zu digitalen Kennungen wie QR-ähnlichen Codes und RFID- oder NFC-Tags. Wo direkte Volumendaten lückenhaft waren, füllten wir die Lücken mit Proxy-Indikatoren, zum Beispiel Trends in der Verpackungsproduktion und Handelsströmen für relevante Materialien, und überprüften diese anschließend anhand von Interviewspannen.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch einfache Trendglättung der wichtigsten Treiber. Der endgültige Verlauf wurde auf Basis von Experteneinschätzungen zu Compliance-Fristen, Einführungshürden und der erwarteten Preisentwicklung für die wichtigsten Merkmalsgruppen ausgewählt. Die Annahmen wurden transparent gehalten, damit das Modell jedes Jahr mit aktualisierten Eingaben wiederholt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich der Entwicklung der Verpackungsproduktion, der von Praktikern diskutierten Adoptionsniveaus und der implizierten Umsätze aus der Lieferantenaktivität. Zeigten die Ergebnisse ungewöhnliche Sprünge nach Region oder Technologie, überprüften wir die Eingaben erneut und leiteten Folgekontakte ein, um zu klären, ob ein regulatorisches Ereignis, eine Angebotsbeschränkung oder eine Preisveränderung die Ursache war.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, um Berechnungslogik, Einheitenkonsistenz und Währungsumrechnungen zu überprüfen. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Vorschriften, Kosten oder Adoption beeinflussen. Kurz vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Anti-Fälschungsverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Anti-Fälschungsverpackungen unterscheiden sich häufig, selbst wenn die Themenbezeichnung gleich erscheint, da jede Studie die Grenzen um unterschiedliche Merkmale, Endanwendungen und Zeitannahmen zieht. Unterschiede zeigen sich auch darin, wie die Preisgestaltung für Etiketten, Tinten, Tags und andere Komponenten behandelt wird, sowie darin, ob die Adoption als breite Einführung oder nur als bestätigte Einsätze gezählt wird.

Manche externen Schätzungen bündeln einen breiteren Satz an Markenschutzelementen und behandeln alle Formen der Authentifizierung als Teil der Verpackungsausgaben. In der Größenbestimmung von Mordor Intelligence wird der Wert nur erfasst, wenn das Merkmal als Verpackungskomponente oder Verpackungsformat-Upgrade umgesetzt wird (zum Beispiel Etiketten und Tags, Sicherheitstinten und -beschichtungen sowie verwandte Elemente), und anschließend anhand von Adoptionsprüfungen über regulierte Endnutzer und Regionen hinweg validiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 222,14 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 204,08 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein anderes Wachstumsfenster, und die Umfangsdarstellung neigt stärker zu breitem Markenschutz und Authentifizierungslösungen, was verschieben kann, was als Verpackungsausgabe behandelt wird und wie die Durchdringung angewendet wird. |

| Branchenforschungsverlag B | 174,10 Mrd. USD (2024) | Verankert das Modell auf einer Basis von 2024 und einer engeren Länderabdeckung, und es scheint andere Technologie- und Anwendungsaufteilungen anzuwenden, was Regionen unterschätzen kann, in denen sich die Adoption später im Zyklus beschleunigt. |

Zusammengenommen erklärt sich die Spanne hauptsächlich durch die Wahl des Basisjahres und dadurch, was als verpackungsbezogener Wert im Gegensatz zu angrenzenden Schutzausgaben gezählt wird. Indem die Eingaben an die Adoption von Verpackungskomponenten gebunden bleiben und Preisgestaltung sowie Durchdringung mit Praktikern erneut überprüft werden, bleibt die endgültige Zahl auf klare Treiber und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anti-Fälschungs-Verpackung?

Die Marktgröße der Anti-Fälschungs-Verpackung erreichte im Jahr 2026 USD 222,14 Milliarden und wird bis 2031 voraussichtlich USD 388,69 Milliarden bei einem CAGR von 11,84 % erreichen.

Welche Technologie führt den Markt für Anti-Fälschungs-Verpackung an?

Rückverfolgung- und Nachverfolgungsserialisierungssysteme führen mit einem Anteil von 32,12 % im Jahr 2025 aufgrund der obligatorischen Compliance in der Pharmazie und bei schnelldrehenden Konsumgütern.

Welche Region wächst im Bereich Anti-Fälschungs-Verpackung am schnellsten?

Der asiatisch-pazifische Raum verzeichnet bis 2031 den höchsten CAGR von 15,72 %, angetrieben durch Chinas neue Etikettierungsgesetze und Indiens QR-Code-Arzneimittelvorschriften.

Wie integrieren Marken digitale Funktionen in Verpackungen?

Unternehmen kombinieren QR-Codes, NFC-Tags und digitale Wasserzeichen mit Cloud-Plattformen, sodass Verbraucher die Echtheit über Smartphones verifizieren können, während Marken Engagement-Daten sammeln.

Was hemmt die breitere Einführung von Anti-Fälschungs-Verpackungen?

Hohe Kapitalausgaben für die Nachrüstung von Serialisierungshardware und inkonsistente Kodierungsstandards zwischen Ländern verlangsamen das Implementierungstempo kleinerer Hersteller.

Wer sind die wichtigsten Akteure in der Anti-Fälschungs-Verpackungsbranche?

Zu den wichtigsten Lieferanten gehören Avery Dennison, 3M, CCL Industries, SICPA, AlpVision und Digimarc, die jeweils einzigartige Kombinationen aus Etiketten, RFID, Tinten oder digitalen Wasserzeichen nutzen, um Produkte zu schützen.

Seite zuletzt aktualisiert am: