Größe und Marktanteil des Verpackungsmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 60.94 Milliarden US-Dollar |

| Marktgröße (2026) | 62.26 Milliarden US-Dollar |

| Marktgröße (2031) | 69.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.16% CAGR |

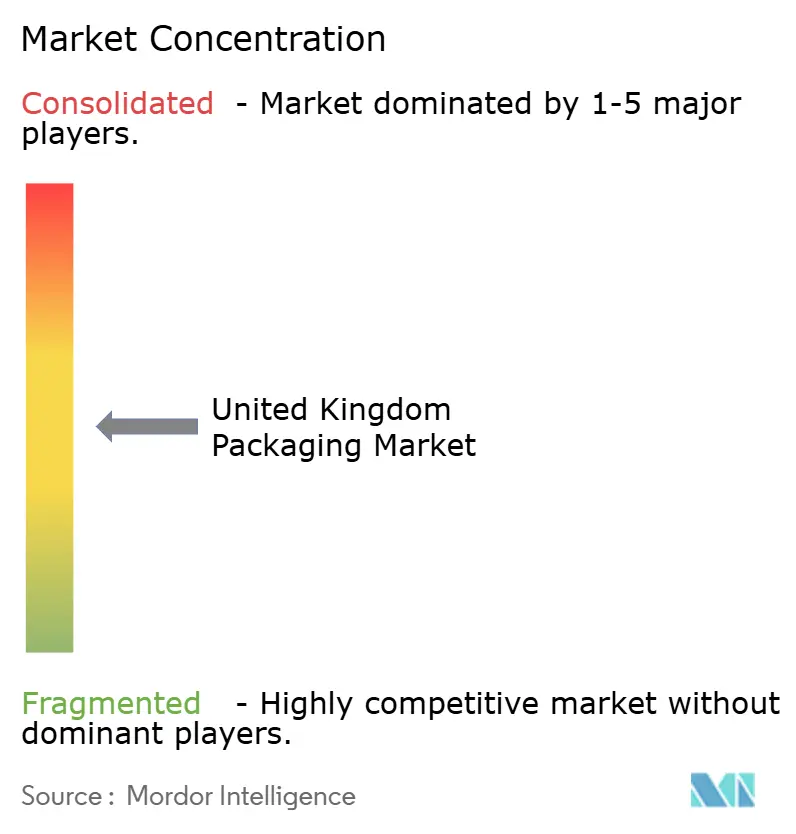

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verpackungsmarkts im Vereinigten Königreich durch Mordor Intelligence

Die Größe des Verpackungsmarkts im Vereinigten Königreich wird im Jahr 2026 auf 62,26 Milliarden USD geschätzt, ausgehend von einem Wert von 60,94 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 69,27 Milliarden USD zeigen, und einer Wachstumsrate von 2,16 % CAGR über den Zeitraum 2026–2031. Die aktuelle Dynamik spiegelt eine reife, aber stetig weiterentwickelte Landschaft wider, die durch Post-Brexit-Grenzregeln, strengere Umweltauflagen, die Beschleunigung des E-Commerce und ausgeprägte Kostensteigerungen geprägt ist. Strukturelle Anpassungen im Rahmen des Grenzzielbetriebsmodells (Border Target Operating Model) erhöhten den Compliance-Aufwand und verlängerten die Vorlaufzeiten, was die Produzenten dazu veranlasste, Vorleistungen zu lokalisieren und die Zolldokumentation zu automatisieren. Die parallele Ausweitung der Kunststoffverpackungssteuer im Vereinigten Königreich und die vollständige Einführung der Erweiterten Herstellerverantwortung (Extended Producer Responsibility) schärften den Fokus auf Recyclingfähigkeit und trieben eine rasche Substitution hin zu Papier, Mono-Material-Kunststoffen und biobasierten Folien voran. Flexible Formate gewannen Marktanteile, da der Online-Einzelhandel 31,3 % des nationalen Umsatzes erreichte, und wertschöpfende Druckkapazitäten halfen Marken, Nischenzielgruppen kosteneffektiv anzusprechen. Die Konsolidierung setzte sich fort, hervorgehoben durch die Akquisition von DS Smith durch International Paper für 7,54 Milliarden USD, die den größten Wellpappenlieferanten der Region schuf, aber die kartellrechtliche Prüfung verstärkte.

Wichtigste Erkenntnisse des Berichts

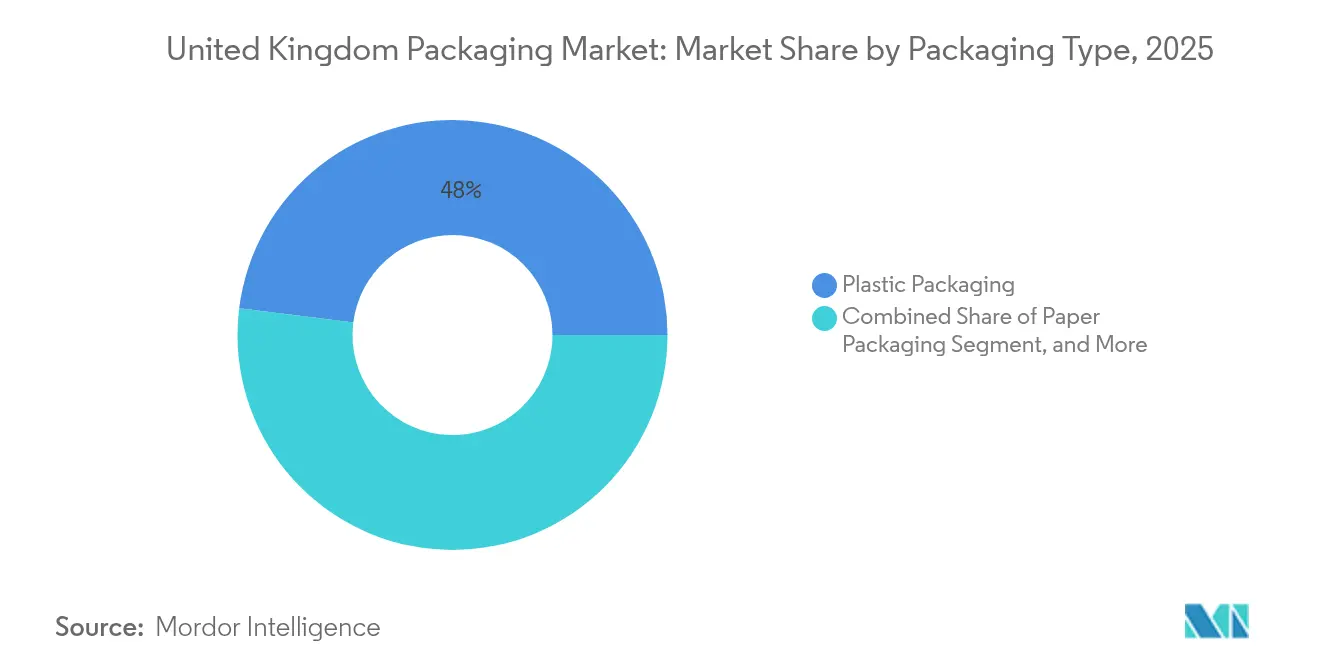

- Nach Verpackungstyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 48,02 % am Verpackungsmarkt im Vereinigten Königreich, während Papier bis 2031 mit einem CAGR von 4,62 % wachsen soll.

- Nach Verpackungsformat entfielen im Jahr 2025 54,40 % der Marktgröße des Verpackungsmarkts im Vereinigten Königreich auf flexible Lösungen; starre Alternativen werden bis 2031 mit einem CAGR von 3,58 % wachsen.

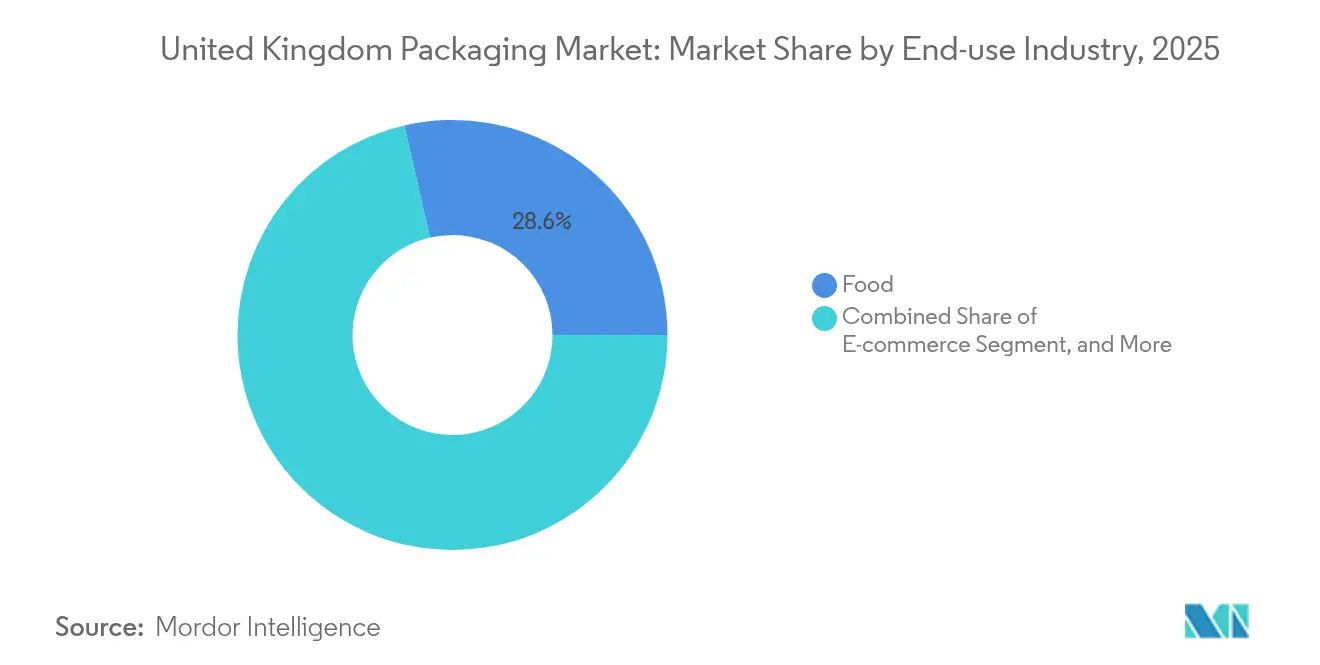

- Nach Endverbrauchssektor führten Lebensmittelanwendungen im Jahr 2025 mit einem Umsatzanteil von 28,60 %, während E-Commerce-Verpackungen mit einem CAGR von 5,28 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Verpackungsmarkt im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende E-Commerce-getriebene Nachfrage nach Wellpappe und flexiblen Versandtaschen | +0.8% | National – Knotenpunkte London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Wechsel zu recyclingfähigen und biobasierten Materialien aufgrund der Kunststoffsteuer im Vereinigten Königreich | +0.6% | National – stärkere Akzeptanz in England und Wales | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Luxusverpackungsnachfrage von Millennials und aus dem Tourismus | +0.4% | National – Luxuszentren London, Edinburgh, Bath | Kurzfristig (≤ 2 Jahre) |

| Wachsende FMCG-Eigenmarkenerweiterung in Discountkanälen | +0.3% | National – städtische und vorstädtische Einzelhandelsnetzwerke | Mittelfristig (2–4 Jahre) |

| Wachstum von Dark Kitchens und Quick Commerce, das Einzel-Portions-Bedürfnisse schafft | +0.5% | Städtische Zentren – London, Manchester, Birmingham, Glasgow | Kurzfristig (≤ 2 Jahre) |

| Einführung des Digitaldrucks für Kleinauflagen, die KMU-Individualisierung ermöglichen | +0.2% | National – Cluster London, Bristol, Leeds | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-getriebene Nachfrage nach Wellpappe und flexiblen Versandtaschen

Die Online-Einzelhandelsumsätze stiegen im Jahr 2024 auf 31,3 % des nationalen Umsatzes, was die Versandmengen für Wellpappkartons und flexible Versandtaschen um 23 % steigerte. Quick-Commerce-Betreiber wie Getir stimulierten Einzel-Portions-Verpackungen, die Manipulationssicherheit mit thermischer Integrität kombinieren. Amazons automatisierte Verpackungslinien reduzierten die Verpackungsmaterialintensität um 15 % und beschleunigten den ausgehenden Durchsatz, wodurch neue Effizienzmaßstäbe gesetzt wurden. Abonnementmodelle von HelloFresh verstärkten die Nachfrage nach wiederverwendbaren Isolierungen, während Marktplatzhändler zu maßgeschneiderten Versandtaschen tendierten, die Volumengewichtsgebühren senken. Diese Entwicklungen unterstützen die weitere Ausweitung von Wellpappe- und flexiblen Formaten innerhalb des Verpackungsmarkts im Vereinigten Königreich.

Wechsel zu recyclingfähigen und biobasierten Materialien aufgrund der Kunststoffsteuer im Vereinigten Königreich

Die Verlängerung der Kunststoffverpackungssteuer im Jahr 2024 führte eine Abgabe von 200 GBP (263 USD) pro Tonne für Polymere ohne 30 % Recyclinganteil ein und förderte einen Anstieg der Übernahme von Sekundärrohstoffen um 35 %.[1]Amt für nationale Statistik, "Einzelhandelsumsatz-Bulletin," ons.gov.uk Unilever erzielte 50 % Recyclingkunststoff in britischen Körperpflegelinien, während Nestlé vollständig recyclingfähige Lösungen bis 2025 zusagte. Steigende Preisunterschiede bei Neuharzen – 18 % über Recycling-Inputs – begünstigen vertikal integrierte Recyclingunternehmen. Die durchschnittlichen Compliance-Ausgaben erreichten 2,3 Millionen GBP (3,02 Millionen USD) für große Verarbeiter, was Kapitalflüsse in Waschflocken-Kapazitäten und Pilotprojekte zur chemischen Verwertung auslöste. Nachhaltigkeitsanforderungen beschleunigen daher die Neuausrichtung des Materialportfolios im Verpackungsmarkt im Vereinigten Königreich.

Premiumisierung und Luxusverpackungsnachfrage von Millennials und aus dem Tourismus

Die Volumina für Luxusverpackungen stiegen im Jahr 2024 um 28 %, da die Touristenankünfte auf 85 % des Vorkrisenniveaus erholten. Marken wie Burberry stellten auf ökozertifizierte Spezialpapiere und dekorative Veredelungen um, die Exklusivität vermitteln, ohne die Recyclingfähigkeit zu beeinträchtigen. Digitale Druckabläufe ermöglichten profitable Mikro-Auflagen, wobei die durchschnittlichen Chargengrößen um 35 % sanken, während die Stückmargen stiegen. Die Duty-Free-Outlets am Flughafen Heathrow verzeichneten ein Wachstum von 22 % bei hochwertigen Waren, was die Nachfrage nach stoßfesten Geschenkverpackungen erhöhte. Diese Dynamiken stärken die Premiumisierung als kurzfristigen Treiber des Verpackungsmarkts im Vereinigten Königreich.

Wachsende FMCG-Eigenmarkenerweiterung in Discountkanälen, die kosteneffiziente Verpackungen erfordert

Die Eigenmarkendurchdringung erreichte im Jahr 2024 52 % des Lebensmitteleinzelhandelsumsatzes, angetrieben von den Discountern Aldi und Lidl. Tesco strebte Stückkostensenkungen von 15–20 % durch Substratabrasteichtung und Lieferantenkonsolidierung an und katalysierte Initiativen zur wertorientierten Gestaltung. Inflationsbedingte Massenkäufe erhöhten die durchschnittlichen Packungsgrößen um 12 %, was den Bedarf an Wellpappe-Transportverpackungen steigerte. Gleichzeitig erhöhte eine strengere Allergenkennzeichnung die Druckkomplexität und begünstigte Verarbeiter mit Inline-Variabledaten-Fähigkeiten. Diese Faktoren stärken die kosteneffiziente Gestaltung als mittelfristigen Treiber des Verpackungsmarkts im Vereinigten Königreich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Rohstoffpreisvolatilität bei Harzen und Papier | -0.7% | National – Fertigungsstandorte in den Midlands und Nordengland | Kurzfristig (≤ 2 Jahre) |

| Strenge britische Regulierungen zu Einwegkunststoffen und EPR-Kosten | -0.5% | National – Compliance-Kosten am höchsten in England und Wales | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen nach dem Brexit, die die Importströme beeinflussen | -0.4% | National – Häfen Dover, Felixstowe, Southampton | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Fertigung und Logistik | -0.3% | National – Midlands, Yorkshire, Nordwest | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffpreisvolatilität bei Harzen und Papier

Die Polyethylenharzpreise stiegen im Jahr 2024 um 22 %, während Recyclingpapier aufgrund von Energiekostensteigerungen und Angebotsengpässen um 18 % kletterte. Die britischen Betriebe von Mondi meldeten eine Margenerosion von 340 Basispunkten, was nachgelagerte Preiserhöhungen auslöste, die die Nachfrageelastizität dämpften.[2]Mondi Group, "Investor Relations," mondigroup.com Verarbeiter erhöhten die Sicherheitsbestände um 25–30 %, um die Kontinuität zu sichern, doch belasteten die Haltungskosten das Umlaufvermögen. Energieintensive Extrusionslinien schränkten die Produktion während der Spitzentarifzeiten ein, was die Volatilität als kurzfristigen Hemmschuh für den Verpackungsmarkt im Vereinigten Königreich unterstreicht.

Strenge britische Regulierungen zu Einwegkunststoffen und Kosten der Erweiterten Herstellerverantwortung

Die Gebühren für die Erweiterte Herstellerverantwortung beliefen sich im Jahr 2024 im Durchschnitt auf 180 GBP (240,36 USD) pro Tonne der auf den Markt gebrachten Verpackungen und verbrauchten 3–5 % des Umsatzes für kleinere Unternehmen. Verbote von Einwegartikeln eliminierten eine jährliche Nachfrage von 890 Millionen GBP (1.188,4 Millionen USD) und zwangen zur schnellen Neugestaltung von Catering-, Einzelhandels- und Gastronomie-Verpackungen. Der Verwaltungsaufwand erforderte dedizierte Compliance-Teams, was die Fixkosten erhöhte. Internationale Lieferanten ohne lokale Recyclingverbindungen standen vor höheren Markteintrittsbarrieren, wodurch die Volumina bei etablierten Akteuren mit bewährten Kreislaufwertketten konzentriert wurden. Folglich wirken die Regulierungskosten als langfristiges Hemmnis für den Verpackungsmarkt im Vereinigten Königreich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Dominanz von Kunststoff steht unter Nachhaltigkeitsdruck

Kunststoff machte im Jahr 2025 48,02 % des Marktanteils des Verpackungsmarkts im Vereinigten Königreich aus, gestützt durch seine Vielseitigkeit in den Bereichen Lebensmittel, Getränke und Körperpflege. Die Gewichtsreduzierung von starren PET-Flaschen verringerte die Materialmasse im Laufe des Jahrzehnts um 25 %, während die Integration von Post-Consumer-Harz die Glaubwürdigkeit des Recyclinganteils steigerte. Doch die sich verschärfenden Steuerschwellen und die Nullkunststoff-Zusagen des Einzelhandels verlagern das Wachstum in Richtung Papier, das bis 2031 mit dem schnellsten CAGR von 4,62 % auf der Grundlage steigender E-Commerce-Wellpappevolumina expandiert. Die Marktgröße des Verpackungsmarkts im Vereinigten Königreich für Papiersubstrate wird weiter zunehmen, da Mono-Material-Designs die Recyclingfähigkeit an der Bordsteinkante vereinfachen.

Glas und Metall gewannen im Premiumgetränkesegment aufgrund ihrer unendlichen Recyclingfähigkeit und hohen wahrgenommenen Qualität wieder an Bedeutung und verzeichneten ein jährliches Wachstum von 3,2 % bzw. 4,1 %. Die Volumina von Getränkedosen stiegen, da Craft-Brauereien das geringe Gewicht von Aluminium und seine schnellen Kühleigenschaften nutzten und höhere Inputkosten durch Volumeneffizienzen ausglichen. Inzwischen haben Biopolymerfolien Einzug in Spezialanwendungen gehalten, bei denen Kompostierbarkeit Preisaufschläge ermöglicht. Diese Verschiebungen zeigen, dass die Führungsposition von Kunststoff bestehen bleibt, aber geringfügig abnimmt, da Nachhaltigkeitskriterien die Materialauswahl im Verpackungsmarkt im Vereinigten Königreich zunehmend beeinflussen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Flexible Lösungen decken den Convenience-Bedarf

Flexible Formate nahmen im Jahr 2025 54,40 % der Marktgröße des Verpackungsmarkts im Vereinigten Königreich ein und profitierten von 60–70 % Materialeinsparungen im Vergleich zu starren Äquivalenten. Standbeutel drangen in die Segmente Tierfutter, Babynahrung und Haushaltsreiniger vor und kombinieren Wiederverschließbarkeit mit Regalwirkung. Die Modularität des Digitaldrucks verkürzte die Zeit bis zum Regal und ermächtigte KMU-Marken, saisonale Aktionen ohne große Lagerbestände durchzuführen. Folglich verzeichnet Flexibelverpackung bis 2031 einen CAGR von 3,58 %, da die E-Commerce-Pakdichte und die Erwartungen der Verbraucher an die Bequemlichkeit steigen.

Starre Optionen bleiben in unter Druck stehenden Getränken, pharmazeutischen und industriellen Chemieanwendungen unerlässlich, die überlegene Barriere- und Druckfestigkeit erfordern. Innovationen konzentrieren sich auf Harztechnik und optimierte Vorformgeometrien, um das Gewicht bei gleichzeitiger Festigkeit zu reduzieren. Hybridstrukturen, die starre Böden mit flexiblen Deckeln kombinieren, verwischen die kategorischen Grenzen und veranschaulichen, wie die Formatwahl sich an Leistungs-, Kanal- und Gesetzgebungstreibern im Verpackungsmarkt im Vereinigten Königreich orientiert.

Nach Endverbrauchsbranche: Lebensmittelsicherheit treibt Verpackungsinnovation

Lebensmittelanwendungen generierten 28,60 % der Nachfrage im Jahr 2025, verankert durch Prioritäten bei der Verlängerung der Haltbarkeit und dem Schutz vor Verunreinigungen. Vakuumhautverpackungen reduzierten den Proteinverderb, während Schutzatmosphären-Deckelfolien die Frische von Obst und Gemüse verlängerten. Getränkehersteller ersetzten klares PET durch rPET-Inhalt von über 50 % und stellten sich damit auf die Recyclingziele des Einzelhandels ein und senkten den CO₂-Fußabdruck. E-Commerce weist den stärksten CAGR von 5,28 % auf, da Direct-to-Consumer-Sendungen und Schnellliefermodelle eskalieren.

Pharmazeutische und nahrungsergänzende Segmente expandierten durch die Alterung der Bevölkerung und Selbstfürsorge-Trends, was kindersichere, manipulationssichere und seniorenfreundliche Verschlüsse erforderlich machte. Körperpflegemarken investierten in Nachfüll-Pods und konzentrierte Formate, die die Verpackungsintensität drastisch reduzieren. Industriesektoren setzten auf UN-zugelassene Fässer mit IoT-Sensoren für Rückverfolgbarkeit und Reverse-Logistics-Management und signalisierten eine breitere Digitalisierung im Verpackungsmarkt im Vereinigten Königreich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

England trägt etwa 83,60 % der Verpackungsnachfrage im Vereinigten Königreich bei, was die Bevölkerungskonzentration und die umfangreichen Fertigungs-Fußabdrücke widerspiegelt. London und der Südosten bevorzugen Premium-Substrate für Luxuseinzelhandel, Schönheitspflege und Geschenkartikel, während die Midlands Automobil- und FMCG-Werke beherbergen, die auf Massen-Industrieverpackungen angewiesen sind. Hafennahe Regionen wie Dover, Felixstowe und Southampton absorbierten nach dem Brexit erhöhte Zollkontrollen, was die eingehenden Vorlaufzeiten verlängerte und die Pufferbestandsanforderungen erhöhte.

Schottland nutzt sein Whisky-Erbe, um hochwertige Weiß- und Braunglas-Flaschen zu fördern, wobei Diageo in leichtgewichtige Flaschenlinien und die Elektrifizierung von Schmelzöfen vor Ort investiert. Die Verfügbarkeit erneuerbarer Energie macht den Central Belt zu einem attraktiven Standort für energieintensive Recyclingoperationen. Wales nutzt seine historische Stahlkapazität zur Unterstützung der Metalldosenproduktion, während Nordirland trotz regulatorischer Komplexität grenzüberschreitende Lebensmittelverarbeiter mit integrierten Wellpappe- und Kühlkettenlösungen bedient.

Regionale Arbeitsdynamiken beeinflussen die Kostenstrukturen: Die Löhne in London und im Südosten liegen 15–20 % über denen in Nordengland und Wales, was Kapazitätsverlagerungen in kostengünstigere Zonen anregt. Staatliche Fördermittel zur regionalen Angleichung förderten Greenfield-Investitionen im Nordosten für Wellpappe- und Flexodrucklinien und balancierten regionales Wachstum und reduzierten CO₂-Kilometer. Insgesamt unterstreichen diese Muster die geografische Flexibilität, da Verarbeiter Netzwerke optimieren, um den sich entwickelnden Verpackungsmarkt im Vereinigten Königreich effizient zu bedienen.

Regulatorisches Umfeld

Der Verpackungsmarkt im Vereinigten Königreich unterliegt einem Compliance-Rahmen, der zunehmend sowohl kosten- als auch datenintensiv ist, wobei die erweiterte Herstellerverantwortung (Extended Producer Responsibility, EPR) und die Plastic Packaging Tax (PPT) im Mittelpunkt stehen. Die EPR wird durch die Producer Responsibility Obligations (Packaging and Packaging Waste) Regulations 2024, geändert im Jahr 2025, geregelt. Dies verlagert die Kosten der Entsorgung von Haushaltsverpackungsabfällen auf die Hersteller und verschärft die Melde- und Gebührenfestsetzungsprozesse über den Systemverwalter (PackUK), mit Aufsicht über alle vier Landesteile.

Die Steuer- und Standardregelungen entwickeln sich weiter. Gemäß dem Finance Act 2026 stieg der PPT-Satz zum 1. April 2026 auf 228,82 GBP pro Tonne für Kunststoffverpackungen, die den Schwellenwert für Recyclinganteile nicht erreichen, was den Druck erhöht, Verpackungen neu zu gestalten und überprüfbare recycelte Materialien zu sichern. HM Revenue and Customs eröffnete im Mai 2026 eine Konsultation zur obligatorischen Zertifizierung von mechanisch recyceltem Kunststoff für PPT-Zwecke. Zu den bereits angekündigten politischen Änderungen zählen die Einführung eines Massenbilanzansatzes für chemisch recycelten Kunststoff und die Streichung von Vorverbraucher-Kunststoff als anrechenbarer Recyclinganteil ab dem 1. April 2027, wobei beide Maßnahmen die Rückverfolgbarkeitsanforderungen für Verarbeiter und Importeure erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Verpackungsindustrie im Vereinigten Königreich reicht von vorgelagerten Rohstoffen (Polymere, Papier und Karton, Metalle, Glas, Tinten und Klebstoffe) über die Verarbeitung (Extrusion, Formgebung, Dosenherstellung, Glasformung, Wellpappenherstellung, Flexo- und Digitaldruck), Marken- und Einzelhandelsverpackungsbetriebe bis hin zur nachgelagerten Logistik in den Bereichen Lebensmittel, Getränke, Pharma, Körperpflege, Industrie und E-Commerce. Die Grenzverfahren nach dem Brexit und das Border Target Operating Model haben den Bedarf an Dokumentation und Vorlaufzeitmanagement erhöht, was die lokale Beschaffung, die Automatisierung des Zolls und die Pufferbestandshaltung an wichtigen Eingangspunkten wie Dover, Felixstowe und Southampton verstärkt.

Die nachgelagerte Kreislaufwirtschaft wird zunehmend in den täglichen Betrieb integriert, da Hersteller die Sammlung und das Recycling über PRNs/PERNs und EPR-Entsorgungsgebühren finanzieren. Dies verstärkt die Verbindung zwischen Designentscheidungen und Kosten am Ende der Nutzungsdauer. Kapazitäts- und Investitionsbewegungen im Jahr 2026 deuten ebenfalls auf eine Verschiebung hin zu faserbasierten Formaten und Recyclingfähigkeiten hin. Pulpex begann mit dem Bau einer 87.000 Quadratfuß großen Anlage in der Nähe des Flughafens Glasgow mit einer Zielkapazität von bis zu 50 Millionen Faserflaschen pro Jahr, Paranova schloss eine Aufrüstung in Höhe von 5 Millionen GBP in St Neots ab, um die Kapazität für faserbasierte Take-away-Lebensmittelverpackungen zu erweitern, und Cullen Sustainable Packaging kündigte eine Erweiterung in Höhe von 5 Millionen GBP in Glasgow für Faserformteile und Wellpappe an. Auf der Kunststoffseite verstärken Aufrüstungen wie die Verbesserungen der Recyclinganlage von Amcor in Heanor die Abhängigkeit sowohl flexibler als auch starrer Verpackungen von konsistenten, spezifikationsgerechten Recyclatströmen.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollieren etwa 35 % des Verpackungswerts im Vereinigten Königreich, was eine moderate Konzentration anzeigt und Raum für agile mittelständische Spezialisten lässt. Die Übernahme von DS Smith durch International Paper festigte die Führungsposition im Wellpappenbereich und brachte Beschaffungssynergien, zog jedoch die Aufmerksamkeit der Wettbewerbs- und Marktaufsichtsbehörde (Competition and Markets Authority) auf sich.[3]Wettbewerbs- und Marktaufsichtsbehörde, "Fusionsuntersuchungen," GOV.UK Smurfit WestRocks Werksausbau für 180 Millionen USD erweiterte die auf E-Commerce ausgerichtete Verarbeitungskapazität und stärkte die Markteinführungsgeschwindigkeit.

Mondis proprietäre Barrierebeschichtungen ermöglichen recyclingfähige Mono-Material-Lebensmittelfolien, während Sealed Airs blasenfreie Polsterung das Füllvolumen für Paketzusteller um 90 % reduziert. Digitale Druckplattformen von Canon und HP ermöglichen SKU-Proliferation ohne unvertretbare Werkzeugkosten und unterstützen Start-up-Marken und Eigenmarkenlinien. Nachhaltigkeitsnachweise beeinflussen zunehmend Ausschreibungsvergaben, was Lieferanten dazu antreibt, CO₂-Fußabdrücke zu zertifizieren, Recyclinganteile zu validieren und Kreislauffahrpläne offenzulegen.

Arbeitsautomatisierung mindert den Mangel an Fachkräften und erhält eine gleichbleibende Qualität. Bildinspektion, Cobot-Palettierung und Lagerrobotik breiten sich aus und senken die Stücklohnkosten und verbessern die Rückverfolgbarkeit. Parallel dazu optimiert Datenanalyse die Produktionsplanung, Rohstoffbestellung und den Energieverbrauch. Insgesamt verdeutlichen diese strategischen Maßnahmen, wie Kapitalinvestitionen, ökologische Verantwortung und Kundennähe den Wettbewerb im Verpackungsmarkt im Vereinigten Königreich prägen.

Marktführer der Verpackungsbranche im Vereinigten Königreich

International Paper Company

Smurfit WestRock

Amcor plc

Mondi plc

Ball Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen bündeln sich rund um die Neugestaltung von Verpackungen, Materialsubstitution und Recyclinginfrastruktur, die die EPR- und Plastic-Packaging-Tax-Belastung reduzieren, während die Vorgaben von Einzelhändlern und Marken weiterhin erfüllt werden. Mit einem Plastic Packaging Tax-Satz von 228,82 GBP pro Tonne ab dem 1. April 2026 und einer EPR, die sich in Richtung Modulation bewegt, verschiebt sich die Nachfrage hin zu Monomaterial-Designs, Formaten mit höherem Recyclinganteil und faserbasierten Alternativen, insbesondere in Hochvolumenanwendungen wie E-Commerce-Versandverpackungen und Take-away-Lebensmittelverpackungen. Die Investitionswelle 2026 im Bereich der Faserverpackungsproduktion, einschließlich des Baus der Faserflaschenanlage von Pulpex in der Region Glasgow und der Kapazitätsaufrüstung von Paranova in St Neots, spiegelt die aktive Skalierung kunststofffreier und recyclingfähiger Optionen im Vereinigten Königreich wider.

Eine zweite Chance ist der Ausbau der heimischen Recyclingkapazität für schwer recycelbare Kunststoffe, was Verarbeitern hilft, die Versorgungssicherheit zu managen, während gleichzeitig die Compliance-Nachweise für Marken verbessert werden. Die Planungsgenehmigung im Juli 2026 für Endolys' Pyrolyseprojekt in Darlington (125 Millionen GBP, 120.000 Tonnen pro Jahr) und die öffentliche Unterstützung für die Entwicklung des lösungsmittelbasierten Recyclings (ReVentas, Livingston) deuten auf eine Dynamik hinter fortschrittlichen Recyclingverfahren hin, die die Rohstoffverfügbarkeit über traditionelle Stoffströme für starre Verpackungen hinaus erweitern können. Parallel dazu erhöht die strengere EPR-Datenverwaltung, einschließlich der PackUK-Fristen für die Nachreichung von Verpackungsdaten für 2025, den Wert der digitalen Rückverfolgbarkeit, zertifizierter recycelter Materialien und geschlossener Kreislaufprogramme, die die Berichterstattung über Multi-Material-Portfolios vereinfachen.

Aktuelle Branchenentwicklungen

- Juli 2026: Smurfit WestRock bestätigte die Schließung seiner SSK-Papierfabrik in Birmingham, wobei die Produktion planmäßig am 27. Juli 2026 eingestellt wird und rund 200.000 Tonnen jährliche Wellenstoff- und Deckenpapierkapazität aus dem UK-System entfernt werden. Dieser Schritt verknappt das lokale Angebot an papierbasierten Verpackungen und veranlasst Käufer von Wellpappen- und Papierverpackungen dazu, ihre Beschaffung über die verbleibenden britischen und europäischen Netzwerke neu auszurichten.

- August 2025: Amcor schloss Aufrüstungen seiner Recyclinganlage in Heanor, Vereinigtes Königreich, ab, um die Konsistenz des recycelten Materials zu verbessern und rund 2.800 zusätzliche Tonnen Recyclat für flexible Verpackungen bereitzustellen. Die Investition unterstützt strengere Recyclinganteil-Spezifikationen, die von Markeninhabern gefordert werden, und hilft, die Rohstoffverfügbarkeit zu stabilisieren, da Steuer- und EPR-Kosten den Wert konformer recycelter Materialien erhöhen.

- Dezember 2024: Ball Corporation eröffnete eine Getränkedosenfabrik im Wert von 200 Millionen USD in Wakefield, die eine jährliche Produktionskapazität von 2 Milliarden Einheiten hinzufügt. Die neue Kapazität stärkt die inländische Versorgung für Getränkemarken und unterstützt die Gewichtsreduzierung sowie die Einführung von Dosenformaten, indem die Abhängigkeit von Importen verringert und die Servicelevels für Hochdurchsatz-Abfüllbetriebe verbessert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Verpackungsmarkt des Vereinigten Königreichs als der Wert der Verpackungsprodukte definiert, die für die Verwendung in wichtigen Endverbrauchsbranchen im UK verkauft werden, und umfasst gängige Materialien und Formate, die zur Aufnahme, zum Schutz und zur Verteilung von Waren verwendet werden.

Ausgeschlossene Bereiche: Ausgenommen sind Verpackungsmaschinen und Dienstleistungen wie Auftragsverpackung, Logistik sowie Abfallsammel- und Recyclingdienstleistungen (auch wenn diese Tätigkeiten die Verpackungsnachfrage beeinflussen).

Übersicht der Segmentierung

- Nach Verpackungstyp

- Kunststoffverpackung

- Nach Typ

- Starre Kunststoffverpackung

- Nach Materialtyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

- Polystyrol (PS) und expandiertes Polystyrol (EPS)

- Andere Materialtypen

- Nach Produkttyp

- Flaschen und Gläser

- Verschlüsse und Kappen

- Schalen und Behälter

- Andere Produkttypen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Andere Endverbrauchsbranchen

- Nach Materialtyp

- Flexible Kunststoffverpackung

- Nach Materialtyp

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Cast-Polypropylen (CPP)

- Andere Materialtypen

- Nach Produkttyp

- Beutel und Taschen

- Folien und Wickel

- Andere Produkttypen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Andere Endverbrauchsbranchen

- Nach Materialtyp

- Starre Kunststoffverpackung

- Nach Produkttyp

- Flaschen und Gläser

- Beutel und Taschen

- Massenprodukte

- Andere Produkttypen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Kosmetik und Körperpflege

- Pharmazeutika

- Industrie

- Andere Endverbrauchsbranchen

- Nach Typ

- Papierverpackung

- Nach Produkttyp

- Faltkarton

- Wellpappkartons

- Flüssigkarton

- Andere Produkttypen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- E-Commerce

- Andere Endverbrauchsbranchen

- Nach Produkttyp

- Behälterglas

- Nach Farbe

- Grün

- Braun

- Weiß

- Andere Farben

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Alkoholisch

- Nicht-alkoholisch

- Körperpflege und Kosmetik

- Pharmazeutika (ohne Fläschchen und Ampullen)

- Parfümerie

- Nach Farbe

- Metalldosen und -behälter

- Nach Materialtyp

- Stahl

- Aluminium

- Nach Produkttyp

- Dosen

- Fässer und Tonnen

- Verschlüsse und Kappen

- Andere Produkttypen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Chemikalien und Erdöl

- Industrie

- Farben und Beschichtungen

- Andere Endverbrauchsbranchen

- Nach Materialtyp

- Kunststoffverpackung

- Nach Verpackungsformat

- Flexibel

- Starr

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Pharmazeutika und Gesundheitswesen

- Körperpflege und Kosmetik

- Industrie

- E-Commerce

- Andere Endverbrauchsbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde eingesetzt, um das Umfeld der Verpackungsnachfrage im UK zu erfassen und das Modell an konsistente öffentliche Referenzpunkte anzubinden. Wir stützten uns auf Quellen wie das UK Office for National Statistics, Veröffentlichungen des britischen Parlaments und der Regierungspolitik (einschließlich Aktualisierungen zu Verpackungsabfällen und Steuern), Handelsstatistiken von HM Revenue and Customs sowie Veröffentlichungen von Regulierungsbehörden oder Umweltbehörden, die Verpackungsverpflichtungen und Materialflüsse verfolgen.

Daneben haben wir Geschäftsberichte und Investorenpräsentationen von Unternehmen im Hinblick auf Volumen- und Preiskommentare sowie Aktualisierungen von Branchenverbänden und seriöse Fachpresse ausgewertet, um Veränderungen bei Nachhaltigkeitsanforderungen und dem Endmarktverbrauch zu erfassen. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten genutzt, um Umsätze, Änderungen der Unternehmensstruktur und Erweiterungsankündigungen gegenzuprüfen. Die oben genannten Sekundärquellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Verpackungsherstellern, Verarbeitern, Distributoren und großen Endnutzern wie Marken aus den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Körperpflege durchgeführt. Wir sprachen zudem mit Branchenspezialisten, die regulatorische und materialbezogene Veränderungen verfolgen, was half zu bestätigen, wie Preise in der Praxis verhandelt werden, wo sich Materialsubstitutionen zuerst zeigen und wie schnell sich Nachfrageeffekte im Vereinigten Königreich ausbreiten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Akteure: 19% | Manager: 44% |

Marktgrößenbestimmung & Prognose

Die grundlegende Logik der Größenbestimmung verwendet einen Top-down-Ansatz, bei dem die Verpackungsnachfrage aus Endverbrauchsproduktions- und -konsumindikatoren im UK rekonstruiert wird, die dann über Materialmix- und Preisannahmen in einen Verpackungswert umgewandelt werden. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen wie Umsatzsummen von Lieferanten, Kanalprüfungen und durchschnittliche Verkaufspreise multipliziert mit geschätzten Volumina für wichtige Verpackungsformate abgesichert.

Zu den relevanten Inputs in diesem Markt zählen Trends in der Lebensmittel- und Getränkeproduktion sowie der Einzelhandelsnachfrage, die Intensität der E-Commerce-Sendungen (die Sekundär- und Transportverpackungen ankurbelt), angekündigte Nachhaltigkeitsziele und Compliance-Zeitpläne, die Verschiebung des Mixes zwischen starren und flexiblen Formaten sowie Bewegungen bei den Kosten für Harz, Papier und Energie, die die Verpackungspreise beeinflussen. Wo direkte Daten für kleinere Nischen fehlten, wurden Lücken durch konservative Durchdringungsraten geschlossen und anschließend mit Interviewrückmeldungen überprüft, bevor sie finalisiert wurden.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch kurzfristige Trendmodelle (einschließlich Glättung wichtiger Eingangsreihen), damit kurzfristige Volatilität durch Regulierung und Inputkosten von stabilen Nachfragetreibern getrennt werden konnte. Annahmen zu Volumenwachstum und Preisgestaltung wurden mit Primärbefragten stresstestet, und die endgültige Prognose wurde auf eine kurze Liste von Variablen zurückgeführt, die jährlich aktualisiert werden können.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse, öffentlicher Indikatoren und der Erkenntnisse aus Primärgesprächen sowie anschließend durch strukturierte Abweichungsprüfungen bei Wachstumsraten, Materialaufteilungen und implizierten Preisen. Wenn Ergebnisse außerhalb der erwarteten Bereiche liegen, öffnen wir erneut die Treiber und passen Annahmen erst an, nachdem die Änderung durch mindestens zwei unabhängige Signale gestützt wird.

Vor der Freigabe erfolgt eine mehrstufige interne Überprüfung, die Konsistenzprüfungen über historische Jahre hinweg und Kreuzverifizierungen gegenüber benachbarten Verpackungskategorien umfasst. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere politische Änderungen, starke Schwankungen der Inputkosten oder bemerkenswerte Kapazitätsverschiebungen auftreten. Vor der Auslieferung führt ein Analyst eine erneute Prüfung durch, um sicherzustellen, dass die neuesten Ereignisse in den endgültigen Zahlen berücksichtigt sind.

Vergleich der Marktgröße des britischen Verpackungsmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den britischen Verpackungsmarkt stimmen oft nicht überein, da die Abgrenzungen nicht identisch sind, selbst wenn die Titel ähnlich erscheinen. Unterschiede ergeben sich in der Regel daraus, was als Verpackungswert gezählt wird, wie die Preisgestaltung behandelt wird und ob die Schätzung an Produktion, Verbrauch oder Handelsströme angepasst ist.

Durch die Verfolgung von Endverbrauchsproduktionssignalen und die Überprüfung von Preis- und Materialmixannahmen über den gesamten Studienzeitraum hält Mordor Intelligence die Gesamtsumme für den britischen Verpackungsmarkt an die Verpackungstypen und die Endnutzernachfrage gebunden, die tatsächlich im Geltungsbereich liegen, anstatt Dienstleistungen einzumischen oder einen einzigen breiten Preisfaktor über alle Materialien hinweg zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 60,94 Mrd. USD (2025) | |

| Branchenverlag A | 26,28 Mrd. USD (2025) | Spiegelt oft eine engere Wertabgrenzung wider, die Konsumverpackungsformate übergewichten und Industrie- sowie Transportverpackungen untererfassen kann, und verwendet möglicherweise eine engere Definition des Verpackungsumsatzes, die Teile der Wertschöpfungsketten für Sekundär- und Tertiärverpackungen ausschließt. |

| Regionale Beratungsgesellschaft B | 32,80 Mrd. USD (2026) | Verwendet ein anderes Basisjahr und kann eine breitere Sichtweise auf nachhaltige Verpackungen anwenden, die die Kategorienzuordnung und Preisannahmen verändert. Die Schätzung stützt sich möglicherweise stärker auf angegebene prognostizierte CAGR-Ziele, mit weniger offengelegten Gegenprüfungen anhand von Endverbrauchsproduktions- und Handelsindikatoren. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Geltungsbereichsgrenzen und die Art, wie der Wert von Volumina in Dollar übersetzt wird, insbesondere wenn Verpackungstypen und Endverwendungen unterschiedlich gruppiert werden. Unser Ansatz bleibt reproduzierbar, indem die Gesamtsumme an eine kleine Anzahl beobachtbarer britischer Nachfragesignale gebunden wird und anschließend die implizite Preisgestaltung und der Materialmix mit Marktteilnehmern bestätigt werden, bevor die Zahl finalisiert wird.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Verpackungsmarkts im Vereinigten Königreich?

Die Größe des Verpackungsmarkts im Vereinigten Königreich beläuft sich im Jahr 2026 auf 62,26 Milliarden USD.

Wie schnell wird der Verpackungssektor im Vereinigten Königreich voraussichtlich wachsen?

Der Markt soll einen CAGR von 2,16 % verzeichnen und bis 2031 69,27 Milliarden USD erreichen.

Welcher Materialtyp wächst am schnellsten?

Papierverpackungen führen das Wachstum mit einem CAGR von 4,62 % an, dank E-Commerce und Nachhaltigkeitsmandaten.

Welches Segment hat den größten Nachfrageanteil?

Lebensmittelanwendungen beanspruchen 28,60 % der Gesamtnachfrage, was den strengen Anforderungen an Haltbarkeit und Sicherheit Rechnung trägt.

Wie wird E-Commerce die künftige Verpackungsnachfrage beeinflussen?

E-Commerce-Verpackungen sollen den schnellsten CAGR von 5,28 % aufweisen, angetrieben durch Direct-to-Consumer-Sendungen und Quick-Commerce-Dienste.

Welche britische Politik beeinflusst die Materialauswahl bei Verpackungen am stärksten?

Die Kunststoffverpackungssteuer, die 200 GBP pro Tonne für Verpackungen mit weniger als 30 % Recyclinganteil erhebt, fördert stark recyclingfähige und biobasierte Alternativen.

Seite zuletzt aktualisiert am: