Marktgröße und -anteil für Flüssigverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

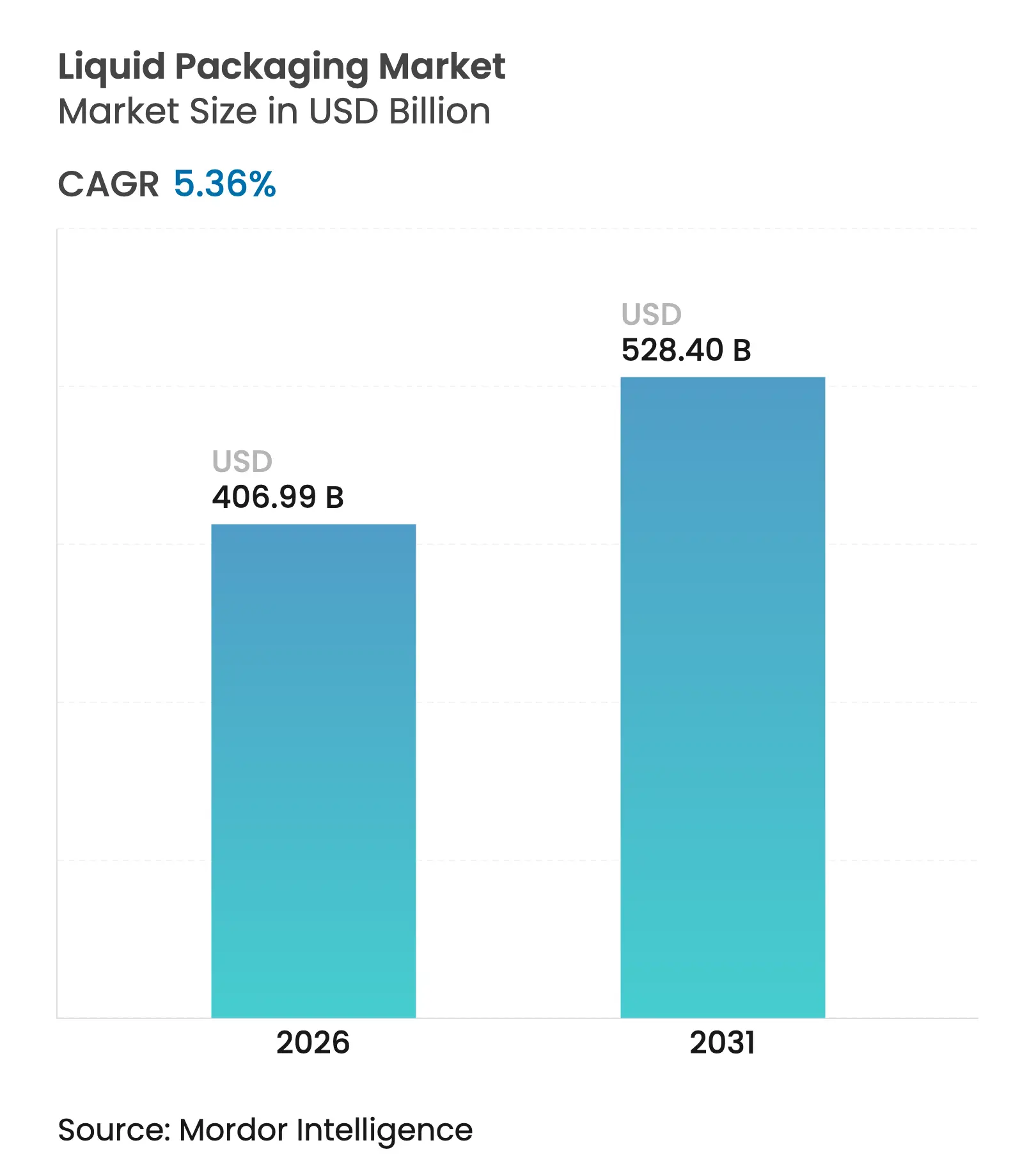

| Marktgröße (2026) | 406.99 Milliarden US-Dollar |

| Marktgröße (2031) | 528.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigverpackungen von Mordor Intelligence

Die Marktgröße für Flüssigverpackungen wurde im Jahr 2025 auf 386,32 Milliarden USD geschätzt und soll von 406,99 Milliarden USD im Jahr 2026 auf 528,4 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,36 % während des Prognosezeitraums (2026–2031). Die rasche Urbanisierung, insbesondere in Städten im asiatisch-pazifischen Raum, veranlasst Markeninhaber, komfortorientierten Formaten Vorrang einzuräumen, während Regulierungsbehörden die Nachhaltigkeitsanforderungen verschärfen. Materialinnovatoren transformieren Kunststoffe kontinuierlich in Monomaterial-Lösungen, die Barriereeigenschaften aufrechterhalten und dennoch vollständig recycelbar sind, was Markeninhabern hilft, ihre Portfolios gegen sich entwickelnde Systeme der erweiterten Herstellerverantwortung zukunftssicher zu gestalten. Das Wachstum des E-Commerce beschleunigt die Einführung von auslaufsicheren Bag-in-Box-Lösungen und Kleinformat-Beuteln, die das Paketnetz ohne sekundäre Umverpackung überstehen können, und die pharmazeutische Nachfrage nach Blow-Fill-Seal-Sterilität treibt einen wichtigen Technologiewandel voran. Etablierte Anbieter, angeführt von Tetra Pak und SIG, haben reagiert, indem sie aluminiumfreie Kartons und kohlenstoffreduzierte Laminate auf den Markt gebracht haben, um ihren Anteil in einem zunehmend ökologisch geprägten Wettbewerbsumfeld zu sichern.

Wichtigste Erkenntnisse des Berichts

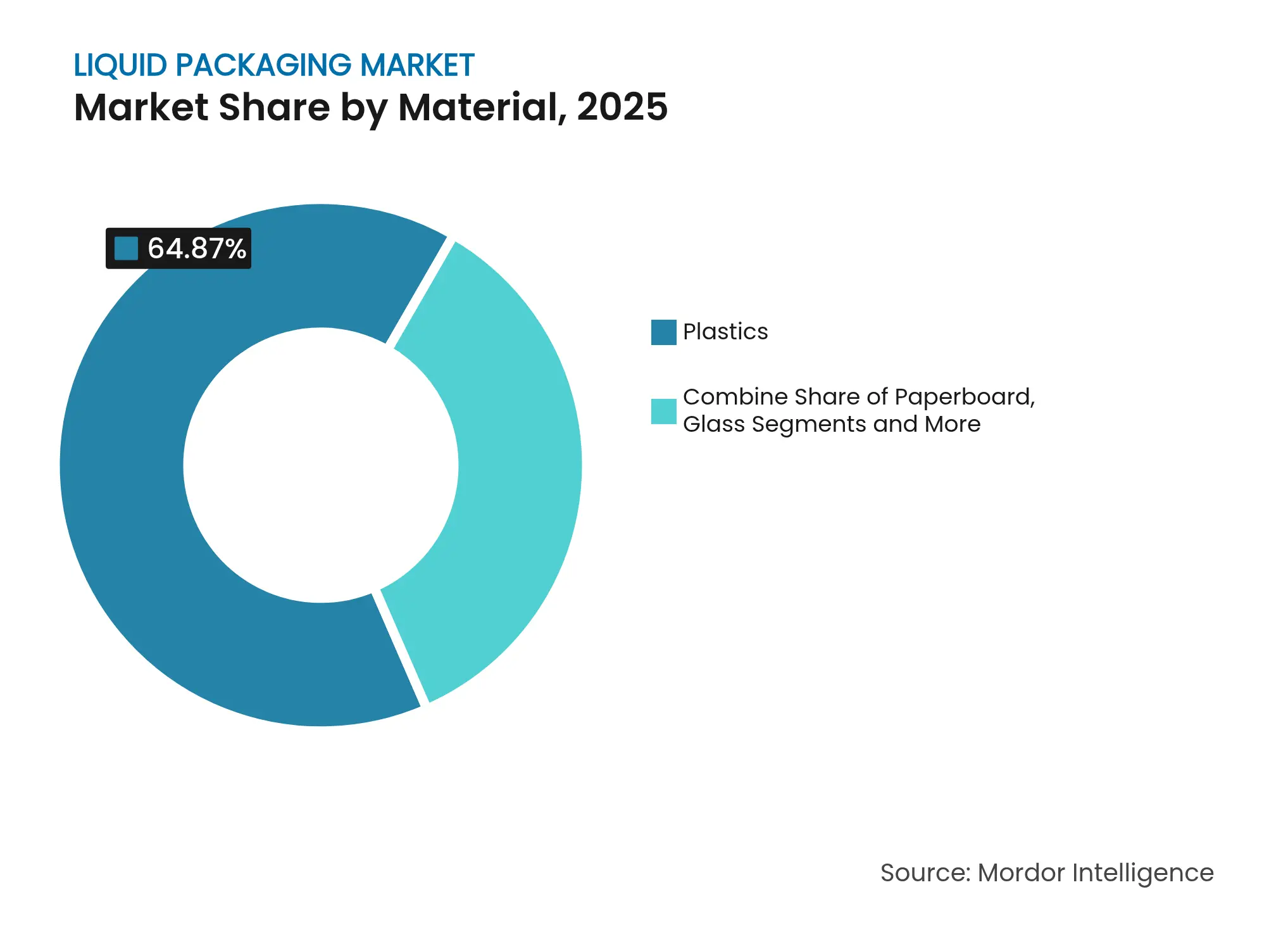

- Nach Material entfielen 64,87 % des Umsatzes 2025 auf Kunststoffe, während „Sonstige Kunststoffe” bis 2031 mit einer CAGR von 8,47 % wachsen sollen.

- Nach Verpackungsformat hielten starre Behälter im Jahr 2025 einen Anteil von 59,78 %; flexible Formate sollen mit einer CAGR von 6,52 % wachsen.

- Nach Technologie entfielen 40,05 % des Gesamtvolumens 2025 auf Form-Fill-Seal; Blow-Fill-Seal ist mit einer CAGR von 8,39 % der am schnellsten wachsende Bereich.

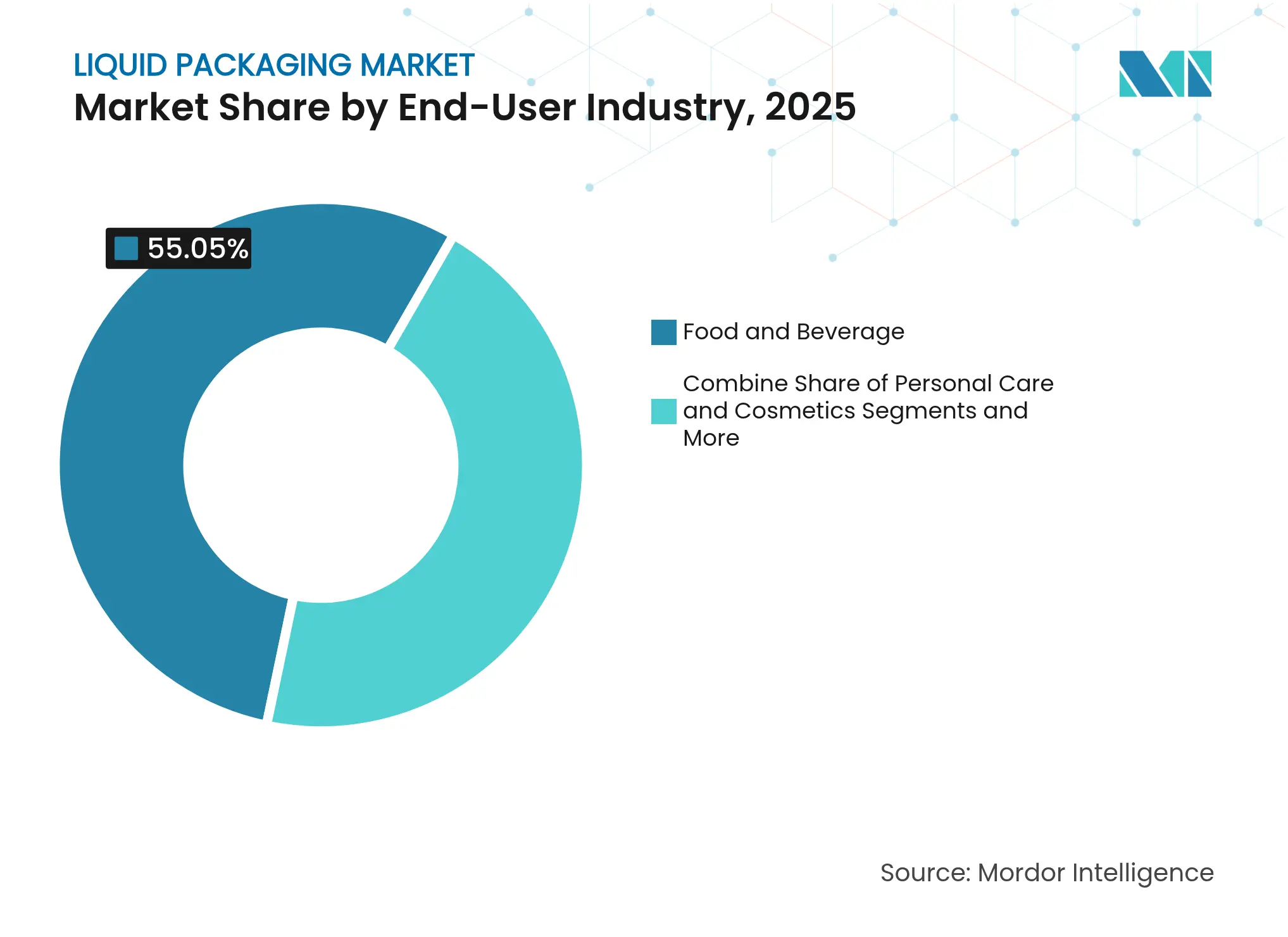

- Nach Endverbraucher erwirtschafteten Lebensmittel & Getränke 55,05 % des Umsatzes 2025; Pharmazeutika und Gesundheitswesen werden mit einer CAGR von 7,54 % alle anderen übertreffen.

- Nach Behälterkapazität repräsentierten 1–10-L-Lösungen 49,76 % des Umsatzes 2025; ≤1-L-Verpackungen verzeichnen mit 6,78 % die höchste CAGR.

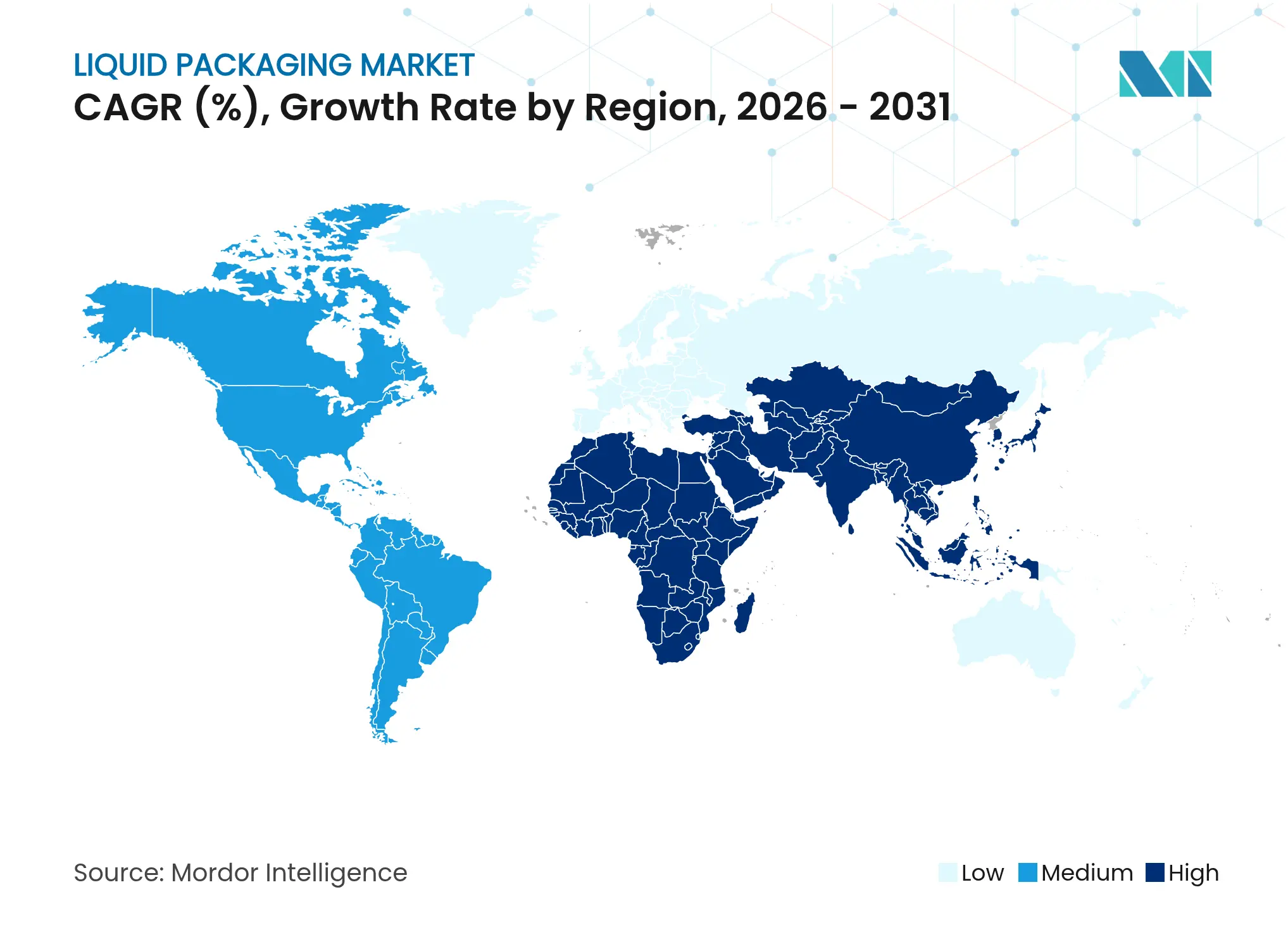

- Der asiatisch-pazifische Raum erzielte 2025 einen Anteil von 39,85 % am globalen Umsatz und soll jährlich um 8,16 % wachsen – das schnellste regionale Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flüssigverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende städtische Nachfrage nach komfortorientierten Formaten | +1.2% | Global, mit höchster Auswirkung in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Verlagerung der Markeninhaber zu flexiblen Monomaterial-Laminaten | +0.8% | Europa und Nordamerika führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Gastronomieketten übernehmen aseptisches PET für Fertiggetränke | +0.6% | Nordamerika und Europa als Kernmärkte, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Nachfrage nach auslaufsicheren Bag-in-Box-Lösungen | +0.9% | Globale E-Commerce-Märkte, am stärksten in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Wachstum chemikalienbeständiger Großbehälter in zirkulären Lieferketten | +0.7% | Industrieregionen weltweit, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende städtische Nachfrage nach komfortorientierten Formaten

Das Stadtleben fördert Einzelportions-, wiederverschließbare und leichte Primärverpackungen, die in den hektischen Alltag von Pendlern passen. Beutel mit Ausgießer halten mittlerweile mehr als 30 % der Babynahrungsverpackungen in Nordamerika, angetrieben durch die Marktführerschaft von Cheer Pack. [1]Cheer Pack North America, "Food & Beverage," cheerpack.comJapanische Getränkehersteller haben im gesamten Jahr 2025 die Produktion von Gebinden unter 500 ml gesteigert, was Verbraucherbefragungen widerspiegelt, die in Gesellschaften mit Pendlern per Bahn Portionskontrolle bevorzugen. Das ≤1-L-Segment, bereits die am schnellsten wachsende Komponente des Marktes für Flüssigverpackungen, soll aufgrund dieser städtischen Präferenzen mit einer CAGR von 7,12 % wachsen.

Verlagerung der Markeninhaber zu flexiblen Monomaterial-Laminaten

Globale Markeninhaber bauen komplexe Mehrschichtlaminate zugunsten von PE- oder PP-basierten Monomaterial-Folien ab, die eine Recyclingmöglichkeit über die Wertstofftonne ermöglichen. Die kommerzielle Markteinführung von sauerstoffbarrierenden Monomaterial-PE-Beuteln durch DNP, zertifiziert von CEFLEX, hält den Feuchtigkeitseintrag niedrig genug für Milchprodukte und Kaffeekonzentrat. [2]DNP Group, "DNP's Mono-Material Packaging," global.dnp Saicas Monoflex- und Greenheart-Linien erzielen diese Vorteile und führen gleichzeitig einen 40%igen Anteil an Post-Consumer-Rezyklat ein. Frühe Anwender wie Capri-Sun haben die Verbraucherakzeptanz bestätigt, eine wesentliche kommerzielle Hürde beseitigt und den Schwung im Markt für Flüssigverpackungen gestärkt.

Gastronomieketten übernehmen aseptisches PET für Fertiggetränke

Hochdurchsatz-Aseptik-PET-Linien, die innerhalb eines Blocks sterilisieren, befüllen und verschließen, produzieren nun 36.000 Behälter pro Stunde und machen Kostenmodelle zugunsten einer Verteilung ohne Kühlkette attraktiv. Da allein der Markt für Fertigkaffee bis 2032 auf 64,78 Milliarden USD zusteuert, nutzen Getränkeketten das Format, um die Haltbarkeit über Geographien hinweg zu standardisieren. Dieser Treiber stärkt den Markt für Flüssigverpackungen, indem er den Energieverbrauch in der Kühllogistik senkt und neue Einzelhandelspunkte erschließt, die nicht auf Kühlschränke angewiesen sind.

E-Commerce-Nachfrage nach auslaufsicheren Bag-in-Box-Lösungen

Das sprunghafte Wachstum beim direkten Versand von Flüssigkeiten an Verbraucher hat die stichfeste Bag-in-Box-Lösung zum Standard im E-Commerce für Sirupe, Cocktails und Speiseöle gemacht. Die aseptischen Varianten von SIG gewährleisten vollständige Lagerstabilität ohne Kühlakkus. [3]SIG, "Bag-in-Box Packaging," sig.biz Das EasySplit-Design von Smurfit Westrock ermöglicht eine Recyclingfähigkeit von >90 % nach der Faser-Polymer-Trennung und erfüllt damit die EU-Abfallvorschriften. Verbraucher profitieren von einer nahezu vollständigen Produktentnahme, was Haushaltsabfälle reduziert und die Akzeptanzkurve im Markt für Flüssigverpackungen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PFAS-Gesetzgebung zur Einschränkung von Barrierebeschichtungen | -1.1% | Vereinigte Staaten und Europäische Union, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an lebensmittelechtem rPET treibt Kosten in die Höhe | -0.8% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile EVOH- und Aluminiumpreise belasten Mehrschichtkartons | -0.6% | Globale Fertigungsregionen, insbesondere der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-Gesetzgebung zur Einschränkung von Barrierebeschichtungen

Eine Welle von PFAS-Verboten auf Bundesstaatenebene in Verbindung mit dem Widerruf von 35 Lebensmittelkontaktgenehmigungen durch die FDA zwingt Verarbeiter dazu, Fett- und Feuchtigkeitsbarriere-Chemikalien neu zu entwickeln. [4]U.S. FDA, "FDA Determines Authorization for 35 Food Contact Notifications Related to PFAS Are No Longer Effective," fda.gov Die Branche schwenkt auf wasserbasierte Acryl- und Biopolymerbeschichtungen um, doch für Hochtemperatur- und fettreiche Anwendungen bestehen weiterhin Leistungslücken. Kapitalaufwendungen für Linienumrüstungen und Qualifizierungstests dämpfen den Markt für Flüssigverpackungen kurzfristig.

Mangel an lebensmittelechtem rPET treibt Kosten in die Höhe

Die europäischen rPET-Spotpreise stiegen Anfang 2025 auf 1.810 USD pro Tonne, was das Gefälle gegenüber Primär-PET vergrößerte und Verarbeiter belastete, die an Richtlinien für Rezyklat-Anteile gebunden sind. Begrenzte FDA-zugelassene Aufbereitungsanlagen in Schwellenländern verstärken die globale Knappheit. Markeninhaber stehen vor schwierigen Abwägungen zwischen Preisstabilität und der Erfüllung der 25%igen Rezyklat-Anforderung bei Getränkeflaschen, was die Margen unter Druck setzt und Umstellungsprojekte im Markt für Flüssigverpackungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffe führen, da zirkuläre Lösungen sich beschleunigen

Kunststoffe hielten im Jahr 2025 einen Anteil von 64,87 % im Markt für Flüssigverpackungen, eine Position, die unschlagbare Kosten-Leistungs-Verhältnisse in Lebensmittel-, Milchprodukte- und Körperpflegelinien widerspiegelt. Dennoch beschleunigt der regulatorische Eifer die Gewichtsreduzierung, biobasierte Harze und die Integration von Post-Consumer-Rezyklat in allen Bereichen. „Sonstige Kunststoffe” wie Bio-PEF und chemisch recyceltes PP wachsen mit einer CAGR von 8,47 %, angetrieben durch Avantiums kommerzielle PEF-Flaschen und die wachsende Kompatibilität mit kommunalen Sortiersystemen.

Der Fortschritt von Karton ist an Faserbarriere-Durchbrüche wie Koehlers NexPlus geknüpft, das fünfundzwanzig Recyclingdurchläufe gegenüber den geringeren Zyklen von Kunststoff verspricht. Glas bleibt eine Premiumwahl für hochwertige Spirituosen, während die geschlossene Recyclingfähigkeit von Metall Aluminiumflaschen und Aerosoldosen in den Nachhaltigkeitsplänen von Marken hält. Insgesamt werden Kunststoffe den Markt für Flüssigverpackungen bis 2031 weiterhin dominieren, wenn auch in zunehmend zirkulären Formen, die sowohl unternehmerischen als auch politischen Anforderungen gerecht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Starre Dominanz sieht sich flexiblem Schwung gegenüber

Starre Behälter kontrollierten 59,78 % des Umsatzes 2025 und profitieren weiterhin von etablierten Abfüllanlagen und breiter Verbraucherakzeptanz. Flexible Formate sind jedoch auf dem Weg zu einer CAGR von 6,52 % und gestalten die Erzählung des Marktes für Flüssigverpackungen rund um Materialeffizienz und E-Commerce-Tauglichkeit neu. Beutel mit Ausgießer, die für einen zweistelligen Anteil in der Säuglingsernährung verantwortlich sind, verkörpern die Bereitschaft der Verbraucher, Starrheit gegen Tragbarkeit einzutauschen.

Bag-in-Box-Technologien multiplizieren diese Einsparungen im Lagermaßstab, schützen Produkte und reduzieren gleichzeitig das Volumengewicht im Paketversand. Starre Behälter reagieren durch leichte PET-Harze und Investitionen in Aluminiumflaschen, die das taktile Vertrautheitsgefühl bewahren und gleichzeitig die Kohlenstoffintensität reduzieren. Eine hybride Zukunft zeichnet sich ab, in der zusammenfaltbare Innenbeutel mit äußeren wiederverwendbaren Hüllen kombiniert werden, was die Stärken beider Formate im Markt für Flüssigverpackungen effektiv vereint.

Nach Technologie: Stabilität von Form-Fill-Seal trifft auf Wachstum von Blow-Fill-Seal

Form-Fill-Seal bleibt mit einem Anteil von 40,05 % das Rückgrat, da Linien kapitalisiert, Bediener geschult und Ersatzteile reichlich vorhanden sind. Umgekehrt verzeichnen Blow-Fill-Seal-Maschinen eine CAGR von 8,39 %, da Biologika und ophthalmologische Therapien hermetische Integrität mit minimalem menschlichen Kontakt erfordern. BFS-Linien, die in der Lage sind, innerhalb von Sekunden zu formen, zu befüllen und zu versiegeln, passen in ISO-5-klassifizierte Umgebungen und vereinfachen Validierungsverfahren, was sie besonders attraktiv für den pharmazeutischen Anteil des Marktes für Flüssigverpackungen macht.

Aseptische Kartonlinien behalten ebenfalls ihre Relevanz, indem sie Kühlkettenkosten für Milchalternativgetränke und lagerstabile Suppen eliminieren. Heißabfüllung wird weiterhin in sauren Getränkenischen eingesetzt, während Kaltabfüllung vitaminreiche Produkte vor thermischer Degradation schützt. Mit Blick auf die Zukunft werden Robotik und Inline-Inspektion auf Abfallreduzierungen abzielen und die Rolle der Technologie als Wettbewerbshebel im Markt für Flüssigverpackungen verstärken.

Nach Endverbraucherbranche: Stabilität bei Lebensmitteln & Getränken, Aufschwung im Gesundheitswesen

Die Lebensmittel- & Getränkegemeinschaft erwirtschaftete 55,05 % des Wertes 2025 und profitiert von täglicher Nutzungsgeschwindigkeit und Markenexperimenten bei Geschmack und Funktion. Unterdessen schreiten Gesundheitsanwendungen mit einer CAGR von 7,54 % voran, angetrieben durch steigende Volumina bei Biologika, Impfstoffen und personalisierter Medizin, die sterile und rückverfolgbare Primärverpackungen erfordern. Der Markt für Flüssigverpackungen muss daher eine Balance zwischen hochdurchsatz-orientierten Massengetränken und niedrigvolumigen, hochmargigen injizierbaren Lösungen finden.

Körperpflegehersteller migrieren ebenfalls zu Aluminium-Aerosoldosen und Post-Consumer-Rezyklat-Anteilen, um ökobewusste Käufer anzusprechen. Industrieschmierstoffe bevorzugen UN-zertifizierte Großbehälter, die mit Überarbeitungen von Sicherheitsdatenblättern und Transportvorschriften übereinstimmen. Die branchenübergreifende Diversifizierung schützt Verpackungslieferanten vor isolierten Nachfrageschocks und hält die F&E-Pipelines im Markt für Flüssigverpackungen am Laufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behälterkapazität: Dominanz im mittleren Bereich trifft auf Kleinformat-Premium

Behälter mit 1–10 L repräsentierten 49,76 % aller Verkäufe im Jahr 2025, da Gastronomie- und institutionelle Käufer auf Mengeneffizienzen angewiesen sind. Dennoch verzeichnen ≤1-L-Verpackungen die höchste CAGR von 6,78 %, was städtische Lebensstile widerspiegelt, die Tragbarkeit und Premiummerkmale bei Craft-Getränken und Functional Shots schätzen. Ihre Rolle im Markt für Flüssigverpackungen zeigt, wie sich verändernde Konsumgelegenheiten die optimale Verpackungsgeometrie neu definieren.

Großvolumige Großbehälter im Bereich 10–1.000 L dringen weiterhin in chemische Kreisläufe ein, dank CHEP-ähnlichem Pooling, das die Investitionskosten für Versender senkt und gleichzeitig Einwegabfälle drastisch reduziert. Mit UN- und DOT-Zulassungen gewährleisten diese Behälter Arbeitssicherheit und Produktintegrität über mehrere Wiederverwendungszyklen hinweg und stärken eine zirkuläre Erzählung in industriellen Lieferketten, die im Markt für Flüssigverpackungen verankert sind.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 39,85 % am Umsatz im Markt für Flüssigverpackungen und soll bis 2031 mit einer CAGR von 8,16 % wachsen. Chinas Maschinenhersteller, angeführt von TECH-LONG, skalieren schlüsselfertige Linien, die Hochgeschwindigkeitskapazitäten über inländische Getränkegiganten hinaus erweitern. Japanische Verarbeiter haben Kartonwasser eingeführt, das 30 % inländisch gewonnenes Durchforstungsholz enthält, was das Engagement der Region für forstliche Bewirtschaftung signalisiert. Bevölkerungsdichte, steigendes Einkommen und politischer Schwung für Recycling konvergieren, um die Führungsposition der Region zu erhalten.

Nordamerika kombiniert strenge PFAS-Verbote mit tiefen Technologiereserven, was zu einer frühen Einführung aluminiumfreier Kartons und aseptischer PET-Infrastruktur führt. KHS' hochleistungsfähige aseptische Blöcke und Westrock Coffees Fertiggetränke-Linien veranschaulichen die Investitionswelle, die derzeit durch den US-amerikanischen Getränkesektor fließt. Die Verbrauchernachfrage nach rückverfolgbaren, kohlenstoffarmen Formaten treibt Harzlieferanten und Abfüller gleichermaßen dazu an, neue Post-Consumer-Rezyklat-Ströme zu erschließen und das künftige Wachstum im regionalen Markt für Flüssigverpackungen zu verankern.

Europas Einfluss geht von der Politik aus. Die bevorstehende EU-Verpackungsverordnung legt Recyclingfähigkeits-, Wiederverwendungs- und Rezyklat-Anteilsschwellen fest, die effektiv globale Standards vorgeben. Materialwissenschaftler in Deutschland und den nordischen Ländern haben Formfaser- und Monomaterial-Durchbrüche im kommerziellen Maßstab eingeführt, ein Zeugnis für die öffentlich-private F&E-Synergie. Die koordinierten Pfandsysteme des Kontinents gewährleisten auch hohe rPET-Rückgewinnungsraten und positionieren ihn als anspruchsvolles und chancenreiches Umfeld im globalen Markt für Flüssigverpackungen.

Wettbewerbslandschaft

Der Markt für Flüssigverpackungen ist fragmentiert. Tetra Pak, SIG, Amcor und Elopak nutzen jahrzehntelange Kundennetzwerke, proprietäre Abfüllsysteme und integrierte Materialwissenschaft, um Volumen und Marge zu sichern. SIGs Terra-Karton ohne Aluminium reduzierte den Kohlenstoffausstoß um 61 %, ohne die 12-monatige Haltbarkeit zu beeinträchtigen, was Marken ermöglicht, Scope-3-Emissionen bei hochfrequentierten Artikeln zu senken. Tetra Pak arbeitet mit der Universität Lund zusammen, um pflanzenbasierte Polymere zu kommerzialisieren, die Drop-in-Leistungsbenchmarks erfüllen.

Partnerschaften weiten sich über traditionelle Lieferketten hinaus aus. Der gemeinsame Formfaser-Versuch von Metsä Group und Amcor veranschaulicht eine Verlagerung hin zu kollaborativer Problemlösung, die Entwicklungszeiträume verkürzt. Digitalisierung ist eine weitere Grenze: Gerresheimers Gx Cap kombiniert Medikamentenfläschchen mit Bluetooth-Sensoren, die Einnahmedaten für Gesundheitsdienstleister erfassen. Mittelständische Teilnehmer, darunter DS Smith und Smurfit Kappa, zeichnen sich durch E-Commerce-Optimierung und Faserinnovation aus und schließen Nischenlücken, die von den Marktführern hinterlassen werden.

Disruptionspotenzial entsteht durch Biopolymer-Akteure wie Avantium und Spezialrecycler, die lösungsmittelbasierte Depolymerisation erkunden. Während Kapitalintensität und Lebensmittelkontaktgenehmigungen weiterhin Barrieren darstellen, versprechen ihre Technologien eine geringere Abhängigkeit von petrochemischen Primärstoffen. Die Wettbewerbspositionierung wird daher von einer Mischung aus offener Innovation, Ausrichtung auf die Kreislaufwirtschaft und regulatorischer Weitsicht im Markt für Flüssigverpackungen abhängen.

Marktführer im Bereich Flüssigverpackungen

Tetra Laval International S.A

Mondi Group

Amcor Group

SIG Group AG

ProAmpac Intermediate Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SIG brachte den ersten aluminiumfreien Vollbarriere-Karton auf den Markt, erhöhte den Papieranteil auf über 80 % und reduzierte den CO₂-Fußabdruck um bis zu 61 %.

- Januar 2025: DS Smith veröffentlichte TailorTemp-faserbasierte Pharma-Versandlösungen, die eine 36-stündige Kühlkettenintegrität aufrechterhalten

- Januar 2025: Ball Corporation investierte in Meadow zur Herstellung vollständig recycelbarer Aluminium-Körperpflegedosen mit KAPSUL-Technologie

- November 2024: Smurfit Westrock stellte EasySplit-Bag-in-Box vor, das EU-Recyclingfähigkeitsschwellen von über 90 % erfüllt

Berichtsumfang des globalen Marktes für Flüssigverpackungen

Flüssigverpackungen verwenden spezialisierte Materialien und Technologien, um verschiedene flüssige Produkte zu enthalten und zu schützen. Diese Verpackungslösung bedient verschiedene Flüssigkeiten, von Getränken und Speiseölen bis hin zu Pharmazeutika und Industriechemikalien. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle dazu beitragen, Marktschätzungen und Wachstumsraten während des prognostizierten Zeitraums zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Flüssigverpackungen ist segmentiert nach Material (Karton, Kunststoff, Glas und Metall), nach Verpackungstyp (Flexibel und Starr), nach Technologie (Aseptische Flüssigverpackung, Blasformen und Form-Fill-Seal), nach Endverbraucherbranche (Lebensmittel und Getränke, Körperpflege, Pharmazeutika, Haushaltspflege, Industrielle und sonstige Endverbraucherbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Karton | |

| Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | |

| Sonstige Kunststoffe | |

| Glas | |

| Metall (Aluminium, Stahl) |

| Flexible Verpackung | Beutel |

| Bag-in-Box | |

| Sonstige flexible Verpackungen | |

| Starre Verpackung | Flaschen |

| Dosen | |

| Sonstige starre Verpackungen |

| Aseptische Flüssigverpackung |

| Blow-Fill-Seal |

| Form-Fill-Seal |

| Heißabfüllung / Kaltabfüllung |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika und Gesundheitswesen |

| Haushaltspflege |

| Industriechemikalien und Schmierstoffe |

| ≤1 L |

| 1–10 L |

| 10–1.000 L (Großbehälter und Fässer) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Karton | ||

| Kunststoffe | Polyethylen (PE) | ||

| Polypropylen (PP) | |||

| Sonstige Kunststoffe | |||

| Glas | |||

| Metall (Aluminium, Stahl) | |||

| Nach Verpackungsformat | Flexible Verpackung | Beutel | |

| Bag-in-Box | |||

| Sonstige flexible Verpackungen | |||

| Starre Verpackung | Flaschen | ||

| Dosen | |||

| Sonstige starre Verpackungen | |||

| Nach Technologie | Aseptische Flüssigverpackung | ||

| Blow-Fill-Seal | |||

| Form-Fill-Seal | |||

| Heißabfüllung / Kaltabfüllung | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika und Gesundheitswesen | |||

| Haushaltspflege | |||

| Industriechemikalien und Schmierstoffe | |||

| Nach Behälterkapazität | ≤1 L | ||

| 1–10 L | |||

| 10–1.000 L (Großbehälter und Fässer) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flüssigverpackungen?

Der Markt für Flüssigverpackungen wird im Jahr 2026 auf 406,99 Milliarden USD geschätzt und soll bis 2031 528,4 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Markt für Flüssigverpackungen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,16 %, gestützt durch rasche Urbanisierung und Fertigungskapazitäten.

Warum sind Monomaterial-Laminate für die Flüssigverpackungsbranche wichtig?

Sie ermöglichen die Recyclingfähigkeit über die Wertstofftonne, ohne die Barriereeigenschaften zu beeinträchtigen, und helfen Marken, aufkommende Verpackungsvorschriften einzuhalten.

Wie wirkt sich die PFAS-Gesetzgebung auf Flüssigverpackungen aus?

Neue Verbote zwingen Verarbeiter dazu, traditionelle Fluorpolymer-Barrieren zu ersetzen, was kurzfristig die Reformulierungskosten erhöht.

Welche Technologie entwickelt sich für pharmazeutische Flüssigkeiten am schnellsten?

Blow-Fill-Seal-Systeme wachsen mit einer CAGR von 8,39 % aufgrund ihrer Sterilitäts- und Effizienzvorteile bei Biologika und injizierbaren Lösungen.

Gewinnen Kleinformat-Verpackungen Marktanteile?

Ja, ≤1-L-Behälter wachsen mit einer CAGR von 6,78 %, da Verbraucher Premium-, portionskontrollierte Getränke und Mobilität bevorzugen.

Seite zuletzt aktualisiert am: