Marktgröße und Marktanteil für Mehrwegverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

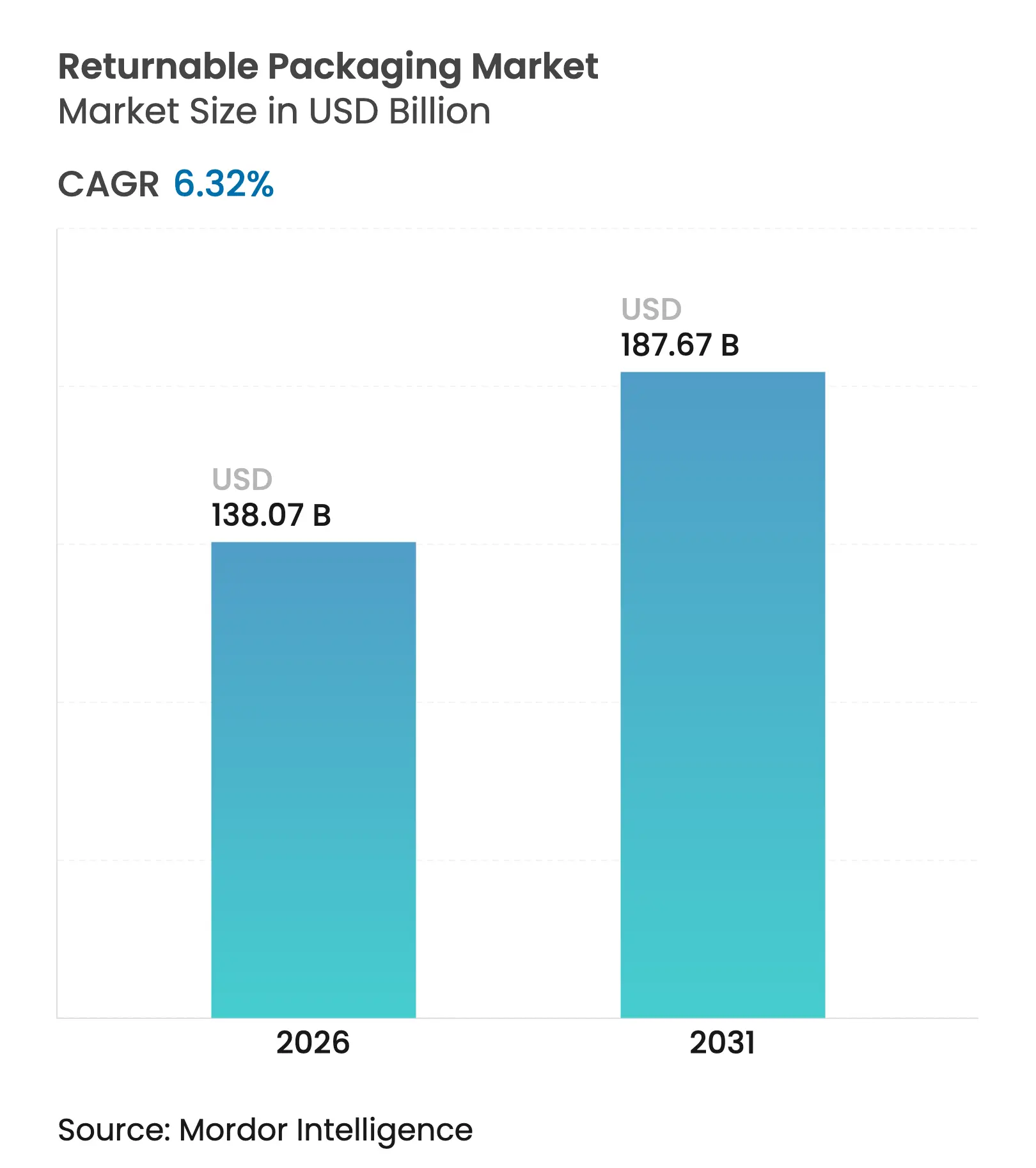

| Marktgröße (2026) | 138.07 Milliarden US-Dollar |

| Marktgröße (2031) | 187.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mehrwegverpackungen von Mordor Intelligence

Die Marktgröße für Mehrwegverpackungen wird im Jahr 2026 auf USD 138,07 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 129,86 Milliarden, mit Projektionen für 2031 von USD 187,67 Milliarden, was einem Wachstum von 6,32 % CAGR über 2026–2031 entspricht. Die starke Nachfrage aus der Automobilindustrie, der Lebensmittelverarbeitung und der rasch wachsenden E-Commerce-Logistik hält den Markt für Mehrwegverpackungen auf einem stetigen Aufwärtskurs. Die regulatorische Durchsetzung der erweiterten Herstellerverantwortung, der Wandel hin zu kapitalschonenden Lieferketten und der weitverbreitete Einsatz von RFID- und IoT-gestütztem Tracking erhöhen die Gesamtbetriebskosteneinsparungen gegenüber herkömmlichen Einweglösungen. Verbundwerkstoffe gewinnen an Bedeutung, da Leistungsverbesserungen die Nutzungsdauer verlängern, während Pooling als Dienstleistung den Zugang für kleinere Versender erweitert. Insgesamt positionieren Digitalisierung und Nachhaltigkeitsvorgaben Mehrwegsysteme gemeinsam als zentrale Lieferketteninfrastruktur und verbreitern die Akzeptanzbasis branchenübergreifend.

Wichtigste Erkenntnisse des Berichts

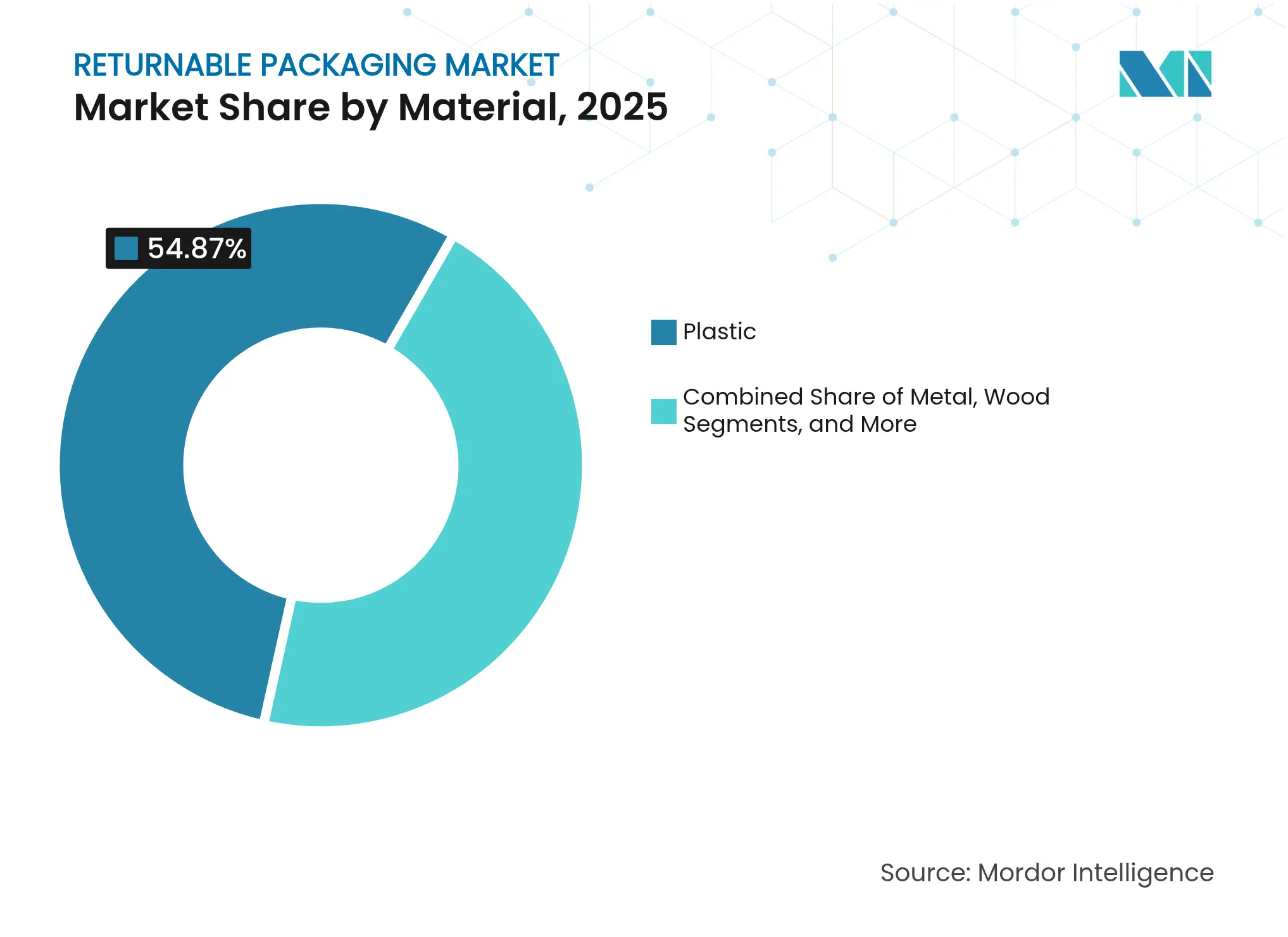

- Nach Material führte Kunststoff mit einem Marktanteil von 54,87 % am Markt für Mehrwegverpackungen im Jahr 2025; Verbundwerkstoffe werden voraussichtlich bis 2031 mit einer CAGR von 9,10 % wachsen.

- Nach Produkttyp hielten Paletten im Jahr 2025 einen Anteil von 35,12 % an der Marktgröße für Mehrwegverpackungen, während Intermediate Bulk Container bis 2031 mit einer CAGR von 8,45 % wachsen.

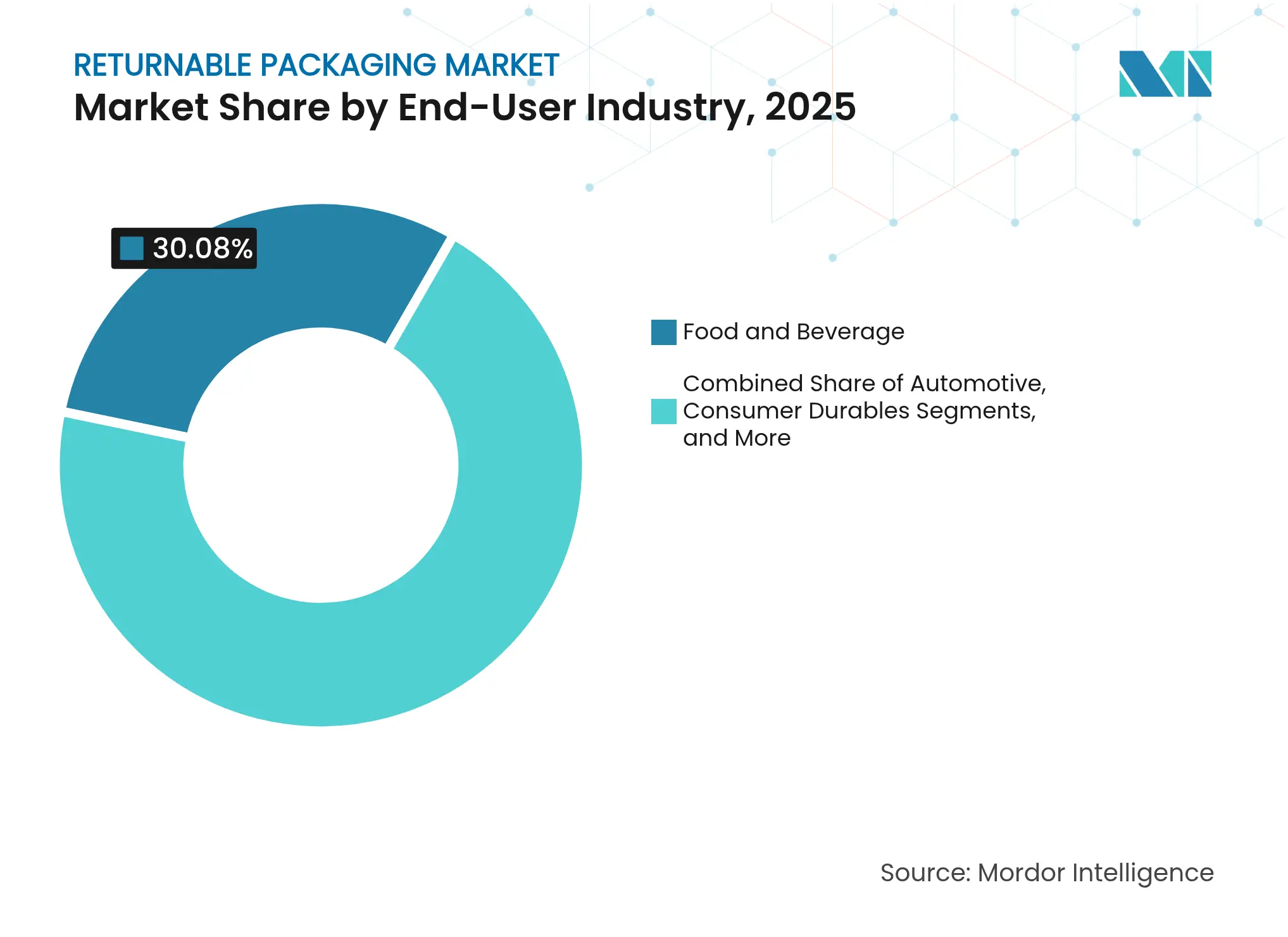

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 30,08 % am Markt für Mehrwegverpackungen, während Gesundheitswesen und Pharmazeutika bis 2031 die höchste CAGR von 8,91 % aufweisen.

- Nach Eigentumsmodell behielten unternehmensinterne Vermögenswerte im Jahr 2025 einen Anteil von 49,55 % am Markt für Mehrwegverpackungen; hybride Managed-Services-Modelle wachsen bis 2031 mit einer CAGR von 7,95 %.

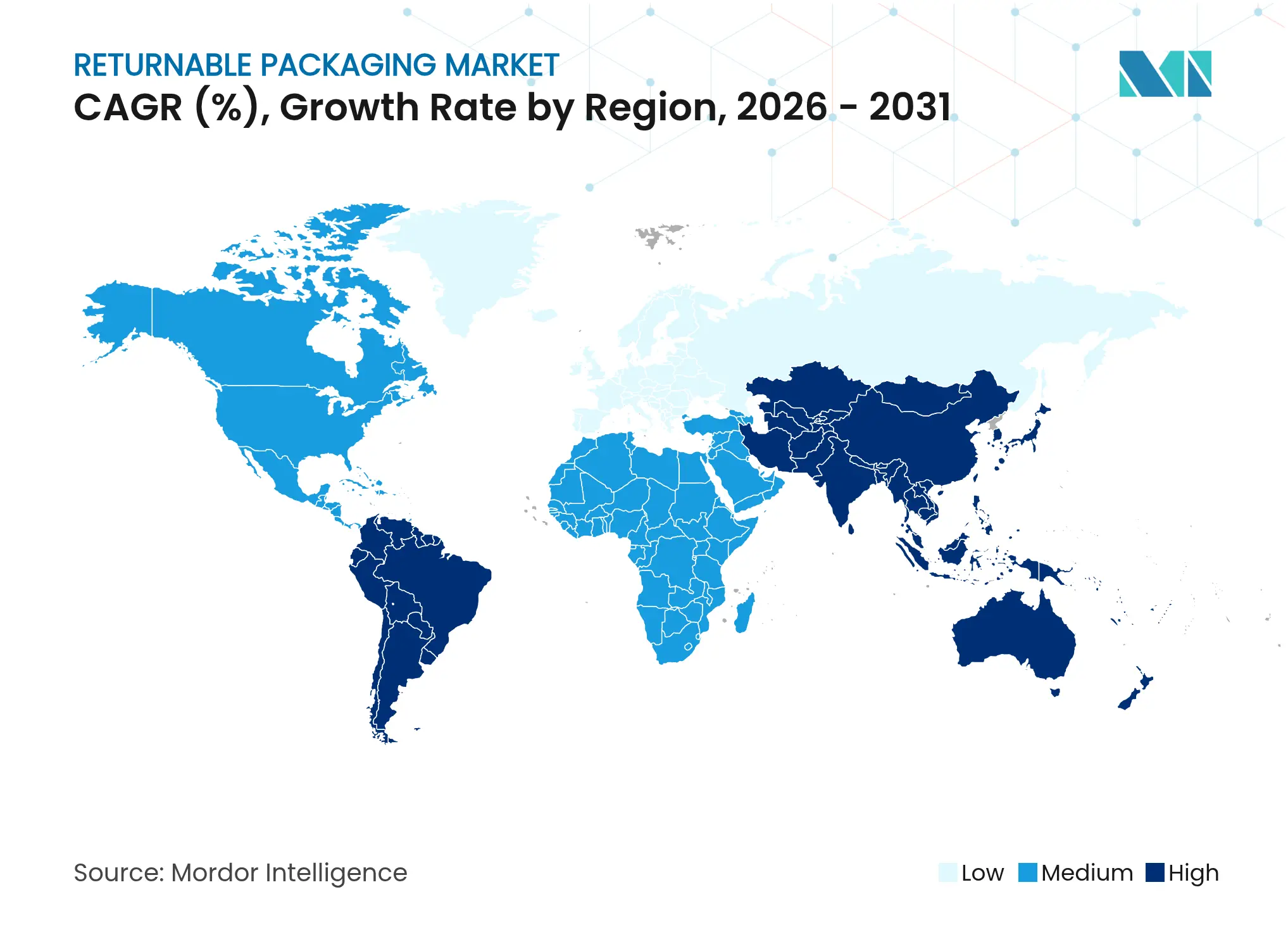

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,92 % am Markt für Mehrwegverpackungen; Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,23 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mehrwegverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneinsparungen und betriebliche Effizienz | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automobilnachfrage nach langlebigen Behältern | +1.2% | Nordamerika, Europa, Asien-Pazifik Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Regulierung (erweiterte Herstellerverantwortung, Verbote von Einwegkunststoffen) | +1.5% | Europa primär, Ausweitung auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Reverse-Logistik-Netzwerke im E-Commerce | +0.9% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| RFID/IoT-gestütztes Asset-Tracking | +0.7% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Pooling als Dienstleistung – Geschäftsmodelle | +0.6% | Global, reife Märkte führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneinsparungen und betriebliche Effizienz

Unternehmen stellen die Lebenszyklusökonomie über den Anschaffungspreis und lenken Kapital in langlebige Behälter, die 20–30 Umläufe durchlaufen – weit über die 8–12 Umläufe, die für Standard-Kunststoffbehälter typisch sind. Das europäische Programm von Renault verwaltet bereits 5 Millionen Mehrwegverpackungen und strebt bis 2030 eine CO₂-Reduzierung von 30 % an, was unterstreicht, wie Wartungsroutinen die Produktivität der Vermögenswerte erhalten. Bessere Raumausnutzung und reduzierter Handlingsaufwand multiplizieren die Einsparungen in großen Netzwerken und machen den Markt für Mehrwegverpackungen für Beschaffungsteams attraktiv, die auf die Gesamtbetriebskosten fokussiert sind.

Automobilnachfrage nach langlebigen Behältern

Fahrzeughersteller setzen standardisierte, RFID-gestützte Behälter ein, um hochwertige Antriebsstrangteile zu schützen und gleichzeitig Just-in-time-Lieferfenster einzuhalten. Ein CHEP-Projekt mit einem nordamerikanischen OEM senkte verpackungsbezogene Kosten und verbesserte die Rückgewinnungsquoten von Vermögenswerten, was zeigt, wie spezialisierte Behälter auf dem Shopfloor messbaren Mehrwert schaffen.[1]CHEP, "CHEP setzt Track-and-Trace-Technologie auf seinen Mehrwegpaletten ein," chep.com Die wachsende Produktion von Elektrofahrzeugen beschleunigt die Nachfrage nach Designs, die elektromagnetische Interferenzen und mechanische Vibrationen mindern, und erweitert den Markt für Mehrwegverpackungen in den Bereichen Batterie und Elektronik auf nachgelagerte Ebenen.

Nachhaltigkeitsorientierte Regulierung (erweiterte Herstellerverantwortung, Verbote von Einwegkunststoffen)

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2028 Recyclingfähigkeit vor und legt Schwellenwerte für Recyclingmaterialanteile fest, was die Gesamtkonformitätskosten für Einwegprodukte erhöht und einen Schwenk hin zu Mehrweglösungen auslöst. In Frankreich half ein RFID-gestütztes Mehrwegsystem im Ladenbereich einer führenden Schnellrestaurantkette, unter Einwegverboten eine Bestandsgenauigkeit von 99 % zu erreichen, was beweist, dass Rückverfolgbarkeit in großem Maßstab erreichbar ist.[2]McDonald's Frankreich, "Wiederverwendbare Behälter mit RFID," rfidjournal.com Solche Gesetzgebung beschleunigt den Markt für Mehrwegverpackungen, da Compliance-Fristen näher rücken.

Reverse-Logistik-Netzwerke im E-Commerce

E-Retailer integrieren nun QR-basierte Rückgabepunkte und maßgeschneiderte Verpackungsalgorithmen, die den Materialeinsatz senken und gleichzeitig wiederverwendbare Umschläge fördern. Start-ups wie Movopack sammelten EUR 2 Millionen (USD 2,34 Millionen) ein, um ein EU-weites Ziel zu erfüllen, wonach bis 2030 10 % der E-Commerce-Verpackungen wiederverwendbar sein müssen. Mit steigenden Paketvolumina profitiert der Markt für Mehrwegverpackungen von jedem Prozentpunkt Verbesserung bei den Rücklaufquoten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Koordination der Rücklogistik | -1.1% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionsausgaben für langlebige Vermögenswerte | -0.8% | Asien-Pazifik und Schwellenmärkte vorrangig | Kurzfristig (≤ 2 Jahre) |

| Hygienerisiko in der Pharmazie und sensiblen Lebensmittel- und Getränkebereichen | -0.6% | Global, regulierungsabhängig | Langfristig (≥ 4 Jahre) |

| Fehlende globale Interoperabilität von Größenstandards | -0.4% | Global, Auswirkung auf den grenzüberschreitenden Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Koordination der Rücklogistik

Die Koordination von Rückflüssen in mehrstufigen Lieferketten bleibt ein Engpass. FDA-Regel 21 CFR 211.204 verpflichtet Arzneimittelhersteller, die Lagerhistorie zu dokumentieren und verdächtige Rücksendungen zu vernichten, was das Wiederverwendungspotenzial in der Pharmaindustrie einschränkt.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "21 CFR 211.204 — Zurückgegebene Arzneimittelprodukte," ecfr.gov Kleinere Unternehmen haben Schwierigkeiten mit der IT- und Partnerausrichtung, die für die internationale Rückholung von Behältern erforderlich ist, was das Wachstum in Teilen des Marktes für Mehrwegverpackungen dämpft, denen eine robuste Tracking-Infrastruktur fehlt.

Hohe anfängliche Investitionsausgaben für langlebige Vermögenswerte

Langlebige Kisten kosten beim Kauf mehr als Einwegkartons, und die Preissteigerungen bei Kunstharzen und Wellpappe im Jahr 2025 haben diese Lücke vergrößert. Mietprogramme lindern den Liquiditätsdruck, doch typische Amortisationszeiten beim Eigentumserwerb betragen 18–36 Monate, was Unternehmen mit schwankenden Volumina oder knappem Kredit abschrecken kann und bestimmte Segmente des Marktes für Mehrwegverpackungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffdominanz trifft auf Innovation bei Verbundwerkstoffen

Kunststoffbehälter erzielten im Jahr 2025 einen Marktanteil von 54,87 % am Markt für Mehrwegverpackungen, gestützt auf ausgereifte Werkzeugtechnik, niedrige Stückkosten und weitverbreitete Palettenpool-Netzwerke. Ihr geringes Gewicht senkt die Frachtkosten, und Recyclingströme sind gut etabliert, was dem Segment eine stabile Volumenbasis verleiht. Regulierungsbehörden hinterfragen jedoch zunehmend den ökologischen Fußabdruck von Kunststoff und drängen Versender zu leistungsfähigeren Konstruktionen.

Verbundlösungen verzeichnen mit 9,10 % die schnellste CAGR, indem sie glasfaserverstärkte Polymere und Hochbarriere-Laminate nutzen, die die Nutzungsdauer auf über 25 Umläufe ausdehnen und chemischen Angriffen widerstehen. Diese Premium-Langlebigkeit unterstützt ein Gesamtkostenprofil, das Kunststoff innerhalb von drei Umläufen ebenbürtig ist, und treibt die Expansion der Marktgröße für Mehrwegverpackungen bei hochwertigen Automobil- und Chemikalienladungen voran. Metall behält Nischenanwender, die Feuerbeständigkeit und UN-Kennzeichnungen für Gefahrgüter priorisieren, während Holzpaletten dort bestehen bleiben, wo die Automatisierung begrenzt ist, aber hinsichtlich Hygiene und Feuchtigkeitsaufnahme unter Beobachtung stehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Paletten führen, während Intermediate Bulk Container zulegen

Paletten hielten im Jahr 2025 einen Anteil von 35,12 % am Markt für Mehrwegverpackungen, was die nahezu universellen Gabelstaplerschnittstellen und dichten Depotnetze widerspiegelt. Palettenpools bieten schnelle Tauschzeiten, und standardisierte Abmessungen vereinfachen globale Handelsrouten. Das Segment erfährt schrittweise Upgrades wie eingebettete RFID-Tags und Recyclingpolymer-Mischungen, die die Ladungsverfolgung verbessern, ohne bestehende Regalsysteme zu beeinträchtigen.

Intermediate Bulk Container verzeichnen eine CAGR von 8,45 %, da Versender aus der Chemie-, Molkerei- und Pharmaindustrie faltbare 1.000-Liter-Formate übernehmen, die die Rückfrachtkosten senken. Dieses Wachstum erweitert die Marktgröße für Mehrwegverpackungen direkt in der Flüssig- und Pulverlogistik, Sektoren, die versiegelte Handhabung und schnelle Reinigungszeiten erfordern. Dunnage-Sets, Trays und Kisten decken den Bedarf an Schutz für Einzelteile in der Elektronik und bei Automobilkomponenten, wo Schadensansprüche komplexere Geometrien und Polstereinsätze rechtfertigen.

Nach Endverbraucherbranche: Stabilität im Lebensmittelsektor trifft auf Wachstum im Gesundheitswesen

Lebensmittel und Getränke hielten im Jahr 2025 einen Marktanteil von 30,08 % am Markt für Mehrwegverpackungen, unterstützt durch geschlossene Kreislaufprogramme für Milchflaschen und Bäckereikorb-Rotationen, die durchschnittlich sechs Umläufe pro Monat erzielen. Einzelhändler schätzen standardisierte Behälter, die mit automatisierten Sortiersystemen im Lagerbereich kompatibel sind und Schwund durch instabile Wellpappkartons reduzieren.

Gesundheitswesen und Pharmazeutika wachsen mit einer CAGR von 8,91 %, da kontaminationsfreie Handhabung an Dringlichkeit gewinnt. Polypropylen-Behälter, die mit Autoklaven- oder Trockenhitzesterilisation kompatibel sind, verbessern die GMP-Konformität und erschließen neue Umsatzströme im Markt für Mehrwegverpackungen. Automobillinien verlassen sich weiterhin auf maßgeschneiderte Kitting-Boxen, die kratzempfindliche Verkleidungsteile schützen, während der E-Commerce Bekleidungsrücksendungen mit Reißverschlussbeuteln abwickelt, die für 20 Umläufe ausgelegt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Kapitalschonende Strategien gewinnen an Dynamik

Unternehmensinterne Flotten behielten im Jahr 2025 einen Anteil von 49,55 % am Markt für Mehrwegverpackungen, da Großnutzer Behälter weiterhin als strategische Ausrüstung betrachten, die langfristige Kosteneinsparungen liefert. Proprietäre Pools ermöglichen individuelle Größen und sofortige Verfügbarkeit und gewährleisten so die Produktionskontinuität.

Hybride Managed-Services-Modelle verzeichnen mit 7,95 % die höchste CAGR, da Unternehmen Wartungs-, Wasch- und Repositionierungsaufgaben auslagern und gleichzeitig das bilanzierende Eigentum behalten. Diese Struktur verbindet Kontrolle mit Fachkompetenz und ermöglicht es Betreibern, sich auf die Kernverarbeitung zu konzentrieren, während Spezialisten die Rückflüsse verwalten. Mietpools bleiben für saisonal schwankende Unternehmen wie Getränke und Landwirtschaft unverzichtbar, was zeigt, dass Flexibilität ein Eckpfeiler des Marktes für Mehrwegverpackungen bleibt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,92 % der Marktgröße für Mehrwegverpackungen, gestützt auf etablierte Automobil-OEMs und ein umfangreiches Lebensmittelkisten-Netzwerk. Hohe Arbeitskosten fördern die Automatisierung und stützen die Nachfrage nach RFID-fähigen Paletten, die direkt in Lagerverwaltungssysteme einspeisen. Konsolidierte Einzelhandelsketten stärken die geschlossene Kreislaufwirtschaft der Region weiter, indem sie Waschstationen zentralisieren und die Hin- und Rückfahrtfrequenzen maximieren.

Europa folgt mit strikter regulatorischer Unterstützung. Verbindliche Recyclingfähigkeitsfristen und Gebühren für die erweiterte Herstellerverantwortung treiben die frühzeitige Migration zu wiederverwendbaren Transportverpackungen voran und betten Servicegebühren in die Kostenstrukturen von Konsumgütern ein. Nationale Programme wie Frankreichs Anti-Verschwendungs-Rahmenwerk veranlassen Schnellrestaurantketten, Einwegprodukte gegen rückverfolgbare Trays auszutauschen, was zu messbaren Abfallreduzierungen und Effizienzgewinnen führt, die sich durch innereuropäische Lieferkorridore fortpflanzen.

Asien-Pazifik stellt das am schnellsten wachsende Gebiet dar und liefert bis 2031 eine CAGR von 9,23 %. Produktionsverlagerungen nach Südostasien und eine aggressive Übernahme grüner Politiken in China konvergieren, um den Markt für Mehrwegverpackungen zu erweitern. Neue Expresspaketregeln, die 175 Milliarden jährliche Lieferungen betreffen, verpflichten Spediteure, in langlebige Versandtaschen mit eingebetteten QR-Codes zu investieren. Gleichzeitig erweitert Indiens Mandat zur erweiterten Herstellerverantwortung für 30 % Recyclingmaterialanteil die Nachfrage nach wiederverwendbaren Alternativen im Konsumgüterbereich, und Japans Positivlisten-Regulierung für lebensmittelberührende Behälter steigert das Interesse an hochreinen Polypropylen-Kisten.

Wettbewerbslandschaft

Der Markt für Mehrwegverpackungen weist eine Fragmentierung auf, wobei Palettenpool-Marktführer und spezialisierte Kistenhersteller kritische Infrastrukturen kontrollieren. Die CHEP-Sparte von Brambles betreibt 347 Millionen Plattformen über 750 Servicezentren weltweit und verkörpert die Größenordnung, die erforderlich ist, um OEM-Verfügbarkeitsstandards zu erfüllen und gleichzeitig Datenanalysen für die prädiktive Positionierung zu nutzen.

Die Konsolidierung beschleunigt sich, da Unternehmen vertikale Integration anstreben. Die Übernahme von IFCO durch Koch Ag & Energy Solutions skaliert die Pool-Dichte und erweitert die kontinentübergreifende Reichweite. Die Fusion von Schoeller Allibert mit IPL stimmt die Formkapazität auf digitale Serviceportfolios ab und zielt auf Sektoren ab, die schlüsselfertige Wasch- und Reparaturzyklen erfordern.

Technologie ermöglicht neue Differenzierung. Anbieter integrieren 4G-Tracker und Bluetooth-Beacons mit niedrigem Energieverbrauch, um Verlustquoten zu senken und Meilensteine in der Rücklogistik zu verifizieren. Neue Marktteilnehmer konzentrieren sich auf Kreislaufwirtschaftsnischen – wie Mehrschichtfolienkisten oder antimikrobielle Polymermischungen – und gewinnen Marktanteile dort, wo die Portfolios etablierter Anbieter noch auf herkömmlichem HDPE basieren. Die Wettbewerbsintensität hängt nun von einer dualen Kompetenz ab: robuster Flottendichte und Data-Science-Fähigkeiten, die jeden Umlauf im Markt für Mehrwegverpackungen optimieren.

Marktführer im Bereich Mehrwegverpackungen

Orbis Corporation

NEFAB Group

Schoeller Allibert

Georg Utz Holding AG

Myers Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: DNP Group entwickelte aluminiumfreie PTP-Kunststofffolie für pharmazeutische Verpackungen mit dem Ziel eines kumulativen Umsatzes von JPY 1 Milliarde bis 2030.

- Juni 2025: Co-op Shizenha führte einen Mehrwegflaschen-Loop für universelle Tsuyu-Produkte ein und installierte Wasch- und Vertriebsinfrastruktur.

- April 2025: Sonoco schloss eine Veräußerung der Sparte Thermogeformte und flexible Verpackungen an TOPPAN im Wert von USD 1,8 Milliarden ab und konzentriert sich auf nachhaltige Lösungen.

- März 2025: Renault startete eine Kreislaufverpackungsstrategie, um den CO₂-Ausstoß in der Lieferkette bis 2030 um 30 % zu senken und dabei 5 Millionen Mehrwegverpackungen zu verwalten.

- Februar 2025: ORBIS eröffnete ein 660.000 Quadratfuß großes Werk in Greenville, Texas, und schuf 190 Arbeitsplätze für die Produktion von Mehrwegpaletten und -behältern.

Berichtsumfang des globalen Marktes für Mehrwegverpackungen

Mehrwegverpackungen umfassen Behälter, Kisten, Paletten und andere Verpackungsformen, die für den Mehrfacheinsatz bestimmt sind. Diese Artikel werden typischerweise in eine geschlossene Lieferkette integriert, können zurückgegeben, gereinigt und für zukünftige Lieferungen oder die Lagerung wiederverwendet werden. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im prognostizierten Zeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Mehrwegverpackungen ist segmentiert nach Material (Kunststoff, Metall und Holz), nach Produkttyp (Paletten, Kisten, Intermediate Bulk Container, Fässer und Tonnen sowie weitere Produkte), nach Endverbraucherbranche (Automobilindustrie, Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und weitere Endverbraucherbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Kunststoff |

| Metall |

| Holz |

| Verbundwerkstoffe |

| Glas |

| Paletten |

| Kisten |

| Intermediate Bulk Container |

| Fässer und Tonnen |

| Dunnage |

| Trays und Behälter |

| Sonstige Produkttypen |

| Automobilindustrie |

| Konsumgüter |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Chemikalien und Petrochemikalien |

| Landwirtschaft |

| Einzelhandel und E-Commerce |

| Sonstige |

| Gepoolte Nutzung / Leasing |

| Unternehmensinterne Vermögenswerte |

| Hybrid (Managed Services) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Kunststoff | ||

| Metall | |||

| Holz | |||

| Verbundwerkstoffe | |||

| Glas | |||

| Nach Produkttyp | Paletten | ||

| Kisten | |||

| Intermediate Bulk Container | |||

| Fässer und Tonnen | |||

| Dunnage | |||

| Trays und Behälter | |||

| Sonstige Produkttypen | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Konsumgüter | |||

| Lebensmittel und Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Chemikalien und Petrochemikalien | |||

| Landwirtschaft | |||

| Einzelhandel und E-Commerce | |||

| Sonstige | |||

| Nach Eigentumsmodell | Gepoolte Nutzung / Leasing | ||

| Unternehmensinterne Vermögenswerte | |||

| Hybrid (Managed Services) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert für Mehrwegverpackungen im Jahr 2026?

Die Marktgröße für Mehrwegverpackungen beträgt im Jahr 2026 USD 138,07 Milliarden.

Welcher Produkttyp hält den größten Marktanteil?

Paletten führen mit einem Marktanteil von 35,12 % am Markt für Mehrwegverpackungen im Jahr 2025.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 9,23 % bis 2031 verzeichnen.

Warum gewinnen hybride Managed-Services-Modelle an Bedeutung?

Hybride Modelle ermöglichen es Unternehmen, die Vorteile des Eigentums zu behalten und gleichzeitig Wasch-, Reparatur- und Tracking-Aufgaben auszulagern, was zur schnellsten CAGR von 7,95 % unter den Eigentumsstrukturen führt.

Wie beeinflussen Vorschriften die Akzeptanz?

Mandate zur erweiterten Herstellerverantwortung und Verbote von Einwegprodukten machen Mehrwegsysteme kosteneffizienter und fügen der CAGR-Prognose des Marktes in Europa rund +1,5 % hinzu, mit globaler Ausbreitung.

Welche technologischen Fortschritte unterstützen das Marktwachstum?

RFID- und IoT-Sensoren liefern Echtzeit-Transparenz über Vermögenswerte, reduzieren Verlustquoten und ermöglichen vorausschauende Wartung und werden zu einem Standardmerkmal in neuen Behälterpools.

Seite zuletzt aktualisiert am: