Marktgröße und Marktanteil für systemischen Lupus erythematodes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

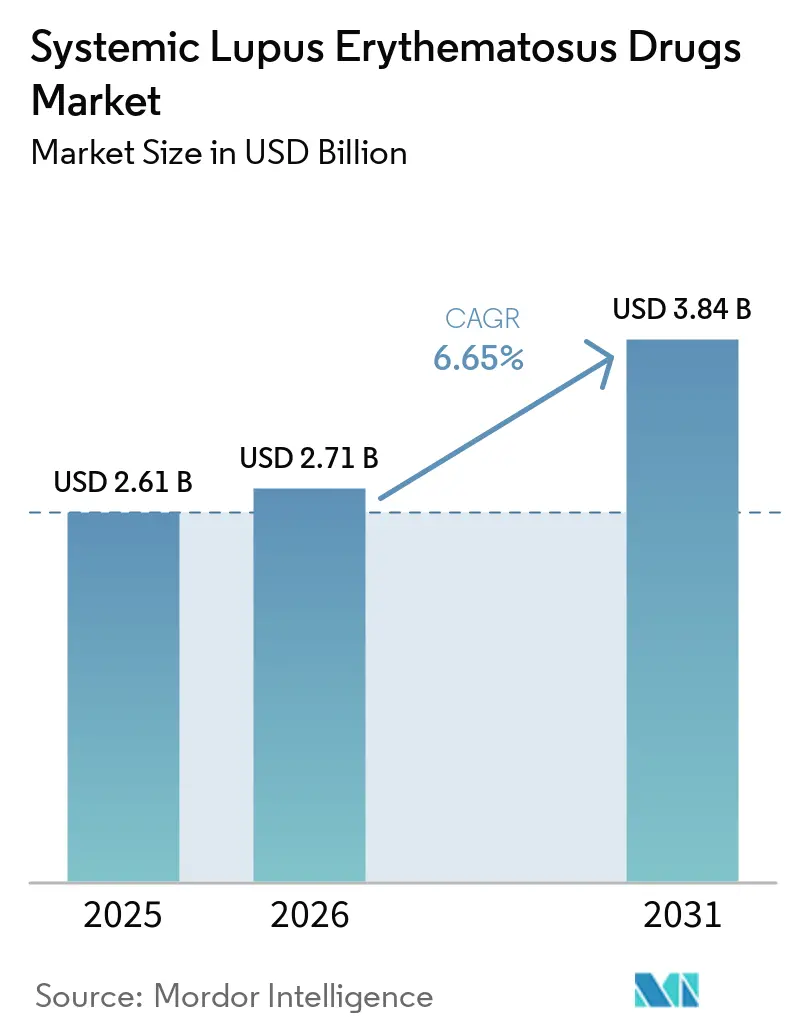

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 3.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für systemischen Lupus erythematodes-Medikamente von Mordor Intelligence

Die Marktgröße für systemischen Lupus erythematodes-Medikamente wird voraussichtlich von 2,61 Milliarden USD im Jahr 2025 auf 2,71 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,84 Milliarden USD erreichen, mit einer CAGR von 6,65 % über den Zeitraum 2026–2031.

Das Wachstum wird durch die Reifung der Präzisionsmedizin-Diagnostik, beschleunigte Zulassungen von Biologika und die erste Welle zellbasierter Therapeutika vorangetrieben, die Krankheitstreiber direkt modulieren. Regulierungsbehörden erweitern die Nutzung von Durchbruch- und Fast-Track-Verfahren, verkürzen Entwicklungszeiträume und fördern Frühphaseninvestitionen. Risikokapitalzuflüsse überstiegen 2024 für Autoimmun-Plattformen 500 Millionen USD, während globale Fertigungsexpansionen von über 8 Milliarden USD langfristiges Vertrauen in komplexe Biologika und Zelltherapien signalisieren. Die Einführung von Begleitdiagnostika erweitert gleichzeitig den förderfähigen Patientenpool und verfeinert die Behandlungsauswahl, was einen positiven Kreislauf wertbasierter Erstattung verstärkt.

Wichtigste Erkenntnisse des Berichts

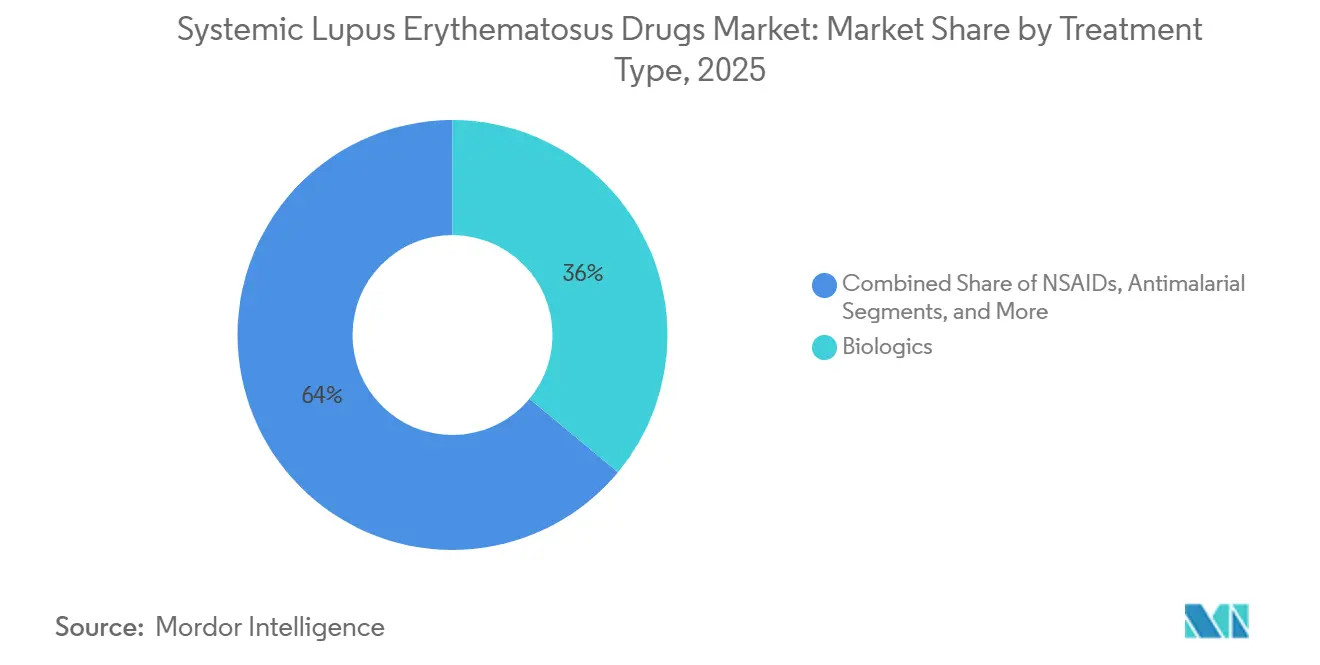

- Nach Behandlungsart entfielen Biologika im Jahr 2025 auf 36,02 % des Marktes für systemischen Lupus erythematodes-Medikamente; Stammzell- und genbasierte Therapien werden bis 2031 voraussichtlich mit einer CAGR von 9,41 % wachsen.

- Nach Verabreichungsweg hielten intravenöse Darreichungsformen im Jahr 2025 einen Anteil von 58,10 % am Markt für systemischen Lupus erythematodes-Medikamente, während die subkutane Verabreichung bis 2031 voraussichtlich mit einer CAGR von 10,15 % wachsen wird.

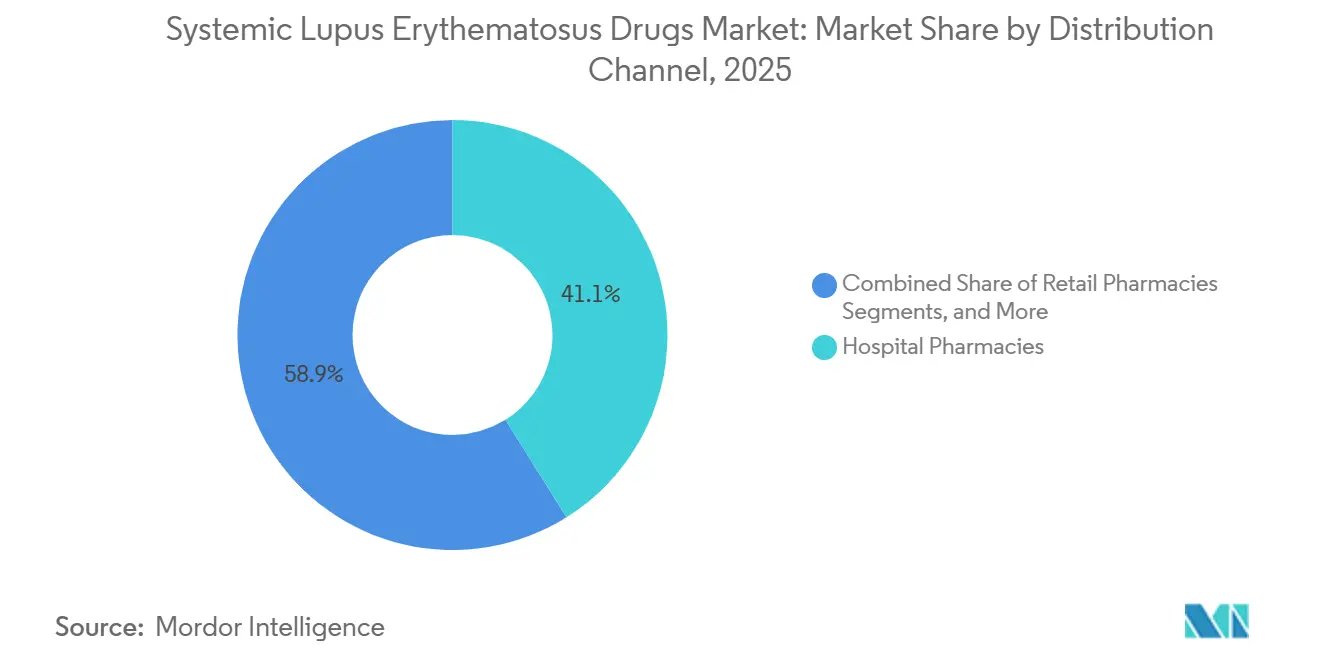

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 41,05 %, und Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen.

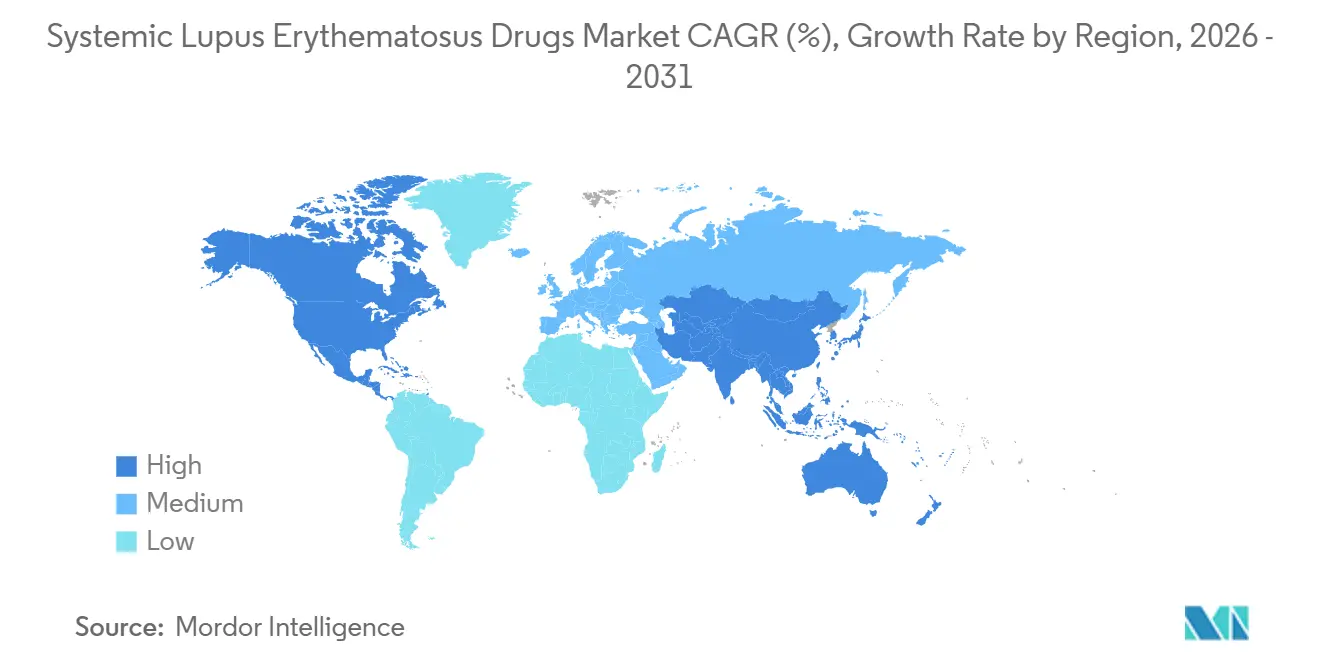

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,20 % bei systemischen Lupus erythematodes-Medikamenten; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,72 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für systemischen Lupus erythematodes-Medikamente

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Prävalenz und frühere Diagnose von SLE | 1.20% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Zulassungen neuartiger Biologika | 0.80% | Nordamerika und EU primär, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Begleitdiagnostik-Biomarkern | 0.60% | Global, mit früher Einführung in den USA und Deutschland | Mittelfristig (2–4 Jahre) |

| Telemedizinische Rheumatologie zur Verbesserung des Zugangs in unterversorgten Gebieten | 0.50% | APAC-Kern, Ausweitung auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Autoimmun-Biotechnologie-Plattformen | 0.40% | Nordamerika und EU, mit aufkommender Aktivität in China | Kurzfristig (≤ 2 Jahre) |

| Günstige Orphan-Drug- und Fast-Track-Designierungen | 0.30% | USA primär, mit parallelen EMA-Verfahren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz und frühere Diagnose

Kommerzielle Biomarker-Panels, die T-Zell-Autoantikörper und zellgebundene Komplementaktivierungsprodukte (CB-CAPs) nachweisen, haben die Lupus-Erkennung in ein früheres therapeutisches Fenster verschoben. Die Medicare-Erstattung von 840,65 USD pro Test für das AVISE-Panel im Jahr 2025 unterstreicht die Unterstützung der Kostenträger für molekulare Instrumente, die den behandelbaren Patientenpool vergrößern.[1]Exagen Medical Policy Team, "AVISE Lupus Test Coverage," Arkansas Blue Cross and Blue Shield, arkansasbluecross.com Prädiktive Tests wie AMPELs LuGENE ermöglichen es Klinikern, die Therapie vor klinischer Verschlechterung anzupassen, was die Nachfrage nach gezielten Behandlungen im Markt für systemischen Lupus erythematodes-Medikamente direkt steigert.

Schnelle Zulassungen neuartiger Biologika

Die Annahme des ergänzenden Zulassungsantrags für Obinutuzumab durch die FDA für Lupusnephritis mit einem Entscheidungszeitraum bis Oktober 2025 veranschaulicht die beschleunigte Prüfhaltung der Behörde.[2]Jared Kaltwasser, "Obinutuzumab in Lupus Nephritis," HCPLive, hcplive.com Phase-III-Daten zeigten ein vollständiges renales Ansprechen von 46,4 % gegenüber 33,1 % bei der Standardversorgung und etablierten damit einen neuen Maßstab. Parallele Fast-Track-Designierungen für allogene CAR-T-Kandidaten von Adicet Bio und Sana Biotechnology unterstreichen den Schwung weiter und positionieren Therapien der nächsten Generation, um die Wettbewerbsdynamik im Markt für systemischen Lupus erythematodes-Medikamente neu zu gestalten.

Erweiterung von Begleitdiagnostik-Biomarkern

Anti-C1q-Antikörper, Akute-Schub-Risiko-Scoring und KI-gestützte Analysen leiten die Biologika-Auswahl und Dosierungsoptimierung. Zellgebundene Komplementtests liefern Echtzeit-Krankheitsaktivitätsdaten und ermöglichen Therapieanpassungen, bevor irreversible Organschäden auftreten. Nachweisbare Ergebnisverbesserungen rechtfertigen Premiumpreise und erleichtern die Erstattung, was eine nachhaltige Akzeptanz im Markt für systemischen Lupus erythematodes-Medikamente stärkt.

Telemedizinische Rheumatologie zur Verbesserung des Zugangs

Digitale Gesundheitsplattformen liefern nun Fachkonsultationen in ländliche und unterversorgte Gemeinden, reduzieren Wartezeiten und verbessern die Überwachungshäufigkeit. Tragbare Sensoren integrieren Müdigkeits-, Gelenkbewegungs- und Aktivitätsdaten in rheumatologische Dashboards und unterstützen zeitnahe Medikationsanpassungen. Studien während des COVID-19-Übergangs bestätigten die Gleichwertigkeit der Krankheitsaktivitätskontrolle zwischen Telekonsultationen und persönlichen Besuchen, was die Modalität validiert und die adressierbare Bevölkerung für fortschrittliche Therapien erweitert.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Therapiekosten und Erstattungshürden | -0.90% | Global, mit unterschiedlicher Intensität je nach Gesundheitssystem | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken: Infektions- und Malignitätsrisiken | -0.70% | Global, mit erhöhter Kontrolle in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Kühlkette für monoklonale Antikörper und Zelltherapien | -0.50% | Global, mit größeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Trägheit der Ärzte beim Wechsel von herkömmlichen Steroiden | -0.40% | Global, mit höheren Auswirkungen in traditionellen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Erstattungshürden

Trotz der jährlichen Medicare-Eigenbeteiligungsobergrenze von 2.000 USD für Teil D im Jahr 2025 bleiben die kumulativen Arzneimittelkosten für viele Patienten unerschwinglich. Kostenträger verlangen Belege aus der realen Welt und gesundheitsökonomische Analysen, bevor sie hochpreisige Biologika genehmigen, und verhängen Stufentherapiehürden, die die Einführung verlangsamen. Biosimilar-Einführungen üben marginalen Preisdruck aus, haben aber die Nutzung von Markenprodukten im Markt für systemischen Lupus erythematodes-Medikamente noch nicht wesentlich verringert.

Sicherheitsbedenken: Infektions- und Malignitätsrisiken

Immunsuppressive Profile von Biologika erhöhen die Anfälligkeit für Infektionen wie die Reaktivierung von Herpes zoster, die in der Nachmarktüberwachung von Typ-I-Interferon-Inhibitoren festgestellt wurde. CAR-T-Kandidaten bringen Zytokinfreisetzungs- und Autoimmunkomplikationsrisiken mit sich, die ein spezialisiertes Management erfordern. Begrenzte Langzeitsicherheitsdaten verstärken die Vorsicht der Ärzte und dämpfen die kurzfristige Durchdringung neuartiger Therapien im Markt für systemischen Lupus erythematodes-Medikamente.[3]Research Team, "Tele-rheumatology Outcomes," Lupus Research Alliance, lupusresearch.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Biologika führen, während Gentherapien stark wachsen

Die Marktgröße für systemischen Lupus erythematodes-Medikamente bei Biologika entsprach im Jahr 2025 36,02 % des Gesamtumsatzes. GSKs Benlysta verzeichnete zweistelliges Wachstum, gestützt durch erweiterte Indikationen und ein 2024 zugelassenes Autoinjektor-Format. Stammzell- und genbasierte Therapien haben zwar noch einen frühen Entwicklungsstand, weisen jedoch mit einer CAGR von 9,41 % die schnellste Wachstumsaussicht auf, da die Heilungsabsicht bei Kostenträgern und Patienten Anklang findet.

Mehrere CAR-T-Wirkstoffe erhielten 2024–2025 den Fast-Track- oder Orphan-Drug-Status, was das Vertrauen der Regulierungsbehörden und den Appetit der Investoren widerspiegelt. Immunsuppressiva und DMARDs bleiben klinische Eckpfeiler, die eine Steroidreduktion ermöglichen, doch Leitlinienaktualisierungen des Amerikanischen Kollegiums für Rheumatologie priorisieren die Steroidminimierung und fördern indirekt die Einführung von Biologika. Die globale Produktionsskalierung deutet auf einen dauerhaften Nachfrageanstieg im Markt für systemischen Lupus erythematodes-Medikamente hin.

Nach Verabreichungsweg: Subkutane Verabreichung gewinnt gegenüber der intravenösen Dominanz

Die intravenöse Verabreichung erzielte den Großteil des Umsatzes im Markt für systemischen Lupus erythematodes-Medikamente, was einem Anteil von 58,10 % im Jahr 2025 entspricht. Die Marktgröße für systemischen Lupus erythematodes-Medikamente im Bereich subkutaner Darreichungsformen wächst jedoch bis 2031 mit einer CAGR von 10,15 %. Patientenverwaltete Autoinjektor reduzieren Klinikbesuche, beseitigen Engpässe in Infusionszentren und verbessern die Therapietreue. GSKs pädiatrischer Benlysta-Autoinjektor und AstraZenecas subkutanes Anifrolumab in der Spätphase veranschaulichen diesen Wandel.

Herausforderungen bei der Kühlkette und Kapazitätsengpässe bei Infusionsstühlen begünstigen die häusliche Verabreichung, während Geräteinnovationen von tragbaren Pumpen bis hin zu nadelfreien Injektoren die intravenöse Dominanz weiter untergraben. Orale Verabreichungswege bleiben auf Antimalariamittel und herkömmliche Immunsuppressiva beschränkt. Dennoch zielt laufende Formulierungsforschung auf die orale Verabreichung kleinerer Antikörperfragmente ab, die neue Komfortschwellen im Markt für systemischen Lupus erythematodes-Medikamente erschließen könnten.

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Krankenhausapotheken behielten im Jahr 2025 einen Kanalanteil von 41,05 % und profitierten von integrierter Versorgung und Zugang zu komplexen Infusionsprodukten. Online-Apotheken skalieren jedoch mit einer CAGR von 10,78 %, angetrieben durch Datenschutz, Komfort und Partnerschaften mit Spezialapotheken. KI-gestützte Vorabgenehmigungssysteme, die von Versicherern wie Blue Shield of California eingesetzt werden, haben die durchschnittlichen Genehmigungszeiten für Spezialmedikamente halbiert und die Einführung beschleunigt.

Einzelhandelsketten sehen sich mit Margenverengung und operativer Komplexität konfrontiert, was Allianzen mit Spezialvertriebshändlern fördert. Direkt-an-Patienten-Kühlkettenlösungen, Echtzeit-Temperaturüberwachung und häusliche Pflegeunterstützung bilden die Grundlage für die strukturelle Migration hin zu digitalen Kanälen. Diese Fähigkeiten positionieren E-Apotheken, um einen inkrementellen Anteil an hochwertigen Therapien im Markt für systemischen Lupus erythematodes-Medikamente zu gewinnen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 43,20 % des Umsatzes im Markt für systemischen Lupus erythematodes-Medikamente, unterstützt durch umfassenden Versicherungsschutz, eine robuste klinische Studieninfrastruktur und die schnelle Einführung von FDA-designierten Durchbruchtherapien. Die Einführung der jährlichen Medicare-Eigenbeteiligungsobergrenze von 2.000 USD für Teil D im Jahr 2025 reduziert Zugangshürden weiter, während wertbasierte Verträge die Anreize der Kostenträger mit Ergebnisverbesserungen in Einklang bringen. Kanadas sich entwickelnde Verhandlungen der Pankanadischen Pharmazeutischen Allianz gestalten Preiskorridore, während Mexikos Reformen des Seguro Popular inkrementellen Erstattungsspielraum einführen.

Asien-Pazifik entwickelt sich mit einer CAGR von 8,72 %, der höchsten regionalen Wachstumsrate im Markt für systemischen Lupus erythematodes-Medikamente. Japan genehmigte Voclosporin (LUPKYNIS) für Lupusnephritis im Jahr 2024 und schuf damit einen Präzedenzfall für beschleunigte Einreichungen neuartiger Wirkstoffe. Chinas Nationale Medizinprodukteverwaltung übernahm bedingte Zulassungen für inländische Biologika wie Telitacicept, während Piloterstattungsprogramme in Peking und Shanghai gezielte Therapien subventionieren. Australien nahm Anifrolumab 2024 in das Pharmaceutical Benefits Scheme auf und verbesserte damit die Erschwinglichkeit und katalysierte die Marktexpansion. Indien und Südkorea nutzen expandierende Spezialversorgungsnetzwerke und ein wachsendes Bewusstsein für Autoimmunerkrankungen, um latente Nachfrage zu erschließen.

Europa bleibt von zentraler Bedeutung, verankert durch etablierte Rahmenbedingungen für die Bewertung von Gesundheitstechnologien und stabile Erstattungswege. Deutschlands frühe Nutzenbewertungen beinhalten Anforderungen an Belege aus der realen Welt, die dauerhafte Wirksamkeit belohnen, während das britische regulatorische Umfeld nach dem Brexit weiterhin den EMA-Standards entspricht. Südeuropäische Märkte verhandeln zentralisierte Ausschreibungen, die das Preiswachstum dämpfen, aber einen breiten Zugang sichern. Realweltregister in Frankreich und Italien informieren adaptive Leitlinien, die Begleitdiagnostikdaten integrieren und die Einführung von Präzisionsmedizin im Markt für systemischen Lupus erythematodes-Medikamente stärken.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da etablierte Marktführer mit disruptiven Modalitäten konfrontiert werden und Präzisionsmedizin die empirische Behandlungsauswahl verdrängt. GSK, AstraZeneca und Roche nutzen tiefe kommerzielle Infrastrukturen zur Verteidigung ihrer Marktanteile, aber Biotech-Neueinsteiger nutzen Plattformtechnologien, die mehrere Autoimmunindikationen abdecken. Sanofis Übernahme von Dren Bios DR-0201 für 1,9 Milliarden USD unterstreicht den Appetit der großen Pharmaunternehmen auf differenzierte Wirkmechanismen. GSKs Kauf von CMG1A46 für 300 Millionen USD erweitert seine Franchise über Benlysta hinaus.

Die regulatorische Begeisterung für Zelltherapien lädt neue Wettbewerber ein, von Adicet Bio bis Sana Biotechnology, die jeweils refraktären systemischen Lupus mit allogenen CAR-T-Konstrukten anvisieren. Fertigungskompetenz entwickelt sich zu einem Wettbewerbsvorteil, da Unternehmen in Viralvektor-Kapazitäten, geschlossene Zellverarbeitungssysteme und GMP-konforme Plasmidversorgung investieren. Die Integration digitaler Gesundheitslösungen differenziert Angebote: AstraZenecas Partnerschaft mit einem Unternehmen für tragbare Biosensoren erfasst patientenberichtete Ergebnisse, während Roche KI-gestützte Dosierungsrechner in sein Patientenunterstützungsökosystem integriert. Insgesamt erhöhen diese Strategien die Innovationslatte im Markt für systemischen Lupus erythematodes-Medikamente und verkürzen Produktlebenszyklen.

Chancen in weißen Flecken bestehen in unterversorgten Regionen und bei der gemeinsamen Entwicklung von Begleitdiagnostika. Unternehmen, die Arzneimittel- und Diagnostikeinführungen aufeinander abstimmen, erhalten schneller Erstattungen und erzielen Premiumpreise. Telemedizinische Rheumatologie-Allianzen werden ebenfalls zu einem strategischen Hebel, der die Reichweite von Spezialisten erweitert und Pharmakemarken in longitudinale Versorgungspfade einbettet. Die Entscheidung zu Obinutuzumab im Oktober 2025 könnte Marktakteure neu einordnen, wenn sie positiv ausfällt, und eine neue Wirksamkeitsbasis setzen. Insgesamt begünstigt die Wettbewerbsdynamik Akteure, die Modalitätenbreite, digitale Gesundheitskompetenz und Fertigungsagilität im Markt für systemischen Lupus erythematodes-Medikamente kombinieren.

Marktführer der Branche für systemischen Lupus erythematodes-Medikamente

Eli Lilly and Company

Novartis AG

Viatris Inc.

GSK Plc

ImmuPharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Johnson & Johnson gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) Nipocalimab die Fast-Track-Designierung als potenzielle Behandlung für Erwachsene mit systemischem Lupus erythematodes (SLE) erteilt hat, einer schweren, durch Autoantikörper getriebenen Erkrankung, von der weltweit etwa 3 bis 5 Millionen Menschen betroffen sind.

- März 2025: Die FDA akzeptierte Roches ergänzenden Biologics License Application für Gazyva (Obinutuzumab) bei Lupusnephritis, mit einer erwarteten Entscheidung bis Oktober 2025, basierend auf den Ergebnissen der Phase-III-REGENCY-Studie, die ein vollständiges renales Ansprechen von 46,4 % gegenüber 33,1 % bei alleiniger Standardtherapie zeigte.

- Februar 2025: Adicet Bio erhielt von der FDA die Fast-Track-Designierung für ADI-001, eine allogene Gamma-Delta-CAR-T-Zelltherapie, für refraktären systemischen Lupus erythematodes mit extrarenaler Beteiligung, was die zweite Fast-Track-Designierung für diese Prüftherapie darstellt.

Umfang des globalen Berichts über den Markt für systemischen Lupus erythematodes-Medikamente

Gemäß dem Umfang des Berichts sind Medikamente gegen systemischen Lupus erythematodes (SLE) Arzneimittel, die zur Behandlung chronischer Autoimmun-Entzündungen, zur Reduzierung von Schüben und zur Verhinderung von Organschäden entwickelt wurden. Zu den wichtigsten Behandlungen gehören Hydroxychloroquin (grundlegendes Antimalariamittel), Kortikosteroide (wie Prednison) gegen Entzündungen und Immunsuppressiva (wie Mycophenolat, Azathioprin, Methotrexat) für schwere Fälle. Zu den kürzlich von der FDA zugelassenen Biologika gehören Belimumab und Anifrolumab.

Der Markt für systemischen Lupus erythematodes-Medikamente ist nach Behandlungsart, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Behandlungsart umfasst der Markt nichtsteroidale Antirheumatika (NSAIDs), Antimalariamittel, Kortikosteroide, Immunsuppressiva/DMARDs, Biologika sowie Stammzell- und genbasierte Therapien. Nach Verabreichungsweg ist der Markt in oral, intravenös und subkutan segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Nichtsteroidale Antirheumatika (NSAIDs) |

| Antimalariamittel |

| Kortikosteroide |

| Immunsuppressiva / DMARDs |

| Biologika |

| Stammzell- und genbasierte Therapien |

| Oral |

| Intravenös |

| Subkutan |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Nichtsteroidale Antirheumatika (NSAIDs) | |

| Antimalariamittel | ||

| Kortikosteroide | ||

| Immunsuppressiva / DMARDs | ||

| Biologika | ||

| Stammzell- und genbasierte Therapien | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Subkutan | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für systemischen Lupus erythematodes-Medikamente?

Der Markt erzielte im Jahr 2026 einen Umsatz von 2,71 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 3,84 Milliarden USD zu erreichen.

Welches Behandlungssegment hat den größten Anteil?

Biologika führten im Jahr 2025 mit 36,02 % des Umsatzes, verankert durch Produkte wie Benlysta.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das höchste Wachstum und expandiert bis 2031 mit einer CAGR von 8,72 %, angetrieben durch regulatorische Harmonisierung und steigende Gesundheitsinvestitionen.

Was sind die wichtigsten Wachstumstreiber?

Frühere Diagnose durch fortschrittliche Biomarker, schnelle Biologika-Zulassungen und telemedizinische Rheumatologie, die den Zugang zur Spezialversorgung erweitert, sind entscheidende Treiber.

Warum gewinnen subkutane Formulierungen an Bedeutung?

Sie ermöglichen die häusliche Verabreichung, reduzieren die Abhängigkeit von Infusionszentren und entsprechen der patientenzentrierten Versorgung, was zu einer prognostizierten CAGR von 10,15 % für die subkutane Verabreichung führt.

Seite zuletzt aktualisiert am: