Marktgröße und Marktanteil für Autoimmunbehandlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

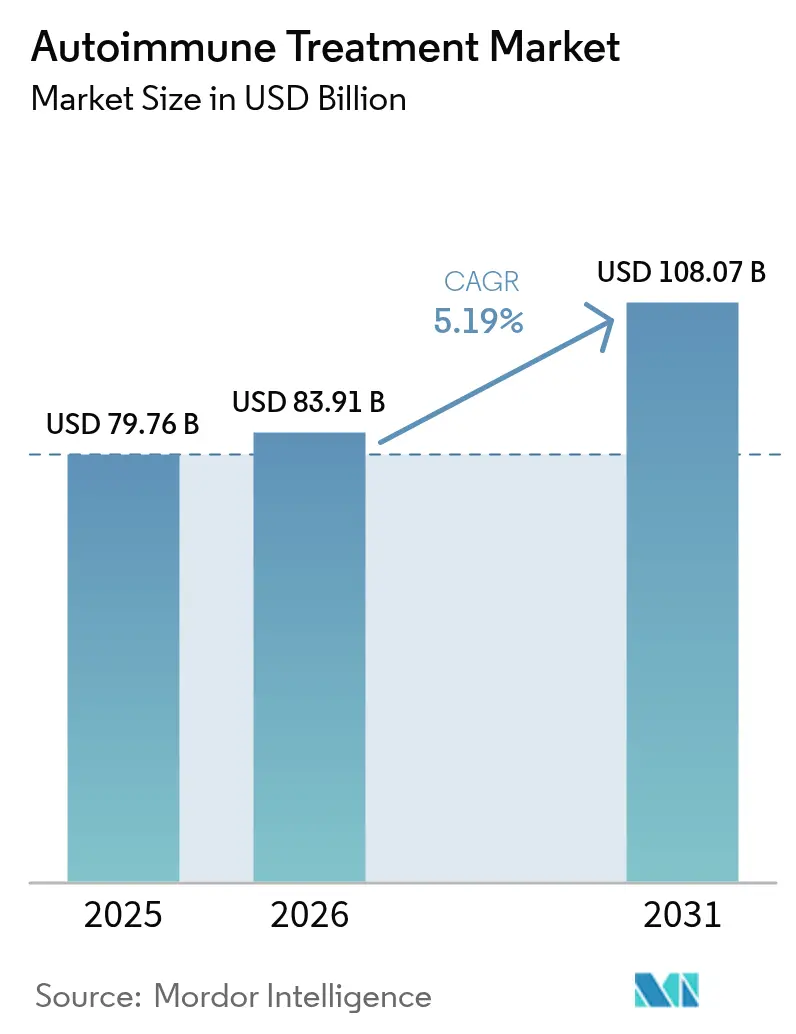

| Marktgröße (2026) | 83.91 Milliarden US-Dollar |

| Marktgröße (2031) | 108.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

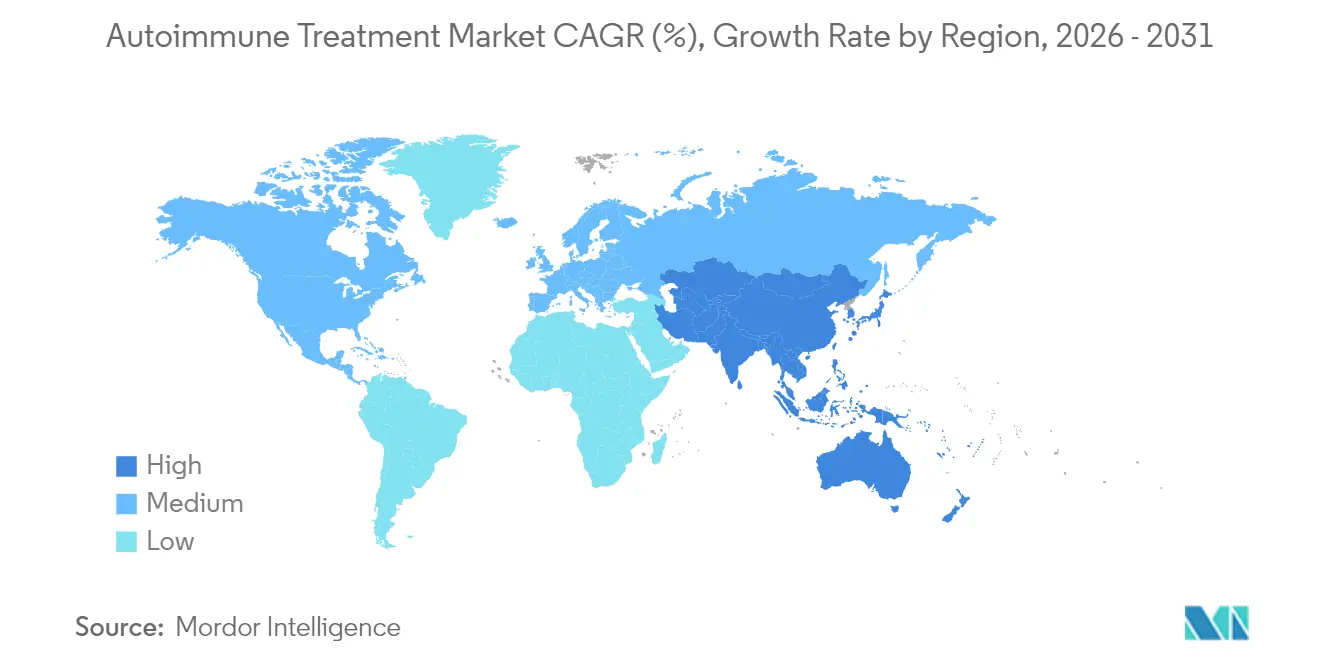

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Autoimmunbehandlungen von Mordor Intelligence

Die Marktgröße für Autoimmunbehandlungen wird voraussichtlich von USD 79,76 Milliarden im Jahr 2025 auf USD 83,91 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,19 % über den Zeitraum 2026–2031 USD 108,07 Milliarden erreichen. Die steigende Inzidenz mit frühem Erkrankungsbeginn, die rasche Einführung von Biosimilars und die beschleunigte Zulassung zellbasierter Therapien verlagern das Behandlungsmodell von der breiten Immunsuppression hin zur Präzisionsintervention. Bahnbrechende CAR-T-Anwendungen bei Lupus und Multipler Sklerose, kombiniert mit der Akzeptanz ergebnisbasierter Preisgestaltung durch Kostenträger, signalisieren eine Neubewertung der Wertwahrnehmung im Markt für Autoimmunbehandlungen. Gleichzeitig verbessern digitale Therapeutika die Therapietreue und senken die Rückfallraten, wodurch dem Krankheitsmanagement eine verhaltensbezogene Dimension hinzugefügt wird. Die regionalen Dynamiken bleiben ausgeprägt, wobei Nordamerika den größten Umsatzpool ausmacht, während die Region Asien-Pazifik das schnellste inkrementelle Wachstum liefert, angetrieben durch den Ausbau der Infrastruktur für Spezialversorgung.

Wichtigste Erkenntnisse des Berichts

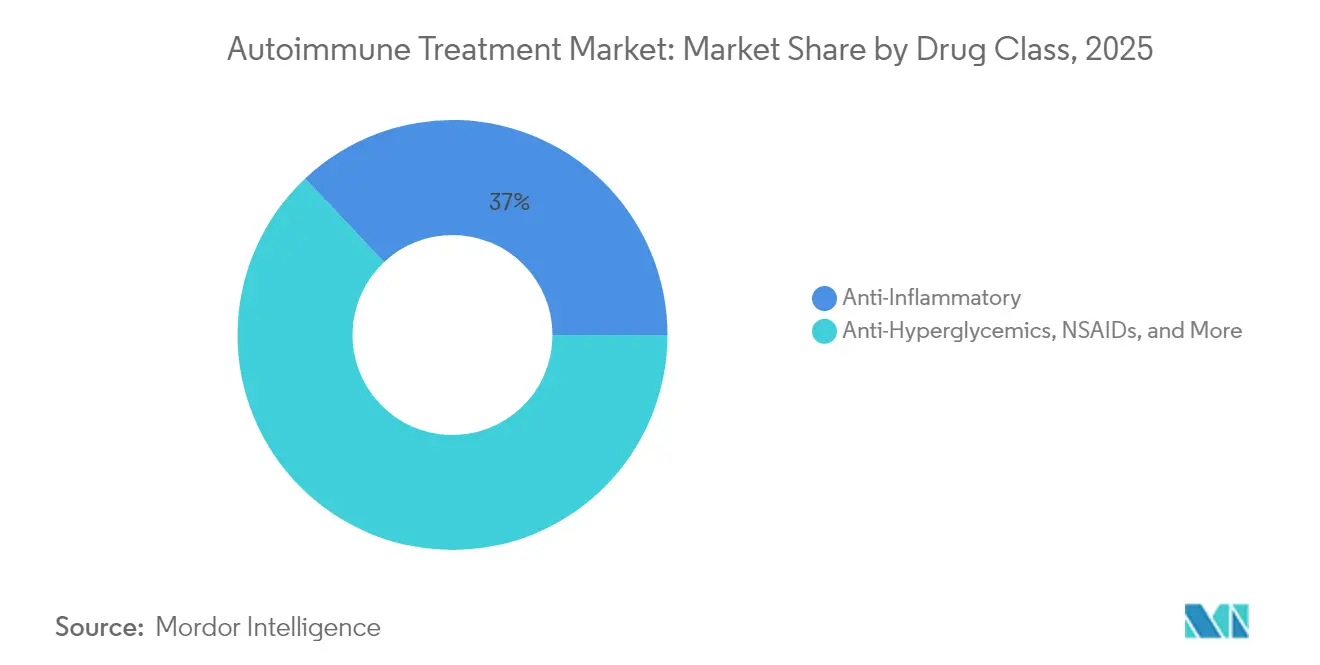

- Nach Behandlungsart hielten entzündungshemmende Wirkstoffe im Jahr 2025 einen Marktanteil von 37,02 % im Markt für Autoimmunbehandlungen, innerhalb des gesamten Arzneimittelklassensegments; für Interferone wurde bis 2031 die höchste CAGR von 8,69 % prognostiziert.

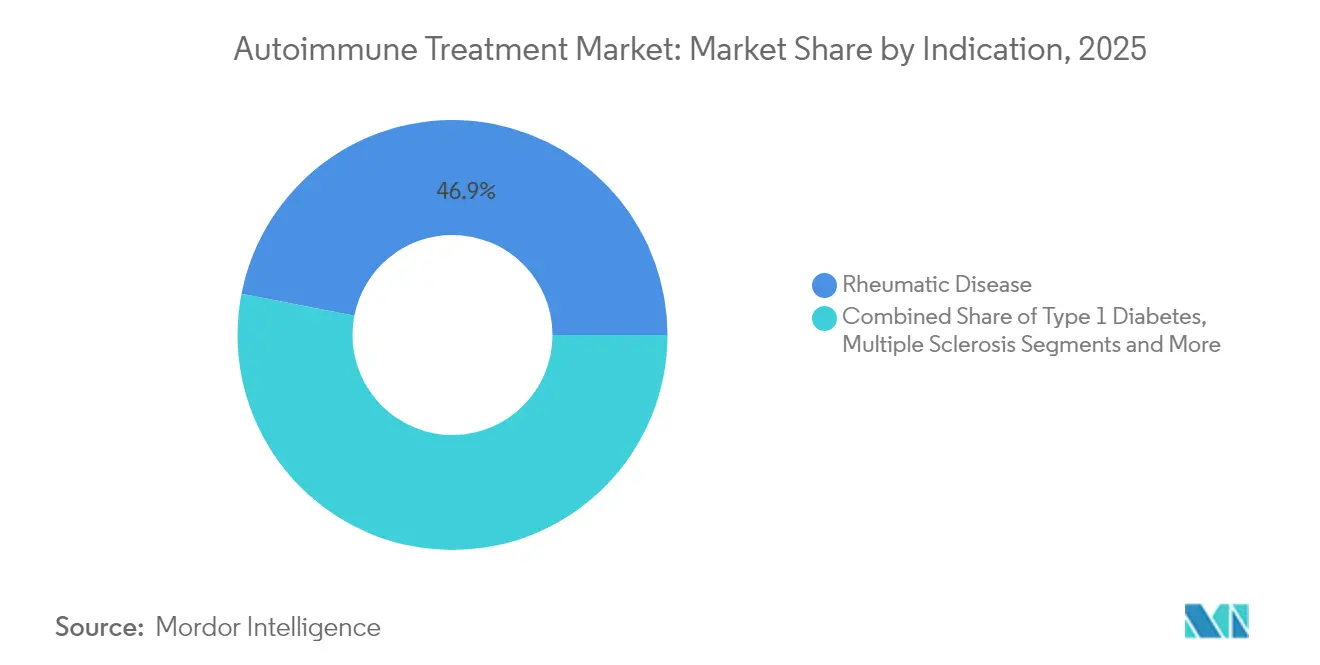

- Nach Indikation führten rheumatische Erkrankungen den Markt für Autoimmunbehandlungen an und machten 2025 einen Anteil von 46,92 % an der Marktgröße aus. Im Gegensatz dazu wird für entzündliche Darmerkrankungen bis 2031 eine Expansion mit einer CAGR von 8,12 % prognostiziert.

- Nach Geografie trug Nordamerika 42,35 % des Umsatzes im Jahr 2025 bei, während die Region Asien-Pazifik im Prognosezeitraum voraussichtlich mit einer CAGR von 8,46 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Autoimmunbehandlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersstandardisierter Anstieg der Inzidenz von Autoimmunerkrankungen mit frühem Beginn | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Biosimilar-Welle senkt Kostenhürden für Therapien | +0.8% | Global, mit beschleunigter Einführung in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Orale Biologika erreichen Phase-III-Ergebnisse | +0.6% | Kernmärkte Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Programme zur Verbesserung der Therapietreue durch digitale Therapeutika in Kombination mit Arzneimitteln | +0.4% | Nordamerika und Europa führend, schrittweise Einführung in APAC | Langfristig (≥ 4 Jahre) |

| Zulassungen bispezifischer Antikörper zur Kontrolle mehrerer Signalwege | +0.3% | Global, mit regulatorischer Führungsrolle in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersstandardisierter Anstieg der Inzidenz von Autoimmunerkrankungen mit frühem Beginn

Die Inzidenz bei Personen im Alter von 15–39 Jahren ist bei rheumatoider Arthritis, entzündlichen Darmerkrankungen und Multipler Sklerose gestiegen, was den lebenslangen Therapiebedarf verlängert und den langfristigen Wert sichererer chronischer Therapieschemata erhöht[1]Syreen Goulmamine et al., "Autoimmune Health Crisis: An Inclusive Approach to Addressing Disparities in Women in the United States," International Journal of Environmental Research and Public Health, mdpi.com. Screening-Programme richten sich nun an Jugendliche, während Kostenträger Behandlungen mit nachgewiesener Dauerhaftigkeit priorisieren. Hersteller, die mit Mechanismen geringer Toxizität positioniert sind, erzielen höhere kumulative Umsätze, da Patienten früher mit der Therapie beginnen. Der Trend vergrößert die adressierbare Population für Biologika der nächsten Generation und Zelltherapien und treibt den Markt für Autoimmunbehandlungen in Richtung höherer langfristiger Volumina.

Biosimilar-Welle senkt Kostenhürden für Therapien

Adalimumab-Biosimilars eroberten innerhalb von 18 Monaten nach der Markteinführung 85 % des abgegebenen Volumens und erzielten prognostizierte Systemeinsparungen von USD 38,4 Milliarden bis 2025. Die Einsparungen entlasten die Budgets der Kostenträger für neue Wirkstoffe wie bispezifische Antikörper oder CAR-T-Konstrukte. Originatoren reagieren mit Mehrwertformulierungen und Servicepaketen, was die Wettbewerbsintensität erhöht. Schwellenmärkte, die früher auf Steroide angewiesen waren, integrieren nun fortschrittliche Biologika und erweitern damit die globale Durchdringung des Marktes für Autoimmunbehandlungen.

Orale Biologika erreichen Phase-III-Ergebnisse

JAK-Inhibitoren und andere orale Darreichungsformen liefern eine Wirksamkeit auf Injektionsniveau ohne den Aufwand der Verabreichung. AbbVies Upadacitinib erhielt 2024 eine Zulassungserweiterung für Riesenzellarteriitis, während Pfizer Kandidaten der nächsten Generation für orales Lupus und Dermatomyositis vorbereitet[2]Pfizer Pipeline Update, "Pipeline Update_30JAN2024," pfizer.com. Die orale Verabreichung unterstützt sequenzielle oder kombinierte Therapieschemata, die mit parenteraler Dosierung nicht praktikabel waren. Kostenträger unterstützen die Einführung, da reduzierte Infusionskosten höhere Arzneimittelausgaben ausgleichen und die Übereinstimmung zwischen klinischem und wirtschaftlichem Wert stärken.

Programme zur Verbesserung der Therapietreue durch digitale Therapeutika in Kombination mit Arzneimitteln

KI-gesteuerte mobile Plattformen erfassen Symptome, planen Dosierungserinnerungen und verbinden Patienten mit Apothekern, wodurch vermeidbare Schübe und Krankenhausaufenthalte reduziert werden. Apothekenlayouts im Einzelhandel verfügen nun über Kioske für digitale Gesundheit neben Spezialprodukten, was einen Ökosystemwandel widerspiegelt. Von Apps generierte Daten fließen in Dossiers mit Erkenntnissen aus der realen Welt zurück und beschleunigen die Erstattung für neuere Wirkstoffe. Im Prognosezeitraum entwickeln sich digitale Ergänzungen von optionalen Zusätzen zu eingebetteten Elementen der Standardversorgung im Markt für Autoimmunbehandlungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgeterschöpfung der Kostenträger angesichts der Ausgaben für onkologische Biologika | -0.7% | Primär Nordamerika und Europa, Ausbreitung auf entwickelte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Langsame Aktualisierung von Leitlinien für neuartige Wirkmechanismen in Schwellenmärkten | -0.5% | Schwellenmärkte in APAC, Lateinamerika und MEA | Mittelfristig (2–4 Jahre) |

| Engpass in der Bioproduktionskapazität für zellbasierte Therapien | -0.3% | Global, mit akuten Auswirkungen in Regionen mit begrenzter CDMO-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgeterschöpfung der Kostenträger angesichts der Ausgaben für onkologische Biologika

Die mittleren Rechnungspreise für onkologische CAR-T-Therapien übersteigen USD 400.000 pro Behandlungszyklus und leiten Mittel von chronischen Autoimmunlinien um[3]U.S. Department of Health and Human Services, "Pharmaceutical Supply Chain Intermediary Margins," hhs.gov. Die Arzneimittellisten in den USA und der EU verschärfen die Vorabgenehmigungskriterien für hochpreisige Biologika und führen Stufentherapiehürden ein, die die Einführung verlangsamen. Hersteller begegnen dem mit ergebnisbasierten Rabatten, aber das kurzfristige Volumen kann hinter den Prognosen zurückbleiben und das Wachstum im Markt für Autoimmunbehandlungen schmälern.

Langsame Aktualisierung von Leitlinien für neuartige Wirkmechanismen in Schwellenmärkten

Regulierungsbehörden in China und Brasilien beschleunigen Zulassungen, doch klinische Praxisausschüsse benötigen oft zwei bis drei Jahre, um neue Mechanismen in lokale Protokolle einzubetten, was eine breite Verschreibung verzögert. Diese Lücke verlängert den Einsatz konventioneller Immunsuppressiva, selbst wenn überlegene Optionen existieren. Unternehmen investieren in Schulungsveranstaltungen für Ärzte und die Generierung lokaler Daten, aber die Verzögerung begrenzt dennoch die adressierbare Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: etablierte Entzündungshemmer gegenüber aufstrebenden Interferonen

Entzündungshemmende Modalitäten, einschließlich TNF-Blocker, IL-6-Antagonisten und JAK-Inhibitoren, machten 37,02 % des globalen Umsatzes 2025 aus. Ihre breite Wirksamkeit bei Gelenk-, Haut- und Darmentzündungen festigt ihre Erstlinienstellung. Subkutane Fertigpens mit fixer Dosis und einmal täglich einzunehmende orale Tabletten stärken die Therapietreue und schützen etablierte Anbieter vor sofortiger Biosimilar-Kannibalisierung. Interferone verzeichnen jedoch bis 2031 eine CAGR von 8,69 %, angetrieben durch neuartige pegylierte und orale Formulierungen, die in die Pipelines für Dermatomyositis und Lupus eintreten. Interferone der neuen Generation weisen eine verbesserte Verträglichkeit auf und verlängern die Persistenz in der realen Welt. Die Marktgröße für Autoimmunbehandlungen für Interferon-basierte Therapieschemata wird bis 2031 voraussichtlich auf USD 9,74 Milliarden ansteigen, was Zulassungserweiterungen widerspiegelt.

Gleichzeitig entwickeln sich bispezifische Antikörper zu Suppressoren dualer Signalwege und ziehen Blockbuster-Bewertungen an; Merck zahlte 2024 USD 700 Millionen für Curons B-Zell-Depleter CN201. Die Pipeline-Vielfalt umfasst nun auch tolerogene Zelltherapien, die darauf abzielen, das Immungleichgewicht wiederherzustellen, anstatt eine chronische Suppression zu bewirken. Erstklassige Kandidaten bei Typ-1-Diabetes zielen darauf ab, die Betazellfunktion zu erhalten, und führen einen präventiven Ansatz im Markt für Autoimmunbehandlungen ein. Obwohl noch in einem frühen Stadium, könnten diese Modalitäten die Arzneimittelklassenmischung über den Prognosezeitraum hinaus neu gestalten.

Nach Indikation: rheumatische Stärke trifft auf IBD-Dynamik

Der Markt für Autoimmunbehandlungen weist 46,92 % des Umsatzes 2025 rheumatischen Erkrankungen wie rheumatoider und psoriatischer Arthritis zu, unterstützt durch klare Diagnosekriterien und langjährige klinische Erfahrung. Krankheitsmodifizierende Antirheumatika, TNF-α-Inhibitoren und JAK-Inhibitoren erhalten die Gelenkintegrität und machen die Rheumatologie zu einer berechenbaren Umsatzsäule. Dennoch wachsen entzündliche Darmerkrankungen bis 2031 mit einer CAGR von 8,12 % und übertreffen damit alle anderen Indikationen, da Biologika und neuartige darmgezielte niedermolekulare Verbindungen an Bedeutung gewinnen. Positive Langzeitremissionsdaten und eine erweiterte Erstattung weiten die klinische Einführung aus. Die Marktgröße für Autoimmunbehandlungen bei entzündlichen Darmerkrankungen wird bis 2031 voraussichtlich USD 23,41 Milliarden erreichen, was eine anhaltende zweistellige Einführung in städtischen Zentren Asien-Pazifiks widerspiegelt. CAR-T-Untersuchungen bei refraktärem systemischem Lupus erythematodes fügen eine bahnbrechende Erzählung hinzu, da Adicet Bios ADI-100 im Februar 2025 die FDA Fast Track-Bezeichnung erhielt. Aufkommende Teilsegmente wie Autoimmunhepatitis und Myasthenia gravis bleiben Nischen, unterstreichen jedoch die kontinuierliche Erweiterung des Marktes für Autoimmunbehandlungen.

Eine parallele Verschiebung zeigt sich bei der Multiplen Sklerose, wo hochwirksame B-Zell-Depleter die rückfallfreien Intervalle verlängern. Obwohl ältere Interferontherapien fortbestehen, neigt die Kostenträgerpräferenz zu Wirkstoffen mit MRT-bestätigtem Neuroprotektionsnachweis. Fortschrittliche Bildgebung und blutbasierte Biomarker verfeinern die Kohortenselektion und schaffen eine Grundlage für die Präzisionsdosierung. Diese Trends stabilisieren insgesamt die Indikationsvielfalt und puffern den Umsatz ab, selbst wenn einzelne Linien einer Biosimilar-Erosion ausgesetzt sind. Infolgedessen erzielt der Markt für Autoimmunbehandlungen ein ausgewogenes Engagement über volumenstarke und wachstumsstarke Indikationen hinweg.

Geografische Analyse

Nordamerika erzielte 2025 42,35 % des globalen Umsatzes, unterstützt durch die rasche Verbreitung innovativer Wirkmechanismen, eine günstige Erstattungssituation und ein dichtes klinisches Studienökosystem. Die flexiblen Rahmenbedingungen für beschleunigte Zulassungen in der Region brachten in den letzten zwei Jahren neun Autoimmun-Biologika auf den Markt und festigten den First-Mover-Vorteil. Bahnbrechende CAR-T-Programme schreiten unter FDA Fast Track-Bezeichnungen zügig voran und katalysieren Investorenkapital in Richtung Immunmodulation der nächsten Welle. Gesetze zur Erstattungsparität für digitale Gesundheit fördern die Ko-Verschreibung von Apps zur Verhaltensänderung, stärken die Medikamententreue und senken rückfallbedingte Kosten.

Europa verzeichnet ein ausgewogenes Wachstum, da Preis-Volumen-Vereinbarungen die steigende Behandlungsintensität ausgleichen. Der PRIME-Zulassungsweg der Europäischen Arzneimittel-Agentur verkürzt die Zulassungsfristen für Wirkstoffe mit hohem Bedarf wie bispezifische Antikörper, doch nationale Gesundheitssysteme setzen weiterhin Budgetobergrenzen durch, die Zugangsgespräche verlängern. Die Biosimilar-Durchdringung dämpft die Ausgaben und schafft Kapazitäten für fortschrittliche Optionen. Länderübergreifende Konsortien bündeln nun die Nachfrage nach seltenen Autoimmunindikationen, stärken die Verhandlungsposition und glätten die Versorgungskontinuität.

Asien-Pazifik sticht mit einer CAGR von 8,46 % bis 2031 hervor, angetrieben durch demografische Expansion, Urbanisierung und regulatorische Harmonisierung. Chinas volumenbasierte Beschaffung senkt die Biologikapreise drastisch, fügt jedoch Klauseln für Originatoren hinzu, um Daten aus der realen Welt zu liefern, was eine evidenzbasierte Einführung fördert. Japans frühe Umsetzung von Zellverarbeitungsstandards unterstützt regionale CAR-T-Studien über die Onkologie hinaus. Indien und Südostasien schreiten aufgrund der Erstattungsfragmentierung langsamer voran, aber öffentlich-private Partnerschaften investieren in Biologika-Produktionsparks, die eine lokale Versorgungsresilienz versprechen. Bis 2031 wird der Markt für Autoimmunbehandlungen in Asien-Pazifik voraussichtlich USD 30,12 Milliarden erreichen und ein wichtiges Gegengewicht zu reifen Regionen bilden.

Südamerika sowie der Nahe Osten und Afrika tragen geringere Umsätze bei, doch ein stetiges Wachstum der Gesundheitsbudgets und die Modernisierung von Leitlinien verbessern die Einführung von Biosimilars und ausgewählten Originator-Biologika. Strategien, die die Arzneimittelversorgung mit Modulen zur Ärztefortbildung bündeln, beschleunigen die Verbreitung in diesen preissensiblen Märkten. Infolgedessen erreicht der globale Markt für Autoimmunbehandlungen eine breitere geografische Balance und verringert die Abhängigkeit von der Leistung einzelner Regionen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konzentriert. AbbVie, Pfizer, Johnson & Johnson und andere wichtige Marktteilnehmer erzielten 2024 erhebliche Umsätze, während mittelgroße Innovatoren differenzierte Pipelines lieferten und den Wettbewerbsdruck aufrechterhalten. Über USD 15 Milliarden an auf Autoimmunerkrankungen ausgerichteten Fusionen und Übernahmen wurden zwischen 2024 und 2025 abgeschlossen, was die Prämie auf erstklassige Wirkstoffe unterstreicht. Sanofis Kauf von Dren Bios CD20-zielendem bispezifischem Antikörper für USD 1,9 Milliarden brachte einen Dual-Mechanismus-Kandidaten in die späte Phase der Lupus-Evaluierung.

Plattformkonvergenz prägt die Strategie; große Unternehmen integrieren Plattformen für maschinelles Lernen, um Responder-Untergruppen vorherzusagen und das Abbruchrisiko zu reduzieren. Mercks Allianznetzwerk verbindet akademische Zelltherapielabore mit Auftragsforschungs- und Produktionsorganisationen (CDMOs), um Kapazitätsengpässe bei autologen Produkten zu überwinden. Die strategische Rationale konzentriert sich auf den Aufbau von „Werkzeugkasten”-Fähigkeiten – von der Nanopartikelabgabe bis hin zu synthetischen Biologieschaltern –, die eine modulare Expansion über mehrere Autoimmunerkrankungen hinweg unterstützen. Kleinere Disruptoren wie Kyverna und Cabaletta Bio konzentrieren sich auf allogene CAR-T-Ansätze, die auf chronische Indikationen mit kurativem Einzel-Dosis-Ziel abzielen.

Wettbewerbsdifferenzierung umfasst zunehmend Serviceschichten. Pfizer bündelt Therapietreue-Apps und pharmakogenomische Tests mit Wirkstoffen in der Spätphase, um die Varianz der Zeit bis zum Ansprechen zu reduzieren. AbbVie erprobt wertbasierte Verträge, die Rabatte an eine anhaltende DAS-28-Remission bei rheumatoider Arthritis knüpfen und wirtschaftliche Anreize mit funktionellen Ergebnissen in Einklang bringen. Da Biosimilars zunehmen, pflegen Originatoren die Markentreue durch Zugang zu Pflegehotlines, häusliche Infusionsdienste und digitale Dashboards für Ärzte. Solche ganzheitlichen Angebote gestalten den Markt für Autoimmunbehandlungen über den molekülzentrierten Wettbewerb hinaus und stärken eine mäßige, aber stabile Konzentration.

Marktführer im Bereich Autoimmunbehandlungen

Pfizer Inc.

AbbVie Inc

Amgen Inc

Johnson & Johnson (Janssen)

Eli Lilly & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich zunehmend auf die präzisionsbasierte Immunologie, in der Kostenträger und Kliniker über breite Immunsuppression hinaus zu gezielten B-Zell-, FcRn- und fortschrittlichen Modalitäten für refraktäre Erkrankungen übergehen. Jüngste regulatorische Maßnahmen unterstreichen den Handlungsspielraum: Die US-amerikanische FDA genehmigte im Oktober 2025 Genentechs Gazyva (Obinutuzumab) für aktive Lupusnephritis, und Johnson & Johnsons IMAAVY (Nipocalimab-aahu) erhielt im April 2025 die US-amerikanische FDA-Zulassung für generalisierte Myasthenia gravis, begleitet von einer EMA-Zulassung für Imaavy im November 2025. Zusammen erweitern diese Zulassungen die adressierbaren Patientenpools in neuromuskulären und renalen Autoimmunsegmenten mit hohem ungedecktem Bedarf und verstärken den Wettbewerb um differenzierte Wirkmechanismen, Dosierungskomfort und Serviceschichten wie Adhärenzprogramme.

Portfolioerweiterungen und die Reduzierung von Pipeline-Risiken deuten ebenfalls darauf hin, wo sich Investitionen konzentrieren. AbbVies Vereinbarung vom Juni 2026 zur Übernahme von Apogee Therapeutics für 10,9 Milliarden USD unterstreicht die Prämie auf Immunologie-Biologika der nächsten Generation in großen, etablierten Indikationen, einschließlich entzündlicher Dermatologie und Asthma, wo Differenzierung durch Wirkdauer und Dosierungsintervall erreicht werden kann. Parallel dazu schafft die im Marktkontext erwähnte Biosimilar-Welle, etwa die schnelle Übernahme von Adalimumab-Biosimilars, weiterhin Budgetspielraum, der die Einführung neuerer Modalitäten unterstützt. Herstellungs- und Zugangshürden für zellbasierte Therapien bleiben eine praktische Einschränkung und ein Umsetzungsschwerpunkt für Entwickler, die CAR-T- und andere Zelltherapien bei Autoimmunerkrankungen verfolgen.

Aktuelle Branchenentwicklungen

- Juni 2026: AbbVie gab eine endgültige Vereinbarung zur Übernahme von Apogee Therapeutics für 10,9 Milliarden USD bekannt, wodurch sein Immunologie-Portfolio bei entzündlichen und immunologischen Erkrankungen wie atopischer Dermatitis und Asthma erweitert wird. Die Transaktion fügt differenzierte biologische Kandidaten hinzu und stärkt die Wettbewerbsposition von AbbVie, da Großkonzerne der Pharmabranche M&A nutzen, um Immunologie-Assets der nächsten Welle zu sichern.

- Dezember 2025: Amgen erhielt die US-amerikanische FDA-Zulassung für UPLIZNA (Inebilizumab-cdon) für Erwachsene mit generalisierter Myasthenia gravis. Die Zulassung erweitert die Autoimmun-Präsenz von UPLIZNA und erhöht die Wettbewerbsintensität bei gMG neben FcRn-Blockern und anderen zielgerichteten Ansätzen.

- Juni 2024: argenx erhielt die US-amerikanische FDA-Zulassung für VYVGART Hytrulo (Efgartigimod alfa und Hyaluronidase-qvfc) für erwachsene Patienten mit chronisch inflammatorischer demyelinisierender Polyneuropathie (CIDP). Die Entscheidung erweitert die FcRn-Klasse um eine weitere neurologische Indikation und verstärkt die Verlagerung hin zu mechanismusgetriebenen Therapien bei komplexen, fachärztlich betreuten Autoimmunerkrankungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus verschreibungspflichtigen Therapien zur Behandlung von Autoimmunerkrankungen, einschließlich Biologika, kleinmolekularer Wirkstoffe und neuerer fortschrittlicher Therapien, wie sie in der routinemäßigen klinischen Praxis eingesetzt werden. Die Nachfrage wird anhand behandelter Patienten und des Therapiemix ermittelt und anschließend mit regionsspezifischer Preisgestaltung bewertet.

Ausschlüsse: Diagnostische Tests, Medizinprodukte und rezeptfreie Schmerzmittel, die nicht Teil verschreibungspflichtiger Autoimmuntherapie sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Behandlungsart

- Arzneimittelklasse

- Entzündungshemmer

- Antihyperglykämika

- NSAIDs

- Interferone

- Sonstige Arzneimittel

- Chirurgie

- Gelenkersatz (Arthroplastik)

- Arthrodese (Gelenkversteifung)

- Sehnenrekonstruktion

- Arzneimittelklasse

- Nach Indikation

- Rheumatische Erkrankungen

- Proktokolektomie / Kolektomie

- Typ-1-Diabetes

- Thyreoidektomie

- Multiple Sklerose

- Sonstige

- Entzündliche Darmerkrankungen

- Sonstige Indikationen

- Rheumatische Erkrankungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren Übersicht über die Krankheitslast und die behandelte Population, da die Patientenpools die Therapienachfrage bestimmen. Wir beziehen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation, die US-CDC, die Seiten der Europäischen Kommission zur öffentlichen Gesundheit und nationale Gesundheitsstatistikbehörden für Prävalenz, Demografie und Indikatoren zum Gesundheitszugang.

Anschließend ergänzen wir Signale zur Therapienutzung aus Quellen wie US-FDA-Kennzeichnungen und Zulassungsdatenbanken, öffentlichen Bewertungsberichten der Europäischen Arzneimittel-Agentur sowie begutachteten Fachzeitschriften für Dosierungsnormen, Behandlungslinien und Persistenzmuster. Für Preisgestaltung und Unternehmenskontext nutzen wir öffentliche Einreichungen und Investorenpräsentationen sowie seriöse Presseberichterstattung. Bei Bedarf ziehen wir auch kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen sowie Patentdatenbanken heran, wenn der Zeitplan der Pipeline abgeglichen werden muss. Die hier aufgeführten Desk-Quellen sind exemplarisch, und im Rahmen der Arbeit wurden weitere öffentliche Referenzen zur Erhebung, Überprüfung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf Bereiche, in denen Sekundärquellen abweichen können, einschließlich der realen Behandlungsabfolge, der Akzeptanz neuerer Therapien und der Frage, wie Rabatte über verschiedene Kanäle hinweg variieren. Wir sprachen mit Klinikern, Kostenträger- und Apothekenvertretern, Distributoren und Herstellervertretern in den wichtigsten Regionen, damit Annahmen zu behandeltem Anteil, Dosierung und Preisniveaus überprüft und angepasst werden konnten, bevor die endgültigen Gesamtsummen berechnet wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 20 % | APAC: 47 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 20 % | EMEA: 29 % |

| Kleinere Akteure: 20 % | Manager: 60 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der den Nachfragepool aus Krankheitsprävalenz, diagnostiziertem Anteil, behandeltem Anteil und dem Mix der Therapieklassen nach Indikation rekonstruiert. Dieser Pool wird dann anhand der jährlichen Therapiekosten nach Region bewertet. Wir führen auch selektive Bottom-up-Prüfungen durch, bei denen ausgewählte Markenumsätze, Kanalbeobachtungen und typische Patientenvolumina genutzt werden, um zu prüfen, ob die Gesamtsummen in einem realistischen Bereich liegen.

Zu den wichtigsten Modelleingaben zählen Prävalenz- und Diagnoseraten für die wichtigsten Autoimmunerkrankungen, Behandlungsraten nach Krankheitsschwere, die Aufteilung zwischen Biologika und kleinmolekularen Wirkstoffen, Annahmen zu Dosierung und Persistenz (einschließlich Wechsel und Abbruch) sowie die Nettopreisentwicklung nach Region nach üblichen Rabatten und Ausschreibungseffekten. Wenn Daten auf Indikations- oder Länderebene dünn sind, füllen wir Lücken mit Proxy-Märkten mit ähnlichen Zugangs- und Leitlinienmustern und überprüfen anschließend die implizierten Pro-Patienten-Ausgaben, um Abweichungen im Ergebnis zu vermeiden.

Für die Prognose wird eine Szenarioanalyse verwendet, um die wichtigsten Veränderungen in diesem Bereich abzubilden, einschließlich neuer Zulassungen, des Zeitpunkts des Biosimilar-Markteintritts sowie einer Verschärfung oder Lockerung des Zugangs durch Kostenträger. Diese Szenariopfade sind an Primärdaten zu Adoptionskurven und Preiserosion verankert und werden mit öffentlichen regulatorischen Kalendern und Aktualisierungen klinischer Leitlinien abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abweichungsprüfungen im gesamten Modell, wobei die Gesamtsummen mit unabhängigen Signalen wie Trends beim Anteil der Therapieklassen, öffentlichen Preisreferenzen und der erwarteten Richtung des Wachstums behandelter Patienten verglichen werden. Wenn eine große Abweichung auftritt, verfolgt der Analyst diese bis zum spezifischen Treiber zurück, überprüft dann die Quellenlogik erneut und nimmt bei Bedarf erneut Kontakt zu einem relevanten Befragten auf, falls die Lücke wesentlich ist.

Vor der endgültigen Freigabe wird mindestens eine unabhängige Überprüfung durchgeführt, um die Abgrenzung des Anwendungsbereichs, die Berechnungen und die Plausibilität der Pro-Patienten-Ausgaben nach Region zu bestätigen. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, die durch bedeutende Ereignisse ausgelöst werden, etwa eine neue Zulassung, eine wichtige Sicherheitswarnung oder die Einführung eines großen Biosimilars, gefolgt von einem abschließenden Durchgang vor der Lieferung, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Autoimmuntherapie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Autoimmuntherapie stimmen nicht immer überein, da der einbezogene Therapiekorb und die zeitlichen Annahmen unterschiedlich sind, selbst wenn die Titel ähnlich aussehen. Unterschiede ergeben sich auch daraus, wie die Nettopreisgestaltung gehandhabt wird, welches Jahr für Wechselkurse zugrunde gelegt wird und ob die Nachfrage auf behandelten Patienten oder breiteren Gesundheitsausgaben-Proxys basiert.

Eine übliche Lücke in diesem Markt besteht darin, ob Schätzungen nur verschreibungspflichtige Autoimmuntherapien berücksichtigen oder auch Geräte, Diagnostik und unterstützende Pflege rund um die Behandlung einbeziehen. Ein weiterer Faktor ist der Aktualisierungszeitpunkt, da neuere Biologika, Biosimilars und Preiserosion die Nettoumsätze schnell verändern können. Deshalb sind der Zeitpunkt der Wechselkursanwendung und der ASP-Aktualisierungsschritt wichtig, insbesondere bei regionsübergreifenden Zusammenfassungen, was im Mordor Intelligence-Modell durch einen jährlichen Aktualisierungszyklus und aktuelle Wechselkursprüfungen berücksichtigt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 79,76 Milliarden USD (2025) | |

| Globaler Forschungsverlag A | 176,60 Milliarden USD (2025) | Diese Zahl scheint einen breiteren Umfang zu verwenden, der neben Arzneimitteln auch diagnostische und Überwachungsgeräte einschließen kann, was die adressierbare Umsatzbasis über den Verkauf verschreibungspflichtiger Therapien hinaus erweitert. |

| Branchenberichtshaus B | 8,63 Milliarden USD (2025) | Diese Schätzung wendet wahrscheinlich eine engere Interpretation an und gruppiert möglicherweise nur ausgewählte immunsuppressive Leistungen oder begrenzte Therapietypen, was große Biologika-Umsatzpools ausschließen kann, die für viele Autoimmunindikationen zentral sind. |

Die Wertespanne resultiert hauptsächlich aus den Abgrenzungen des Anwendungsbereichs und der Geschwindigkeit, mit der Preis- und Wechselkursannahmen aktualisiert werden. Wenn das Modell auf behandelten Patienten und aktualisierten Nettopreisen verankert und anschließend anhand realistischer Klassenanteile gegengeprüft wird, ist die resultierende Zahl leichter nachvollziehbar und für Entscheidungszwecke reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Autoimmunbehandlungen?

Der Markt erzielte 2026 einen Umsatz von USD 83,91 Milliarden und wird bis 2031 voraussichtlich USD 108,07 Milliarden erreichen.

Welche Indikation wächst innerhalb der Autoimmuntherapeutika am schnellsten?

Entzündliche Darmerkrankungen führen mit einer erwarteten CAGR von 8,12 % bis 2031 und übertreffen damit das Wachstum bei rheumatischen und neurologischen Erkrankungen.

Wie wirken sich Biosimilars auf das Marktwachstum aus?

Die Biosimilar-Durchdringung, veranschaulicht durch Adalimumab-Kopien, die 85 % der Verschreibungen auf sich vereinen, entlastet die Budgets der Kostenträger und beschleunigt den Zugang zu innovativen Behandlungen.

Welche Rolle spielen CAR-T-Therapien bei Autoimmunerkrankungen?

CAR-T-Konstrukte wie Adicet Bios ADI-100 sind in klinische Studien für systemischen Lupus erythematodes und Multiple Sklerose eingetreten und bieten das Potenzial einer Remission bei refraktären Fällen.

Welche Region wird voraussichtlich am meisten zum zukünftigen Wachstum beitragen?

Asien-Pazifik wird bis 2031 eine CAGR von 8,46 % verzeichnen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und optimierte regulatorische Wege.

Seite zuletzt aktualisiert am: