Leptospirose-Behandlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 529.31 Millionen US-Dollar |

| Marktgröße (2030) | 701.68 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leptospirose-Behandlungsmarkt Analyse von Mordor Intelligence

Der Leptospirose-Behandlungsmarkt erreichte im Jahr 2025 einen Wert von 529,31 Millionen USD und wird voraussichtlich bis 2030 auf 701,68 Millionen USD ansteigen, was einer CAGR von 5,80 % über den Zeitraum entspricht. Schwere Überschwemmungsereignisse in Griechenland, Brasilien und Indien sowie steigende Investitionen im Bereich One Health haben den Leptospirose-Behandlungsmarkt in die Mainstream-Planung der öffentlichen Gesundheit gerückt. Die Akzeptanz von Mehrzweckimpfstoffen, eine stabile Nachfrage nach oralen Antibiotika und Krankenhausprotokolle für die schnelle Diagnostik bilden die aktuelle Umsatzbasis, während KI-gestützte Point-of-Care-Geräte, multivalente Impfstoff-Pipelines und arbeitgeberfinanzierte Prophylaxeprogramme zusätzliche Wachstumsmöglichkeiten schaffen. Regulierungsbehörden in Vietnam, den Vereinigten Staaten und der Europäischen Union haben sich auf systematische Viehimpfungen und einen verantwortungsvollen Umgang mit Antibiotika geeinigt und damit ein Präventions-zuerst-Modell gestärkt, das Impfstoffe und molekulare Diagnostik gegenüber langfristigen prophylaktischen Antibiotikakuren bevorzugt. Die Wettbewerbsdynamik bleibt mäßig fragmentiert, da führende Veterinärunternehmen Produktion und digitale Plattformen ausbauen, um einen differenzierten Marktanteil im Leptospirose-Behandlungsmarkt zu sichern. Gleichzeitig begrenzen chronische Impfstoffversorgungslücken im ländlichen Afrika und in Teilen Südostasiens die Nachfrageentwicklung, was die Bedeutung einer belastbaren Kühlketteninfrastruktur und lokaler Abfüll- und Fertigstellungskapazitäten unterstreicht.

Wichtigste Erkenntnisse des Berichts

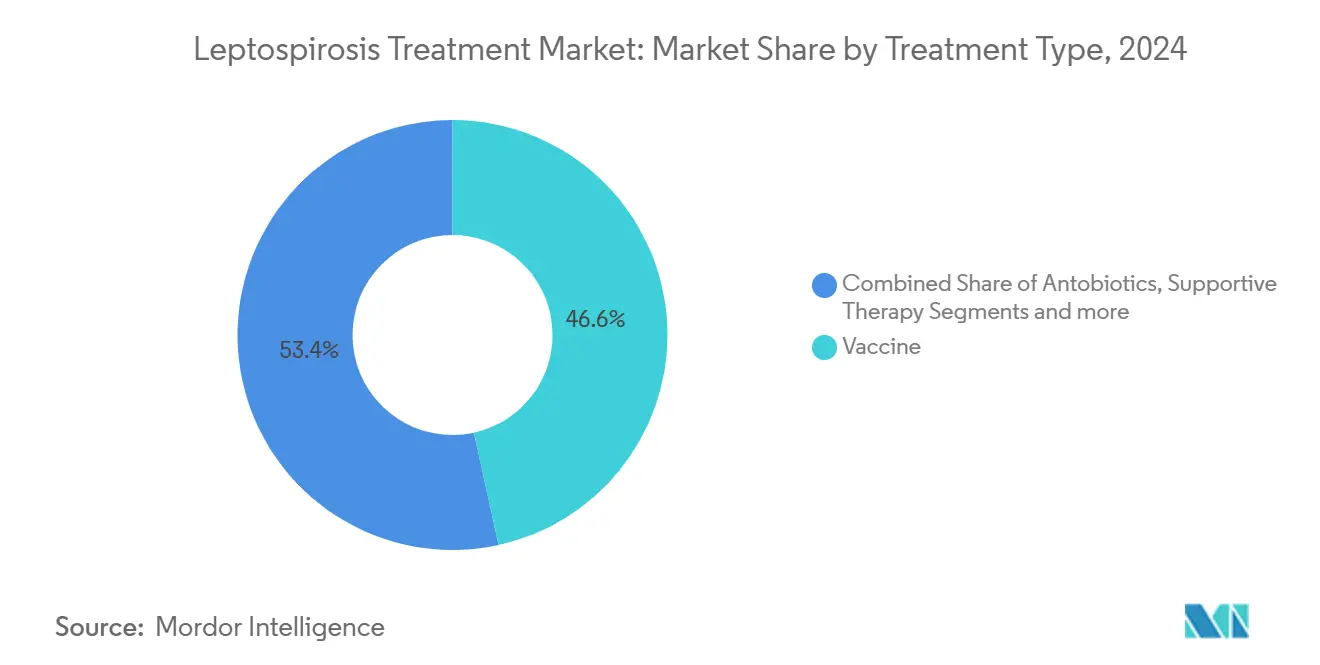

- Nach Behandlungsart führten Impfstoffe mit einem Marktanteil von 46,56 % am Leptospirose-Behandlungsmarkt im Jahr 2024; adjuvante Therapien werden voraussichtlich bis 2030 mit einer CAGR von 6,35 % wachsen.

- Nach Verabreichungsweg entfielen orale Formulierungen auf 58,56 % der Marktgröße des Leptospirose-Behandlungsmarkts im Jahr 2024, während intravenöse Therapien mit einer CAGR von 6,98 % expandieren.

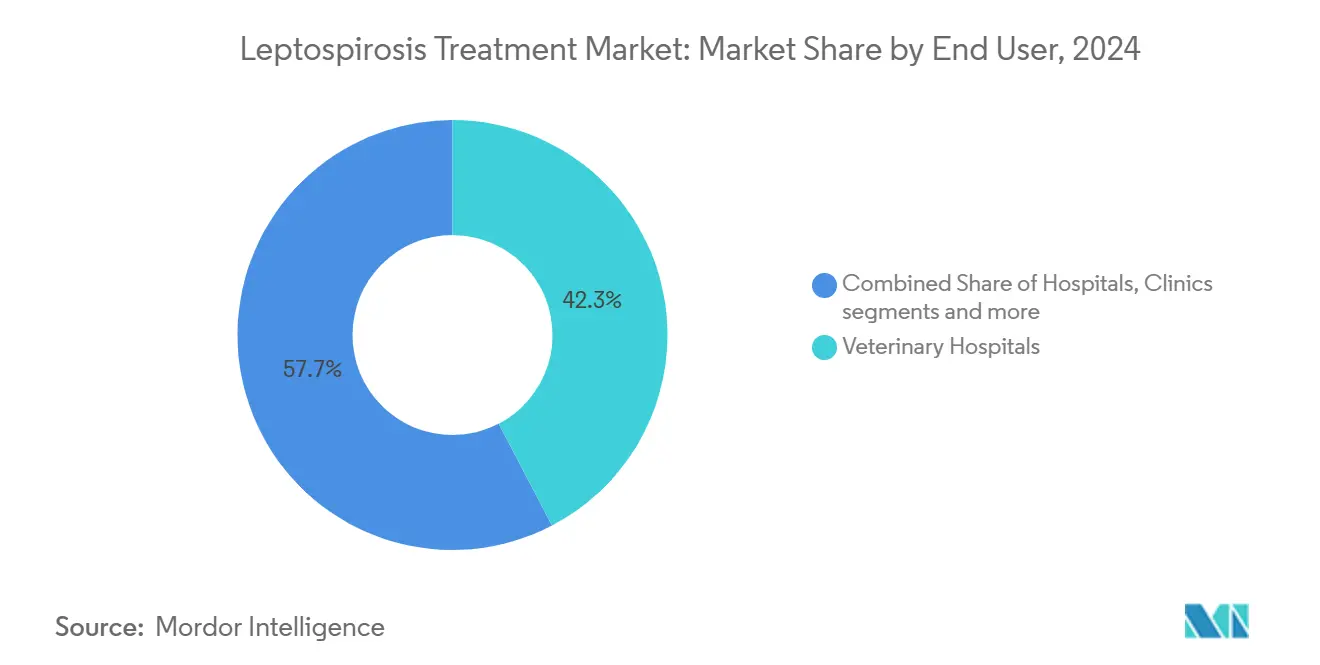

- Nach Endnutzer kontrollierten Tierkrankenhäuser 42,34 % des Marktanteils am Leptospirose-Behandlungsmarkt im Jahr 2024, während Humankrankenhäuser das höchste Wachstum mit einer CAGR von 7,12 % bis 2030 verzeichnen.

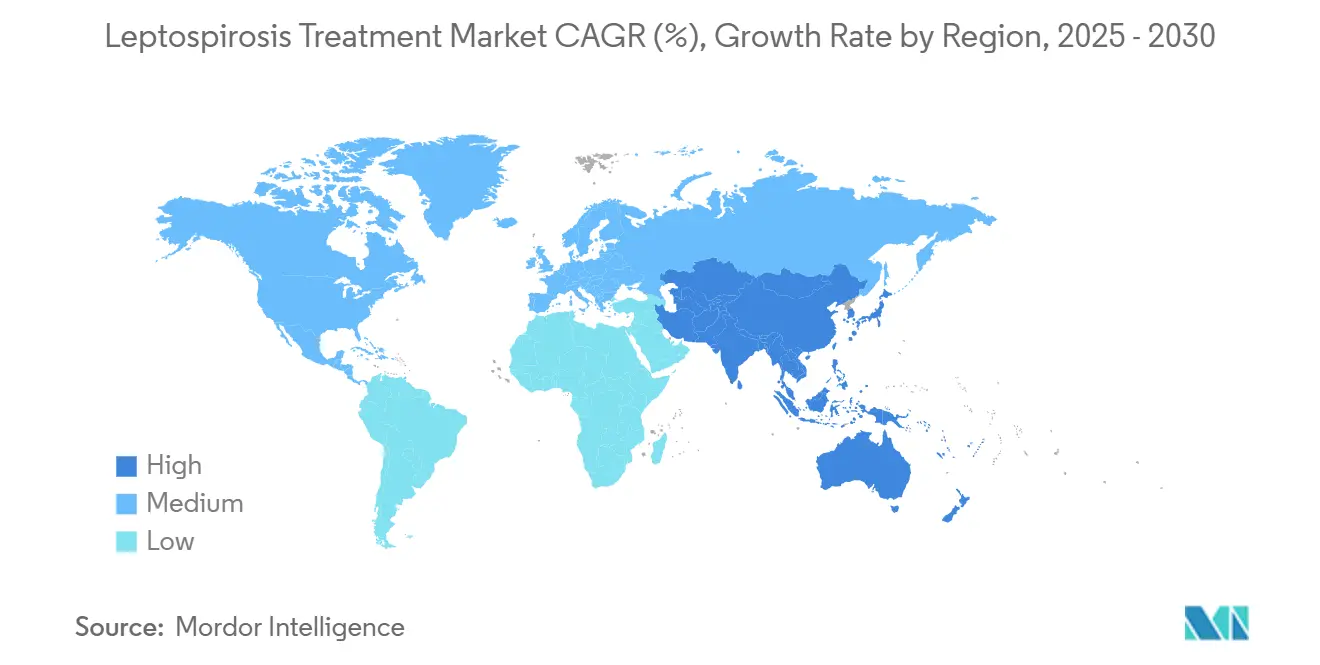

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,43 % am Leptospirose-Behandlungsmarkt; Asien-Pazifik verfolgt bis 2030 eine CAGR von 7,89 %.

Globale Trends und Erkenntnisse zum Leptospirose-Behandlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Überschwemmungshäufigkeit | +1.2% | Mittelmeerraum, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Viehimpfprogramme | +0.9% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Post-COVID One-Health-Bewusstsein | +0.8% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Einführung schneller molekularer Diagnostik | +0.7% | Nordamerika, Europäische Union, städtische Zentren Asiens | Kurzfristig (≤ 2 Jahre) |

| Integrierte biotechnologische Lösungen zur Nagetierbekämpfung | +0.5% | Landwirtschaftlich intensive Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Prophylaxepflichten | +0.4% | Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz im Zusammenhang mit klimabedingten Überschwemmungen

Rekordüberschwemmungen haben saisonale Niederschläge als primären Auslöser für Ausbrüche abgelöst. Sturm Daniel verstärkte die Leptospirose-Fälle in Griechenland im Jahr 2023 um das Zehnfache, wobei 84,6 % der Patienten direkt kontaminiertem Wasser ausgesetzt waren[1]Spyridon Mavroulis, „Auswirkungen des Sturms Daniel vom September 2023 und der anschließenden Überschwemmungen in Thessalien auf das Auftreten von Infektionskrankheiten”, MDPI, mdpi.com. Die Überschwemmungen im brasilianischen Rio Grande do Sul im Jahr 2024 führten zu 958 bestätigten Fällen und 30 Todesfällen, während der indische Bundesstaat Kerala 2.996 Fälle und 184 Todesfälle verzeichnete – der höchste Stand seit fünf Jahren[2]Weltgesundheitsorganisation Region Südostasien, „Epidemiologisches Bulletin”, who.int. Gesundheitsbehörden positionieren nun Therapeutika und Diagnostika in überschwemmungsgefährdeten Bezirken vorab und bewegen den Leptospirose-Behandlungsmarkt in Richtung ereignisgesteuerter Logistik und Just-in-time-Lagerbestände. Diese Extremereignisse steigern auch die Nachfrage nach schnellen molekularen Tests, die Leptospirose innerhalb von Stunden von Dengue oder Malaria unterscheiden können, was eine gezielte Therapie ermöglicht und die Abhängigkeit von Breitspektrum-Antibiotika verringert. Herstellergespräche deuten darauf hin, dass überschwemmungsbedingte Beschaffungen im Jahr 2024 fast ein Fünftel der Impfstoffausschreibungen im Asien-Pazifik-Raum ausmachten, was einen Wandel von der Routine- zur Notfallbeschaffung widerspiegelt.

Wachstum staatlicher Viehimpfprogramme

Regierungen im Asien-Pazifik-Raum haben die Ernährungssicherheitspolitik mit der Kontrolle von Zoonosen verknüpft. Das vietnamesische Landwirtschaftsministerium schreibt nun eine 80-prozentige Viehversorgung für Leptospirose und andere Zoonosen vor. Dieses Mandat sichert eine vorhersehbare, mehrjährige Nachfrage und ermutigt Hersteller, multivalente Formulierungen zu skalieren, die auf lokale Serovare zugeschnitten sind. Ähnliche Programme entstehen in Thailand und Indonesien, die jeweils auf öffentlich-privater Kofinanzierung aufbauen, die eine Abnahme für vorqualifizierte Lieferanten garantiert. Der politische Hintergrund erweitert den Leptospirose-Behandlungsmarkt, indem Veterinärimpfstoffe in nationale Krankheitskontrollbudgets integriert werden – eine Dynamik, die Unternehmen mit etablierten regulatorischen Erfolgsnachweisen und Kühlkettenreichweite begünstigt. Marktgespräche bestätigen, dass die Werte von Impfstoffausschreibungen in Südostasien im Jahr 2024 trotz angespannter öffentlicher Finanzen um 14 % gestiegen sind.

Post-COVID One-Health-Bewusstsein für Zoonosen

Die Pandemie hat das One-Health-Denken in den Ministerien für Gesundheit, Landwirtschaft und Umwelt zum Mainstream gemacht. Finanzierungsströme priorisieren nun sektorübergreifende Überwachungsplattformen und Diagnosenetzwerke, die Tier- und Menschendaten in Echtzeit erfassen. Leptospirose, mit ihrer klaren Vieh-Mensch-Schnittstelle, ist ein früher Nutznießer. Krankenhäuser in den Vereinigten Staaten und Deutschland haben Leptospirose-Panels in Algorithmen für fieberhafte Erkrankungen integriert, um diagnostische Verzögerungen zu verkürzen, die zuvor durchschnittlich sechs Tage betrugen. Forschungsstipendien an der Virginia Commonwealth University und in USDA-Labors konzentrieren sich auf rekombinante Antigene und KI-gestützte Entscheidungshilfen, was die künftige Pipeline weiter festigt. Diese Investitionen stärken die wissenschaftlichen Grundlagen des Leptospirose-Behandlungsmarkts und erweitern den kommerziellen Spielraum für Test-und-Behandlungs-Pakete, die PCR-Kits mit gezielten Therapeutika integrieren.

Einführung schneller molekularer Diagnostik

Point-of-Care-PCR in Kombination mit Deep-Learning-Analytik kann nun eine Sensitivität von 96,3 % und eine Spezifität von 100 % in unter zwei Minuten liefern (Nature Communications). Plattformen wie Zoetis' Vetscan Imagyst wenden ähnliche KI auf Urinsediment an und beschleunigen die Entscheidungsfindung in Tierkliniken (Zoetis). Schnellere Diagnostik ermöglicht eine frühere Antibiotikaeinleitung, verbessert die Ergebnisse bei schweren Fällen und unterstützt den verantwortungsvollen Umgang mit Antibiotika, indem der empirische Breitspektrumgebrauch eingeschränkt wird. Aufkommende Probe-zu-Ergebnis-Kartuschen, die auf ressourcenarme Umgebungen zugeschnitten sind, erweitern das adressierbare Volumen für den Leptospirose-Behandlungsmarkt weiter, insbesondere in Lateinamerika und im subsaharischen Afrika, wo die Laborinfrastruktur nach wie vor spärlich ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringer Preisdruck bei Generika-Antibiotika | -0.8% | Global, akut in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Chronische Impfstoffversorgungslücken in einkommensschwachen Regionen | -0.6% | Subsaharisches Afrika, ländliches Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Unterdiagnose aufgrund unspezifischer Frühsymptome | -0.5% | Regionen ohne ausreichende Diagnostik | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der Prophylaxe durch Antibiotika-Stewardship | -0.4% | Nordamerika, Europäische Union, Ausbreitung auf entwickelte Teile Asiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringer Preisdruck bei Generika-Antibiotika

Generisches Doxycyclin und Penicillin bleiben wirksame Erstlinientherapeutika. Ihre weite Verfügbarkeit drückt die durchschnittlichen Verkaufspreise und begrenzt das Umsatzpotenzial für Markenformulierungen (UpToDate). Hersteller reagieren, indem sie Medikamente mit Begleitdiagnostika bündeln oder intravenöse Versionen für schwere Fälle positionieren, bei denen Krankenhausformulare moderate Aufschläge akzeptieren. In Entwicklungsländern greifen Ärzte jedoch häufig auf Generika zurück, was die Marktdurchdringung innovativer Therapien verzögert und kostensensible Beschaffungsnormen verstärkt.

Chronische Impfstoffversorgungslücken in einkommensschwachen Regionen

Schwächen in der Kühlkette und begrenzte lokale Abfüll- und Fertigstellungskapazitäten verursachen chronische Engpässe bei multivalenten Impfstoffen. Im ländlichen Tansania, in Laos und im Inneren Brasiliens kam es während der Ausbrüche 2024 zu Lagerausfällen, was Notimporte erzwang, die zu spät eintrafen, um die Tier-zu-Mensch-Übertragung einzudämmen. Marktteilnehmer nennen unzureichende Chargengrößenflexibilität und hohen Betriebskapitalbedarf als Hindernisse für kleinere Distributoren. Solange regionale Produktionszentren nicht ausgebaut werden, wird der Leptospirose-Behandlungsmarkt im Verhältnis zur Krankheitslast weiterhin unterdurchschnittlich abschneiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Impfstoffe treiben die Präventions-zuerst-Strategie voran

Impfstoffe hielten im Jahr 2024 einen Anteil von 46,56 % am Leptospirose-Behandlungsmarkt, was politische Verschiebungen hin zu einer integrierten Tier-Mensch-Prävention widerspiegelt. Adjuvante Therapien wachsen mit einer CAGR von 6,35 %, da Krankenhäuser Protokolle für Nierenersatz und Beatmung bei schweren Fällen formalisieren. Antibiotika halten das Basisvolumen aufgrund des unmittelbaren therapeutischen Bedarfs aufrecht, doch Stewardship-Rahmenbedingungen begrenzen lange prophylaktische Therapieschemata. Multivalente Produkte wie Virbacs Lepto 4-Way zielen auf aufkommende Serovare ab, die in neuseeländischen Milchviehherden verbreitet sind (Virbac). Forschungen zu Leucin-reichen Repeat-Proteinen erzielten eine 75-prozentige Überlebensrate in Hamsterstudien, was darauf hindeutet, dass künftige Impfstoffe die Auffrischungsintervalle verkürzen könnten (Tropical Medicine and Infectious Disease).

Kandidaten der zweiten Generation auf mRNA-Basis, die für Rinder evaluiert werden, signalisieren einen Technologietransfer von Human- auf Veterinärimpfstoffe, was die Marktgröße des Leptospirose-Behandlungsmarkts für Herdengesundheitsprogramme potenziell neu gestalten könnte. Innovationen in der unterstützenden Pflege konzentrieren sich auf antioxidative Wirkstoffe, doch N-Acetylcystein-Studien haben das Standard-Flüssigkeitsmanagement nicht übertroffen (Annals of Medicine and Surgery). Hersteller konzentrieren sich daher auf Kombinationspakete, die Erstlinienantibiotika mit adjuvanten Elektrolyten kombinieren und so inkrementellen Mehrwert schaffen, ohne Stewardship-Richtlinien zu verletzen.

Nach Verabreichungsweg: Orale Bequemlichkeit trifft auf intravenöse Wirksamkeit

Orale Wirkstoffe erfassten im Jahr 2024 einen Marktanteil von 58,56 % am Leptospirose-Behandlungsmarkt, gestützt auf die Portabilität von Doxycyclin und die Vorteile der Patientenadhärenz. Intravenöse Produkte entwickeln sich mit einer CAGR von 6,98 %, da Krankenhausaufenthalte aufgrund von Lungenblutungen und akuten Nierenschäden während klimabedingter Ausbrüche zunehmen. Entwickelte Märkte verzeichnen einen höheren intravenösen Einsatz aufgrund schneller Triage, während Schwellenländer gemeindebasierte orale Programme bevorzugen. Klinische Studien, die pulsiertes orales Doxycyclin mit kontinuierlichem intravenösem Penicillin verglichen, zeigten gleichwertige Ergebnisse bei leichten Erkrankungen, demonstrierten jedoch einen überlegenen Nierenschutz im intravenösen Arm bei schweren Fällen.

Innovationen rund um langwirksame intramuskuläre Formulierungen für die saisonale Prophylaxe bei Landarbeitern werden fortgesetzt. Frühe Prototypen versprechen eine vierwöchige Abdeckung, was Compliance-Probleme lindern und den Leptospirose-Behandlungsmarkt durch Reduzierung der Dosierungshäufigkeit erweitern könnte. Hersteller testen auch Nanopartikelträger für die mukosale Verabreichung; die regulatorischen Wege bleiben jedoch angesichts begrenzter Präzedenzfälle in veterinärmedizinischen Verschreibungen ungewiss.

Nach Endnutzer: Tierkrankenhäuser führen den Markt für duale Nutzung an

Tierkrankenhäuser kontrollierten im Jahr 2024 42,34 % des Leptospirose-Behandlungsmarkts, was die Rolle der Viehimpfung beim Schutz sowohl der tierischen Produktivität als auch der menschlichen Gesundheit widerspiegelt. Humankrankenhäuser, die mit einer CAGR von 7,12 % expandieren, profitieren von verbesserter Überwachung, die undifferenzierte Fieber als Leptospirose und nicht als generische Viruserkrankungen reklassifiziert. Betriebsmedizinische Kliniken verteilen prophylaktische Antibiotika an Feldarbeiter und haben begonnen, KI-gestützte Schnelltests einzusetzen, um die Rückkehr-zur-Arbeit-Zeiträume zu verkürzen.

Die routinemäßige Hundeimpfung nimmt zu, nachdem multisite-Studien in den USA eine Seroprävalenz von 11,6 % bei ungeimpften Hunden verzeichneten. Arbeitgeberfinanzierte Viehprogramme in Vietnam, Thailand und Malaysia sichern Wiederholungsbestellungen während halbjährlicher Impffenster und steigern den vorhersehbaren Durchsatz für Distributoren. Für Humankrankenhäuser hat die diagnostische Integration mit elektronischen Patientenakten die durchschnittliche Behandlungseinleitung in Pilotnetzen von 72 Stunden auf 24 Stunden reduziert, was auf weiteres Aufwärtspotenzial für die Marktgröße des Leptospirose-Behandlungsmarkts in tertiären Versorgungszentren hindeutet.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 33,43 % am Leptospirose-Behandlungsmarkt dank umfangreicher veterinärmedizinischer Vertriebskanäle und starker Erstattungsrahmen. Universelle Richtlinien zur Hundeimpfung des American College of Veterinary Internal Medicine untermauern die Basisnachfrage, während landwirtschaftliche Arbeitgeber den Versicherungsschutz auf Saisonarbeiter in Baumwoll-, Reis- und Milchwirtschaftsbetrieben ausweiten.

Asien-Pazifik verzeichnet mit einer CAGR von 7,89 % bis 2030 das schnellste Wachstum, angetrieben durch Vietnams 80-prozentiges Viehimpfungsmandat und wiederkehrende Monsunüberschwemmungen, die Ausbruchszyklen beschleunigen. Indiens Kerala-Ausbruch 2024 legte systemische Diagnoselücken offen, spornte aber auch Provinzlagerbudgets an, die Schnellreaktionskits bevorzugen. China und Japan tragen durch Upgrades im Milch- bzw. Schweinsektor bei, wobei jedes Land die Leptospirose-Impfung in Biosicherheitsaudits integriert.

Europa verzeichnet ein stetiges Wachstum, da Klimaanpassungsfinanzierungen die Vorbereitung auf Zoonosen priorisieren. Nach Sturm Daniel stellte Griechenland Notfallmittel für Impfstoffreserven bereit, während Deutschland integrierte biotechnologische Lösungen zur Nagetierbekämpfung testet, um die Viehimmunisierung zu ergänzen. Südamerika und Afrika stellen untererschlossene Chancen dar. Brasiliens Überschwemmungen in Rio Grande do Sul verdeutlichen die latente Nachfrage, doch lückenhafte Erstattung und Kühlkettendefizite bremsen die Akzeptanz trotz hoher Krankheitslast (Pathogens). Im Südsudan erreichte die Rinder-Seroprävalenz 66,95 %, was das ungenutzte Potenzial bei verbessertem Impfstoffzugang verdeutlicht.

Wettbewerbslandschaft

Der Leptospirose-Behandlungsmarkt bleibt mäßig fragmentiert. Zoetis, MSD Animal Health und Virbac nutzen globale Vertriebsnetzwerke und regulatorische Erfahrung, um Führungspositionen zu behaupten. Zoetis erweiterte sein Werk in Melbourne auf 130 Millionen Impfstoffdosen jährlich und stärkt damit die Durchdringung des Asien-Pazifik-Raums. MSDs Investition von 895 Millionen USD in Kansas fördert die vertikale Integration von der Antigenproduktion bis zur Abfüllung und Fertigstellung und ermöglicht eine schnelle Skalierung bei ausbruchsbedingten Nachfrageschüben.

Strategische Schritte konzentrieren sich auf die Diagnostik. Zoetis' Vetscan Imagyst fügt KI-gestützte Urinsedimentanalyse hinzu, reduziert die Schulungszeit für Techniker und verbessert die Durchlaufzeiten. GSKs Zulassung von Blujepa (Gepotidacin) eröffnet potenzielle Off-Label-Anwendungen gegen resistente Leptospira, da Stewardship-Gruppen nach neuen Wirkmechanismen suchen. Kleinere Biotechnologieunternehmen erforschen Bakteriophagentherapie und pflanzliche Verbindungen, doch die Skalierung bleibt begrenzt.

Markteintrittsbarrieren beruhen auf Kühlkettenlogistik und regulatorischer Harmonisierung. Regionale Akteure wie Indian Immunologicals und Ceva Santé Animale konkurrieren durch lokal hergestellte inaktivierte Impfstoffe, die unter dem Importpreis liegen, und erodieren den Marktanteil multinationaler Platzhirsche in preissensiblen Segmenten. Dennoch behalten Premium-multivalente Angebote dort Zugkraft, wo staatliche Beschaffung eine breite Serovar-Abdeckung und nachgewiesene Chargenqualitätskennzahlen schätzt.

Marktführer im Bereich Leptospirose-Behandlung

Zoetis

MSD Animal Health (Merck & Co.)

Boehringer Ingelheim Animal Health

Elanco

Virbac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MSD Animal Health bestätigte eine Erweiterung im Wert von 895 Millionen USD in De Soto, Kansas, um die Herstellung von Veterinärimpfstoffen zu steigern.

- März 2024: Zoetis erwarb einen Standort in Melbourne und skalierte die jährliche Impfstoffproduktion auf 130 Millionen Dosen

Umfang des globalen Leptospirose-Behandlungsmarktberichts

Gemäß dem Umfang des Berichts ist Leptospirose eine Zoonose, die von Tieren auf Menschen übertragen werden kann und sowohl Menschen als auch Tiere infizieren kann. Die Leptospirose-Behandlung umfasst in erster Linie eine Antibiotikatherapie wie Doxycyclin oder Penicillin zur Beseitigung der Infektion.

Der Leptospirose-Behandlungsmarkt ist segmentiert nach Behandlungsart (Penicillin, Ampicillin, Doxycyclin, Ceftriaxon, Azithromycin, Tetracyclin und weitere), Diagnose (Mikroskopischer Agglutinationstest, Großes Blutbild, Urinanalyse und weitere) und Endnutzern (Krankenhäuser, Fachkliniken und weitere Endnutzer) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Antibiotika |

| Impfstoffe |

| Unterstützende Therapie |

| Adjuvante Therapien |

| Oral |

| Intravenös |

| Sonstige |

| Krankenhäuser |

| Kliniken |

| Tierkrankenhäuser |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Behandlungsart | Antibiotika | |

| Impfstoffe | ||

| Unterstützende Therapie | ||

| Adjuvante Therapien | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Kliniken | ||

| Tierkrankenhäuser | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Leptospirose-Behandlungsmarkts?

Der Markt steht im Jahr 2025 bei 529,31 Millionen USD und wird voraussichtlich bis 2030 701,68 Millionen USD erreichen.

Welches Segment hält den größten Anteil am Leptospirose-Behandlungsmarkt?

Impfstoffe dominieren mit einem Anteil von 46,56 % im Jahr 2024, was eine globale Hinwendung zur Prävention widerspiegelt.

Welche Region wächst am schnellsten im Leptospirose-Behandlungsmarkt?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 7,89 %, angetrieben durch Viehimpfungsmandate und häufige überschwemmungsbedingte Ausbrüche.

Warum gewinnen intravenöse Therapien an Bedeutung?

Eskalierende schwere Fälle, die eine Krankenhausversorgung erfordern, treiben intravenöse Formulierungen voran, die mit einer CAGR von 6,98 % wachsen.

Wie beeinflusst der Klimawandel den Leptospirose-Behandlungsmarkt?

Extreme Überschwemmungsereignisse in Griechenland, Brasilien und Indien erhöhen die Ausbruchshäufigkeit und veranlassen Regierungen, Impfstoffe zu bevorraten und die schnelle Diagnostik zu beschleunigen.

Seite zuletzt aktualisiert am: