Marktgröße und Marktanteil der Rheumatologie-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.23 Milliarden US-Dollar |

| Marktgröße (2031) | 56.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.08% CAGR |

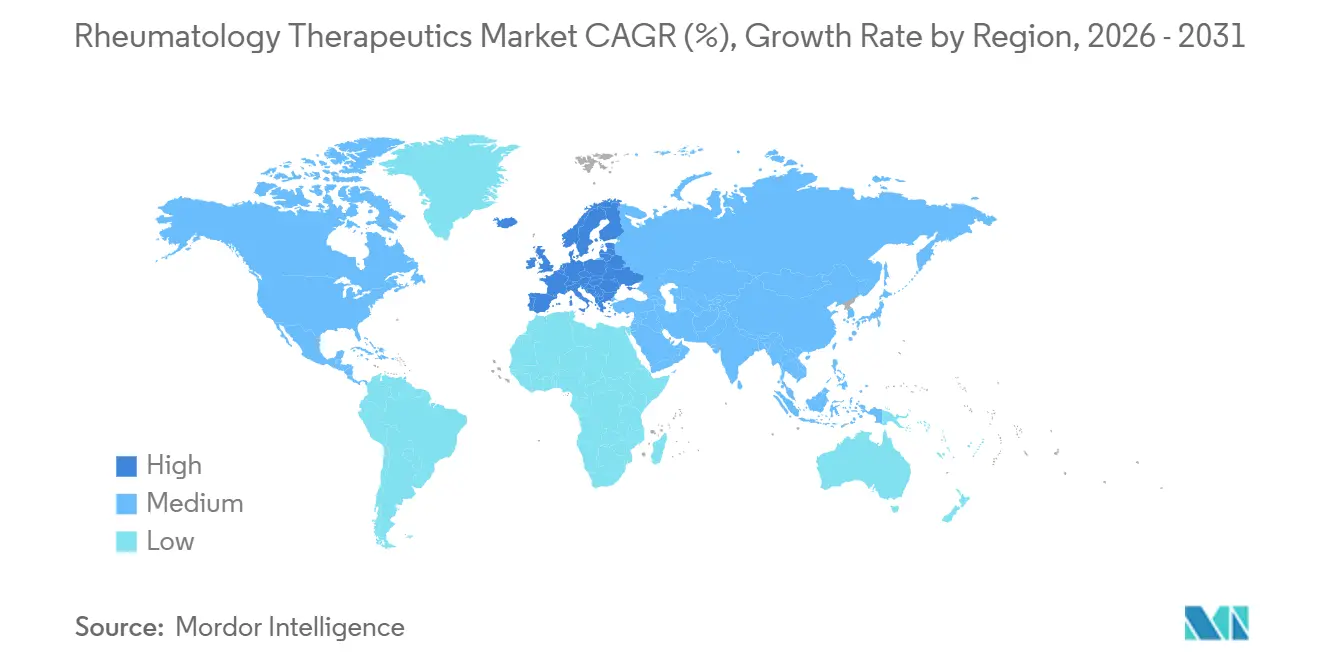

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rheumatologie-Therapeutika von Mordor Intelligence

Die Marktgröße der Rheumatologie-Therapeutika soll von 50,36 Milliarden USD im Jahr 2025 auf 51,23 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 56,80 Milliarden USD erreichen, mit einer CAGR von 2,08 % über den Zeitraum 2026–2031.

Alternde Bevölkerungen, eine breitere Autoimmun-Früherkennung und von Kostenträgern unterstützte Treat-to-Target-Protokolle vergrößern den Behandlungspool, doch das Nettowachstum bleibt gedämpft, da der durch Biosimilars getriebene Preisverfall und Warnhinweise in Umrahmungen für JAK-Inhibitoren das steigende Volumen ausgleichen. Interchangeability-Entscheidungen für Adalimumab-Biosimilars ermöglichen nun die Substitution auf Apothekenebene, was die Marktanteilsgewinne für kostengünstige Wettbewerber beschleunigt und die Margen der Originatoren unter Druck setzt. Gleichzeitig lenken subkutane Autoinjektor-Geräte und körpernahe Pumpen Patienten von Infusionszentren weg und stärken die Anreize für die häusliche Versorgung, die von US-amerikanischen Kostenträgern gesetzt werden und die Kosten am Versorgungsort um bis zu 50 % senken. Hersteller schwenken auf Indikationserweiterung, Geräteinnovation und Patientenunterstützungsprogramme um, um den Wert zu verteidigen, während die Nettopreise sinken.

Wichtigste Erkenntnisse des Berichts

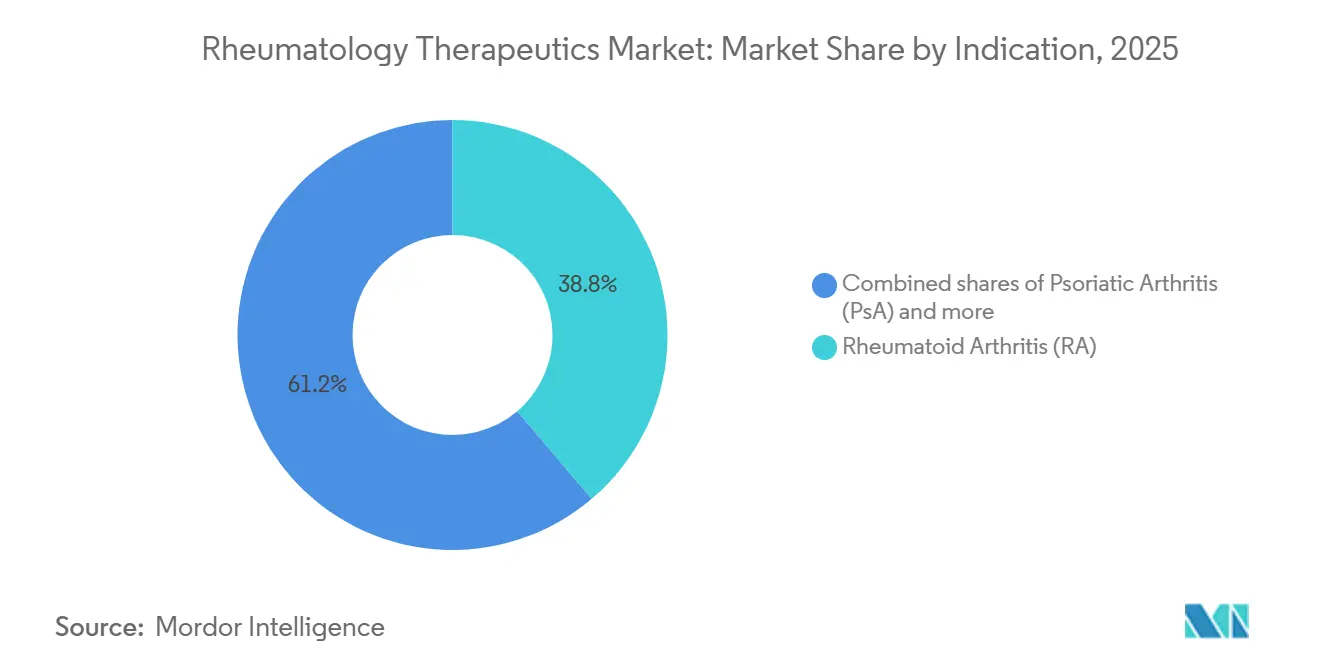

- Nach Indikation entfiel auf Rheumatoide Arthritis (RA) im Jahr 2025 ein Marktanteil von 38,78 % am Markt für Rheumatologie-Therapeutika, und Psoriasis-Arthritis (PsA) soll bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Arzneimittelklasse entfielen auf konventionelle synthetische DMARDs im Jahr 2025 20,34 % des Marktanteils der Rheumatologie-Therapeutika, und Zielgerichtete synthetische DMARDs (tsDMARDs) sollen bis 2031 mit einer CAGR von 3,45 % wachsen.

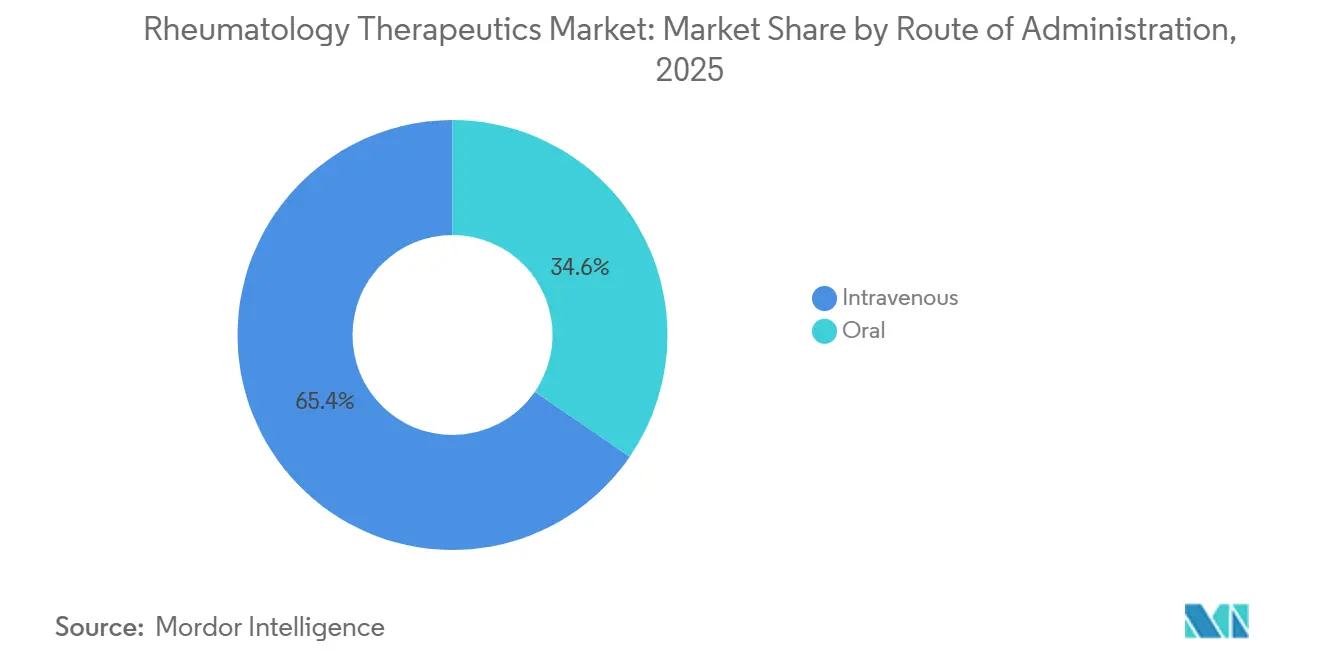

- Nach Verabreichungsweg entfiel auf die intravenöse Verabreichung im Jahr 2025 ein Anteil von 65,41 % am Markt für Rheumatologie-Therapeutika, während das orale Segment mit einer CAGR von 4,09 % am schnellsten wächst.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken 48,91 % des Marktes für Rheumatologie-Therapeutika, und Einzelhandelsapotheken sind mit einer CAGR von 4,65 % der am schnellsten wachsende Kanal.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Wertanteil von 39,34 %; Europa wird voraussichtlich die höchste regionale CAGR von 4,34 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Rheumatologie-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Autoimmunerkrankungen und alternde Patientenpopulationen | +0.5% | Global, höchstes absolutes Wachstum in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von Biologika und Biosimilars in der Rheumatologie | +0.4% | Global, angeführt von Nordamerika und Europa; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Ausweitung zielgerichteter niedermolekularer Verbindungen (JAK/TYK2) | +0.3% | Nordamerika, Europa; selektive Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen und Leitlinienausrichtung für Treat-to-Target | +0.3% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Interchangeability-Bezeichnungen fördern die Einführung von Biosimilars in den USA | +0.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zur häuslichen Selbstverabreichung über subkutane Geräte | +0.2% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Autoimmunerkrankungen und alternde Patientenpopulationen

Die Inzidenz der rheumatoiden Arthritis steigt ab dem 50. Lebensjahr stark an; gleichzeitige Anstiege bei Psoriasis-Arthritis und axialer Spondyloarthritis spiegeln einen verbesserten Einsatz von Bildgebung und Biomarkern wider. Die Weltgesundheitsorganisation prognostiziert bis 2050 eine globale Kohorte von 2,1 Milliarden Menschen im Alter von 60 Jahren und älter, was dem doppelten Wert von 2020 entspricht [1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int. Obwohl dies den anspruchsberechtigten Pool vergrößert, häufen ältere Patienten kardiovaskuläre Risiken und Malignitätsrisiken an, die die Verschreibung von JAK-Inhibitoren aufgrund der Warnhinweise in Umrahmungen der FDA einschränken, was Kliniker zu csDMARDs und weniger intensiven Therapieschemata drängt. Kostenträger verstärken diese Vorsicht, indem sie das Versagen von Methotrexat vor der Genehmigung von Biologika vorschreiben, was die Zeit bis zur optimalen Krankheitskontrolle verlängert. Diese Einschränkungen dämpfen die Einführung von Premium-Therapien, auch wenn die Bevölkerungsbasis wächst.

Beschleunigte Einführung von Biologika und Biosimilars in der Rheumatologie

Die Interchangeability von Biosimilars hat die Preisgestaltung verändert. Simlandi war das erste Präparat, das im Februar 2024 eine Interchangeability-Kennzeichnung für Adalimumab erhielt, gefolgt von Hadlima und Yuflyma im Jahr 2025, was die Substitution durch Apotheker ohne Zustimmung des Verschreibers ermöglicht [2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Biosimilars und austauschbare Biologika," fda.gov. Daten von Evernorth zeigen, dass Humira-Biosimilars bis zum vierten Quartal 2024 einen erheblichen Anteil der Adalimumab-Verschreibungen ausmachten und den Originator im ersten Quartal 2025 überholten. Die Nettopreise sind erheblich gesunken, was den Zugang verbessert, aber die Margen komprimiert. Der Entwurf einer FDA-Leitlinie (Oktober 2025) schlägt vor, vergleichende Wirksamkeitsstudien zu erlassen, wenn die analytische Ähnlichkeit ausreicht, was die Entwicklungszeiträume für Biosimilars potenziell halbieren könnte – ein Vorteil für integrierte Entwickler wie Samsung Bioepis und Celltrion.

Ausweitung zielgerichteter niedermolekularer Verbindungen (JAK/TYK2) bei RA, PsA und axialer Spondyloarthritis

Orale JAK-Optionen bieten Komfort gegenüber injizierbaren Präparaten, doch klassenweite Sicherheitswarnungen schränken die Einführung ein. Pfizer stellte neue Indikationen für Xeljanz nach kardiovaskulären und Malignitätssignalen ein, während AbbVies Rinvoq den Umsatz im dritten Quartal 2024 um 46 % auf 1,8 Milliarden USD steigerte, aber weiterhin denselben Warnhinweis in Umrahmungen trägt. Der TYK2-Wirkstoff Deucravacitinib von Bristol-Myers Squibb umgeht einige JAK-Klassenrisiken und befindet sich in Phase 3 für Psoriasis-Arthritis, was ihn als differenzierten oralen Marktteilnehmer positioniert. Stufentherapieregeln, die ein Versagen von Biologika vor der Anwendung von JAK-Inhibitoren erfordern, verlangsamen die Marktdurchdringung trotz der Patientenpräferenz für Tabletten.

Günstige Erstattungsbedingungen und Ausrichtung klinischer Leitlinien auf Treat-to-Target

Die Leitlinien der ACR und der EULAR befürworten eine rasche Eskalation bis zur Remission. US-amerikanische Versicherer übersetzen dies in Biosimilar-First-Richtlinien; CVS Caremark, Cigna und UnitedHealthcare führten in den Jahren 2024–2025 eine Biosimilar-Stufentherapie für TNF- und IL-Inhibitoren ein [3]CVS Health, "Trends in der Spezialapotheke 2025," cvshealth.com. Der Inflation Reduction Act führt ab 2026 Medicare-Preisverhandlungen ein und begrenzt die Eigenleistungen im Rahmen von Teil D ab 2025 auf 2.000 USD, was die Kostenbelastung auf die Versicherungspläne verlagert und die Prüfung hochpreisiger Innovatoren verschärft. In Europa zielt Frankreichs Biosimilar-Aktionsplan 2025 auf eine 80-prozentige Durchdringung für Adalimumab und Etanercept bis 2027 ab und verstärkt ähnliche Dynamiken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall und Kostendruck durch Kostenträger infolge rascher Biosimilar-Verbreitung | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsgegenwind für die JAK-Klasse (Warnhinweise in Umrahmungen, Kennzeichnungsbeschränkungen) | -0.3% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Eigenleistungen und Nutzungsmanagement (Stufentherapie, Akkumulatoren) | -0.2% | Vereinigte Staaten, mit Ausstrahlungseffekten auf kommerzielle Pläne in Kanada | Kurzfristig (≤ 2 Jahre) |

| Kanalkonsolidierung in PBM-eigene Spezialitätsnetzwerke schränkt die Auswahl ein | -0.2% | Vereinigte Staaten, aufkommend in ausgewählten europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall und Kostendruck durch Kostenträger infolge rascher Biosimilar-Verbreitung

Humira-Biosimilars erreichten bis zum vierten Quartal 2024 einen hohen Verschreibungsanteil und überholten den Originator ein Quartal später, als PBMs Biosimilar-First-Protokolle vorschrieben. Ein vergleichbarer Preisverfall droht für Tocilizumab und Etanercept, da neue Biosimilars in den Jahren 2025–2026 die Zulassung der FDA und der EMA erhalten. Originatoren kontern mit tieferen Rabatten und Zuzahlungsunterstützung, doch die Nettopreise sinken weiter und belasten das Umsatzwachstum in einkommensstarken Märkten.

Sicherheitsgegenwind für die JAK-Klasse (Warnhinweise in Umrahmungen, Kennzeichnungsbeschränkungen)

Sicherheitswarnungen für die JAK-Wirkstoffklasse haben sowohl die Verschreibungspraxis als auch die Erstattungsregeln neu gestaltet. Nachdem die ORAL-Surveillance-Studie JAK-Inhibitoren mit höheren Raten an Herzerkrankungen, Krebs und Blutgerinnseln bei Patienten mit rheumatoider Arthritis ab 50 Jahren in Verbindung brachte, fügte die US-amerikanische Behörde für Lebens- und Arzneimittel allen zugelassenen Wirkstoffen Warnhinweise in Umrahmungen hinzu, und Kostenträger verschärften schnell die Nutzungskontrollen. Pfizer stellte daraufhin die Verfolgung neuer Anwendungsgebiete für Tofacitinib (Xeljanz) ein und ließ das Patent 2024 auslaufen, womit es den oralen Markt für krankheitsmodifizierende Wirkstoffe faktisch den Konkurrenten überließ.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: PsA-Expansion übertrifft die Reife des RA-Marktes

Rheumatoide Arthritis behielt im Jahr 2025 einen Marktanteil von 38,78 % am Markt für Rheumatologie-Therapeutika, doch seine Marge hat sich verengt, da Adalimumab-Biosimilars bis zum vierten Quartal 2024 einen erheblichen Anteil der US-amerikanischen Verschreibungen und die Mehrheit in China im Jahr 2024 gewannen und damit die Preisgestaltung der Originatoren unter Druck setzten. Psoriasis-Arthritis hat heute einen kleineren Anteil, wird aber voraussichtlich mit einer CAGR von 4,12 % bis 2031 wachsen – mehr als doppelt so schnell wie das reife RA-Segment, was sie zur am schnellsten wachsenden Indikation im Markt für Rheumatologie-Therapeutika macht. AbbVies Skyrizi erhielt im Juni 2024 die US-Zulassung für Psoriasis-Arthritis und erzielte im dritten Quartal 2024 einen Umsatz von 3,2 Milliarden USD, was einem erheblichen Anstieg im Jahresvergleich entspricht und die robuste Nachfrage nach IL-23-Hemmung bei Gelenk- und Hauterkrankungen bestätigt.

Nach Arzneimittelklasse: Zielgerichtete synthetische Wirkstoffe gewinnen trotz Sicherheitsbedenken

Konventionelle synthetische DMARDs entfielen im Jahr 2025 auf 20,34 % des Marktanteils der Rheumatologie-Therapeutika, da die Leitlinien weiterhin ein Versagen von Methotrexat vor der Eskalation der Therapie vorschreiben. Methotrexat kostet weniger als 20 USD pro Monat und hält hohe Volumina aufrecht, obwohl 30–40 % der Patienten die Ansprechziele nicht erreichen – es bildet daher eine dauerhafte Untergrenze im Markt für Rheumatologie-Therapeutika. Zielgerichtete synthetische Wirkstoffe, angeführt von JAK-Inhibitoren, sollen bis 2031 mit einer CAGR von 3,45 % expandieren, der schnellsten unter den Arzneimittelklassen, doch Warnhinweise in Umrahmungen zu kardiovaskulären und Malignitätsrisiken schränken die Anwendung auf jüngere Patienten mit geringerem Risiko ein. AbbVies Rinvoq erzielte im dritten Quartal 2024 einen Umsatz von 1,8 Milliarden USD, ein Anstieg von 46 %, der die Nachfrage nach bequemen oralen Optionen bei RA, PsA und axialer Spondyloarthritis trotz der Stufentherapie der Kostenträger unterstreicht. Pfizer zog sich nach dem Patentablauf im Jahr 2024 aus der Entwicklung neuer Indikationen für Tofacitinib zurück und überließ damit den oralen DMARD-Bereich faktisch neueren Konkurrenten.

Nach Verabreichungsweg: Orale Bequemlichkeit fordert die intravenöse Vormachtstellung heraus

Intravenöse Formulierungen entfielen im Jahr 2025 auf 65,41 % des Marktes für Rheumatologie-Therapeutika. Orale DMARDs – Methotrexat, Leflunomid sowie JAK- oder TYK2-Inhibitoren – sollen bis 2031 mit einer CAGR von 4,09 % wachsen, angetrieben von jüngeren Kohorten, die Tabletten bevorzugen, und einer wachsenden Erstattung für ambulante Telemedizin-Nachsorge. Subkutane Biologika und neuere orale Wirkstoffe gewinnen an Beliebtheit, da sie Infusionszentrumsgebühren eliminieren, die US-amerikanische Versicherer auf 30–50 % der Gesamtepisodkosten veranschlagen. AbbVie führte ein citratfreies Skyrizi ein und finanziert Autoinjektor-Upgrades zur Reduzierung von Injektionsschmerzen, während körpernahe Pumpen für Tocilizumab und Rituximab in Studien eingeführt wurden, um hohe Volumina ohne Klinikbesuche zu verabreichen.

Nach Vertriebskanal: Einzelhandel gewinnt durch Verlagerung der Spezialversorgung in den ambulanten Bereich

Krankenhausapotheken hielten im Jahr 2025 einen Marktanteil von 48,91 % am Markt für Rheumatologie-Therapeutika, gestützt durch integrierte Infusionsdienste und die Beschaffung durch integrierte Versorgungsnetzwerke, doch Einzelhandelsapotheken sollen bis 2031 mit einer CAGR von 4,65 % wachsen. Die Kostenträgerkonsolidierung unter CVS Caremark, Cignas Accredo und UnitedHealth OptumRx verbindet Formularleistung mit eigener Abgabe und lenkt subkutane und orale Abgaben über niedrigere Kostenbeteiligungen in Gemeinschafts- oder Versandkanäle. Die Neugestaltung des Medicare-Teil-D-Programms 2025, die die Patientenhaftung auf 2.000 USD begrenzt, verstärkt den Fokus der Pläne auf Nettokosten und verlagert Volumina in die kostengünstigsten Kanäle. Spezialapotheken bleiben unverzichtbar für Biologika mit Kühlkettenbedarf und komplexe Adhärenzunterstützung, doch Hersteller bauen direkte Patientenservices auf, die diese Funktionen duplizieren und Abgabeaufschläge unterbieten. Online-Apotheken gewinnen dort an Boden, wo die E-Commerce-Logistik ausgereift ist – Indiens Biocon und Sun Pharma liefern Biosimilars nun direkt an chronisch Erkrankte –, während Krankenhausapotheken ihre Marktstellung durch Pauschalzahlungsverträge und Argumente zur klinischen Integration verteidigen.

Geografische Analyse

Nordamerika führte den Markt für Rheumatologie-Therapeutika im Jahr 2025 mit einem Anteil von 39,34 %, doch Interchangeability-Entscheidungen für Adalimumab-Biosimilars und bevorstehende Medicare-Preisverhandlungen sollen das künftige Wachstum begrenzen. Die Neugestaltung von Teil D im Jahr 2025 setzt eine Obergrenze von 2.000 USD für die Eigenleistungen der Patienten, verlagert mehr Haftung auf die Pläne und stimuliert ein strengeres Formularmanagement. Die Einkaufsallianz Kanadas und die öffentlichen Versicherer Mexikos spiegeln diesen Preissenkungstrend wider und zwingen Hersteller, Volumen über neue Indikationen statt über Preiserhöhungen zu suchen. Die pan-kanadische Pharmazeutische Allianz Kanadas sowie Mexikos IMSS und ISSSTE ergänzen das regionale Volumen durch gemeinsame Verhandlungen über Biologikapreise zur Entlastung der Budgets.

Europa soll bis 2031 mit einer CAGR von 4,34 % wachsen, der schnellsten aller Regionen, da nationale Gesundheitssysteme verbindliche Umstellungsziele einführen und Zulassungen vereinfachen. Deutschlands AMNOG-Rahmen richtet Preise am bewerteten klinischen Nutzen aus; Frankreichs Plan 2025 belohnt Verschreiber, die eine 80-prozentige Biosimilar-Quote für Adalimumab und Etanercept erfüllen; und der Kosten-pro-QALY-Schwellenwert des Vereinigten Königreichs lenkt Kostenträger konsequent zu günstigeren Optionen.

Asien-Pazifik zeigt die nächste Expansionswelle, angetrieben durch Chinas dualen nationalen Erstattungsarzneimittellisten-Katalog, der die Durchschnittspreise für 114 Arzneimittel um 63 % senkte, während ab Januar 2026 für 19 Durchbruchstherapien Premiumpreise erhalten bleiben. Inländische Hersteller kontrollieren bereits den Großteil des chinesischen Volumens, wobei Adalimumab-Biosimilars im Jahr 2024 die Mehrheit des Marktanteils gewannen, Tocilizumab und Infliximab ein nennenswertes Volumen hielten, während die Listenpreise sinken, die Margen aber positiv bleiben. Japans nationale Krankenversicherung bietet einen Abgabebonus von 1.500 JPY (10 USD) für ausgewählte Biosimilars, eine Politik, die einen einmaligen Anstieg der Etanercept-Einführung um 13,48 % bewirkte und sich nach der Aufnahme im Mai 2025 nun auf Ustekinumab ausweitet. Der indische Markt wurde im Jahr 2025 auf 437 Crore INR (51 Millionen USD) geschätzt und soll mit einer CAGR von 14,2 % wachsen, gestützt durch das Biopharma-SHAKTI-Programm im Wert von 1,1 Milliarden USD, das die kostengünstige Herstellung für den Export in regulierte Märkte ausbaut.

Naher Osten & Afrika und Südamerika expandieren langsamer, da Erstattungslücken und Währungsvolatilität multinationale Investitionen bremsen. Die Staaten des Golfkooperationsrats bauen Spezialapothekennetzwerke auf und nutzen volumenbasierte Verträge, um Preisunterschiede zu verringern, während Südafrikas Ausschreibungssystem Aufträge fast ausschließlich an den günstigsten Bieter vergibt und Biosimilars in eine Spitzenposition bringt. Brasiliens öffentliches System beschränkt den Zugang zu Biologika hauptsächlich auf wohlhabendere Patienten mit privater Krankenversicherung, was einen zweigeteilten Markt schafft, und Argentiniens Währungsabwertung im Jahr 2024 erzwingt wiederholte Preisverhandlungen, die langfristige Kapazitätsverpflichtungen abschrecken.

Wettbewerbslandschaft

Der Markt für Rheumatologie-Therapeutika weist eine moderate Konzentration auf. AbbVie, Johnson & Johnson, Amgen und Pfizer behaupten führende Positionen durch breite Portfolios an TNF-, IL- und JAK-Wirkstoffen, doch die erste Welle von Biosimilars von Samsung Bioepis, Celltrion und Biocon hat die Originatoranteile bei bestimmten Molekülen auf unter die Hälfte gedrückt. AbbVie verteidigt den Wert über neue Indikationen – Skyrizi erhielt im Juni 2024 die US-Zulassung für Psoriasis-Arthritis und patientenfreundliche Geräte –, während Rinvoq weiterhin in mehrere entzündliche Erkrankungen eindringt. Biosimilar-Spezialisten nutzen prozesstechnische Analysetechnologie, um die Herstellungskosten um 40 % zu senken, was Listenpreise von 20–30 % unter den Originatoren ermöglicht, selbst nach erheblichen Rabatten.

Technologie- und Kanaldynamiken gestalten die Machtverhältnisse neu. Die PBM-Konsolidierung in vertikal integrierte Netzwerke verleiht CVS Caremark, Cigna und UnitedHealthcare überproportionalen Einfluss auf Formulare und setzt Hersteller unter Druck, Rabatte gegen Platzierungen auf bevorzugten Stufen einzutauschen. Innovatoren reagieren mit körpernahen Verabreichungsplattformen und Paketen mit Daten aus der realen Welt, die die Vorteile von Adhärenz und Ergebnissen gegenüber Nachahmerprodukten hervorheben. Aufstrebende Marktteilnehmer wie Fresenius Kabi gewinnen durch schnelle Einreichungen an Boden, die die vereinfachten Biosimilar-Leitlinien der FDA nutzen, wie der Start von Avtozma Tocilizumab im Januar 2025 zeigt. Das Spielfeld balanciert daher Skalenvorteile mit agilen Niedrigkostenherausforderern aus, was den Preiswettbewerb fördert, aber auch Innovationen rund um das Patientenerlebnis anregt.

Marktführer der Rheumatologie-Therapeutika-Branche

AbbVie Inc.

Johnson & Johnson

Amgen Inc.

Pfizer Inc

Samsung Bioepis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die EMA gab eine positive Stellungnahme für Fubelv zur Behandlung der rheumatoiden Arthritis ab, ein Etanercept-Biosimilar von Fresenius Kabi, das den Markteintritt in der EU ankündigt.

- Mai 2025: Yuflyma erhielt in den USA den Interchangeability-Status für Indikationen einschließlich rheumatoider Arthritis, Morbus Crohn und Psoriasis, was die Substitution von Adalimumab-Biosimilars beschleunigt.

- Mai 2025: Japans nationale Krankenversicherung nahm Ustekinumab-Biosimilars in ihre Preisliste für die Behandlung von Erkrankungen wie Plaque-Psoriasis und Psoriasis-Arthritis auf und erweiterte damit den Zugang zu Subventionen.

Umfang des globalen Berichts über den Markt für Rheumatologie-Therapeutika

Gemäß dem Umfang des Berichts umfassen Rheumatologie-Therapeutika ein breites Spektrum medizinischer Strategien zur Behandlung chronisch entzündlicher und Autoimmunerkrankungen wie rheumatoide Arthritis (RA), Lupus und Gicht.

Der Markt für Rheumatologie-Therapeutika ist nach Indikation, Arzneimittelklasse, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Basierend auf der Indikation ist der Markt in rheumatoide Arthritis, Psoriasis-Arthritis, axiale Spondyloarthritis, systemischer Lupus erythematodes, Gicht, Sjögren-Syndrom, systemische Sklerose, Vaskulitiden und juvenile idiopathische Arthritis segmentiert. Basierend auf der Arzneimittelklasse ist der Markt in konventionelle synthetische DMARDs (csDMARDs), biologische DMARDs (bDMARDs), zielgerichtete synthetische DMARDs (tsDMARDs) und symptomatische Wirkstoffe segmentiert. Nach Verabreichungsweg ist der Markt in oral und intravenös segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und sonstige unterteilt.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Rheumatoide Arthritis (RA) |

| Psoriasis-Arthritis (PsA) |

| Axiale Spondyloarthritis (einschl. Ankylosierender Spondylitis) |

| Systemischer Lupus erythematodes (SLE) |

| Gicht |

| Sjögren-Syndrom |

| Systemische Sklerose (Sklerodermie) |

| Vaskulitiden (z. B. GPA/MPA) |

| Juvenile idiopathische Arthritis (JIA) |

| Konventionelle synthetische DMARDs (csDMARDs) |

| Biologische DMARDs (bDMARDs) |

| Zielgerichtete synthetische DMARDs (tsDMARDs) |

| Symptomatische Wirkstoffe |

| Oral |

| Intravenös |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Rheumatoide Arthritis (RA) | |

| Psoriasis-Arthritis (PsA) | ||

| Axiale Spondyloarthritis (einschl. Ankylosierender Spondylitis) | ||

| Systemischer Lupus erythematodes (SLE) | ||

| Gicht | ||

| Sjögren-Syndrom | ||

| Systemische Sklerose (Sklerodermie) | ||

| Vaskulitiden (z. B. GPA/MPA) | ||

| Juvenile idiopathische Arthritis (JIA) | ||

| Nach Arzneimittelklasse | Konventionelle synthetische DMARDs (csDMARDs) | |

| Biologische DMARDs (bDMARDs) | ||

| Zielgerichtete synthetische DMARDs (tsDMARDs) | ||

| Symptomatische Wirkstoffe | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Rheumatologie-Therapeutika bis 2031 sein?

Es wird prognostiziert, dass er im Jahr 2031 56,80 Milliarden USD erreichen wird, gegenüber 51,23 Milliarden USD im Jahr 2026.

Welche Region wächst im Bereich der Rheumatologie-Therapeutika am schnellsten?

Europa verzeichnet mit 4,34 % bis 2031 die höchste CAGR.

Welche Arzneimittelklassen dominieren die aktuellen Ausgaben?

Biologische DMARDs machen den größten Ausgabenanteil aus, obwohl konventionelle synthetische DMARDs mit einem Anteil von 20,34 % weiterhin bedeutend sind, da sie als Erstlinientherapie eingesetzt werden.

Wie wirken sich Biosimilars auf die Preisgestaltung aus?

Interchangeability-Kennzeichnungen haben die US-amerikanischen Nettopreise im Vergleich zu Originatoren um bis zu 80 % gesenkt, mit ähnlichem Druck in Europa.

Seite zuletzt aktualisiert am: