Marktgröße und Marktanteil für die Behandlung von kutanem Lupus erythematodes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

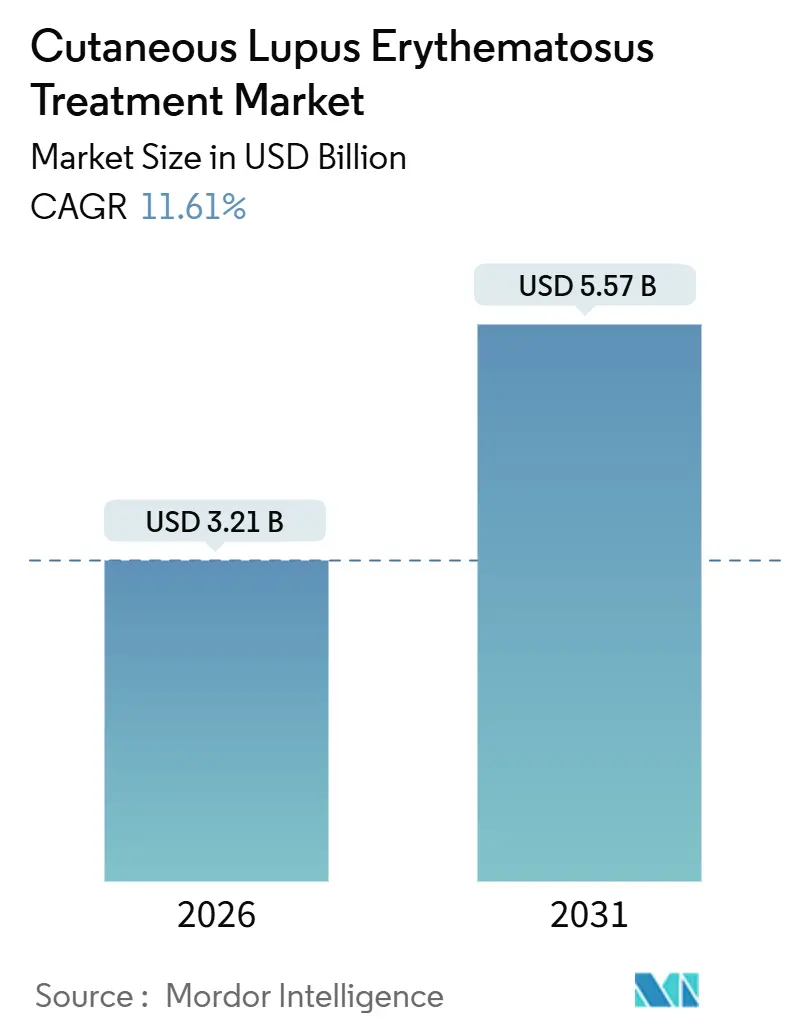

| Marktgröße (2026) | 3.21 Milliarden US-Dollar |

| Marktgröße (2031) | 5.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von kutanem Lupus erythematodes von Mordor Intelligence

Die Marktgröße für die Behandlung von kutanem Lupus erythematodes wird im Jahr 2026 auf 3,21 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 11,61 % während des Prognosezeitraums (2026–2031) 5,57 Milliarden USD erreichen.

Der regulatorische Schwung für Biologika, die Typ-I-Interferon blockieren, das Aufkommen kostengünstiger generischer Antimalariamittel in preissensiblen Regionen sowie der Einsatz von KI-gestützter CLASI-Bewertung in zulassungsrelevanten Studien verkürzen gemeinsam die Zulassungszyklen und stützen die Expansion. Die Steroidphobie verlagert die Verschreibungspraxis hin zu kortikosteroidschonenden Therapieregimen, die Antimalariamittel mit topischen Immunmodulatoren kombinieren, wodurch der adressierbare Patientenpool erweitert wird. Die Wettbewerbsintensität steigt, da BDCA2- und CD40L-zielende Antikörper positive Phase-3-Daten vorlegen, während chinesische Entwickler einen Fast-Track-Status für TYK2- und Molekularkleber-Kandidaten erlangen. Krankenhäuser dominieren weiterhin die Biologika-Abgabe, doch telemedizinisch verknüpfte E-Apotheken skalieren in Märkten mit zuverlässigem Breitband und Leitlinien zur Erstattungsparität der Kostenträger rasch. Kostenträger in Europa und Asien verlangen reale Belege zur kortikosteroidschonenden Wirkung, bevor sie eine breite Biologika-Erstattung gewähren, was die Akzeptanz außerhalb einkommensstarker Segmente dämpft.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungsart hielten Antimalariamittel im Jahr 2025 einen Marktanteil von 32,55 % am Markt für die Behandlung von kutanem Lupus erythematodes; Biologika und zielgerichtete Therapien werden bis 2031 voraussichtlich mit einer CAGR von 15,25 % wachsen.

- Nach Krankheitssubtyp entfiel im Jahr 2025 ein Nachfrageanteil von 42,53 % auf den chronischen CLE, während der subakute CLE bis 2031 mit einer CAGR von 12,85 % voranschreitet.

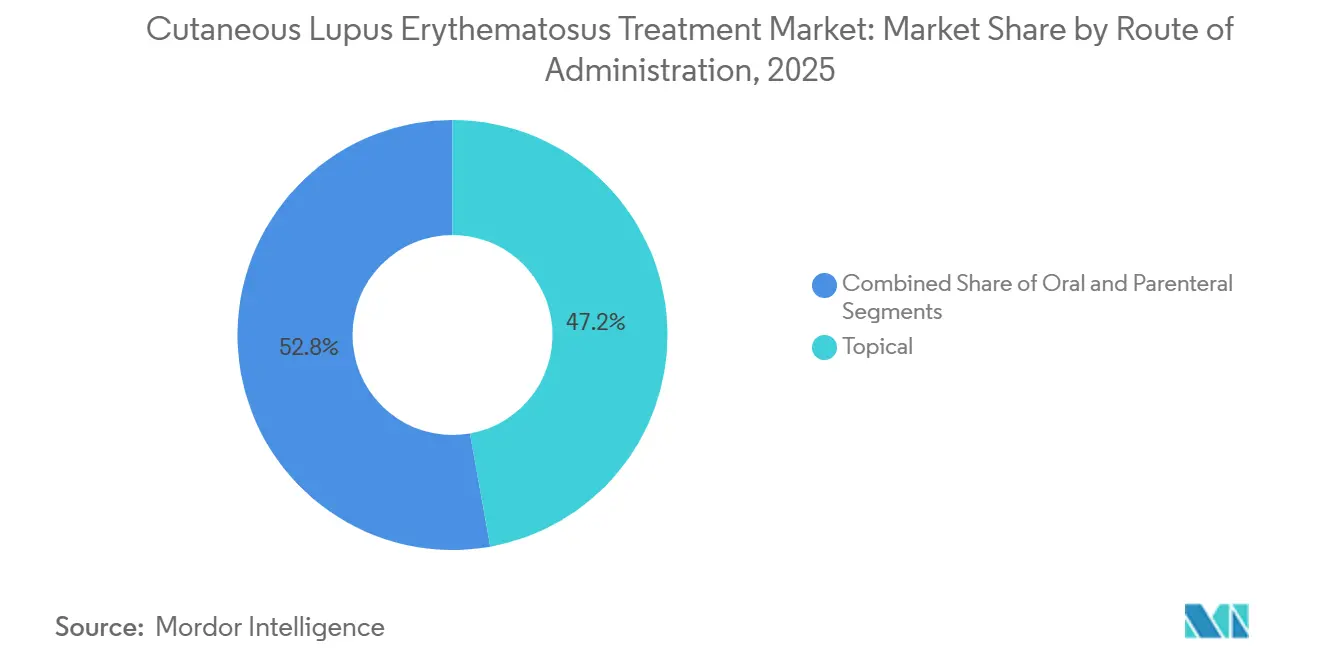

- Nach Verabreichungsweg erfassten topische Formulierungen im Jahr 2025 einen Anteil von 47,23 % an der Marktgröße für die Behandlung von kutanem Lupus erythematodes, und die parenterale Verabreichung wird bis 2031 voraussichtlich mit einer CAGR von 14,55 % expandieren.

- Nach Vertriebskanal entfielen im Jahr 2025 43,33 % der Nachfrage auf Krankenhausapotheken; Online- und E-Apotheken-Kanäle werden bis 2031 eine CAGR von 15,55 % verzeichnen.

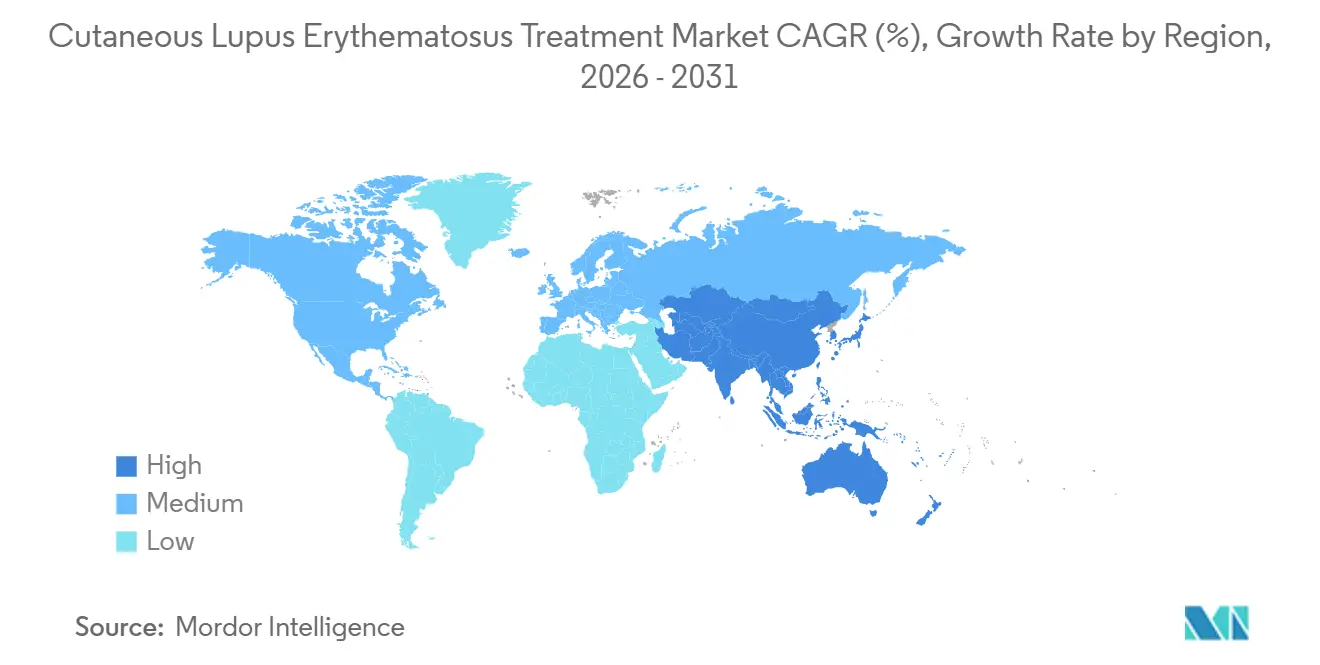

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 38,25 % des Umsatzes; für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2031 eine CAGR von 12,21 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von kutanem Lupus erythematodes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende CLE-Prävalenz und frühere Diagnose | +2.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Akzeptanz von Biologika-Therapien | +3.1% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Generika-Schub für Hydroxychloroquin und topische Mittel | +1.8% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Teledermatologie beschleunigt den Zugang | +1.5% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte CLASI-Bewertung in Studien | +1.2% | Global | Langfristig (≥4 Jahre) |

| Anreize für seltene Krankheiten fördern Pipelines | +1.7% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende CLE-Prävalenz und frühere Diagnose

Die US-amerikanische Überwachung verzeichnete im Jahr 2025 eine Prävalenz von 108,9 pro 100.000 Einwohner, doch Dermatologen sind der Ansicht, dass eine Unterdiagnose weiterhin besteht, insbesondere in der Primärversorgung[1]Centers for Disease Control and Prevention, "Lupus Detailed Facts," cdc.gov. Aufklärungskampagnen der Lupus Foundation und der Amerikanischen Akademie für Dermatologie schulen Kliniker darin, Schmetterlingserythem und diskoide Läsionen früher zu erkennen, was die Behandlungsberechtigung für leichte Fälle erhöht. Verbindliche Bildstandards von 800 × 600 Pixeln in den Teledermatologie-Leitlinien der Amerikanischen Akademie für Dermatologie verkürzen die Wartezeiten für die Facharztbeurteilung von Wochen auf Tage. Die frühere Erfassung subakuter Phänotypen verlagert die Nachfrage auf orale Antimalariamittel und topische Mittel und verzögert die systemische Eskalation. Mittelfristige Gewinne konzentrieren sich auf die Vereinigten Staaten und Westeuropa, wo die Erstattungsparität für virtuelle Konsultationen im Jahr 2025 in Kraft trat. Insgesamt fügen diese Faktoren der prognostizierten CAGR 2,3 Prozentpunkte hinzu.

Akzeptanz von Biologika-Therapien

Eine positive CHMP-Stellungnahme vom Dezember 2025 für subkutanes Anifrolumab erweiterte die Verabreichungsoptionen über die Infusion hinaus und bereitet das Molekül für die Injektion zu Hause oder in der Klinik vor. Die LAVENDER-Studie bewertet Anifrolumab bei chronischem und subakutem CLE mit CLASI-70 als primärem Endpunkt; ein Erfolg würde die erste von der FDA zugelassene CLE-Biologika-Indikation gewähren. Reale Daten einer Tufts-Brigham-Kohorte zeigten einen mittleren CLASI-A-Abfall von 18 Punkten nach 6 Monaten bei refraktären Patienten. Belimumab zeigt mukokutanen Nutzen in gepoolten SLE-Analysen, obwohl ein CLE-spezifisches Etikett noch aussteht. Hohe US-amerikanische und EU-Preise von jährlich 30.000–50.000 USD bedeuten, dass die Akzeptanz auf versicherte Segmente konzentriert ist, aber das klinische Wertversprechen fügt den CAGR-Prognosen 3,1 Prozentpunkte hinzu.

Generika-Schub für HCQ und topische Mittel in Schwellenmärkten

IPCA verkauft HCQS 200 mg in Indien zu INR 66,52 pro 10 Tabletten (0,80 USD), was eine Größenordnung günstiger ist als nordamerikanische Markenprodukte. China und Indien haben Hydroxychloroquin und Chloroquin auf die Liste der unentbehrlichen Arzneimittel gesetzt und damit die Beschaffung durch Krankenhäuser und die ländliche Verteilung sichergestellt. Kostengünstige topische Kortikosteroide werden ebenfalls in öffentliche Arzneimittellisten aufgenommen, was die Erstlinien-Adhärenz dort stärkt, wo Biologika unerschwinglich sind. Diese Dynamiken steigern das kurzfristige Wachstum im asiatisch-pazifischen Raum, in Südamerika und im Nahen Osten und Afrika um 1,8 Prozentpunkte.

Teledermatologie beschleunigt den Zugang

Der Rahmen der Amerikanischen Akademie für Dermatologie aus dem Jahr 2025 gewährte Zahlungsparität für asynchrone und Live-Videokonsultationen. Patienten im ländlichen Raum senden nun Läsionsbilder, die Dermatologen aus der Ferne bewerten, was CLASI-basierte Therapieanpassungen ohne Reisen beschleunigt. Plattformen integrieren KI-Triagetools, die dringende Fälle kennzeichnen und den Facharztthroughput weiter steigern. Nordamerika und Europa führen die Akzeptanz dank Breitbandpenetration und Kostenträgermandaten an. Die Kanalerweiterung trägt 1,5 Prozentpunkte zur mittelfristigen CAGR bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Biologika-Kosten und lückenhafte Erstattung | -2.5% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedingte Einschränkungen (okular, JAK) | -1.8% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| API-Engpässe für Chinacrin/Thalidomid | -0.9% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Steroidphobie hemmt aggressive Therapie | -1.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biologika-Kosten und lückenhafte Erstattung

Jährliche Preise von 30.000–50.000 USD für Anifrolumab oder Belimumab belasten die Gesundheitsbudgets außerhalb einkommensstarker Volkswirtschaften. Bewertungsgremien wie das NICE lehnen eine Kostenübernahme ab, sofern die Kosten-Wirksamkeits-Verhältnisse nicht unter 50.000 EUR pro QALY fallen – eine Hürde, die angesichts der geringen Sterblichkeitsauswirkung von CLE schwer zu überwinden ist. Nur Japan und Südkorea erstatten Biologika im asiatisch-pazifischen Raum routinemäßig; die provinziellen Arzneimittellisten Chinas bleiben inkonsistent. Infolgedessen bremst die Durchdringung außerhalb privat zahlender Segmente die mittelfristige CAGR um 2,5 Prozentpunkte.

Sicherheitsbedingte Nutzungseinschränkungen

Hydroxychloroquin trägt eine Boxed Warning für irreversible Retinatoxizität, die jährliche OCT- und Gesichtsfeldtests vorschreibt, was die Überwachungskosten erhöht und die Adhärenz verringert[2]U.S. Food and Drug Administration, "Plaquenil Label," fda.gov. Im Jahr 2023 verhängten die FDA und die EMA klassenweite Warnhinweise für JAK-Inhibitoren wegen kardiovaskulärer und Malignitätsrisiken, was die Off-Label-CLE-Erprobung stark einschränkte. Topische JAK-Cremes sehen sich lokalen Immunsuppressionsvorbehalten gegenüber, die den chronischen Einsatz einschränken. Insgesamt senken Sicherheitsbedenken das kurzfristige Wachstum um 1,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Biologika überholen traditionelle Antimalariamittel

Antimalariamittel hielten im Jahr 2025 einen Marktanteil von 32,55 % am Markt für die Behandlung von kutanem Lupus erythematodes, gestützt durch den Erstlinienstatus von Hydroxychloroquin. Regulatorische Freigaben für subkutanes Anifrolumab und positive BDCA2-Daten treiben Biologika jedoch bis 2031 auf eine CAGR von 15,25 % zu. Kliniker reservieren systemische Kortikosteroide zunehmend für Schübe, in Übereinstimmung mit den EULAR-Leitlinien 2023 und den ACR-Leitlinien 2025, die kortikosteroidschonende Therapieregimen fördern.

Die mit Biologika verbundene Marktgröße für die Behandlung von kutanem Lupus erythematodes wird voraussichtlich deutlich steigen, da die Exklusivität für Arzneimittel gegen seltene Krankheiten eine Premiumpreisgestaltung stützt. Umgekehrt dienen Immunsuppressiva wie Methotrexat als Überbrückungstherapie, verlieren aber schrittweise Marktanteile an zielgerichtete Wirkstoffe. Nischenmedikamente wie Chinacrin und Thalidomid bleiben durch API-Engpässe und Teratogenitätsrisiken eingeschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitssubtyp: Chronischer CLE dominiert, subakuter CLE beschleunigt sich

Der chronische CLE generierte im Jahr 2025 42,53 % der Segmentnachfrage aufgrund seiner hohen Prävalenz und des Narbenrisikos, das eine langwierige Therapie erfordert. Die frühere Telediagnose erfasst subakute Fälle nun früher und ermöglicht die Einleitung einer Antimalariabehandlung, die das Fortschreiten einschränkt. Der subakute CLE verzeichnet daher bis 2031 eine CAGR von 12,85 %, die schnellste innerhalb der Subtyp-Aufteilung.

Die Marktgrößengewinne für die Behandlung von kutanem Lupus erythematodes bei subakuter Erkrankung lenken die Aufmerksamkeit der Investoren auf Studien wie LAVENDER, die akute systemische Schübe absichtlich ausschließen, um die Endpunktkonsistenz zu maximieren. Regionale Behandlungsalgorithmen variieren: China priorisiert topisch-erste Ansätze zur Begrenzung der systemischen Exposition, während westliche Protokolle schneller auf eine orale Therapie eskalieren.

Nach Verabreichungsweg: Parenterale Verabreichung gewinnt durch subkutane Verlagerung

Topische Mittel behielten im Jahr 2025 47,23 % des Marktumsatzes aufgrund des weit verbreiteten Einsatzes von Kortikosteroiden und Calcineurin-Inhibitoren. Dennoch werden parenterale Modalitäten dank Autoinjektorversionen von Anifrolumab, die die Abhängigkeit von Infusionszentren verringern, mit einer CAGR von 14,55 % wachsen.

Der parenterale Anteil an der Marktgröße für die Behandlung von kutanem Lupus erythematodes steigt in ländlichen Gebieten weiter, wo die Heiminjektion die Reisebelastung mindert. Orale Antimalariamittel bleiben ein zugänglicher Zwischenschritt, stehen jedoch vor Adhärenzherausforderungen im Zusammenhang mit der okulären Überwachung. Topische JAK-Inhibitoren bleiben investigativ und könnten potenziell eine zielgerichtete topische Alternative einführen, sobald langfristige Sicherheitsdaten ausgereift sind[3]LEO Pharma, "2024 Six-Month Interim Report," leo-pharma.com.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Apotheke entsteht

Krankenhausapotheken dominieren derzeit die Biologika-Abgabe, doch telemedizinisch verknüpfte E-Apotheken skalieren schnell, wo immer Regulierungsbehörden den Direktversand an Patienten erlauben. Fachkliniken behalten eine zentrale Rolle bei Diagnose und Erstverordnung, aber virtuelle Nachsorge und Heimlieferung verdrängen zunehmend persönliche Nachfüllungen.

Obwohl die genauen Marktanteilskennzahlen für die Behandlung von kutanem Lupus erythematodes für jeden Kanal je nach Land variieren, zeigt der Richtungstrend, dass E-Apotheken den Krankenhausanteil in Nordamerika und Teilen Europas erodieren. Die regulatorische Fragmentierung in Indien und China dämpft die Beschleunigung, aber Harmonisierungsinitiativen sind im Gange.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,25 % des Umsatzes bei, gestützt durch die Medicare Part D-Abdeckung für Hydroxychloroquin und die Erstattung durch kommerzielle Versicherer für Anifrolumab. Akademische Zentren in Boston, Los Angeles und Toronto verankern die CLE-Studienaktivität und halten das Bewusstsein der Leistungserbringer hoch. Die Akzeptanz von Biologika-Autoinjectoren wird weiter zunehmen, da Spezialapothekennetzwerke die Vorabgenehmigung und den Versand rationalisieren, obwohl die Stufentherapieregeln der Kostenträger weiterhin ein vorheriges Versagen der Antimalariamittel erfordern.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,21 % prognostiziert, die schnellste aller Regionen. Chinas NMPA genehmigte im Jahr 2025 den TYK2-Inhibitor ICP-488 von InnoCare und den Molekularkleber KPG-818 von Kangpu für CLE-bezogene Studien, was die politische Unterstützung für einheimische Innovationen signalisiert. Unterdessen weitet Indiens Massenbeschaffung von Hydroxychloroquin-Packungen zu 0,80 USD den Zugang in öffentlichen Krankenhäusern aus. Japan und Südkorea halten eine universelle Biologika-Abdeckung aufrecht, was eine rasche Verbreitung ermöglicht, sobald lokale Sicherheitsdaten vorliegen.

Europa wächst aufgrund strenger Nutzenbewertungshürden langsamer, doch der zentralisierte Arzneimittel-für-seltene-Leiden-Pfad der EMA beschleunigt Zulassungen, sobald die Kosteneffizienz nachgewiesen ist. Deutschland und Frankreich haben mit einer bedingten Erstattung begonnen, die an Nachmarktdaten zur kortikosteroidschonenden Wirkung geknüpft ist. Osteuropäische Märkte stützen sich stark auf Generika, was die Biologika-Akzeptanz verzögert.

Der Nahe Osten, Afrika und Südamerika bleiben nascent, verzeichnen jedoch punktuelles Wachstum in städtischen Privatkrankenhäusern in São Paulo, Buenos Aires, Dubai und Johannesburg. Brasiliens ANVISA hat kürzlich die Prüffristen für Therapien gegen seltene Krankheiten verkürzt, während Argentiniens Währungsvolatilität Biologika-Importe behindert. Medizintouristen aus dem Nahen Osten und Afrika beziehen ihre Behandlung zunehmend in Indien und Thailand, wo die Kosten niedriger sind, was einen Schattenfluss der Nachfrage außerhalb des konventionellen Kanal-Trackings schafft.

Wettbewerbslandschaft

Das Umfeld ist mäßig konzentriert, wobei führende globale Unternehmen Biologika-Portfolios kontrollieren und fragmentierte Generikahersteller den Antimalariamittelbereich bevölkern. Biogens Litifilimab und Dapirolizumab Pegol verzeichneten 2024 positive Phase-3-Daten und verschaffen dem Unternehmen möglicherweise einen First-Mover-Vorteil bei CLE-spezifischen Biologika. AstraZeneca und GSK nutzen SLE-zugelassene Moleküle für den Off-Label-CLE-Einsatz, während sie über LAVENDER und andere Studien formale Indikationen zu sichern versuchen.

Chinesische Wettbewerber wie InnoCare und Kangpu nutzen niedrigere Studienkosten und beschleunigte NMPA-Prüfungen, um TYK2- und Molekularkleber-Mechanismen voranzutreiben, mit dem Ziel, westliche Platzhirsche in den asiatisch-pazifischen Märkten zu überholen. Die Technologieakzeptanz ist ein Differenzierungsmerkmal: Sponsoren, die KI-gestützte CLASI-Bewertung einsetzen, verkürzen Entwicklungszeiträume und gewinnen regulatorisches Wohlwollen.

Strategische Schritte in den Jahren 2025–2026 umfassen den Kauf von Yellow Jersey Therapeutics durch Johnson & Johnson für 1,25 Milliarden USD, um einen bispezifischen IL-4Rα/IL-31-Antikörper zu erwerben, was den Appetit auf Multi-Pathway-Dermatologie-Assets unterstreicht. LEO Pharma und Arcutis positionieren unterdessen topische JAK- und PDE4-Inhibitoren als künftige Kortikosteroid-Schoner und streben eine Labelausweitung auf CLE an, sobald die Sicherheitsdossiers ausgereift sind.

Marktführer für die Behandlung von kutanem Lupus erythematodes

GSK plc

AstraZeneca plc

Biogen Inc.

LEO Pharma A/S

Sun Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: InnoCare erhielt die NMPA-Freigabe für Phase-2-Tests des TYK2-Inhibitors ICP-488 bei CLE, das erste APAC-originäre TYK2-Programm, das dieses Stadium erreicht.

- Mai 2025: Merck berichtete über positive Daten für Enpatoran, einen oralen TLR7/8-Inhibitor, der eine klinisch bedeutsame Hautausschlagreduktion bei CLE/SLE-Patienten zeigte.

Umfang des globalen Berichts über den Markt für die Behandlung von kutanem Lupus erythematodes

Gemäß dem Umfang des Berichts ist der kutane Lupus erythematodes (CLE) eine Form des Lupus erythematodes, die in erster Linie die Haut betrifft. Er ist durch lichtempfindliche Hautläsionen gekennzeichnet, die als diskoide Plaques, Erythem oder Ausschlag auftreten können, häufig an sonnenexponierten Stellen. CLE kann unabhängig oder als Teil des systemischen Lupus erythematodes (SLE) auftreten. Die Erkrankung beinhaltet eine immunvermittelte Entzündung der Haut, und ihr Management umfasst typischerweise Sonnenschutz, topische Therapien und manchmal systemische Medikamente.

Die Segmentierung des Marktes für die Behandlung von kutanem Lupus erythematodes ist nach Behandlungsart, Krankheitssubtyp, Verabreichungsweg, Vertriebskanal und Geografie kategorisiert. Nach Behandlungsart umfasst der Markt topische Kortikosteroide, topische Calcineurin-Inhibitoren, Antimalariamittel, Immunsuppressiva, Biologika und zielgerichtete Therapien sowie andere Behandlungsarten. Nach Krankheitssubtyp ist er in akuten CLE (ACLE), subakuten CLE (SCLE) und chronischen CLE (CCLE) segmentiert. Nach Verabreichungsweg ist der Markt in topisch, oral und parenteral unterteilt. Nach Vertriebskanal umfasst er Krankenhausapotheken, Fachkliniken und Dermatologiekliniken, Online- und E-Apotheken-Kanäle sowie andere Kanäle. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Topische Kortikosteroide |

| Topische Calcineurin-Inhibitoren |

| Antimalariamittel |

| Immunsuppressiva |

| Biologika und zielgerichtete Therapien |

| Andere Behandlungsarten |

| Akuter CLE (ACLE) |

| Subakuter CLE (SCLE) |

| Chronischer CLE (CCLE) |

| Topisch |

| Oral |

| Parenteral |

| Krankenhausapotheken |

| Fachkliniken und Dermatologiekliniken |

| Online- und E-Apotheken-Kanäle |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Topische Kortikosteroide | |

| Topische Calcineurin-Inhibitoren | ||

| Antimalariamittel | ||

| Immunsuppressiva | ||

| Biologika und zielgerichtete Therapien | ||

| Andere Behandlungsarten | ||

| Nach Krankheitssubtyp | Akuter CLE (ACLE) | |

| Subakuter CLE (SCLE) | ||

| Chronischer CLE (CCLE) | ||

| Nach Verabreichungsweg | Topisch | |

| Oral | ||

| Parenteral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Fachkliniken und Dermatologiekliniken | ||

| Online- und E-Apotheken-Kanäle | ||

| Andere Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für die Behandlung von kutanem Lupus erythematodes?

Der Markt wird im Jahr 2026 auf 3,21 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,61 % voranschreitet und 5,57 Milliarden USD erreicht.

Welche Therapieklasse expandiert am schnellsten?

Biologika und zielgerichtete niedermolekulare Verbindungen werden voraussichtlich mit einer CAGR von 15,25 % wachsen, da regulatorische Zulassungen zunehmen.

Warum übertrifft das Wachstum im asiatisch-pazifischen Raum andere Regionen?

Schnelle NMPA-Zulassungen, sich ausdehnende öffentliche Arzneimittellisten und kostengünstige Generika treiben eine CAGR von 12,21 % im asiatisch-pazifischen Raum an.

Welche Sicherheitsprobleme schränken bestimmte Behandlungen ein?

Retinatoxizität bei Hydroxychloroquin sowie kardiovaskuläre und Malignitätsrisiken bei JAK-Inhibitoren schränken den breiteren Einsatz ein.

Wie beeinflussen Teledermatologie-Plattformen die Versorgung?

Zahlungsparitätsregeln und hochauflösende Bildgebung ermöglichen es Fachärzten, CLE aus der Ferne zu diagnostizieren und zu überwachen, was den frühen Einsatz von Antimalariamitteln beschleunigt.

Seite zuletzt aktualisiert am: