Marktgröße und Marktanteil – Spritzen und Nadeln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.49 Milliarden US-Dollar |

| Marktgröße (2031) | 40.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spritzen und Nadeln von Mordor Intelligence

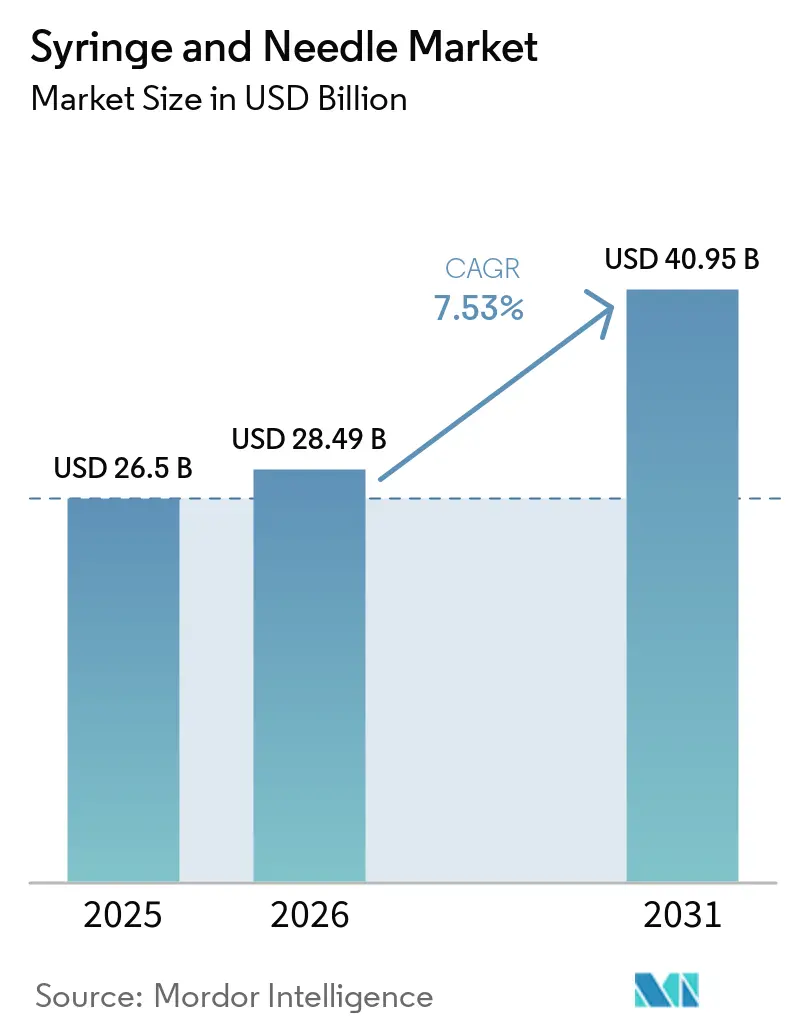

Die Marktgröße für Spritzen und Nadeln wird voraussichtlich von USD 26,50 Milliarden im Jahr 2025 auf USD 28,49 Milliarden im Jahr 2026 wachsen und bis 2031 USD 40,95 Milliarden bei einer CAGR von 7,53 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage beschleunigt sich, da GLP-1-Biologika, großvolumige subkutane Therapien und ganzjährige Erwachsenen-Boosterprogramme das globale Injektionsvolumen steigern. Das Wachstum spiegelt auch eine strukturelle Verschiebung hin zur Selbstverabreichung und Point-of-Care-Diagnostik wider, die beide den Bedarf an benutzerfreundlichen, sicherheitstechnisch optimierten Geräten erhöhen. Ambulante Modelle dominieren inzwischen das Management chronischer Erkrankungen, während die Beschaffungsrichtlinien von Krankenhäusern zunehmend hochwertige, rückverfolgbare Geräte bevorzugen – bedingt durch behördliche Warnungen vor minderwertigen Importen.

Wichtigste Erkenntnisse des Berichts

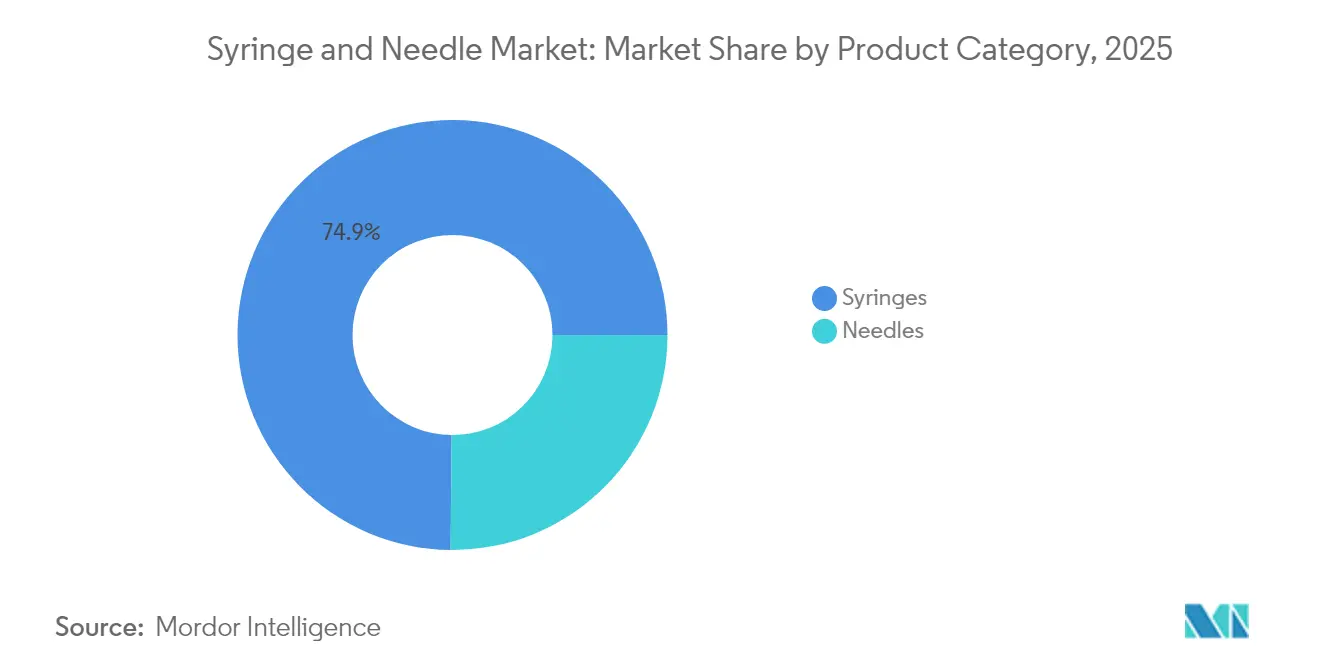

- Nach Produktkategorie führten Spritzen im Jahr 2025 mit einem Umsatzanteil von 74,86 %; Nadeln verzeichnen bis 2031 die schnellste CAGR von 8,12 %.

- Nach Material hielt Kunststoff im Jahr 2025 einen Marktanteil von 52,05 % am Markt für Spritzen und Nadeln, während Produkte aus Edelstahl bis 2031 mit einer CAGR von 8,01 % wachsen.

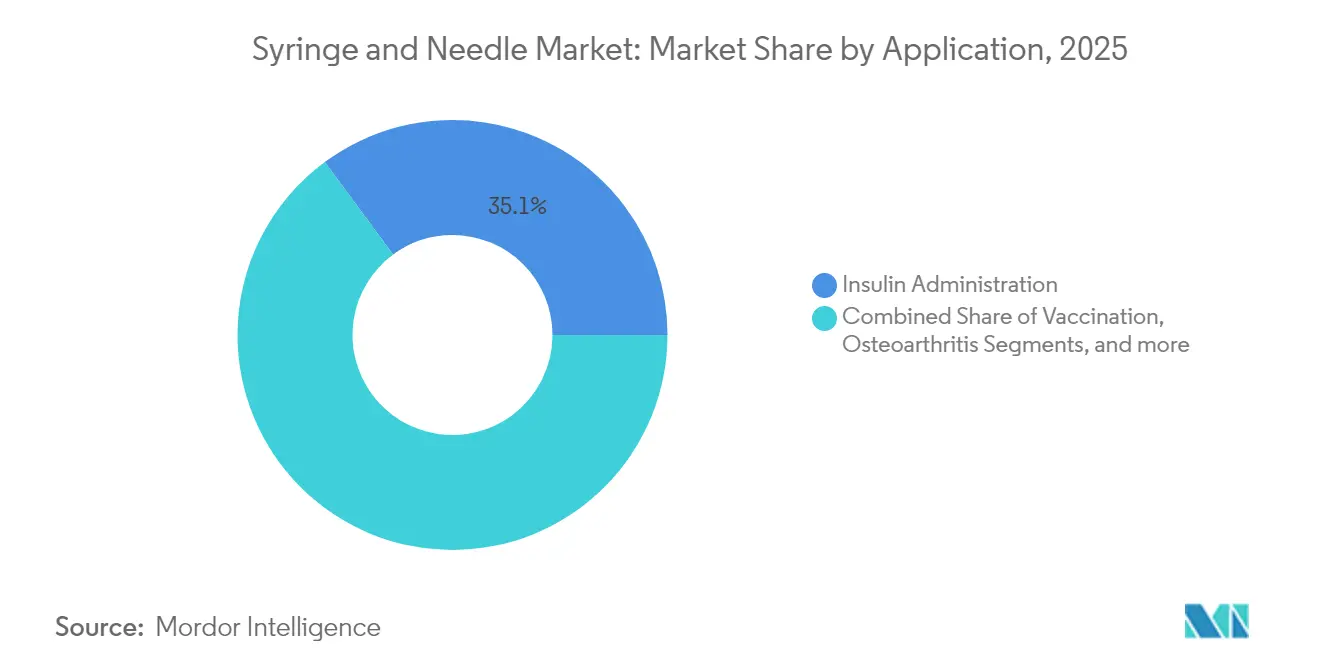

- Nach Anwendung entfielen im Jahr 2025 35,12 % des Marktvolumens für Spritzen und Nadeln auf die Insulinverabreichung; die Blutentnahme verzeichnet bis 2031 eine CAGR von 8,27 %.

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 52,74 %; häusliche Pflegeeinrichtungen verzeichnen die stärkste CAGR von 8,31 %.

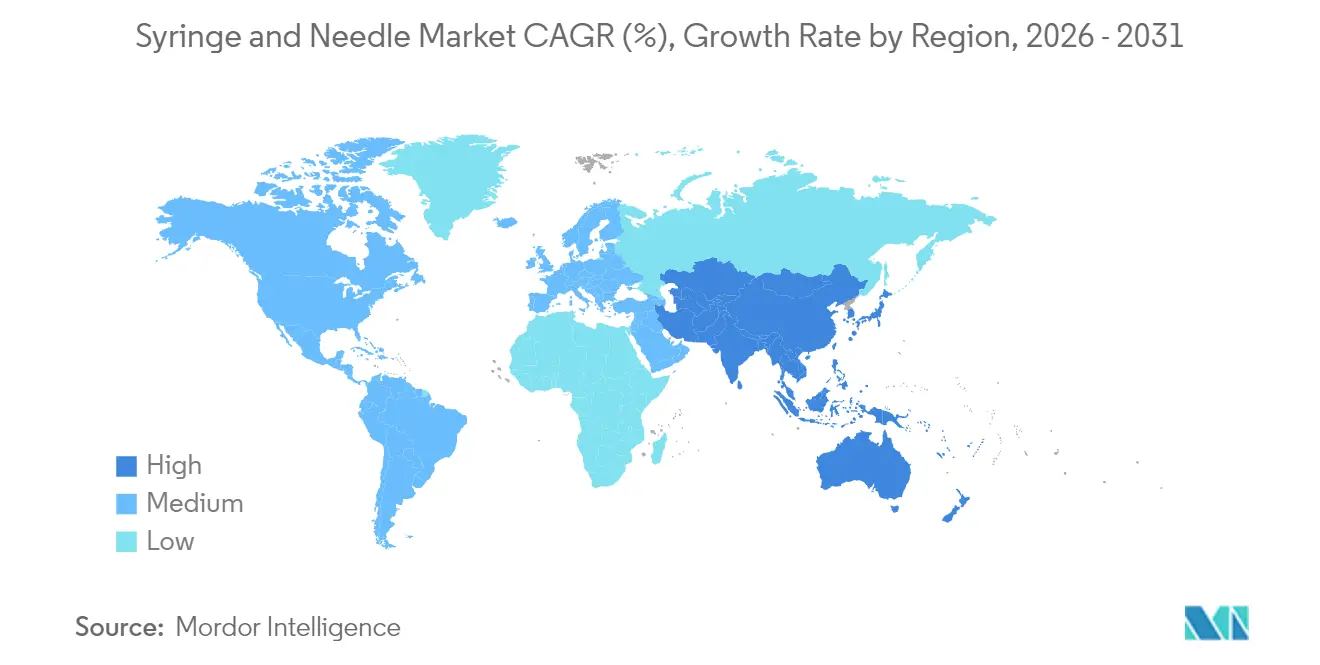

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,18 %; für Asien-Pazifik wird ein Wachstum von 8,43 % CAGR prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spritzen und Nadeln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der GLP-1- und sonstigen biologischen Injektionsmittel | +1.8% | Nordamerika und Europa führend; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Massenimpfprogramme für Erwachsene mit Booster-Impfungen | +1.2% | Höhere Compliance in Industrieländern | Kurzfristig (≤2 Jahre) |

| Hohe und wachsende Belastung durch chronische Erkrankungen | +1.5% | Asien-Pazifik mit stärkstem Wachstum; globale Relevanz | Langfristig (≥4 Jahre) |

| Akzeptanz von Injektionsmitteln in der ambulanten Versorgung | +1.1% | Beginnt in Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Antimikrobielle Resistenz treibt Sicherheitsbedarf voran | +0.9% | Krankenhäuser weltweit | Mittelfristig (2–4 Jahre) |

| Ausweitung von Point-of-Care-Diagnosetests | +0.7% | Ländliche und unterversorgte Gebiete | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Pipeline-Angebot an GLP-1- und sonstigen biologischen Injektionsmitteln

Die Umstellung auf hochviskose Biologika veranlasst Hersteller, Spritzen zu entwickeln, die den Drücken standhalten, die durch Formulierungen bis zu 30 ml erzeugt werden. BDs Neopak XtraFlow-Glasplattform integriert dünnwandige Kanülen, um die Gleitekraft innerhalb patientenverträglicher Bereiche zu halten [1]Becton Dickinson, „Neopak XtraFlow Technologieüberblick,” bd.com. Pharmaunternehmen bevorzugen vorgefüllte Formate, da sie die Dosiergenauigkeit verbessern; infolgedessen ist das globale Segment der vorgefüllten Spritzen auf dem Weg, sich bis 2027 zu verdoppeln. Die Nachfrage nach Autoinjektor steigt ebenfalls, wobei für die Kategorie ein Umsatz von USD 19,67 Milliarden bis 2028 auf der Grundlage der Selbstversorgung bei chronischen Erkrankungen prognostiziert wird. Die Kombination aus Biologika-F&E-Pipelines und monatlichen Dosierregimen vergrößert den Markt für Spritzen und Nadeln weit über die historischen, insulinbezogenen Volumina hinaus.

Massenimpfprogramme für Erwachsene mit Booster-Impfungen

Die Inanspruchnahme von Influenza- und COVID-19-Booster-Impfungen unter US-amerikanischen Erwachsenen erreichte im November 2024 jeweils 34,7 % und 17,9 %, was jährlich wiederkehrende Nachfragespitzen bei Injektionsgeräten erzeugte [2]Zentren für Seuchenbekämpfung und Prävention, „COVID-19-Impfungsabdeckung, Vereinigte Staaten,” cdc.gov. Beratungsgremien empfehlen nun routinemäßige RSV-Impfungen für Erwachsene ab 75 Jahren, was das globale Basisvolumen an Spritzen in jeder Atemwegssaison sichert. Hochdurchsatz-Impfsettings bevorzugen sicherheitstechnisch optimierte, vorgefüllte Geräte, die die Vorbereitungszeit verkürzen und die Gefährdung der Beschäftigten durch scharfe Gegenstände reduzieren.

Hohe und wachsende Belastung durch chronische und Infektionskrankheiten

Die steigende Inzidenz von Diabetes und Autoimmunerkrankungen sichert einen stabilen Spritzenbedarf, da viele Erstlinien-Biologika parenteral verabreicht werden. Häusliche Pflegemodelle gewinnen an Bedeutung, da vernetzte Überwachungsgeräte Klinikern eine Fernüberwachung der Therapietreue ermöglichen. Diese Dezentralisierung treibt eine stetige Nachfrage nach gebrauchsfertigen Spritzen an, die Vorbereitungsfehler minimieren und die Patientenschulung vereinfachen.

Verstärkte Nutzung von Injektionsmitteln in der ambulanten Versorgung

Die subkutane Verabreichung verdrängt intravenöse Infusionen bei onkologischen und immunologischen Behandlungsregimen, was die stationäre Behandlungszeit verkürzt und die Kostenträgeraufwendungen senkt. Gerätehersteller reagieren mit Autoinjektor mit akustischen Signalen, die Patienten durch Einführung, Dosisabgabe und Nadelrückzug führen. Diese Merkmale vergrößern den Markt für Spritzen und Nadeln, da nicht klinische Anwender hochwertige Ergonomie und ausfallsicheres Design benötigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nadelstichverletzungen und Kreuzkontaminationsrisiken | −0.8% | Am stärksten in krankenhausdichten Regionen | Kurzfristig (≤2 Jahre) |

| Fortschritte bei nadellosen Verabreichungstechnologien | −1.1% | Beginnt in Nordamerika und Europa, breitet sich global aus | Mittelfristig (2–4 Jahre) |

| Regelungen zur erweiterten Herstellerverantwortung | −0.6% | Europa als Kern; Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile Preise für medizinisches Kunststoffgranulat | −0.4% | Produktionszentren in Asien-Pazifik am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Zahl von Nadelstichverletzungen und Risiko der Kreuzkontamination

Die OSHA (Behörde für Arbeitssicherheit und Gesundheitsschutz) schätzt, dass in US-amerikanischen Krankenhäusern jährlich 600.000 Nadelstichverletzungen auftreten, obwohl Sicherheitsgeräte vorgeschrieben sind. Ausbrüche im Zusammenhang mit kontaminierten Spritzen unterstreichen die Risiken einer Patient-zu-Patient-Übertragung und erhöhen die Kosten für Post-Expositionsprophylaxe und Rechtsstreitigkeiten [3]Maria Papagianni, Ein Ausbruch von Serratia marcescens auf einer herzchirurgischen Intensivstation im Zusammenhang mit einer infizierten Lösung aus vorgefertigten Spritzen,

MDPI, mdpi.com.

Verfügbarkeit und schnelle Weiterentwicklung nadelloser Verabreichungstechnologien

Nadellose Jet-Injektoren und Mikronadelarrays finden Eingang in etablierte Impfprogramme, wodurch Scharf-Abfälle entfallen und die Logistik vereinfacht wird. BDs Gerät zur Blutentnahme an der Fingerkuppe zeigt eine vergleichbare Genauigkeit wie Venenentnahmen, ohne dass Phlebotomie-Kenntnisse erforderlich sind. Mit zunehmender Fertigung im großen Maßstab nähern sich die Gesamtbetriebskosten denen konventioneller Spritzen an, was das künftige Wachstum in ausgewählten Segmenten des Marktes für Spritzen und Nadeln einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Nadeln treiben Innovation trotz Spritzenvorherrschaft voran

Spritzen hatten im Jahr 2025 einen Marktanteil von 74,86 % am Markt für Spritzen und Nadeln und unterstreichen damit ihre Unverzichtbarkeit in allen Therapiebereichen. Einwegspritzen dominieren, da Infektionskontrollprotokolle Einwegprodukte bevorzugen. Wiederverwendbare Spritzen werden nur dort eingesetzt, wo Sterilisationskontrollen wirtschaftlich gerechtfertigt sind. Nadeln, obwohl heute umsatzmäßig kleiner, verzeichnen bis 2031 einen CAGR von 8,12 %, da Krankenhäuser passive Sicherheitsmechanismen einsetzen, die die Spitze unmittelbar nach der Verwendung schützen.

Die technologische Vielfalt innerhalb des Nadelsegments treibt diese Entwicklung voran. Hypodermische Modelle bleiben die Arbeitspferde für Impfungen und Medikamentengabe, während intravenöse Nadeln durch das Wachstum ambulanter Infusionen an Bedeutung gewinnen. Ophthalmologische und zahnärztliche Spezialisten benötigen ultrafeine Kaliber für Präzisionseingriffe, was Nischen-Premiumpreiskategorien schafft. Hersteller bringen RFID-Tags auf hochwertigen Spritzen an, die eine Echtzeit-Bestandstransparenz für Krankenhausapotheken ermöglichen und Verluste durch abgelaufene Bestände reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Material: Kunststoffdominanz trifft auf ein Comeback des Edelstahls

Kunststoff hielt im Jahr 2025 einen Anteil von 52,05 % am Markt für Spritzen und Nadeln, da Polypropylen-, Polyethylen- und COC-Mischungen eine kostengünstige Formbarkeit und Verträglichkeit mit Gammasterilisation boten. Glas beherrscht weiterhin Premium-Vorfüllformate, da es die Wechselwirkung zwischen Arzneimittel und Behälter bei Biologika mit hoher Oberflächenempfindlichkeit minimiert. Dennoch kehren Edelstahlzylinder in den Mainstream zurück und wachsen bis 2031 mit einer CAGR von 8,01 %, gestützt durch den Bedarf an robusten Verabreichungssystemen, die viskose GLP-1-Formulierungen ohne Zylinderverformung handhaben. Rohstoffinflation und Harzversorgungsschocks verdeutlichen, warum Geräteunternehmen Materialportfolios diversifizieren und strategische Bestände regional aufbauen.

Glasinvestitionen stärken das Vertrauen: Gerresheimer stellte EUR 100 Millionen bereit, um die Spritzenkapazität in seinem Werk in Skopje zu skalieren, während Nipro seine deutschen Linien für Doppelflansch-Formate (D2F) aufrüstete, die nahtlos mit Autoinjektor kombinierbar sind. Solche Projekte erweitern die geografische Redundanz – eine Priorität nach den Frachtengpässen der Pandemiezeit.

Nach Anwendung: Blutentnahme überholt traditionelle Marktführer

Die Insulinverabreichung blieb im Jahr 2025 mit 35,12 % die größte Einzelanwendung im Markt für Spritzen und Nadeln, was die Diabeteslast und den verstärkten GLP-1-Einsatz beim metabolischen Syndrom widerspiegelt. Die Blutentnahme hingegen eilt mit einer CAGR von 8,27 % voran, da Krankenhäuser und Gemeinschaftslabore die Post-Pandemie-Diagnostik ausbauen. Die Nachfrage nach kapillaren Mikro-Sampling-Geräten reduziert den Patientenschmerz und liefert gleichzeitig laborgerechte Genauigkeit, was das Marktvolumen für Spritzen und Nadeln in diesem Anwendungsbereich bis 2031 auf USD 4,19 Milliarden positioniert.

Impfungen behalten durch Erwachsenen-Boosterprogramme eine stetige Dynamik, während Injektionen bei Arthrose und intravitreale ophthalmologische Therapien inkrementellen Anteil beisteuern. Fortschrittliche silikonfreie Zylinderbeschichtungen mindern die Partikelbildung, die die biologische Stabilität bei chronischen Retinabehandlungen beeinträchtigen kann. Die kategorieübergreifende Nachfrage sichert ausgewogenes Wachstum, auch wenn einzelne Segmente eine Plateauphase erreichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Häusliche Krankenpflege transformiert die Versorgungserbringung

Krankenhäuser und Kliniken erzielten 2025 einen Umsatzanteil von 52,74 %, doch verzeichnet die häusliche Krankenpflege mit 8,31 % CAGR das stärkste Wachstum. Der Trend spiegelt das Bestreben der Kostenträger wider, Infusions- und biologische Erhaltungstherapien in den häuslichen Bereich zu verlagern, um Gemeinkosten und Infektionsrisiken zu senken. Gebrauchsfertige Geräte verkürzen die Pflegebesuchszeiten, während vernetzte Autoinjektor Adhärenzdaten auf Cloud-Dashboards hochladen und so proaktive Eingriffe ermöglichen.

Ambulante Operationszentren profitieren ebenfalls von der Gerätminiaturisierung, die eine tagesklinische Schmerztherapie nach der Entlassung ermöglicht. Diagnostiklabore verzeichnen eine stetige Nachfrage, da Point-of-Care-Plattformen in ländlichen Kliniken zunehmen und jeweils Einweg-Sicherheitsnadeln erfordern, um Kreuzkontaminationen zwischen Patienten zu verhindern.

Geografische Analyse

Nordamerika führte den Markt für Spritzen und Nadeln im Jahr 2025 mit einem Anteil von 39,18 %. Inländische Hersteller profitierten von FDA-Sicherheitsmitteilungen, die bestimmte Importe aus China einschränkten, und steigerten damit die Nachfrage nach konformen, rückverfolgbaren Alternativen. BDs USD-10-Millionen-Erweiterung erhöhte die Kapazität für sicherheitstechnisch optimierte Spritzen um 40 % und die konventionelle Spritzenproduktion um 50 % in den Werken in Connecticut und Nebraska und stärkte damit die regionale Versorgungsresilienz.

Europa blieb eine Hochburg aufgrund strenger Qualitätsnormen und alternder Bevölkerungen, die den Bedarf an Injektionen zur Versorgung chronischer Erkrankungen steigern. Investitionen wie Gerresheimers Glaslinien-Hochskalierung und Nipros D2F-Aufrüstungen unterstreichen die Rolle der Region bei hochwertigen Lösungen zur Verabreichung von Biologika. Nachhaltigkeitsregeln, insbesondere Mandate zur erweiterten Herstellerverantwortung, treiben Innovationen bei recycelbaren Komponenten und abfallarmem Verpackungsmaterial voran.

Asien-Pazifik ist mit einer CAGR von 8,43 % die am schnellsten wachsende Zone. Indien strebt bis 2025 eine Medizingeräte-Wirtschaft im Wert von USD 50 Milliarden an und hat die nationalen Vorschriften an ISO-Standards angepasst, um ausländische OEM-Partnerschaften anzuziehen. Chinesische Hersteller verlagern ihren Fokus von Volumen auf Wert, investieren in die Zertifizierung von Klasse-III-Geräten und bauen Joint Ventures in Südostasien auf, um die Marktexposition zu diversifizieren. Große Patientenpopulationen, die chronische Therapien benötigen, kombiniert mit der Modernisierung öffentlicher Krankenhäuser, sichern eine steigende Basislinie für die Nachfrage nach Spritzen und Nadeln in der gesamten Region.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist fragmentiert. Becton Dickinson bleibt der dominierende Akteur und nutzt vertikale Integration sowie inländische Kapazitäten, um Kunden gegen Versorgungsunterbrechungen abzusichern. Die Investitionsstrategie des Jahres 2024 kombinierte Infrastrukturaufrüstungen mit F&E an silikonfreien und RFID-fähigen Spritzen für biologische Innovatoren. Terumo und Smiths Medical legen den Schwerpunkt auf vorgefüllte Sicherheitssysteme, während Gerresheimer und Schott sich auf hochpräzise Glaszylinder konzentrieren, die hochviskose Füllungen standhalten.

Strategische Zusammenarbeit prägt den aktuellen Wettbewerb. BD kooperierte mit Ypsomed, um XtraFlow-Glaszylinder mit Autoinjektor-Plattformen zu kombinieren, die für Dosen von mehr als 1 ml optimiert sind, und sichert damit Pharma-Kunden Dual-Sourcing-Garantien. Kleinere Wettbewerber zielen auf nadellose Nischen und biologisch abbaubare Harzformulierungen ab und bieten Krankenhäusern Kostenvermeidung bei der Entsorgung von Scharf-Abfällen.

Regulatorische Gegenwinds formen auch die Marktanteile um. FDA-Warnschreiben an Billigimporteure schaffen Spielraum für qualitätsorientierte Anbieter, während die EU-Medizinprodukteverordnung die Compliance-Anforderungen erhöht, die kleinere Hersteller kaum erfüllen können. Marktteilnehmer differenzieren sich daher durch zertifiziertes Qualitätsmanagement und Lebenszykluslogistikunterstützung.

Marktführer im Bereich Spritzen und Nadeln

B. Braun Melsungen AG

Terumo Medical Corporation

Smiths Medical, Inc

Becton, Dickinson and Company

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BD erweiterte die Produktionskapazität für Spritzen und Nadeln in den Werken in Nebraska und Connecticut, um der steigenden US-amerikanischen Nachfrage gerecht zu werden.

- Januar 2025: BD kündigte die Absicht an, seine Abteilungen für Biowissenschaften und Diagnoselösungen zu trennen, um den Fokus auf Kerntechnologien zur Arzneimittelverabreichung zu schärfen.

- Juni 2024: Cardinal Health weitete einen Rückruf von Monoject-Spritzen aus, nachdem Kompatibilitätsprobleme festgestellt wurden.

- April 2024: Cardinal Health erhielt eine FDA-Warnung wegen der Vermarktung nicht zugelassener Luer-Lock-Spritzen und enteraler Ernährungsspritzen.

Berichtsumfang des globalen Marktes für Spritzen und Nadeln

Im Rahmen dieses Berichts ist eine Spritze ein Gerät, das von medizinischem Fachpersonal verwendet wird, um Flüssigkeiten in den Körper einzubringen oder aus ihm zu entnehmen. Eine Nadel ist ein dünnes, hohles Röhrchen mit einer scharfen Spitze, das eine kleine Öffnung am spitzen Ende enthält und zum Übertragen von Flüssigkeiten aus der Spritze verwendet wird. Der Markt für Spritzen und Nadeln ist segmentiert nach Typ (Spritzen (sterilisierbare/wiederverwendbare Spritzen und Einwegspritzen) und Nadeln (hypodermisch, intravenös, intramuskulär und sonstige)), Anwendung (Spritzen (Insulinverabreichung, Botox, Osteoarthritis, menschliches Wachstumshormon und sonstige Anwendungen) und Nadeln (Blutentnahme, ophthalmologische Eingriffe, Zahnmedizin und sonstige Anwendungen)) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Spritzen | Einweg |

| Mehrweg | |

| Nadeln | Hypodermisch |

| Intravenös | |

| Intramuskulär | |

| Sonstige |

| Kunststoff |

| Glas |

| Edelstahl |

| Insulinverabreichung |

| Impfung |

| Arthrose |

| Botox |

| Blutentnahme |

| Ophthalmologische Eingriffe |

| Zahnarzt |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Diagnostiklabore |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfstaaten |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktkategorie | Spritzen | Einweg |

| Mehrweg | ||

| Nadeln | Hypodermisch | |

| Intravenös | ||

| Intramuskulär | ||

| Sonstige | ||

| Nach Material | Kunststoff | |

| Glas | ||

| Edelstahl | ||

| Nach Anwendung | Insulinverabreichung | |

| Impfung | ||

| Arthrose | ||

| Botox | ||

| Blutentnahme | ||

| Ophthalmologische Eingriffe | ||

| Zahnarzt | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Diagnostiklabore | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfstaaten | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Spritzen und Nadeln?

Der globale Markt für Spritzen und Nadeln ist im Jahr 2026 USD 28,49 Milliarden wert und wird voraussichtlich mit einer CAGR von 7,53 % auf USD 40,95 Milliarden bis 2031 wachsen.

Welche Produktkategorie wächst am schnellsten?

Nadeln verzeichnen das stärkste Wachstum und expandieren bis 2031 mit einer CAGR von 8,12 %, da Krankenhäuser sicherheitstechnisch optimierte und Spezialdesigns einführen.

Warum gewinnen Edelstahlspritzen an Bedeutung?

Edelstahlzylinder bewältigen hochviskose Biologika wie GLP-1-Formulierungen besser und treiben damit eine CAGR von 8,01 % für das Materialsegment voran.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik führt beim Wachstum mit einer CAGR von 8,43 %, bedingt durch den Ausbau der Gesundheitsinfrastruktur und große Patientenpopulationen, die chronische Injektionen benötigen.

Wie beeinflussen regulatorische Maßnahmen die Wettbewerbsdynamik?

FDA-Warnungen gegen nicht konforme Importe und strenge EU-Regulierungen verlagern Marktanteile hin zu qualitätszertifizierten Herstellern mit robusten Rückverfolgbarkeitssystemen.

Welche technologischen Trends werden die künftige Nachfrage prägen?

Vorgefüllte Spritzen, RFID-Kennzeichnung und vernetzte Autoinjektor werden dominieren, da Selbstverabreichung und Transparenz der Lieferkette zu Standardanforderungen der Käufer werden.

Seite zuletzt aktualisiert am: