CRISPR- und CRISPR-assoziierte (Cas)-Gene-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

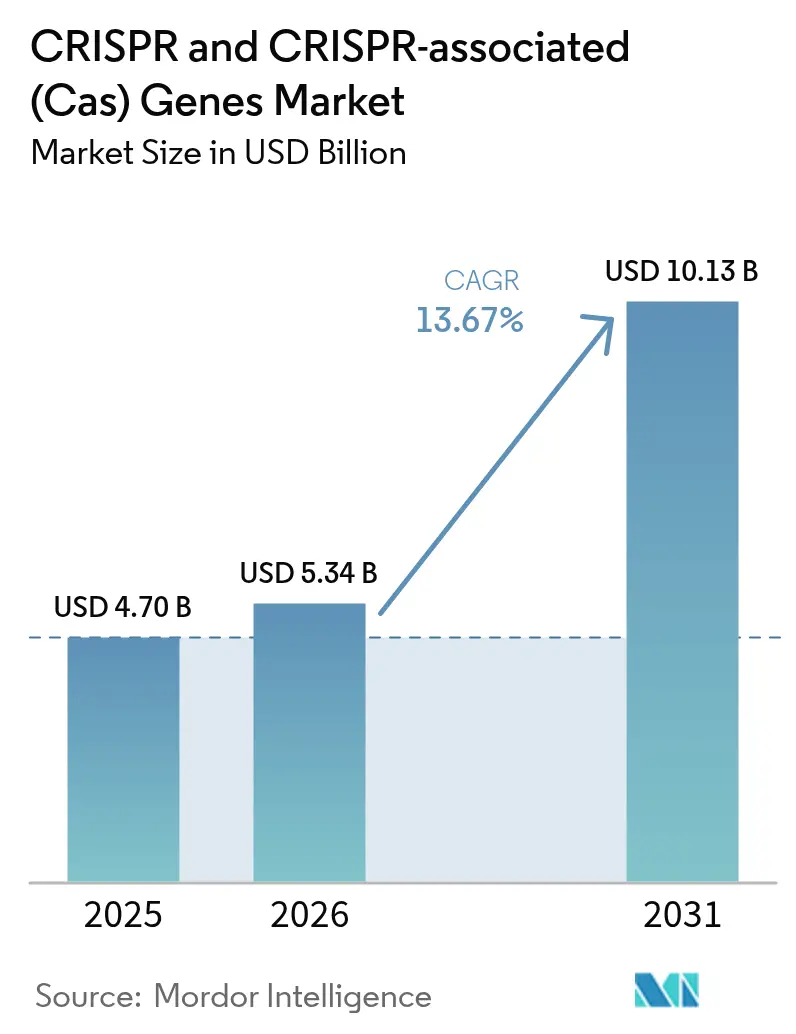

| Marktgröße (2026) | 5.34 Milliarden US-Dollar |

| Marktgröße (2031) | 10.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

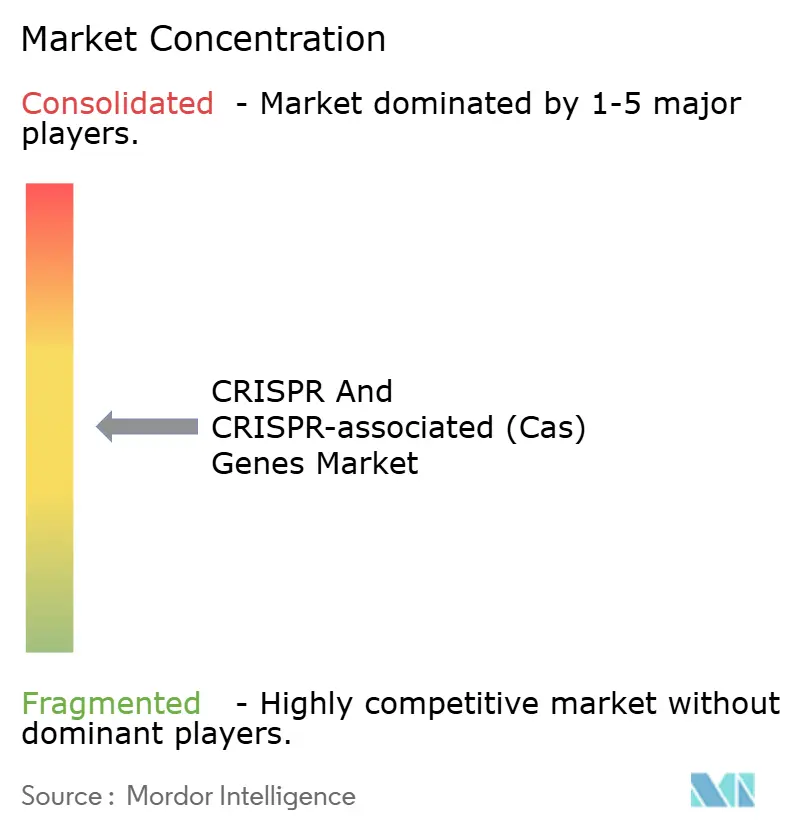

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CRISPR- und CRISPR-assoziierte (Cas)-Gene-Marktanalyse von Mordor Intelligence

Die Marktgröße für CRISPR- und CRISPR-assoziierte (CAS)-Gene wird im Jahr 2026 auf USD 5,34 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,70 Milliarden, mit Projektionen für 2031 von USD 10,13 Milliarden, was einem Wachstum von 13,67 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumskurve signalisiert, dass die Genomeditierung von einem spezialisierten Forschungswerkzeug zu einer validierten therapeutischen und landwirtschaftlichen Plattform geworden ist. Die Akzeptanz hat sich seit der wegweisenden Zulassung von Casgevy Ende 2023 für Sichelzellanämie und Beta-Thalassämie beschleunigt, die einen regulatorischen Präzedenzfall schuf und den klinischen Weg für Folgeprogramme risikoärmer machte. Die Investitionsströme bleiben stark, unterstützt durch 14 FDA-Prüfbezeichnungen, die CRISPR-Therapien im Jahr 2023 gewährt wurden – eine ungewöhnlich hohe Zahl für eine einzelne Modalität. Landwirtschaftliche Anwendungsfälle skalieren, da die Vereinigten Staaten und ausgewählte Regulierungsbehörden im asiatisch-pazifischen Raum genomeditierte Nutzpflanzen, die konventionelle Züchtung nachahmen, von der Genehmigungspflicht ausnehmen und damit erhebliche Zeit- und Kostenbarrieren beseitigen. Die technologische Verfeinerung schreitet voran, wobei Prime Editing und Base Editing Off-Target-Risiken adressieren und KI-gestütztes Guide-Design die Kandidatenauswahlzyklen von Monaten auf Wochen verkürzt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Produkte im Jahr 2025 mit einem Umsatzanteil von 78,45 %, während Dienstleistungen bis 2031 mit einer CAGR von 14,12 % wachsen.

- Nach Anwendung dominierten biomedizinische Anwendungen im Jahr 2025 mit einem Anteil von 81,40 % an der Marktgröße für CRISPR- und CRISPR-assoziierte (CAS)-Gene; die Landwirtschaft wird voraussichtlich bis 2031 mit einer CAGR von 15,18 % wachsen.

- Nach Technologie hielt CRISPR-Cas9 im Jahr 2025 einen Marktanteil von 61,85 % am CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markt, während Prime Editing mit einer CAGR von 15,76 % wachsen soll.

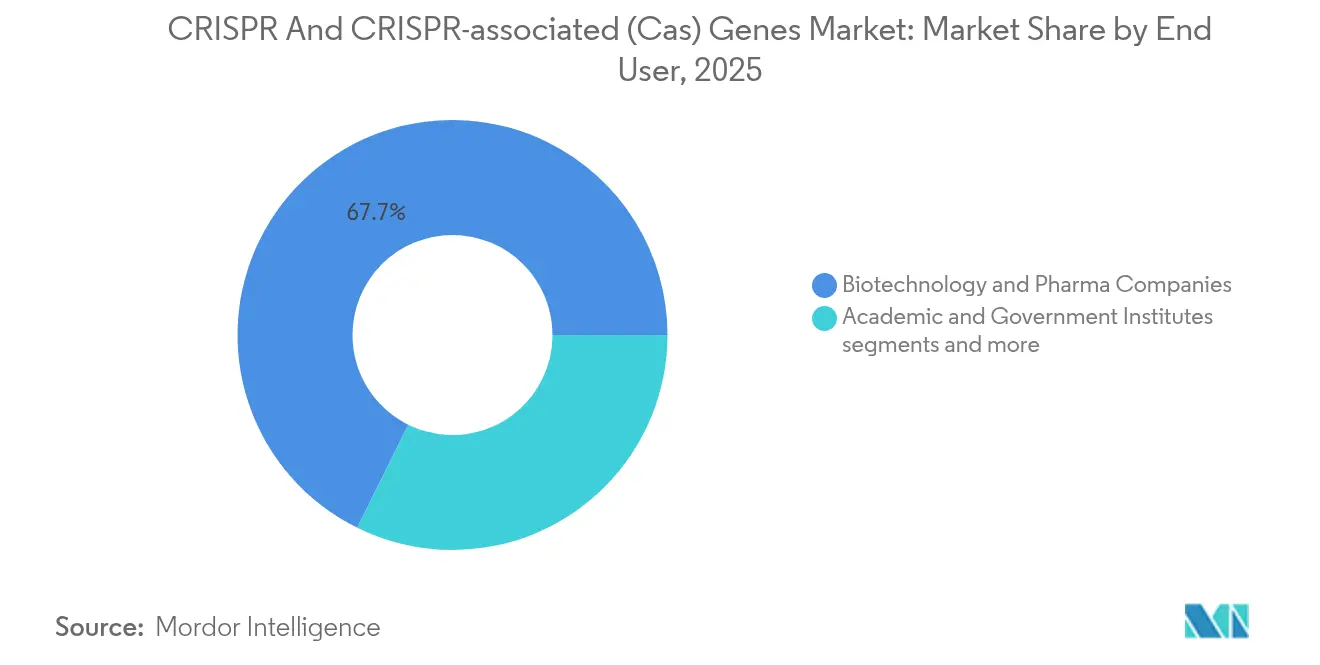

- Nach Endnutzer erzielten Biotechnologie- und Pharmaunternehmen im Jahr 2025 einen Anteil von 67,70 %; Auftragsforschungs- und Auftragsfertigungsorganisationen (CRO/CMO) verzeichnen mit 14,74 % die schnellste CAGR.

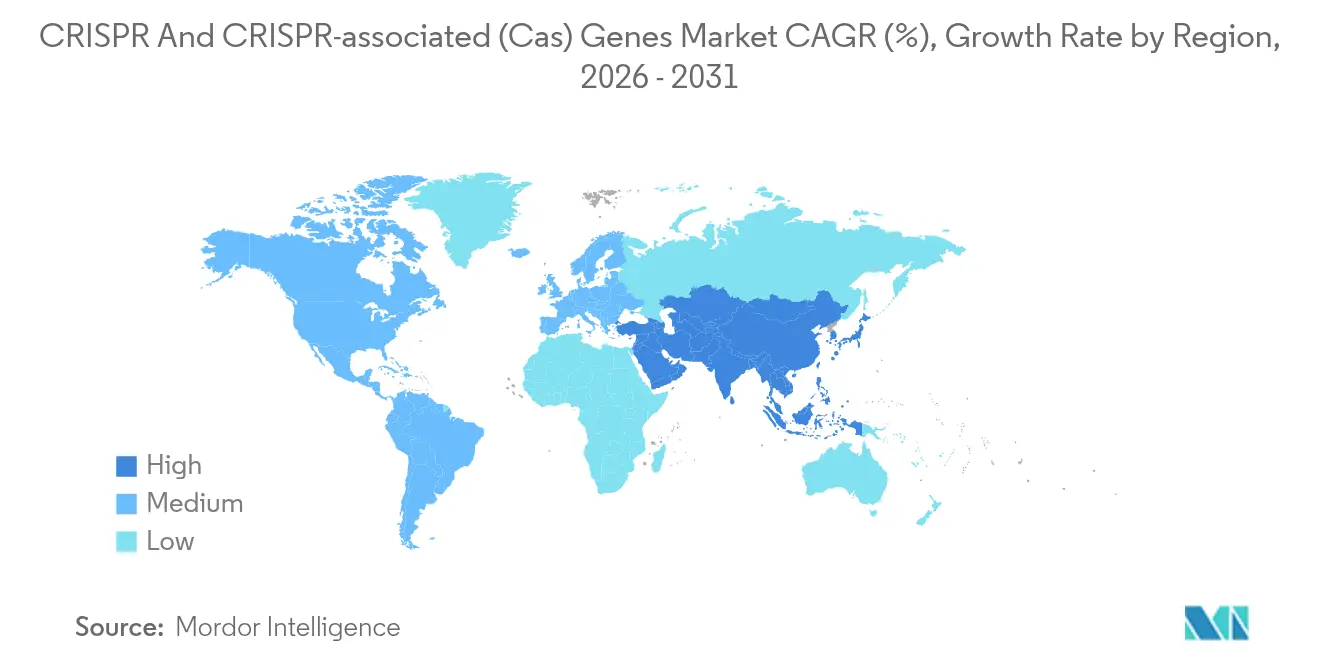

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 47,10 %, und der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 15,89 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum CRISPR- und CRISPR-assoziierten (Cas)-Gene-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Zulassungen von CRISPR-basierten Therapien | +3.2% | Global, mit Nordamerika als führender Region | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Liefertechnologien (viral und nicht-viral) | +2.8% | Global, konzentriert in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Steigende Forschungs- und Entwicklungsfinanzierung und strategische Partnerschaften | +2.1% | Global, mit Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mitochondriales In-vivo-CRISPR erschließt Pipeline für seltene Krankheiten | +1.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gestütztes sgRNA-Design beschleunigt die Zeit bis zur Leitstruktur | +1.7% | Global, mit führenden Technologiezentren | Mittelfristig (2–4 Jahre) |

| Regulatorische Erleichterungen für genomeditierte Nutzpflanzen | +1.6% | Nordamerika, selektiver asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Zulassungen von CRISPR-basierten Therapien

Die Zulassung von Casgevy im Dezember 2023 etablierte eine Vorlage für Sicherheit und Wirksamkeit, die nun mindestens acht weitere spätstufige Programme weltweit leitet. Prime Medicine erhielt bald darauf die Freigabe für PM359, die erste Prime-Editing-Therapie, die klinische Studien am Menschen erreichte, was signalisiert, dass Regulierungsbehörden Plattformen der nächsten Generation als inkrementelle Verbesserungen und nicht als Risiken betrachten [1]Quelle: Prime Medicine, „PM359 IND-Freigabe”, primemedicine.com . Intellia Therapeutics brachte gleichzeitig zwei Kandidaten in Phase 3, was das durch frühere Zulassungen gewonnene Vertrauen unterstreicht. Der Preisdruck bleibt bestehen, da der Listenpreis von USD 2 Millionen pro Dosis für Casgevy die Suche nach Effizienzgewinnen bei Lieferung und Herstellung intensiviert hat.

Fortschritte bei Liefertechnologien (viral und nicht-viral)

Gewebespezifisches Kapsid-Engineering hat Vektoren wie Sangamos STAC-BBB hervorgebracht, der 700-mal mehr Transgen über die Blut-Hirn-Schranke liefert als AAV9 und lukrative neurologische Indikationen erschließt. Lipid-Nanopartikel, die während der COVID-19-Impfstoffproduktion verfeinert wurden, verpacken nun CRISPR-Frachten für In-vivo-Herz-Kreislauf-Anwendungen bei CRISPR Therapeutics. Eine strategische Investition von USD 95 Millionen durch Regeneron in Mammoth Biosciences zielt auf ultrakompakte Nukleasen ab, die in virale Nutzlastgrenzen passen und gleichzeitig Immunogenitätsrisiken reduzieren. Hybridsysteme, die gezielte virale Vektoren mit skalierbaren synthetischen Trägern verbinden, werden evaluiert, um die Organreichweite zu erweitern und Herstellungsengpässe zu beseitigen.

Steigende Forschungs- und Entwicklungsfinanzierung und strategische Partnerschaften

Vertex erweiterte seine Zusammenarbeit mit CRISPR Therapeutics durch eine Vorauszahlung von USD 175 Millionen und Meilensteinzahlungen von bis zu USD 1 Milliarde für Duchenne- und myotonische Dystrophie-Programme. Genentech investierte USD 50 Millionen Vorauszahlung bei Sangamo, mit einem potenziellen Anstieg auf USD 1,9 Milliarden, für neurologische Krankheits-Assets, die proprietäre AAV-Kapsiden einsetzen. Kooperationsformate betonen nun die gemeinsame Entwicklung zur Teilung regulatorischer und fertigungstechnischer Infrastruktur, wie durch die CRISPR Therapeutics–Nkarta-Allianz für editierte NK-Zell-Therapien demonstriert. Kapitalknappen Biotechnologieunternehmen kommen diese Strukturen zugute, während pharmazeutische Geldgeber Optionalität in Präzisionsmedizin-Pipelines gewinnen.

KI-gestütztes sgRNA-Design beschleunigt die Zeit bis zur Leitstruktur

Modelle des maschinellen Lernens wie PAMmla können On- und Off-Target-Ergebnisse über Tausende potenzieller Guide-RNAs vorhersagen, den Designzyklus auf Wochen verkürzen und den Laborreagenzieneinsatz erheblich senken. Der Ansatz findet Eingang in kommerzielle Pipelines; Agilent integriert KI-Optimierung in seinen sgRNA-Kit-Workflow, der direkt in die GMP-konforme Herstellung einfließt und den präklinischen Zeitplan verkürzt. Landwirtschaftliche Entwickler nutzen ähnliche Analysen, um klimaresistente Eigenschaften zu kombinieren und dabei die sich entwickelnden regulatorischen Rahmenbedingungen in den Vereinigten Staaten, China und Brasilien zu navigieren. Im therapeutischen Bereich integrieren durchgängige KI-Plattformen nun Guide-Design mit der Optimierung von Lieferträgern – eine Konvergenz, die maßgeschneiderte Behandlungen in beschleunigten Zeitplänen verspricht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Off-Target-Sicherheits- und ethische Bedenken | -2.4% | Global, mit der EU als restriktivster Region | Langfristig (≥ 4 Jahre) |

| Hohe CMC- und Herstellungskostenstruktur | -1.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration bei Cas-Nukleasen | -1.2% | Global, mit Abhängigkeitsbedenken in den USA | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand gegen das ökologische Risiko von Gene Drives | -0.9% | Nordamerika und EU, Fokus auf Landwirtschaft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Off-Target-Sicherheit und ethische Bedenken

Regulierungsbehörden verlangen mehrschichtige Nachweisverfahren für unbeabsichtigte Editierungen, da dauerhafte Veränderungen in vivo nicht rückgängig gemacht werden können, was die präklinische Entwicklung verlängert und Kosten erhöht. Studien, die auf Herzinfarkt- und Schlaganfallsignale in frühen immuno-onkologischen Studien hinweisen, haben die Wachsamkeit erhöht, wobei europäische Behörden besonders konservative Positionen für Ziele im zentralen Nervensystem einnehmen. Die ethische Debatte umfasst auch Gene-Drive-Vorschläge zur Schädlingsbekämpfung, die auf Anwendungen im Bereich der menschlichen Gesundheit übergreifen und die öffentliche Wahrnehmung in einigen Regionen trüben. Base Editing und Prime Editing zielen darauf ab, das Risiko durch Vermeidung von Doppelstrangbrüchen zu mindern, doch werden mehrjährige Sicherheitsdatensätze benötigt, bevor Regulierungsbehörden die aktuellen Leitplanken lockern.

Hohe CMC- und Herstellungskostenstruktur

Autologe Zellbehandlungen erfordern eine personalisierte Verarbeitung in Reinräumen der Klasse C, ein wesentlicher Treiber des Listenpreises von >USD 2 Millionen pro Patient für die erste CRISPR-Therapie. Über 75 % des Cas-Nuklease-Angebots stammt aus Einrichtungen außerhalb der Vereinigten Staaten, was Entwickler anfällig für Frachtsverzögerungen und Qualitätsschwankungen macht. CDMOs installieren modulare Suiten, um der Nachfrage gerecht zu werden, doch die Kapazität bleibt begrenzt; führende Anbieter sind für großangelegte virale Vektorläufe 12–18 Monate im Voraus ausgebucht. Allogene „Off-the-Shelf”-Ansätze können die Kosten senken, erfordern jedoch zusätzliche Editierungen zur Umgehung der Immunabstoßung, was Komplexität und regulatorische Prüfung hinzufügt, die die Herstellungseffizienz teilweise aufwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Produkte treiben den aktuellen Umsatz

Produkte kontrollierten im Jahr 2025 78,45 % des Gesamtumsatzes, was die anhaltende Nachfrage nach Guide-RNA-Kits, Cas-Enzymen und Transfektionsreagenzien widerspiegelt, die in Entdeckungs- und Translationsworkflows eingesetzt werden. Thermo Fisher und Merck KGaA bieten Katalogreagenzien an, die mit dem Forschungsdurchsatz skalieren und eine vorhersehbare Umsatzbasis bilden, die die Volatilität bei therapeutischen Meilensteinen abpuffert. Dienstleistungen wachsen mit einer CAGR von 14,12 %, da Biotechnologiekunden die Assay-Entwicklung, das Zelllinien-Engineering und die GMP-Produktion viraler Vektoren an spezialisierte Auftragsforschungsorganisationen auslagern. Charles River Laboratories positioniert sich als End-to-End-Partner von der Entdeckung bis zur Phase-I-Herstellung und spiegelt damit eine breitere Verschiebung im CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markt hin zu integrierten externen Fähigkeiten wider.

Wachsende therapeutische Pipelines vervielfachen die Nachfrage nach Prozessentwicklung, Qualitätskontrolle und regulatorischer Dokumentation und steigern die Dienstleistungsdurchdringung in jedem Jahr der Prognose. Lieferanten bündeln Reagenzien, Liefervektoren und Analysesoftware in Plattformpaketen, um Wechselkosten zu sichern und einen größeren Anteil des nachgelagerten Werts zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung – Biomedizinische Dominanz steht vor landwirtschaftlicher Disruption

Biomedizinische Programme generierten im Jahr 2025 81,40 % des Umsatzes, getragen von hochwertigen Therapien, Begleitdiagnostika und Wirkstoffforschungs-Screens, die Premiumpreise und langfristige Partnerschaften erfordern. Das implizite Risikoprofil wird durch starke Risikokapitalunterstützung und erweiterte Anreize für seltene Krankheiten ausgeglichen. Die Landwirtschaft, die mit einer CAGR von 15,18 % wächst, profitiert von vereinfachten Vorschriften in den Vereinigten Staaten, wo genomeditierte Pflanzen, die durch konventionelle Züchtung hätten entstehen können, langwierige Umweltprüfungen überspringen, was die Markteinführungszeit verkürzt und die Möglichkeiten für Landwirte erweitert.

Chinas Leitlinien von 2025, die den Biotech-Anbau von Weizen, Mais und Soja fördern, sollen zusätzliche Mengen erschließen und die Wachstumsgeschichte im asiatisch-pazifischen Raum stärken. Anwendungsfälle der synthetischen Biologie wie die Bioproduktion von Spezialchemikalien stellen eine aufkeimende, aber vielversprechende Nische dar, obwohl der aktuelle Umsatz noch bescheiden bleibt. Die gegenseitige Befruchtung von Wissen zwischen therapeutischen und landwirtschaftlichen Segmenten beschleunigt die Plattformentwicklung, insbesondere rund um Liefervektoren und computergestütztes Design, und vertieft das gesamte CRISPR-Branchenökosystem.

Nach Technologie – Prime Editing fordert die Vorherrschaft von Cas9 heraus

CRISPR-Cas9 behielt im Jahr 2025 einen Anteil von 61,85 %, verankert durch umfangreiche Validierungsdaten und etabliertes Herstellungs-Know-how, das regulatorische Interaktionen vereinfacht. Der CRISPR- und CRISPR-assoziierte (CAS)-Gene-Markt schätzt nun Präzision; Prime Editing erzielt eine CAGR von 15,76 %, weil es ohne Doppelstrangbrüche editiert und damit Sicherheitshürden beseitigt, die nuklease-basierte Systeme plagen. Base Editing nimmt eine Mittelstellung ein, kombiniert verbesserte Spezifität mit einfacherer Reagenzienzusammensetzung und bewegt sich in spätstufige Studien wie Beams BEAM-302 für Alpha-1-Antitrypsin-Mangel. Neuartige CRISPR-Systeme vom Typ I-D aus japanischen Forschungsgruppen veranschaulichen die fortlaufende Diversifizierung mit langen Guide-RNAs, die zugängliche Genomregionen erweitern und Off-Target-Schnitte reduzieren.

Entwickler wählen Technologien basierend auf Gewebeziel, therapeutischem Index und Patentlandschaft statt auf Vertrautheit, sodass jede Plattform einen einzigartigen Wert demonstrieren muss, um Marktanteile zu sichern. Die dem Prime Editing zuzurechnende Marktgröße des CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markts könnte nach dem menschlichen Proof-of-Concept von PM359 erheblich wachsen, was die Plattform für Dutzende monogener Erkrankungen validieren würde.

Nach Endnutzer – Auftragsforschungsorganisationen profitieren von der Auslagerungswelle

Biotechnologie- und Pharmaunternehmen generierten im Jahr 2025 67,70 % des Umsatzes durch die Weiterentwicklung proprietärer therapeutischer Kandidaten in der internen Forschung, doch Kapazitätsengpässe in der Herstellung und Analytik befeuern den Auslagerungsimpuls. Auftragsforschungs- und Auftragsfertigungsorganisationen skalieren mit einer CAGR von 14,74 % schneller als jede andere Gruppe, da sie spezialisierte Aufgaben wie GMP-Vektorproduktion, In-vivo-Modellgenerierung und regulatorische Dossier-Erstellung übernehmen. Akademische Institute halten einen stabilen Anteil als grundlegende Entdeckungsmotoren, gründen aber auch Start-ups, die später mit der Industrie für Entwicklungsressourcen kooperieren.

Der Trend spiegelt die Neukalibrierung der Lieferkette nach der Pandemie wider, bei der Unternehmen knappe interne Talente für strategische Entscheidungen reservieren und die operative Ausführung an Partner mit zweckgebauten Kapazitäten übertragen. Integrierte Dienstleister, die Design, Aufbau, Test und Herstellung in einem einzigen Workflow bündeln können, gewinnen Wettbewerbsvorteile und vertiefen die Kundenbindung, was die Konsolidierung innerhalb der Dienstleistungsebene des CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markts verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Liefermethode – Nicht-virale Innovation beschleunigt sich

AAV-Vektoren dominieren aktuelle Zulassungen, da jahrzehntelange Sicherheitsdaten Regulierungsbehörden und Investoren beruhigen, doch ihre Nutzlastgrenze von 4,7 kb schränkt komplexe Editierungen wie Prime Editing oder Multiplex-Base-Editing ein. Lipid-Nanopartikel umgehen Größenbeschränkungen und Immunogenität, hatten jedoch historisch Schwierigkeiten mit der Gewebespezifität; jüngste Chemieiterationen ermöglichen nun das Targeting von Myokard und zentralem Nervensystem und erweitern den kommerziellen Anwendungsbereich. Elektroporation und Nanopartikelträger zeigen Potenzial für Ex-vivo-Zellarbeiten und ermöglichen hohe Editierungsraten bei minimaler Zelltoxizität.

Hybridkonstrukte, die Kapsid-Targeting mit der Skalierbarkeit synthetischer Träger kombinieren, werden von großen Pharmaunternehmen wie Regeneron aggressiv finanziert, da sie einen Weg zu Mehrfachdosierungen und einer breiteren Gewebereichweite bieten. Die Liefermodalität wird ein entscheidender Faktor für den klinischen Erfolg bleiben, was bedeutet, dass Lieferanten mit robustem Vektor-IP einen überproportionalen Wert im CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markt erfassen können.

Geografische Analyse

Nordamerika behielt mit 47,10 % Umsatzanteil im Jahr 2025 die Führungsposition dank FDA-Klarheit, tiefer Risikokapitalpools und Konzentration von Spezialtalenten in Boston und der San Francisco Bay Area. Die Region profitiert zudem von USDA-Regeln, die bestimmte genomeditierte Nutzpflanzen wie konventionell gezüchtete Sorten behandeln und diversifizierte Einnahmequellen jenseits von Therapeutika unterstützen. Kostendruck und Herstellungsengpässe schaffen Anreize für Unternehmen, Produktionsstandorte in kostengünstigeren Regionen zu errichten, was das Wachstum leicht dämpft, aber die strategische Zentralität bis 2030 aufrechterhält.

Der asiatisch-pazifische Raum verzeichnet mit 15,89 % die schnellste CAGR, angeführt von Chinas starker staatlicher Finanzierung, einer großen Talentbasis und mehr als 700 aktiven CRISPR-klinischen Studien, die nun die Anzahl in den Vereinigten Staaten übersteigen. Politische Initiativen wie Japans Smart Cell Project zielen darauf ab, gentechnisch veränderte Zellfabriken für pharmazeutische und industrielle Anwendungen zu kommerzialisieren und stärken einen regionalen Schwenk hin zur hochwertigen Bioproduktion. Indien kämpft mit restriktiven Lizenzierungsregimen, die die Akzeptanz von CRISPR-Nutzpflanzen durch Landwirte einschränken, was die Bedeutung von Rahmenbedingungen für geistiges Eigentum bei der Gestaltung lokaler Entwicklungspfade unterstreicht.

Europa verfügt über erhebliche wissenschaftliche Stärke, hinkt jedoch bei der Kommerzialisierung hinterher, da genomeditierte Organismen denselben strengen Regeln wie traditionelle GVO unterliegen, was Genehmigungszeiträume verlängert und Compliance-Kosten erhöht. Folglich führen viele europäische Unternehmen klinische Studien in Nordamerika oder Asien durch, während sie ihre Forschungs- und Entwicklungsbasen im Inland behalten.

Lateinamerika, der Nahe Osten und Afrika bleiben aufstrebende Märkte; regulatorische Rahmenbedingungen entwickeln sich noch, und die Gesundheitsausgaben sind geringer, doch die frühe Akzeptanz im brasilianischen Agritech-Sektor deutet auf zukünftige Chancen hin, sobald globale Lieferketten reifen und die lokale Politik mit dem wissenschaftlichen Fortschritt in Einklang kommt.

Wettbewerbslandschaft

Der CRISPR- und CRISPR-assoziierte (CAS)-Gene-Markt ist mäßig fragmentiert; die fünf führenden reinen Entwickler halten zusammen deutlich weniger als ein Viertel des Gesamtumsatzes, während Werkzeuglieferanten und Dienstleistungsplattformen diverse Nischen besetzen. CRISPR Therapeutics, Editas Medicine, Intellia Therapeutics und Beam Therapeutics konzentrieren sich jeweils auf differenzierte Technologie-Stacks – von allogenen CAR-T-Zellen bis hin zu Base Editing und Prime Editing – und erweitern ihre Pipelines durch Partnerschaften mit großen Pharmaunternehmen. Werkzeuganbieter wie Thermo Fisher und Merck KGaA profitieren von der Frühphasennachfrage, beobachten jedoch zunehmenden Wettbewerb durch Start-ups, die integrierte Reagenzien-plus-Software-Suiten anbieten. Lieferspezialisten Mammoth Biosciences und Scribe Therapeutics besetzen einen kritischen Engpass, indem sie ultrakompakte Cas-Varianten liefern, die an verschiedene Vektoren angepasst werden können.

Strategische Schritte in den Jahren 2024–2025 zeigen, dass Partnerschaften Übernahmen in der Häufigkeit übertreffen, da beide Seiten Risikoteilung bevorzugen. Regenerons Zusammenarbeit im Wert von USD 370 Millionen pro Ziel mit Mammoth zielt darauf ab, kompakte Nukleasen mit proprietären Lipid-Nanopartikeln zu kombinieren und veranschaulicht, wie Liefer-IP Investitionen anzieht. Vertex' erweiterte Allianz mit CRISPR Therapeutics weitet den Fokus von der Hämatologie auf neuromuskuläre Erkrankungen aus, was darauf hindeutet, dass Plattformbreite ein begehrtes Asset ist. Streitigkeiten über geistiges Eigentum bestehen in der Landwirtschaft fort; breite Patente akademischer Konsortien verpflichten Unternehmen aus Schwellenmärkten zur Lizenzierung oder Partnerschaft, um Handlungsfreiheit zu sichern, wie in Indiens langwierigen Verhandlungen über die Lizenzierung von Saatgut-Eigenschaften zu sehen ist.

Mit Blick auf die Zukunft werden Wettbewerbsvorteile Unternehmen zufallen, die gleichzeitig die Lieferung beherrschen, die Herstellungskosten senken und langfristige Sicherheit demonstrieren können. Diese Ergebnisse erfordern Kapitalintensität und multidisziplinäre Expertise, was impliziert, dass Zusammenarbeit der Standardweg zur Skalierung innerhalb des CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markts bleiben wird.

Branchenführer im CRISPR- und CRISPR-assoziierten (Cas)-Gene-Markt

OriGene Technologies, Inc.

Thermo Fisher Scientific

Takara Bio Inc

Addgene

PerkinElmer Inc. (Horizon Discovery Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CRISPR Therapeutics veröffentlichte Phase-1-Daten für CTX310, die Triglyzeridreduktionen von bis zu 82 % zeigen, und hielt USD 1,86 Milliarden in bar

- Mai 2025: Sangamo Therapeutics preiste eine Eigenkapitalemission von USD 23 Millionen zur Finanzierung neurologiefokussierter AAV-Kapsid-Programme

- April 2025: Beam Therapeutics veröffentlichte neue BEAM-302-Daten, die eine 91%ige Korrektur des Proteins bei Patienten mit Alpha-1-Antitrypsin-Mangel zeigen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für CRISPR und CRISPR-assoziierte Gene als alle kommerziellen Produkte und gebührenpflichtigen Dienstleistungen, die CRISPR-Nuklease-Systeme (Cas9, Cas12, Cas13, Base- und Prime-Editoren) für die Genombearbeitung, das Screening, die Diagnostik oder das Cell-Line-Engineering in den Bereichen menschliche Gesundheit, Landwirtschaft und industrielle Biologie einsetzen. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf USD 4,70 Milliarden bewertet und wird anhand von fünf Kernkomponenten erfasst: Reagenzien und Kits, Enzyme, Guide-RNA-Tools, Bibliotheken und Vertragsdienstleistungen.

Ausschluss aus dem Geltungsbereich: Wir erfassen keine Umsätze aus Nicht-CRISPR-Genomeditoren wie TALEN- oder Zinkfinger-Nuklease-Plattformen.

Segmentierungsübersicht

- Nach Komponente

- Produkte

- Dienstleistungen

- Nach Anwendung

- Biomedizin

- Landwirtschaft

- Industrie und synthetische Biologie

- Nach Endnutzer

- Biotechnologie- und Pharmaunternehmen

- Akademische und staatliche Institute

- Auftragsforschungs- und Auftragsfertigungsorganisationen

- Nach Technologietyp

- CRISPR-Cas9

- Base Editing

- Prime Editing

- CRISPR-Cas12/13 und weitere

- Nach Liefermethode

- Virale Vektoren

- Nicht-viral (Lipid-Nanopartikel, Elektroporation, Nanoträger)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Laborwissenschaftler, CRISPR-Tool-Anbieter, CDMO-Führungskräfte, klinische Prüfer und ag-biotechnologische Regulierungsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validieren Inputpreise, Kit-Verbrauchsraten, Editing-Erfolgsquoten und den erwarteten therapeutischen Einsatz und schließen Lücken, die durch die Desk-Research entstanden sind.

Desk Research

Wir beginnen mit öffentlich zugänglichen Daten von erstrangigen Behörden wie der US NIH RePORTER-Förderdatenbank, den FDA-Zulassungsprotokollen für Biologika, dem WHO International Clinical Trials Registry, den USDA- und EFSA-Pflanzenzulassungsdateien, den OECD-Patentstatistiken und den IMF-Preisreihen, die grundlegende Volumen-, Adoptions- und Preishinweise liefern. Zusätzlicher Kontext wird aus begutachteten Fachzeitschriften, Weißbüchern von Branchenverbänden (z. B. BIO, EuropaBio) und 10-K-Einreichungen von Unternehmen gewonnen und anschließend durch kostenpflichtige Ressourcen wie D&B Hoovers für unternehmensspezifische Umsatzaufteilungen und Dow Jones Factiva für globale Deal-Flows angereichert.

Produktionshandelsdaten für wichtige Reagenzien werden zusätzlich durch Volza-Versanddaten und Questel-Patentlandschaftsanalysen trianguliert, was uns hilft zu überprüfen, ob gemeldete Kapazitätserweiterungen in Exportwachstum umgesetzt werden.

Diese Liste ist illustrativ; viele weitere statistische Portale, Investoren-Präsentationen und behördliche Mitteilungen werden geprüft, bevor die Zahlen festgeschrieben werden.

Marktgröße & Prognose

Wir wenden ein Top-down-Modell an, das die globale Nachfrage aus Forschungsförderungsausgaben, Zählungen klinischer Pipelines, Genehmigungen landwirtschaftlicher Merkmale und Versandmengen diagnostischer Kits rekonstruiert, die anschließend mit selektiven Bottom-up-Prüfungen gegengeprüft werden, wie z. B. dem durchschnittlichen Verkaufspreis multipliziert mit den geschätzten Reagenzienvolumina für häufig bestellte sgRNA-Kits. Zu den wichtigsten Treibern im Modell gehören NIH- und Horizon Europe-Förderpools, die Anzahl der CRISPR-IND-Einreichungen, die genombearbeitete Anbaufläche von Kulturpflanzen und ASP-Trends bei Kits. Prognosen werden durch multivariate Regression und ARIMA-Glättung erstellt, mit Szenario-Puffern für regulatorische Veränderungen und Off-Target-Sicherheitsdaten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Runden der Analysten-Überprüfung, bei denen Anomalien mit externen Benchmarks abgeglichen werden; wesentliche Abweichungen lösen erneute Kontaktaufnahmen aus. Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wichtigen Genehmigungen oder Finanzierungsveränderungen, bevor der Bericht ausgeliefert wird.

Warum Mordors CRISPR & CRISPR-assoziierte Gene-Basislinie fundierte strategische Entscheidungen unterstützt

Veröffentlichte Schätzungen weichen häufig voneinander ab; Unternehmen unterscheiden sich darin, was sie erfassen, welche Währungen sie verwenden und wie häufig sie aktualisieren, was Führungskräfte im Unklaren lässt, welcher Zahl sie vertrauen sollen.

Zu den wichtigsten Ursachen für Abweichungen gehören breitere Produktkörbe in einigen Studien, eine begrenzte Primärverifizierung von ASP-Verschiebungen, die Abhängigkeit von statischen Wechselkursen und Aktualisierungszyklen, die jüngste Therapiegenehmigungen auslassen. Der jährliche Rhythmus und die gemischte Methodenvalidierung unseres Teams straffen diese Hebel, sodass Entscheidungsträger von einem stabileren Mittelpunkt ausgehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,70 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,36 Mrd. (2025) | Global Consultancy A | Breitere Einbeziehung von Sequenzierungsverbrauchsmaterialien; minimale Primärinterviews; Aktualisierung alle zwei Jahre |

| USD 3,21 Mrd. (2025) | Trade Journal B | Fokus ausschließlich auf Kernreagenzien; Top-down-Umsatzaufteilungen; konservative Annahmen zur klinischen Adoption |

Unterschiede beiseite, zeigt der Vergleich, dass unsere disziplinierten Bereichsentscheidungen, die jährliche Aktualisierung und die Querprüfungsroutinen eine ausgewogene, transparente Basislinie liefern, die Investoren und Planer mit klaren Variablen und wiederholbaren Schritten reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der CRISPR- und CRISPR-assoziierte (CAS)-Gene-Markt im Jahr 2031 voraussichtlich erreichen?

Der CRISPR- und CRISPR-assoziierte (CAS)-Gene-Markt wird voraussichtlich bis 2031 USD 10,13 Milliarden erreichen und mit einer CAGR von 13,67 % wachsen.

Welches Segment wächst am schnellsten innerhalb des CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markts?

Landwirtschaftliche Anwendungen weisen die höchste Wachstumsrate auf und expandieren bis 2031 mit einer CAGR von 15,18 % aufgrund vereinfachter Nutzpflanzenvorschriften.

Warum zieht Prime Editing die Aufmerksamkeit von Investoren auf sich?

Prime Editing ermöglicht präzise Genkorrekturen ohne Doppelstrangbrüche, adressiert Off-Target-Sicherheitsbedenken und erzielt mit 15,76 % CAGR das schnellste Wachstum in der Technologiesegmentierung.

Wie bedeutend ist der asiatisch-pazifische Raum für die zukünftige Expansion des CRISPR- und CRISPR-assoziierten (CAS)-Gene-Markts?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 15,89 % und profitiert von starker staatlicher Unterstützung in China und Innovationsprogrammen in Japan, was ihn zum am schnellsten wachsenden regionalen Markt macht.

Was sind die Haupthindernisse für den weitverbreiteten Einsatz von CRISPR-Therapeutika?

Off-Target-Sicherheitsbedenken und hohe Herstellungskosten stellen die primären Hemmnisse dar und reduzieren die prognostizierte CAGR um jeweils 2,4 % bzw. 1,8 %.

Seite zuletzt aktualisiert am: