Marktgröße und Marktanteil für Canine Arthritis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

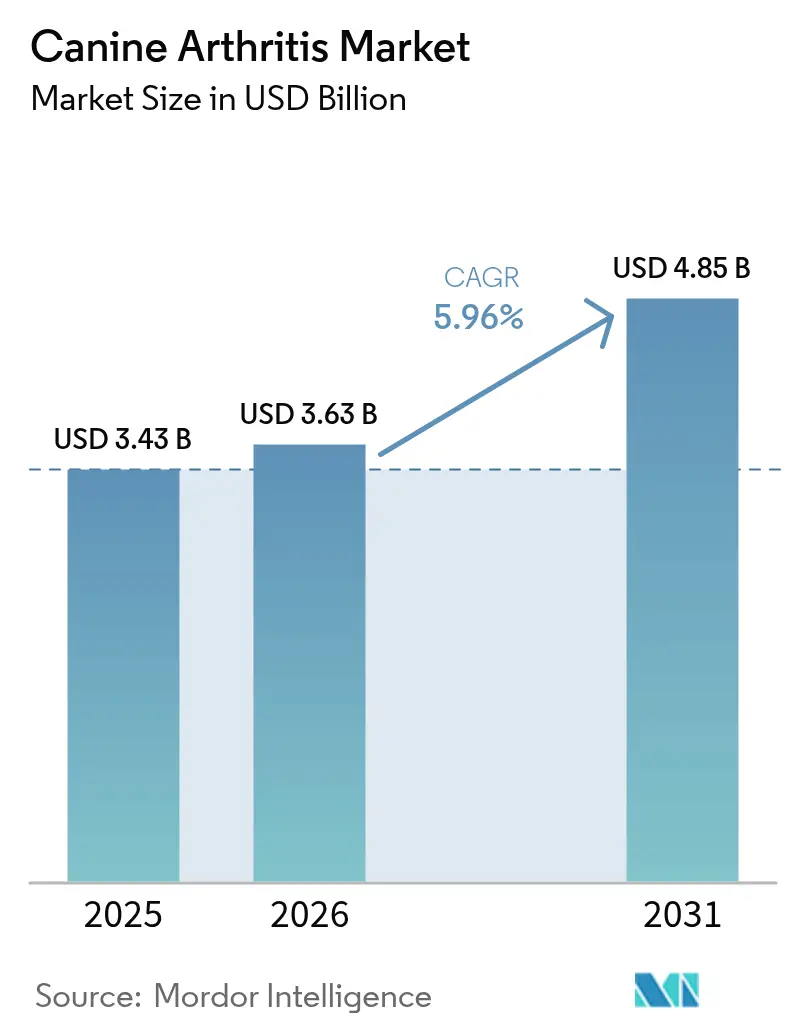

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Canine Arthritis von Mordor Intelligence

Die Marktgröße für Canine Arthritis wird voraussichtlich von USD 3,43 Milliarden im Jahr 2025 auf USD 3,63 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,96 % über 2026–2031 USD 4,85 Milliarden erreichen. Das Wachstum wird durch drei strukturelle Kräfte angetrieben: eine wachsende Population älterer Hunde, schnellere regulatorische Zulassungswege für veterinärmedizinische Biologika und durch künstliche Intelligenz gestützte Bildgebung, die präklinische Osteoarthritis erkennt. Die rekordverdächtigen 25 veterinärmedizinischen Zulassungen der Europäischen Arzneimittel-Agentur im Jahr 2024, darunter monoklonale Antikörper zur Hemmung des Nervenwachstumsfaktors, veranschaulichen, wie die politische Unterstützung die Produkteinführungszyklen verkürzt.[1]Europäische Arzneimittel-Agentur, "Veterinärmedizinische Arzneimittel im Jahr 2024," ema.europa.eu Gleichzeitig ermöglichen KI-Radiomik-Plattformen, die mit Kraftmessplatten-Ganganalysen integriert sind, Tierärzten, bis zu 18 Monate vor dem Auftreten offensichtlicher Lahmheit mit einer krankheitsmodifizierenden Therapie zu beginnen. Diese Fortschritte fördern einen Wandel von der Symptomkontrolle hin zur Gelenkerhaltung und vergrößern den adressierbaren Markt für die Behandlung und Diagnostik von Canine Arthritis.

Wichtigste Erkenntnisse des Berichts

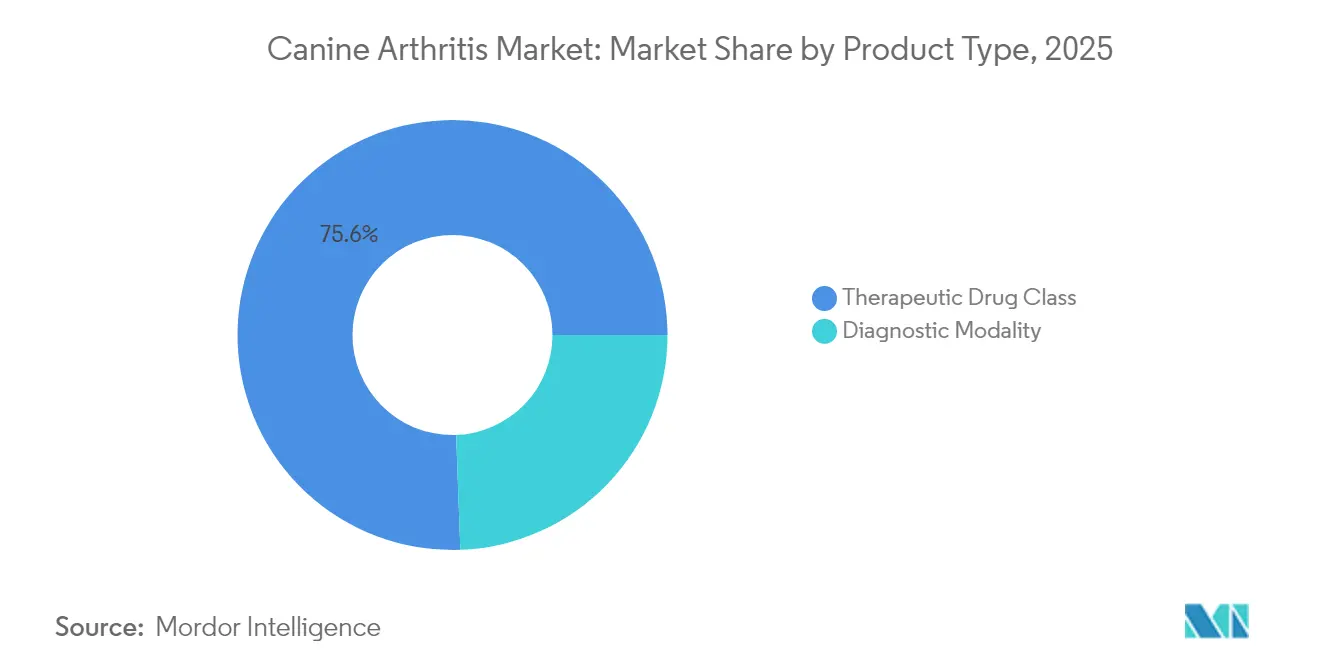

- Nach Produkttyp führten therapeutische Wirkstoffklassen mit einem Umsatzanteil von 75,58 % im Jahr 2025; diagnostische Modalitäten werden bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen.

- Nach Krankheitsstadium entfiel auf moderate Arthritis (Grad 3) im Jahr 2025 ein Anteil von 33,89 % der Fälle, während präklinische und Grad-0-1-Interventionen bis 2031 mit einem CAGR von 7,01 % voranschreiten.

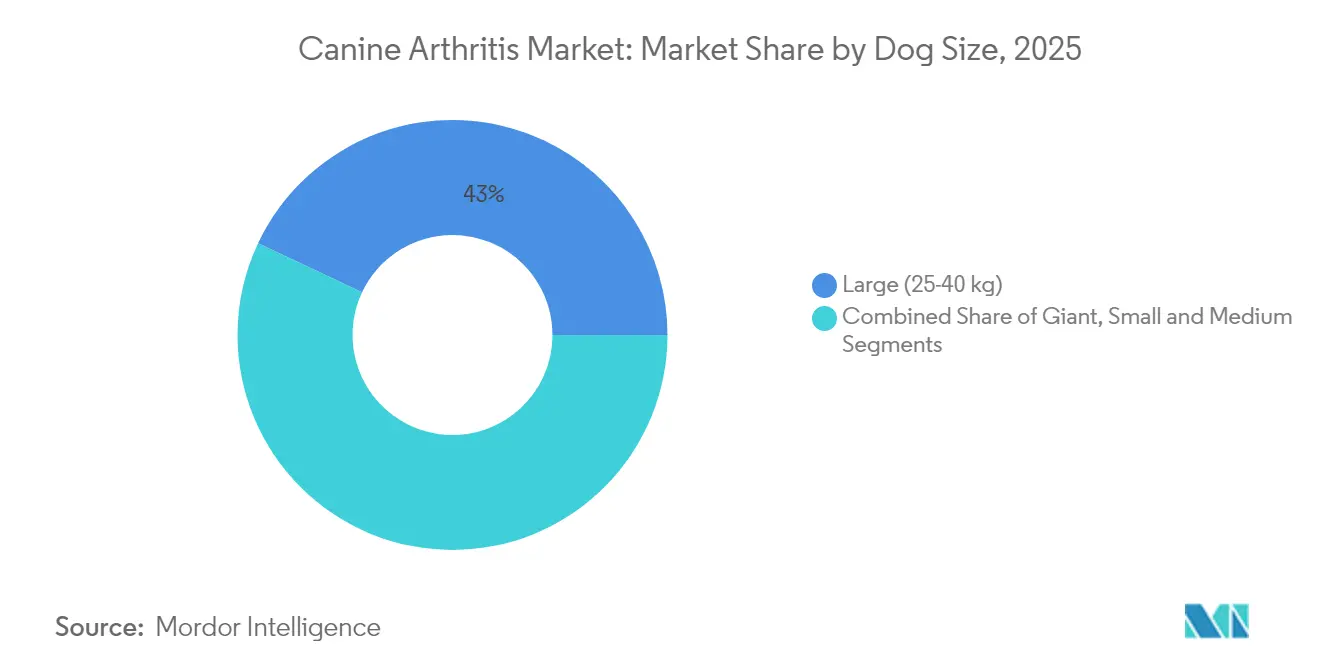

- Nach Hundegröße hielten große Rassen im Jahr 2025 einen Marktanteil von 42,98 % am Markt für die Behandlung und Diagnostik von Canine Arthritis; Riesenrassen werden bis 2031 voraussichtlich mit einem CAGR von 8,45 % wachsen.

- Nach Altersgruppe machten Senioren-Hunde im Jahr 2025 57,74 % der Patienten aus; adulte Hunde sind die am schnellsten wachsende Kohorte mit einem CAGR von 9,07 % bis 2031.

- Nach Endnutzer hielten Tierkliniken und Fachkliniken im Jahr 2025 einen Umsatzanteil von 45,62 %, während häusliche Pflegeumgebungen aufgrund der Nutzung von Telemedizin mit einem CAGR von 9,68 % wachsen.

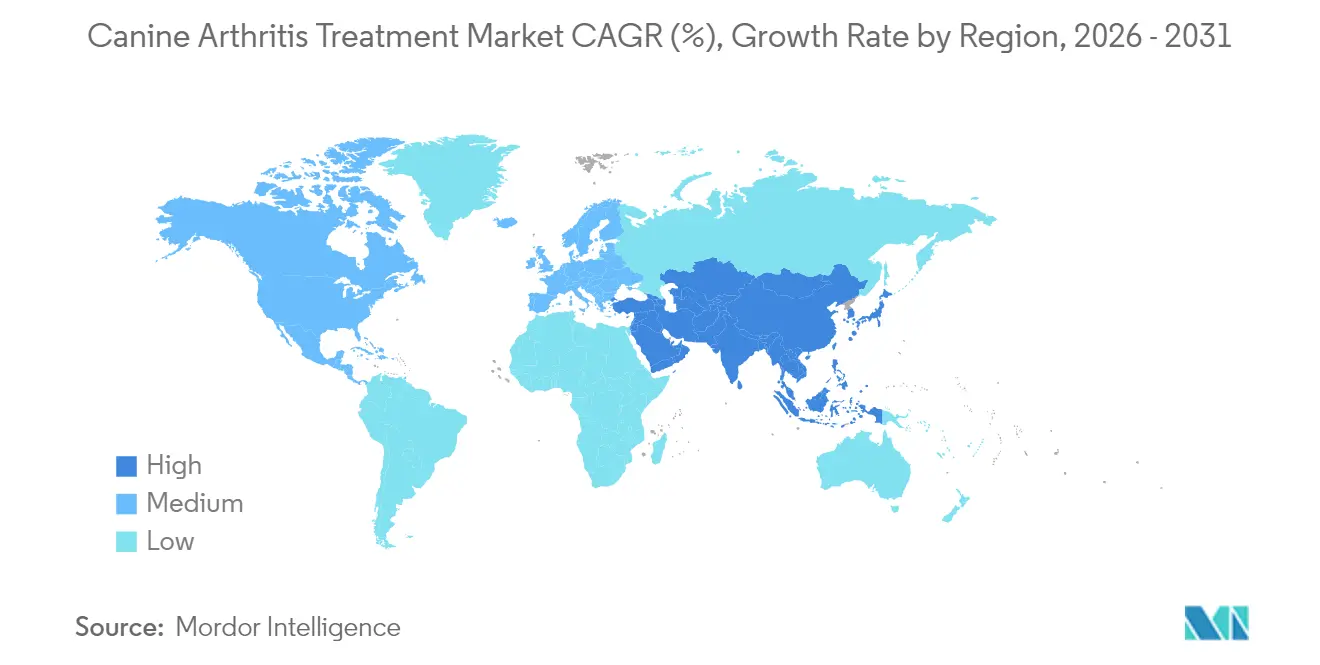

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,88 %, während der asiatisch-pazifische Raum mit einem CAGR von 9,88 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Canine Arthritis

Analyse der Auswirkungen von Treibern*

| Treiber | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Canine Adipositas und Bewegungsverletzungen | +0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Alternde Haustierpopulation und Trend zur Vermenschlichung von Haustieren | +1.2% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende Verbreitung von Haustierkrankenversicherungen und Tierarztausgaben | +0.8% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorisches Fast-Track-Verfahren für veterinärmedizinische monoklonale Antikörper | +1.0% | Nordamerika, EU, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Radiomik zur Erkennung subklinischer Osteoarthritis | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum als Nachfolger | Mittelfristig (2–4 Jahre) |

| Funktionale Präventiv-Gelenkgesundheits-Snacks | +0.6% | Globale Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Canine Adipositas und Bewegungsverletzungen

Im Jahr 2024 waren 59 % der Hunde in den USA übergewichtig oder adipös, eine biomechanische Belastung, die den Knorpelverschleiß in gewichttragenden Gelenken beschleunigt.[2]Banfield Pet Hospital, "State of Pet Health 2024 Report," banfield.com Vergleichbare Erhebungen im Vereinigten Königreich ergaben eine Adipositasrate von 50 % und einen 2,8-fachen Anstieg der Osteoarthritis-Diagnosen vor dem Alter von 8 Jahren bei übergewichtigen Hunden.[3]PDSA, "Animal Wellbeing Report 2024," pdsa.org.uk Übermäßige Adipositas erhöht systemische Zytokine wie Interleukin-6 und beeinträchtigt die Synovialviskosität. Agilitätssport und Bewegung auf harten Oberflächen in städtischen Gebieten verstärken zusätzlich das Gelenktrauma bei Arbeitshunden. Da 67 % der US-amerikanischen Haushalte Haustiere besitzen, tragen rund 38 Millionen Hunde ein erhöhtes Arthritis-Risiko. Dieser demografische Druck hält die Nachfrage nach Frühdiagnostik und gewichtsregulierenden Nahrungsergänzungsmitteln aufrecht, die Entzündungen bekämpfen, bevor irreversible Schäden entstehen.

Alternde Haustierpopulation und Trend zur Vermenschlichung von Haustieren

Das Medianalter von Hunden in den USA stieg im Jahr 2024 auf 6,2 Jahre, was auf bessere Ernährung und Präventivmedizin zurückzuführen ist. Senioren-Hunde machen bereits 58,38 % der Arthritis-Patienten aus, und Besitzer behandeln sie zunehmend als Familienmitglieder und gaben im Jahr 2024 USD 1.543 pro Hund für tierärztliche Versorgung aus. Haustierbesitzer der Generation Z investieren ihr frei verfügbares Einkommen in plättchenreiches Plasma und Hydrotherapie, die früher Leistungstieren vorbehalten waren. In Japan versichern 38 % der Haushalte ihre Hunde, was eine Kultur der proaktiven Langlebigkeitspflege stärkt. Diese Investitionsbereitschaft unterstützt die stetige Akzeptanz krankheitsmodifizierender und regenerativer Therapien im Markt für die Behandlung und Diagnostik von Canine Arthritis.

Steigende Verbreitung von Haustierkrankenversicherungen und Tierarztausgaben

Im Jahr 2024 waren mehr als 5 Millionen Hunde in den USA versichert, wobei die Erstattungsquoten für orthopädische Behandlungen in Premiumtarifen 90 % erreichten. Schwedens Durchdringungsrate von 90 % und die 25 % des Vereinigten Königreichs belegen, dass Versicherungen als Katalysator für die Einführung fortschrittlicher Bildgebung wirken. Durchschnittliche orthopädische Ansprüche stiegen im Jahresvergleich um 12 %, was darauf hindeutet, dass Besitzer umfassende Diagnostik in Anspruch nehmen, wenn das finanzielle Risiko begrenzt ist. Dieser finanzielle Puffer erweitert den Markt für die Behandlung und Diagnostik von Canine Arthritis, indem er den Zugang zu Biologika und Spezialversorgung ermöglicht.

Regulatorisches Fast-Track-Verfahren für veterinärmedizinische monoklonale Antikörper

Die Europäische Arzneimittel-Agentur genehmigte im Jahr 2024 25 Tierarzneimittel, darunter Nervenwachstumsfaktor-Inhibitoren für Osteoarthritis. Parallel dazu verkürzte die US-amerikanische ADUFA-Neugenehmigung 2024 die Überprüfungszyklen für Biologika auf 12 Monate. Zoetis' Bedinvetmab erhielt 2023 die FDA-Zulassung und erzielte im ersten Jahr einen Umsatz von USD 120 Millionen, was die Wirksamkeit beschleunigter Zulassungswege bestätigt. Harmonisierte VICH-Leitlinien, die 2025 eingeführt wurden, vereinfachen globale Markteinführungen weiter und senken die Kapitalhürden für mittelgroße Innovatoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten für langfristige Analgetika- und Biologika-Therapie | -0.7% | Global, stärker in Märkten mit geringer Versicherungsdurchdringung | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei nichtsteroidalen Antirheumatika | -0.5% | Nordamerika, regulatorischer Fokus der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für fortschrittliche Bildgebung und Ganganalyse | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Divergierende globale Vorschriften für autologe Zell- und Gentherapien | -0.3% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten für langfristige Analgetika- und Biologika-Therapie

Monatliche Injektionen mit monoklonalen Antikörpern kosten USD 80–120, was die Lebenszykluskosten für Hunde, die im Alter von 8 Jahren diagnostiziert werden, auf über USD 3.000 treibt. Autologe Stammzellzyklen kosten USD 2.500–4.500, was die Akzeptanz auf wohlhabende Besitzer beschränkt. Generische nichtsteroidale Antirheumatika bleiben günstiger, erfordern jedoch eine unbefristete Dosierung und häufige Überwachung. In Märkten mit geringer Versicherungsdurchdringung werden die Kosten zu einer primären Barriere, die die Expansion des Marktes für die Behandlung und Diagnostik von Canine Arthritis dämpft.

Sicherheitsbedenken bei nichtsteroidalen Antirheumatika

Die FDA schrieb 2024 stärkere Warnhinweise für nichtsteroidale Antirheumatika vor, nachdem Carprofen für 47 % der Berichte über unerwünschte Ereignisse verantwortlich war. Der freiwillige Rückzug von Deracoxib in Europa verdeutlichte gastrointestinale Risiken. Die Zurückhaltung der Besitzer und die zusätzlichen USD 150–300 für jährliche Blutuntersuchungen dämpfen den Einsatz nichtsteroidaler Antirheumatika als Erstlinientherapie und drängen Kliniker zu teureren Biologika, während das Gesamttherapievolumen weiterhin eingeschränkt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutika dominieren, Diagnostik beschleunigt sich

Therapeutische Klassen kontrollierten im Jahr 2025 75,58 % des Umsatzes, was die pharmakologische Abhängigkeit im Markt für die Behandlung und Diagnostik von Canine Arthritis unterstreicht. Nichtsteroidale Antirheumatika bilden weiterhin die Grundlage der täglichen Schmerzkontrolle, doch monoklonale Antikörper gegen den Nervenwachstumsfaktor wie Bedinvetmab erzielten im ersten Jahr in den USA einen Umsatz von USD 120 Millionen, was eine rasche Akzeptanz durch Kliniker signalisiert. Krankheitsmodifizierende Wirkstoffe wie polysulfatierte Glykosaminoglykane erweitern das Instrumentarium für die Frühstadiumserkrankung.

Die Diagnostik hatte eine kleinere Ausgangsbasis, wächst jedoch mit einem CAGR von 6,78 %, gestützt durch KI-Radiomik und Biomarker-Assays, die Degradation vor der radiografischen Bestätigung erkennen. Abonnementbasierte Analyseplattformen erweitern die Nutzung über Fachkliniken hinaus, schaffen neue Berührungspunkte und vergrößern die Marktgröße für die Behandlung und Diagnostik von Canine Arthritis.

Nach Krankheitsstadium: Präklinische Interventionen gewinnen an Dynamik

Moderate Arthritis blieb im Jahr 2025 mit 33,89 % der Fälle die größte Kohorte, was dem Zeitpunkt entspricht, an dem Besitzer erstmals einen Rückgang der Mobilität bemerken. Schwere Grad-4-Erkrankungen erzwingen trotz multimodaler Analgesie häufig Diskussionen über Euthanasie.

Im Gegensatz dazu expandieren präklinische und Grad-0-1-Fälle mit einem CAGR von 7,01 %, da Radiomik und Kraftmessplatten-Screenings bei Vorsorgeuntersuchungen zur Routine werden. Frühzeitige Interventionen mit krankheitsmodifizierenden Medikamenten erhalten den Knorpel und verzögern kostspielige Operationen. Dieser Wandel zeigt, wie Technologie Umsätze in die frühe Phase des Marktes für die Behandlung und Diagnostik von Canine Arthritis verlagert.

Nach Hundegröße: Riesenrassen treiben Premiumtherapeutika an

Große Rassen hielten im Jahr 2025 42,98 % des Umsatzes, doch Riesenrassen führen das Wachstumsranking mit einem CAGR von 8,45 % an. Eine Längsschnittstudie mit 4,9 Millionen Hunden ergab, dass Riesenrassen 3,2 Jahre früher als kleine Hunde Osteoarthritis entwickeln. Die Dosierungsökonomie begünstigt nichtsteroidale Antirheumatika für Riesenrassen, macht Biologika jedoch proportional teurer, was die Produktmixentscheidungen von Tierärzten und Besitzern beeinflusst. Gezielte Botschaften rund um die Lebensqualität wandeln Besitzer von Riesenrassen in hochwertige Kunden im Markt für die Behandlung und Diagnostik von Canine Arthritis um.

Nach Altersgruppe: Adulte Hunde treten in das Präventivparadigma ein

Senioren-Hunde dominieren weiterhin mit einem Anteil von 57,74 %, doch adulte Hunde im Alter von 1–7 Jahren wachsen am schnellsten mit einem CAGR von 9,07 %. Züchter und Besitzer von Leistungshunden haben prophylaktische Nahrungsergänzungsmittel ab dem Alter von 6 Monaten populär gemacht, und Mainstream-Besitzer folgen diesem Beispiel. Kraftmessplatten-Gangscreenings bei jährlichen Vorsorgeuntersuchungen erkennen subklinische Lahmheit, die früher unbemerkt blieb. Diese präventive Ausrichtung stärkt den Lebenszeitwert pro Patient und erweitert die Gesamtmarktgröße für die Behandlung und Diagnostik von Canine Arthritis für wellnessorientierte Lösungen.

Nach Endnutzer: Häusliche Pflegeumgebungen stören die traditionelle Versorgung

Tierkliniken und Fachkliniken erwirtschafteten im Jahr 2025 45,62 % des Umsatzes, gesteuert durch CT, MRT und chirurgische Eingriffe. Doch Telemedizin verlagert Umsätze in den häuslichen Bereich, wo Fernkonsultationen mit per Post versandten nichtsteroidalen Antirheumatika und Nahrungsergänzungsmitteln kombiniert werden. Die regulatorische Akzeptanz der Fernverschreibung im Jahr 2024 erschloss einen Kanal mit einem CAGR von 9,68 %, der die Reichweite erhöht, die Kundenakquisitionskosten senkt und den Markt für die Behandlung und Diagnostik von Canine Arthritis diversifiziert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 34,88 %. Die durchschnittlichen Tierarztausgaben in den USA betrugen USD 1.500 pro Hund, und 22 % der Hunde mit Arthritis erhielten innerhalb von 12 Monaten nach der Markteinführung von Librela eine Injektion mit monoklonalen Antikörpern, was die Akzeptanz von Biologika verdeutlicht. Kanadas provinzielle Versicherungsanreize für Bildgebung erhöhen die Frühdiagnoseraten weiter, während Mexikos aufstrebende Mittelschicht preissensibel ist, was die Akzeptanz von Biologika dämpft, aber den Absatz generischer nichtsteroidaler Antirheumatika ankurbelt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,88 %. Chinas Haustierwirtschaft erreichte im Jahr 2024 RMB 130 Milliarden (USD 18,2 Milliarden), wobei Millennial-Besitzer präventiver Pflege Priorität einräumen. Japans hohe Versicherungsdurchdringung und Hospizdienstleistungen zeigen die Marktreife. Indien und südostasiatische Länder lockern die Importregeln für veterinärmedizinische Biologika, eine politische Änderung, die das Wachstum des Marktes für die Behandlung und Diagnostik von Canine Arthritis beschleunigen soll.

Europa hielt im Jahr 2025 einen Umsatzanteil von 27,62 %. Deutschland und Frankreich bevorzugen ganzheitliche Ergänzungstherapien, während die Versicherungsdurchdringung von 25 % im Vereinigten Königreich die Nachfrage nach Rehabilitationstherapie ankurbelt. Das zentralisierte Verfahren der Europäischen Arzneimittel-Agentur für biosimilare Biologika verspricht Preiswettbewerb und breiteren Zugang. Aufstrebende Regionen in Südamerika und dem Nahen Osten sind heute noch kleiner, zeigen jedoch zweistellige Wachstumskurven, die durch steigende verfügbare Einkommen und eine größere Verfügbarkeit importierter Therapeutika angetrieben werden.

Wettbewerbslandschaft

Die fünf größten Akteure erzielten im Jahr 2024 einen großen Anteil des Umsatzes, was auf eine moderate Konzentration hindeutet. Zoetis dominiert die Nische der monoklonalen Antikörper mit Bedinvetmab und strebt bis 2027 einen Jahresumsatz von USD 500 Millionen an. Elancos Credelio Plus kombiniert nichtsteroidale Antirheumatika und Nahrungsergänzungsmittel, um Frühstadiumsfälle anzusprechen, und Boehringer Ingelheim entwickelt gemeinsam mit VetStem autologe Zelltherapie. Dechra konzentriert sich auf ISO-zertifizierte generische nichtsteroidale Antirheumatika, während Ceva auf die Ausbildung von Praktikern setzt. Telemedizin-Anbieter wie Vetster bauen vertikal integrierte Ökosysteme auf, die Diagnostik, E-Pharmazie und Datenanalyse in Fernversorgungspfade einbinden und die digitale Flanke des Marktes für die Behandlung und Diagnostik von Canine Arthritis erweitern.

Strategische Schwerpunkte umfassen Diagnostikakquisitionen, die Bildgebung und Therapeutika bündeln, Joint Ventures zur Senkung der Herstellungskosten für regenerative Produkte sowie Forschung und Entwicklung im Bereich biosimilarer monoklonaler Antikörper vor den Patentabläufen im Jahr 2027. Die Entwurfsrichtlinie der FDA zu KI-gestützten Geräten bietet Software-Innovatoren eine klarere Perspektive, indem sie kommerziell erreichbare Sensitivitäts- und Spezifitätsschwellen festlegt.

Marktführer im Bereich Canine Arthritis

Boehringer Ingelheim

Zoetis

Elanco

Boehringer Ingelheim

Dechra Pharmaceuticals

Merck Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Zoetis veröffentlichte die erste Direktvergleichsstudie, die zeigte, dass Librela die Wirksamkeit von Meloxicam bei weniger unerwünschten Ereignissen erreichte, was den Einsatz von Antikörpern als Erstlinientherapie validiert.

- Februar 2025: Zoetis aktualisierte das US-amerikanische Librela-Etikett nach Überschreitung von 25 Millionen globalen Dosen und bestätigte Raten unerwünschter Ereignisse unter 10 pro 10.000.

- April 2024: Eine Pilotstudie zu amorphem Calciumcarbonat erzielte bei Hunden mit Osteoarthritis eine Erfolgsrate von 45,5 % gegenüber 21,4 % für Placebo, was größere Studien veranlasste.

- März 2024: Die Cornell University veröffentlichte klinische Leitlinien, die die Integration von Nervenwachstumsfaktor-Antikörpern in multimodale Schmerzstrategien beschreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Behandlung von Arthritis bei Hunden als den weltweit jährlich generierten Umsatz aus verschreibungspflichtigen und rezeptfreien Medikamenten, monoklonalen Antikörpern und Nahrungsergänzungsmitteln (Nutraceuticals), die klinisch diagnostizierte Osteoarthritis bei Hunden behandeln.

(Ausschluss des Geltungsbereichs) Chirurgische Gelenkersatzoperationen, orthopädische Implantate, Kosten für diagnostische Bildgebung, Rehabilitationsleistungen sowie Therapien für Katzen, Pferde oder andere Heimtiere werden bewusst ausgeschlossen, um unsere Modellierung präzise und vergleichbar zu halten.

Segmentierungsübersicht

- Nach Produkttyp

- Therapeutische Wirkstoffklasse

- Nichtsteroidale Antirheumatika

- Monoklonale Antikörper

- Nahrungsergänzungsmittel

- Krankheitsmodifizierende Osteoarthritis-Medikamente

- Autologe Zell- & Gentherapien

- Sonstige

- Diagnostische Modalität

- Körperliche Untersuchung / Palpation

- Radiografie (Röntgen)

- Fortschrittliche Bildgebung (CT / MRT / Ultraschall)

- Kraftmessplatten- & Ganganalyse-Wearables

- Biomarker-Panels (Serum / Synovialflüssigkeit)

- Therapeutische Wirkstoffklasse

- Nach Krankheitsstadium

- Präklinisch / Grad 0–1

- Leicht / Grad 2

- Moderat / Grad 3

- Schwer / Grad 4

- Nach Hundegröße

- Klein (weniger als 10 kg)

- Mittel (10–25 kg)

- Groß (25–40 kg)

- Riesig (mehr als 40 kg)

- Nach Altersgruppe

- Juvenil (weniger als 1 Jahr)

- Adult (1–7 Jahre)

- Senior (mehr als 7 Jahre)

- Nach Endnutzer

- Tierkliniken & Fachkliniken

- Allgemeine Tierarztpraxen

- Forschungs- & Akademische Einrichtungen

- Häusliche Pflegeumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Gespräche mit praktizierenden Tierärzten, Aktuaren von Tierversicherungen, Auftragsherstellern und Managern von E-Commerce-Apotheken in Nordamerika, Europa und dem asiatisch-pazifischen Raum geführt. Ihre Erkenntnisse haben Prävalenzannahmen, typische Behandlungsdauern und regionale Preisstreuungen verfeinert und es uns ermöglicht, frühe schreibtischbasierte Schätzungen anzupassen, bevor das Modell finalisiert wurde.

Desk Research

Wir haben grundlegende Zahlen aus erstklassigen öffentlichen Quellen gesammelt, wie der American Veterinary Medical Association, der European Pet Food Industry Federation, den tierärztlichen Zulassungen der US-amerikanischen FDA sowie Zolldaten zu Sendungen der wichtigsten caninen NSAID-Moleküle. 10-K-Berichte von Unternehmen, Investorenpräsentationen und veterinärmedizinische Fachzeitschriften lieferten durchschnittliche Verkaufspreise, Verschreibungsvolumina und Markteinführungszeitpläne. Unser Team nutzte zudem D&B Hoovers für umsatzbezogene Aufschlüsselungen auf Unternehmensebene sowie Dow Jones Factiva für aktuelle Berichte zur Produktakzeptanz, was uns half, Adoptionskurven für Behandlungen regionenübergreifend zu benchmarken.

Schließlich ermöglichten uns canine demografische Daten aus nationalen Statistikämtern, Schadendatenbanken von Tierversicherungen und wissenschaftlichen Arbeiten zur Prävalenz von Osteoarthritis die Quantifizierung der adressierbaren Hundepopulation und des altersbedingten Risikos. Diese Quellen veranschaulichen den von uns gesichteten Literaturkorpus, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Unsere Analysten begannen mit einem Top-down-Pool, bei dem die Hundepopulation nach Altersgruppe mithilfe von Peer-Review-Prävalenzquoten in erwartete Osteoarthritis-Fälle umgerechnet wurde, die anschließend mit den durchschnittlichen jährlichen Behandlungsausgaben multipliziert wurden, um die Ausgangsbasis für 2025 festzulegen. Ausgewählte Bottom-up-Überprüfungen – wie stichprobenartige NSAID-Sendungen multipliziert mit dem gemischten ASP und Kanal-Inventar-Rollups – validierten die Gesamtwerte und hoben etwaige Lücken hervor. Zu den wichtigsten Variablen in der Prognose zählen der Anteil älterer Hunde, die Verschreibungsrate für NSAID als Erstlinientherapie, die Adoptionskurve für monatliche monoklonale Antikörper, die Durchdringung von Tierversicherungen, der Rhythmus regulatorischer Zulassungen sowie die inflationsbereinigte Medikamentenpreisgestaltung. Eine multivariate Regression, unterstützt durch ARIMA-Überlagerungen, projiziert jeden Treiber in die Zukunft, und eine Szenarioanalyse testet preissensitive Segmente.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe vergleichen unsere Prüfer die Modelloutputs mit Versandstatistiken von Drittanbietern, Offenlegungen von Lizenzgebühren und Warnmeldungen bei ungewöhnlichen Abweichungen. Jede Abweichung oberhalb voreingestellter Schwellenwerte löst zusätzliche Expertennachfragen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie Produktrückrufe, wichtige Zulassungen oder Währungsschwankungen – den Ausblick verändern.

Warum unsere Ausgangsbasis für die Behandlung von Arthritis bei Hunden veterinärmedizinisches Vertrauen genießt

Wir sind uns bewusst, dass veröffentlichte Schätzungen häufig voneinander abweichen, und geben nachfolgend einen Überblick über die üblichen Gründe dafür.

Unterschiedliche geografische Reichweite, gemischte Einbeziehung chirurgischer Umsätze, Methoden zur Währungsumrechnung und Aktualisierungsrhythmen vergrößern häufig die Lücke zwischen verschiedenen Anbietern, während Mordors disziplinierter Geltungsbereich und jährliche Aktualisierungen die Zahlen stabil und transparent halten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,62 Mrd. | Mordor Intelligence | |

| USD 2,47 Mrd. | Global Consultancy A | Bezieht Therapien für Katzen und Pferde ein, kombiniert FX-Kurse von 2024 mit Volumina von 2025 |

| USD 2,53 Mrd. | Industry Research Firm B | Schließt chirurgische Eingriffe und Rehabilitationsleistungen neben Medikamenten ein |

| USD 2,50 Mrd. | Specialist Publisher C | Wendet ein optimistisches Adoptionsszenario für Biologika an, lässt jedoch regionale Preisunterschiede außer Acht |

Zusammenfassend zeigt der Vergleich, dass Mordor Intelligence nach Bereinigung inkonsistenter Geltungsbereiche und Annahmen eine ausgewogene, reproduzierbare Ausgangsbasis liefert, die auf klar definierten Behandlungen und verifizierbaren veterinärmedizinischen Nachfragesignalen basiert und Entscheidungsträgern eine verlässliche Kennzahl bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung und Diagnostik von Canine Arthritis im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 3,63 Milliarden und wird bis 2031 voraussichtlich USD 4,85 Milliarden erreichen.

Welche Produktklasse führt die aktuellen Ausgaben an?

Therapeutische Wirkstoffklassen, dominiert von nichtsteroidalen Antirheumatika und monoklonalen Antikörpern, erzielten im Jahr 2025 75,58 % des Umsatzes.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einem CAGR von 9,88 %, unterstützt durch steigende Haustierhaltung und erleichterte Biologika-Zulassungen.

Was treibt den Wandel hin zur Frühdiagnose an?

KI-gestützte Radiomik und Kraftmessplatten-Ganganalysen erkennen subklinische Gelenkveränderungen und ermöglichen Interventionen bis zu 18 Monate vor dem Auftreten von Lahmheit.

Wie kostspielig sind langfristige Biologika-Therapien?

Monatliche Injektionen mit monoklonalen Antikörpern kosten USD 80–120, was bei einem Senioren-Hund zu Lebenszykluskosten von über USD 3.000 führt.

Welche Unternehmen dominieren den Bereich monoklonale Antikörper?

Zoetis führt mit Bedinvetmab, während Elanco und Boehringer Ingelheim ebenfalls aggressiv in Biologika der nächsten Generation investieren.

Seite zuletzt aktualisiert am: