Nüsse und Samen Markt: Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

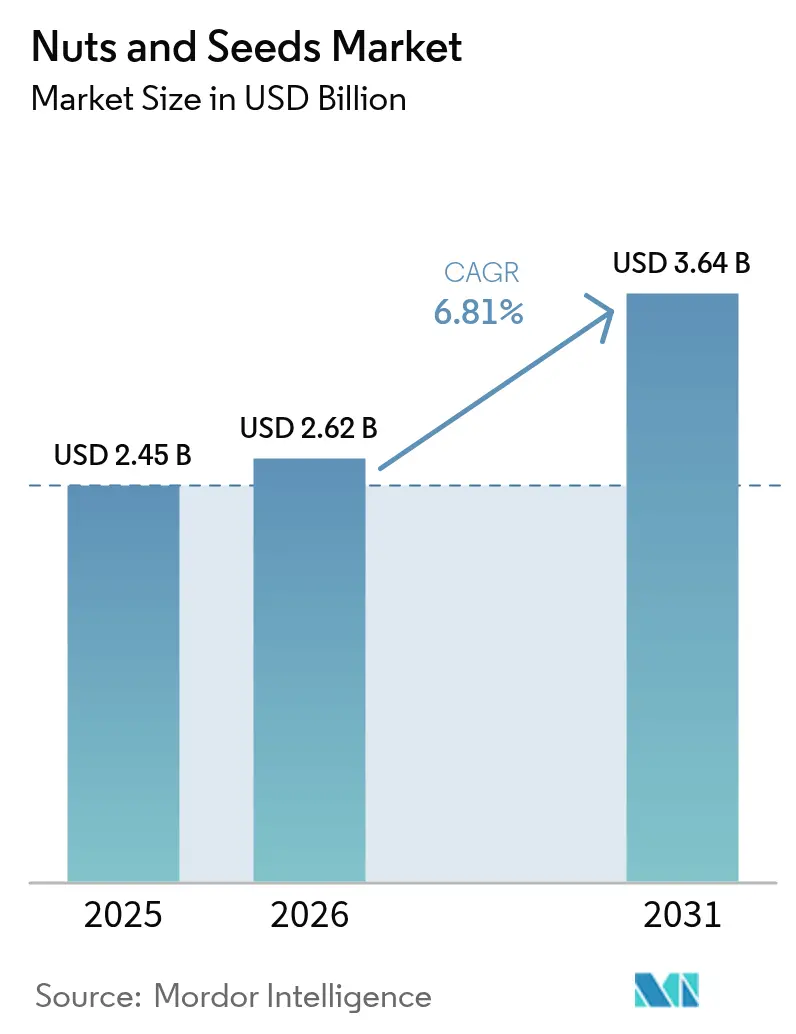

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nüsse und Samen Marktanalyse von Mordor Intelligence

Die Größe des Nüsse und Samen Markts wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 auf 2,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 6,81 % über den Zeitraum 2026–2031 einen Wert von 3,64 Milliarden USD erreichen. Dieses Wachstum ist darauf zurückzuführen, dass Verbraucher Mandeln, Walnüsse, Chiasamen, Leinsamen und Kürbiskerne in ihre tägliche Ernährung integrieren, anstatt sie als gelegentliche Snacks zu betrachten. Gesundheitsbewusste Verbraucher werden von diesen Produkten besonders wegen ihres hohen Proteingehalts, ihrer essentiellen Fettsäuren und ihrer Mikronährstoffe angezogen. Die Marktexpansion wird darüber hinaus durch vielfältige industrielle Anwendungen vorangetrieben, wobei diese Zutaten in der Kosmetik für ihre feuchtigkeitsspendenden Eigenschaften, in nutraceutischen Pulvern zur Proteinergänzung und in speziellen kaltgepressten Ölen sowohl für kulinarische als auch für therapeutische Zwecke eingesetzt werden. Zusätzliche Nachfrage entsteht durch Backwaren-, Süßwaren- und Getreidehersteller, die sichtbare Nuss- und Samenzutaten einsetzen, um Textur und Nährwert zu verbessern. Diese Hersteller reagieren auf die Verbraucherpräferenzen für Clean-Label-Produkte und natürliche Zutaten, während sie gleichzeitig die Premiumpositionierung nutzen, die Nüsse und Samen ihren Endprodukten verleihen.

Wesentliche Erkenntnisse des Berichts

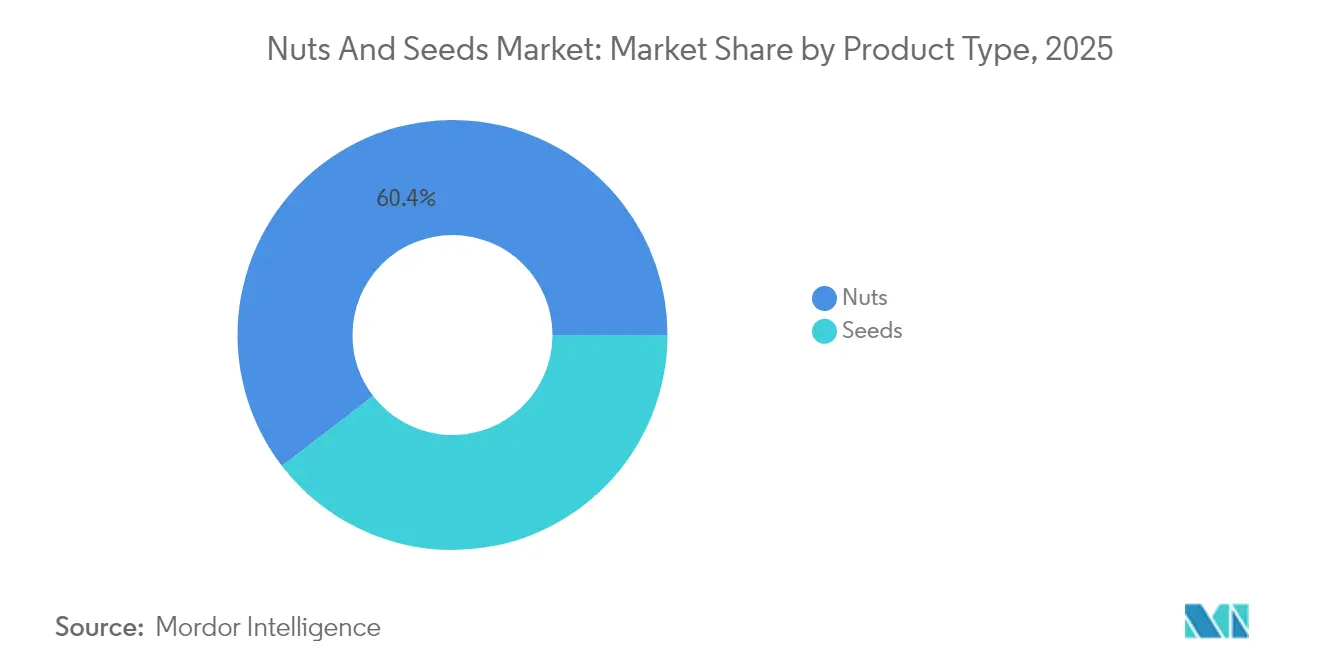

- Nach Produkttyp führten Nüsse im Jahr 2025 mit einem Marktanteil von 60,42 % im Nüsse und Samen Markt, während Samen für den Zeitraum 2026–2031 eine CAGR von 6,88 % prognostiziert wird.

- Nach Form entfielen auf ganze Kerne im Jahr 2025 41,92 % der Nüsse und Samen Marktgröße; Öle sind auf dem Weg, bis 2031 eine CAGR von 7,28 % zu erzielen.

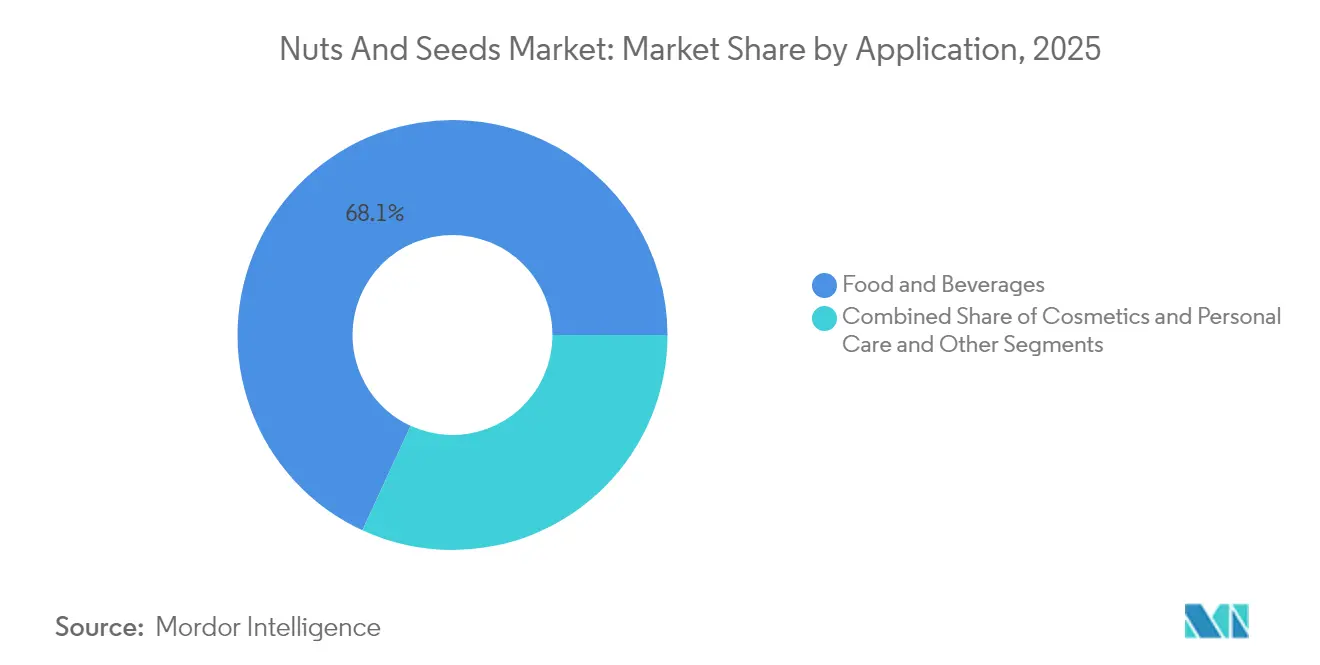

- Nach Anwendung trug das Segment Lebensmittel und Getränke im Jahr 2025 68,12 % des Umsatzes bei, während Kosmetik und Körperpflege auf dem Weg zu einer CAGR von 8,22 % bis 2031 ist.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 35,02 %, während die Region Naher Osten und Afrika im Zeitraum 2026–2031 mit einer CAGR von 8,66 % beschleunigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Nüsse und Samen Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung im Backwaren- und Süßwarensektor kurbelt die Nachfrage an | +1.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von Snack- und Getreideprodukteherstellern | +0.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expandierende Lebensmittelverarbeitungsindustrie steigert den Masseneinkauf von Zutaten | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Globale Beschaffungsnetzwerke verbessern die Verfügbarkeit und Zuverlässigkeit von Rohstoffen | +0.9% | Global, mit Schwerpunkt auf Optimierung der Lieferkette | Langfristig (≥ 4 Jahre) |

| Zunahme der Beliebtheit von Superfoods kurbelt die Nachfrage nach Samen als Zutaten im Lebensmittel-und-Getränke-Sektor an | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Trends hin zu veganer und pflanzenbasierter Ernährung unterstützen die Verwendung in verschiedenen Anwendungen | +0.6% | Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung im Backwaren- und Süßwarensektor kurbelt die Nachfrage an

Nüsse und Samen sind zu Premium-Grundzutaten im Backwaren- und Süßwarensektor geworden, was einen Wandel hin zu verbesserter Textur und gesteigertem Nährwert in verarbeiteten Lebensmitteln signalisiert. Dieser Trend ist besonders in hochwertigen Backwaren erkennbar, wo Nüsse und Samen nicht nur den Geschmack aufwerten, sondern auch den Anforderungen an Clean-Label-Produkte gerecht werden. Laut dem Internationalen Nuss- und Trockenfrüchterat beispielsweise erreichte die weltweite Produktion von Baumnüssen im Jahr 2023/24 über 5,69 Millionen Tonnen [1]Quelle: International Nut and Dried Fruit, "Nuts and Dried Fruits Statistics Yearbook-December 2024", inc.nutfruit.org, was ein wachsendes Angebot zur Deckung der steigenden Nachfrage widerspiegelt. Da Hersteller zunehmend auf Masseneinkäufe zurückgreifen, gestalten sie die Dynamik der Lieferketten um und entscheiden sich häufig für langfristige Verträge, um eine gleichbleibende Qualität und Preisgestaltung sicherzustellen. Gleichzeitig treiben wirtschaftliche Zwänge Innovationen voran, wobei Unternehmen kostengünstige Mischungen aus Nüssen und Samen entwickeln, die die sensorische Attraktivität nicht beeinträchtigen. Die Integration von Nüssen und Samen in das herkömmliche Backwarenangebot ist kein vorübergehender Trend; es handelt sich um eine dauerhafte Entwicklung, die durch steigende Verbraucheranforderungen nach Nährwert selbst bei Genussmitteln angetrieben wird.

Steigende Nachfrage von Snack- und Getreideprodukteherstellern

Snack- und Getreidehersteller integrieren Nüsse und Samen als primäre Zutaten anstelle von Premium-Zusätzen und reagieren damit auf die Verbraucherpräferenzen für proteinreiche, praktische Ernährungsoptionen. Diese Veränderung spiegelt die zunehmende Rolle von Nüssen und Samen in der Lebensmittelherstellung wider, insbesondere bei Snacks und Getreideprodukten. Diese Zutaten liefern wesentliche Nährwertvorteile, darunter Omega-3-Fettsäuren, pflanzliche Proteine, Ballaststoffe, Vitamin E, Magnesium und Zink. Die Vielseitigkeit von Nüssen und Samen ermöglicht es Herstellern, ein vielfältiges Produktangebot zu entwickeln, von Müsliriegeln und Frühstückscerealien bis hin zu Trailmixes und proteinangereicherten Snacks. Darüber hinaus entspricht ihre natürliche, gesunde Attraktivität den Clean-Label-Trends und den Präferenzen gesundheitsbewusster Verbraucher. Die Textur- und Geschmacksprofile verschiedener Nüsse und Samen ermöglichen es Herstellern, einzigartige Produktvariationen zu entwickeln und dabei den Nährwert beizubehalten.

Expandierende Lebensmittelverarbeitungsindustrie steigert den Masseneinkauf von Zutaten

Die strukturelle Expansion der Lebensmittelverarbeitungsindustrie in den Märkten des asiatisch-pazifischen Raums verändert grundlegend die Beschaffungsmuster für Nüsse und Samen, wobei Hersteller diese Zutaten zunehmend als wesentliche und nicht als optionale Komponenten betrachten. Die Expansion des chinesischen Lebensmittelverarbeitungssektors hat eine erhöhte Nachfrage nach Baumnüssen erzeugt, wobei das US-Landwirtschaftsministerium eine gestiegene Verbraucherpräferenz für gesündere und hochwertige Lebensmittel als Treiber des Branchenwachstums anführt [2]Quelle: Ausländischer Agrardienst, US-Landwirtschaftsministerium, China: Food Processing Ingredients Annual,

fas.usda.gov. Dieser Trend geht über traditionelle Anwendungen hinaus in die Entwicklung funktioneller Lebensmittel, bei denen Nüsse und Samen als natürliche Quellen von Omega-3-Fettsäuren, Proteinen und Mikronährstoffen dienen. Der Wandel der Branche hin zum Masseneinkauf spiegelt Bemühungen zur Optimierung der Lieferkette wider, wobei Verarbeiter durch Mengenverpflichtungen die Stückkosten senken und gleichzeitig Rückverfolgbarkeit und Qualitätskonsistenz sicherstellen wollen. Fortschritte in der Verarbeitungstechnologie ermöglichen eine effizientere Extraktion und Nutzung von Nuss- und Samenkomponenten und schaffen neue Einnahmequellen aus bisher verworfenen Nebenprodukten. Die Integration von Nüssen und Samen in verarbeitete Lebensmittelformulierungen wird immer ausgefeilter, da Hersteller proprietäre Mischungen entwickeln, die spezifische Nährwertprofile liefern und dabei wettbewerbsfähig in den Kosten bleiben.

Zunahme der Beliebtheit von Superfoods kurbelt die Nachfrage nach Samen als Zutaten im Lebensmittel-und-Getränke-Sektor an

Der Superfood-Trend hat Samen von Nischengesundheitszutaten zu Mainstream-Funktionskomponenten aufgewertet, wobei Chiasamen diese Transformation durch ihre Integration in europäische Märkte exemplarisch verkörpern, in denen Deutschland der größte Verbraucher ist. Dieser Popularitätsanstieg wird durch dokumentierte Nährwertvorteile und die Verstärkung durch soziale Medien gesundheitsbewusster Ernährungsmuster vorangetrieben und schafft eine anhaltende Nachfrage über die ersten Trendzyklen hinaus. Die CAGR des Samensegments von 6,93 % (2025–2030) spiegelt diesen strukturellen Wandel wider, wobei Hersteller vielfältige Samensorten in Produkte integrieren, die von Getränken bis hin zu Backwaren reichen. Die Volatilität der Lieferkette bleibt eine Herausforderung, wobei die Chiasamen-Märkte aufgrund der konzentrierten südamerikanischen Produktion Preisschwankungen erfahren, was die Erkundung afrikanischer Anbauquellen veranlasst. Der Trend weitet sich über traditionelle Gesundheitsnahrungskanäle auf den Mainstream-Einzelhandel aus, wobei große Lebensmittelhersteller samenreiche Produktlinien entwickeln. Die Verbraucheraufklärung über Nährwertvorteile treibt die Einführung weiterhin voran, wobei Samen zunehmend als zugängliche Superfoods positioniert werden, die messbare Gesundheitsvorteile bieten, ohne wesentliche Ernährungsumstellungen zu erfordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an das Allergenmanagemant treiben komplexe Anpassungen der Produktionslinien voran | -0.4% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelsicherheitsbedenken erfordern umfangreiche Qualitätskontrolltests | -0.6% | Global, mit Schwerpunkt auf importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen erhöhen Logistik- und Lagerkosten | -0.8% | Global, mit höherer Auswirkung in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Saisonale Erntezyklen schränken die ganzjährige Produktverfügbarkeit ein | -0.5% | Global, mit regionalen Schwankungen im Erntezeitplan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an das Allergenmanagement treiben komplexe Anpassungen der Produktionslinien voran

Anforderungen an das Allergenmanagement schaffen erhebliche betriebliche Komplexitäten für Lebensmittelhersteller, die Nüsse und Samen in bestehende Produktionslinien integrieren möchten, da die umfassenden Kennzeichnungsrichtlinien der US-amerikanischen Lebens- und Arzneimittelbehörde eine klare Kennzeichnung von Baumnüssen als Hauptallergene erfordern [3]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, "Lebensmittelallergien – März 2025", fda.com. Diese Vorschriften schreiben dedizierte Produktionslinien oder umfangreiche Reinigungsprotokolle zwischen Allergen- und Nicht-Allergen-Produkten vor, was die Kapitalaufwendungsanforderungen für Hersteller erheblich erhöht. Die Komplexität erstreckt sich über die Kennzeichnung hinaus auf die Rückverfolgbarkeit der Lieferkette, wobei Unternehmen verpflichtet sind, die Anwesenheit von Allergenen im gesamten Produktionsprozess zu dokumentieren. Maßnahmen zur Vermeidung von Kreuzkontaminationen treiben Investitionen in spezialisierte Ausrüstungen und Anlagenmodifikationen voran und schaffen Markteintrittsbarrieren für kleinere Hersteller. Die Regulierungslandschaft entwickelt sich weiter, wobei Sesam kürzlich zu den wichtigsten Allergenlisten hinzugefügt wurde, was auf eine mögliche zukünftige Ausweitung hindeutet, die die Verarbeitung von Nüssen und Samen beeinflussen könnte. Schulungsanforderungen für Produktionsmitarbeiter und Qualitätskontrollpersonal verursachen laufende Betriebskosten, die insbesondere kleinere Betriebe belasten, die in den Verarbeitungsmarkt für Nüsse und Samen eintreten möchten.

Lieferkettenunterbrechungen erhöhen Logistik- und Lagerkosten

Lieferkettenunterbrechungen haben die Kostenstruktur des Nüsse und Samen-Vertriebs grundlegend verändert, wobei die Auswirkungen des Klimawandels auf die Produktion von Kern- und Schalenobst in gemäßigten Klimazonen eine zusätzliche Volatilität in der Lieferplanung verursachen. Die Konzentration der Produktion in bestimmten geografischen Regionen macht den Markt anfällig für Wetterereignisse, handelspolitische Änderungen und Transportunterbrechungen, die die globale Verfügbarkeit rasch beeinflussen können. Die Lagerkosten sind erheblich gestiegen, da klimakontrollierte Lagerhaltung und verlängerte Bestandshaltungszeiten zur Abpufferung gegen Lieferunterbrechungen erforderlich sind. Die Komplexität der Verwaltung mehrerer Herkunftsquellen bei gleichzeitiger Aufrechterhaltung der Qualitätskonsistenz hat zu erhöhten Logistikkoordinationskosten und längeren Vorlaufzeiten geführt. Die Volatilität der Transportkosten, insbesondere bei internationalen Sendungen, zwingt Unternehmen dazu, ihre Lieferkettenstrategien zu überdenken und regionale Bezugsalternativen in Betracht zu ziehen. Die Notwendigkeit einer verbesserten Rückverfolgbarkeit und Qualitätsdokumentation entlang der gesamten Lieferkette verursacht Verwaltungskosten, die letztendlich die Endverbraucherpreise und die Marktzugänglichkeit beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Samensegment beschleunigt sich trotz Dominanz der Nüsse

Im Jahr 2025 dominierten Nüsse den Markt und erzielten einen Umsatzanteil von 60,42 %. Diese Dominanz lässt sich auf mehrere Faktoren zurückführen, darunter die weitverbreitete Beliebtheit von Nüssen als praktische und gesunde Snackoption, ihr reichhaltiges Nährwertprofil und ihre Vielseitigkeit in verschiedenen kulinarischen Anwendungen. Nüsse sind aufgrund ihres hohen Gehalts an Proteinen, gesunden Fetten, Vitaminen und Mineralien ein Grundnahrungsmittel in vielen Ernährungsweisen und sprechen gesundheitsbewusste Verbraucher an. Darüber hinaus hat die Präsenz einer gut etablierten Verarbeitungsinfrastruktur eine Großserienproduktion, eine effiziente Distribution und die Entwicklung von Mehrwertprodukten wie aromatisierten Nüssen, Nussbutter und Snack-Mischungen ermöglicht. Diese Faktoren stärken gemeinsam die starke Position der Nüsse im Markt.

Während Samen in der Tonnage möglicherweise zurückbleiben, werden sie voraussichtlich mit einer robusten CAGR von 6,88 % wachsen, angetrieben durch den Wandel der Verbraucher hin zu funktionellen Superfoods. Chiasamen haben sich bei europäischen Mainstream-Einzelhändlern etabliert, und Kürbiskerne werden für ihren Zink- und Magnesiumgehalt geschätzt. Leinsamen haben in Nordamerika durch Omega-3-Botschaften Kapital geschlagen, gestützt durch herzgesundheitliche Aussagen, die den Absatz ankurbeln. Sesamsamen profitieren trotz neuer Allergenkennzeichnungskosten von einem erhöhten Bewusstsein. Darüber hinaus unterstreichen Innovationen wie mikrogemahlene Samenmehlsorten und gekeimte Samenpulver die technologischen Fortschritte, die die Anwendungsbereiche von Samen erweitern. Diese Kombination aus Nährwertvorteilen, Vielseitigkeit und Verarbeitungsinnovationen treibt die wachsende Bedeutung von Samen im Nüsse und Samen Markt voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Ölsegment entwickelt sich zum Treiber von Verarbeitungsinnovationen

Im Jahr 2025 entfielen auf ganze Kerne 41,92 % des Nüsse und Samen Markts, verpackt in transparenten Beuteln, Großgebinde-Snackbehältern und als Toppings in Bäckereien, was ihre unverarbeitete Authentizität betont. Ganze Kerne werden aufgrund ihrer Vielseitigkeit und ihres Nährwerts weithin bevorzugt, was sie zu einer beliebten Wahl unter Verbrauchern macht, die gesunde Snackoptionen und natürliche Zutaten zum Kochen und Backen suchen. Die Nachfrage nach ganzen Kernen wird weiterhin durch den wachsenden Trend zu Clean-Label-Produkten angetrieben, da Verbraucher minimal verarbeitete und natürliche Lebensmittel zunehmend priorisieren. Darüber hinaus haben der Anstieg pflanzenbasierter Ernährungsweisen und die Einbindung von Nüssen und Samen in verschiedene Küchen den Verbrauch ganzer Kerne gesteigert.

Von Nüssen und Samen gewonnene Öle werden voraussichtlich die höchste Wachstumsrate mit einer CAGR von 7,28 % verzeichnen. Die steigende Nachfrage nach pflanzlichen Ölen, angetrieben durch ihre gesundheitlichen Vorteile und Anwendungen in verschiedenen Branchen wie Lebensmittel, Kosmetik und Pharmazeutika, ist ein wesentlicher Faktor, der zu diesem Wachstum beiträgt. Diese Öle gewinnen aufgrund ihres reichen Nährstoffprofils, einschließlich essentieller Fettsäuren, Antioxidantien und Vitaminen, an Zugkraft und sprechen gesundheitsbewusste Verbraucher an. Darüber hinaus wird die zunehmende Verwendung von Nuss- und Samenölen in Premium-Haut- und Haarpflegeprodukten aufgrund ihrer feuchtigkeitsspendenden und pflegenden Eigenschaften voraussichtlich ihr Marktwachstum im Prognosezeitraum weiter vorantreiben.

Nach Anwendung: Kosmetiksegment treibt die Schaffung von Premium-Werten voran

Im Jahr 2025 erzielte das Segment Lebensmittel und Getränke im Nüsse und Samen Markt einen dominanten Anteil von 68,12 % am Umsatz. Dies wurde in erster Linie durch eine erhebliche Mengenabsorption in den alltäglichen Snack-, Getreide- und Backwarenkategorien angetrieben, wo Nüsse und Samen als Schlüsselzutaten aufgrund ihrer Nährwertvorteile und Vielseitigkeit weit verbreitet eingesetzt werden. Die zunehmende Verbraucherpräferenz für gesunde Snackoptionen hat die Nachfrage nach Nüssen und Samen in diesem Segment weiter gestärkt. Nüsse und Samen werden zunehmend in Müsliriegel, Trailmixes und Frühstückscerealien integriert, um der wachsenden Nachfrage nach praktischen und nährstoffreichen Lebensmitteln gerecht zu werden. Darüber hinaus hat die Backwarenbranche einen Anstieg bei der Verwendung von Nüssen und Samen als Toppings und Zutaten in Brot, Kuchen und Gebäck erlebt, was sowohl den Geschmack als auch den Nährwert verbessert.

Darüber hinaus ist der Kosmetik- und Körperpflegesektor, der Nüsse und Samen für ihre natürlichen Öle und Extrakte nutzt, auf eine jährliche Wachstumsrate von 8,22 % ausgerichtet. Dieses Wachstum ist auf die steigende Verbraucherneigung zu natürlichen und biologischen Körperpflegeprodukten zurückzuführen, bei denen Nüsse und Samen eine bedeutende Rolle in den Formulierungen spielen. Produkte wie Mandelöl und Arganöl, die aus Nüssen und Samen gewonnen werden, werden aufgrund ihrer feuchtigkeitsspendenden und pflegenden Eigenschaften zunehmend in Haut- und Haarpflegeprodukten eingesetzt. Die Nachfrage nach solchen Produkten wird durch das wachsende Bewusstsein für die schädlichen Auswirkungen synthetischer Chemikalien weiter vorangetrieben, was Verbraucher dazu veranlasst, pflanzliche und nachhaltige Alternativen zu bevorzugen. Die duale Anwendung von Nüssen und Samen in Lebensmittel- und Nicht-Lebensmittelsektoren unterstreicht ihre Vielseitigkeit und hebt ihre entscheidende Rolle als Wachstumstreiber des Marktes hervor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 35,02 %, angetrieben durch seine große Verbraucherbasis, die expandierende Mittelschicht und das zunehmende Gesundheitsbewusstsein, das die Nachfrage nach hochwertigen Lebensmittelzutaten stimuliert. Chinas expandierender Lebensmittelverarbeitungssektor hält eine stetige Nachfrage nach Baumnüssen aufrecht, unterstützt durch Urbanisierung und höhere verfügbare Einkommen. Japans konsistente Verbrauchsmuster und hohe Qualitätsanforderungen schaffen Chancen für Premium-Lieferanten, die diese Standards erfüllen. Die südostasiatischen Märkte zeigen eine verstärkte Übernahme westlicher Snack-Gewohnheiten, insbesondere bei Nüssen und Samen, beeinflusst durch Lebensstiländerungen, globale Lebensmitteltrends und die Nachfrage nach praktischen, nährstoffreichen Snacks.

Die Region Naher Osten und Afrika wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,66 % wachsen. Hohe Pro-Kopf-Einkommen und der traditionelle Einsatz von Nüssen in der regionalen Küche treiben das Marktwachstum voran, während begrenzte landwirtschaftliche Flächen die Importabhängigkeit aufrechterhalten. Südafrikas expandierende Baumnussproduktion, unterstützt durch höhere Renditen im Vergleich zu anderen Kulturen, deutet auf wachsende regionale Versorgungskapazitäten hin. Die GCC-Länder zeigen starkes Marktpotenzial aufgrund ihres jungen demografischen Profils und zunehmendem Gesundheitsbewusstsein. Die Entwicklung moderner Einzelhandelsinfrastruktur schafft verbesserte Vertriebsnetze. Der türkische Markt zeigt regionale Komplexität, da er trotz seiner inländischen Produktionskapazität erhebliche Mandel- und Walnussimporte aufrechthält.

Nordamerika und Europa repräsentieren reife Märkte mit etablierten Verbrauchsmustern und ausgefeilten Lieferketten, die Qualität, Rückverfolgbarkeit und Nachhaltigkeitsstandards betonen. Die USA behaupten ihre Position als weltweit führender Baumnussexporteur und demonstrieren damit die Produktionseffizienz und die globale Marktintegration der Region. Die europäischen Märkte zeigen besondere Stärke bei biologischen und Spezialsorten, wobei Deutschland als größter Verbrauchermarkt für Chiasamen und die Niederlande als wichtiger Handelsknotenpunkt fungieren. Südamerikas Rolle als wichtige Produktionsregion für bestimmte Samen, insbesondere Chiasamen aus Ländern wie Argentinien und Bolivien, schafft Chancen für die vertikale Integration und Optimierung der Lieferkette, die die regionalen Marktpositionen stärken könnten.

Regulatorisches Umfeld

Die Regulierung von Nüssen und Samen wird durch strengere Importkontrollen, sich weiterentwickelnde Höchstgrenzen für Kontaminanten (insbesondere Mykotoxine und Pestizidrückstände) sowie umfassendere Rückverfolgbarkeitsanforderungen in den wichtigsten Verbrauchermärkten geprägt. Im Juni 2026 erließ die Europäische Kommission die Durchführungsverordnung (EU) 2026/1206 zur Änderung der Verordnung (EU) 2019/1793, mit der die amtlichen Kontrollen bestimmter Einfuhren nichttierischen Ursprungs verstärkt wurden, nachdem Ende 2025 Risiken wie Mykotoxine und Pestizidrückstände festgestellt worden waren. Dies erhöht den Compliance- und Prüfaufwand für Exporteure und importabhängige Regionen.

In Asien meldete China der WTO im Mai 2026 einen überarbeiteten Entwurf des nationalen Lebensmittelsicherheitsstandards für Nuss- und Samenprodukte (G/SPS/N/CHN/1363), was auf strengere, explizitere Sicherheitsanforderungen hindeutet, einschließlich schimmelbezogener Grenzwerte für geröstete Produkte. In den Vereinigten Staaten bleibt die FDA Food Traceability Rule (FSMA Section 204) eine zentrale Referenz für die Anforderungen an die nachgelagerte Dokumentation, während Formulierungen in den Haushaltsmitteln für das Geschäftsjahr 2026 der FDA angeblich untersagen, Mittel vor dem 20. Juli 2028 für Verwaltung oder Durchsetzung zu verwenden. Dieser Zeitplan verschafft den Akteuren der Lieferkette zusätzliche Zeit, ihre Datenerfassungssysteme anzupassen, ohne kurzfristigem Durchsetzungsdruck ausgesetzt zu sein.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Nüsse und Samen erstreckt sich von der landwirtschaftlichen Erzeugung (Obstplantagen und Feldfrüchte) über die Sammlung durch Händler und Genossenschaften, die Primärverarbeitung (Schälen, Reinigen, Sortieren, Rösten) bis hin zur Sekundärverarbeitung (Stücke, Pulver, Pasten und kaltgepresste Öle). Die Zutaten fließen anschließend in industrielle Kanäle wie Backwaren, Süßwaren, Getreideprodukte sowie Snack- und Nährriegel, zudem in Non-Food-Anwendungen wie Kosmetik und Körperpflege. Große globale Verarbeiter und Händler wie Archer Daniels Midland Company und Olam Group (ofi) kombinieren typischerweise die Beschaffung am Ursprungsort mit Reinigung, Sortierung und Zutatenverarbeitung, während Markenanbieter und spezialisierte Verarbeiter wie The Wonderful Company LLC und Blue Diamond Growers sich stärker auf verbraucherorientierte Kerne und wertschöpfende Snackformate konzentrieren.

Qualität und Compliance sind wiederkehrende Reibungspunkte, insbesondere Allergenkontrollen und Mykotoxintests, ebenso wie Anforderungen an Lagerung und Logistik wie klimatisierte Lagerhäuser. Die Konzentration der Herkunftsregionen erhöht zudem die Anfälligkeit für Störungen, wie 2026 Berichte über Schifffahrtsstörungen in der Straße von Hormus zeigten, die zu höheren Kosten und Engpässen bei Baumnuss-Exporten führten. Kommentare aus dem Jahr 2025 zu Engpässen bei Paranüssen und Einschränkungen bei iranischen Pistazien verdeutlichten zusätzlich die Volatilität bestimmter Herkunftsländer. Auf Käuferseite werden vorgelagerte Farmprogramme und Verifizierungsmaßnahmen ausgeweitet, darunter das Argentina Peanuts Project vom April 2026 (SAI Platform mit Ferrero, Importaco, Intersnack, Lorenz, Mars und anderen) sowie der Meilenstein von KIND im Bereich regenerativer Beschaffung und damit verbundene Kooperationen, die landwirtschaftlichen Praktiken, Rückverfolgbarkeit und Zutatenbeschaffung stärker gewichten.

Wettbewerbslandschaft

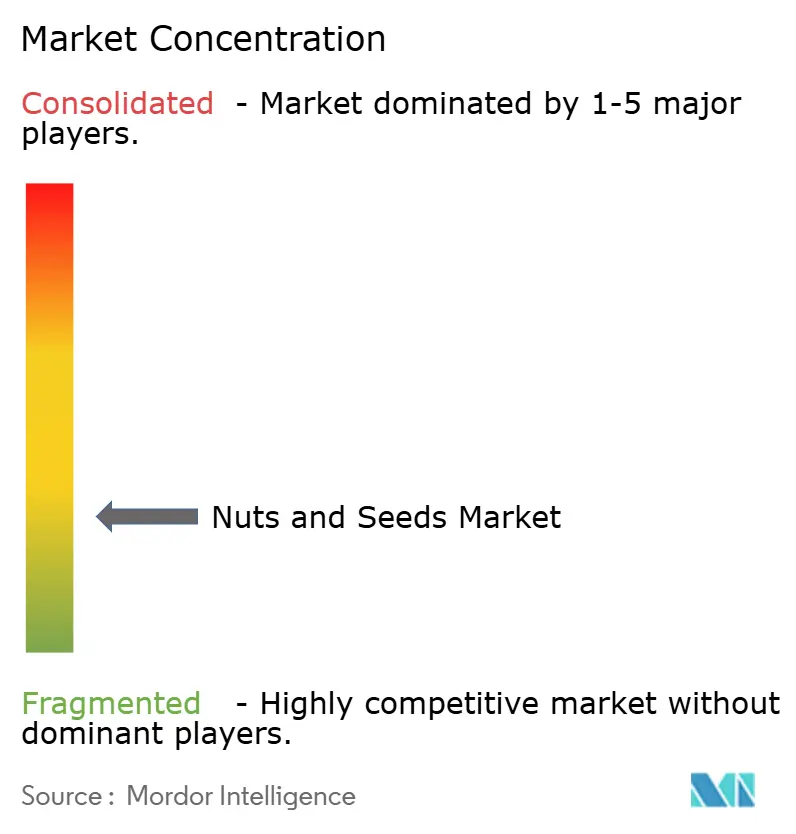

Der Nüsse und Samen Markt weist eine niedrige Konzentration mit einer Bewertung von 3 von 10 auf, was auf ein fragmentiertes Wettbewerbsumfeld hinweist, in dem zahlreiche regionale Verarbeiter, Agrargenossenschaften und spezialisierte Lieferanten neben etablierten multinationalen Konzernen konkurrieren. Durch die Fokussierung auf Produktinnovation, die Einführung nachhaltiger Beschaffungspraktiken und die Umsetzung gezielter geografischer Expansionsstrategien können Marktteilnehmer effektiv Marktanteile gewinnen. Branchenführer wie Archer Daniels Midland Company und Olam Group nutzen ihre umfangreichen globalen Lieferketten und Verarbeitungskapazitäten, um die Anforderungen großer Lebensmittelhersteller zu erfüllen. Im Gegensatz dazu setzen spezialisierte Unternehmen wie Blue Diamond Growers und The Wonderful Company auf Premium-Verbrauchermarken und Mehrwertprodukte und bedienen damit ein eher Nischenpublikum.

Strategische Trends im Markt unterstreichen die wachsende Bedeutung von Innovationen in Verarbeitungstechnologien, nachhaltigen Beschaffungszertifizierungen und der Expansion in wachstumsstarke Anwendungen wie Kosmetik und funktionelle Lebensmittel. Unternehmen investieren zunehmend in fortschrittliche Infrastruktur, einschließlich klimakontrollierter Lagereinrichtungen, modernster Sortiertechnologien und Rückverfolgbarkeitssystemen, um sich wandelnden Qualitätsstandards und regulatorischen Anforderungen gerecht zu werden. Diese Investitionen verbessern nicht nur die betriebliche Effizienz, sondern ermöglichen es Unternehmen auch, den Verbraucheranforderungen nach Transparenz und Nachhaltigkeit gerecht zu werden. Der Fokus auf Nachhaltigkeit und Innovation wird zu einem entscheidenden Differenzierungsmerkmal, das es Unternehmen ermöglicht, ihre Wettbewerbsposition im Markt zu stärken.

Regulatorische Entwicklungen, insbesondere die umfassenden Allergenmanagementanforderungen der US-amerikanischen Lebens- und Arzneimittelbehörde, gestalten die Wettbewerbslandschaft um. Kleinere Verarbeiter, die häufig durch begrenzte Ressourcen eingeschränkt sind, stehen vor Herausforderungen bei der Erfüllung dieser strengen Compliance-Standards, was zu einer zunehmenden Konsolidierung im Markt führt. Da sich der Markt weiterentwickelt, wird das Zusammenspiel von regulatorischem Druck, technologischen Fortschritten und strategischen Investitionen die Wettbewerbsdynamik des Nüsse und Samen Markts weiterhin prägen.

Marktführer im Nüsse und Samen-Bereich

Archer Daniels Midland Company

Olam Group

HBS Foods Ltd.

Kanegrade Ltd.

The Wonderful Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die verarbeitungsgetriebene Diversifizierung schafft Freiräume jenseits ganzer Kerne, insbesondere bei Pulvern, Mehlen und anderen funktionalen Formaten, die zu Back-, Snack- und Nährstoffformulierungen passen. Ein klares Beispiel ist die Inbetriebnahme der Verarbeitungskapazität für proteinreiches, entfettetes Nusspulver von Plenty Foods im Februar 2026 in Queensland, Australien, die auf fortgesetzte Investitionen in lokale Wertschöpfung und neue Zutatenformate hinweist, die es Lebensmittelherstellern ermöglichen, eine höhere Proteindichte und einfachere Verarbeitbarkeit als ganze Nüsse zu erzielen.

Kommerzielle Wege verstärken sich auch im Bereich Rückverfolgbarkeit, Nachhaltigkeitsverifizierung und Kreislaufverarbeitung in Zusammenarbeit mit großen Abnehmern und Premiumkanälen. ofi baut seine Arbeit zur Farmkartierung und Rückverfolgbarkeit in Cashew-Herkunftsländern (Elfenbeinküste, Ghana, Nigeria) mithilfe von GPS- und Polygonüberwachung im Rahmen seines AtSource-Ansatzes weiter aus und nahm Anfang 2025 ein Solarkraftwerk auf seiner Kerabury Orchard in New South Wales in Betrieb, wodurch Maßnahmen der Energiewende mit Nusslieferketten verknüpft werden. Parallel dazu verlagert sich die Aufmerksamkeit der Branche zunehmend auf schonendere Dekontaminations- und Ertragssteigerungsmethoden, unterstützt durch von Fachkollegen begutachtete Arbeiten wie die 2025 erfolgte Validierung der IVDV-Verarbeitung für Kichererbsen und Sesamsamen, die mit einer Clean-Label-Positionierung im Einklang steht und zugleich den Anforderungen der Mikrobenkontrolle gerecht wird.

Aktuelle Branchenentwicklungen

- Mai 2026: Archer Daniels Midland Company führte acht neue Proteinzutatenlösungen in Nordamerika und Europa ein und erweiterte damit sein Instrumentarium für pflanzenbasierte Rezepturen. Die Ergänzungen erweitern die Optionen für Snack-, Back- und Nährstoffhersteller, die Zutaten auf Basis von Nüssen und Samen zusammen mit anderen pflanzlichen Proteinen einsetzen, um Textur- und Proteinziele zu erreichen.

- Dezember 2025: Archer Daniels Midland Company erzielte eine Vereinbarung mit Planters Cotton Oil Mill zur Gründung eines Gemeinschaftsunternehmens zur Verarbeitung von Baumwollsamen, das an die Crush-Anlage in Pine Bluff, Arkansas, sowie an Standorte in Memphis, Tennessee, geknüpft ist. Der Schritt stärkt den Zugang zu aus Baumwollsamen gewonnenen Zutaten und Ölen und festigt Skalenvorteile für Verarbeiter, die Kunden aus dem Lebensmittel- und Industriebereich beliefern.

- April 2024: Pecan Nation und South Georgia Pecan Company starteten eine Zusammenarbeit zur Ausweitung der Nussproduktion und zur Stärkung der Qualitätsstandards entlang der Lieferkette. Durch den Fokus auf verbesserte Verarbeitungskapazitäten und Qualitätskontrolle unterstützt die Partnerschaft eine konsistentere Pekannussversorgung für Zutatenkäufer und Markenprogramme für Nüsse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Für diese Studie wird der Markt für Nüsse und Samen definiert als der Wert, der aus dem kommerziellen Verkauf von essbaren Nüssen und essbaren Samen in Einzelhandelspackungen und für Zutatenzwecke generiert wird, einschließlich ganzer Nüsse, verarbeiteter Stücke und in Endprodukten verwendeter Öle.

Ausgeschlossen vom Umfang: Eigenanbau und informelle Direkttauschverkäufe sowie nicht essbares Pflanzsaatgut, das ausschließlich der Pflanzenvermehrung dient, werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Nüsse

- Mandeln

- Erdnüsse

- Walnüsse

- Cashewnüsse

- Pistazien

- Andere

- Samen

- Sonnenblumenkerne

- Kürbiskerne

- Chiasamen

- Leinsamen

- Sesamsamen

- Andere

- Nüsse

- Nach Form

- Ganz

- Stücke und Pulver

- Öle

- Andere Formen

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Milch und Milchalternativen

- Snackbarren und Trailmixes

- Andere

- Kosmetik und Körperpflege

- Andere Anwendungen

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung, welche Nuss- und Samenprodukte gehandelt und konsumiert werden, sowie wie sie sich typischerweise vom Ursprungsort über Verarbeiter zu Marken und Einzelhändlern bewegen. Wir stützen uns auf öffentliche Datenpunkte, die helfen, Volumina und Handelsströme zu verankern, wie FAOSTAT für die Ernteerzeugung, UN Comtrade und nationale Zollportale für Import-Export-Muster, USDA und andere Statistiken der Landwirtschaftsministerien für Kategorietrends sowie Codex- oder Lebensmittelbehörden-Leitlinien für Produktdefinitionen und Kennzeichnung.

Um das Modell in Dollarwerten nutzbar zu machen, wird die Preisentwicklung anhand öffentlicher Rohstoff- und Lebensmittelpreisreihen (soweit verfügbar) überprüft, zudem werden Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte zu Kapazitätserweiterungen und Produktmix-Hinweisen ausgewertet. Patentdatenbanken werden selektiv genutzt, um zu verstehen, wo Verarbeitung und Ölextraktion an Aufmerksamkeit gewinnen, was hilft, Formatverschiebungen im Zeitverlauf zu erklären. Diese Liste ist nur beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen der Schreibtischrecherche zu überprüfen, die am häufigsten die Zahlen beeinflussen, insbesondere die Umrechnung von Roh- in verarbeitete Formen, die Kanalaufteilung zwischen Einzelhandelspackungen und Zutatenbedarf sowie die typische Preisrealisierung nach Region. Wir sprachen mit einer Mischung aus Verarbeitern, Markenproduktteams, Distributoren und großen Abnehmern, und die Beiträge wurden ausgewogen zwischen APAC, EMEA und Amerika verteilt, damit regionale Konsumgewohnheiten und Handelsabhängigkeiten nicht ausgemittelt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 19% | APAC: 45% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 30% | EMEA: 31% |

| Kleinere Akteure: 21% | Manager: 51% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Struktur, bei der Erntedaten und Handelsdaten den verfügbaren Angebotspool rekonstruieren, der anschließend um typische Verarbeitungsausbeuten und den Anteil, der in essbare Einzelhandelspackungen, Zutaten und Öle fließt, angepasst wird. Sobald der Nachfragepool bestimmt ist, werden durchschnittliche Preisniveaus nach Form und Region angewendet und die Summen zum Marktwert zusammengeführt.

Um das Ergebnis realistisch zu halten, werden selektive Bottom-up-Näherungen als Kontrolle verwendet, etwa durch das Zusammenführen einer Stichprobe von Lieferanten- und Kanalumsatzsignalen und den Vergleich der implizierten Volumina mit Handels- und Produktionssummen. Zu den wichtigsten Einflussgrößen in diesem Markt zählen üblicherweise Produktionsmengen von Nüssen und Samen, Importabhängigkeit nach Region, Verarbeitungsausbeutefaktoren für Öle und Pulver, der Mix aus Einzelhandelsverpackung und Zutatennutzung sowie die Richtung des durchschnittlichen Verkaufspreises, die an Erntezyklen und Frachtkosten gekoppelt ist. Für die Prognose verwenden wir Szenarioanalysen, die durch einfache Trendmodelle unterstützt werden, wobei Variablen wie Produktionsaussichten, Preisnormalisierung und gesundheitsorientierte Snack-Nachfrage mit Experteneinschätzungen stresstestet werden. Wenn Bottom-up-Sichtweisen kleinere Länder oder fragmentierte Kanäle nicht abdecken, werden Lücken vor der endgültigen Abstimmung mithilfe von Handelsproxys und Pro-Kopf-Verbrauchshinweisen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, sodass sich das Modell nicht auf einen einzigen Datenstrom stützt. Wir vergleichen berechnete Marktwerte mit unabhängigen Signalen wie Produktion plus Nettohandelsbilanz, sichtbaren Preistrends und bekannten Verschiebungen zwischen Einzelhandels- und Zutatennachfrage, und Ausreißer werden anschließend zur erneuten Überprüfung markiert.

Vor der endgültigen Freigabe werden die Annahmen von einem weiteren Analysten überprüft, und größere Abweichungen führen zu einer erneuten Kontaktaufnahme mit ausgewählten Interviewpartnern, um zu bestätigen, was sich geändert hat (zum Beispiel eine schlechte Ernte, eine plötzliche Änderung der Importpolitik oder ein Preissprung). Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Volumina oder Preise verändern können. Unmittelbar vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Nüsse und Samen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Nüsse und Samen können weit auseinanderliegen, weil die Produktdefinition zwar einfach klingt, die Zählregeln jedoch oft nicht sind. Unterschiede ergeben sich in der Regel daraus, ob die Schätzung nur essbare Roh- und Verarbeitungsformen erfasst oder auch nachgelagerte verpackte Snackverkäufe, verzehrfertige Lebensmittel und breitere Umsatzpools des Lebensmitteleinzelhandels hinzurechnet.

Manche externe Studien scheinen eine breite Lebensmitteleinzelhandelsperspektive zu verwenden, die die Gesamtsummen durch die Einbeziehung von verpackten Snackmischungen und verzehrfertigen Werten aufbläht. Verpackte Snackmischungen, überzogene Nüsse und verzehrfertige Produkte werden häufig als Fertigwarenumsatz hinzugerechnet, während Mordor Intelligence Nüsse und Samen als Produkte und Formen (ganz, in Stücken und pulverisiert sowie Öle) über Einzelhandels- und Zutatennutzung hinweg erfasst, sodass diese Fertigprodukte nicht zusätzlich auf den zugrunde liegenden Wert von Nüssen und Samen aufgeschlagen werden.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,62 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,85 Mrd. USD (2026) | Verwendet eine breitere Anwendungszuordnung und wendet möglicherweise eine höhere Preisrealisierung bei Back-, Getreide- und verarbeiteten Milchprodukten an, was den gemischten Durchschnittsverkaufspreis (ASP) erhöhen kann, wenn Preise nicht nach Form getrennt ausgewiesen werden. |

| Branchenverlag B | 30,14 Mrd. USD (2024) | Umfasst wahrscheinlich einen deutlich breiteren Pool an Umsätzen aus verpackten und zubereiteten Lebensmitteln, wodurch der Endproduktwert auf den zugrunde liegenden Nuss- und Samenzutaten aufgeschlagen wird und eine wesentlich höhere Gesamtzahl resultiert. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich eine Frage des Umfangs und der Zählweise ist und nicht eine Uneinigkeit über die Wachstumsrichtung. Indem Volumina an Produktion und Nettohandel gekoppelt und anschließend formspezifische Preise mit Interviewprüfungen angewendet werden, bleibt unsere Schätzung nachvollziehbar auf reproduzierbare Eingaben zurückführbar, die erklärt und aktualisiert werden können, wenn sich Angebot und Preise ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nüsse und Samen Markt?

Der Nüsse und Samen Markt hat im Jahr 2026 einen Wert von 2,62 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 3,64 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Nüsse und Samen Markt?

Asien-Pazifik führt mit einem Umsatzanteil von 35,02 %, unterstützt durch steigende Einkommen und wachsendes Gesundheitsbewusstsein.

Welches Segment wächst am schnellsten im Nüsse und Samen Markt?

Samen werden voraussichtlich mit einer CAGR von 6,88 % wachsen, angetrieben durch die Nachfrage nach funktionellen Superfoods wie Chia und Lein.

Warum gewinnen Nuss- und Samenöle an Beliebtheit?

Kaltgepresste Öle erzielen Premiumpreise in kulinarischen und Hautpflegeanwendungen und werden voraussichtlich bis 2031 mit einer CAGR von 7,28 % wachsen.

Seite zuletzt aktualisiert am: