Marktgröße und Marktanteil für nachhaltige Foodservice-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

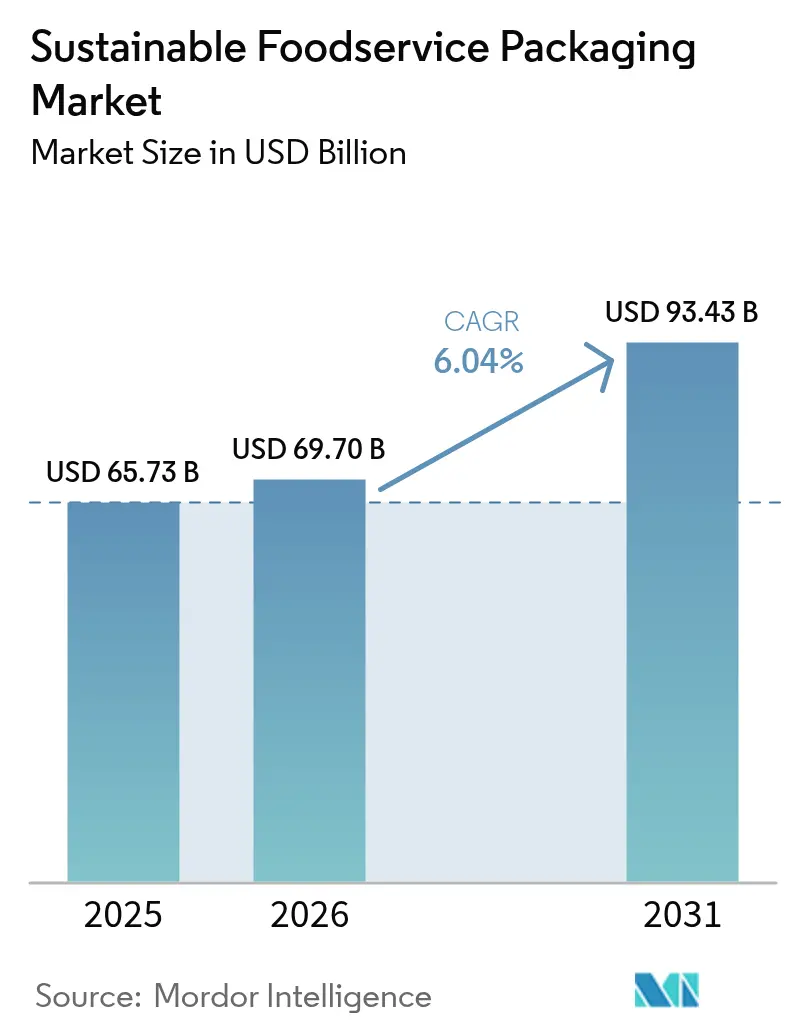

| Marktgröße (2026) | 69.7 Milliarden US-Dollar |

| Marktgröße (2031) | 93.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nachhaltige Foodservice-Verpackungen von Mordor Intelligence

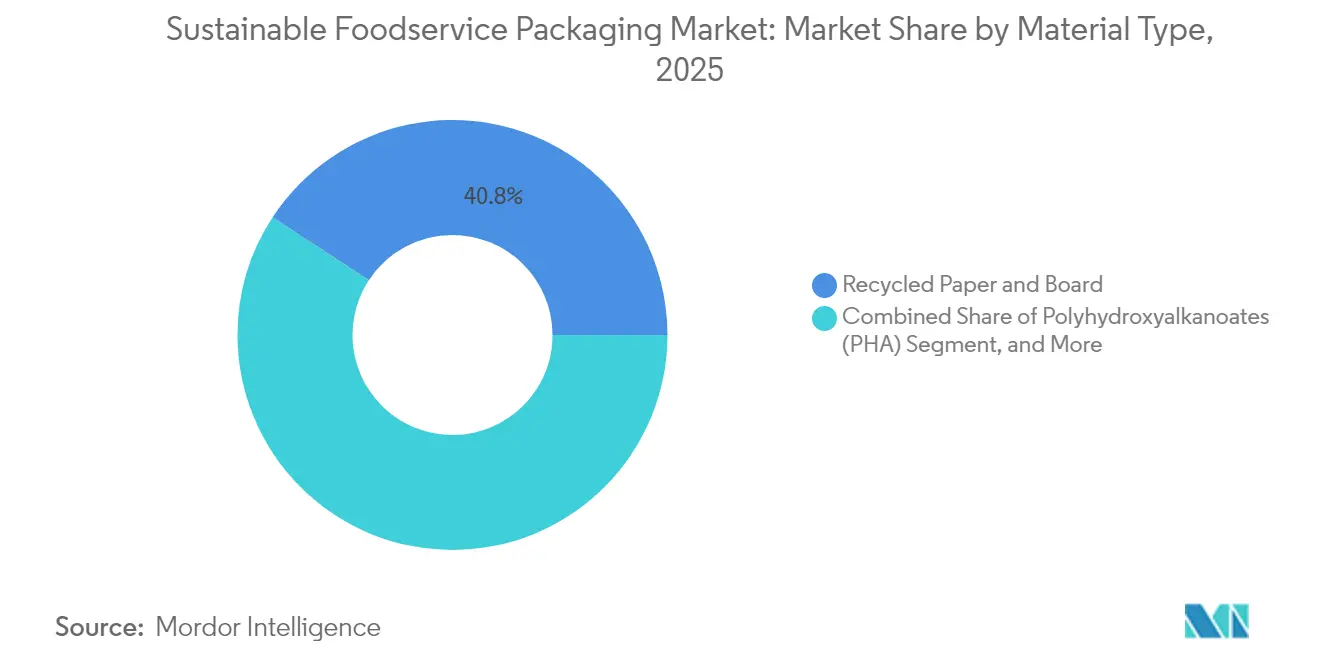

Die Marktgröße für nachhaltige Foodservice-Verpackungen wird voraussichtlich von 65,73 Milliarden USD im Jahr 2025 auf 69,7 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,04 % über den Zeitraum 2026–2031 einen Wert von 93,43 Milliarden USD erreichen. Regulatorische Verbote von Einwegkunststoffen, unternehmerische ESG-Mandate und Durchbrüche bei biobasierten Barrierebeschichtungen lenken die Nachfrage weiterhin von konventionellen Substraten hin zu erneuerbaren, recycelbaren und kompostierbaren Lösungen. Die zunehmende Konsolidierung, exemplarisch verdeutlicht durch die geplante Fusion von Amcor und Berry Global im Rahmen eines reinen Aktientauschs, signalisiert einen Skalierungswettlauf, der darauf abzielt, den nach wie vor hohen Preisaufschlag umweltfreundlicher Formate durch F&E-Synergien und Einkaufshebel zu senken. Recyclingpapier und -karton behielt mit 41,24 % im Jahr 2024 den höchsten Marktanteil bei nachhaltigen Foodservice-Verpackungen, während Polyhydroxyalkanoate (PHA) das Wachstum mit einem CAGR von 8,34 % anführten, bedingt durch ihre zertifizierte marine Bioabbaubarkeit. Regional entfiel auf Europa mit 38,34 % der größte Anteil am Umsatz 2024 dank der EU-Verordnung über Verpackungen und Verpackungsabfälle, während Asien-Pazifik mit einem CAGR von 8,32 % die stärkste Expansion verzeichnete, getragen vom Ausbau der Kompostierungsinfrastruktur und standardisierten Beschaffungsregeln multinationaler Foodservice-Ketten.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp entfielen 2025 40,78 % des Marktanteils für nachhaltige Foodservice-Verpackungen auf Recyclingpapier und -karton, während PHA bis 2031 voraussichtlich mit einem CAGR von 8,21 % wachsen wird.

- Nach Produkttyp entfielen 2025 37,85 % der Marktgröße für nachhaltige Foodservice-Verpackungen auf Schalen und Bowls, wobei Becher und Deckel bis 2031 voraussichtlich mit einem CAGR von 7,5 % wachsen werden.

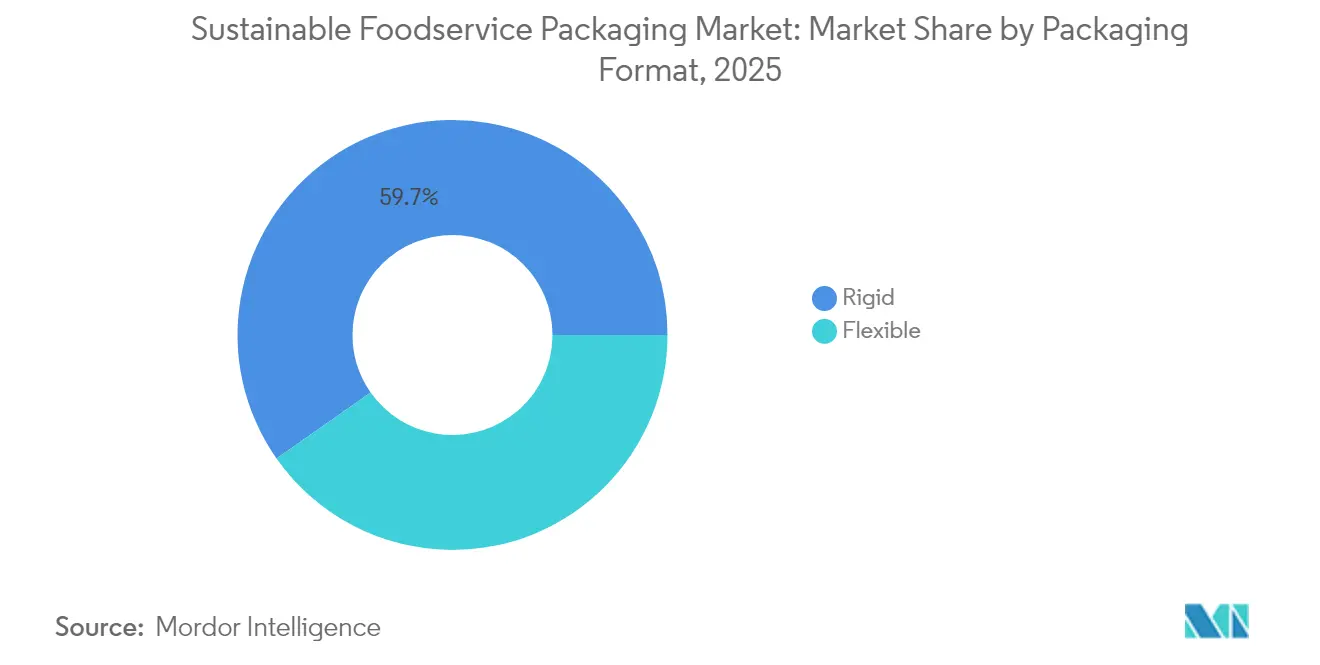

- Nach Verpackungsformat führten starre Designs 2025 mit einem Umsatzanteil von 59,74 %, während flexible Formate zwischen 2026 und 2031 voraussichtlich einen CAGR von 7,66 % erzielen werden.

- Nach Endnutzer hielten Schnellrestaurants 2025 einen Anteil von 46,88 % an der Nachfrage, und der Bereich Hotellerie und Freizeit soll bis 2031 mit einem CAGR von 6,98 % wachsen.

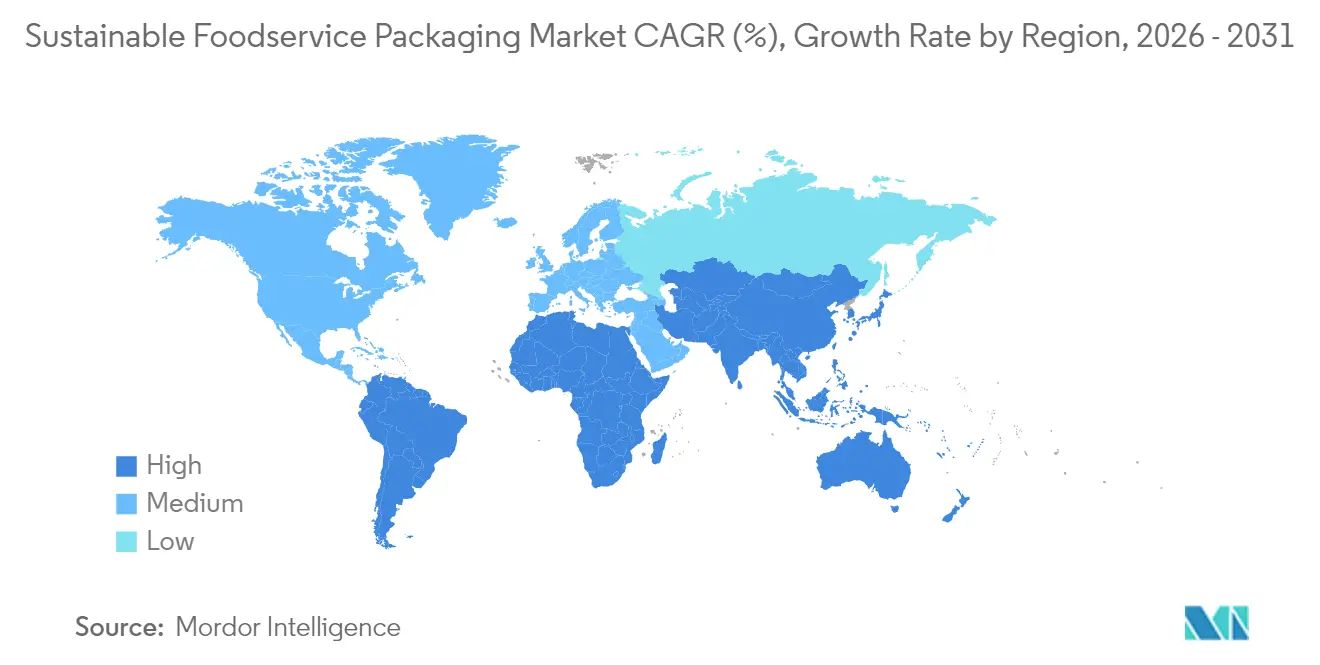

- Nach Geografie hielt Europa 2025 mit einem Umsatzanteil von 37,92 % die Führungsposition, und Asien-Pazifik soll im Prognosezeitraum bis 2031 mit einem CAGR von 8,18 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für nachhaltige Foodservice-Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Online-Bestellplattformen für Lebensmittel und Lieferdiensten | +1.8% | Global, mit frühen Gewinnen in Nordamerika, Europa und den APAC-Kernmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Verbote von Einwegkunststoffen und Styropor | +2.1% | EU, Nordamerika, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische ESG-Verpflichtungen beschleunigen nachhaltige Beschaffung | +1.5% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fortschritte bei biobasierten Barrierebeschichtungen zur Verbesserung der Haltbarkeit | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Ausbau der kommunalen Kompostierungsinfrastruktur in Städten der ersten Kategorie | +0.7% | Nordamerika, EU, APAC-Kernstädte | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit zur Verifizierung von Recyclinginhalten | +0.3% | Global, frühe Einführung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Online-Bestellplattformen für Lebensmittel und Lieferdiensten

Der rasante Aufstieg von Aggregator-Apps steigerte das Außer-Haus-Volumen und kanalisierte eine beispiellose Nachfrage nach standardisierten faserbasierenden Schalen, Bowls und isolierten Wraps, die die Produktintegrität während längerer Lieferzeiträume erhalten. McDonald's gab bekannt, im Jahr 2024 1.080.710 Tonnen Gastverpackungen beschafft zu haben, und verzeichnete dabei einen Fortschritt von 86,7 % in Richtung 100 % erneuerbarer, recycelter oder zertifizierter Einsatzstoffe – ein Meilenstein, der sich über Tausende von Franchise-Filialen multipliziert. Konzentrierte Bestellvolumina geben Verarbeitern die nötige Skalierung, um Investitionen in trocken geformte Fasern und PHA-Linien zu amortisieren und damit den Kostenaufschlag von 15–40 % gegenüber Kunststoffalternativen zu verringern.

Strenge Verbote von Einwegkunststoffen und Styropor

Californias SB 54 und die EU-Verpackungsverordnung schreiben stufenweise Reduzierungen und Quoten für Recyclinginhalte vor und fördern so eine rasche „Papierisierung” in den Nischen für Besteck, Strohhalme und Schaumstoffersatz. McDonald's hat bis Ende 2024 absichtlich zugesetzte PFAS aus 99,5 % der Gastverpackungen eliminiert, gesetzliche Fristen unterboten und damit die Erstmover-Vorteile bei der Einhaltung regulatorischer Anforderungen für Lieferanten verdeutlicht. Papierprodukte, die bis 2030 von einigen Recyclinginhalt-Mandaten ausgenommen sind, profitieren von einem Nachfragerückenwind, der die Kostennachteile durch die Knappheit von Jungfasern ausgleicht.

Unternehmerische ESG-Verpflichtungen beschleunigen nachhaltige Beschaffung

Marriotts Initiative Serve 360, die 2024 weltweit eingeführt wurde, schreibt vor, dass alle Tagungen und Veranstaltungen Berichte über Kohlenstoff- und Abfallauswirkungen erhalten, was Hotels dazu veranlasst, auf kompostierbare Buffetgeschirr und recycelbare Grab-and-Go-Formate umzusteigen. Host Hotels and Resorts erzielte 2024 bei größeren Renovierungen eine Deponievermeidungsquote von 76 % und verpflichtete gleichzeitig 100 % der Direktlieferanten zu jährlichen Nachhaltigkeitsschulungen. Solche Mandate schaffen gesicherte Nachfragesignale, die Verpackungsverarbeiter dazu ermutigen, erneuerbare Kapazitäten auszubauen und blockchain-gestützte Rückverfolgbarkeitsaudits einzuführen.

Fortschritte bei biobasierten Barrierebeschichtungen zur Verbesserung der Haltbarkeit

Eine 2024 in Nature Communications veröffentlichte Studie berichtete über biobasierte thermoplastische Elastomere mit einer Zugfestigkeit von über 29,7 MPa und einer chemischen Recyclingfähigkeit von 99 %, womit historische Lücken bei Feuchtigkeits- und Fettbeständigkeit geschlossen wurden. Starbucks und Huhtamaki erprobten industriell kompostierbare Faserbecher im Vereinigten Königreich und bestätigten, dass die neuen Beschichtungen Kondensation und Eismigration vergleichbar mit polyethylenbeschichteten Bechern standhalten. Da Patentschutzfristen ablaufen und Lizenzmodelle reifen, erhalten kleinere Verarbeiter Zugang zu diesen Harzen, was die adressierbaren Märkte für Heißabfüll- und fettreiche Anwendungen erweitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber konventionellen Alternativen | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Funktionale Leistungslücken bei hoher Hitze oder Fett | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Agrofaserrückständen | -0.6% | Global, konzentriert in landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Überprüfung von PFAS und anderen Barrierchemikalien | -0.4% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber konventionellen Alternativen

Pflanzenbasierte Polymere und zertifizierte Fasern kosten häufig 15–40 % mehr als Standardkunststoffe, was die Margen von Schnellrestaurants in inflationären Zeiten belastet. Die geplante Fusion von Amcor mit Berry Global prognostiziert jährliche Synergien von 650 Millionen USD, die auf eine Senkung der Stückkosten abzielen – ein Schritt, der die Preislücke voraussichtlich innerhalb von 24 Monaten verringern wird. Sammelkaufallianzem zwischen Franchise-Ketten und Hotelleriegruppen dämpfen die Aufschläge zusätzlich, indem sie mehrjährige Abnahmemengen garantieren.

Funktionale Leistungslücken bei hoher Hitze oder Fett

Pizza-, Frittier- und Heißgetränkeformate legen nach wie vor Materialschwächen bei biobasierten Lösungen offen und riskieren Undichtigkeiten und Aromamigration. Starbucks testet Faserkaltbecher in britischen Filialen unter Stressbedingungen und achtet dabei besonders auf strukturelle Steifigkeit und Kondensationskontrolle bei längeren Verweilzeiten. Bis Barrierchemien über das Pilotmaßstab hinaus ausgereift sind, werden bestimmte Nischen an mehrschichtige Strukturen gebunden bleiben, die Recycling- und Kompostierwege erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papierdominanz trifft auf PHA-Dynamik

Recyclingpapier und -karton beanspruchte 2025 einen Marktanteil von 40,78 % bei nachhaltigen Foodservice-Verpackungen, gestützt auf ausgereifte Lieferketten und vorübergehende regulatorische Ausnahmen für Recyclinginhalte, die Volumen für Sandwichverpackungen, Klappschalen und Salatbowls sichern. Das Segment profitiert zudem vom Muoto-Formfaserstart von Metsä-Amcor, einem starren Format, das Hochbarriere-Folie mit Faserschalen kombiniert und Recyclingquoten von über 80 % erzielt. Polyhydroxyalkanoate, die zwar eine kleinere Basis aufweisen, sollen mit einem CAGR von 8,21 % alle Wettbewerber übertreffen, da ihre verifizierte marine Bioabbaubarkeit mit globalen Anti-Littering-Narrativen übereinstimmt.

Bagasse und andere Agrofasern sind mit wetterbedingter Ertragsschwankung konfrontiert, was Verarbeiter dazu zwingt, in Trocknung und Lagerung zu investieren, um eine ganzjährige Rohstoffversorgung zu sichern. Polymilchsäure (PLA) genießt Markenbekanntheit, bleibt jedoch durch die Verfügbarkeit industrieller Kompostierung eingeschränkt. Recyceltes PET in Mischungen stützt sich auf Massenbilanz-Rückverfolgbarkeitsaudits, um Recyclinginhalt-Ansprüche zu legitimieren, während Formfaserpulpe durch Dart Containers Trockenfaserformlinie in Michigan Kapazitätssteigerungen erhält, die zehnmal schneller als herkömmliche Formtechnologien arbeitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Becher und Deckel erschließen Getränkepotenzial

Schalen und Bowls hielten 2025 mit 37,85 % den größten Anteil an der Marktgröße für nachhaltige Foodservice-Verpackungen, da sie die Standardwahl für Mahlzeitenpakete, Salate und Hauptgerichtlieferungen sind, die leckagesichere Steifigkeit und Stapelbarkeit erfordern. McDonald's erprobte erneuerbar beschichtete Salatboxen in Teilen Europas und unterstrich damit die Abhängigkeit des Segments von Fasersubstraten. Umgekehrt sollen Becher und Deckel mit einem CAGR von 7,5 % bis 2031 das Feld anführen, da Kaltgetränkevolumina in heißen Regionen steigen und die Kaffeekultur in Städte der zweiten Kategorie in Asien vordringt, was Huhtamaki veranlasste, die Faserdeckelkapazität in Nordirland bis Ende 2024 zu verdreifachen.

Wellpappkartons profitieren von der „Papierisierung” im E-Commerce-Lebensmittelkitbereich, während Klappschalen mit der Erfüllung sich entwickelnder EPS-Verbote ringen. Beutel und Sachets erkunden Hochbioinhalt-Folien für Saucen und Würzmittel, und Nischenanwendungen wie OxBarriers sauerstoffabsorbierende Kaffeekapseln verdeutlichen die Migration kompostierbarer Lösungen in den Premium-Getränkeservice.

Nach Verpackungsformat: Flexible Linien eilen voraus

Starre Lösungen beherrschten 2025 mit 59,74 % die Marktgröße für nachhaltige Foodservice-Verpackungen dank ihrer inhärenten Schutzstärke für heiße Hauptgerichte, Backwaren und Mikrowellen-Aufwärmformate. Flexible Verpackungen werden jedoch zwischen 2026 und 2031 mit einem CAGR von 7,66 % zulegen, angetrieben durch dünnere Stärken, einbaufertige Biobarrieren und reduzierte Logistikfußabdrücke, die zu geringeren Transportemissionsintensitäten führen. McDonalds belgisches Pilotprojekt ersetzte mehrschichtige Sachets durch einlagige Faserwickel und demonstrierte damit die reale Machbarkeit kompostierbarer Flexibles.

Folienverarbeiter setzen nun lösungsmittelfreie Laminierer ein, die wasserbasierte Beschichtungen für In-Store-Sammelströme auftragen, während Fortschritte bei Haftvermittler-Chemien es ermöglichen, dass Post-Consumer-Harze Lebensmittelkontakt-Reinheitsschwellen erreichen. Gemeinsame Produktionsplattformen verarbeiten sowohl starre Kartons als auch flexible Folien und optimieren so die Anlagenauslastung und Versorgungsresilienz.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hotellerie führt die Wachstumskurve an

Schnellrestaurants sicherten sich 2025 mit 46,88 % den größten Anteil am Markt für nachhaltige Foodservice-Verpackungen aufgrund struktureller Beschaffungskonzentration, die Mehrfachmillionen-Einheiten-Bestellungen für standardisierte Faserschalen und Bio-PP-Becher aufrechterhält. Der Hotel- und Freizeitkanal wird dennoch bis 2031 einen CAGR von 6,98 % erzielen, da Gäste Marken belohnen, die Abfallvermeidungsmetriken und Kohlenstofftransparenz veröffentlichen. Marriotts Tagungsauswirkungs-Dashboards quantifizieren die Deponievermeidung und Wassereinsparungen und drängen Veranstaltungsplaner zu kompostierbarem Buffetgeschirr und recycelten Inhalts-Lunchboxen.

Vollservicerestaurantketten jonglieren mit ästhetischen Anrichtungserwartungen und Toxizitätsprüfungen bei Tinten und Lacken, während institutionelle Cateringunternehmen zentralisierte Küchen nutzen, um Mono-Substrat-Beutel-Nachfüllungen zu erproben. Aufkommende Kanäle – Geisterküchen, Verkaufsautomaten-Mikromärkte und Flughafen-Lounges – schwenken auf leichte Faserpods um, die Frachtgewichte und Treibhausgasintensitäten reduzieren.

Geografische Analyse

Europa dominierte 2025 den Umsatz mit einem Anteil von 37,92 % am Markt für nachhaltige Foodservice-Verpackungen, was jahrzehntelange Bordstein-Recyclingsysteme und bevorstehende Mandate im Rahmen der EU-Verordnung über Verpackungen und Verpackungsabfälle widerspiegelt. Die Abholung kompostierbarer Abfälle in skandinavischen und Benelux-Städten ermöglicht kostenneutrale Umstellungen auf Bagasse-Schalen und PLA-Besteck. Darüber hinaus genießen papierbasierte Artikel eine vorübergehende Ausnahme von Recyclinginhalt-Quoten, was eine rasche Fasersubstitution vor der Frist 2030 fördert.

Asien-Pazifik verzeichnete die höchste Wachstumsrate – einen CAGR von 8,18 % – angetrieben durch Megastadt-Verbote von Schaumstoffklappschalen, eine zunehmend gesundheitsbewusste Lieferkultur und Kapitalzuflüsse in Kompostierungsanlagen in Chinas Tier-1-Zentren und Indiens Smart-City-Korridoren. Die Region beherbergt zudem reichlich Agrofaser-Rohstoffe wie Bagasse und Reisschalen, doch logistische Fragmentierung treibt die Sammelkosten in der Erntepause in die Höhe. Nordamerika, das Europa in der Durchdringung nachsteht, profitiert von staatlicher Gesetzgebung wie Californias SB 54 und ausgeweiteten Mandaten zur Organikumlenkung, die Subventionen für kompostierbare Liner und Formfaserdeckel lenken. Die lokale Materialumwandlung, exemplarisch durch Darts Trockenfaserlinie in Michigan, verkürzt Vorlaufzeiten und puffert das Währungsrisiko in einem Szenario mit starkem USD ab. Südamerika nutzt überschüssige Bagasse-Kapazitäten aus Zuckermühlen, während die Einführung im Nahen Osten und Afrika aufgrund begrenzter Bioabfallverarbeitungsanlagen und höherer Importabhängigkeit bei zertifizierten Faserspulen noch in den Anfängen steckt.

Wettbewerbslandschaft

Die Vereinbarung von Amcor zur Fusion mit Berry Global wird einen Umsatz-Kraftakt von 24 Milliarden USD schaffen, der 400 Werke in mehr als 140 Ländern betreibt, auf jährliche Synergien von 650 Millionen USD abzielt und ein kombiniertes F&E-Budget von 180 Millionen USD für Innovationen im Markt für nachhaltige Foodservice-Verpackungen vorsieht. Dart Containers Lizenzierung von PulPacs Trockenfaserformtechnologie verdeutlicht einen Wettlauf um den Einsatz schneller, kohlenstoffarmer Anlagen, die den Wasserverbrauch im Vergleich zur Nassformung um bis zu 90 % senken. [1]Dart Container, "Ankündigung der Trockenfaserformlinie," dartcontainer.comGleichzeitig schloss sich Metsä Group mit Amcor zusammen, um Muoto zu vermarkten, eine dreidimensionale Formfaserschale mit Hochbarriere-Folie, die eine Recyclingfähigkeit von über 80 % erreicht und bis Ende 2025 vollständige Kompostierbarkeit anstrebt.[2]Packaging Insights, "Metsä-Amcor Muoto-Markteinführung," packaginginsights.com

Huhtamaki schloss im Oktober 2024 eine Kapazitätserweiterung für Faserdeckel in Nordirland ab, eine strategische Absicherung, die das Unternehmen in die Lage versetzt, den steigenden Bedarf an Getränken zum Mitnehmen zu decken, der durch die Erhöhung der britischen Plastiksteuer entsteht.[3]Huhtamaki, "Kapazitätserweiterung für Faserdeckel," huhtamaki.com OxBarriers Lizenzprogramm vom September 2025 für sauerstoffabsorbierende Kaffeekapseln ist ein Beispiel für IP-gesteuerte Umsatzdiversifizierung und unterstreicht einen Trend zu Spezialanwendungen im Markt für nachhaltige Foodservice-Verpackungen. Die Wettbewerbsintensität konzentriert sich auf die Fähigkeit, PFAS-freie Barrierchemien, verifizierte Recyclinginhalt-Rückverfolgbarkeit und preislich wettbewerbsfähige PHA-Formulierungen bereitzustellen und dabei globale Versorgungskontinuität aufrechtzuerhalten.

Marktführer im Bereich nachhaltige Foodservice-Verpackungen

Amcor Plc

Mondi PLC

Sealed Air Corporation

Tetra Pak International SA

Huhtamaki oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Metsä Group und Amcor traten in die Vermarktungsphase für Muoto-Formfaser-Lebensmittelverpackungen ein und zielten dabei auf europäische Schnellrestaurants vor der Urlaubssaison 2025 ab.

- November 2024: Amcor kündigte eine Fusion im reinen Aktientausch mit Berry Global an, um einen Verpackungsmarktführer mit einem Umsatz von 24 Milliarden USD zu schaffen, mit dem Ziel jährlicher Kostensynergien von 650 Millionen USD.

- Oktober 2024: Huhtamaki erweiterte die Faserdeckelkapazität an seinem Standort in Lurgan, Nordirland, um der steigenden Nachfrage nach plastikfreien Heißgetränkedeckeln im Vereinigten Königreich und Irland gerecht zu werden.

- Oktober 2024: Marriott International führte das Programm Connect Responsibly ein und bietet Post-Event-Abfall- und Kohlenstoffberichte in 11 Sprachen mit Kompensationsoptionen über South Pole an.

Umfang des globalen Berichts über den Markt für nachhaltige Foodservice-Verpackungen

Die Studie zielt darauf ab, das aktuelle Wachstum, die Chancen und die Herausforderungen des Marktes für Verpackungsautomatisierung zu analysieren und zu verstehen. Der Umfang der Marktanalyse ist segmentiert nach Produkttyp (Wellpappkartons und -schachteln, Schalen, Teller, Lebensmittelbehälter und Bowls, Klappschalen und andere Produkttypen), Endnutzer (Schnellrestaurants, Vollservicerestaurants, institutionell, Hotellerie und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in (USD) bereitgestellt.

| Recyclingpapier und -karton |

| Bagasse und andere Agrofasern |

| Polymilchsäure (PLA) |

| Polyhydroxyalkanoate (PHA) |

| Recyceltes PET und rPET-Mischungen |

| Formfaserpulpe |

| Wellpappkartons und -schachteln |

| Schalen und Bowls |

| Klappschalen |

| Becher und Deckel |

| Beutel und Sachets |

| Andere Produkttypen |

| Starr |

| Flexibel |

| Schnellrestaurants (QSR) |

| Vollservicerestaurants (FSR) |

| Institutionelles Catering |

| Hotellerie und Freizeit |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Materialtyp | Recyclingpapier und -karton | ||

| Bagasse und andere Agrofasern | |||

| Polymilchsäure (PLA) | |||

| Polyhydroxyalkanoate (PHA) | |||

| Recyceltes PET und rPET-Mischungen | |||

| Formfaserpulpe | |||

| Nach Produkttyp | Wellpappkartons und -schachteln | ||

| Schalen und Bowls | |||

| Klappschalen | |||

| Becher und Deckel | |||

| Beutel und Sachets | |||

| Andere Produkttypen | |||

| Nach Verpackungsformat | Starr | ||

| Flexibel | |||

| Nach Endnutzer | Schnellrestaurants (QSR) | ||

| Vollservicerestaurants (FSR) | |||

| Institutionelles Catering | |||

| Hotellerie und Freizeit | |||

| Andere Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für nachhaltige Foodservice-Verpackungen?

Der Markt für nachhaltige Foodservice-Verpackungen ist im Jahr 2026 69,7 Milliarden USD wert, wächst mit einem CAGR von 6,04 % und soll bis 2031 93,43 Milliarden USD erreichen.

Wie hoch ist der aktuelle globale Wert nachhaltiger Foodservice-Verpackungen?

Der Markt wird im Jahr 2026 auf 69,7 Milliarden USD geschätzt und soll bis 2031 93,43 Milliarden USD erreichen.

Welches Material wird in Restaurants und Hotels am häufigsten eingesetzt?

Recyclingpapier und -karton dominiert derzeit mit einem Marktanteil von 40,78 % im Jahr 2025 aufgrund von Kostenwettbewerbsfähigkeit und regulatorischer Unterstützung.

Welche Produktkategorie wächst am schnellsten?

Becher und Deckel sollen bis 2031 mit einem CAGR von 7,5 % wachsen, angetrieben durch den Boom bei Kaltgetränken und der Kaffeekultur.

Wie beeinflussen unternehmerische ESG-Ziele Beschaffungsentscheidungen?

Hotelketten und Schnellrestaurants fordern nun erneuerbare oder recycelte Einsatzstoffe und drängen Lieferanten dazu, faserbasierte und biopolymere Linien auszubauen und Rückverfolgbarkeitswerkzeuge einzuführen.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik wird mit einem CAGR von 8,18 % die schnellste Expansion verzeichnen, bedingt durch neue Kompostierungsinfrastruktur und Anti-Plastik-Regulierungen.

Was sind die wichtigsten Kostenhürden beim Wechsel zu umweltfreundlichen Verpackungen?

Preisaufschläge von 15–40 % gegenüber konventionellen Kunststoffen bleiben das größte Hindernis, obwohl Branchenkonsolidierung und technologische Fortschritte die Lücke verringern.

Seite zuletzt aktualisiert am: