Größe und Marktanteil des nordamerikanischen Marktes für Foodservice-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

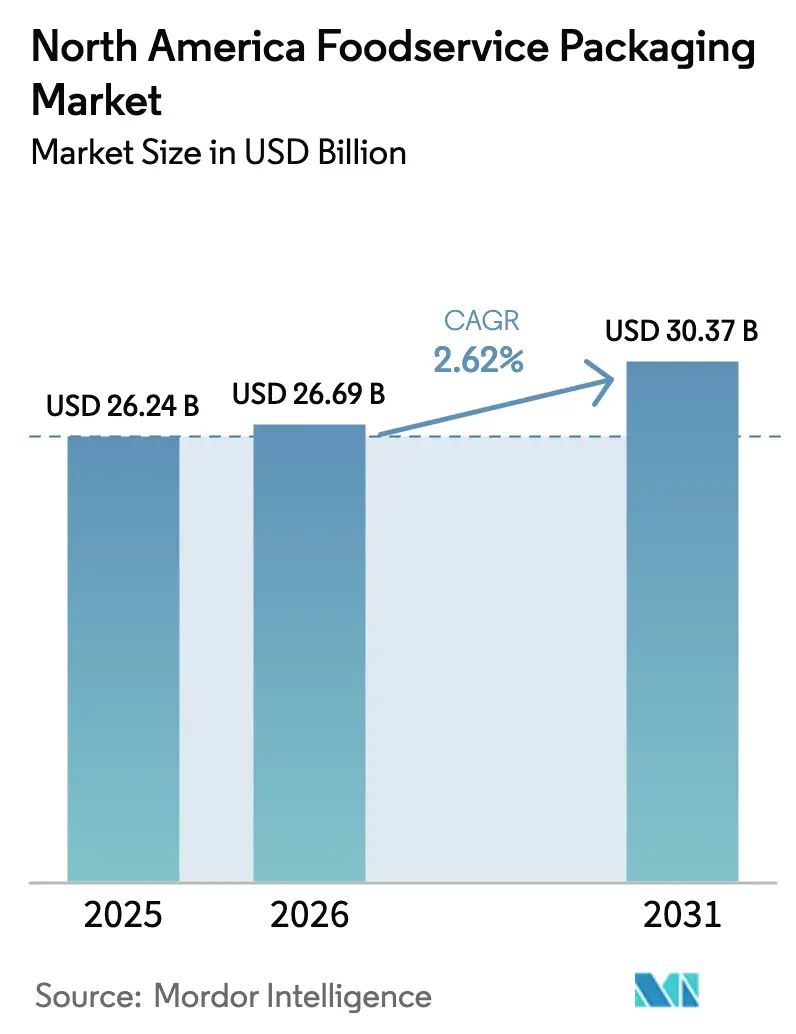

| Marktgröße im Basisjahr (2025) | 26.24 Milliarden US-Dollar |

| Marktgröße (2026) | 26.69 Milliarden US-Dollar |

| Marktgröße (2031) | 30.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Foodservice-Verpackungen durch Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Foodservice-Verpackungen wird voraussichtlich von 26,24 Milliarden USD im Jahr 2025 und 26,69 Milliarden USD im Jahr 2026 auf 30,37 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,62 % zwischen 2026 und 2031 entspricht. Hinter der stabilen Gesamtkennzahl verbirgt sich ein Wandel hin zu Faserstoffen, recycelten Polymeren und intelligenten Etiketten, da Geisterküchen, bundesstaatliche PFAS-Verbote und unternehmerische Netto-Null-Verpflichtungen die Prioritäten der Verarbeiter neu gestalten. Schnellrestaurantketten in den Vereinigten Staaten legen Schwellenwerte für Recyclingmaterialien fest, die sich auf die Harznachfrage auswirken, während Kaliforniens SB 54 Phasenausstieg aus Mehrschichtmaterialien vor 2032 erzwingt. Multinationale Lebensmittelhändler bewerten Lieferanten nun anhand von Scope-3-Kennzahlen und Temperatur-Zeit-Verfolgung, was Kapitalflüsse in Formfaserlinien und digitale Etikettenplattformen lenkt. Der Nettoeffekt ist eine Lieferkette, die kürzer, regionaler und kreislauforientierter wird, auch wenn sie mit volatilen Polyethylen- und Polypropylen-Rohstoffkosten umgeht, die bis Mitte 2025 um 20 % gestiegen sind.

Wesentliche Erkenntnisse des Berichts

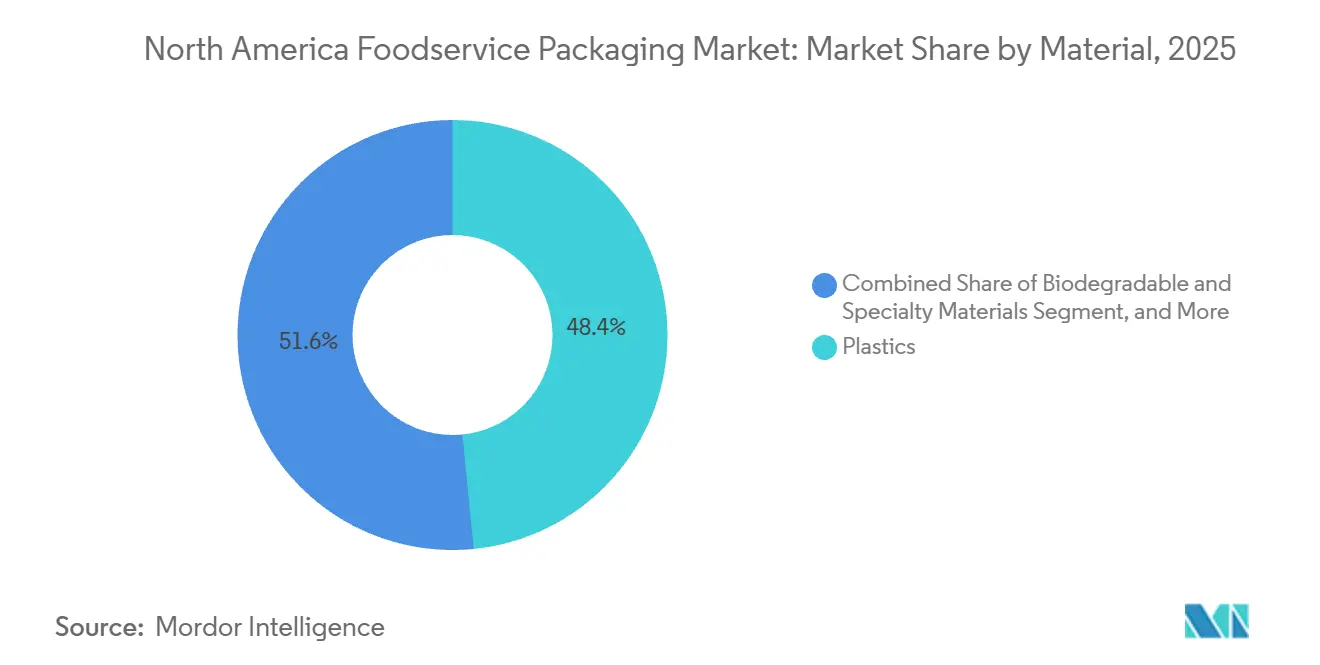

- Nach Material führten Kunststoffe mit einem Anteil von 48,42 % am nordamerikanischen Markt für Foodservice-Verpackungen im Jahr 2025, während biologisch abbaubare und Spezialmaterialien bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen werden.

- Nach Verpackungstyp entfielen 2025 auf Becher und Behälter 39,89 % des Umsatzanteils, während Tabletts und Behältnisse bis 2031 voraussichtlich mit einer CAGR von 3,46 % wachsen werden.

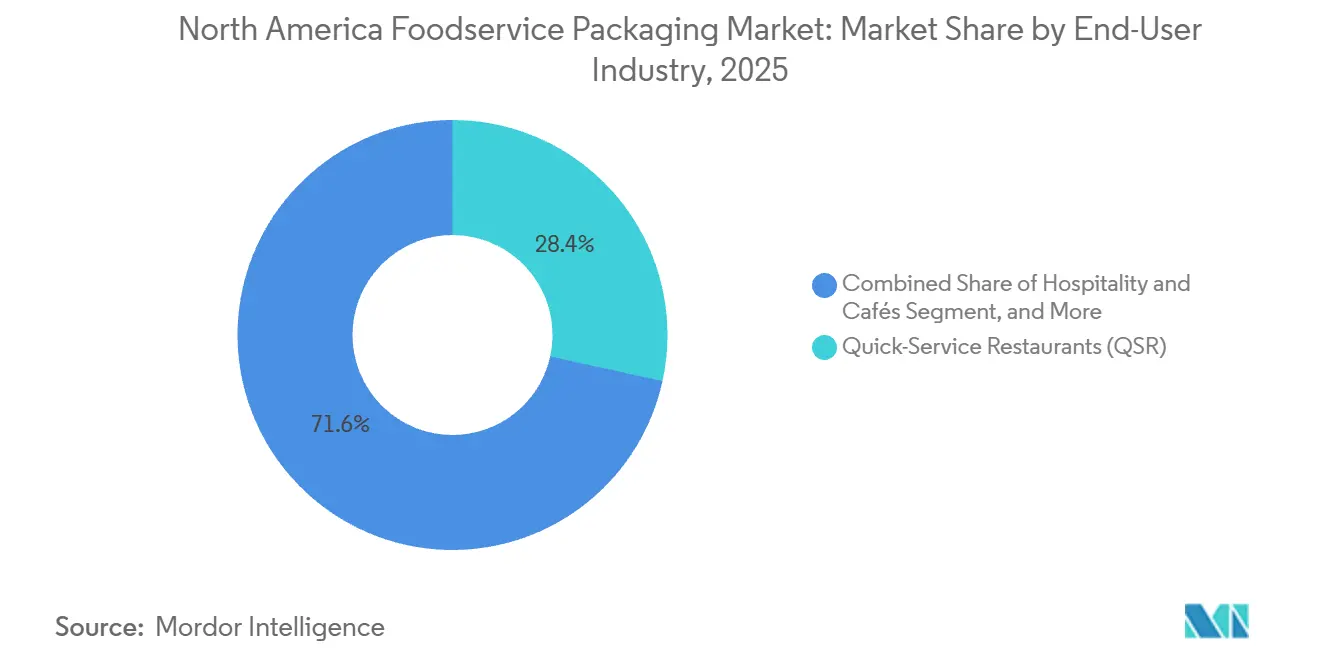

- Nach Endverbraucher hielten Schnellrestaurants 2025 einen Anteil von 28,44 % am nordamerikanischen Markt für Foodservice-Verpackungen, doch werden Hotellerie und Cafés zwischen 2026 und 2031 die höchste CAGR von 3,74 % verzeichnen.

- Nach Nachhaltigkeitsprofil behielten konventionelle Formate 2025 einen Anteil von 68,86 % an der Größe des nordamerikanischen Marktes für Foodservice-Verpackungen, doch werden nachhaltige Alternativen bis 2031 mit einer CAGR von 3,61 % wachsen.

- Die Vereinigten Staaten machten 2025 72,63 % des Umsatzes aus, während Mexiko bis 2031 die höchste CAGR von 4,01 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Foodservice-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Convenience und Mahlzeiten für unterwegs | +0.8% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf städtische Zentren in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion von Essenslieferdiensten und Geisterküchen-Modellen | +0.7% | Ballungsräume in den Vereinigten Staaten, Toronto, Vancouver, Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen als Treiber nachhaltiger Verpackungsbeschaffung | +0.5% | Vereinigte Staaten und Kanada, frühe Übernahme in Mexiko durch multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Betonung von recycelbaren Materialien und Post-Consumer-Materialien | +0.4% | Vereinigte Staaten und Kanada, begrenzte kurzfristige Auswirkungen in Mexiko | Mittelfristig (2–4 Jahre) |

| Integration intelligenter, vernetzter Verpackungen zur Abfallverfolgung | +0.3% | Pilotprogramme in den Vereinigten Staaten und Kanada, minimale Durchdringung in Mexiko | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für inländische kompostierbare Verpackungskapazitäten | +0.2% | Westküste der Vereinigten Staaten, British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Convenience und Mahlzeiten für unterwegs

Die Ausgaben für Mahlzeiten außer Haus stiegen 2025 auf 55 % der gesamten Lebensmittelausgaben in den Vereinigten Staaten und unterstreichen damit eine strukturelle Verlagerung hin zu portablen Mahlzeitenformaten.[1]U.S. Bureau of Labor Statistics, „Bericht über Verbraucherausgaben 2025”, U.S. Department of Labor, bls.gov Einzelportions-Klappschalen und beidseitig ofenfeste Kartonschalen dominieren nun das Angebot bei Frühstückssandwiches und Hauptgerichten, da Pendler Speisen ohne Umfüllen aufwärmen können.[2]U.S. Food and Drug Administration, „Lebensmittelkontaktsubstanzen: Leitfaden für die Industrie”, fda.gov Schnellrestaurantketten berichten, dass die Menüvereinfachung den Erfüllungsaufwand um 12 % bis 15 % gesenkt und die durchschnittliche Bestellgeschwindigkeit erhöht hat, was den Bedarf an standardisierten Formaten verstärkt. Verarbeiter skalieren ihrerseits wasserbasierte Barrieren, die den aktualisierten Migrationsvorschriften entsprechen und die Abhängigkeit von Fluorchemikalien verringern. Das Convenience-Thema ergänzt auch die Konzepte von Geisterküchen, bei denen Sortimentsdisziplin und leichte Verpackungen die Liefergebühren senken und das Volumen auch dann aufrechterhalten, wenn der Lebensmittelpreisanstieg die Ermessensausgaben belastet.

Rasante Expansion von Essenslieferdiensten und Geisterküchen-Modellen

Mehr als zwei Drittel der DoorDash-Bestellungen in Nordamerika im Jahr 2025 wurden über mehr als 6,4 km transportiert, sodass Verarbeiter Deckel und Dichtungen neu gestalteten, um 30-minütige Fahrten ohne Auslaufen zu überstehen. Geisterküchen repräsentieren bereits 15 % der gewerblichen Foodservice-Bestellungen in den Vereinigten Staaten, wobei die Durchdringung in Sekundärstädten am schnellsten zunimmt, wo Mieten Kommissariatszentren begünstigen.[3]Graphic Packaging Holding Company, „Geschäftsbericht 2025”, graphicpkg.com Lieferoptimierte Tabletts aus Mono-PP oder Formfaser erzielen nun Preisaufschläge, da sie die Kontamination in Wertstoffhöfen reduzieren. Graphic Packaging verzeichnete einen Anstieg der Tablettsendungen um 22 % im Jahresvergleich, der mit Verträgen für virtuelle Marken zusammenhängt, was bestätigt, dass Haltbarkeit und Stapelbarkeit die Ästhetik des Restaurantbetriebs übertreffen. Kommunale Recyclingvorschriften verstärken den Trend, da einschichtige Wände leichter in bestehende Ströme fließen und Kreislaufwirtschafts-Scorecards für Markeninhaber unterstützen.

Unternehmerische Netto-Null-Verpflichtungen als Treiber nachhaltiger Verpackungsbeschaffung

Verpackungen machen nun 8 % des globalen Treibhausgasinventars von Starbucks aus, was die Kette dazu veranlasst, bis 2027 einen Recyclinganteil von 30 % in Bechern und Deckeln vorzuschreiben. McDonald's hat sein 2025-Ziel bereits erfüllt, Gastverpackungen in den Vereinigten Staaten und Kanada vollständig aus erneuerbaren, recycelten oder zertifizierten Materialien zu beziehen. Diese Markenverpflichtungen wirken sich auf Tier-2-Verarbeiter aus und treiben Investitionen in fortschrittliches mechanisches und chemisches Recycling voran, das lebensmittelechte rPET-Pellets liefert. Die Ellen MacArthur Foundation berichtet, dass 65 % der regionalen Unterzeichner ihre Recyclinganteilsziele für 2025 erreicht haben, jedoch nur 40 % die Wiederverwendbarkeitsziele erfüllt haben, was zeigt, dass Infrastrukturlücken kreislauforientierte Ambitionen noch hemmen. Dennoch sind Rückverfolgbarkeitszertifizierungen wie der Forest Stewardship Council nun Beschaffungsvoraussetzungen, die den Marktanteil zugunsten vertikal integrierter Lieferanten verschieben.

Betonung von recycelbaren Materialien und Post-Consumer-Materialien

Kaliforniens SB 54 schreibt bis 2028 einen Recyclinganteil von 30 % in PET-Einwegartikeln vor und hat eine Amcor-Investition von 150 Millionen USD in molekulare Recyclinganlagen ausgelöst, die Mehrschichtabfallströme verarbeiten können. Berry Global berichtet von einem Preisaufschlag von 15 % für rPET-Klappschalen, verzeichnet aber dennoch eine robuste Nachfrage im Foodservice-Bereich, da Beschaffungs-Scorecards den Recyclinganteil mit 30 % gewichten. Die Rohstoffknappheit bleibt der kritische Engpass, da die PET-Sammelquoten 2025 bei 28 % stagnieren. Verarbeiter reagieren darauf, indem sie langfristige Ballenlieferverträge abschließen und gemeinsam mit Wertstoffhöfen investieren. Der regulatorische Druck schließt die Kostenlücken langsam, sodass Post-Consumer-Materialien bis 2031 voraussichtlich mehr als ein Viertel des nordamerikanischen Marktes für Foodservice-Verpackungen ausmachen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften und Verbote für Einwegkunststoffe | -0.6% | Westen und Nordosten der Vereinigten Staaten, Bundeskanada | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Polymer- und Zellstoff-Inputpreise | -0.5% | Vereinigte Staaten, Kanada, importabhängiges Mexiko | Kurzfristig (≤ 2 Jahre) |

| Begrenzte industrielle Kompostierungsinfrastruktur | -0.3% | Vereinigte Staaten und Kanada, minimale Infrastruktur in Mexiko | Mittelfristig (2–4 Jahre) |

| Lieferantenkonsolidierung mit dem Risiko von Vertragsneugotiation | -0.2% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Herausforderungen durch bundesstaatliche PFAS-Beschränkungen | -0.4% | Zwölf US-Bundesstaaten mit verabschiedeter oder ausstehender Gesetzgebung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften und Verbote für Einwegkunststoffe

Kalifornien, Colorado, Maine, Vermont und Washington schränken bereits Polystyrol ein oder verlangen Quellenreduzierung, während das kanadische Bundesverbot 2023 in Kraft trat. Die überlappenden Zeitpläne zwingen Verarbeiter, mehrere Artikelnummern zu verwalten, und schaffen Risiken für Lagerabschreibungen; Dart Container buchte 2024 eine Wertminderung von 42 Millionen USD auf veraltetes Polystyrol-Werkzeug. Die Compliance-Kosten sind asymmetrisch; vertikal integrierte Lieferanten absorbieren Tests und Neuformulierungen leichter als regionale Unternehmen, die auf Drittanbieter-Compoundierer angewiesen sind. Einzelhändler beschleunigen den Ausstieg vor den gesetzlichen Fristen, um Verbraucherreaktionen zu vermeiden. Infolgedessen erhalten Alternativen aus Formfaser, Mono-PET und beschichtetem Karton beschleunigte Zertifizierungen, was das adressierbare Volumen für traditionelle Schaumstoffbecher verringert.

Volatilität der Polymer- und Zellstoff-Inputpreise

Die US-amerikanischen Polyethylen-Spotpreise lagen 2025 zwischen 0,52 und 0,71 USD pro Pfund, was Ausfälle an Crackern an der Golfküste und globale Naphtha-Volatilität widerspiegelt. Parallele Zellstoffspitzen ließen gebleichten Nadelholz-Kraftzellstoff aus dem Norden 1.450 USD pro Tonne erreichen, was die Margen für beschichteten Karton unter Druck setzte. Pactiv Evergreen sicherte 60 % seiner Harzkäufe ab, verzeichnete aber dennoch eine Erosion der Bruttomarge um 180 Basispunkte. Kleinere Verarbeiter ohne Terminkontrakte verzögerten Kapitalausgaben für Extrusionslinien mit Recyclinganteil, was den Rollout nachhaltiger Artikelnummern verlangsamte. Die Volatilität dämpft die Risikobereitschaft der Kreditgeber und macht die Lieferkettenfinanzierung zu einem neuen Wettbewerbsfeld für Marktanteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Faserstoffe gewinnen an Bedeutung, während die Überprüfung von Polymeren zunimmt

Lieferanten von Faserstoffen, biologisch abbaubaren Harzen und Spezialsubstraten wandeln regulatorischen Gegenwind in Marktanteilsgewinne um. Biologisch abbaubare Materialien werden bis 2031 voraussichtlich eine CAGR von 4,32 % verzeichnen, da Betreiber nach SB-54-konformen Alternativen suchen. Kunststoffe machen noch immer 48,42 % des Umsatzes 2025 aus, aber Verbote in Kalifornien und Kanada haben die Polystyrolmengen bereits reduziert. Die Erfolge von Graphic Packaging mit Formfaser-Klappschalen in Schnellrestaurant-Salatkanälen zeigen, wie verbesserte Fettbeständigkeit und Steifigkeit historische Leistungslücken schließen. Aluminium und Glas bleiben derweil Nischenprodukte in Premium-Getränkeformaten, da Gewicht, Kosten und Herausforderungen bei der Sortierung am Bordstein ihren unendlich recycelbaren Wertbeitrag aufwiegen.

NatureWorks' 600-Millionen-USD-Erweiterung für PLA in Nebraska wird die Kapazität bis 2027 verdoppeln und die Wärmeleistung auf 110 °C steigern, was Heißabfüll-Möglichkeiten im Foodservice erschließt. Danimer Scientific sicherte sich die FDA-Zulassung für Nodax-PHA-Fettbarrierebeschichtungen und eröffnet damit neue Wege für Fasertrays, die PFAS-Fluorchemikalien umgehen. Dennoch hängt die Größe des nordamerikanischen Marktes für Foodservice-Verpackungen für zertifizierte Kompostierprodukte von der Entsorgungszugänglichkeit ab; nur 185 industrielle Kompostieranlagen in den Vereinigten Staaten nehmen Foodservice-Geschirr an. Betreiber außerhalb der Westküste weichen oft auf Deponien aus, was Umweltaussagen verwässert. Bis die Abholung von organischen Abfällen am Bordstein ausgeweitet wird, positionieren Verarbeiter Kompostierprodukte für Küstenstädte und treiben andernorts rPET- und rPP-Upgrades voran.

Nach Verpackungstyp: Lieferbedarf beschleunigt die Nachfrage nach Tabletts und Behältnissen

Becher und Behälter erfassten 2025 einen Marktanteil von 39,89 %, gestützt durch Kaffee- und Tiefkühldessertketten. Doch der Lieferboom lenkt das inkrementelle Wachstum auf Tabletts und Behältnisse, die bis 2031 voraussichtlich mit einer CAGR von 3,46 % schneller wachsen werden als der gesamte nordamerikanische Markt für Foodservice-Verpackungen. Die manipulationssicheren Klappschalen von Inline Plastics erfüllen die FDA-Rückverfolgbarkeitsvorschriften und bilden nun das Rückgrat von Mahlzeitenkit-Artikelnummern. Beutel und Pouches gewinnen bei Kondiment- und Soßenanwendungen an Bedeutung, da leichtere Verpackungen die Frachtkohlenstoffemissionen und Stückkosten senken.

Pactiv Evergreens beidseitig ofenfester EarthChoice-Kartonschale hält 425 °F für 20 Minuten stand, sodass Verbraucher Mahlzeiten ohne Zweitgeschirr aufwärmen können, und reduziert das Verpackungsgewicht pro Bestellung bei Chipotle um 18 %. Saberts Zuckerrohr-Bagasse-Linie Pulp-it erfüllt ASTM D6868 und konkurriert mit Polystyrol bei der Isolierleistung, was Kettenaufträge in gesetzgebungsintensiven Bundesstaaten gewinnt. Kaliforniens SB-1335-Anforderung, dass öffentliche Einrichtungen bis 2028 kompostierbare oder recycelbare Formate verwenden, verschiebt die Mischung weiter zu Mono-Faser- und Mono-PP-Tablett-Designs.

Nach Endverbraucherbranche: Hotellerie und Cafés führen das Wachstum an

Schnellrestaurants hielten 2025 dank ihrer umfangreichen Filialnetze einen Anteil von 28,44 %, aber der inkrementelle Schwung verlagert sich auf Hotellerie, Cafés und Flughafenkonzessionen, die bis 2031 eine CAGR von 3,74 % verzeichnen werden. Vollservicerestaurants bauen Außer-Haus-Kanäle aus und schicken angerichtete Hauptgerichte in Klappschalen, die so konstruiert sind, dass Soßen und Garnituren bei 30-minütigen Fahrten intakt bleiben. Die institutionelle Gemeinschaftsverpflegung schwenkt angesichts chronischen Arbeitskräftemangels beim Spülen auf Einwegschalen um, obwohl nachhaltige Beschaffung im K-12-Bereich konventionelle Kunststoffmengen dämpft.

Marriott berichtet, dass 92 % seiner nordamerikanischen Häuser 2025 Buffet-Chafing-Dishes gegen einzeln verpackte Frühstücksartikel ausgetauscht haben, was die Stücknachfrage nach kompostierbaren Folien und Deckeln steigert. Hiltons Vertrag mit Eco-Products standardisierte kompostierbare Becher und Besteck in 1.200 Hotels und signalisiert die Bereitschaft, einen Preisaufschlag von 8 % für zertifizierte Materialien zu akzeptieren. Starbucks' Pilotprojekt für wiederverwendbare Becher in Seattle erzielte eine Rückgabequote von 45 %, doch hohe Rücklogistikkosten begrenzen den nationalen Rollout und halten Einwegbecher im Prognosezeitraum als Kernelement des Volumens.

Nach Nachhaltigkeitsprofil: Konventionelle Formate bleiben als Übergangsbasis bestehen

Konventionelle Verpackungen behielten 2025 einen Anteil von 68,86 % an der Größe des nordamerikanischen Marktes für Foodservice-Verpackungen, gestützt durch Klappschalen aus Neukunststoff und Polystyrol-Schaumbecher, die niedrige Preisschwellen erfüllen. Nachhaltige Alternativen befinden sich jedoch auf einem steileren CAGR-Wachstumspfad von 3,61 %, unterstützt durch unternehmerische ESG-Scorecards und staatliche Verbote. McDonald's Erfüllung seines 2025-Mandats für erneuerbare oder recycelte Materialien zeigt, dass Großketten höhere Materialkosten absorbieren können, wenn das Reputationsrisiko auf dem Spiel steht.

Kaliforniens SB 54 und Colorados HB 22-1162 werden nicht recycelbares Polystyrol bis 2032 effektiv eliminieren und für nachzügelnde Verarbeiter gestrandete Vermögenswerte schaffen. Das Foodservice Packaging Institute stellt fest, dass nur 38 % der Kommunen Faserklappschalen am Bordstein annehmen, was echte Kreislaufwirtschaft einschränkt. Da Wertstoffhöfe Sortierlinien nachrüsten und chemische Recycler skalieren, ist der nachhaltige Anteil auf dem Weg, bis Ende des Jahrzehnts ein Drittel des Marktumsatzes zu erreichen, aber konventionelle Formate werden preissensible Schnellrestaurant-Kombiangebote im Inneren der Vereinigten Staaten weiterhin dominieren.

Geografische Analyse

Die Vereinigten Staaten generierten 2025 72,63 % des nordamerikanischen Marktes für Foodservice-Verpackungen, angetrieben durch die weltweit größte Schnellrestaurant-Filialbase und die frühe Übernahme von Lieferaggregator-Diensten. Staatliche Vorschriften bestimmen Materialfahrpläne; Kaliforniens SB 54 beschleunigt die Fasermigration, während Betreiber im Mittleren Westen in Abwesenheit von Verboten an wirtschaftlichem Polypropylen festhalten. Die FDA-Rückverfolgbarkeitsregel, die im Januar 2026 in Kraft trat, schreibt Etiketten mit Losnummern und QR-Links vor, und Novolex bettet nun Rückverfolgbarkeit in 60 % seiner inländischen Produktion ein.

Mexiko wird die Wachstumslokomotive der Region sein und zwischen 2026 und 2031 eine CAGR von 4,01 % verzeichnen, da steigende verfügbare Einkommen die Häufigkeit des Auswärtsessens in Monterrey, Guadalajara und Puebla steigern. Starbucks beabsichtigt, bis 2027 150 Filialen hinzuzufügen, die jeweils globalen Recyclinganteilsstandards unterliegen, die die Beschaffung zugunsten von Faserdeckeln und rPET-Bechern verschieben. McDonald's Mexiko bezieht bereits 78 % der Gastverpackungen aus Fasern, doppelt so viel wie 2023, was unterstreicht, wie multinationale Mandate lokale Vorschriften überholen. Dennoch wurden 2024 nur 12 % des kommunalen Festabfalls in Mexiko recycelt, sodass die meisten Faser- und PLA-Artikel noch immer auf Deponien landen.

Kanada trug 2025 etwa 15 % bis 18 % zum regionalen Umsatz bei. Das bundesweite Verbot von Einwegkunststoffen entfernte Polystyrol- und PVC-Takeout-Behälter vom Markt, und die Regeln zur erweiterten Herstellerverantwortung in British Columbia zwingen Verarbeiter, die nachgelagerten Entsorgungskosten zu tragen, was die Gewichtsreduzierung vorantreibt. Tim Hortons' Partnerschaft mit Huhtamaki wird bis Mitte 2026 Faserheiß-Getränkebecher in 4.000 Filialen einführen, eine Verlagerung, die die Nachfrage nach polyethylenbeschichteten Bechern weiter reduziert und inkrementelle Formfaserkapazitäten erschließt. Der Canadian Plastics Pact zeigt, dass 55 % der Unterzeichner die Recyclinganteilsziele für 2025 erreicht haben, was auf allmähliche, aber stetige Fortschritte in Richtung eines nationalen Kreislaufwirtschaftsrahmens hindeutet.

Wettbewerbslandschaft

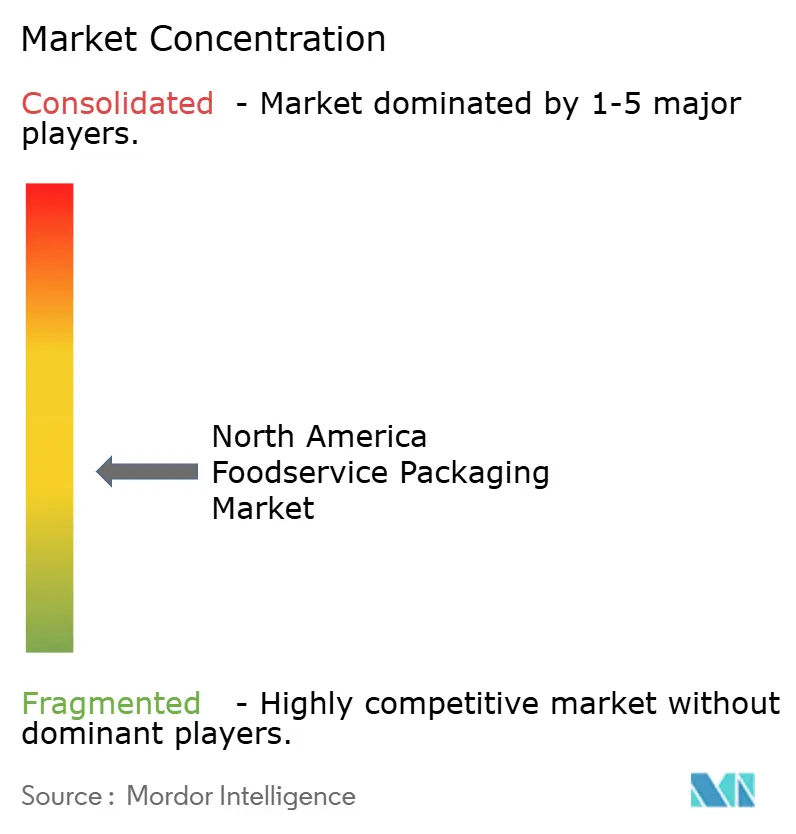

Der nordamerikanische Markt für Foodservice-Verpackungen bleibt mäßig fragmentiert mit Akteuren wie Novolex, Huhtamaki, Dart Container, Genpak, Pactiv Evergreen und anderen. Die Konsolidierung setzte sich fort, als Novolex Flexo Universal und Waddington erwarb, um sein Faser- und Hartkunststoffangebot zu erweitern, während die 11,2-Milliarden-USD-Fusion von Smurfit WestRock eine vertikal integrierte Plattform von Zellstoff bis Verpackung schuf. Käufer wie Compass Group berichten von einer Erosion der Betriebsmarge um 220 Basispunkte, die teilweise mit der Lieferantenkonsolidierung zusammenhängt, was die steigende Beschaffungsmacht der führenden Verarbeiter bestätigt.

Technologische Kompetenz entwickelt sich zu einem Differenzierungsmerkmal. Amcors Patent US 11.234.567 umfasst QR-kodierte Etiketten, die Kohlenstoffdaten in ein Blockchain-Ledger hochladen und es Restaurants ermöglichen, Recyclinganteilsansprüche in Echtzeit zu überprüfen. Kleinere Marktteilnehmer liefern Nischenwert; DeliverZero und Muuse pilotieren Pfandsysteme für wiederverwendbare Behälter in New York und San Francisco, aber niedrige Verbraucherrückgabequoten lassen die Skalierbarkeit ungewiss. Die FDA aktualisierte im Dezember 2025 ihre Leitlinien für biobasierte Beschichtungen, beseitigte Unklarheiten bei Migrationsgrenzen und ermöglichte beschleunigtes F&E für fluorfreie Barrieren.

Die vertikale Integration in das Recycling bietet Schutz vor Harzschwankungen. International Paper und Sustana Fiber werden ein Werk in Michigan eröffnen, das 100.000 Tonnen Post-Consumer-Becher pro Jahr zu Zellstoff für die EverGreen-Linie verarbeitet, was dem Gemeinschaftsunternehmen einen eigenen Rohstoff und eine Kreislaufwirtschaftserzählung verschafft, die für Kettenkonten attraktiv ist. Sonocos 75-Millionen-USD-Zellstoffaufbereitungs-Upgrade in Connecticut zielt auf einen Recyclingfaseranteil von 60 % ab und signalisiert, dass Zellstoffsicherheit im kommenden Jahrzehnt genauso wichtig ist wie die Absicherung von Harzen.

Marktführer im nordamerikanischen Markt für Foodservice-Verpackungen

Novolex Holdings LLC

Huhtamaki Oyj

Dart Container Corporation

Genpak LLC

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Huhtamaki kündigte eine Erweiterung im Wert von 120 Millionen USD in Waterville, Maine an, mit der Formfaserlinien hinzugefügt werden, die nach Fertigstellung im vierten Quartal 2027 jährlich 500 Millionen kompostierbare Tabletts produzieren werden.

- Januar 2026: Pactiv Evergreen schloss die Übernahme der nordamerikanischen Foodservice-Sparte von Sabert für 285 Millionen USD ab und erwarb damit Kapazitäten für Zuckerrohr-Bagasse und spritzgegossenes Polypropylen.

- Dezember 2025: Graphic Packaging brachte beidseitig ofenfeste FiberGuard-Kartonschalen auf den Markt, die für das Aufwärmen bei 425 °F konzipiert sind und auf Mahlzeitenkit- und Geisterküchensegmente abzielen.

- November 2025: Amcor schloss eine Liefervereinbarung mit Eastman Chemical über 50.000 Tonnen molekular recyceltes Cristal-Polyester pro Jahr ab, beginnend ab Januar 2026.

Berichtsumfang des nordamerikanischen Marktes für Foodservice-Verpackungen

Die Studie über den nordamerikanischen Markt für Foodservice-Verpackungen zeigt die Nachfrage nach bedeutenden Verpackungsformaten, darunter Wellpappkartons und Faltschachteln, Kunststoffflaschen, Tabletts, Teller, Schüsseln, Becher und Deckel, Klappschalen, Besteck und Rührstäbchen sowie die entsprechenden Branchenvertikalen und den Umsatz aus dem Verkauf von Verpackungsprodukten in verschiedenen Regionen.

Der Bericht über den nordamerikanischen Markt für Foodservice-Verpackungen ist segmentiert nach Material (Papier und Karton, Kunststoffe, Aluminium, Glas sowie biologisch abbaubare und Spezialmaterialien), Verpackungstyp (Klappschalen, Becher und Behälter, Tabletts und Behältnisse, Beutel und Pouches sowie andere Verpackungstypen), Endverbraucherbranche (Schnellrestaurants, Vollservicerestaurants, institutionelle Gemeinschaftsverpflegung, Hotellerie und Cafés sowie andere Endverbraucherbranchen), Nachhaltigkeitsprofil (konventionell und nachhaltig) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton | |

| Kunststoffe | Polyethylenterephthalat (PET) |

| Polypropylen (PP) | |

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | |

| Andere Kunststoffe | |

| Aluminium | |

| Glas | |

| Biologisch abbaubare und Spezialmaterialien |

| Klappschalen |

| Becher und Behälter |

| Tabletts und Behältnisse |

| Beutel und Pouches |

| Andere Verpackungstypen |

| Schnellrestaurants (QSR) |

| Vollservicerestaurants (FSR) |

| Institutionelle Gemeinschaftsverpflegung |

| Hotellerie und Cafés |

| Andere Endverbraucherbranchen |

| Konventioneller Typ |

| Nachhaltige Verpackung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Material | Papier und Karton | |

| Kunststoffe | Polyethylenterephthalat (PET) | |

| Polypropylen (PP) | ||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | ||

| Andere Kunststoffe | ||

| Aluminium | ||

| Glas | ||

| Biologisch abbaubare und Spezialmaterialien | ||

| Nach Verpackungstyp | Klappschalen | |

| Becher und Behälter | ||

| Tabletts und Behältnisse | ||

| Beutel und Pouches | ||

| Andere Verpackungstypen | ||

| Nach Endverbraucherbranche | Schnellrestaurants (QSR) | |

| Vollservicerestaurants (FSR) | ||

| Institutionelle Gemeinschaftsverpflegung | ||

| Hotellerie und Cafés | ||

| Andere Endverbraucherbranchen | ||

| Nach Nachhaltigkeitsprofil | Konventioneller Typ | |

| Nachhaltige Verpackung | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Foodservice-Verpackungen?

Der Markt beläuft sich 2026 auf 26,69 Milliarden USD und wird bis 2031 voraussichtlich 30,37 Milliarden USD erreichen.

Welches Segment wächst innerhalb dieses Marktes am schnellsten?

Biologisch abbaubare und Spezialmaterialien führen mit einer prognostizierten CAGR von 4,32 % zwischen 2026 und 2031.

Wie wirken sich Verbote von Einwegkunststoffen auf die Materialauswahl aus?

Staatliche und bundesweite Verbote beschleunigen die Verlagerung hin zu Formfaser, rPET und kompostierbaren Harzen, insbesondere in Kalifornien und Kanada.

Warum wird erwartet, dass Mexiko schneller wächst als die Vereinigten Staaten und Kanada?

Steigende Mittelklasseeinkommen, expandierende Schnellrestaurantketten und Urbanisierung treiben bis 2031 eine CAGR von 4,01 % voran, trotz begrenzter Recyclinginfrastruktur.

Welche Technologien übernehmen Verarbeiter, um wettbewerbsfähig zu bleiben?

Unternehmen integrieren QR-kodierte intelligente Etiketten zur Rückverfolgbarkeit, installieren fortschrittliche Recyclinglinien für lebensmittelechtes Post-Consumer-Recyclingmaterial und investieren in beidseitig ofenfeste Fasertrays.

Seite zuletzt aktualisiert am: