Größe und Marktanteil des europäischen Lebensmittelverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

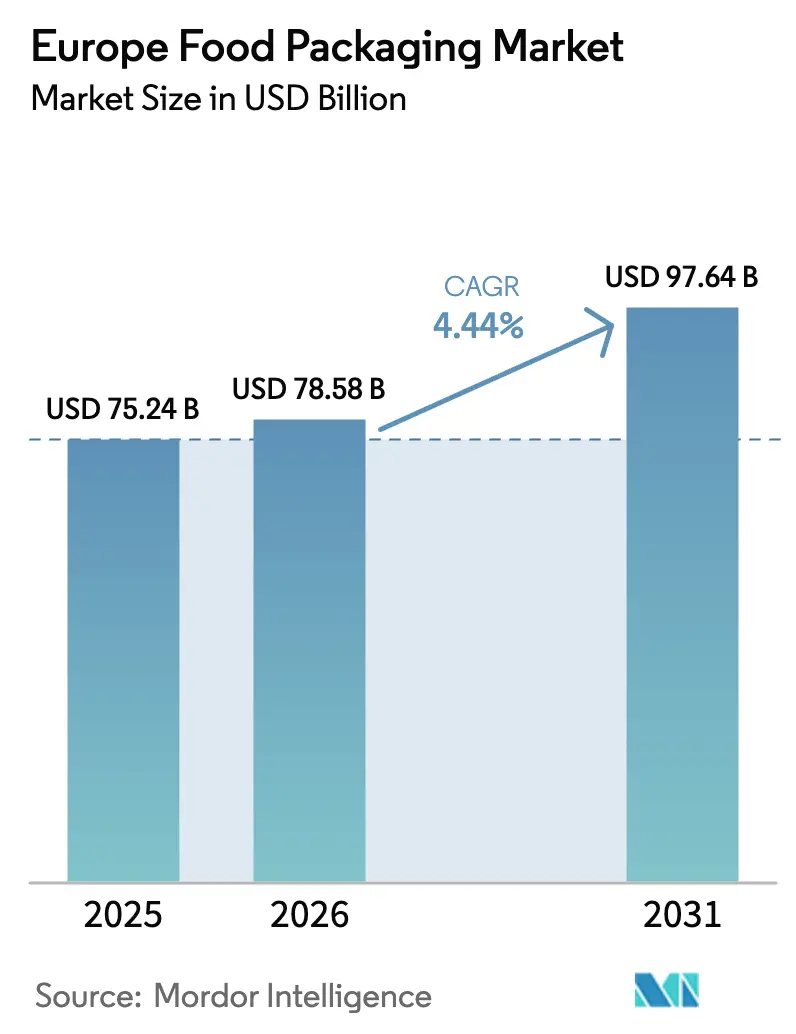

| Marktgröße im Basisjahr (2025) | 75.24 Milliarden US-Dollar |

| Marktgröße (2026) | 78.58 Milliarden US-Dollar |

| Marktgröße (2031) | 97.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

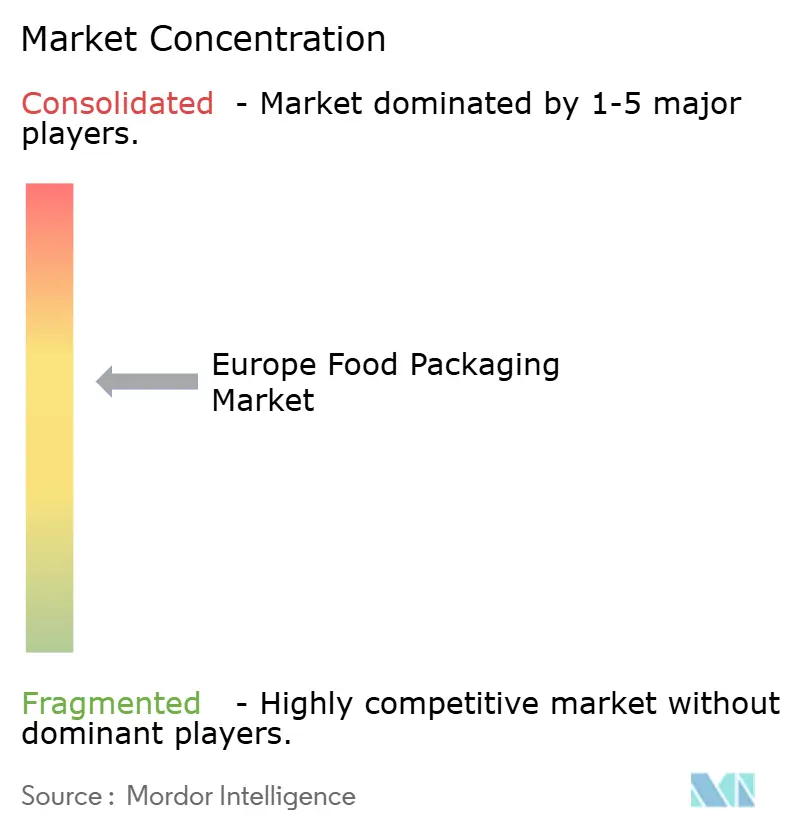

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Lebensmittelverpackungsmarkts von Mordor Intelligence

Die Größe des europäischen Lebensmittelverpackungsmarkts wurde im Jahr 2025 auf 75,24 Milliarden USD geschätzt und soll von 78,58 Milliarden USD im Jahr 2026 auf 97,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,44 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage nach recycelbaren Barrierematerialien, steigende E-Commerce-Lebensmittelvolumina und ein wachsender Kühlkettenausbau in Mittel- und Osteuropa stützen diesen Wachstumspfad. Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) beschleunigt den Kapitalfluss in die Recyclinginfrastruktur und die Beschaffung von Post-Consumer-Rezyklaten (PCR), sodass Markeninhaber das Ziel eines 30-prozentigen Recyclinganteils für Kunststoff-Getränkeflaschen bis 2030 erreichen können.[1]Europäische Kommission, "Verpackungen und Verpackungsabfälle," europa.eu Gleichzeitig treiben rasche Urbanisierung und kleinere Haushaltsgrößen die Nachfrage nach Einzelportions- und Convenience-Formaten an, die auf Hochbarrierefolien angewiesen sind. Der Kühlkettenausbau, exemplarisch veranschaulicht durch automatisierte Megalagerhäuser in Polen und Ungarn, festigt die Nachfrage nach temperaturbeständigen Verpackungen, die Schutzatmosphärentechnologie (MAP) und aktive antimikrobielle Technologien kombinieren. Volatile Polymer- und Aluminiumpreise belasten jedoch weiterhin die Bruttomargen der Verarbeiter und fördern Strategien zur vertikalen Integration sowie zur Absicherung durch Recyclinganteile.

Wichtigste Erkenntnisse des Berichts

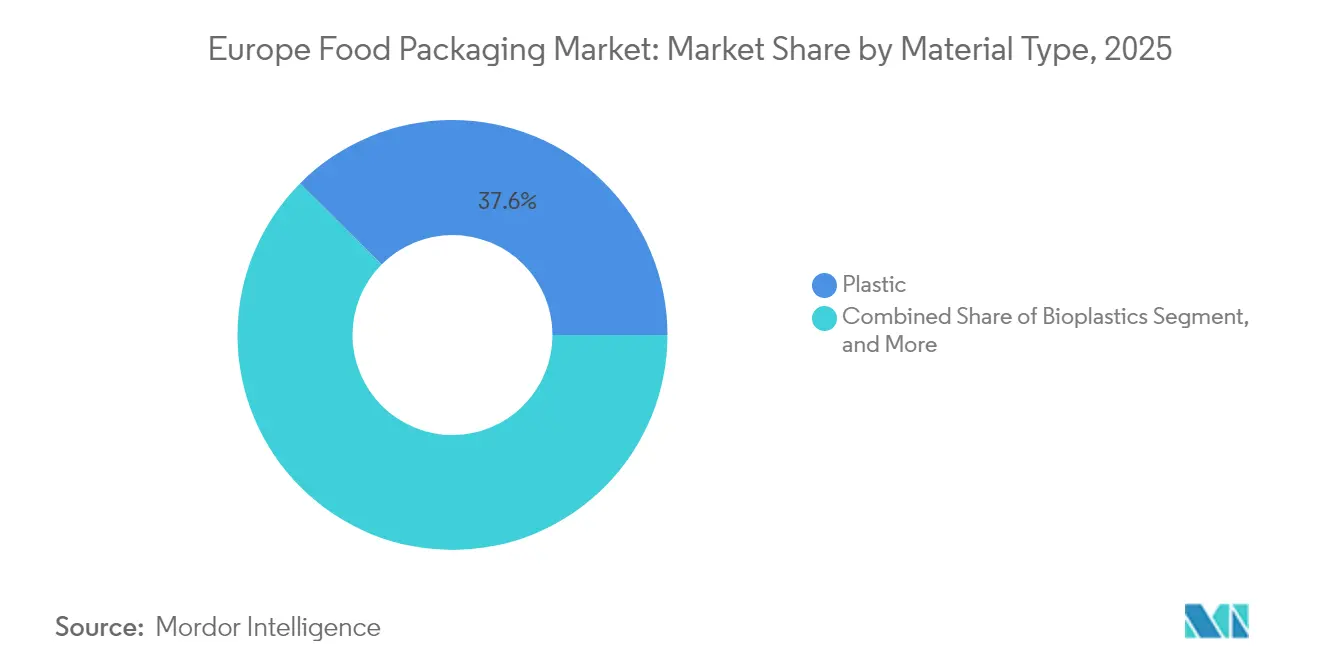

- Nach Material behielt Kunststoff im Jahr 2025 einen Anteil von 37,55 % am europäischen Lebensmittelverpackungsmarkt, während Biokunststoffe bis 2031 voraussichtlich eine CAGR von 7,24 % erzielen werden.

- Nach Produkttyp hielten Flaschen und Behälter im Jahr 2025 einen Umsatzanteil von 30,88 % am europäischen Lebensmittelverpackungsmarkt, während Folien und Wickelverpackungen bis 2031 mit einer CAGR von 6,52 % wachsen sollen.

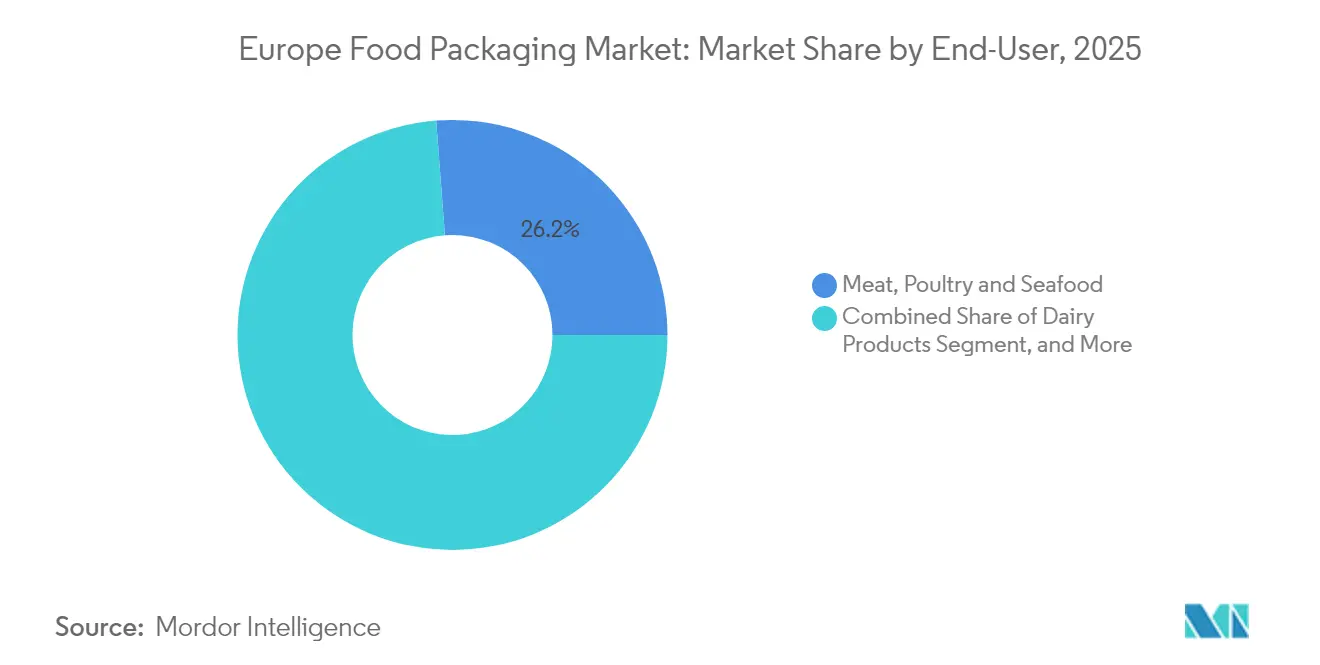

- Nach Endverbraucher führten Fleisch-, Geflügel- und Meeresfrüchteanwendungen im Jahr 2025 mit einem Anteil von 26,21 % am europäischen Lebensmittelverpackungsmarkt, während Fertiggerichte und Convenience-Lebensmittel zwischen 2026 und 2031 mit einer CAGR von 6,18 % wachsen werden.

- Nach Verpackungstechnologie dominierten Schutzatmosphärensysteme im Jahr 2025 mit einem Anteil von 28,61 % am europäischen Lebensmittelverpackungsmarkt; aktive und intelligente Formate weisen mit 7,63 % die höchste CAGR bis 2031 auf.

- Nach Land hatte Deutschland im Jahr 2025 den größten nationalen Anteil, während Polen bis 2031 die höchste CAGR im mittleren einstelligen Bereich verzeichnen soll.

- Amcor, Mondi, Smurfit WestRock, Sealed Air und Huhtamäki kontrollierten gemeinsam rund 34,60 % des Umsatzes im Jahr 2025, was eine moderat konsolidierte Marktlandschaft im europäischen Lebensmittelverpackungsmarkt widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Lebensmittelverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum von Gastronomie- und Außer-Haus-Formaten | +0.8% | Westeuropäischer Kern, Ausweitung auf Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Lebensmittelboom beschleunigt die Nachfrage nach Sekundärverpackungen | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich führend, Ausbreitung EU-weit | Mittelfristig (2–4 Jahre) |

| EU-Lebensmittelsicherheitsvorschriften fördern Hochbarrierelösungen | +0.6% | EU-27 einheitliche Anwendung | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck hin zu recycelbaren und papierbasierenden Formaten | +0.9% | Nordische Länder führend, EU-weite Übernahme | Mittelfristig (2–4 Jahre) |

| Kühlkettenausbau in Mittel- und Osteuropa erhöht die Nachfrage nach temperaturbeständigen Verpackungen | +0.5% | Polen, Ungarn, Tschechische Republik im Fokus | Mittelfristig (2–4 Jahre) |

| Demografischer Wandel hin zu kleineren Haushalten treibt Einzelportionsverpackungen an | +0.4% | Deutschland, Niederlande, Dänemark mit höchster Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum von Gastronomie- und Außer-Haus-Formaten

Außer-Haus-Mahlzeiten stiegen in Deutschland im Jahr 2024 um 28 % gegenüber dem Vorjahr, angetrieben durch Plattformaggregat oren und veränderte Arbeitsmobilität. Betreiber suchen nach Mehrfachkammer- und auslaufsicheren Verpackungen, die den Wiederverwendungsbestimmungen der Richtlinie über Einwegkunststoffe (SUP) entsprechen. Wiederverwendbare Behältersysteme, die trotz 15–20 % höherer Betriebskosten gegenüber Einwegprodukten eingeführt werden, werden in Schnellrestaurantketten eingeführt, um Abgabenbelastungen zu mindern. Verpackungslieferanten reagieren mit spülmaschinenfesten PP- und Formfaserlösungen, die mit scanbaren Tracking-Codes für die Rückwärtslogistik ausgestattet sind. Für kleine unabhängige Betriebe bieten hybride Papier-Kunststoff-Verpackungen, die Recyclingfähigkeit ohne Spülmaschineneinsatz erreichen, eine pragmatische Übergangslösung. Die Nachfragekonzentration bleibt in den 25 größten EU-Städten am stärksten, doch kleinere mitteleuropäische Hauptstädte verzeichnen zweistelliges Volumenwachstum, was auf eine breitere Marktdurchdringung hindeutet.

E-Commerce-Lebensmittelboom beschleunigt die Nachfrage nach Sekundärverpackungen

Die Online-Lebensmitteldurchdringung erreichte 2024 8,3 % des europäischen Lebensmitteleinzelhandels und verändert die Verpackungsspezifikationen für die Heimlieferung. Temperaturschwankungen während der letzten Liefermeile erfordern Isoliereinlagen und Feuchtigkeitsbarrieren, mit denen herkömmliche regalfertige Verpackungen nie konfrontiert waren. Flexfolien mit integrierten Luftkissen dominieren nun Frischproduktlieferungen, da sie bei einem Zehntel des Flächengewichts von Hartkunststoffen schützende Polsterung bieten und gleichzeitig Frachtgewicht und CO₂-Bilanz reduzieren. Lebensmittelhändler kämpfen gleichzeitig mit den Quellreduzierungszielen der PPWR, was zu Verpackungsdesignalgorithmen führt, die den Leerraum pro Paket um 12–15 % reduzieren. Die Rückwärtslogistik für Kühlakkus und Isolierungen entwickelt sich zu einer Servicenische für Logistikunternehmen in Deutschland und den Niederlanden. Mit steigender Kühlkettenpaketzahl gewinnen Verpackungsverarbeiter mit schneller Prototypenentwicklung und Kompetenz bei Mischwerkstoffen mehrjährige Lieferverträge.

EU-Lebensmittelsicherheitsvorschriften fördern Hochbarrierelösungen

Die EFSA genehmigte 2024 23 neue Substanzen für aktive Verpackungen und erweiterte damit das Instrumentarium für Sauerstoff-, Ethylen- und Feuchtigkeitsabsorber, die die Haltbarkeit von proteinreichen Lebensmitteln um bis zu 40 % verlängern. Einzelhändler schreiben diese Hochbarriereverpackungen vor, um Abschreibungen durch Verderb zu minimieren, da die Transitzeiten in regionalen Verteilzentren länger werden. Fortschrittliche metallisierte PET- und EVOH-Coextrusionen sind mittlerweile routinemäßig in gekühlten Fertiggerichten und Premiumkäsesorten zu finden. Die Breite der Übernahme variiert jedoch je nach Preissegment; Discounter bevorzugen einfachere MAP-Lösungen, während Premiumketten den inkrementellen Aufpreis von 3–5 Cent pro Verpackung für aktive Schichten absorbieren. Die Compliance-Überprüfung wird strenger und verlangt von Verarbeitern die Bereitstellung von Migrationstestdaten gemäß EU-Verordnung 10/2011. Unternehmen mit eigener Barrierefolienextrusion und Analyselabors gewinnen dadurch einen Geschwindigkeitsvorteil bei der Markteinführung.

Nachhaltigkeitsdruck hin zu recycelbaren und papierbasierenden Formaten

Das Recycling von Kartonagen übersteigt im gesamten Block bereits 75 %, doch bevorstehende PPWR-Änderungen streben bis 2030 85 % an und katalysieren die Einführung wässrig beschichteter Faserwickel für Trockensnacks und Süßwaren. Nordische Mühlen haben Dispersionsbarriere-Kartons kommerzialisiert, die leichte Öle tolerieren und damit Cerealien- und Tiefkühlbackwarennischen erschließen, die bisher von PE-beschichteten Lösungen bedient wurden. Feuchtigkeitsempfindliche Anwendungen sind jedoch weiterhin auf ultradünne PE- oder biobasierte PLA-Haftvermittlerschichten angewiesen, was die Fasergewinnung erschwert. Forschungs- und Entwicklungslabore erproben enzymatische Delaminierung zur Ablösung von Beschichtungen in Zellstoffwerken – ein Fortschritt, der den Energiebedarf der Recyclingausbeute um 8–10 % senken könnte. Große Marken verpflichten sich öffentlich zu „Design für Faser”-Roadmaps, um sich an bevorstehende Gebühren der erweiterten Herstellerverantwortung (EPR) anzupassen, die Mono-Material-Designs belohnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polymer- und Aluminiumrohstoffpreise | -0.9% | Globale Auswirkung, EU-Fertigung konzentriert | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten der EU-Richtlinie über Einwegkunststoffe (SUP) | -0.7% | EU-27 einheitliche Anwendung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Verpackungsmaschinenbetrieb | -0.4% | Deutschland, Niederlande mit höchster Auswirkung | Langfristig (≥ 4 Jahre) |

| Klimabedingte Unsicherheit bei der Versorgung mit Biokunststoff-Rohstoffen | -0.3% | Landwirtschaftliche Regionen Südeuropas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymer- und Aluminiumrohstoffpreise

Die Vertragspreise für Virgin-LDPE und PP schwankten im Jahr 2024 von Quartal zu Quartal um 15–20 %, bedingt durch Energiekostenspitzen und Wartungsarbeiten an Crackern im Nahen Osten, was die Margentransparenz der Verarbeiter beeinträchtigte. Der Aluminiumbarrenpreis stieg im ersten Halbjahr 2024 um 18 %, bevor er im dritten Quartal zurückging, was Dosenblech-Walzwerke zur Neuverhandlung von Jahreslieferverträgen zwang. Mittelständische Verarbeiter mit begrenzten Absicherungsmöglichkeiten setzen auf Dual-Sourcing-Strategien und erhöhen den PCR-Anteil, um Schwankungen abzufedern. Dennoch wird Recyclingkunststoff in hochreinen Qualitäten mit einem Aufpreis von 10–15 % gegenüber Neuware gehandelt, was unmittelbare Einsparungen begrenzt. Folienextruder experimentieren mit Massenbilanzen-PP-Mischungen, die eine schrittweise PCR-Einbindung ohne Einbußen bei der Siegelintegrität ermöglichen, um Markeninhaber vor künftigen Kostenschocks zu schützen.

Compliance-Kosten der EU-Richtlinie über Einwegkunststoffe

Die erweiterte Produktliste der SUP-Richtlinie umfasst nun bestimmte Deckel, Verschlüsse und Rührstäbchen und zwingt KMU laut Branchenverband dazu, je Werk 2 Millionen EUR (2,314 Millionen USD) für Werkzeugumrüstung und Zertifizierung aufzuwenden. Werkzeugvorlaufzeiten von bis zu 10 Monaten verlängern Umsatzunterbrechungen und veranlassen familiengeführte Verarbeiter, strategische Allianzen oder vollständige Marktaustritte zu erwägen. Nationale Umsetzungen variieren: Frankreich erhebt eine Abgabe auf Einwegbecher zum Mitnehmen; Deutschland schreibt für Betriebe mit mehr als 80 m² Fläche verpflichtend Mehrwegoptionen vor. Diese Divergenz schafft vielschichtige Komplexität für paneuropäische Gastronomieketten, die SKUs standardisieren. Früh agierende Verarbeiter, die auf Formfaser- oder Mehrweg-PP-Linien spezialisiert sind, berichten von Auftragsrückständen bis ins Jahr 2026, was ein Angebots-Nachfrage-Ungleichgewicht unterstreicht, das bis zum Ende des Compliance-Horizonts anhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffe skalieren, kämpfen aber mit Rohstoffrisiken

Kunststoff behielt im Jahr 2025 einen Anteil von 37,55 % am europäischen Lebensmittelverpackungsmarkt, gestützt durch etablierte Extrusionsanlagen und kontinuierlich verbesserte PCR-Ströme. Biokunststoffe, obwohl nur ein mittlerer einstelliger Anteil am europäischen Lebensmittelverpackungsmarkt, werden mit der höchsten CAGR von 7,24 % wachsen, dank regulatorischer Anreize und Kohlenstoffverpflichtungen des Einzelhandels. Die Verbreitung von Kreislaufrecyclinghubs hat die rPET- und rHDPE-Versorgung stabilisiert und ermöglicht es Verarbeitern, 30-%-PCR-Schwellenwerte ohne mechanische Eigenschaftseinbußen zu erreichen. Parallel dazu verdrängen faserbasierte Verpackungen, die mit wasserbasierenden Dispersionsbeschichtungen aufgewertet wurden, dünnwandige PP-Joghurtbecher und spiegeln Fortschritte wider, die die Feuchtigkeitsbarrierelücke verringern.

Die Wachstumsaussichten für Biokunststoffe hängen davon ab, landwirtschaftliche Versorgungsschocks und Zertifizierungsfragmentierung zu überwinden. Dürreepisoden in Südeuropa reduzierten die PLA-Harzproduktion 2024 um einen niedrigen einstelligen Prozentsatz und weckten das Interesse an nicht pflanzenbasierten PHA- und Bakterienzellulose-Folien. Hersteller setzen sich für ein harmonisiertes „heimkompostierbar”-Kennzeichen ein, um Verbraucher zu überzeugen und kommunale Sammelmengen zu erschließen. Sollten EU-Ökodesign-Regeln höhere EPR-Rabatte für Kompostierbare gewähren, könnte sich die Differenz zwischen bio- und petrochemisch basierten Lösungen verringern und die Substitution beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Folien und Wickelverpackungen nutzen E-Lebensmittellogistik

Flaschen und Behälter dominierten 2025 mit einem Umsatzanteil von 30,88 %, gestützt durch Getränke- und Molkereiprodukte. Folien und Wickelverpackungen werden jedoch mit einer CAGR von 6,52 % alle Formate übertreffen, da sie die schützende Sekundärschicht bilden, die der Online-Lebensmittelhandel erfordert. Einzelhändler bevorzugen mehrschichtige PE-PA-Strukturen, die Durchstichfestigkeit mit Abzieh- und Wiederverschlussfunktion kombinieren und die Kundenzufriedenheit beim Auspacken steigern. Schalen und Deckel entwickeln sich zu Mono-PET-Plattformen, um recyclingfähige Eigenschaften zu erzielen, während Verschlüsse und Kappen angebundene Designs integrieren, um SUP-Vorschriften zu erfüllen und Littering zu reduzieren.

Fortschrittliche Folien mit antimikrobiellen oder antioxidativen Zusätzen wandern von Premiumprodukten bei Fleisch in den Mainstream-Frischbereich und verlängern die Haltbarkeit um bis zu 5 Tage bei gleichzeitiger Reduzierung von Schwundquoten. Leichtgewichtige Schrumpffolien ermöglichen die Palettenstabilisierung mit 15 % weniger Material und tragen zu den PPWR-Reduktionsmandaten bei. Da Wellpappe-E-Commerce-Kartons schlanker werden, übernehmen umwickelte Primärverpackungen größere Polsteraufgaben und unterstreichen die Unverzichtbarkeit flexibler Materialien.

Nach Endverbraucher: Convenience-Lebensstile treiben die Dynamik bei Fertiggerichten an

Fleisch, Geflügel und Meeresfrüchte behaupteten im Jahr 2025 ihren Löwenanteil von 26,21 % am europäischen Lebensmittelverpackungsmarkt, gestützt durch strenge Kühlkettenstandards und die Beliebtheit von Proteinen. Fertiggerichte und Convenience-Lebensmittel werden jedoch mit einer CAGR von 6,18 % am schnellsten wachsen, da zeitknappe Stadtbewohner das Kochen von Grund auf durch mikrowellengeeignete Gerichte ersetzen. MAP-Schalen aus PP-EVOH-Mischungen behalten ihre Integrität durch Doppelofenzyklen und liefern eine Haltbarkeit von über 10 Tagen ohne Zusatzstoffe. Milchverpackungen, historisch starr, übernehmen dünnwandige thermogeformte PET-Becher in Kombination mit aufgesteckten Karton-Außenhüllen, um Öko-Vorteile zu signalisieren, ohne den mechanischen Schutz zu beeinträchtigen.

Portionskontrollierte Snack-Kits für ein bis zwei Personen erzielen Premium-Margen pro Gramm und fördern Wiederholungskäufe. Die Einführung von Schutzatmosphärenverpackungen bei Sushi und Salaten stieg 2024 zweistellig, was den Appetit des Einzelhandels auf hochmargige Frischbereiche belegt, die auf luftdichte, klare PET-Barrieredeckel angewiesen sind. Staatliche Lebensmittelverlust-Ziele verstärken diesen Wandel, indem sie Verpackungsformate fördern, die Menge und Verbrauchsverhalten in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: Aktive und intelligente Verpackungen konvergieren rund um die Haltbarkeit

Die Schutzatmosphärentechnologie blieb 2025 mit einem Umsatzanteil von 28,61 % die erste Wahl aufgrund ihrer breiten Anwendbarkeit und des bewährten ROI. Der europäische Lebensmittelverpackungsmarkt für aktive und intelligente Formate ist zwar kleiner, wird aber mit der höchsten CAGR von 7,63 % wachsen, da die EFSA neue Sauerstoffabsorber und intelligente Tintensensoren freigibt. QR-Code-Frischeindikatoren, die inline gedruckt werden, ermöglichen es Distributoren, Ware mit nahendem Ablaufdatum in Echtzeit zu priorisieren, Abfall zu reduzieren und ESG-Kennzahlen zu verbessern. Aseptisches Abfüllen behält eine starke Stellung bei Getränken und Suppen, steht aber unter Kostendruck durch umgebungsstabile Retortenbeutel, die Logistikenergie durch den Wegfall der Kühllagerung um einen erheblichen Anteil reduzieren.

Vakuumhautverpackungen (VSP) gewinnen weiterhin im Bereich Premium-Rindfleisch an Bedeutung und bieten verbesserte optische Attraktivität bei gleichzeitig auslaufsicherer Präsentation. Essbare Folien aus Molkenprotein oder Meeresalgen-Derivaten befinden sich in Pilotversuchen für Käsescheiben und Snackriegel und deuten langfristig auf eine Auflösung der Verpackung selbst in eine konsumierbare Form hin.

Geografische Analyse

Deutschland hatte 2025 den größten nationalen Anteil am europäischen Lebensmittelverpackungsmarkt und profitierte von einer ausgereiften Recyclinginfrastruktur, die eine Verpackungsrückgewinnungsrate von 67 % erzielte. Inländische Verarbeiter nutzen duale Systeme und Pfandsysteme, um eine stetige PCR-Rohstoffversorgung zu sichern und Preisschocks bei Neukunststoffen abzufedern. Frankreich behauptet seine Führungsposition bei Premium- und AOC-zertifizierten Lebensmitteln und treibt anspruchsvolle Barriereanforderungen insbesondere in den Kategorien Wein, Käse und Pâtisserie voran. Italiens Flexpack-Spezialisten sind Vorreiter bei lösungsmittelarmen Tiefdruckfarben, die VOC-Emissionen reduzieren und mit den strengen Luftqualitätsverordnungen der Lombardei in Einklang stehen.

Das Vereinigte Königreich bietet nach dem Brexit durch seine Abweichung von EU-Vorschriften einen experimentellen Freiraum, in dem graphenverstärkte Barrierefolien Ende 2024 die regulatorische Freigabe erhielten und lokalen Innovatoren Erstmoverrechte sicherten. Spaniens Obstexportkorridore sind stark auf MAP-Einlagen angewiesen, um skandinavische Käufer zu erreichen, was einen gesunden Ersatzzyklus für belüftete Kisten und atmungsaktive Beutel unterstützt. Mittel- und Osteuropa ist die am schnellsten wachsende Teilregion: Polen allein soll den kontinentalen Durchschnitt um 150 Basispunkte übertreffen, da Supermärkte expandieren und Tiefkühlkostexporte zunehmen. Ungarn und Tschechien spiegeln diesen Aufschwung wider, angetrieben durch Steueranreize für Kühllagerinvestitionen. Die nordischen Länder verzeichnen unterdessen den höchsten Pro-Kopf-Verbrauch an faserbasierten Verpackungen, wobei Schweden und Finnland 2025 Sammelquoten von 85 % für Papierverpackungen verzeichneten. Eine tabellarische Darstellung dieser Kontraste zeigt einen Kontinent aus Mikromärkten, die jeweils maßgeschneiderte Compliance-, Material- und Markenstrategien erfordern.

Wettbewerbslandschaft

Der Markt ist moderat konsolidiert: Die fünf größten Akteure Amcor, Mondi, Smurfit WestRock, Sealed Air und Huhtamäki kontrollierten 2024 gemeinsam rund 35 % des Umsatzes – ein Niveau, das Skalierungskaufkraft verleiht, aber Raum für agile regionale Unternehmen lässt. Amcors Übernahme von Moda Systems für 55 Millionen USD brachte digitale Druckflexibilität für Kleinauflagen und personalisierte SKUs, eine Kernanforderung in direkten Verbraucherlebensmittelkanälen.[3]Amcor, "Amcor übernimmt Moda Systems," amcor.com Smurfit WestRocks Fusion im Jahr 2024 schuf den weltweit größten Wellpappenlieferanten und ermöglichte transatlantischen Know-how-Transfer bei leichtem Karton.

Nachhaltigkeitsnachweise sind ein wettbewerbliches Schlachtfeld. Huhtamäkis Faserformexpansion für 45 Millionen EUR (52,04 Millionen USD) bedient Schnellrestaurantketten, die mit SUP-Beschränkungen für EPS und PS umgehen müssen. Sealed Airs Einführung antimikrobieller Beutel, von der EFSA zugelassen, verlängerte die Haltbarkeit von Rindfleisch um bis zu 40 % und gewann Lieferverträge mit paneuropäischen Einzelhändlern. Mittelständische Innovatoren, die auf Mono-Material-Laminate und enzymatisches Entfärben spezialisiert sind, berichten von zweistelligem Wachstum und sind bevorzugte Akquisitionsziele, da etablierte Unternehmen ihre Technologiestacks ausbauen.

Patentanmeldungen für aktive Verpackungen stiegen 2024 um 28 %, was anhaltende Forschungs- und Entwicklungsdynamik trotz Margendruck signalisiert. Akteure, die Innovationen nicht finanzieren können, gehen Gemeinschaftsunternehmen mit der Wissenschaft ein, um Risiken zu teilen und gleichzeitig in Premiumnischen präsent zu bleiben. Insgesamt verbindet der Wettbewerb Skaleneffizienz, regulatorische Kompetenz und Nachhaltigkeitspositionierung.

Marktführer der europäischen Lebensmittelverpackungsbranche

Amcor plc

Mondi plc

Smurfit WestRock

Tetra Laval International S.A.

Huhtamäki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Smurfit WestRock schloss seine Fusion ab und erzielte damit 8,5 Milliarden USD an kombinierten europäischen Umsätzen und stärkte die Wellpappenkapazität für den E-Commerce.

- Oktober 2024: Amcor übernahm Moda Systems und integrierte Digitaldruckmaschinen, die Rüstzeiten und Tintenabfall erheblich reduzieren.

- August 2024: Sealed Air stellte in Europa eine aktiv-antimikrobielle Beutelreihe vor und erhielt die EFSA-Zulassung für Rind- und Geflügelanwendungen.

- Juli 2024: Constantia Flexibles gewann einen Europäischen Verpackungspreis für sein recyclingfähiges Barrierelaminat für Käseblöcke.

Berichtsumfang des europäischen Lebensmittelverpackungsmarkts

Der Schwerpunkt der Studie liegt auf der Marktanalyse von Lebensmittelverpackungen in Europa, wobei die Marktgröße den Verbrauch von Lebensmittelverpackungsprodukten in den Endverbraucherindustrien umfasst. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die aus dem Markt erzielten Umsätze. Der Umfang des Berichts umfasst Marktgröße und Prognose für die Segmentierung nach Material (Kunststoff, Glas), Produkttyp (Flaschen & Behälter, Kartons & Beutel, Dosen, Folien & Wickelverpackungen, Verschlüsse & Kappen), Endverbrauchertyp (Obst & Gemüse, Fleisch & Geflügel, Milchprodukte, Backwaren & Süßwaren) und Land. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Kunststoff |

| Papier und Pappe |

| Metall |

| Glas |

| Biokunststoffe |

| Flaschen und Behälter |

| Kartons und Beutel |

| Dosen |

| Folien und Wickelverpackungen |

| Schalen, Verschlüsse und Kappen |

| Obst und Gemüse |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte |

| Backwaren und Süßwaren |

| Fertiggerichte und Convenience-Lebensmittel |

| Schutzatmosphärenverpackung (MAP) |

| Aseptische Verpackung |

| Vakuumhautverpackung |

| Aktive und intelligente Verpackung |

| Essbare und biologisch abbaubare Folien |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Materialtyp | Kunststoff |

| Papier und Pappe | |

| Metall | |

| Glas | |

| Biokunststoffe | |

| Nach Produkttyp | Flaschen und Behälter |

| Kartons und Beutel | |

| Dosen | |

| Folien und Wickelverpackungen | |

| Schalen, Verschlüsse und Kappen | |

| Nach Endverbraucher | Obst und Gemüse |

| Fleisch, Geflügel und Meeresfrüchte | |

| Milchprodukte | |

| Backwaren und Süßwaren | |

| Fertiggerichte und Convenience-Lebensmittel | |

| Nach Verpackungstechnologie | Schutzatmosphärenverpackung (MAP) |

| Aseptische Verpackung | |

| Vakuumhautverpackung | |

| Aktive und intelligente Verpackung | |

| Essbare und biologisch abbaubare Folien | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Lebensmittelverpackungsmarkt im Jahr 2026?

Er wird auf 78,58 Milliarden USD geschätzt und soll bis 2031 97,64 Milliarden USD erreichen.

Welche CAGR wird für den europäischen Lebensmittelverpackungsmarkt zwischen 2026 und 2031 erwartet?

Der Markt soll im Prognosezeitraum jährlich um 4,44 % wachsen.

Welches Verpackungsmaterial wächst in Europa am schnellsten?

Biokunststoffe führen mit einer CAGR von 7,24 %, angetrieben durch regulatorische Anreize und Nachhaltigkeitsziele der Marken.

Warum gewinnen Folien und Wickelverpackungen an Beliebtheit?

Die Expansion des E-Commerce im Lebensmittelbereich erfordert leichte, schützende Sekundärverpackungen und treibt Folien und Wickelverpackungen mit einer CAGR von 6,52 % an.

Welche Technologie zeigt das höchste Wachstumspotenzial?

Aktive und intelligente Verpackungssysteme entwickeln sich mit einer CAGR von 7,63 % aufgrund strengerer Lebensmittelsicherheits- und Haltbarkeitsanforderungen.

Welche wichtige Regulierung prägt die Verpackungsstrategien in Europa?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen Recyclinganteil von 30 % in Kunststoffflaschen vor und verschärft die Recyclingfähigkeitskriterien für alle Formate.

Seite zuletzt aktualisiert am: