Größe und Marktanteil des US-amerikanischen Tiefkühlkost-Verpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

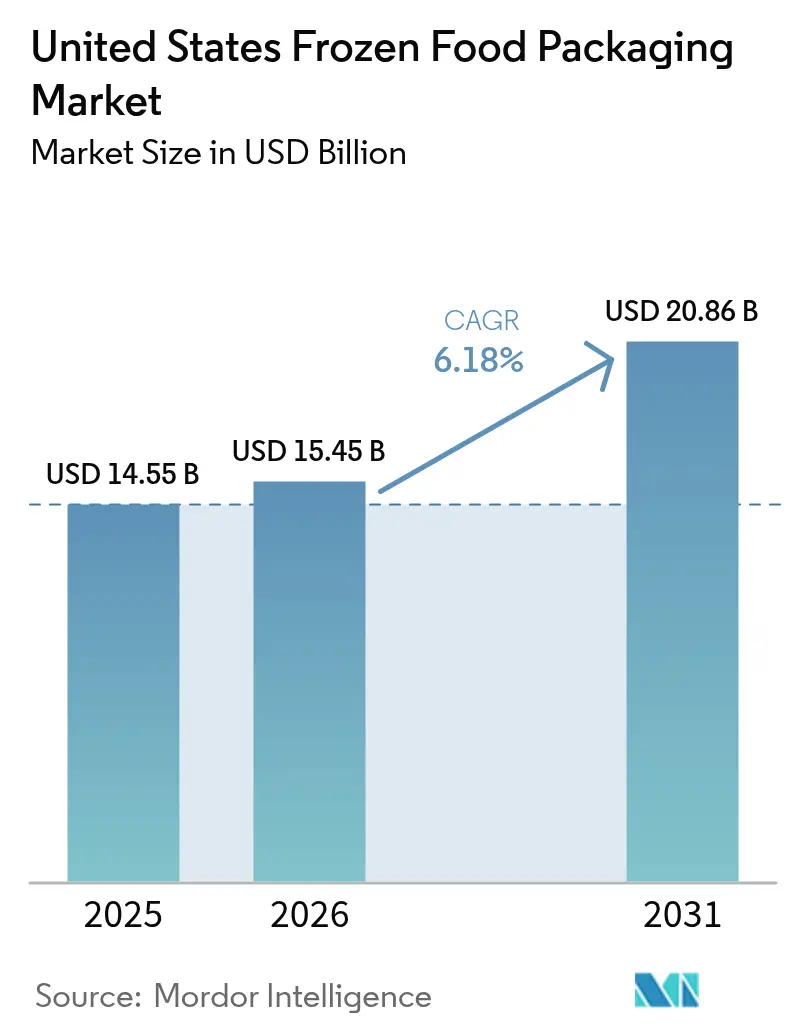

| Marktgröße im Basisjahr (2025) | 14.55 Milliarden US-Dollar |

| Marktgröße (2026) | 15.45 Milliarden US-Dollar |

| Marktgröße (2031) | 20.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

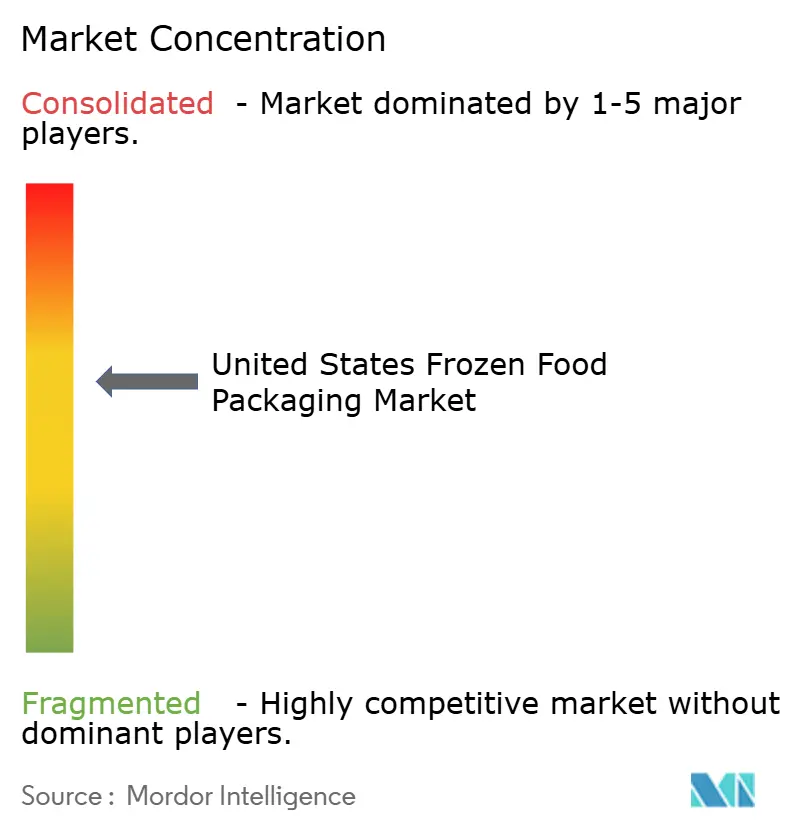

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Tiefkühlkost-Verpackungsmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Tiefkühlkost-Verpackungsmarktes wird voraussichtlich von 14,55 Milliarden USD im Jahr 2025 auf 15,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,18 % über den Zeitraum 2026–2031 einen Wert von 20,86 Milliarden USD erreichen. Das robuste Wachstum ist auf strukturelle Veränderungen in den Konsumlebensstilen, Direktvertrieb-an-Verbraucher (D2C)-Liefermodelle und Nachhaltigkeitsvorgaben des Einzelhandels zurückzuführen. Die Nachfrage nach praktischen Fertig-zum-Erhitzen-Formaten hat die rasche Einführung dual-ofenfester kristalliner Polyethylenterephthalat (CPET)-Schalen angekurbelt, obwohl CPET einen Preisaufschlag von 35 % gegenüber Polypropylen aufweist. Gleichzeitig ermöglichen Phasenwechsel-Versandeinlagen und vakuumisolierte Paneele D2C-Marken, die Versandkosten auf der letzten Meile um bis zu 18 % zu senken, während der Inhalt 48 Stunden lang bei einer Temperatur unter −10 °C gehalten wird. Verpackungskonverter verfolgen zudem eine Substrat-Nische im Wert von 340 Millionen USD, die durch pflanzenbasierte Hauptgerichte entstand, die äußerst niedrige Sauerstoffdurchlässigkeitsraten erfordern, um Lipidoxidation zu hemmen. Die Automatisierung horizontaler Form-Fill-Seal (FFS)-Linien, die 180 Beutel pro Minute befüllen können, senkt den Personalaufwand pro Einheit um 22 % und setzt Kapital für Investitionen in Monomaterial-Polyethylen (PE)-Folien frei, die den Designprotokollen der Vereinigung der Kunststoffrecycler entsprechen.

Wesentliche Erkenntnisse des Berichts

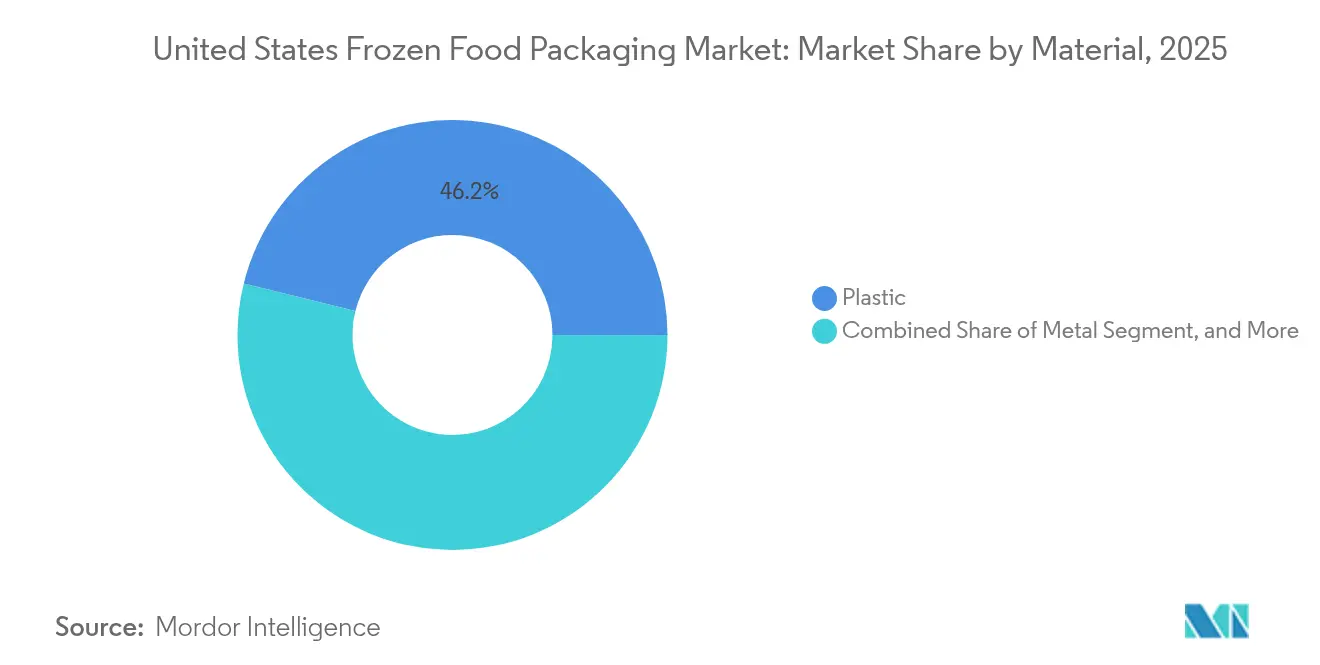

- Nach Material entfiel auf Kunststoff im Jahr 2025 ein Marktanteil von 46,15 % am US-amerikanischen Tiefkühlkost-Verpackungsmarkt, während Papier und Karton mit einem CAGR von 7,35 % bis 2031 voraussichtlich die am schnellsten wachsende Option darstellen.

- Nach Verpackungsformat führten flexible Designs mit einem Anteil von 54,10 % am US-amerikanischen Tiefkühlkost-Verpackungsmarkt im Jahr 2025 und sollen im Prognosezeitraum mit einem CAGR von 6,9 % wachsen.

- Nach Verpackungsprodukt entfielen auf Beutel und Standbeutel im Jahr 2025 ein Marktanteil von 31,25 % am US-amerikanischen Tiefkühlkost-Verpackungsmarkt, doch Schalen sind für den stärksten Anstieg mit einem CAGR von 7,22 % positioniert.

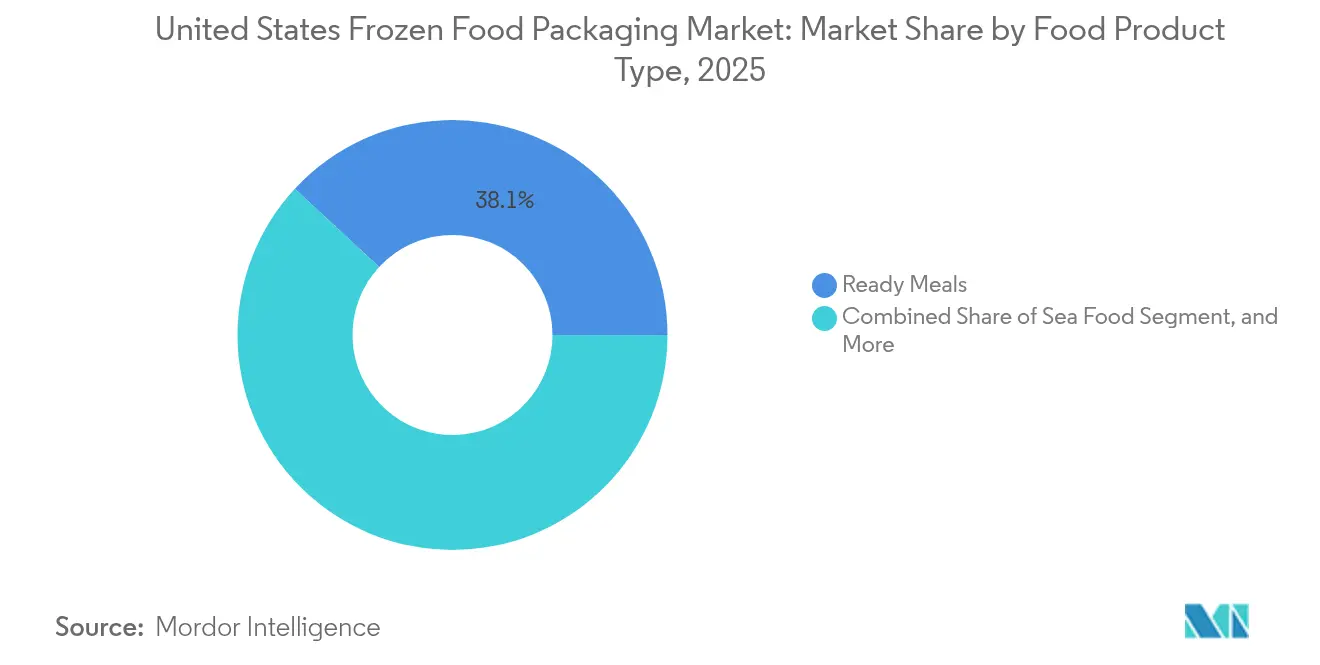

- Nach Lebensmittelprodukttyp repräsentierten Fertiggerichte im Jahr 2025 einen Marktanteil von 38,10 % am US-amerikanischen Tiefkühlkost-Verpackungsmarkt, während die Verpackung von Meeresfrüchten mit einem CAGR von 7,75 % voraussichtlich am schnellsten wachsen wird.

- Nach Verpackungstechnologie dominierte die Vakuumverpackung den US-amerikanischen Tiefkühlkost-Verpackungsmarkt mit einem Anteil von 38,85 % im Jahr 2025, doch intelligente und aktive Verpackungen werden voraussichtlich das höchste Wachstum verzeichnen und bis 2031 mit einem CAGR von 8,45 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Tiefkühlkost-Verpackungsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach praktischen Fertig-zum-Erhitzen-Formaten | +1.2% | Städtische Ballungsräume und suburbane Cluster in den USA | Mittelfristig (2–4 Jahre) |

| Wachstum von Direktvertrieb-an-Verbraucher (D2C)-Abonnements für Tiefkühlmahlzeiten | +0.9% | Nordostkorridor und Westküste | Kurzfristig (≤ 2 Jahre) |

| Anstieg pflanzenbasierter Tiefkühlhauptgerichte, die Spezialfolien erfordern | +0.8% | Kalifornien, New York, Illinois | Mittelfristig (2–4 Jahre) |

| Expansion von Eigenmarken des Einzelhandels, die hochvolumige flexible Verpackungen antreibt | +1.1% | Verteilungsnetze von Walmart, Costco, Target | Langfristig (≥ 4 Jahre) |

| Intelligente Zeit-Temperatur-Anzeige-Etiketten für die Integrität der Kühlkette | +0.6% | Nationale Logistikzentren | Langfristig (≥ 4 Jahre) |

| Automatisierung von Beutel- und Standbeutel-Form-Fill-Seal-Linien zur Senkung der Kosten pro Einheit | +1.0% | Produktionscluster im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach praktischen Fertig-zum-Erhitzen-Formaten

Mikrowellengeeignete und ofenfertige Mahlzeiten machten 2024 62 % der neuen Tiefkühlprodukt-Einführungen aus, gegenüber 48 % zwei Jahre zuvor.[1]Food Marketing Institute, "2024 Power of Frozen Report: Consumer Trends and Preferences," Fmi.org Dual-ofenfeste CPET-Schalen halten 218 °C 40 Minuten lang stand und unterstützen damit eine Premiumpositionierung sowie schnellere Umschlagshäufigkeiten im Regal. Einzelportionspackungen unter 340 Gramm wuchsen 2024 volumenmäßig um 19 % – dreimal schneller als Familienpackungen –, was den Bedarf an Verpackungsformaten unterstreicht, die sich vertikal stapeln lassen und den Kühlschrankplatzbedarf minimieren. Einzelhändler berichten, dass Fertig-zum-Erhitzen-SKUs 1,7-mal schneller rotieren als herkömmliche Hauptgerichte, was Regalanreize für schalenbasierte Linien schafft. Verpackungskonverter, die CPET- und beschichtete Kartonhybride liefern können, genießen Preissetzungsmacht trotz des 35%igen Kostenaufschlags des Substrats.

Wachstum von Direktvertrieb-an-Verbraucher (D2C)-Abonnements für Tiefkühlmahlzeiten

Die D2C-Umsätze mit Tiefkühlmahlzeiten stiegen 2024 auf 2,8 Milliarden USD, ein Anstieg von 23 % gegenüber 2023.[2]Specialty Food Association, "State of the Specialty Food Industry 2024," Specialtyfood.com Diese Dienste umgehen Ladenkühlschränke und erfordern isolierte Versandbehälter, die Temperaturen zwischen −23 °C und −12 °C 48 Stunden lang aufrechterhalten. Korrvu-Suspensionsbeutel von Sealed Air senken die Bruchraten auf unter 2 %, was den Markenruf stärkt und Retouren minimiert. Maßnahmen zur Größenoptimierung reduzieren die überschüssigen Frachtkosten pro Bestellung um 1,20–1,80 USD, was entscheidend ist, wenn die D2C-Bruttomarge bei rund 12–15 % liegt. Die USDA-Vorschriften verlangen zudem manipulationssichere Verschlüsse und Mindesthaltbarkeitsdaten für das Einfrieren, was eine Komplexität hinzufügt, die nur Verpackungskonverter mit digitalen Druck- und Qualitätskontrollsystemen effizient bewältigen können.

Anstieg pflanzenbasierter Tiefkühlhauptgerichte, die Spezialfolien erfordern

Pflanzenbasierte Tiefkühllebensmittel generierten 2024 einen Einzelhandelsumsatz von 1,9 Milliarden USD, was einem Anstieg von 17 % im Jahresvergleich entspricht.[3]Nielsen Company, "Plant-Based Frozen Foods Market Analysis 2024," Nielsen.com Sauerstoffempfindliche Erbsenprotein- und Mykoproteinkompositionen zwingen Verpackungsfolien dazu, OTR-Werte (Sauerstoffdurchlässigkeitsraten) unter 0,5 cc/m²-Tag zu erreichen. Amcors AmPrima-Encore-Monomaterial-PE-Struktur erfüllt diese Spezifikation und ist gleichzeitig über Store-Drop-off-Programme recycelbar, was inkrementelle Regalfläche bei Massenhändlern erschließt. Transparente Antibes chlagfenster auf Basis biobasierter Tenside bewahren ihre Klarheit 24 Monate lang und erhöhen die Kosten pro Packung lediglich um 0,03–0,05 USD, doch Blindtests zeigen einen Umsatzzuwachs von 11 %. Diese Anforderungen schaffen eine Substrat-Chance im Wert von 340 Millionen USD für Verpackungskonverter mit Expertise in Sperrfolien.

Expansion von Eigenmarken des Einzelhandels, die hochvolumige flexible Verpackungen antreibt

Eigenmarken eroberten 2024 einen Anteil von 22,4 % am US-amerikanischen Tiefkühlkost-Umsatz, was einem Anstieg von 340 Basispunkten seit 2022 entspricht. Walmarts Great Value, Costcos Kirkland Signature und Targets Good and Gather fügten 2024 zusammen mehr als 1.200 neue Tiefkühl-SKUs hinzu und bevorzugten dabei leichte Beutel, die die Frachtkosten um 40 % senken. Pactiv Evergreen gab bekannt, dass das Eigenmarkenvolumen nun bei 34 % liegt, neun Punkte höher als vor 18 Monaten. Der Druck auf die Durchlaufzeiten hat sich auf vier Wochen verkürzt, was den Wert von Verpackungskonvertern mit Digitaldruckmaschinen erhöht, die Nährwertangaben und Aktionscodes in einem einzigen Durchgang drucken. Die Angleichung der Regalpreise zwischen Eigenmarken und nationalen Marken verringert auch die historische Qualitätslücke bei Verpackungen und zwingt Lieferanten, gleichzeitig die Druckqualität und die Barriereleistung zu verbessern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PFAS- und Einwegkunststoff-Regulierungsmaßnahmen | -0.7% | Maine, Kalifornien, New York, Washington | Mittelfristig (2–4 Jahre) |

| Volatile Harzpreise, die die Margen der Verpackungskonverter belasten | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recycelbarkeit von Mehrschichtfolien über Haushaltsabfallsysteme | -0.4% | Ländliche und mittelgroße Gemeinden | Langfristig (≥ 4 Jahre) |

| Kapitalintensiver Übergang zu recycelfähigen Monomaterial-Strukturen | -0.6% | Extrusionszentren im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS- und Einwegkunststoff-Regulierungsmaßnahmen

Kaliforniens AB 1200 verbietet PFAS in Lebensmittelverpackungen bis 2028, während Maines LD 1541 ein ähnliches Verbot bis 2030 vorschreibt. Verpackungskonverter, die auf fluorierte Fettbarrieren angewiesen sind, müssen ihre Formulierungen überarbeiten oder aus einer mikrowellengeeigneten Schalen-Nische im Wert von 680 Millionen USD aussteigen. Der freiwillige Ausstieg der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) aus langkettigen PFAS, angekündigt im Jahr 2024, beschleunigt die Compliance-Fristen. Biobasierte Alternativen aus Algen und Chitosan liegen derzeit in der Fettbeständigkeit auf CPET-Niveau 15–20 % zurück und erhöhen die Kosten um 0,08–0,12 USD pro Schale. Kleinere regionale Verpackungskonverter haben begonnen, die Kategorie zu verlassen, da sie Reformulierungskosten von 2–4 Millionen USD pro Produktlinie nennen.

Volatile Harzpreise, die die Margen der Verpackungskonverter belasten

Die Polyethylenpreise sanken bis Ende 2024 um 14 %, erholten sich dann aber im ersten Quartal 2025 um 9 %, als die Rohölpreise über 80 USD pro Barrel stiegen. Die Schwankungen bei Polypropylen waren noch stärker, was die Budgetplanung erschwerte und Automatisierungsverbesserungen verzögerte. Festpreisverträge mit Kunden erschweren die sofortige Kostenweitergabe, was bei Preisanstiegen zu einer Reduktion der Verpackungskonverter-Margen um 200–300 Basispunkte führt. Selbst Verpackungskonverter mit Absicherungsstrategien verzeichneten 2024 ungedeckte Harzkosten von 18–25 Millionen USD. Die Unsicherheit dämpft die Kapitalausgaben für Monomaterial-PE-Extrusionslinien, die Umrüstungskosten von 8–12 Millionen USD pro Werk verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Fasersubstrate gewinnen im Zuge des Recycelbarkeits-Trends an Bedeutung

Papier und Karton werden voraussichtlich bis 2031 mit einem CAGR von 7,35 % wachsen und damit alle anderen Substrate übertreffen, da Walmart und Target Anforderungen an die Recycelbarkeit über Haushaltsabfallsysteme in ihre Lieferantenverträge für 2025 integriert haben. Graphic Packaging verzeichnete 2024 einen Anstieg der Tiefkühlkost-Kartonlieferungen um 16 % im Jahresvergleich, was das Volumensmomentum unterstreicht. Amcors AmFiber-Papierschale, Ende 2024 eingeführt, hält Tiefkühlbedingungen und das Wiedererhitzen in der Mikrowelle ohne Polyethylenlaminat stand, was Marken dabei hilft, Nachhaltigkeitspunkte beim Einzelhandel zu sammeln. Kunststoff behielt 2025 einen Anteil von 46,15 % am US-amerikanischen Tiefkühlkost-Verpackungsmarkt, doch sein Wachstum hat sich verlangsamt. Die Marktgröße des US-amerikanischen Tiefkühlkost-Verpackungsmarktes für Kunststoff wird voraussichtlich in einem mittleren einstelligen Bereich vorankommen, da PFAS-Verbote und Monomaterial-Anforderungen die Kapitalausgaben beschleunigen. Metalldosen sind weiterhin auf Tiefkühlsaftkonzentrate und institutionelles Gemüse beschränkt, während Glas aufgrund von Gewichts- und Bruchrisiken nahezu absent ist.

Die Dominanz von Kunststoff bleibt bestehen, da Monomaterial-PE-Beutel bei der Hälfte des Gewichts von beschichtetem Karton Sauerstoffdurchlässigkeitsraten unter 1 cc/m²-Tag erreichen, was Anwendungen wie Tiefkühlfrüchte und Einzelportions-Hauptgerichte begünstigt. Dennoch qualifizieren sich Faserschalen nun in 72 % der US-amerikanischen Postleitzahlgebiete für kommunale Haushaltsabfallprogramme, was die Entsorgungsökonomie für Einzelhändler verbessert. Verpackungskonverter müssen ein breiteres Substrat-Portfolio jonglieren, das oft sechs Plattformen umfasst gegenüber drei vor einem Jahrzehnt, was das Umlaufvermögen belastet, aber auch maßgeschneiderte Lösungen ermöglicht, die der Produktviskosität, dem Kopfraum und der Erhitzungsmethode entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Automatisierung begünstigt flexible Strukturen

Flexible Strukturen hielten 2025 einen Anteil von 54,10 %, angetrieben durch Hochgeschwindigkeits-Horizontal-FFS-Linien, die die Personalkosten um 22 % senken. Diese Linien befüllen 180 Beutel pro Minute für Gemüse und 100 für stückige Hauptgerichtfüllungen und treiben einen CAGR von 6,9 % für flexible Verpackungen bis 2031. Sealed Airs recycelbare PE-Beutel erhielten 2024 die Anerkennung der Vereinigung der Kunststoffrecycler und erschlossen den Vertrieb bei Walmart durch die Ermöglichung der How2Recycle-Kennzeichnung. Das starre Verpackungsformat behielt einen Anteil von 45,90 %, unterstützt durch die im Ofen erforderliche Leistung bei Premium-Hauptgerichten.

Während starre Formate langsamer wachsen, reduzieren Innovationen wie Saberts Schale aus biobasiertem Post-Consumer-Recycling (PCR)-Polypropylen den CO₂-Fußabdruck um 28 % und mildern Nachhaltigkeitsbedenken. Flexible Beutel verbessern die Palettenraumeffizienz um 18 % und reduzieren den Energieverbrauch von Schockgefrieranlagen um 11 %. Sie erfordern jedoch äußere Wellpappkartons für die Palettenstabilität, was 0,06–0,09 USD pro Einheit hinzufügt. Schalen stapeln sich selbst, was die Sekundärverpackungskosten senkt, aber die Versanddichte verringert. Die Divergenz bedeutet, dass hochvolumige Wertlinien zu Beuteln neigen, während Premium-SKUs mit einem Preis über 6,50 USD pro Einheit weiterhin gerippte CPET- oder PCR-PP-Schalen bevorzugen, die durch ihre Gewichtigkeit Qualität kommunizieren.

Nach Verpackungsprodukt: Schalen beschleunigen sich aufgrund des dual-ofenfesten Reizes

Schalen sind auf einen CAGR von 7,22 % ausgerichtet, da Verbraucher die Bequemlichkeit von „Ofen-zu-Tisch” bevorzugen. CPET hält 218 °C stand und ermöglicht die Krustenentwicklung und Bräunung, die in Nur-Mikrowellen-Formaten nicht erreichbar ist. Genpaks 2025er Schnappverschluss-Deckel kombiniert CPET-Unterteile mit recycelbaren Kartondeckeln und erfüllt Einzelhändler-Scorecards bei gleichzeitiger Aufrechterhaltung der Regalfestigkeit. Beutel und Standbeutel behielten 2025 einen Volumenanteil von 31,25 % und dominierten die Kategorie, obwohl Standbeutel mit Reißverschluss innerhalb der breiteren Beutelkategorie Marktanteile gewinnen.

Polypropylenschalen bieten eine Kostenersparnis von 35 % gegenüber CPET, begrenzen jedoch die Wiedererhitzungstemperaturen auf 190 °C, was die Verwendung auf Nur-Mikrowellen-Hauptgerichte beschränkt. Marken, die Tiefkühlgemüse von Schalen auf Kissenbeutel umgestellt haben, verzeichneten 2024 einen Bruttomargenzuwachs von 9 %, was darauf hindeutet, dass kommoditisierte Artikel weiterhin kostengünstige, flexible Formate bevorzugen werden. Dosen, die nur 12 % des Volumens ausmachen, stehen vor einem strukturellen Rückgang, da die Verbraucherpräferenz zu gekühlten, nicht aus Konzentrat hergestellten Getränken tendiert. Die „sonstige” Gruppe, bestehend aus Deckelfolien, Überverpackungen und Schrumpfbändern, wuchs 2024 um 19 %, da D2C-Kanäle manipulationssichere und intelligente Etiketten verlangten.

Nach Lebensmittelprodukttyp: Meeresfrüchte übertreffen andere bei Premiumpreisen

Die Verpackung von Meeresfrüchten wird bis 2031 voraussichtlich mit einem CAGR von 7,75 % wachsen. Die Vakuumhautverpackungstechnologie verlängert die Haltbarkeit auf 24 Monate, bewahrt die Proteinfarbe und unterstützt Einzelhandelspreise von 12–18 USD pro Pfund. Sealed Airs Grip-and-Tear-Folie ermöglicht das Öffnen mit einer Hand und reduziert Produktrücksendungen aufgrund schwieriger Verpackungen. Fertiggerichte dominierten den Markt und machten 2025 38,10 % des Volumens aus, wobei Einzelportionen unter 340 Gramm um 19 % wuchsen, während Familienpackungen hinterherhinkten.

Das Wachstum bei Fleischverpackungen ist moderat, da pflanzenbasierte Analoga Marktanteile gewinnen; der Absatz gefrorener Rinderhacksteaks sank 2024 um 4 %, während pflanzenbasierte Burger um 11 % stiegen. Obst und Gemüse weisen zwar hohe Tonnagewerte auf, aber extrem geringe Margen, die Verpackungsbudgets auf 0,22 USD pro Pfund begrenzen. Die „sonstige” Kategorie, einschließlich gefrorener Vorspeisen, Desserts und spezieller Backwaren, wuchs um 7 %, angetrieben durch Premium-Eiscremebecher und handwerkliche Pizzaböden, bleibt jedoch über kleine SKU-Volumina fragmentiert, was Verpackungsläufe kurz hält und digitalen Druck begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: Intelligenz fügt Echtzeit-Sicherheit hinzu

Intelligente und aktive Systeme werden voraussichtlich mit einem CAGR von 8,45 % wachsen, dem schnellsten unter den Technologieklassen. Marken integrieren Sauerstofffänger und Zeit-Temperatur-Indikatoren (TTIs), die die Farbe wechseln, wenn die kumulative Exposition Sicherheitsschwellenwerte überschreitet. Whole Foods hat TTIs auf tiefgekühlten Meeresfrüchten über 15 USD pro Pfund vorgeschrieben, eine Richtlinie, die 68 % seines SKU-Sortiments abdeckt. Die Vakuumverpackung behielt 2025 einen Anteil von 38,85 % und bleibt der Standard für Premium-Fleisch und -Meeresfrüchte.

Cryovacs Darfresh-Hautverpackung reduziert den Kopfraum um 22 %, was 14 % mehr Einheiten pro Palette und geringere Vertriebskosten ermöglicht. Schutzgasverpackung (MAP) gewinnt bei Bio-Gemüse an Akzeptanz, wo Stickstoffspülung hilft, Vitamin C zu erhalten und Oberflächenbräunung zu verhindern. Aktive Verpackungen verlängern die Haltbarkeit von Tiefkühlbrot um 40 %, was es Einzelhändlern ermöglicht, größere Mengen zu bestellen, ohne Verderbnisrisiko einzugehen. Die Marktgröße des US-amerikanischen Tiefkühlkost-Verpackungsmarktes für intelligente Lösungen ist daher darauf ausgerichtet, schneller als jede andere Technologiesparte zu wachsen, obwohl Kostenaufschläge von 0,08–0,12 USD pro Packung die Akzeptanz bei Wertlinien einschränken.

Geografische Analyse

Kalifornien, Texas, Florida, New York und Illinois machten 2025 47 % des Tiefkühlkostkonsums aus und demonstrierten die geografische Konzentration, die den US-amerikanischen Tiefkühlkost-Verpackungsmarkt definiert. Der Nordosten verzeichnete den höchsten Pro-Kopf-Verbrauch an Tiefkühlmahlzeiten mit 28 Kilogramm pro Person, begünstigt durch überlegene Kühlketteninfrastruktur und dichte städtische Bevölkerungen. Im Gegensatz dazu dominiert der Mittlere Westen die Tiefkühlgemüseverarbeitung, wobei Iowa, Minnesota und Wisconsin 34 % der nationalen FFS-Kapazität ausmachen, die institutionelle Käufer wie Schulen und Krankenhäuser bedient.

Die Sun-Belt-Bundesstaaten erleben eine bevölkerungsgetriebene Kanalexpansion. Arizona, Nevada und North Carolina verzeichneten 2024 jeweils ein Wachstum der Einzelhandels-Tiefkühlkostfläche zwischen 8 % und 11 %, was den US-Durchschnitt von 3 % deutlich übertrifft. Küstenstädte generieren 71 % der D2C-Bestellungen, was auf höhere Haushaltseinkommen und zeitliche Einschränkungen der Haushalte zurückzuführen ist. Das regulatorische Flickenteppich erschwert jedoch Lieferketten: Washingtons HB 1799 schreibt bis 2031 einen PCR-Mindestanteil von 25 % vor, während Maine und Kalifornien bereits PFAS-Verbote gesetzlich verankert haben, die vor 2030 in Kraft treten.

Ländliche Regionen im Mountain-West und den Great Plains sind auf ältere Schockgefrieranlagen angewiesen, die 20 % mehr Energie pro Palette verbrauchen, was die Verpackungskosten erhöht. Die Nachfrage nach ethnischen Lebensmitteln steigt in Texas und Kalifornien, wo Einwandererbevölkerungen 25 % überschreiten. Diese Küchen erfordern oft dampfablauffähige Folien und fettbeständige Beschichtungen, was den Verpackungsaufwand pro Einheit um bis zu 20 % erhöht, aber inkrementelle Regalpreisaufschläge liefert, die die Mehrkosten rechtfertigen. Der US-amerikanische Tiefkühlkost-Verpackungsmarkt weist daher starke regionale Disparitäten auf, die Verpackungskonverter belohnen, die in der Lage sind, ihre Produktionsfußabdrücke und Substratangebote flexibel anzupassen.

Wettbewerbslandschaft

Die fünf größten Verpackungskonverter – Amcor, Pactiv Evergreen, Sealed Air, Graphic Packaging und Smurfit Kappa – kontrollierten 2024 rund 42–48 % des Umsatzes, was auf eine moderate Marktkonzentration hindeutet. Die wirtschaftliche Mindestbetriebsgröße einer Anlage überschreitet 40 Millionen USD Jahresumsatz, was neue Marktteilnehmer abschreckt. Amcors AmPrima- und AmFiber-Linien, Sealed Airs recycelbare Cryovac-Beutel und Pactiv Evergreens EverGreen-Faserschalen wurden alle 2024 eingeführt und signalisieren ein Innovationsrennen, um die Recycelbarkeits-Ziele des Einzelhandels zu erfüllen. Kleinere Anbieter wie Printpack und Genpak konkurrieren über Lieferzeiten und nutzen Digitaldruck, um die Auftrags-zu-Lieferungs-Fenster auf vier Wochen zu reduzieren – die Hälfte des Branchendurchschnitts.

Partnerschaften für Kreislaufkunstharze entstehen als Differenzierungshebel. Novolex schloss ein Lieferabkommen mit Eastman für chemisch recyceltes PE im Umfang von jährlich 8 Millionen Pfund, während LyondellBasell PCR-reiche Monomaterial-PE-Folien gemeinsam mit mehreren Verpackungskonvertern entwickelt. Patentaktivitäten unterstreichen den sich intensivierenden Trend zu Forschungs- und Entwicklungsinvestitionen; Amcor reichte 2024 14 Patente für Tiefkühlkost-Verpackungen ein, während Sealed Air neun Patente für Vakuumhautinnovationen sicherte. Automatisierung ist eine weitere Entwicklungsfront: Werke, die Sichtprüfung und robotergestützte Fallverpackung installierten, verzeichneten einen Durchsatzanstieg von 31 % und Arbeitskosteneinsparungen von 14 %, was Leistungslücken vergrößert, die Nachzügler unter Druck setzen, zu investieren oder aus dem Markt auszusteigen.

Regulatorische Compliance entwickelt sich schnell zu einem Wettbewerbsvorteil. Verpackungskonverter, die von der Vereinigung der Kunststoffrecycler für Monomaterial-PE-Strukturen anerkannt werden, erhalten bevorzugte Platzierung bei Walmart und Target, was zu Volumensteigerungen von 8–12 % führt. Diejenigen, die die Umstellung verzögern, riskieren Regalplatzverlust, da Einzelhändlerverträge nun Recycelbarkeitsklauseln enthalten. Aktive Verpackungslieferanten bleiben fragmentiert, was eine Marktlücke für mittelständige Marken schafft, die kostengünstige TTIs suchen. Insgesamt begünstigen die Wettbewerbsdynamiken des US-amerikanischen Tiefkühlkost-Verpackungsmarktes Größe, Nachhaltigkeitsausrichtung und digitale Agilität.

Marktführer im US-amerikanischen Tiefkühlkost-Verpackungsmarkt

Amcor Plc

Sealed Air Corporation

Smurfit WestRock

Crown Holdings Inc.

Ball Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Amcor wird 85 Millionen USD investieren, um zwei neue Extrusionslinien in seinem Werk in Oshkosh, Wisconsin zu installieren, wodurch die jährliche Produktion von AmPrima-Encore-Monomaterial-PE-Folien für Tiefkühlkost auf rund 54 Millionen Kilogramm gesteigert und Marken dabei geholfen wird, die für 2026 festgelegten Recycelbarkeitsmandate von Walmart und Target zu erfüllen.

- September 2025: Pactiv Evergreen unterzeichnete ein Fünfjahres-Lieferabkommen im geschätzten Wert von 180 Millionen USD pro Jahr mit Costco, im Rahmen dessen es EverGreen-Faserschalen mit einer recycelbaren wässrigen Barriere für Kirkland-Signature-Tiefkühlgerichte, -Gemüse und -Meeresfrüchte liefern wird, die in allen 580 US-amerikanischen Lagerclubs verkauft werden.

- Juni 2025: Sealed Air stellte Cryovac SmartSense für tiefgekühlte Meeresfrüchte vor, eine NFC-fähige Verpackung, die die Zeit-Temperatur-Exposition während der Distribution verfolgt und sich mit Einzelhändler-Inventarsystemen verknüpft – eine Maßnahme, die voraussichtlich verderbnisbedingte Retouren um rund 18 % senken wird, in Übereinstimmung mit den Kühlkettenleitlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA).

- März 2025: Graphic Packaging erwarb ein 31.587 m² großes Thermoformwerk in Columbus, Ohio für 52 Millionen USD, was eine Steigerung der CPET-Schalenkapazität um 28 % bewirkt und seine Position im schnell wachsenden dual-ofenfesten Segment stärkt, das von Schnellservice-Restaurant-Einzelhandelslinien bevorzugt wird.

Berichtsumfang des US-amerikanischen Tiefkühlkost-Verpackungsmarktes

Die US-amerikanische Tiefkühlkost-Verpackungsbranche umfasst die Entwicklung und Herstellung von Verpackungslösungen, die speziell für die Konservierung und den Schutz von Tiefkühlkostprodukten während der Lagerung, des Transports und der Distribution konzipiert sind. Diese Branche spielt eine entscheidende Rolle bei der Aufrechterhaltung der Qualität, Sicherheit und Haltbarkeit von Tiefkühlkost.

Der Branchenbericht zum US-amerikanischen Tiefkühlkost-Verpackungsmarkt ist unterteilt nach Material (Kunststoff, Papier und Karton, Metall, Glas), Verpackungsformat (Flexibel, Starr), Verpackungsprodukt (Beutel und Standbeutel, Schalen, Dosen, Sonstige Verpackungsprodukte), Lebensmittelprodukttyp (Fertiggerichte, Obst und Gemüse, Fleisch, Meeresfrüchte, Sonstige Lebensmittelprodukttypen) sowie Verpackungstechnologie (Schutzgasverpackung, Vakuumverpackung, Intelligente/Aktive Verpackung, Sonstige Verpackungstechnologien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Papier und Karton |

| Metall |

| Glas |

| Flexibel |

| Starr |

| Beutel und Standbeutel |

| Schalen |

| Dosen |

| Sonstige Verpackungsprodukte |

| Fertiggerichte |

| Obst und Gemüse |

| Fleisch |

| Meeresfrüchte |

| Sonstige Lebensmittelprodukttypen |

| Schutzgasverpackung (MAP) |

| Vakuumverpackung |

| Intelligente / Aktive Verpackung |

| Sonstige Verpackungstechnologien |

| Nach Material | Kunststoff |

| Papier und Karton | |

| Metall | |

| Glas | |

| Nach Verpackungsformat | Flexibel |

| Starr | |

| Nach Verpackungsprodukt | Beutel und Standbeutel |

| Schalen | |

| Dosen | |

| Sonstige Verpackungsprodukte | |

| Nach Lebensmittelprodukttyp | Fertiggerichte |

| Obst und Gemüse | |

| Fleisch | |

| Meeresfrüchte | |

| Sonstige Lebensmittelprodukttypen | |

| Nach Verpackungstechnologie | Schutzgasverpackung (MAP) |

| Vakuumverpackung | |

| Intelligente / Aktive Verpackung | |

| Sonstige Verpackungstechnologien |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der US-amerikanische Tiefkühlkost-Verpackungsmarkt bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 20,86 Milliarden USD erreichen.

Welches Verpackungsformat wächst im US-amerikanischen Tiefkühlkostbereich am schnellsten?

Dual-ofenfeste Schalen wachsen bis 2031 mit einem CAGR von 7,22 %.

Wie wirken sich PFAS-Vorschriften auf Lieferanten von Tiefkühlkost-Verpackungen aus?

Verbote in Kalifornien und Maine zwingen zur Neuformulierung fettbeständiger Beschichtungen, erhöhen die Kosten und treiben die Forschung und Entwicklung hin zu biobasierten Barrieren.

Warum verändern pflanzenbasierte Tiefkühlhauptgerichte die Verpackungsnachfrage?

Sie erfordern Folien mit äußerst niedrigen Sauerstoffdurchlässigkeitsraten und begünstigen damit eine Barriere-Substrat-Nische im Wert von 340 Millionen USD.

Welche US-amerikanischen Regionen dominieren den Direktvertrieb an Verbraucher (D2C) für Tiefkühlmahlzeiten?

Küstenstädte im Nordosten und an der Westküste generieren rund 71 % der D2C-Bestellungen.

Wie wirkt sich die Automatisierung auf die Kostenstrukturen von Verpackungskonvertern aus?

Hochgeschwindigkeits-FFS-Linien (Form-Fill-Seal) senken den Personalaufwand um rund 22 % und steigern den Durchsatz um etwa 31 %.

Seite zuletzt aktualisiert am: