Marktgröße und Marktanteil für Lebensmittelverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

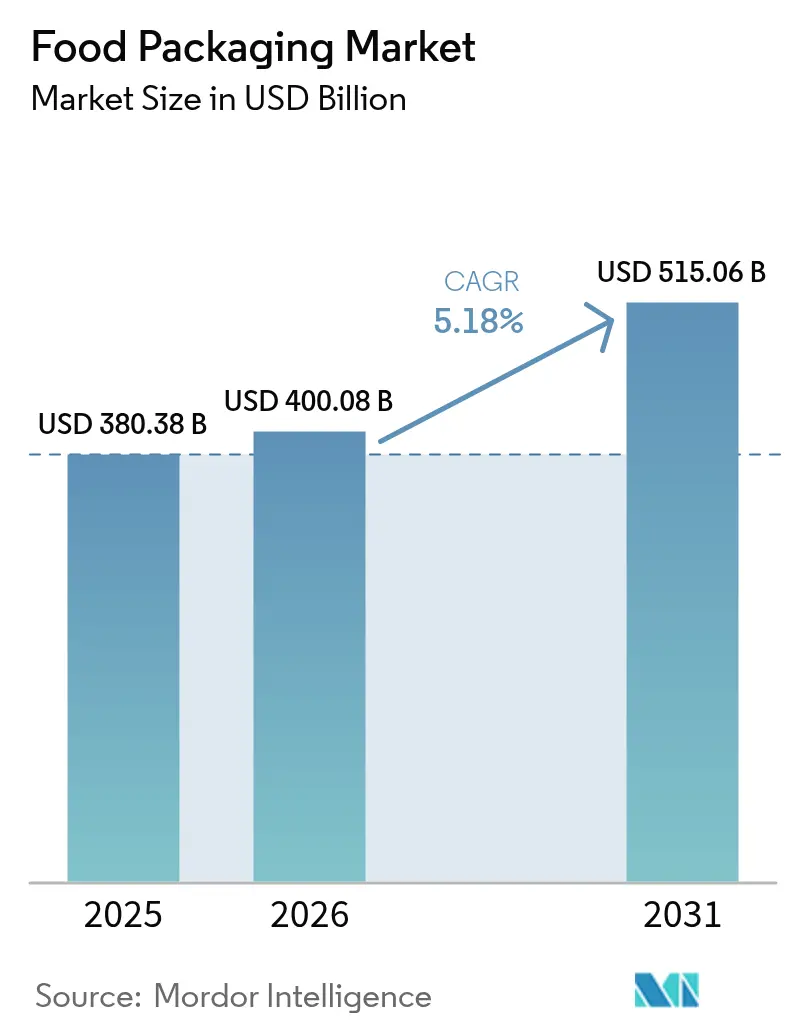

| Marktgröße (2026) | 400.08 Milliarden US-Dollar |

| Marktgröße (2031) | 515.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

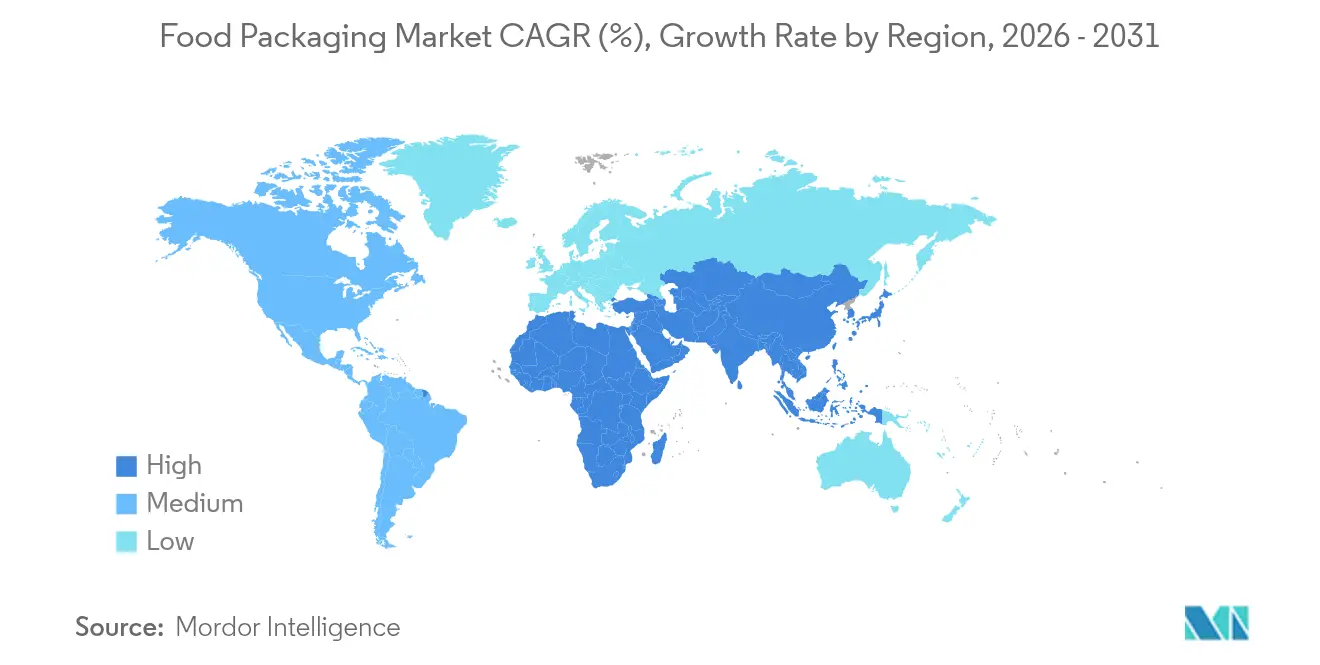

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelverpackungen von Mordor Intelligence

Die Marktgröße für Lebensmittelverpackungen wird im Jahr 2026 auf 400,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 380,38 Milliarden USD, mit Prognosen für 2031 von 515,06 Milliarden USD, was einem Wachstum von 5,18 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf der raschen Urbanisierung im Asien-Pazifik-Raum, einer stärkeren regulatorischen Aufmerksamkeit für Recyclingmaterialien in Nordamerika und Europa sowie dem stetigen Wandel globaler Markeninhaber hin zu materialeffizienten flexiblen Formaten. Hersteller profitieren zudem von Investitionen in die Kühlketteninfrastruktur, die die Reichweite des Einzelhandels für gekühlte und tiefgekühlte Lebensmittel erweitert, während Premiumisierungstrends die Nachfrage nach Glas beleben und die Einführung von Hochbarrieretechnologien fördern, die Clean-Label-Ansprüche unterstützen können. Auf der Angebotsseite bleiben direkte Kundenbeziehungen der dominierende Vertriebsweg; E-Commerce-Logistikspezialisten beschleunigen jedoch die Nutzung indirekter Kanäle, die kleine und mittelgroße Lebensmittelproduzenten bedienen. Fusionsaktivitäten unter den führenden Verarbeitern gestalten die Wettbewerbsgrenzen neu, indem Forschung und Entwicklung, Recyclinganlagen und globale Vertriebsnetzwerke gebündelt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Material entfielen auf Kunststoffe im Jahr 2025 58,55 % des Umsatzes; Glas soll bis 2031 die höchste CAGR von 7,12 % verzeichnen.

- Nach Verpackungsformat hielten flexible Lösungen im Jahr 2025 einen Anteil von 56,10 % und wachsen mit einer CAGR von 6,18 %.

- Nach Produkttyp erfassten Beutel im Jahr 2025 einen Anteil von 35,25 % und werden bis 2031 mit einer CAGR von 8,32 % wachsen.

- Nach Technologie führte die Schutzgasverpackung mit einem Anteil von 32,10 % im Jahr 2025, während aseptische Systeme die höchste CAGR von 8,55 % erzielen sollen.

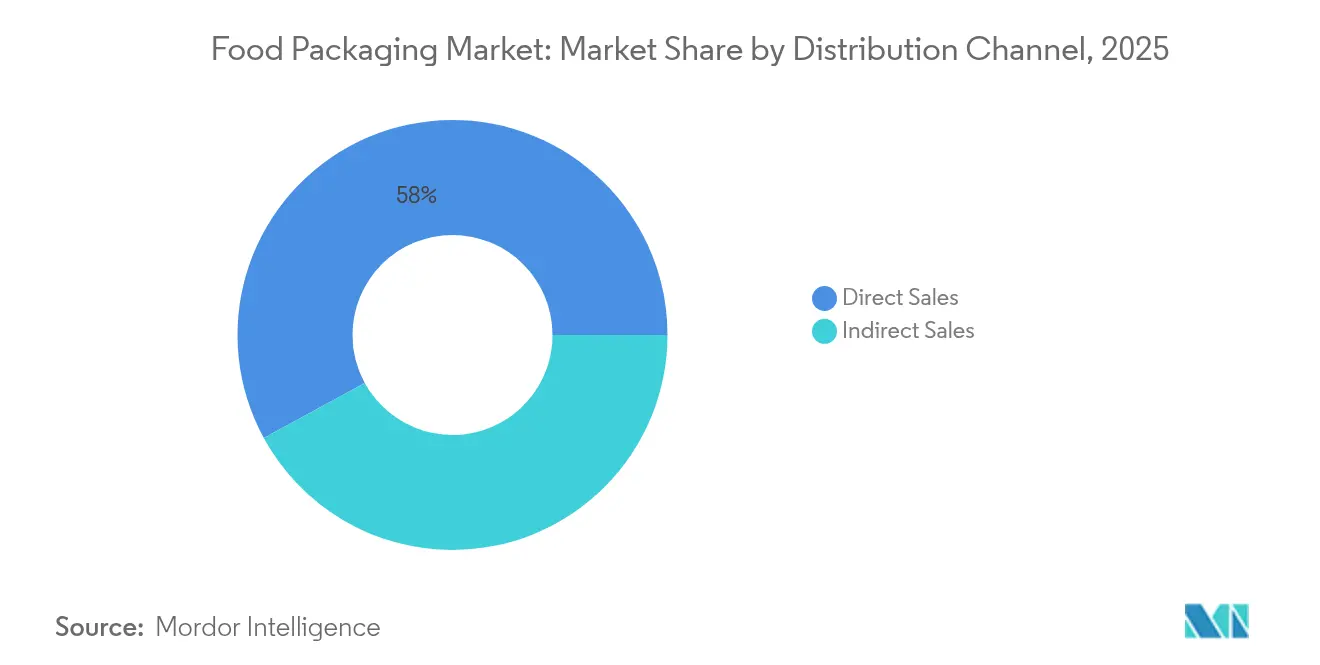

- Nach Vertriebskanal repräsentierten Direktverkäufe im Jahr 2025 einen Anteil von 57,95 %; indirekte Wege wachsen mit einer CAGR von 6,53 %, da der E-Commerce die Reichweite vergrößert.

- Nach Anwendung hielten Geflügel- und Fleischprodukte im Jahr 2025 einen Anteil von 28,05 %, während Fertiggerichte die höchste CAGR von 7,46 % verzeichnen sollen.

- Nach Region führte Asien-Pazifik im Jahr 2025 mit 40,85 % des Marktanteils für Lebensmittelverpackungen, wobei dieselbe Region bis 2031 mit einer CAGR von 8,22 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Wachstum des städtischen Convenience-Einzelhandels in Asien | +1.2% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Gesetzlicher Druck für Post-Consumer-Recyclingmaterial in Nordamerika | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Expansion von Direkt-an-Verbraucher-Mahlzeitenkit-Diensten in Europa | +0.6% | Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verzehrfertigen Meeresfrüchten in Japan | +0.4% | Japan, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlketteninfrastruktur in Subsahara-Afrika | +0.3% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Digitaldruck für Kleinserien-SKUs in Lateinamerika | +0.2% | Lateinamerika, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Wachstum des städtischen Convenience-Einzelhandels in Asien treibt die Nachfrage nach Einzelportionsverpackungen an

Die rasche Migration in Ballungsgebiete in China, Indien und Südostasien verkürzt Einkaufszyklen und erhöht die Nachfrage nach portionierten Lebensmittelverpackungen. Convenience-Stores erreichen nun dicht besiedelte Innenstadtbezirke, in denen der Kühlraum begrenzt ist, und belohnen Marken, die leichte Einzelportionsoptionen liefern, die Frische gewährleisten und Lebensmittelverschwendung eindämmen. Jüngere Berufstätige schätzen zudem die Portabilität, was Hersteller dazu veranlasst, herkömmliche SKUs in wiederverschließbare Beutel oder thermogeformte Becher umzugestalten, die Premiumpreise erzielen. Der Drang nach Formaten für unterwegs verstärkt den Wandel des Marktes für Lebensmittelverpackungen hin zu barriereverstärkten Flexibellösungen und dünnwandigen Hartkunststoffen, die Haltbarkeitsziele erfüllen. Investitionen in kleinformatige Abfüllanlagen sind seit 2024 um bis zu 18 % pro Einheit gesunken, was die Einstiegshürden für regionale Lohnverpacker senkt und die Formatdiversifizierung beschleunigt.

Gesetzlicher Druck für Post-Consumer-Recyclingmaterial in nordamerikanischen Lebensmittelverpackungen

Staatliche Vorschriften wie Kaliforniens SB 54 und Maines Recyclingmaterialquote verschärfen das Angebot an lebensmittelechtem Post-Consumer-Recyclingmaterial und treiben die Harzprämien in Spitzenquartalen auf 15–20 % über dem Preis für jungfräuliches PET. Markeninhaber schließen daher mehrjährige Abnahmeverträge mit Recyclingunternehmen ab und investieren gemeinsam in Sortierkapazitäten, um die Rohstoffversorgung zu sichern. Ausrüstungslieferanten berichten von einem Anstieg der Bestellungen für Extrudier- und Filtersysteme, die höhere Anteile an Post-Consumer-Recyclingmaterial verarbeiten können, ohne die Klarheit zu beeinträchtigen, um 26 %. Die Gesetzgebung fördert auch Neugestaltungen von Etiketten, die den Recyclingmaterialanteil hervorheben, was bei Verbrauchern Anklang findet, die die Verwendung von Post-Consumer-Recyclingmaterial zunehmend mit Markenverantwortung gleichsetzen. EPR-Gebühren von 192 USD pro Tonne für Glas bis 423 USD pro Tonne für Kunststoffe werden in langfristige Kostenmodelle einbezogen, was die Einführung von Monomaterial-Flexibellaminaten beschleunigt, die mit der Bordsteinsammlung kompatibel sind. [1]Association of Plastic Recyclers, "Anforderungen an recycelten Kunststoffinhalt sind da und weitere kommen bald. Hier ist, was Sie wissen müssen," plasticsrecycling.org

Rasche Expansion von Direkt-an-Verbraucher-Mahlzeitenkit-Diensten in Europa erfordert anpassbare temperaturstabile Verpackungen

Abonnement-Mahlzeitenkit-Anbieter in Deutschland, Frankreich und den nordischen Ländern überspringen den traditionellen Kühlvertrieb, indem sie hochisolierende Versandlösungen mit integrierten Phasenwechselpacks einsetzen, die für saisonale Extreme geeignet sind. Vorlaufzeiten von 24–48 Stunden von der Zusammenstellung bis zur Haustür erfordern strukturell starre Lösungen, die der Pakethandhabung standhalten und gleichzeitig Markenfläche für personalisierte Menüs bieten. Digitaldruck ermöglicht Losgröße-eins-Grafiken, die die Kundenbindung stärken, und vorhersehbare Abonnementvolumina rechtfertigen Investitionen in auf Mahlzeitenkit-Abmessungen zugeschnittene Automatisierung. Materiallieferanten verfeinern schaumstofffreie Polster aus Zellulose- und Mineralverbundwerkstoffen, die die Deponieentsorgung reduzieren und Kompostierbarkeitsstandards erfüllen. Insgesamt trägt das Segment einen inkrementellen CAGR-Anstieg von 0,6 % zum breiteren Markt für Lebensmittelverpackungen bei, indem es eine Nachfrage nach maßgeschneiderten Sekundärverpackungen schafft, die noch vor fünf Jahren marginal war.

Anstieg der Nachfrage nach verzehrfertigen Meeresfrüchten in Japan fördert die Einführung von Hochbarriere-Retortenbeuteln

Eine alternde Bevölkerung und ein wachsender Anteil von Einpersonenhaushalten haben einen Wandel von gekühlten Meeresfrüchten hin zu haltbaren Mahlzeiten katalysiert. Retortierbare Beutel, ausgestattet mit aluminiumoxidbeschichteten Folien, ermöglichen eine Lagerung bei Umgebungstemperatur von bis zu 12 Monaten und bewahren dabei den von japanischen Verbrauchern geschätzten Umami-Geschmack und die Textur. Hersteller rüsten Rotationssterilisierungslinien auf, um Laminate mit variabler Dicke zu verarbeiten, die die Zykluszeiten um 9 % verkürzen. Marken nutzen die Beutelvorderseiten für Rezeptgeschichten und unterstützen so eine Premiumpreispositionierung bei stagnierenden Gesamtmeeresfrüchtevolumina. Die staatliche Förderung der Rückverfolgbarkeit vom Fang bis zum Tisch treibt zudem Codierungslösungen voran, die in Beutelmaterialien eingebettet sind und Käufer über QR-Scans mit Erntedaten verknüpfen. [2]US-Landwirtschaftsministerium, "Jahresbericht über Lebensmittelverarbeitungszutaten," usda.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Richtlinie über Einwegkunststoffe erhöht die Kosten für mehrschichtige Flexibellösungen | -0.9% | Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Preisen für recycelte Harze | -0.7% | Global, besonders ausgeprägt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte industrielle Kompostierungsinfrastruktur im Asien-Pazifik-Raum | -0.5% | Asien-Pazifik-Kern | Langfristig (≥ 4 Jahre) |

| Migrationssicherheitsbedenken bei recyceltem Karton in fetthaltigen Lebensmitteln | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Richtlinie über Einwegkunststoffe erhöht die Compliance-Kosten für mehrschichtige flexible Strukturen

Die Europäische Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass alle nach 2028 verkauften Verbraucherverpackungen eine nachweisbare Recyclingfähigkeit aufweisen müssen, was Verarbeiter, die auf PET-PE- oder PA-PE-Laminate angewiesen sind, mit hohen Umgestaltungskosten belastet. Der Übergang zu Monomaterial-Polypropylen- oder Polyethylenstrukturen erhöht die Rohstoffkosten um bis zu 14 %, da Barrierebeschichtungs-Upgrades und Kompatibilitätstests mit vorhandenen Siegelbacken erforderlich sind. Sortierbetriebe müssen zudem Nah-Infrarot-Sensoren integrieren, die neue Laminate unterscheiden können – eine Investition, die kleinere Gemeinden kaum rechtfertigen können. Hersteller, die die Umgestaltungskosten nicht über globale Volumina amortisieren können, riskieren, EU-Regalflächen an größere Wettbewerber mit tieferen Forschungs- und Entwicklungspipelines abzutreten.[3]Europäisches Parlament, "Verpackungen und Verpackungsabfälle," europarl.europa.eu

Volatilität bei den Preisen für recycelte Harze untergräbt die Kostenwettbewerbsfähigkeit nachhaltiger Formate

Die Preise für lebensmittelechtes R-PET und R-PE stiegen 2024 innerhalb einzelner Quartale um 30–40 %, angetrieben durch Schwankungen in der Getränkenachfrage und Exportbeschränkungen. Solche Schwankungen schmälern die Gewinnmargen von Verarbeitern, die sich zu obligatorischen Post-Consumer-Recyclingmaterial-Schwellenwerten verpflichtet haben, was einige dazu veranlasst, durch Lageraufbau abzusichern, der Betriebskapital bindet. Globale Markeninhaber wirken der Volatilität entgegen, indem sie in vertikal integrierte Waschanlagen investieren, doch Kapazitätserweiterungen hinken der Nachfrage um 18–24 Monate hinterher. Die Unsicherheit verzögert die Einführung recycelbarer Beutelplattformen und behindert den Fortschritt bei öffentlich erklärten Nachhaltigkeitszielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe halten die Größenordnung, während Glas beschleunigt

Kunststoffe erzielten den höchsten Umsatz und hielten 2025 58,55 % des Marktanteils für Lebensmittelverpackungen, was auf Vielseitigkeit und Kostenvorteile zurückzuführen ist. Wertmäßig wird die Marktgröße für Lebensmittelverpackungen im Bereich Kunststoffe ab 2026 mit einer CAGR von 4,92 % wachsen, da biokreislauffähiges Polypropylen und chemisch recyceltes PET in den kommerziellen Maßstab eintreten. Glas wird, obwohl es eine kleinere Basis einnimmt, jährlich um 7,12 % wachsen, angetrieben durch Premiumgetränke und Saucen, die von Ansprüchen auf unbegrenzte Recyclingfähigkeit profitieren.

Das Wachstum bei Karton steht im Einklang mit der Nachfrage im E-Commerce und bei Wellpappenversand, während Metalle durch Leichtbauinnovationen Nischenrollen bei Dosenmahlzeiten aufrechterhalten. Bei allen Materialien beeinflussen regulatorische Anreize für Recyclingfähigkeit und die Entstehung von Pfandsystemen die Markenentscheidungen. Materialsubstitutionsentscheidungen berücksichtigen zunehmend den CO₂-Fußabdruck neben den Kosten und drängen Hersteller zu Monomaterial-Architekturen, die mit regionsspezifischen Recyclingströmen kompatibel sind.

Nach Verpackungsformat: Flexible Dominanz auf Basis von Effizienz

Flexible Lösungen erfassten 2025 56,10 % des Gesamtmarktes und werden bis 2031 mit einer CAGR von 6,18 % wachsen. Standbeutel, Schlauchbeutel und Kissenbeutel reduzieren das Versandgewicht im Vergleich zu vergleichbaren starren Optionen um bis zu 70 % und unterstützen so die Nachhaltigkeitsziele des Einzelhandels. Infolgedessen wird die Marktgröße für Lebensmittelverpackungen im Bereich flexible Formate innerhalb des Prognosezeitraums voraussichtlich 307,2 Milliarden USD erreichen.

Hartkunststoffe, Glasgefäße und Metalldosen bleiben unverzichtbar, wo Produktintegrität und Manipulationssicherheit von größter Bedeutung sind. Verarbeiter erweitern die Relevanz starrer Verpackungen durch den Einsatz von In-Mould-Etikettierungstechnologien, die eine 360-Grad-Grafik ohne nachgelagerte Applikationsschritte ermöglichen. Die künftige Formatauswahl wird sich an mechanischer Recyclingfähigkeit, Infrastrukturbereitschaft und markenspezifischen Storytelling-Zielen orientieren.

Nach Produkttyp: Beutel geben das Tempo vor

Im Jahr 2025 hielten Beutel 35,25 % des Kategorieumsatzes und werden voraussichtlich jährlich um 8,32 % wachsen, was auf eine erhöhte Akzeptanz in Haushalten bei Trockensüßigkeiten, Saucen und Babynahrung zurückzuführen ist. Mehrschichtige Standbeutel bieten Wiederverschlussschieber, die die Portionskontrolle und die Mehrfachverwendung erleichtern. Flaschen und Gläser behalten ihren Anteil bei Umgebungsgetränken und Aufstrichen, unterstützt durch ergonomische Handhabungsmerkmale.

Dosen sichern sich starke Positionen bei Tiernahrung und Meeresfrüchten aufgrund ihrer Robustheit und Recyclingquoten von 100 % über 70 % in Europa. Wellpappkartons bleiben als Sekundär- und Tertiärverpackung für wachsende Online-Lebensmittellieferungen relevant. Die Beutelentwicklung konzentriert sich nun auf Hochbarriere-Monomaterial-PE-Laminate, die auf die Bordsteinsammlung abzielen, ohne den Wasserdampfschutz zu beeinträchtigen.

Nach Technologie: Aseptische Systeme schließen die Lücke zur Schutzgasverpackung

Die Schutzgasverpackung trug 2025 32,10 % des Umsatzes bei, angewendet bei frischem Obst und Gemüse, Fleisch und Backwaren. Die aseptische Verarbeitung soll jedoch die höchste CAGR von 8,55 % erzielen und den Anteilsabstand bis 2031 verringern, da Milchprodukte, pflanzliche Milchalternativen und Saucen von der Umgebungslogistik profitieren. Der vom Markt für Lebensmittelverpackungen gehaltene Anteil aseptischer Linien verbessert sich aufgrund von Reduzierungen beim Einsatz von Sterilisierungschemikalien und beim Energieverbrauch.

Die Hochdruckverarbeitung bleibt auf Premiumsäfte und Fertiggerichte beschränkt, profitiert jedoch von wachsenden Clean-Label-Präferenzen. Die Retortenverarbeitung bleibt in regionalen Ernährungsgewohnheiten, die haltbare Proteine bevorzugen, unverzichtbar, wobei die Flexibilität von Beuteln eine schnellere Wärmedurchdringung und kürzere Garzeiten im Vergleich zu Dosen ermöglicht.

Nach Vertriebskanal: Indirekte Wege gewinnen an Dynamik

Direktverkäufe machten 2025 57,95 % des Umsatzes aus und spiegeln integrierte Liefervereinbarungen zwischen globalen Verarbeitern und multinationalen Lebensmittelkonzernen wider. Indirekte Kanäle, einschließlich spezialisierter Händler und Online-Marktplätze, werden mit einer CAGR von 6,53 % schneller wachsen, da kleine Marken eine flexible Bestellmenge in geringen Stückzahlen suchen. Die Digitalisierung der Beschaffung senkt die Suchkosten und ermutigt regionale Verarbeiter, Kataloge auf B2B-Plattformen zu präsentieren, die Käufer mit nahegelegenem Lagerbestand zusammenbringen.

Für Verarbeiter bietet die indirekte Expansion einen Weg zur Glättung der Kapazitätsauslastung und zur Einführung nachhaltiger Portfolios bei Nischen-Bio-Lebensmittelproduzenten. Der technische Service bleibt jedoch entscheidend, was bedeutet, dass ein vollständiger Übergang weg vom Direktverkauf mittelfristig unwahrscheinlich ist.

Nach Anwendung: Fleisch dominiert, aber Fertiggerichte boomen

Geflügel- und Rotfleischverpackungen hielten 2025 28,05 % des Umsatzes dank strenger Haltbarkeitsanforderungen und Verbrauchersicherheitsstandards. Vakuumhautverpackungen und Schutzgasverpackungsschalen dominieren, unterstützt durch die Einführung von leicht abziehbaren Deckelfolien, die die Produktsichtbarkeit verbessern. Der vom Markt für Lebensmittelverpackungen gehaltene Anteil von Fleisch soll bis 2031 trotz der Substitution durch pflanzliche Proteine über 25 % bleiben.

Fertiggerichte und Convenience-Lebensmittel werden voraussichtlich eine CAGR von 7,46 % verzeichnen, angetrieben durch städtische Lebensstile und die Nachfrage nach mikrowellengeeigneten Portionen. Wiederverwendbare Kartonhüllen in Kombination mit CPET-Schalen veranschaulichen hybride Materialstrategien, die das Nachhaltigkeitsprofil von Marken verbessern. Weitere wachsende Anwendungen umfassen angereicherte Milchgetränke, Obst- und Gemüse-Snackpacks und Hochbarrierelösungen für Meeresfrüchte, die jeweils künftige Forschungs- und Entwicklungsprioritäten prägen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 40,85 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 8,22 % wachsen, angetrieben durch steigende Einkommen, den Ausbau der Kühlkette und einen Anstieg des organisierten Einzelhandels. Chinas Größenordnung bietet erhebliche Anziehungskraft für Polymerlieferanten, während Indiens staatliche Anreize für Lebensmittelparks die Inlandsnachfrage nach Karton-, Beutel- und Hartkunststoff-PET-Formaten ankurbeln. Japan und Südkorea konzentrieren sich auf Premiumisierung und recycelbares Glas, während südostasiatische Länder rasch leichte Flexibellösungen einführen, um steigenden Frachtkosten entgegenzuwirken. Regionsweit wird die Marktgröße für Lebensmittelverpackungen bis 2031 voraussichtlich 245,8 Milliarden USD übersteigen, was sowohl das exportorientierte Agrar- und Lebensmittelwachstum als auch Upgrades beim Inlandskonsum widerspiegelt.

Nordamerika belegt wertmäßig den zweiten Platz, gestützt durch reife verpackte Lebensmittelkategorien und eine Führungsrolle bei der Post-Consumer-Recyclingmaterial-Regulierung. Die Vereinigten Staaten stehen an der Spitze bei Versuchen mit pflanzenbasierten Materialien und chemischen Recyclingpilotprojekten, die eine skalierbare Kreislaufwirtschaft versprechen. Kanada unterstützt die Sektorentwicklung mit Steuergutschriften für die Recyclinginfrastruktur, und Mexiko nutzt die Nähe zu US-amerikanischen Einzelhändlern, indem es Joint-Venture-Verarbeiter entlang der Grenze anzieht. EPR-Systeme, die in vier Bundesstaaten in Kraft sind und in mehreren anderen ausstehen, fördern Monomaterial-Design und Recyclingfähigkeitskennzeichnung. Gemeinsam untermauern diese Maßnahmen eine stetige CAGR im mittleren einstelligen Bereich trotz eines hohen Basisverbrauchs.

Europas Markt wird durch strenge ökologische Vorschriften im Rahmen der Verpackungs- und Verpackungsabfallverordnung geprägt. Deutschland, das Vereinigte Königreich und Frankreich dominieren das Volumen; Italien führt bei Designinnovationen für kompostierbare Schalen. Osteuropäische Produktionscluster ziehen Investitionen von westlichen Verarbeitern an, die Kosteneffizienz suchen. Trotz regulatorischer Belastungen bleibt Europa ein Wissenszentrum für Pfandsysteme und beeinflusst die Politik in Lateinamerika und Afrika. Obwohl das Wachstum hinter Asien zurückbleibt, sichert sich der Kontinent Wert durch nachhaltige Premiumverpackungen und eine hohe Akzeptanz digitaler Wasserzeichen für die Abfallsortierung.

Wettbewerbslandschaft

Die Branche zeigt eine fragmentierte Struktur nach einer Welle von Fusionen und Übernahmen, die die Größe und die Innovationsbudgets der etablierten Unternehmen gestärkt haben. Amcors Kauf von Berry Global für 8,4 Milliarden USD kombinierte komplementäre Flexibellösungsportfolios und schuf ein Unternehmen mit einem Jahresumsatz von 24 Milliarden USD und einer globalen Präsenz in 45 Ländern. Sonocos Übernahme von Eviosys für 3,9 Milliarden USD schuf einen führenden Metalldosenspezialisten mit Synergien in den Endmärkten Aerosol und Meeresfrüchte, während Smurfit WestRock aus einer Papiergiganten-Fusion im Wert von 11,2 Milliarden USD hervorging, die das Unternehmen in die Lage versetzt, die Integration von Wellpappenkarton zu nutzen.

Der strategische Fokus richtet sich nun auf die Entwicklung von barrierebeschichtetem Papier, kompostierbaren Folien und Post-Consumer-Recyclingmaterial-reichen Hartbehältern, die künftigen regulatorischen Anforderungen gerecht werden. Patente wie Amcors AmFiber Performance Paper unterstreichen den Wettlauf um proprietäre Lösungen, die sowohl hohen Sauerstoffwiderstand als auch Recyclingfähigkeit über die Bordsteinsammlung bieten. Gleichzeitig investieren Verarbeiter in geschlossene Recyclingkreisläufe, einschließlich vertikal integrierter Waschanlagen in der Nähe von Ballungsgebieten, um Rohstoffe für hochreines Post-Consumer-Recyclingmaterial zu sichern.

Neue Marktteilnehmer konzentrieren sich auf Nischentechnologien: Start-ups, die Myzel-basierte Schäume für die Isolierung nutzen, IoT-fähige Smart-Labels, die die Einhaltung der Kühlkette verfolgen, und nachfüllbare Hartsysteme für Zero-Waste-Lebensmittelkonzepte. Obwohl ihre Marktanteile gering bleiben, bieten Allianzvereinbarungen mit Einzelhändlern und Konsumgüterherstellern Wege zur Skalierung. Insgesamt konzentriert sich die Wettbewerbsintensität auf die Geschwindigkeit nachhaltiger Innovationen, die Kostenführerschaft bei der Post-Consumer-Recyclingmaterial-Beschaffung und die Fähigkeit, personalisierte Grafiken in kommerziellem Tempo zu liefern.

Marktführer für Lebensmittelverpackungen

Amcor Plc.

Mondi Group

Sealed Air Corporation

Smurfit WestRock

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tetra Pak und Cayuga Milk Ingredients schlossen ein Upgrade einer Molkerei in New York im Wert von 270 Millionen USD ab, das UHT/aseptische Linien hinzufügte.

- Mai 2025: ProMach übernahm DJS Systems und erweiterte damit die Automatisierungsfähigkeiten für Einweg-Lebensmittelverpackungen.

- März 2025: Faerch Group kaufte MCP Performance Plastic, um im 55-Milliarden-USD-Markt für Lebensmittelverpackungen in den USA zu expandieren.

- Februar 2025: Metsä Group ging eine Partnerschaft mit Amcor ein, um gemeinsam Lebensmittelverpackungen aus Formfasern zu entwickeln.

Berichtsumfang des globalen Marktes für Lebensmittelverpackungen

Lebensmittelverpackungen umfassen die Materialien und Behälter, die zum Einwickeln, Schützen, Konservieren, Transportieren und Präsentieren von Lebensmitteln verwendet werden. Sie sind in der Lebensmittelversorgungskette unerlässlich, um Lebensmittelsicherheit und Hygiene zu gewährleisten, die Haltbarkeit zu verlängern und Lebensmittelqualität, Komfort und Verbraucherinformationen aufrechtzuerhalten.

Der Markt für Lebensmittelverpackungen ist segmentiert nach Materialtyp (Kunststoff, Metall, Glas und Papier & Karton), Verpackungstyp (starr, halbstarr, flexibel), Produkttyp (Dosen, verarbeitete Rollware, Seitenfaltenkarton, Wellpappkarton und Faltschachtel), Anwendung (Milchprodukte, Geflügel- und Fleischprodukte, Obst & Gemüse und Backwaren & Süßwaren) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Kunststoffe | PET |

| PE (HDPE und LDPE) | |

| PP | |

| Sonstige Kunststoffe | |

| Papier und Karton | |

| Metall | |

| Glas |

| Starr |

| Flexibel |

| Dosen |

| Flaschen und Gläser |

| Beutel |

| Wellpappkartons |

| Sonstige Produkttypen |

| Schutzgasverpackung (MAP) |

| Vakuumverpackung |

| Heißabfüllung |

| Hochdruckverarbeitung (HPP) |

| Aseptisch |

| Retort |

| Direktverkauf |

| Indirekter Verkauf |

| Milchprodukte |

| Geflügel- und Fleischprodukte |

| Obst und Gemüse |

| Backwaren und Süßwaren |

| Meeresfrüchte |

| Fertiggerichte und Convenience-Lebensmittel |

| Tiefkühlkost |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Kunststoffe | PET | |

| PE (HDPE und LDPE) | |||

| PP | |||

| Sonstige Kunststoffe | |||

| Papier und Karton | |||

| Metall | |||

| Glas | |||

| Nach Verpackungsformat | Starr | ||

| Flexibel | |||

| Nach Produkttyp | Dosen | ||

| Flaschen und Gläser | |||

| Beutel | |||

| Wellpappkartons | |||

| Sonstige Produkttypen | |||

| Nach Technologie | Schutzgasverpackung (MAP) | ||

| Vakuumverpackung | |||

| Heißabfüllung | |||

| Hochdruckverarbeitung (HPP) | |||

| Aseptisch | |||

| Retort | |||

| Nach Vertriebskanal | Direktverkauf | ||

| Indirekter Verkauf | |||

| Nach Anwendung | Milchprodukte | ||

| Geflügel- und Fleischprodukte | |||

| Obst und Gemüse | |||

| Backwaren und Süßwaren | |||

| Meeresfrüchte | |||

| Fertiggerichte und Convenience-Lebensmittel | |||

| Tiefkühlkost | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelverpackungen derzeit und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 400,08 Milliarden USD und ist auf dem Weg, bis 2031 515,06 Milliarden USD zu erreichen, mit einer CAGR von 5,18 %.

Welche Region erzielt den höchsten Umsatz bei Lebensmittelverpackungen?

Asien-Pazifik führt mit 40,85 % des globalen Umsatzes im Jahr 2025 und ist mit einer CAGR von 8,22 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen flexible Verpackungsformate Marktanteile?

Flexible Verpackungen verwenden weniger Material, reduzieren das Frachtgewicht um bis zu 70 % und erfüllen die Nachhaltigkeitsziele von Marken, was ihnen 2025 einen Marktanteil von 56,10 % und eine Wachstumsrate von 6,18 % einbrachte.

Welche Verpackungstechnologie soll am schnellsten wachsen?

Die aseptische Verarbeitung zeigt die höchste Dynamik mit einer erwarteten CAGR von 8,55 %, angetrieben durch die Nachfrage nach haltbaren Milchprodukten, Getränken und Saucen.

Wie beeinflussen nordamerikanische Vorschriften die Verwendung von Recyclingmaterial?

Vorschriften wie Kaliforniens SB 54 schreiben Mindestanteile an Post-Consumer-Recyclingmaterial vor, was die Harzprämien um 15–20 % gegenüber jungfräulichem PET in die Höhe treibt und langfristige Lieferverträge fördert.

Welche Herausforderung stellt die EU-Richtlinie über Einwegkunststoffe für mehrschichtige Flexibellösungen dar?

Die Verordnung erzwingt eine Neugestaltung hin zu recycelbaren Monomaterialstrukturen, was die Produktionskosten um bis zu 14 % erhöht und die Compliance-Fristen auf 2028 verkürzt.

Seite zuletzt aktualisiert am: