Marktgröße und Marktanteil für Frischlebensmittelverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.26 Milliarden US-Dollar |

| Marktgröße (2031) | 113.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frischlebensmittelverpackungen von Mordor Intelligence

Die Marktgröße für Frischlebensmittelverpackungen wird für 2025 auf 83,40 Milliarden USD, für 2026 auf 88,26 Milliarden USD geschätzt und soll bis 2031 einen Wert von 113,97 Milliarden USD erreichen, was einer CAGR von 5,24 % von 2026 bis 2031 entspricht.

Robustes Wachstum im E-Commerce-Lebensmittelhandel, strengere Vorschriften zur Haltbarkeitsdauer und Nachhaltigkeitsverpflichtungen des Einzelhandels lenken Investitionen in barriereverbesserte Monomaterialien, chemisches Recycling und antimikrobielle Beschichtungen. Flexible Beutel, die das Kubikvolumen für die Letzte-Meile-Logistik reduzieren, biologisch abbaubare Schalen, die aufkommende Kompostierbarkeitsvorschriften erfüllen, und Schutzatmosphärenfolien, die die Produktqualität während längerer Erfüllungszeiträume erhalten, gewinnen an Dynamik. Die Materialdiversifizierung ist nun eine operative Priorität, da Preisschwankungen bei Recyclingharzen und bevorstehende PFAS-Verbote die Kostenbenchmarks destabilisieren. Lieferanten mit integrierter Recyclingkapazität und plattformübergreifenden Verarbeitungsanlagen sind am besten positioniert, um von der sich beschleunigenden Verlagerung des Einzelhandels hin zu Eigenmarken-Frischartikeln zu profitieren.

Wichtigste Erkenntnisse des Berichts

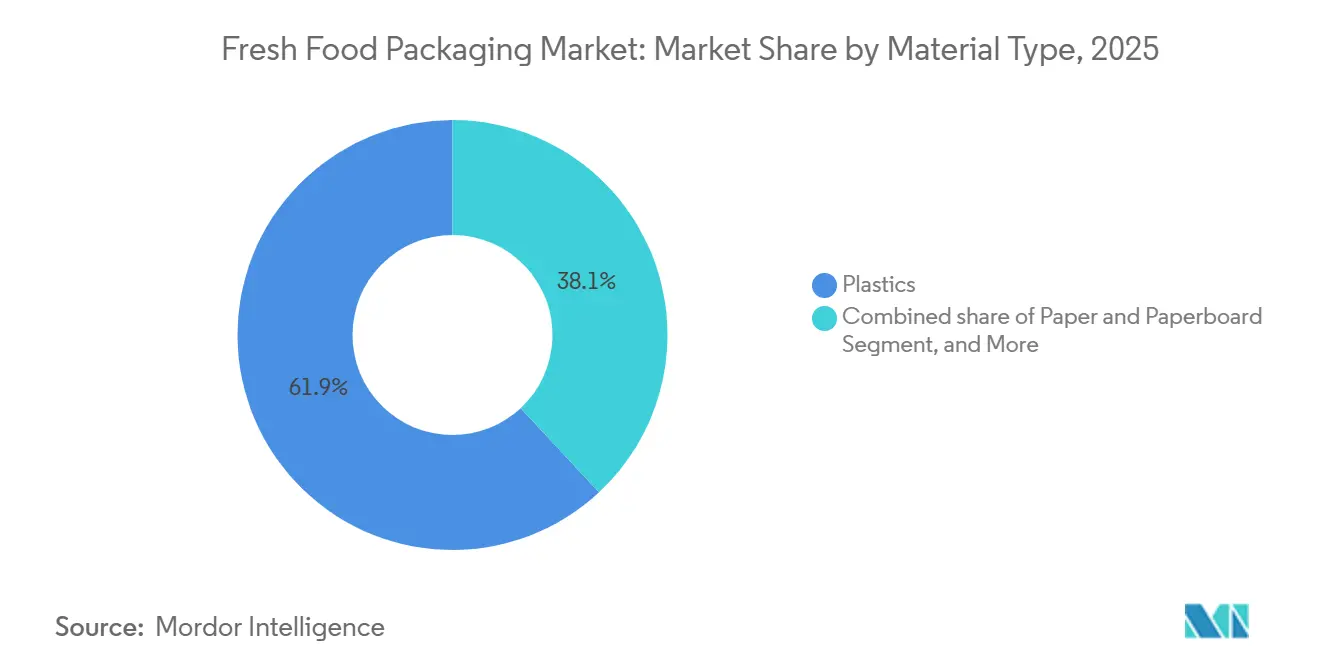

- Nach Materialtyp führten Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 62,34 %, während biologisch abbaubare und biobasierte Materialien bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

- Nach Verpackungstyp hielten flexible Formate im Jahr 2025 einen Marktanteil von 52,19 % am Markt für Frischlebensmittelverpackungen und werden bis 2031 voraussichtlich mit einer CAGR von 5,66 % wachsen.

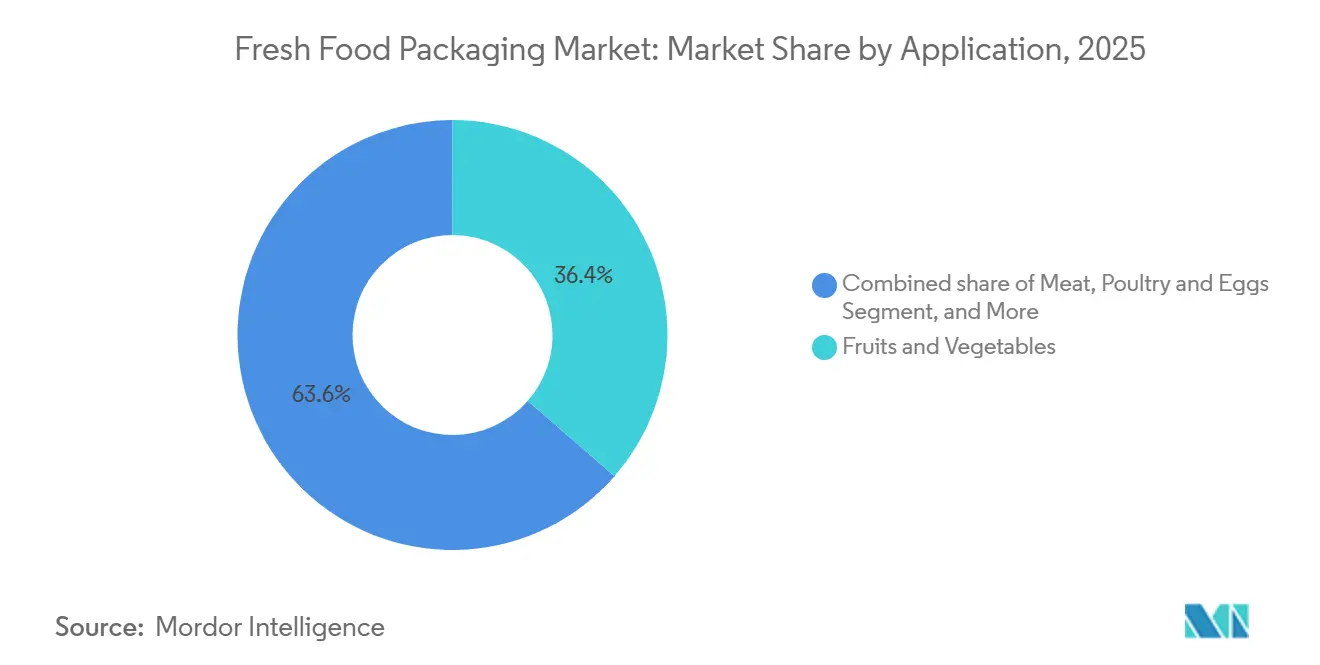

- Nach Anwendung entfielen auf Obst und Gemüse im Jahr 2025 ein Anteil von 36,42 % an der Marktgröße für Frischlebensmittelverpackungen, während Salate und Blattgemüse bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

- Nach Technologie dominierte die Schutzatmosphärenverpackung im Jahr 2025 mit einem Anteil von 43,63 %, während essbare und antimikrobielle Beschichtungen mit einer CAGR von 6,04 % wachsen.

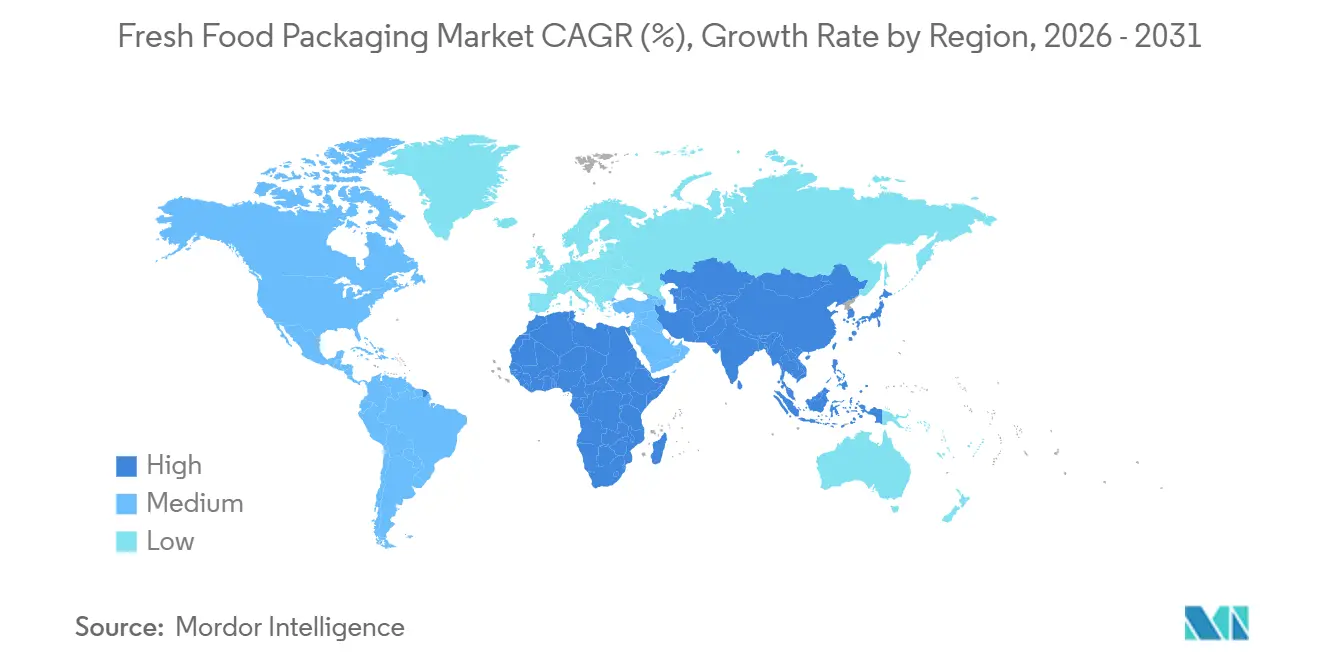

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum 33,54 % des Wertes im Jahr 2025, während Afrika zwischen 2026 und 2031 eine CAGR von 6,27 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Frischlebensmittelverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Lebensmittelplattformen mit Nachfrage nach haltbaren Frischprodukten in Asien | +1.2% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von MAP für exportorientierte verderbliche Waren aus Südamerika | +0.9% | Südamerika, frühe Gewinne in Chile, Peru, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken des Einzelhandels mit Bedarf an markentauglichen nachhaltigen Verpackungen in Europa | +0.8% | Europa, hauptsächlich Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Kühlkettenexpansion zur Steigerung der verpackten Frischmilchmengen in Indien | +0.7% | Indien landesweit | Langfristig (≥ 4 Jahre) |

| Rückverfolgbarkeitsvorschriften für Meeresfrüchte beschleunigen die Einführung von Vakuum-Skin-Verpackungen in den nordischen Ländern | +0.5% | Nordische Länder, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration antimikrobieller Folien zur Reduzierung von Lebensmittelabfällen in Nordamerika | +0.4% | Nordamerika, Pilotprogramme in Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Lebensmittelplattformen mit Nachfrage nach haltbaren Frischprodukten in Asien

Die digitale Lebensmitteldurchdringung in China erreichte 2025 28 %, was eine zweitägige Umgebungserfüllung zur Norm machte. Plattformbetreiber schreiben nun mikroperforierte Polyethylenfolien vor, die die Atmung regulieren und die Qualität von Blattgemüse ohne Kühlung um fünf zusätzliche Tage erhalten, sowie ethylenabsorbierende Beutel, die die Verkäuflichkeit von Mangos und Bananen über regionale Lieferzyklen hinaus verlängern. Indische Quick-Commerce-Unternehmen spiegeln diese Anforderungen wider und veranlassen Verarbeiter, ISO-15378-Linien zu zertifizieren, die die Migrationsschwellenwerte der Lebensmittelsicherheits- und Standardbehörde Indiens erfüllen. Japanische Online-Lebensmittelhändler erproben vakuumversiegelte Thunfischpackungen, die die Farbe bei 4 °C 10 Tage lang erhalten, was die inländische Regalverfügbarkeit erweitert und die Abhängigkeit von Luftfracht verringert. Der kommerzielle Nutzen besteht in reduziertem Schwund, niedrigeren Expressfrachtkosten und einem greifbaren Differenzierungshebel im App-basierten Merchandising.[1] Japan External Trade Organization, "Japans Frischlebensmittel-E-Commerce und Verpackungsinnovation," jetro.go.jp

Rasche Einführung von MAP für exportorientierte verderbliche Waren aus Südamerika

Chile verschiffte 2025 312.000 t Heidelbeeren, davon 87 % in gasgespülten Abdeckfolien, die 2–5 % O₂ und 10–15 % CO₂ ausbalancieren, Botrytis unterdrücken und die Festigkeit während 21-tägiger Seereisen nach Guangzhou und Busan erhalten. Perus Avocadoindustrie folgt diesem Beispiel und akzeptiert einen Verpackungsaufpreis von 18–22 %, da der Transitschwund von 12 % auf unter 6 % gesunken ist. Argentiniens Rindfleischverarbeiter wenden ähnliche Verfahren für Halal-Teilstücke an, die für den Golfraum bestimmt sind, während Kolumbiens Rosenexporteure MAP-Hüllen testen, die auf eine Vasenhaltbarkeit von 14 Tagen abzielen. Der regionale Harzbedarf veranlasste Saica Group, 2025 eine Extrusionsanlage mit 15.000 t Kapazität in São Paulo in Betrieb zu nehmen.[2]Saica Group, "Neue Folienextrusionskapazität in São Paulo," saica.com

Expansion von Eigenmarken des Einzelhandels mit Bedarf an markentauglichen nachhaltigen Verpackungen in Europa

Tesco, Carrefour und Aldi führten 2025 127 neue Eigenmarken-Frischprodukte ein, die jeweils kreislauffähige oder kompostierbare Verpackungen mit einer Regalattraktivität auf dem Niveau nationaler Marken erfordern. Verarbeiter liefern Schalen aus Formfasern für Beeren, Papierabdeckungen für Salatschüsseln und Polyethylenterephthalat-Schalen mit 50–65 % Post-Consumer-Recyclinganteil. Zertifizierungsstellen wie DIN CERTCO validieren EN-13432-Kompostierbarkeitsansprüche und beugen Greenwashing vor. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 Recyclingfähigkeit oder Kompostierbarkeit vor, was gemeinsame F&E-Programme für Monomateriallaminate vorantreibt, die unerwünschte Polyethylen-Haftvermittlerschichten eliminieren. Britische Lebensmittelhändler testen wiederverwendbare Polypropylen-Kisten mit dem Ziel, Einwegkunststoffe bis 2028 um 40 % zu reduzieren.

Staatlich geförderte Kühlkettenexpansion zur Steigerung der verpackten Frischmilchmengen in Indien

Indien stellte 2025 42 Milliarden INR (505 Millionen USD) für 1,2 Millionen t neue Kühlhauskapazität bereit, wodurch der Milchverderbnis von 18 % auf unter 8 % gesenkt wurde. Genossenschaften vertreiben nun pasteurisierte Milch in Polyethylenterephthalat-Flaschen und aseptischen Kartons in Städte der zweiten und dritten Kategorie. Die Gujarat Milk Marketing Federation führte Ultrahochtemperatur-Packungen ein, die 2,3 Millionen Schüler erreichen, und die Marke Aavin aus Tamil Nadu brachte manipulationssichere HDPE-Flaschen für städtische Käufer auf den Markt, die Komfort suchen. Die Einhaltung von BIS IS 15410 treibt Investitionen in akkreditierte Migrationslabore an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Recyclingharzpreise nach dem chinesischen Einfuhrverbot | -0.6% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der PFAS-Beschränkungen, die die Einführung von Barrierepapier in der EU einschränken | -0.5% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Kompostierungsinfrastruktur, die die Durchdringung von Biokunststoffen in den Vereinigten Staaten behindert | -0.4% | Vereinigte Staaten, Pilotprojekte in Kalifornien und Oregon | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für Hochsauerstoff-MAP-Linien für KMU-Verarbeiter in Afrika | -0.3% | Nigeria, Kenia, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Recyclingharzpreise nach dem chinesischen Einfuhrverbot

Chinas Verschärfung der Reinheitsanforderungen für Polyethylenterephthalat-Ballen im Jahr 2024 trieb die europäischen Spotpreise für Recyclingflocken bis Mitte 2025 um 22 % in die Höhe. Verarbeiter mischten plötzlich 40 % Jungfernharz, nur um die Schmelzfestigkeit zu stabilisieren, was die Recyclinganteilsversprechen des Einzelhandels untergrub und die Margen erodierte. Heißwäsche- und optische Sortieraufrüstungen sind im Gange, doch die Kapazität hinkt der Nachfrage um zwei Jahre hinterher. Chemisches Recycling bietet eine Reinheitsabsicherung, aber kommerzielle Anlagen sind selten und kapitalintensiv, was eine breite Entlastung verzögert.[3]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," ec.europa.eu

Verschärfung der PFAS-Beschränkungen, die die Einführung von Barrierepapier in der EU einschränken

Ein ECHA-Vorschlag vom Januar 2025 zielte auf die Entfernung von PFAS aus lebensmittelkontaktierenden Substraten ab und verdrängte fluorierte Barrieren, die auf Formfaser-Fleischschalen weit verbreitet sind. Wachs- und Silikonalternativen erhöhen die Substratkosten um bis zu 12 % und erfordern die Nachrüstung von Beschichtungsanlagen. Große Lebensmittelhändler pausierten die Einführung von Barrierepapier und kehrten zu Polyethylenterephthalat zurück, bis regulatorische Klarheit entsteht. Plasmabehandelte Zellulose und Alginatbeschichtungen bleiben im Pilotmaßstab, was vorübergehend eine Lücke bei faserbasierten Optionen hinterlässt.[4]Europäische Chemikalienagentur, "PFAS-Beschränkungsvorschlag für lebensmittelkontaktierende Materialien," echa.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe führen, während biologisch abbaubare Materialien an Fahrt gewinnen

Kunststoffe dominierten den Markt für Frischlebensmittelverpackungen im Jahr 2025 mit einem Wertanteil von 62,34 %, angetrieben durch die niedrigen Kosten von Polyethylen, die Transparenz von Polyethylenterephthalat und die Hitzebeständigkeit von Polypropylen. Der Post-Consumer-Recyclinganteil stieg von 35 % im Jahr 2023 auf 52 % in Klappschalen zwei Jahre später, bedingt durch EU-Vorgaben. Biologisch abbaubare Folien auf Basis von Polymilchsäure und Polyhydroxyalkanoat verzeichneten eine CAGR von 6,23 %, gestützt durch Eigenmarken-Beeren in Deutschland und Beutelpilotprojekte auf asiatischen Lebensmittelwebsites. Papier und Karton gewannen wieder an Boden, da Formfaser-Beerenschalen EN-13432-Logos erhielten, die mit den Bewertungssystemen des Einzelhandels übereinstimmen, während Metall in aseptischer Tomatenpaste eine Nische blieb und Glas in wiederverwendbaren Milchflaschen in Skandinavien wieder auflebte. Amcors PHA-Beutel für geschnittenes Obst aus dem Jahr 2025 demonstrierte eine marine Bioabbaubarkeit innerhalb von 6 Monaten und adressierte die Bedenken der Küstenmärkte.

Das Wachstum biologisch abbaubarer Materialien wird durch Kompostierungslücken gedämpft, da nur 15 % der US-amerikanischen Gemeinden eine Kompostabholung am Straßenrand anbieten. Chemisches Recycling erschließt lebensmittelgerechte Polymerkreisläufe, die der Reinheit von Jungfernmaterial entsprechen, und lindert Kontaminationsbedenken bei direktem Kontakt. Papierverarbeiter beeilen sich, PFAS durch wasserbasierte Barrieren zu ersetzen, und Glas profitiert von 92 % Rückgabequoten im Rahmen europäischer Pfandsysteme. Insgesamt sind strategische Beschaffungsflexibilität und Zertifizierungskompetenz entscheidende Wettbewerbshebel, da der Einzelhandel immer strengere Bewertungssysteme veröffentlicht.

Nach Verpackungstyp: Flexible Formate überzeugen in der Letzte-Meile-Logistik

Flexible Verpackungen eroberten 2025 einen Marktanteil von 52,19 % und wachsen mit einer CAGR von 5,66 %, da Beutel und Folien das Kubikvolumen um bis zu 40 % reduzieren – eine wesentliche Einsparung für die E-Lebensmittelerfüllung. Standbeutel mit Wiederverschlussfunktion verdrängen Behälter bei frisch geschnittenem Gemüse, und nanobeschichtete Folien senken den Sauerstoffeintrag bei MAP-Pasta auf unter 1 cc m⁻² Tag⁻¹. Starre Schachteln und Schalen bleiben für die Stapelfestigkeit unverzichtbar, doch gewichtsreduzierte Wellpappen und wasserbasierte Beschichtungen helfen, Kostenpositionen zu verteidigen. Mondis recycelbarer Polyethylen-Salatbeutel aus dem Jahr 2025 fügt Sauerstoffabsorber ohne metallische Schichten hinzu und beweist die Recyclingfähigkeit am Straßenrand sowie 18 % Materialeinsparungen.

Flexible Verpackungen mit Ausgießer dringen in die Regale für kultivierte Milchprodukte vor und erzielen 25 % Materialeinsparungen gegenüber Bechern. Folien, die RFID und hochauflösenden variablen Druck integrieren, erfüllen die nordischen Rückverfolgbarkeitsgesetze für Meeresfrüchte. Thermogeformte Schalen wie Sealed Airs Cryovac enthalten nun 60 % recyceltes Polyethylenterephthalat – ein Meilenstein in der kreislauffähigen starren Lieferkette. Kistenpooling nutzt langlebige Polypropylen-Einsätze, um Ziele von 100 Nutzungszyklen zu erreichen. Die Marktgröße für Frischlebensmittelverpackungen profitiert von dieser Wechselwirkung aus Gewichtsreduzierung, intelligenten Funktionen und Materialdünnung, was die Differenzierungsmerkmale der Lieferanten über die Rohstoffpreisgestaltung hinaus hebt.

Nach Anwendung: Komfort treibt die Dynamik bei Salaten und Blattgemüse

Obst und Gemüse machten 2025 36,42 % des Umsatzes aus, doch Salate und Blattgemüse sind der Wachstumsstar und entwickeln sich mit einer CAGR von 6,21 %, da Mahlzeitenkit-Unternehmen und Schnellrestaurantketten eine Haltbarkeit von 7 Tagen für geschnittene Produkte benötigen. Mikroperforierte Folien balancieren O₂ und CO₂, um das Welken zu verzögern, und Ethylenabsorber bewältigen Atmungsspitzen in gemischten Blättern. Fleisch, Geflügel und Eier profitieren von Vakuum-Skin und antimikrobieller Überhülle, die Listeria um 30 % unterdrückt, während Meeresfrüchte von Sauerstoffabsorbern und blockchain-fähigen QR-Codes profitieren. Milchprodukte migrieren zu Hochbarriere-Polyethylenterephthalat-Flaschen, da Einzelportions-Geschmackslinien zunehmen. StePacs Xtend-Kräuterfolien erreichten eine Haltbarkeit von 14 Tagen bei einer Schwundreduzierung von 35 % und unterstreichen die Rentabilität der Atmungskontrolle.

Die Bereitschaft der Verbraucher, einen Aufpreis von 40 % für verzehrfertige Salate zu zahlen, beschleunigt die Einführung von Hochsauerstoff-MAP-Linien in städtischen Produktionszentren. Antimikrobielle Silberionenfolien verlängern die Haltbarkeitsfenster bei Melonen und Geflügel, während skandinavische Meeresfrüchteexporteure auf Vakuum-Skin setzen, um Rückverfolgbarkeits-Barcodes zu tragen. Über alle Kategorien hinweg bettet der Markt für Frischlebensmittelverpackungen weiterhin aktive Elemente ein, die sich direkt in Gewinne beim Einzelhandelsabverkauf und in Abfallreduzierung übersetzen.

Nach Technologie: MAP dominiert, während essbare Beschichtungen skalieren

Die Schutzatmosphärenverpackung behielt 2025 43,63 % ihres Wertes; ihre kontrollierten O₂:CO₂-Verhältnisse sind entscheidend für die Verlängerung der Einzelhandelslebensdauer von Obst und Gemüse, Pasta und rotem Fleisch. Vakuum-Skin stieg schnell bei Premium-Proteinen auf, da der enge Folienkontakt Flüssigkeitsverlust eliminiert und klaren Markenraum bietet. Aktive und intelligente Lösungen, von Sauerstoffabsorbern bis hin zu Zeit-Temperatur-Tinten, fanden Eingang in Milchprodukte und Mahlzeiten zum Mitnehmen. Essbare und antimikrobielle Beschichtungen, die mit einer CAGR von 6,04 % wachsen, eliminieren sekundäre Umhüllungen vollständig; Apeels pflanzenbasierte Avocadobeschichtung verlängert die Haltbarkeit ohne Kühlung um 10–14 Tage und ermöglicht Warmkettenlieferungen in tropische Regionen.

Kaseinfolien für geschnittenen Käse bieten Feuchtigkeitserhalt und eine Kühlschranklebensdauer von 60 Tagen, während Versuche mit Silbernanopartikel-Überhüllen die Campylobacter-Zahl in Geflügelhälften um 50 % reduzierten. Hochsauerstoff-MAP bei 70–80 % O₂ erhält die rote Rindfleischfarbe 10 Tage lang, und vollständig recycelbare Polyethylen-Vakuum-Skin-Folien ersetzen komplexe Polyamidschichten. Intelligente Etiketten, die ihre Farbe ändern, sobald Verderb-pH-Schwellenwerte erreicht werden, stärken das Verbrauchervertrauen und reduzieren Haushaltsabfälle. Insgesamt stützen diese Fortschritte die Wachstumstrajektorie des Marktes für Frischlebensmittelverpackungen, indem sie Lebensmittelsicherheit, Merchandising und Umweltkennzahlen miteinander verbinden.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit 33,54 % des Wertes im Jahr 2025 und wird bis 2031 weiter wachsen, da sich die E-Commerce-Lebensmittelmengen vervielfachen und Regierungen Kühlkettenknoten finanzieren. China verpflichtete sich 2025 zu 28 Milliarden CNY (3,92 Milliarden USD) für Kühlhäuser, was die Einführung von Schutzatmosphären-Produkten und die Nutzung von Beuteln in Fertiggerichten freisetzt. Indiens Milchgenossenschaften setzen auf aseptische Kartons, um unterversorgte Bezirke zu erreichen, während Japan Vakuum-Skin-Sashimi-Schalen erprobt, die die Farbstabilität auf zehn Tage verlängern. Südkoreanische Convenience-Stores fügen antimikrobielle Obstbecher hinzu, die auf sieben Tage Lagerzyklen abzielen, und Ozeanien-Erzeuger übernehmen kompostierbare Beerenschalen im Vorfeld eines 70-%-Recyclingmandats bis 2030.

Europa folgt mit einer CAGR von 4,9 %, angetrieben durch Eigenmarken-Initiativen des Einzelhandels und das EU-Dekret über 65 % Recyclinganteil für Polyethylenterephthalat-Schalen bis 2030. Deutsche Discounter übernehmen Formfaser-Schalen mit EN-13432-Logos, das Vereinigte Königreich erprobt wiederverwendbare Kisten mit dem Ziel, Einwegkunststoffe um 40 % zu reduzieren, und französische Ketten führen sauerstoffabsorbierende Beutel ein, die eine Salatlebensdauer von 12 Tagen bieten. Italienische Meeresfrüchteexporteure investieren in Vakuum-Skin mit Blockchain-Codes für nordamerikanische Premiumpreise, und spanische Zitrusversender setzen MAP-Liner ein, die den Transitschwund auf unter 5 % senken. Russlands Milchabfüller bauen HDPE-Kapazitäten aus, um die sich erholende UHT-Nachfrage zu bedienen.

Nordamerika hält eine CAGR von 5,0 %, unterstützt durch FDA-Leitlinien zur Sicherheit von Recyclinganteilen, die chemische Recyclingströme freigeben. US-amerikanische Einzelhändler erproben antimikrobielle Rindfleischüberhüllen, die Preisabschläge um 25 % reduzieren, und kanadische Verarbeiter integrieren Nisin-Folien, die die Geflügelhaltbarkeit um sechs Tage verlängern. Mexikos Avocadoexporteure setzen auf MAP-Klappschalen für 21-tägige Pazifikrouten. Afrika verzeichnet die schnellste regionale CAGR von 6,27 %, da durch Geberfinanzierung errichtete Kühlkettenstandorte in Nigeria und Kenia endlich verpackte Fleischströme ermöglichen und Golfstaaten in aseptische Milchlinien für die Ernährungssicherheit investieren. Südamerika wächst jährlich um 5,5 %, gestützt durch chilenische Beeren und peruanische Avocados, die für asiatische Seerouten auf 21-tägige MAP-Fenster angewiesen sind.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Amcor, Sealed Air, Mondi, WestRock und Smurfit Kappa – machten 2025 rund 35 % des globalen Umsatzes aus, was eine moderate Konsolidierung verdeutlicht. Die Größe ermöglicht es den Marktführern, recyceltes Polyethylenterephthalat auf Vorrat zu kaufen, chemische Recyclingvorhaben zu finanzieren und universelle Verarbeitungsplattformen auf allen Kontinenten einzusetzen. Die vertikale Integration in Rückgewinnungsanlagen sichert den Rohstoff für den Markt für Frischlebensmittelverpackungen genau dann, wenn die Vorschriften für Recyclinganteile verschärft werden. Technologie ist ein zentrales Differenzierungsmerkmal: Aktive Sauerstoffabsorber, antimikrobielle Nanobeschichtungen und Zeit-Temperatur-Tinten gewinnen Einzelhandelstests, bei denen Abfallreduzierung gleich Gewinn bedeutet. Digitaldruck, der Packungen für die Rückverfolgbarkeit vom Erzeuger bis zum Verbraucher serialisiert, unterscheidet ebenfalls Mehrproduktportfolios.

Fusionen und Übernahmen blieben strategisch: Sealed Air erwarb eine Mehrheitsbeteiligung an Brasiliens Printpack do Brasil, um Zugang zu Heidelbeeren und Rindfleisch zu erhalten, und Huhtamaki sicherte sich Saigon Packaging, um Vietnams Mangoboom zu nutzen. Patentanmeldungen zeigen jeweils 12–15 Einreichungen von Amcor und Sealed Air im Jahr 2025 zu Silberionen- und Chitosandispersion, was ein Innovationswettlauf unterstreicht. Regionale mittelgroße Verarbeiter besetzen Nischen bei Hochbarriere-MAP-Folien mit einem Sauerstoffdurchlässigkeitswert unter 1 cc m⁻² Tag⁻¹ und beliefern Salatverarbeiter, die kein Risiko einer Verfärbung eingehen können. Disruptoren wie Apeel Sciences und Notpla treiben essbare und Algenverpackungen voran, die Kunststoff vollständig umgehen und dem Einzelhandel einen schlagkräftigen Nachhaltigkeitserfolg bescheren.

Die Fragmentierung wird sich langsam verringern, da die Kategorienvielfalt – von Barrierepapier bis hin zu Meeresfrüchte-Vakuum-Skin – nach wie vor Spezialisierung belohnt. Doch obligatorische Recyclinganteilsquoten, PFAS-Verbote und kapitalintensives chemisches Recycling könnten eine weitere Konsolidierungswelle auslösen, wenn die Compliance-Kosten steigen.

Marktführer der Frischlebensmittelverpackungsbranche

Amcor plc

Mondi Group

International Paper Co.

Sealed Air Corporation

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor kündigte eine Erweiterung seiner Polyethylenterephthalat-Recyclinganlage in Gent, Belgien, um 120 Millionen USD an, mit dem Ziel, bis Q4 2027 50.000 t lebensmittelgerechtes Harz pro Jahr zu produzieren.

- Dezember 2025: Sealed Air erwarb 60 % von Brasiliens Printpack do Brasil für 85 Millionen USD und fügte damit 25.000 t Folienkapazität und einen Fünfjahres-Liefervertrag mit Chiles führender Beerengenossenschaft hinzu.

- November 2025: Mondi brachte einen recycelbaren Polyethylenbeutel mit Sauerstoffabsorbern für Salate auf den Markt, der die Haltbarkeit in Tesco- und Carrefour-Pilotprojekten auf 12 Tage verlängert.

- Oktober 2025: Tetra Pak eröffnete eine aseptische Kartonanlage im Wert von 95 Millionen USD in Pune, Indien, mit Linien für 24.000 Kartons pro Stunde, die auf Milchgenossenschaften ausgerichtet sind.

Berichtsumfang des globalen Marktes für Frischlebensmittelverpackungen

Der Bericht über den Markt für Frischlebensmittelverpackungen ist segmentiert nach Materialtyp (Kunststoffe, Papier und Karton, Metall, Glas, biologisch abbaubare und biobasierte Materialien), Verpackungstyp (Flexible Verpackung, Starre Verpackung), Anwendung (Obst und Gemüse, Fleisch, Geflügel und Eier, Meeresfrüchte, Milchprodukte, Salate und Blattgemüse), Technologie (Schutzatmosphärenverpackung, Vakuum-Skin-Verpackung, Aktive und Intelligente Verpackung, Essbare und Antimikrobielle Beschichtungen) sowie Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffe |

| Papier und Karton |

| Metall |

| Glas |

| Biologisch abbaubare und biobasierte Materialien |

| Flexible Verpackung | Beutel und Taschen |

| Folien und Umhüllungen | |

| Starre Verpackung | Schachteln und Kartons |

| Schalen | |

| Paletten und Kisten | |

| Sonstige starre Verpackungen |

| Obst und Gemüse |

| Fleisch, Geflügel und Eier |

| Meeresfrüchte |

| Milchprodukte |

| Salate und Blattgemüse |

| Schutzatmosphärenverpackung (MAP) |

| Vakuum-Skin-Verpackung |

| Aktive und Intelligente Verpackung |

| Essbare und Antimikrobielle Beschichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Kunststoffe | |

| Papier und Karton | ||

| Metall | ||

| Glas | ||

| Biologisch abbaubare und biobasierte Materialien | ||

| Nach Verpackungstyp | Flexible Verpackung | Beutel und Taschen |

| Folien und Umhüllungen | ||

| Starre Verpackung | Schachteln und Kartons | |

| Schalen | ||

| Paletten und Kisten | ||

| Sonstige starre Verpackungen | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch, Geflügel und Eier | ||

| Meeresfrüchte | ||

| Milchprodukte | ||

| Salate und Blattgemüse | ||

| Nach Technologie | Schutzatmosphärenverpackung (MAP) | |

| Vakuum-Skin-Verpackung | ||

| Aktive und Intelligente Verpackung | ||

| Essbare und Antimikrobielle Beschichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Frischlebensmittelverpackungen bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 113,97 Milliarden USD erreichen wird.

Welcher Verpackungstyp wächst innerhalb der Frischlebensmittelformate am schnellsten?

Flexible Verpackungen wachsen bis 2031 mit einer CAGR von 5,66 %, angeführt von Beuteln und Hochbarriere-Folien.

Warum gewinnen biologisch abbaubare Materialien bei Frischlebensmittelverpackungen an Marktanteil?

Nachhaltigkeitsvorgaben des Einzelhandels und europäische Kompostierbarkeitsvorschriften treiben eine CAGR von 6,23 % für biobasierte Folien an.

Welchen Nutzen bieten Schutzatmosphärenverpackungen für Exporteure?

Sie balancieren Sauerstoff und Kohlendioxid, um die Haltbarkeit von Frischprodukten auf bis zu 21 Tage zu verlängern und den Schwund auf langen Seerouten zu reduzieren.

Welche Region führt derzeit die Nachfrage nach Frischlebensmittelverpackungen an?

Der asiatisch-pazifische Raum hält 33,54 % des Wertes von 2025, angetrieben durch das Wachstum im E-Commerce-Lebensmittelhandel und Investitionen in die Kühlkette.

Seite zuletzt aktualisiert am: