Marktgröße und Marktanteil für Verpackungen für Babynahrung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.86 Milliarden US-Dollar |

| Marktgröße (2031) | 12.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungen für Babynahrung von Mordor Intelligence

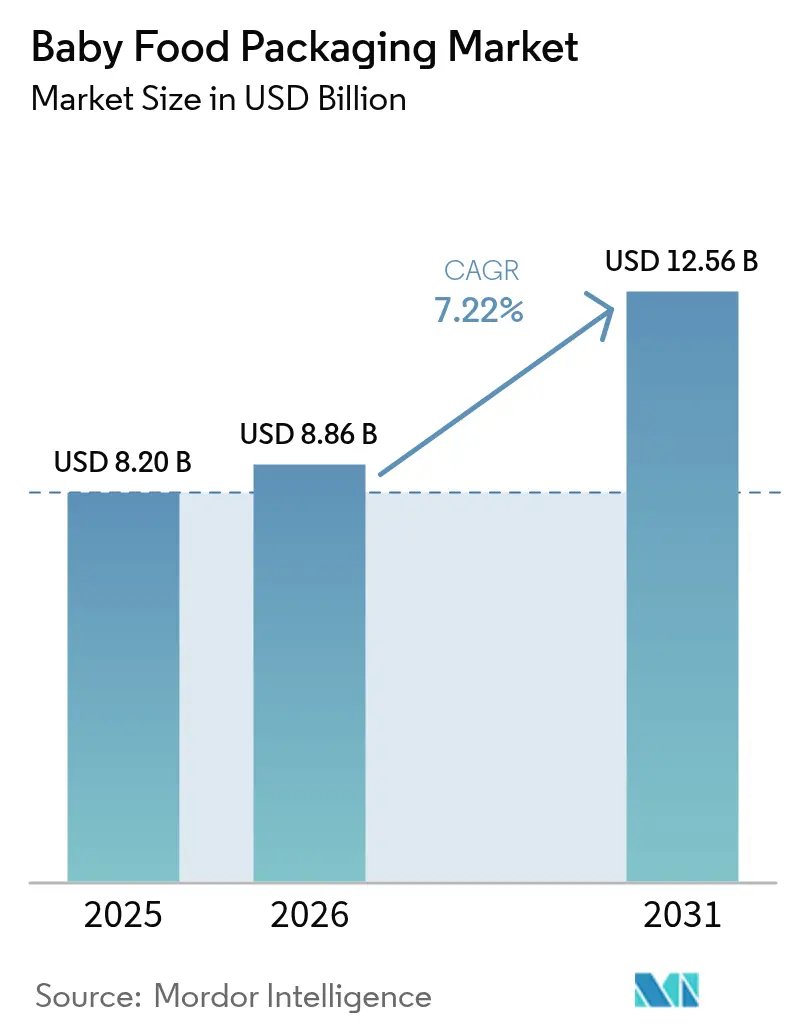

Die Marktgröße für Verpackungen für Babynahrung wurde im Jahr 2025 auf USD 8,20 Milliarden geschätzt und soll von USD 8,86 Milliarden im Jahr 2026 auf USD 12,56 Milliarden bis 2031 wachsen, bei einer CAGR von 7,22 % während des Prognosezeitraums (2026–2031).

Verschärfte regulatorische Kontrollen, der Anstieg von Haushalten mit zwei berufstätigen Elternteilen in städtischen Gebieten sowie die rasche Verbreitung aseptischer Standbeutel-Technologie mit Ausgießer gestalten Materialentscheidungen und Abfüllanlagen-Layouts neu. Beutel verdrängen weiterhin starre Gläser, da sie leicht, wiederverschließbar und mit Hochdurchsatz-Aseptikanlagen kompatibel sind, während Karton an Bedeutung gewinnt, da Gebühren im Rahmen der Erweiterten Herstellerverantwortung (EPR) nicht recycelbare Laminate benachteiligen. Markeninhaber fügen zudem intelligente Etiketten und QR-Codes hinzu, um Eltern hinsichtlich Herkunft und Kühlkettenintegrität zu beruhigen. Gleichzeitig belasten Compliance-Kosten im Zusammenhang mit Bisphenol-A-Ersatzstoffen und phthalatfreien Klebstoffen die Margen mittelständischer Verarbeiter und verschärfen den Wettbewerb um kosteneffiziente, vollständig recycelbare Formate.

Wichtigste Erkenntnisse des Berichts

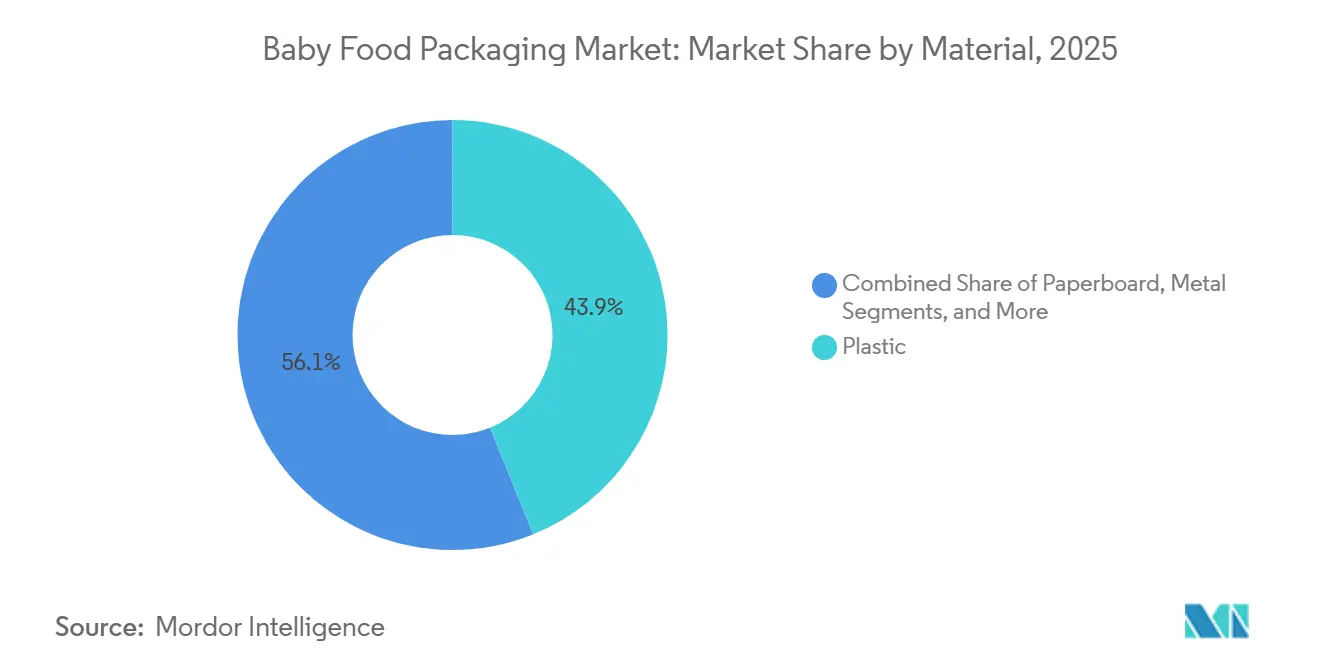

- Nach Material behielt Kunststoff im Jahr 2025 einen Anteil von 43,87 %, doch Karton soll mit 8,21 % wachsen, da EPR-Gebührenstrukturen faserbasierte Substrate begünstigen.

- Nach Verpackungstyp führten Beutel mit 37,15 % des globalen Volumens im Jahr 2025 und werden bis 2031 die höchste CAGR von 8,18 % verzeichnen.

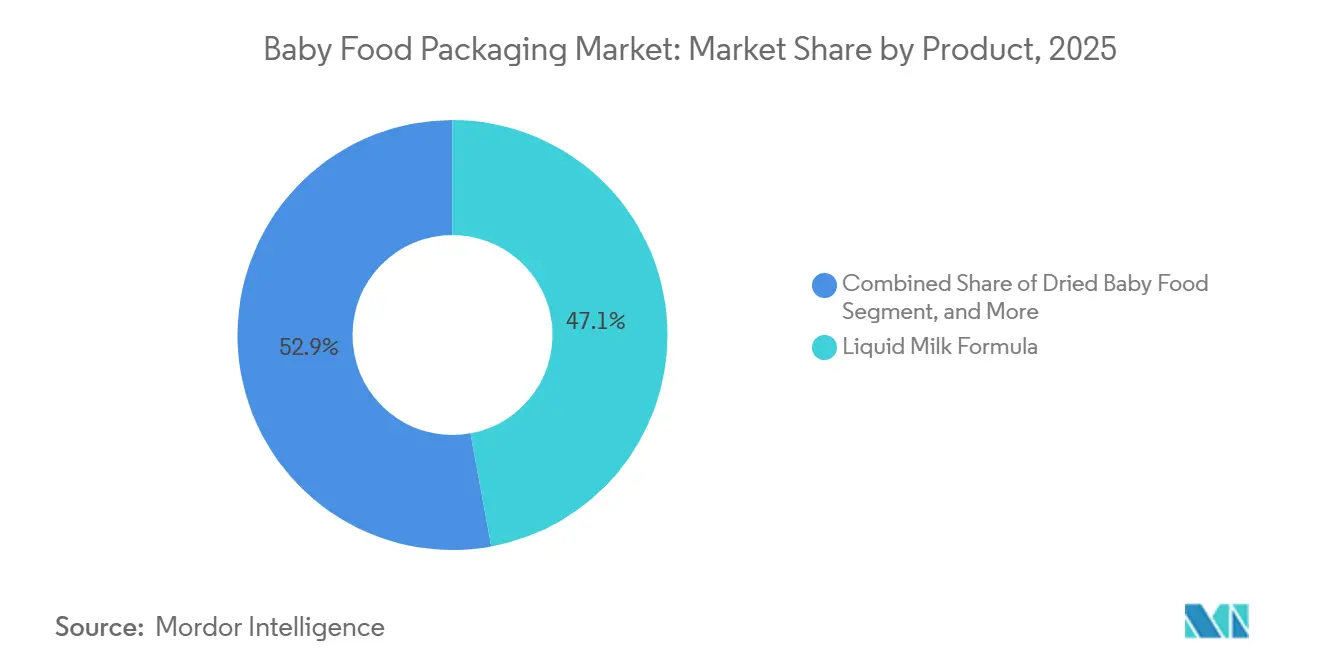

- Nach Produkt entfiel auf Pulvermilchnahrung im Jahr 2025 ein Wertanteil von 47,12 %, während zubereitete Babynahrung mit 8,31 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen soll.

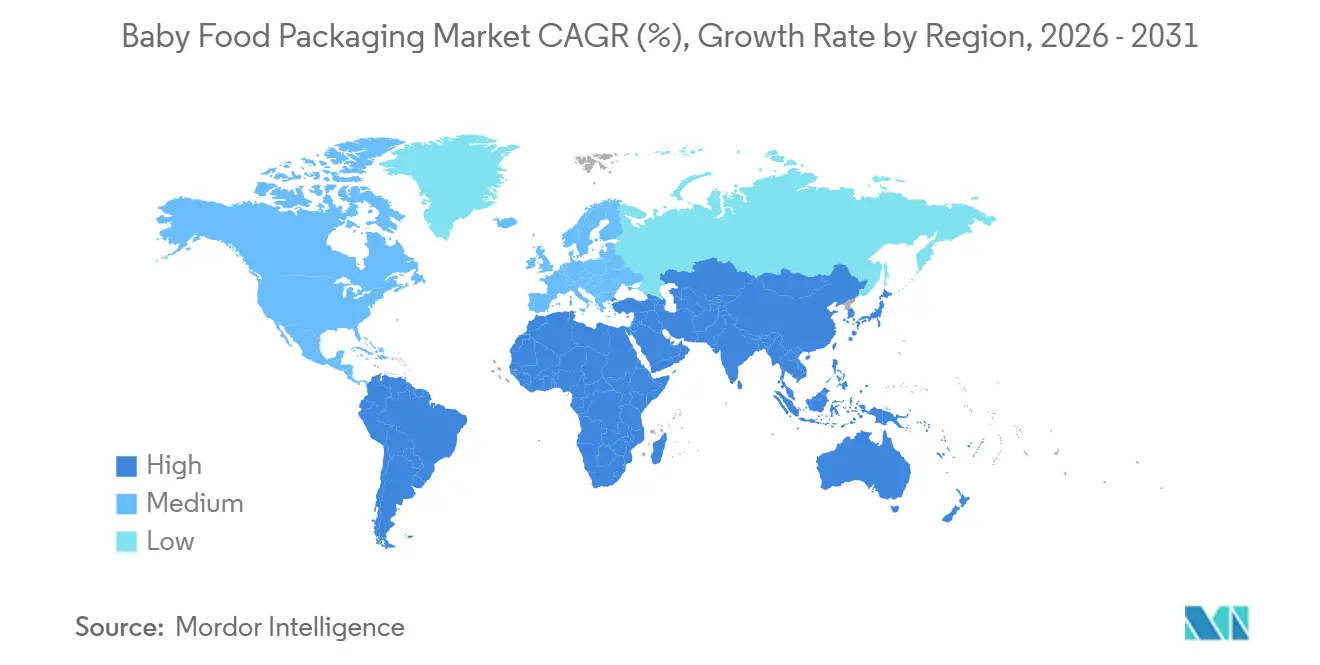

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum 42,52 % des Umsatzes im Jahr 2025, und die Region ist auf dem Weg zur höchsten regionalen CAGR von 8,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Verpackungen für Babynahrung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Convenience-getriebene Akzeptanz von Beuteln für Babynahrung | +1.8% | Global mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Städtische Haushalte mit zwei Berufstätigen, die zeitsparende Formate nachfragen | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Strengere Säuglingssicherheitsvorschriften, die Premium-Verpackungen ausweiten | +1.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aseptische Standbeutel-Abfüllanlagen mit Ausgießer gewinnen an Bedeutung | +1.0% | Global, angeführt von Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anreize der Erweiterten Herstellerverantwortung für Recyclingfähigkeit | +0.9% | Europa und Vereinigtes Königreich, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Innovationen im Verpackungsdesign für personalisierte Ernährung | +0.5% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Convenience-getriebene Akzeptanz von Beuteln für Babynahrung

Leichte, wiederverschließbare Beutel sind in städtischen Märkten zum Standardformat für die Unterwegsernährung geworden, da Betreuungspersonen Portabilität und Portionskontrolle schätzen. Das Prime-55-In-Line-Aseptiksystem von SIG Combibloc, das 2024 eingeführt wurde, kombiniert Ausgießerbefestigung und sterile Abfüllung in einem Durchgang und reduziert die Anlagenkomplexität sowie externe Sterilisationsschritte.[1]SIG Combibloc, „Prime-55-In-Line-Aseptiksystem”, SIG.biz Die FillShape-Anlage der IMA Group, die 2025 von mehreren europäischen Verarbeitern übernommen wurde, ermöglicht aufrecht stehende Beutelformen, die eine hohe Sichtbarkeit im Regal erzielen.[2]IMA Group, „FillShape-Technologie für geformte Beutel”, Imagroup.com Einzelhandelsketten in Japan und Südkorea verzeichneten 2025 ein zweistelliges Wachstum beim Beutelabsatz, da Alleinerziehende und Großeltern nach Formaten suchten, die den Zubereitungsaufwand minimieren. Online-Händler bevorzugen Beutel ebenfalls, da das geringere Gewicht die Frachtkosten senkt und Bruchschäden im Vergleich zu Glasgläsern reduziert.

Städtische Haushalte mit zwei Berufstätigen, die zeitsparende Formate nachfragen

Das Nationale Statistikamt Chinas verzeichnete, dass 68 % der städtischen Haushalte mit Säuglingen im Jahr 2025 zwei berufstätige Elternteile hatten, gegenüber 54 % im Jahr 2020. Der Zeitdruck lenkt Käufer hin zu lagerstabilen Beuteln und Kartons, die keine Kühlung benötigen, insbesondere in Städten der zweiten und dritten Kategorie, wo Lücken in der Kühlkette bestehen. Tetra Pak führte 2025 in Indien einen 200-Milliliter-Aseptikkarton mit Drehverschluss ein, um diesem Bedarf gerecht zu werden.[3]Tetra Pak, „Einführung des 200-ml-Aseptikkartons in Indien”, Tetrapak.com Ähnliches Verhalten zeigt sich in Brasilien und Mexiko, wo die Urbanisierungsraten 2025 über 85 % lagen und die Supermarktdurchdringung von Beuteln für Babynahrung seit 2023 verdoppelt wurde. Obwohl Beuteleinheiten in Südostasien einen Preisaufschlag von 15–20 % gegenüber Gläsern aufweisen, bleibt die Umschlaggeschwindigkeit höher, da Käufer das Format mit Bequemlichkeit verbinden.

Strengere Säuglingssicherheitsvorschriften, die Premium-Verpackungen ausweiten

Die Verordnung 2024/3190 der Europäischen Union verbot Bisphenol A (BPA) in allen lebensmittelkontaktierenden Materialien ab Januar 2025 und zwang Verarbeiter, auf BPA-freie Beschichtungen umzustellen, was die Materialkosten um USD 0,02–0,04 pro Einheit erhöht. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit verschärfte 2024 die Leitlinien für Säuglingsnahrungsverpackungen und verlängerte den toxikologischen Prüfzyklus. China begrenzte den Phthalatgehalt 2025 auf 0,1 ppm und schrieb eine Drittpartei-Zertifizierung für Produkte für Kinder unter 36 Monaten vor. Diese Vorschriften erhöhen die Markteintrittsbarrieren und konsolidieren Projekte bei Verarbeitern mit eigenen Labors, während kleinere Akteure Schwierigkeiten haben, die erweiterte Validierung zu finanzieren.

Aseptische Standbeutel-Abfüllanlagen mit Ausgießer gewinnen an Bedeutung

Aseptische Verarbeitung gewährt eine Haltbarkeit von 12–18 Monaten ohne Konservierungsstoffe und vermeidet Kühlkettenkosten in heißen Klimazonen. Die Kapitalausgaben für solche Anlagen stiegen 2025 stark an, als Verarbeiter in Europa und dem asiatisch-pazifischen Raum Ausrüstung von IMA, Scholle IPN und ALCA bestellten. ALCAs integrierter Sterilisationszyklus reduziert den Energieverbrauch um 30 % gegenüber älteren Anlagen. Mondi validierte 2024 einen recycelbaren Monomaterial-Polyethylenbeutel für die aseptische Abfüllung und verringerte damit die EPR-Gebührenbelastung in der Europäischen Union. Bio-Marken, die keine synthetischen Konservierungsstoffe hinzufügen können, sehen die Technologie als Weg zu einer breiteren Distribution.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gegenreaktion auf Kunststoffnachhaltigkeit und Gesetzgebung | -1.2% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Compliance-Kostendruck durch BPA und Chemikalien | -0.8% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei pharmazeutisch-reinen Ausgießerharzen | -0.6% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Heimzubereitung-Trend bei Babynahrung reduziert die Nachfrage nach verpackten Produkten | -0.5% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gegenreaktion auf Kunststoffnachhaltigkeit und Gesetzgebung

Frankreich erhob 2024 eine Steuer von EUR 0,50 pro Kilogramm auf Neukunststoff, was die Beutelharzkosten um 8–12 % erhöhte. Das EPR-System des Vereinigten Königreichs, das 2025 eingeführt wurde, erhebt Aufschläge von bis zu GBP 1.000 pro Tonne auf nicht recycelbare Laminate. Deutsche und niederländische Einzelhändler haben begonnen, Babynahrungsmarken ohne Monomaterial-Lösungen aus dem Sortiment zu nehmen, und eine Umfrage des Europäischen Umweltbüros aus dem Jahr 2025 ergab, dass 72 % der Eltern bereit sind, einen Aufpreis von 10 % für faser- oder glasbasierte Verpackungen zu zahlen. Diese Dynamik beschleunigt den Wechsel zu Kartonverpackungen, recycelbaren Beuteln und Glasgläsern trotz Kosten- und Gewichtsnachteilen.

Compliance-Kostendruck durch BPA und Chemikalien

Der Ersatz von Epoxid-Phenol-Dosenbeschichtungen durch Polyester- oder Acrylbeschichtungen erhöht die Materialkosten pro Quadratmeter um 20–30 % und erzwingt eine Klebstoffreformulierung. Die Lieferzeiten für BPA-freie Laminierharze verlängerten sich 2025 auf neun Monate, was kommerzielle Markteinführungen verzögerte und Verarbeiter dazu zwang, Premiumfrachtraten für alternative Lieferungen zu zahlen. Jede Lagereinheit erfordert nun USD 15.000–25.000 für Migrationstests, eine Belastung, die mittelgroße Marken häufig an die Verbraucher weitergeben. Die Europäische Behörde für Lebensmittelsicherheit senkte 2024 die tolerierbare Tagesdosis für BPA um den Faktor 20.000, was mehrere Marken dazu veranlasste, Metallformate aufzugeben, anstatt Beschichtungen neu zu qualifizieren.[4]Europäische Behörde für Lebensmittelsicherheit, „Überarbeitete BPA-Aufnahme-Stellungnahme 2024”, Efsa.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Karton gewinnt an Bedeutung, während Kunststoff unter Druck gerät

Kunststoff erzielte 43,87 % des Umsatzes im Jahr 2025, doch Karton soll mit 8,21 % – dem höchsten Wert unter den Materialien – wachsen, da EPR-Systeme Substrate begünstigen, die hohe Faserrecyclingquoten nachweisen können. Tetra-Pak-Kartons erreichen in europäischen Werken bereits 90 % Recyclingfähigkeit und qualifizieren sich für reduzierte EPR-Gebühren, während die pflanzenbasierte Polymerbarrierefolie von SIG Combibloc den fossilen Anteil weiter senkt. Der Markt für Verpackungen für Babynahrung im Bereich Karton soll diesen Schwung widerspiegeln, insbesondere in Regionen mit ausgereifter kommunaler Sortierinfrastruktur.

Verarbeiter erproben weiterhin wasserbasierte Beschichtungen und plasmaabgeschiedene Barrieren, die Karton ausreichende Feuchtigkeitsbeständigkeit für saure Pürees verleihen. Metalldosen bleiben eine Nische für Premium-Retortprodukte, stehen jedoch unter Preisdruck durch BPA-freie Beschichtungen. Glas behält seinen Reinheitsbonus, leidet jedoch unter Gewichts- und Bruchnachteilen im E-Commerce. Biokunststoffe sind zwar aufgrund ihrer Kompostierbarkeitsansprüche attraktiv, kosten jedoch 40–60 % mehr als Polyethylen und verfügen über keine weit verbreiteten Sammelsysteme, was ihre unmittelbare Auswirkung auf den Markt für Verpackungen für Babynahrung begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Beutel dominieren das Convenience-Segment

Beutel hielten 37,15 % des Volumens im Jahr 2025 und werden bis 2031 mit 8,18 % alle anderen Typen übertreffen. Ihre leichte Struktur senkt die Frachtkosten, während wiederverschließbare Ausgießer die Teilernährung unterstützen – zwei Faktoren, die bei mobilen Betreuungspersonen Anklang finden. Umgekehrte Ausgabeaufsätze von Scholle IPN verwischen die Grenzen zu herkömmlichen Flaschen und verleihen der Kategorie zusätzliche Vielseitigkeit. Flaschen bleiben für die Zubereitung von Pulvernahrung unverzichtbar, doch das Wachstum hinkt hinterher, da trinkfertige Angebote mehr Regalfläche gewinnen.

Gläser, einst dominant in Nordamerika und Europa, verlieren in städtischen Supermärkten mit engen Regalplanogrammen Fläche an Beutel. Aseptische Kartons expandieren im asiatisch-pazifischen Raum, wo inländische Nahrungsmarken in Brick-Pack-Linien investieren. Bag-in-Box findet im institutionellen Bereich einen Nischenmarkt, mangelt jedoch an Verbraucherakzeptanz. Insgesamt werden Beutel weiterhin das Tempo bei den Marktanteilsgewinnen im Markt für Verpackungen für Babynahrung bestimmen, dank Anlagenkompatibilität und EPR-getriebener Verbesserungen der Recyclingfähigkeit.

Nach Produkt: Zubereitete Babynahrung übertrifft Nahrungsformula

Pulvermilchnahrung behielt 47,12 % des Wertes im Jahr 2025 aufgrund ihrer Premium-Positionierung und Lagerstabilität, während zubereitete Babynahrung zwischen 2026 und 2031 mit 8,31 % am schnellsten wachsen wird. Eltern mit zwei Berufstätigen greifen zu löffelfreien Pürees, gemischten Mahlzeiten und Fingerfood, verpackt in Quetschbeuteln oder leichten Gläsern, die das Kochen umgehen. Der Markt für Verpackungen für Babynahrung im Zusammenhang mit zubereiteten Lebensmitteln spiegelt diesen Wandel wider, da Einzelhändler mehr Regalfläche für verzehrfertige Optionen bereitstellen.

Baby-Snacks in der Kategorie der zubereiteten Produkte wachsen rasant, angetrieben durch die Nachfrage nach texturreichen Produkten, die das Selbstessen fördern. Flüssignahrung erzielt einen Preisaufschlag von 30–40 % gegenüber Pulveräquivalenten, macht jedoch noch einen kleineren Anteil der Ausgaben aus. Getrocknete Cerealien entwickeln sich im Einklang mit dem Gesamtmarktwachstum, stehen jedoch vor Substitution durch angereicherte Haferflocken für Erwachsene. Verpackungsinnovationen, wie Amcors ultradinne Folie, die das Beutelgewicht um 20 % reduziert, unterstützen Markenbemühungen, Margen zu erhalten und gleichzeitig Unternehmensziele zur Kunststoffreduktion zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum entfiel auf 42,52 % des Umsatzes im Jahr 2025 und soll mit 8,14 % – dem schnellsten regionalen Tempo – wachsen. E-Commerce-Großunternehmen in China haben QR-Code-Rückverfolgbarkeit eingeführt und stärken damit das Vertrauen der Eltern in die Echtheit. Städte der zweiten Kategorie in Indien verzeichnen zweistelliges Wachstum, da staatliche Kühlkettenprogramme die Zuverlässigkeit auf der letzten Meile verbessern. Reife Märkte wie Japan und Südkorea halten Premium-Glasgläserverkäufe aufrecht, während Indonesien, Thailand und Vietnam auf Beutel setzen, die mit der Umgebungslogistik kompatibel sind.

Nordamerika belegt den zweiten Platz nach Größe, gestützt durch strenge regulatorische Aufsicht und weit verbreitete Bio-Kennzeichnung. Das Wachstum verlangsamt sich, da eine Heimzubereitung-Bewegung für Babynahrung an Fahrt gewinnt: Eltern investieren in Tischentsafter und wiederverwendbare Silikonbeutel, was die Nachfrage nach verpackten Pürees dämpft. Kanada spiegelt die US-amerikanischen Sicherheitsvorschriften wider, fügt jedoch zweisprachige Kennzeichnungsanforderungen hinzu; Mexiko verzeichnet eine lebhafte Beutelakzeptanz, da Supermarktketten das Sortiment an Säuglingsnahrung in Großstädten erweitern.

Europa balanciert strenge Nachhaltigkeitsvorschriften mit hoher Bio-Durchdringung. Deutschland, Frankreich und das Vereinigte Königreich priorisieren Monomaterialbeutel zur Senkung von EPR-Gebühren, während Italien und Spanien weiterhin transparente Glasgläser bevorzugen. Osteuropäische Länder wechseln zu portionskontrollierten Beuteln, da die Einkommen steigen. Südamerika, angeführt von Brasilien und Argentinien, erlebt eine beutelgetriebene Expansion in städtischen Zentren mit lückenhafter Kühlung, und der Nahe Osten und Afrika folgen westlichen Ernährungsgewohnheiten, da Expatriate-Bevölkerungen und Mittelschichten wachsen.

Wettbewerbslandschaft

Die fünf größten Verarbeiter – Amcor PLC, Tetra Laval Group, Mondi Group, Berry Global Inc. und Silgan Holdings Inc. – kontrollieren schätzungsweise 38–42 % des Umsatzes im Jahr 2025 und lassen bedeutenden Anteil für regionale Spezialisten. Der Wettbewerb dreht sich um aseptisches Fachwissen, Recyclingfähigkeitsnachweise und die Kontrolle der Ausgießerproduktion. Amcors Übernahme von Moda Systems im Jahr 2024 stärkte sein Verschlussportfolio und half, langfristige Ausgießerliefervereinbarungen zu sichern. Tetra Laval schützt seine dominante installierte Kartonbasis, während SIG Combibloc und Elopak Markeninhaber mit modularen Linien locken, die eine Reihe von Formaten akzeptieren.

Regionale Herausforderer in Indien und China nutzen niedrigere Arbeitskosten, um Standardbeutel mit 15–25 % Rabatt zu liefern, und fragmentieren preissensible Segmente. UFlex steigerte 2025 die inländische Aseptikbeutelkapazität um 40 % und signalisierte damit die lokale Absicht, sowohl Südasien als auch Exportmärkte zu bedienen. Technologieinvestitionen differenzieren die Marktführer: Huhtamaki setzte künstliche Intelligenz für die Qualitätskontrolle ein, reduzierte Siegelfehler um 30 % und ermöglichte Blockchain-Rückverfolgbarkeit. ISO 22000 und Benchmarks der Globalen Initiative für Lebensmittelsicherheit sind nun Mindestanforderungen für Verarbeiter, die multinationale Marken umwerben.

Strategische Allianzen weiten sich in Südostasien und Subsahara-Afrika aus, um Importzölle auf fertige Verpackungen zu umgehen. Mondis Partnerschaft mit einem Konsortium für chemisches Recycling produzierte einen Beutel mit 25 % Post-Consumer-Recycling-Polyethylen ohne Verlust der Barriereleistung und hilft Marken, EPR-Abgaben zu begrenzen. Silgans Übernahme eines Spezialverschlussherstellers im Jahr 2025 fügte kindersichere Verschlüsse hinzu, die für eisenangereichertes Pulvernahrung unerlässlich sind. Weitere vertikale Integration ist zu erwarten, da Verarbeiter darum wetteifern, die Lieferkettensicherheit für pharmazeutisch-reine Harze und Ausgießer zu stärken.

Marktführer der Branche für Verpackungen für Babynahrung

Ardagh Group

Amcor PLC

Mondi Group

Tetra Laval Group

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor PLC verpflichtete sich zu EUR 120 Millionen (USD 128 Millionen), um die Kapazität für recycelbare Monomaterialbeutel in Polen auszubauen, komplett mit In-Line-Ausgießerbefestigung und aseptischer Abfüllung.

- Dezember 2025: Tetra Laval Group schloss ein Upgrade seines Kartonwerks in Jiangsu, China, im Wert von USD 95 Millionen ab und fügte 200-Milliliter- und 250-Milliliter-Formate mit pflanzenbasierten Barrieren hinzu.

- November 2025: Mondi Group und ein europäisches Konsortium für chemisches Recycling validierten Beutel für Babynahrung mit 25 % recyceltem Polyethylen.

- Oktober 2025: Berry Global Inc. brachte einen um 18 % leichteren Standbeutel mit Ausgießer heraus, der die Materialkosten um USD 0,015 pro Einheit senkt.

Globaler Berichtsumfang des Marktes für Verpackungen für Babynahrung

Verpackungsprodukte für Babynahrung sind speziell für die Verpackung von Lebensmitteln für Säuglinge und Kleinkinder konzipiert. Eine Vielzahl von Verpackungsmaterialien, wie Glasgläser, Kunststoffbehälter, Metalldosen, Faltkartons und andere Lösungen, werden für die Verpackung von Babynahrungsprodukten verwendet, darunter Trockennahrung, zubereitete Lebensmittel und Milchnahrung. Der Bericht bietet die neueste Studie über die aktuelle weltweite Marktentwicklungsstrategie des Marktes für Verpackungen für Babynahrung auf Basis von Segmentierungen wie Materialtyp, Verpackungstyp, Produkttyp und Geografie.

| Kunststoff |

| Karton |

| Metall |

| Glas |

| Biokunststoffe |

| Flaschen |

| Kartons |

| Gläser |

| Beutel |

| Bag-in-Box |

| Flüssige Milchnahrung |

| Getrocknete Babynahrung |

| Pulvermilchnahrung |

| Zubereitete Babynahrung |

| Baby-Snacks |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Material | Kunststoff | |

| Karton | ||

| Metall | ||

| Glas | ||

| Biokunststoffe | ||

| Nach Verpackungstyp | Flaschen | |

| Kartons | ||

| Gläser | ||

| Beutel | ||

| Bag-in-Box | ||

| Nach Produkt | Flüssige Milchnahrung | |

| Getrocknete Babynahrung | ||

| Pulvermilchnahrung | ||

| Zubereitete Babynahrung | ||

| Baby-Snacks | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verpackungen für Babynahrung?

Er beläuft sich im Jahr 2026 auf USD 8,86 Milliarden und soll bis 2031 USD 12,56 Milliarden erreichen.

Welcher Verpackungstyp wächst am schnellsten?

Beutel wachsen im Zeitraum 2026–2031 mit einer CAGR von 8,18 % und übertreffen damit alle anderen Formate.

Warum gewinnt Karton Marktanteile gegenüber Kunststoff?

Gebühren der Erweiterten Herstellerverantwortung begünstigen leicht recycelbare Fasermaterialien und machen Kartonverpackungen langfristig kosteneffizienter.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer regionalen CAGR von 8,14 %, angetrieben durch Urbanisierung und steigende verfügbare Einkommen.

Wie beeinflussen Vorschriften die Verpackungsentscheidungen?

Verbote von Bisphenol A und Steuern auf Neukunststoff drängen Verarbeiter zu BPA-freien Beschichtungen, Monomateriallaminaten und faserbasierten Lösungen.

Welche Technologietrends gestalten den Sektor neu?

Aseptische Standbeutel-Abfüllanlagen mit Ausgießer und intelligente Etiketten, die Temperaturabweichungen verfolgen, ermöglichen es Markeninhabern, die Haltbarkeit zu verlängern und die Lieferkettenintegrität zu gewährleisten.

Seite zuletzt aktualisiert am: