Marktgröße und Marktanteil für Haustierfutterverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

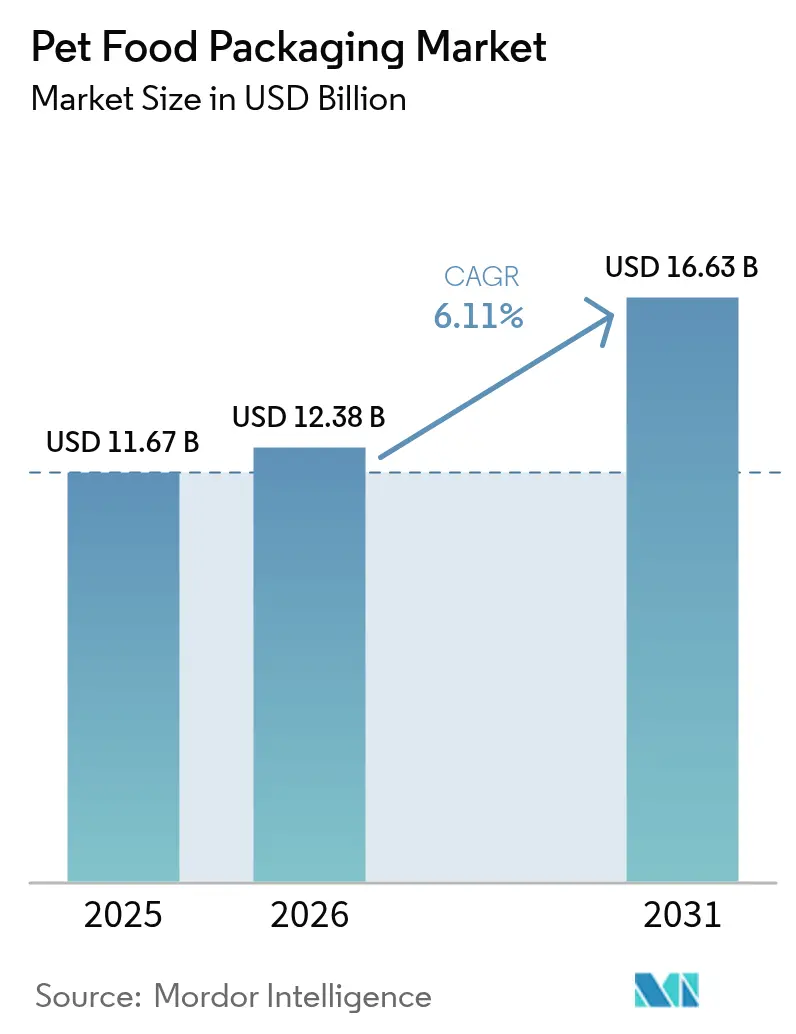

| Marktgröße (2026) | 12.38 Milliarden US-Dollar |

| Marktgröße (2031) | 16.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haustierfutterverpackungen von Mordor Intelligence

Die Marktgröße für Haustierfutterverpackungen wird im Jahr 2026 auf USD 12,38 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,67 Milliarden, mit Projektionen für 2031 von USD 16,63 Milliarden, was einem Wachstum von 6,11 % CAGR über den Zeitraum 2026–2031 entspricht. Wachsender regulatorischer Druck in Europa und den Vereinigten Staaten, eine rasche Premiumisierung von Nassformaten sowie disruptive Innovationen in der Materialwissenschaft schaffen gemeinsam eine stetige Nachfragepipeline für Lösungen, die Barriereschutz mit Recyclingfähigkeit verbinden. Nordamerika bleibt die größte Verbrauchsregion, gestützt durch eine starke Durchdringung des E-Commerce und die frühe Einführung von Monomaterial-Flexibles, während Asien-Pazifik das schnellste regionale Wachstum verzeichnet, da die städtische Haustierhaltung in China zunimmt. Die Nachhaltigkeitsverpflichtungen der Markenhersteller für 2025, die steigende Volatilität der Rohstoffpreise und der schrittweise Rückzug der FDA von 35 PFAS-Lebensmittelkontaktgenehmigungen verstärken die Notwendigkeit für Verarbeiter, von herkömmlichen Mehrschichtkunststoffen auf recyclingfähiges Papier, Mono-PE und biokomposite Alternativen umzusteigen. Die Wettbewerbsintensität bleibt moderat, da große integrierte Akteure von Skaleneffekten profitieren, während agile Spezialisten Marktanteile gewinnen, indem sie PFAS-freie Barrieren, intelligente Verpackungsfunktionen und Design-for-Recycling-Dienstleistungen anbieten, die von großen Markenherstellern zunehmend gefordert werden.

Wichtigste Erkenntnisse des Berichts

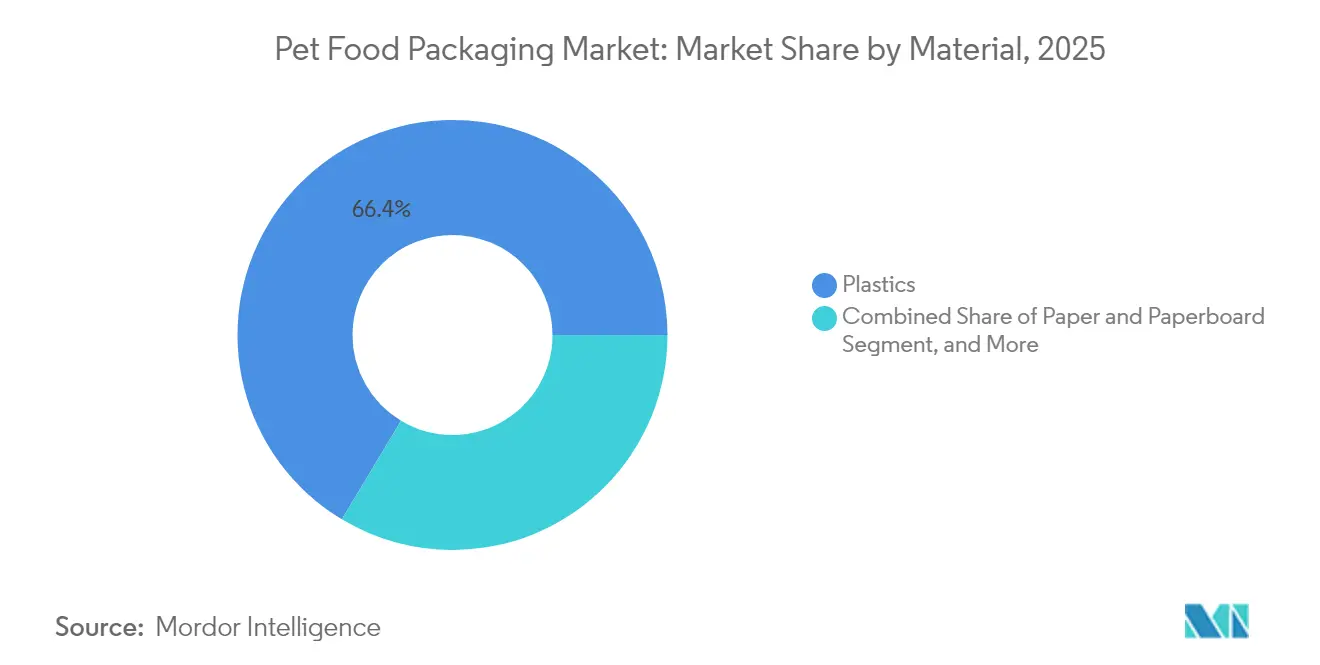

- Nach Material behielten Kunststoffe im Jahr 2025 einen Marktanteil von 66,40 % am Markt für Haustierfutterverpackungen, während biobasierte und komposite Alternativen bis 2031 eine CAGR von 10,2 % verzeichnen dürften.

- Nach Produkttyp hielten Beutel im Jahr 2025 einen Umsatzanteil von 42,30 % am Markt für Haustierfutterverpackungen; intelligente Formate und andere aufkommende Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 9,3 % wachsen.

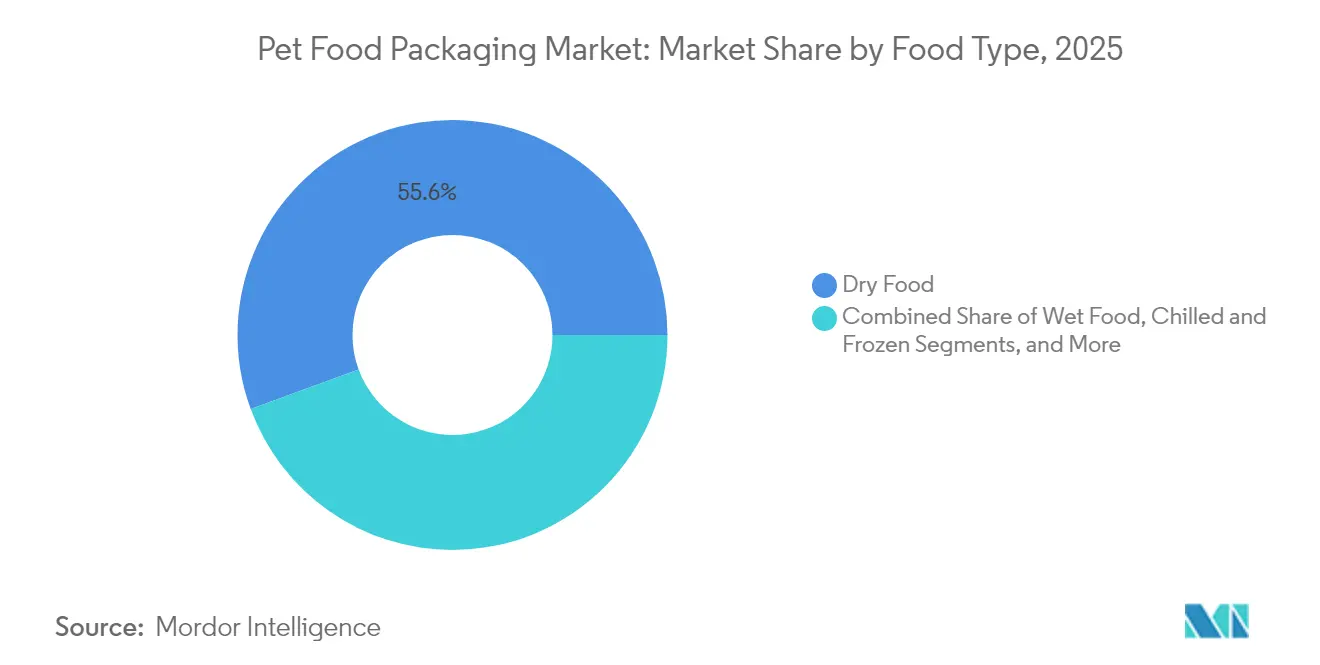

- Nach Lebensmitteltyp entfielen auf Trockenformulierungen im Jahr 2025 55,60 % der Marktgröße für Haustierfutterverpackungen; Nasslebensmittel werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,6 % wachsen.

- Nach Tierart dominierte Hundefutter im Jahr 2025 mit 46,50 % des Marktes für Haustierfutterverpackungen, während Katzenfutter bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen wird.

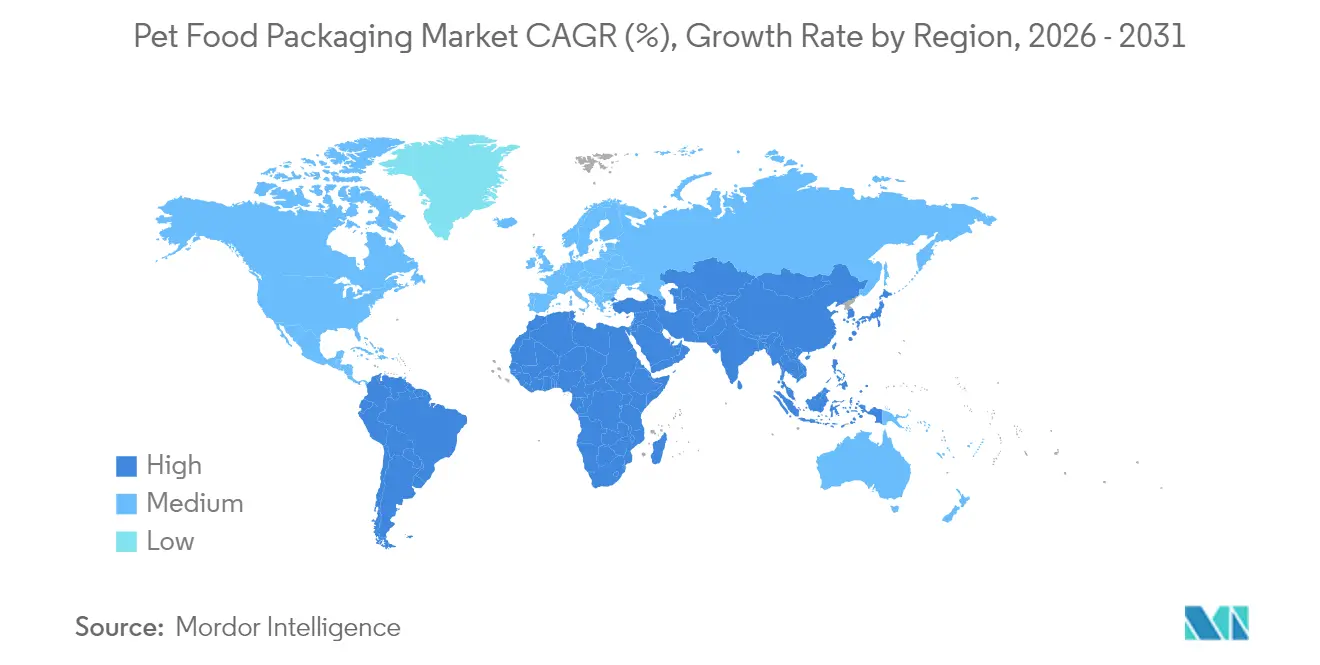

- Nach Region führte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,70 % am Markt für Haustierfutterverpackungen; Asien-Pazifik wird bis 2031 eine CAGR von 7,3 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Haustierfutterverpackungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach recyclingfähigen Monomaterial-Beuteln nach der EU-Einwegkunststoffrichtlinie | +1.2% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Nasshundefutter treibt die Einführung von Hochbarriere-Retortenbeuteln in Nordamerika voran | +0.9% | Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Boom der städtischen Haustierhaltung in China fördert Kleinpackungsformate mit wiederverschließbaren Reißverschlüssen | +0.8% | Asien-Pazifik-Kernmarkt, insbesondere China | Langfristig (≥ 4 Jahre) |

| E-Commerce-Wachstum für Spezialdiäten beschleunigt leichte Flexverpackungen in den USA | +0.7% | Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen der Markenhersteller für 2025 katalysieren Investitionen in papierbasierte Säcke in Europa | +0.6% | Europa, mit globalem Einfluss | Kurzfristig (≤ 2 Jahre) |

| EU-Verordnung 2024/354 zur Migration von Mineralöl fördert funktionale Barrierelaminatе | +0.5% | Europa, regulatorische Ausstrahlungseffekte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach recyclingfähigen Monomaterial-Beuteln nach der Einwegkunststoffrichtlinie

Die europäischen Einwegkunststoffvorschriften zwingen Markenhersteller, komplexe Laminate aufzugeben, und veranlassen Verarbeiter, Mono-PE-Strukturen zu kommerzialisieren, die die traditionelle Barriereleistung erreichen und gleichzeitig die Recyclingfähigkeitsziele erfüllen.[1]Europäische Kommission, "Richtlinie (EU) 2019/904 über Einwegkunststoffe," europa.euSiegwerks CIRKIT-Beschichtungen ermöglichen nun Fett-, Öl- und Sauerstoffschutz in Mono-PE, während Longdapacs 100 % recyclingfähige Hochbarrierebeutel für nordamerikanische Marken die regulatorischen Ausstrahlungseffekte über Europa hinaus bestätigen.

Premiumisierung von Nasshundefutter treibt die Einführung von Retortenbeuteln voran

Nordamerikanische Verbraucher zahlen 30–50 % Aufschläge für Nassformate im Kochstil, was Investitionen in Amcors AmLite HeatFlex recyclingfähige Beutel antreibt, die Nährstoffe während der thermischen Sterilisation erhalten. Inline-Siegelprüfsysteme wie das 100-%-Abdeckungsmodell von Special Dog Company sichern die Qualität, und NaturPak Pets jährliche Kapazität von 50 Millionen Kartons veranschaulicht die Skalierungsanforderungen für Premium-Wachstum.

Boom der städtischen Haustierhaltung in China fördert Kleinformate

Chinas Haustierwirtschaft überstieg im Jahr 2024 USD 41,8 Milliarden, wobei 57 % der Lebensmittel online gekauft wurden, was die Nachfrage nach kompakten, reißverschluss-wiederverschließbaren Beuteln antreibt, die in kleinere Wohnungen passen und den Belastungen der Paketzustellung standhalten. Die US-amerikanischen Haustierfutterexporte von USD 296,6 Millionen im Jahr 2024 beschleunigen ebenfalls Verpackungsverbesserungen, die Herkunft, Frische und Portionskontrolle vermitteln.

E-Commerce-Wachstum für Spezialdiäten beschleunigt Flexverpackungen

In den Vereinigten Staaten lenken das Wachstum des Online-Handels und die Sensibilität gegenüber Versandkosten Marken zu 20–30 % leichteren Flexformaten, die dennoch der automatisierten Handhabung standhalten. Amcors ISTA-zertifizierte Labore stellen sicher, dass Verpackungen den E-Commerce-Weg überstehen, während Direct-to-Consumer-Startups den Digitaldruck für die Personalisierung auf der Verpackung nutzen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile PET- und Aluminiumpreise drücken die Margen der Verarbeiter für Nassfutterdosen | -0.8% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| US-PFAS-Verbote bei lebensmittelkontaktierenden Kartons erzwingen kostspielige Neuformulierungen | -0.6% | Nordamerika, regulatorische Ausstrahlungseffekte weltweit | Mittelfristig (2–4 Jahre) |

| EVOH-Barriereharzengpässe begrenzen die Kapazität für Standbeutel in Asien-Pazifik | -0.5% | Asien-Pazifik-Kernmarkt, Auswirkungen auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingfähigkeit über die Straßenrandabholung von Retortstrukturen schreckt Einzelhändler ab | -0.4% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PET- und Aluminiumpreise drücken die Margen der Verarbeiter

Antidumpingmaßnahmen und Logistikunterbrechungen trieben den europäischen PET-Preis Anfang 2025 auf über EUR 1.130 pro Tonne, während die globale Aluminiumnachfrage für Dosen USD 59 Milliarden überstieg, was die Gewinne der Verarbeiter komprimierte und das Interesse an Recyclingmaterialien oder alternativen Substraten beschleunigte.

US-PFAS-Verbote lösen kostspielige Neuformulierungen aus

Der Rückzug der FDA von 35 PFAS-Lebensmittelkontaktgenehmigungen bis Januar 2025 zwingt Karton- und Papierlieferanten, neue Barrieren einzuführen, wobei Compliance-Dokumentation und Linienumrüstungen kleine Verarbeiter überproportional belasten.[2]FDA, "35 PFAS-Lebensmittelkontaktmitteilungen nicht mehr wirksam," fda.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Kunststoffen bei gleichzeitiger Beschleunigung biobasierter Materialien

Kunststoffe lieferten 2025 66,40 % der Umsätze und machen das Materialsegment zum wirtschaftlichen Rückgrat des Marktes für Haustierfutterverpackungen. Dennoch treiben Markenverpflichtungen und EU-Vorschriften eine CAGR von 10,2 % für biobasierte und komposite Formate an. Polyethylen gedeiht in Monomaterial-Designs, während die Volatilität von PET das Interesse an chemisch recycelten und rPET-Mischungen weckt. Karton schreitet voran, da die Fristen der Verpackungs- und Verpackungsabfallverordnung näher rücken, während Lignin-Bionanokomposite antioxidative Fähigkeiten für die künftige Hochbarriere-Einführung demonstrieren. Die Marktgröße für Haustierfutterverpackungen im Bereich Papier und Karton wird bis 2031 voraussichtlich in einem mittleren zweistelligen Tempo wachsen, unterstützt durch Billeruds Plan, jährlich 300 Kilotonnen Karton zu liefern.

Biokomposite der zweiten Generation nutzen landwirtschaftliche Abfallströme, um die Kohlenstoffintensität zu senken, ohne die Maschinierbarkeit zu beeinträchtigen, und bieten Verarbeitern eine Absicherung gegen das Risiko fossiler Rohstoffe. Amcors Vereinbarung über recyceltes PE in Indiana mit NOVA Chemicals unterstützt eine nordamerikanische Kreislaufplattform und sichert die Harzverfügbarkeit für Mono-PE-Beutel. Unterdessen dämpft die hohe Recyclingrate von Aluminium die Kostengegenwinds und hält Dosen für Retort-Nassfutter relevant, auch wenn Verarbeiter PFAS-freie Epoxidersatzstoffe untersuchen.

Nach Produkttyp: Führungsposition der Beutel durch Innovation herausgefordert

Beutel erfassten 2025 einen Anteil von 42,30 % dank Bequemlichkeit, Regalattraktivität und E-Commerce-Kompatibilität. Retortvarianten unterstützen die Premiumisierung von Nassfutter, während Standbeutelformate von Reißverschluss-Wiederverschlusstrends bei städtischen Verbrauchern profitieren. Das Segment der sonstigen Produkttypen, das mit einer CAGR von 9,3 % wächst, umfasst intelligente Etiketten, portionskontrollierte Spender und papierbasierte Becher, die Faserstärke mit Barrierebeschichtungen verbinden. Amcors zu 80 % recyclingfähiges AmFiber Performance Paper beweist die Machbarkeit von Papier für feuchtigkeitsempfindliche Anwendungen, ohne die Markenfläche zu opfern.

Grafikqualität, Handhabungseffizienz und Verpackungs-zu-Produkt-Verhältnisse halten Beutel attraktiv, doch Pilotprogramme für die Rücknahme durch Einzelhändler zur Straßenrandrecycling bleiben begrenzt. Prototypen für intelligente Verpackungen integrieren Frischesensoren und farbwechselnde Tinten, aber die Massenakzeptanz wartet auf Kostenparität. Säcke dominieren weiterhin Trockenfutter in großen Mengen, obwohl Einzelportionstrends das Volumen schrittweise in Flexibles verlagern könnten. Metalldosen behalten eine Nischentreue für traditionelle Nassfutterlinien trotz Aluminiumvolatilität, unterstützt durch eine robuste Recyclinginfrastruktur.

Nach Lebensmitteltyp: Stabilität von Trockenfutter gegenüber Dynamik von Nassfutter

Trockenes Kibble erzielte 2025 55,60 % des Umsatzes und bleibt der Volumenanker des Marktes für Haustierfutterverpackungen. Sein Umfang verstärkt die Nachfrage nach kosteneffizienten Flexibles und Säcken, die Frische und Ölstabilität erhalten. Das Segment setzt auf Mono-PE mit EVOH- oder Plasmabeschichtungen, um Recyclingvorgaben zu erfüllen und gleichzeitig vor Feuchtigkeitseintrag zu schützen.

Nassfutter, das mit einer CAGR von 8,6 % wächst, verändert die Portfolios der Verarbeiter. Käufer setzen eintopfartige Texturen mit Mahlzeiten in menschlicher Qualität gleich, was die Einführung von Retortbeuteln, Aluminiumschalen und haltbaren Kartons vorantreibt, die Premium-Signale liefern. Gekühlte Kühlkettenprodukte entstehen schrittweise und erfordern Hochbarriere-Folien, die bei Temperaturen unter null Grad Celsius eine Siegelintegrität gewährleisten können. Snacks und funktionale Knabbereien setzen auf hochauflösende Grafiken und Sichtfenster, um die Produktform zu präsentieren und Transparenzansprüche zu unterstreichen.

Nach Tierart: Hundefutter als Fundament mit Dynamik bei Katzenfutter

Hundeprodukte dominierten 2025 mit einem Anteil von 46,50 %, wobei Großpackungen für die Vorratshaltung bevorzugt werden. Großsackformate sind auf PE-Folien mit Antifettpeschichtungen angewiesen, während Nasshunde-Untersegmente zu Retortbeuteln für margenstarke Einzelportionslinien tendieren. Katzenartikel verzeichnen bis 2031 eine CAGR von 7,9 %, da Kleinpackungen, portionskontrollierte und Mehrsortenpackungen dem Fressverhalten von Katzen und der steigenden Katzenhaltung in dicht besiedelten Städten entsprechen. Andere Tierarten – Vögel, Fische, Reptilien – repräsentieren Nischen-, aber schnell wachsende Bereiche für spezialisierte Sauerstoffbarriere-Sachets und Dosierverschlüsse.

Geografische Analyse

Nordamerika kontrollierte 2025 33,70 % des Umsatzes, was auf etablierte Haltungsquoten und den frühen Schwenk der Region zu recyclingfähigen Beuteln zurückzuführen ist. Die hohe Erzeugerpreisinflation seit 2021 erhöht die Verpackungsoptimierung hinsichtlich Kosten und CO₂-Ausstoß und treibt die Einführung leichter Flexibles an, die für E-Commerce-Belastungen geeignet sind. Der PFAS-Ausstieg der FDA beschleunigt die F&E für Papier-Polymer-Barrieren, während Mandate in Kalifornien und Maine ein Flickenteppich schaffen, der Lieferanten mit laborvalidierten Compliance-Toolkits begünstigt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,3 %, angeführt von Chinas USD 41,8 Milliarden schwerer Haustierwirtschaft und digital-first-Kaufgewohnheiten. Lokale Verarbeiter kämpfen mit EVOH-Harzengpässen, die die Beutelkapazität begrenzen, was F&E in Siliziumoxid- und plasmabeschichtetes Mono-PE als Ersatzbarrieren vorantreibt. In Städten der zweiten Reihe zeigen inländische Marken Fortschritte bei lokalisierten Grafiken und QR-Code-Rückverfolgbarkeit, um aufstrebende Haustiereigentümer mit mittlerem Einkommen anzusprechen.

Europas Wachstum bleibt stetig, verankert durch robuste Regulierung, die Recyclingfähigkeit und die Integration von Recyclingmaterialien erzwingt. Die Verpackungs- und Verpackungsabfallverordnung setzt feste Ziele für 2030 und fördert Investitionen in papierbasierte Sacklinien und neue fettdichte Beschichtungen. Einwegkunststoffanforderungen bringen Design-for-Recycling-Leitlinien vor, die veraltete Mehrschichtstrukturen bei Trockenfutter verdrängen. Branchenübergreifende Allianzen wie Saica–Mondelez übertragen Know-how auf Haustierfutter und erweitern das Angebot an Papier-Flexibles.

Wettbewerbslandschaft

Der Markt für Haustierfutterverpackungen ist mäßig fragmentiert. Globale Mehrsparten-Akteure wie Amcor, Mondi und ProAmpac verfügen über Skaleneffekte, proprietäre Beschichtungen und multiregionale Werknetzwerke, die multinationale Markenverträge anziehen. Strategische Roadmaps betonen PFAS-freie Barrieren, Monomaterial-Architekturen und validierte E-Commerce-Haltbarkeitstests. Innovationsportfolios umfassen nun papierbasierte Hochbarrierelaminatе, fortschrittliche KI-gestützte Siegelprüfung und die Integration von Recyclingharzen.

Die Fusions- und Übernahmeaktivität nimmt zu. Toppans Kauf der flexiblen Einheit von Sonoco für USD 1,8 Milliarden stärkt das Know-how bei Retortbeuteln, während General Mills' Kauf von Whitebridge Pet Brands für USD 1,45 Milliarden eine nachgelagerte vertikale Integration signalisiert, die Verpackungsspezifikationen beeinflusst. Patentlandschaften bei Lignin-Bionanokompositen und aktiven Sauerstoffabfängern verleihen frühen Akteuren defensive Schutzwälle. Regionale Spezialisten gedeihen, indem sie mittelgroße Haustierfutterhersteller bedienen, die schnelle Designiterationen und etikettierfertige Kleinserienläufe suchen.

Versorgungsrisiken durch Rohstoffpreissprünge veranlassen Verarbeiter, die Harzbeschaffung an Recyclingströme und langfristige Metallverträge zu knüpfen. ESG-Investoren prüfen Treibhausgasfußabdrücke und veranlassen öffentliche Ziele wie ProAmpacs wissenschaftsbasiertes Netto-Null-Versprechen, das die Einführung kohlenstoffarmer Substrate und geschlossener Partnerschaften mit US-amerikanischen Materialrückgewinnungsanlagen vorantreibt.

Marktführer für Haustierfutterverpackungen

American Packaging Corporation

ProAmpac LLC

Constantia Flexibles Group GmbH

Amcor Group GmbH

Crown Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: JBT Corporation schloss die Übernahme von Marel ab und fügte Wenger-Gerätekapazitäten hinzu, die Verarbeitungs- und Haustierfutterverpackungslinien integrieren.

- Dezember 2024: Toppan Holdings vereinbarte die Übernahme der Thermoform- und Flexverpackungseinheit von Sonoco für USD 1,8 Milliarden und erweiterte damit die Hochbarriere-Beutelkapazität.

- November 2024: General Mills erwarb Whitebridge Pet Brands für USD 1,45 Milliarden und vertiefte damit die Breite des Nassfutterportfolios.

- Oktober 2024: ProAmpac verpflichtete sich zu SBTi-konformen Netto-Null-Zielen und erhielt eine EcoVadis-Nachhaltigkeitsmedaille.

Berichtsumfang des globalen Marktes für Haustierfutterverpackungen

Haustierfutterverpackungen stellen sicher, dass Produkte frisch, haltbar und kontaminationsfrei bleiben. Da Haustierbesitzer zunehmend besorgt über die Ernährungsaufnahme ihrer Haustiere sind, hat die Produktion verschiedener Haustierfuttermittel stark zugenommen. Dies wiederum verstärkt die Nachfrage nach innovativen Materialien für Haustierfutterverpackungen. Die Studie überwacht sorgfältig grundlegende nachfrageseitige Dynamiken und nutzt dabei einen umfassenden Satz von Basisindikatoren, einschließlich der Nachfrage nach Haustierfutter und lokaler Produktionstrends.

Der Markt für Haustierfutterverpackungen ist segmentiert nach Material (Papier und Karton, Metall und Kunststoff), Produkttyp (Beutel, Faltschachteln, Metalldosen, Säcke und sonstige Produkttypen), Lebensmitteltyp (Trockenfutter, Nassfutter sowie gekühltes und tiefgekühltes Futter), Tierart (Hundefutter, Katzenfutter und sonstige Tierarten) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) für die oben genannten Segmente angegeben.

| Kunststoff | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Sonstige Kunststoffe | |

| Papier und Karton | |

| Metall | |

| Biobasierte und komposite Materialien |

| Beutel |

| Säcke |

| Metalldosen |

| Sonstige Produkttypen |

| Trockenfutter |

| Nassfutter |

| Gekühltes und Tiefgekühltes |

| Snacks und Leckerlis |

| Hundefutter |

| Katzenfutter |

| Sonstiges Haustierfutter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Kunststoff | Polyethylen (PE) | |

| Polypropylen (PP) | |||

| Polyethylenterephthalat (PET) | |||

| Sonstige Kunststoffe | |||

| Papier und Karton | |||

| Metall | |||

| Biobasierte und komposite Materialien | |||

| Nach Produkttyp | Beutel | ||

| Säcke | |||

| Metalldosen | |||

| Sonstige Produkttypen | |||

| Nach Lebensmitteltyp | Trockenfutter | ||

| Nassfutter | |||

| Gekühltes und Tiefgekühltes | |||

| Snacks und Leckerlis | |||

| Nach Tierart | Hundefutter | ||

| Katzenfutter | |||

| Sonstiges Haustierfutter | |||

| Nach Geografie | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Haustierfutterverpackungen?

Der Markt für Haustierfutterverpackungen wird im Jahr 2026 auf USD 12,38 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 16,63 Milliarden erreichen.

Welche Region hält den größten Anteil am Umsatz mit Haustierfutterverpackungen?

Nordamerika entfällt auf 33,70 % des globalen Umsatzes, angetrieben durch eine hohe E-Commerce-Durchdringung und die frühe Einführung von recyclingfähigen Monomaterial-Beuteln.

Warum gewinnen Monomaterial-Beutel an Bedeutung?

Sie erfüllen die Anforderungen der Einwegkunststoff- und Recyclingfähigkeitsvorschriften und bieten gleichzeitig vergleichbaren Barriereschutz, wodurch sie eine regulatorisch konforme Alternative zu Mehrschichtlaminaten darstellen.

Wie schnell wächst der Markt in Asien-Pazifik?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,3 % wachsen, angetrieben durch Chinas stark wachsende städtische Haustierhaltung und dominante Online-Einzelhandelskanäle.

Was ist die größte Herausforderung für Verarbeiter zwischen 2025 und 2031?

Volatile PET- und Aluminiumpreise, verstärkt durch PFAS-Regulierungsverbote, drücken die Margen und erzwingen eine beschleunigte Materialinnovation.

Welche Unternehmen führen bei nachhaltigen Verpackungsinnovationen?

Amcor, Mondi und ProAmpac sind Vorreiter bei der Entwicklung von PFAS-freien Beschichtungen, Hochbarriere-Papierlösungen und recyclingfähigen Mono-PE-Strukturen.

Seite zuletzt aktualisiert am: