Marktgröße und Marktanteil für nachhaltige Finanzierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.06 Billionen US-Dollar |

| Marktgröße (2031) | 26.93 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nachhaltige Finanzierung von Mordor Intelligence

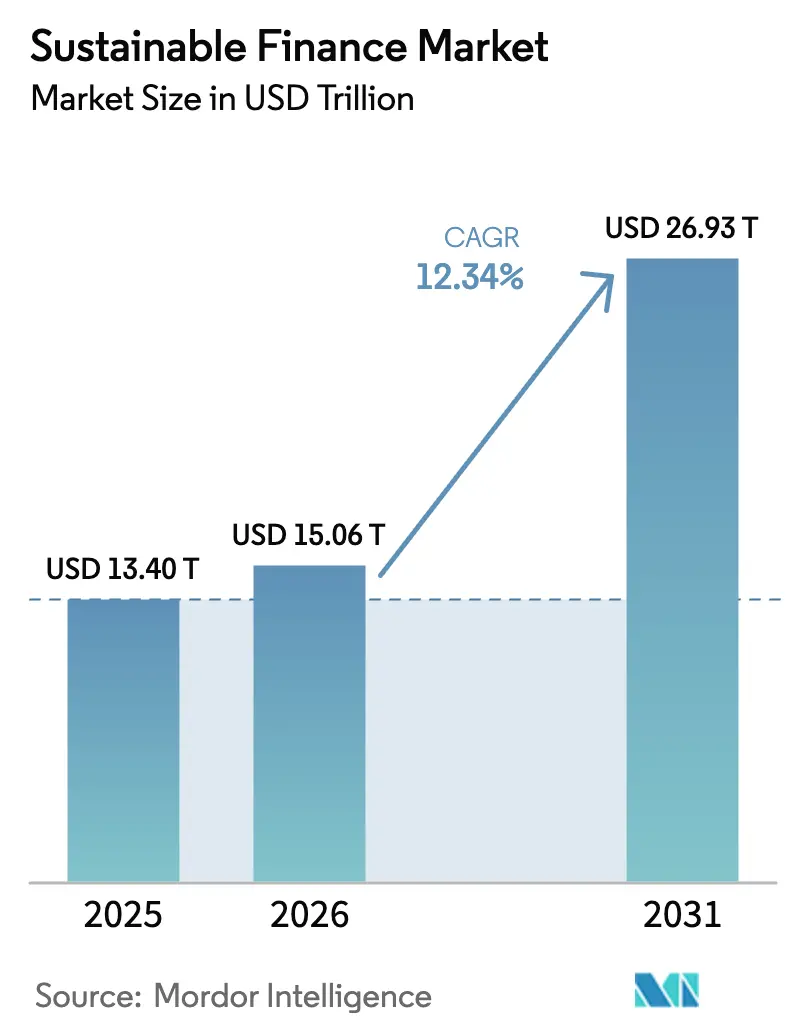

Die Marktgröße für nachhaltige Finanzierung wurde 2025 auf 13,40 Billionen USD geschätzt und soll von 15,06 Billionen USD im Jahr 2026 auf 26,93 Billionen USD bis 2031 wachsen, bei einer CAGR von 12,34 % während des Prognosezeitraums (2026–2031).

Europa bleibt der größte regionale Kapitalpool, doch institutionelles Kapital rotiert rasch in Richtung Asien-Pazifik, da staatliche Programme für grüne Anleihen an Fahrt gewinnen. Klimastresstests der Zentralbanken, verbindliche Offenlegungsvorschriften und staatliche Emissionspipelines haben Umwelt-, Sozial- und Governance-Faktoren (ESG) von optionalen Screening-Kriterien zu zentralen Risikovariablen für globale Banken und Investoren gemacht. Rasche Produktinnovationen – von tokenisierten grünen Vermögenswerten bis hin zu leistungsgebundenen Schuldtiteln – haben das investierbare Universum erweitert und Transaktionshürden gesenkt. Obwohl der regulatorische Schwung stark ist, hängt die künftige Entwicklung des Marktes weiterhin von harmonisierten Taxonomien, Zinsdynamiken, die den Greenium erhalten, sowie von nachhaltigem politischem Rückhalt für ESG-Mandate ab.

Wichtigste Erkenntnisse des Berichts

- Nach Transaktionstyp entfielen 2025 53,88 % des Marktanteils für nachhaltige Finanzierung auf grüne Anleihen, während nachhaltigkeitsgebundene und Übergangsanleihen bis 2031 voraussichtlich mit einer CAGR von 14,08 % wachsen werden.

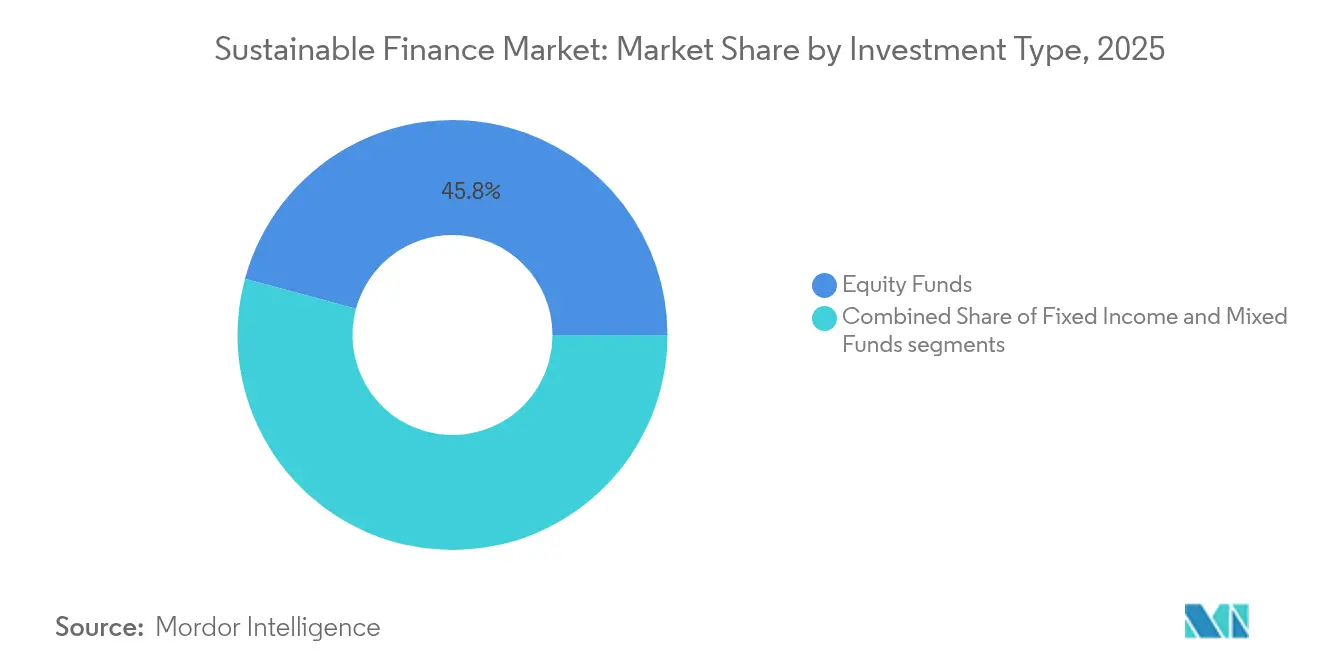

- Nach Investitionstyp führten Aktienfonds 2025 mit einem Marktanteil von 45,78 %; gemischte und Multi-Asset-Strategien werden bis 2031 voraussichtlich mit einer CAGR von 13,22 % wachsen.

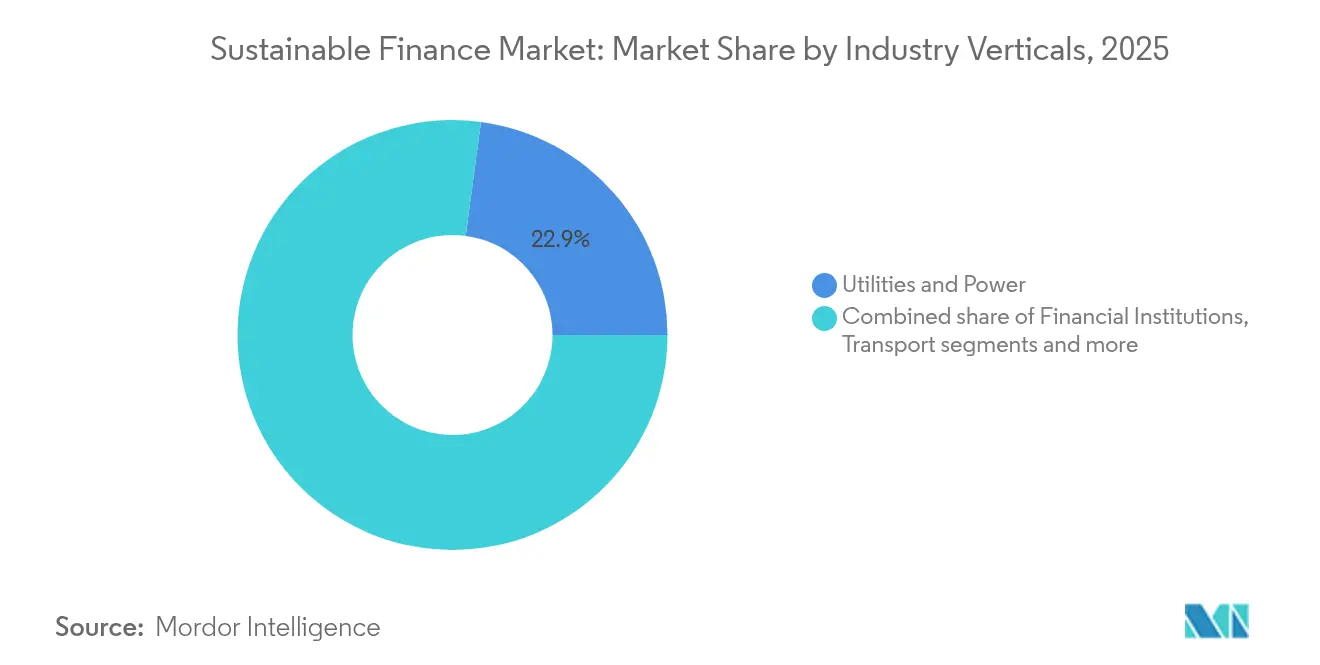

- Nach Branchenvertikale entfielen 2025 22,89 % der Marktgröße für nachhaltige Finanzierung auf Versorgungsunternehmen und Energie, während Finanzinstitute bis 2031 voraussichtlich die höchste CAGR von 11,14 % verzeichnen werden.

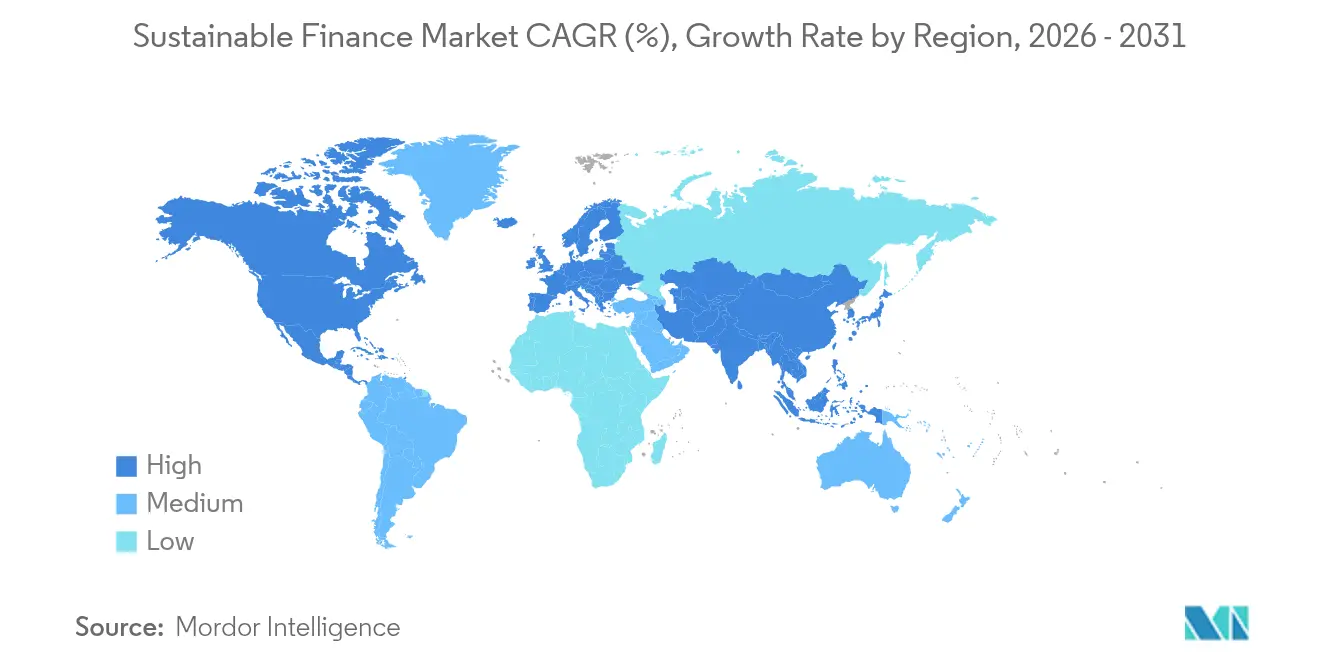

- Nach Geografie hielt Europa 2025 einen Umsatzanteil von 31,72 % am Markt; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 12,53 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für nachhaltige Finanzierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck und verbindliche ESG-Offenlegungen | +2.5% | Global (EU-Führungsrolle; Übernahme in Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Zunehmender ESG-Druck von Unternehmens-Stakeholdern | +1.8% | Nordamerika und Europa mit Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachgewiesene langfristige risikoadjustierte Renditen von ESG-Vermögenswerten | +2.1% | Globale institutionelle Märkte | Langfristig (≥ 4 Jahre) |

| Klimastresstests der Zentralbanken für Bilanzen | +1.4% | Entwickelte Märkte; selektive Schwellenländer | Mittelfristig (2–4 Jahre) |

| Tokenisierung und blockchain-basierte Ausgabe grüner Vermögenswerte | +0.9% | Global; frühe Übernahme in Singapur und Hongkong | Langfristig (≥ 4 Jahre) |

| Nachfrageschub nach Klimaanpassungs- und Resilienzfinanzierung | +1.2% | Global; konzentriert in klimavulnerablen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck und verbindliche ESG-Offenlegungen

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet nun mehr als 50.000 Unternehmen zur Veröffentlichung detaillierter Nachhaltigkeitskennzahlen und gibt Investoren eine konsistente Datenbasis für die Portfolioanalyse[1]Europäische Kommission, „Richtlinie (EU) 2022/2464 (CSRD)”, europa.eu . Ähnliche Rahmenwerke des International Sustainability Standards Board werden im Vereinigten Königreich, in Japan und in Australien übernommen und schaffen damit eine faktische globale „Bilanzierungssprache” für Klimadaten. Verbindliche Offenlegungen verringern Informationsasymmetrien, senken Due-Diligence-Kosten und ermöglichen einen einfacheren grenzüberschreitenden Vergleich von Emittenten. Vermögensverwalter nutzen die neuen Daten, um Kreditspreads für Übergangsrisiken anzupassen und compliant handelnde Kreditnehmer mit günstigerem Kapital zu belohnen. Staatliche Regulierungsbehörden betten Offenlegungsanforderungen auch in Börsennotierungsregeln ein und weiten die Disziplin auf private und staatseigene Unternehmen aus. Infolgedessen haben sich ESG-Überlegungen im Markt für nachhaltige Finanzierung von freiwilligen Richtlinien zu zentralen aufsichtsrechtlichen Standards entwickelt.

Zunehmender ESG-Druck von Unternehmens-Stakeholdern

Die Aktionärsunterstützung für ESG-Beschlüsse stieg 2024 auf 28 % und signalisiert eine breitere Bereitschaft, die Unternehmenspolitik zu beeinflussen[2]BlackRock, „Investment Stewardship 2024 Voting Report”, blackrock.com . Vorstände stehen gleichzeitig unter Druck von Kunden und Mitarbeitern, die Lieferanten und Arbeitgeber zunehmend nach Nachhaltigkeitsleistung auswählen, was die Zielsetzung für Dekarbonisierung und soziale Gerechtigkeit beschleunigt. Finanzinstitute haben mit erheblichen Bilanzzusagen reagiert: HSBC strebt bis 2030 750 Milliarden USD in nachhaltiger Finanzierung an, ING hat ein Ziel von 162 Milliarden USD, und Deutsche Bank reserviert 540 Milliarden USD. Diese öffentlichen Ziele erzeugen eine Wettbewerbskaskade, da Mitbewerber Verpflichtungen angleichen oder übertreffen, um Reputationsrisiken zu vermeiden. Kreditgeber verschärfen auch Nachhaltigkeitsklauseln in revolvierenden Kreditfazilitäten und schärfen damit die Anreize für Emittenten aus der Realwirtschaft. Zusammen verstärken diese Kräfte einen sich selbst verstärkenden Kreislauf, der inkrementelles Kapital in den Markt für nachhaltige Finanzierung lenkt.

Nachgewiesene langfristige risikoadjustierte Renditen von ESG-Vermögenswerten

Eine Umfrage aus dem Jahr 2024 unter 700 ESG-Aktienfonds ergab, dass 73 % konventionelle Benchmarks auf volatilitätsbereinigter Basis übertrafen. Die Outperformance resultiert daraus, dass ESG-Kennzahlen als Proxys für Managementqualität, Lieferkettenrobustheit und regulatorische Vorbereitung fungieren – alles Faktoren, die sich in stabilere Cashflows übersetzen. Akademische Arbeiten zeigen, dass ESG-Vorreiter niedrigere Finanzierungskosten und geringere Drawdowns in Marktstressphasen verzeichnen, was die Sharpe-Ratios verbessert. Pensionsverwalter und Stiftungen machen die ESG-Integration zunehmend zu einer treuhänderischen Anforderung und nicht zu einer optionalen Ergänzung. Die Liquidität hat sich verbessert, da Market Maker engere Spreads für gekennzeichnete Anleihen und ETFs quotieren, was die Transaktionskosten für Allokierende senkt. Insgesamt untermauert das empirische Renditeprofil das anhaltende Wachstum im Markt für nachhaltige Finanzierung.

Klimastresstests der Zentralbanken für Bilanzen

Der Klimastresstest der Europäischen Zentralbank 2024 für 98 Banken, die 70 % der Vermögenswerte des Euroraums abdecken, wies auf potenzielle Übergangsrisikoverluste von bis zu 75,6 Milliarden USD unter Szenarien eines ungeordneten Übergangs hin[3]Europäische Zentralbank, „Klimastresstest 2024: Methodik und Ergebnisse”, ecb.europa.eu. Die Bank of England und die US-amerikanische Federal Reserve haben parallele Pilotprojekte gestartet und Klimakennzahlen in Kapitaladäquanzprüfungen eingebettet. Da Aufsichtsbehörden Ergebnisse veröffentlichen, müssen Banken kohlenstoffintensive Engagements neu bepreisen und Kapital gegen Worst-Case-Verluste aufbauen. Dies veranlasst Kreditgeber, grüne Kreditbücher auszuweiten und die Finanzierung fossiler Brennstoffe zurückzufahren, indem Kredite in erneuerbare Infrastruktur und Resilienzprojekte umgeleitet werden. Versicherer stehen vor ähnlichen Solvenztests, was zu Portfolioverschiebungen auf der Aktivseite führt. Diese Aufsichtsinstrumente verankern ESG-Risiken fest in aufsichtsrechtlichen Rahmenwerken und beschleunigen Kapitalflüsse in den Markt für nachhaltige Finanzierung.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für nachhaltige Finanzierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende globale Taxonomie und Datenstandardisierung | -1.3% | Global; besonders herausfordernd für Schwellenländer | Mittelfristig (2–4 Jahre) |

| Wahrgenommenes Greenwashing und Glaubwürdigkeitslücken | -0.8% | Global; ausgeprägter in Regimen mit schwacher Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Politischer Gegenwind und Anti-ESG-Gesetzgebung (US-Bundesstaaten) | -0.9% | Nordamerika, mit Ausstrahlungseffekten auf globale Kapitalflüsse | Kurzfristig (≤ 2 Jahre) |

| Steigende Zinsen, die die Greenium-Anleihepreisgestaltung untergraben | -0.7% | Globale Rentenmärkte, insbesondere entwickelte Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende globale Taxonomie und Datenstandardisierung

Während die EU-Taxonomie detaillierte Screening-Kriterien bietet, haben die USA, China und Indien abweichende Rahmenwerke entwickelt, was multinationale Emittenten zwingt, widersprüchliche Definitionen von „nachhaltig” zu navigieren. Compliance-Teams müssen Aktivitäten mehreren Klassifikationen zuordnen, was die Emissionskosten erhöht und Transaktionszeitpläne verzögert. Für Investoren erschwert inkonsistente Datenlage grenzüberschreitende Portfoliovergleiche und kann die Nachfrage nach ausländischen gekennzeichneten Schuldtiteln verringern. Kreditnehmer aus Schwellenländern stehen vor den größten Hürden, da ihnen oft die interne Kapazität fehlt, um unterschiedliche Offenlegungsregeln zu erfüllen. Bemühungen des International Sustainability Standards Board zielen auf eine Konvergenz der Ansätze ab, doch eine vollständige Angleichung ist vor 2027 unwahrscheinlich. Bis dahin werden fragmentierte Taxonomien weiterhin Wachstumspunkte vom Markt für nachhaltige Finanzierung abziehen.

Wahrgenommenes Greenwashing und Glaubwürdigkeitslücken

Die Überprüfung der Europäischen Wertpapier- und Marktaufsichtsbehörde 2024 deckte weitverbreitete Inkonsistenzen zwischen Fondsetiketten und den zugrunde liegenden Beständen auf, was strengere Namensregeln und mögliche Neuklassifizierungen auslöste. Vermögensverwalter tragen nun höhere Prüfungs- und Auditkosten zur Validierung von Nachhaltigkeitsansprüchen. Investoren, die Reputationsrisiken scheuen, führen tiefgreifendere Due-Diligence-Prüfungen durch, verlängern Allokationsvorlaufzeiten und entscheiden sich manchmal für passive Benchmarks mit klaren Regeln. Das Prozessrisiko steigt, da Sammelklagen in den USA und Australien angebliche Fehlinformationen beim Verkauf von ESG-Produkten zum Ziel haben. Ratingagenturen haben mit strengeren Methoden reagiert und gelegentlich Emittenten herabgestuft, die Dekarbonisierungspläne übertreiben. Diese Glaubwürdigkeitsbedenken können Zuflüsse bremsen, bis Standards zur Wirkungsmessung ausgereift sind, und dämpfen damit die Expansion des Marktes für nachhaltige Finanzierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für nachhaltige Finanzierung

Nach Investitionstyp:

Multi-Asset-Strategien gewinnen an BodenGemischte und Multi-Asset-Vehikel gewinnen zunehmend an Attraktivität und wachsen bis 2031 mit einer CAGR von 13,22 %, da Institutionen diversifizierten Zugang zu öffentlichem Eigenkapital, privatem Kredit und Infrastruktur suchen. Aktienfonds repräsentieren 2025 weiterhin 45,78 % des Marktanteils für nachhaltige Finanzierung, gestützt durch robuste Leistungen im Bereich erneuerbare Energien und saubere Technologien. Dennoch unterstreicht die rasche Übernahme von Multi-Asset-Produkten den Wunsch, das gesamte Übergangsspektrum in einem einzigen Mandat abzudecken. Die Zusammenarbeit von Wellington Management, Vanguard und Blackstone zeigt, wie Partnerschaften bisher exklusive Strategien demokratisieren können. Private-Market-Anteile innerhalb dieser Vehikel lenken Kapital in Netzmodernisierung, Batteriespeicherung und naturbasierte Kohlenstoffprojekte – Bereiche, in denen börsennotiertes Engagement knapp ist. Festverzinsliche Allokationen wachsen ebenfalls, da die Pipelines für gekennzeichnete Anleihen tiefer werden; die globale Emission nachhaltiger Anleihen näherte sich 2024 einer Billion USD und verbreitert die Kreditdiversifikation. Investoren schätzen die Möglichkeit, Risikoprofile dynamisch über Anlageklassen hinweg anzupassen, ohne ein einziges Vehikel zu verlassen, was den Schwung hinter Multi-Asset-Lösungen verstärkt.

Ein zweiter Trend ist die stetige Institutionalisierung thematischer ETFs und Mandate, die Wasser-, Kreislaufwirtschafts- und soziale Inklusions-Indizes abbilden. Diese Instrumente haben Stiftungen und Versicherer angezogen, die spezifische Wirkungsziele im Rahmen übergeordneter Klimastrategien verfolgen möchten, und vergrößern damit den Markt für nachhaltige Finanzierung weiter. Zur Unterstützung der Produktintegrität betten Manager Drittpartei-Prüfungen und On-Chain-Datenfeeds ein, die Berichtszyklen verkürzen und die Glaubwürdigkeit erhöhen. Mit zunehmender Reife dieser Strukturen bieten sie einen Bauplan zur Erweiterung der Marktgröße für nachhaltige Finanzierung durch die Mobilisierung von Privat- und Beitragskapital.

Nach Transaktionstyp:

Leistungsgebundene Schuldtitel gestalten die Emission neuNachhaltigkeitsgebundene und Übergangsanleihen sind der am schnellsten wachsende Bereich des Marktes für nachhaltige Finanzierung und entwickeln sich mit einer CAGR von 14,08 %. Die kumulierte Emission seit 2019 überstieg 250 Milliarden USD, was mehr als 10 % des Universums grüner Anleihen entspricht. Die Attraktivität liegt in Kuponaufschlägen, wenn Emittenten Dekarbonisierungs- oder Diversitätsziele verfehlen, was Anreize mit Wirkung in Einklang bringt. Grüne Anleihen bleiben jedoch mit einem Anteil von 53,88 % an der Emission 2025 die Ankerinstrumente. Die Entscheidung der Europäischen Zentralbank, nachhaltigkeitsgebundene Papiere als Sicherheiten zu akzeptieren, hat die Liquidität erhöht und Spreads komprimiert. Frühe Beobachtungstermine im Jahr 2025 werden das Engagement der Emittenten testen, aber vorläufige Daten deuten darauf hin, dass die meisten Unternehmen auf Kurs sind, was das Vertrauen der Investoren stärkt.

Angrenzende Innovationen umfassen blaue Anleihen zur Finanzierung des Meeresschutzes und Resilienzanleihen für die Klimaanpassung. Staaten wie Uruguay haben nachhaltigkeitsgebundene Staatsformate entwickelt, die BIP-angepasste Kupons einbetten und zukünftige Optionalität für Finanzbehörden signalisieren. Tokenisierte Mikroanleihenstrukturen, die in Hongkong erprobt werden, könnten den Markt für nachhaltige Finanzierung für kleinere Unternehmen öffnen, indem Abwicklungskosten gesenkt werden. Zusammen deuten diese Entwicklungen auf einen granulareren Kapitalstapel hin, der auf Übergangspfade ausgerichtet ist, die Beteiligung verbreitert und die Marktgröße für nachhaltige Finanzierung vergrößert.

Nach Branchenvertikale:

Der Finanzsektor führt die ESG-Mainstreaming-Entwicklung anVersorgungsunternehmen und Energiekonzerne zogen 2025 22,89 % der Volumina für nachhaltige Finanzierung an, was den Billionen-Dollar-Bedarf für Netz- und Erneuerbare-Energien-Anforderungen widerspiegelt. Banken und diversifizierte Finanzunternehmen weisen jedoch mit 11,14 % die höchste CAGR auf, da sie Netto-Null-Fahrpläne in das primäre Kredit- und Beratungsgeschäft einbetten. Verpflichtungen wie HSBCs Ziel von 750 Milliarden bis 1 Billion USD und Deutsche Banks Ziel von 540 Milliarden USD veranschaulichen, wie sich die Kernbilanzstrategien in Richtung klimakonformer Engagements verschieben. Versicherungsgruppen neigen ihre allgemeinen Konten ebenfalls in Richtung grüner Infrastruktur, nachdem sie niedrigere Katastrophenrisikokorrelationen im Vergleich zu Altportfolios identifiziert haben. Die Branche für nachhaltige Finanzierung erlebt eine rasche Produktentwicklung für Transport, Chemie und Landwirtschaft, wobei jede Branche Blended-Finance-Strukturen anzieht, die multilaterale Garantien mit privatem Kredit kombinieren. Das Wachstum nachhaltigkeitsgebundener Derivate für Schifffahrt und Luftfahrt belegt die vertikale Expansion weiter.

Parallel dazu betten Unternehmens-Treasury-Teams ESG-Leistungskriterien in revolvierende Kreditfazilitäten ein und erweitern damit nachhaltige Finanzierung über die Kapitalmarktemission hinaus. Diese Querbefruchtung steigert die Nachfrage nach externen Prüfungsanbietern und Datenanalysefirmen und schafft ein wettbewerbsfähiges Dienstleistungsökosystem, das den Markt für nachhaltige Finanzierung stärkt. Mit Blick auf die Zukunft wird erwartet, dass Industrieunternehmen in schwer zu dekarbonisierenden Segmenten Übergangsinstrumente stark in Anspruch nehmen werden, wenn sie sich an den Dekarbonisierungsmeilensteinen 2030 ausrichten, was die Segmentdiversität vergrößert.

Geografische Analyse

Europäischer Markt für nachhaltige Finanzierung

Europa hielt im Jahr 2025 einen Anteil von 31,72 % am globalen Markt für nachhaltige Finanzierung und wurde dabei durch die EU-Taxonomie, die CSRD und die Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor gestützt, die gemeinsam das umfassendste Regelwerk weltweit bilden. Die zweitranching aufgelegten grünen Bundeswertpapiere Deutschlands und die BTP-Green-Serie Italiens prägen die Euro-Renditekurve und verankern die Investorennachfrage. Die Sicherheitenpolitik der Europäischen Zentralbank stützt darüber hinaus die Marktliquidität. Das regionale Wachstum wird durch den Europäischen Green Deal angetrieben, der 1,08 Billionen USD an öffentlich-privaten Investitionen zur Erreichung der Klimaneutralität bis zur Mitte des Jahrhunderts mobilisiert.

Asiatisch-pazifischer Markt für nachhaltige Finanzierung

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste jährliche Wachstumsrate von 12,53 %. Chinas souveräne grüne Anleihe im Wert von 824 Millionen USD an der Londoner Börse signalisierte Pekings Engagement und dürfte die inländische Emission katalysieren. Singapur beabsichtigt, bis zu 25,9 Milliarden USD in grünen Anleihen aufzunehmen, und hat das Projekt Greenprint ins Leben gerufen, um Nachhaltigkeitsdaten im gesamten Finanzsektor zu digitalisieren. Japan und Australien führen erstmals staatliche Grünanleihe-Programme ein; Canberras grüne Anleihe im Wert von 4,62 Milliarden USD zog Gebote in Höhe von 14,5 Milliarden USD von 105 globalen Investoren an und verdeutlicht damit die überschüssige Nachfrage nach Klimaanlagen im asiatisch-pazifischen Raum. Südostasiatische Länder erkunden Blended-Finance-Instrumente, um Risiken in frühen Phasen von Projekten im Bereich erneuerbare Energien zu mindern, während die Einbeziehung grüner Anleihen durch die Reserve Bank of India in die gesetzlichen Liquiditätsnormen die inländische Nachfrage voraussichtlich ankurbeln wird.

Markt für nachhaltige Finanzierung in Amerika und dem Nahen Osten und Afrika

Nordamerika bleibt trotz politischer Auseinandersetzungen ein tiefer Kapitalpool. US-amerikanische Vermögensverwalter kontrollieren Billionen von USD in ESG-Mandaten, und staatliche Anreize im Rahmen des Inflation Reduction Act stützen den Ausbau erneuerbarer Energien und lenken Kapital in die Klimainfrastruktur. Kanadas zweite souveräne grüne Anleihe im Wert von 2,96 Milliarden USD, die kontrovers Kernenergie einschloss, zog 66 % ESG-orientierte Investoren an. Die Dynamik kann je nach staatlicher Regulierung variieren, doch institutionelle Allokationen erscheinen aufgrund der treuhänderischen Wahrnehmung von Klimarisiken dauerhaft. Schwellenmärkte in Südamerika und dem Nahen Osten gewinnen an Bedeutung; Uruguays nachhaltigkeitsgebundene Anleihe und Saudi-Arabiens prospektive grüne kommunale Emissionen deuten auf eine Diversifizierung des Marktes für nachhaltige Finanzierung hin. Obwohl diese Regionen von einer kleineren Basis ausgehen, lassen regulatorischer Ehrgeiz und Infrastrukturbedarf ein überdurchschnittliches Wachstumspotenzial erwarten, sobald die Rahmenbedingungen ausgereift sind.

Wettbewerbslandschaft

Der Markt für nachhaltige Finanzierung weist eine moderate Konzentration auf: Die drei größten Vermögensverwalter – BlackRock, Vanguard und State Street – halten bedeutende Anteile, sehen sich jedoch zunehmendem Wettbewerb durch Fintechs, ESG-Datenspezialistinnen und regionale Champions gegenüber. BlackRocks Übernahme von HPS Investment Partners für 12 Milliarden USD schuf eine Plattform für privaten Kredit im Wert von 220 Milliarden USD, die maßgeschneiderte nachhaltige Darlehen strukturieren kann, während der Kauf von Global Infrastructure Partners für 3 Milliarden USD eine Pipeline für erneuerbare Energien und Transportinfrastruktur im Wert von 100 Milliarden USD hinzufügt. Vanguard hat die Kapazitäten für das Aktionärsengagement vertieft, und State Street bettet Echtzeit-ESG-Analysen in sein Verwahrungsnetzwerk ein, um die institutionelle Bindung zu erhalten.

Partnerschaftsmodelle verbreiten sich. Wellington Management, Vanguard und Blackstone haben sich für öffentlich-private Multi-Asset-Klimaportfolios zusammengetan und damit gezeigt, dass große Akteure Spezialexpertise schätzen, um Mandate von Pensions- und Staatsfonds zu gewinnen. Gleichzeitig nutzen regionale Banken in Asien – wie DBS und OCBC – lokale Netzwerke, um grüne und Übergangsanleihen zu originieren und das Risiko anschließend über gekennzeichnete Verbriefungen zu verteilen. Blockchain-fähige Plattformen in Hongkong und Singapur tokenisieren Solar- oder Energieeffizienzanlagen und erweitern die Investorenbasis durch Fraktionalisierung und sofortige Abwicklung.

Wettbewerbsdruck entsteht auch durch ESG-Datenanbieter, die granulare Emissions-, Biodiversitäts- und Lieferkettenkennzahlen anbieten und mittelgroßen Managern ermöglichen, auf der Grundlage von Analysen statt verwalteter Vermögenswerte zu konkurrieren. Um Margen zu verteidigen, investieren etablierte Akteure in proprietäre Datensätze, KI-gestützte Wirkungsmessung und automatisierte Kundenberichterstattung. Regulatorische Divergenz zwischen Jurisdiktionen verschafft global diversifizierten Unternehmen, die Compliance-Kosten absorbieren können, einen Vorteil, während agile lokale Akteure gedeihen, indem sie Produkte an inländische Richtlinien anpassen. Im Prognosehorizont ist eine Konsolidierung wahrscheinlich, da Manager Skalierung in privaten Märkten und Infrastruktur anstreben, während spezialisierte Impact-Häuser weiterhin Nischen in der Anpassungsfinanzierung und naturbasierten Lösungen erschließen und damit die Marktgröße für nachhaltige Finanzierung vergrößern.

Marktführer für nachhaltige Finanzierung

BlackRock

Vanguard Group

State Street Global Advisors

Amundi

BNP Paribas Asset Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für nachhaltige Finanzierung erfasste Unternehmen

- BlackRock

- Vanguard Group

- State Street Global Advisors

- JPMorgan Asset Management

- Citigroup

- Goldman Sachs

- UBS

- Bank of America

- Amundi

- Allianz Global Investors

- BNP Paribas Asset Management

- HSBC Holdings

- Credit Agricole CIB

- NatWest Group

- Morgan Stanley

- AXA Investment Managers

- Deutsche Bank

- Legal & General Investment Management

- Nordea

- Schroders

- Macquarie Group

- ING Group

Jüngste Branchenentwicklungen im Markt für nachhaltige Finanzierung

- Juni 2025: Die Hongkonger Währungsbehörde lancierte institutionelle grüne und Infrastrukturanleihenangebote, um den Status der Stadt als Zentrum für grüne Finanzierung zu vertiefen.

- Juni 2025: Allianz, BlackRock und T&D Holdings einigten sich auf die Übernahme der Viridium Group für 3,8 Milliarden USD und erweitern damit die Kapazitäten im Bereich geschlossener Lebensversicherungen.

- April 2025: Wellington Management, Vanguard und Blackstone bildeten eine strategische Allianz für öffentlich-private Multi-Asset-Klimaportfolios.

- April 2025: Chinas Finanzministerium emittierte seine erste offshore-staatliche grüne Anleihe über 824 Millionen USD an der Londoner Börse.

Berichtsumfang des globalen Marktes für nachhaltige Finanzierung

Nachhaltige Finanzierung umfasst Finanzvorschriften, -strategien, -methoden und -produkte, die darauf ausgelegt sind, Umweltziele zu unterstützen. Indem sie ihre Akteure finanziert und ein Wachstumsziel verfolgt, ermöglicht sie dem Finanzsystem, mit der Bevölkerung und der Wirtschaft zu interagieren. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für nachhaltige Finanzierung zu liefern. Er konzentriert sich auf Einblicke in die vielen Produkt- und Anwendungstypen, Marktdynamiken und aufkommende Trends in den Segmenten und regionalen Märkten. Er untersucht das Wettbewerbsumfeld und die wichtigsten Akteure. Der Markt für nachhaltige Finanzierung ist nach Investitionstyp segmentiert, der Eigenkapital, festverzinsliche Wertpapiere und gemischte Allokation umfasst; nach Transaktionstyp, einschließlich grüner Anleihen, Sozialanleihen und gemischter Nachhaltigkeitsanleihen; nach Branche, einschließlich Versorgungsunternehmen, Transport und Logistik, Chemie, Lebensmittel und Getränke sowie öffentlicher Sektor; und nach Geografie, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und dem Nahen Osten. Der Bericht bietet die Marktgröße für den Markt für nachhaltige Finanzierung in Wertangaben in USD für alle oben genannten Segmente.

Überblick über die Segmentierung

| Aktienfonds |

| Festverzinsliche Fonds |

| Gemischte und Multi-Asset-Allokation |

| Grüne Anleihen |

| Sozialanleihen |

| Nachhaltigkeitsanleihen |

| ESG-Investitionen |

| Sonstige |

| Versorgungsunternehmen und Energie |

| Transport und Logistik |

| Chemie und Werkstoffe |

| Lebensmittel, Getränke und Landwirtschaft |

| Öffentlicher Sektor und Regierung |

| Finanzinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Investitionstyp | Aktienfonds | |

| Festverzinsliche Fonds | ||

| Gemischte und Multi-Asset-Allokation | ||

| Nach Transaktionstyp | Grüne Anleihen | |

| Sozialanleihen | ||

| Nachhaltigkeitsanleihen | ||

| ESG-Investitionen | ||

| Sonstige | ||

| Nach Branchenvertikale | Versorgungsunternehmen und Energie | |

| Transport und Logistik | ||

| Chemie und Werkstoffe | ||

| Lebensmittel, Getränke und Landwirtschaft | ||

| Öffentlicher Sektor und Regierung | ||

| Finanzinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nachhaltige Finanzierung?

Die Marktgröße für nachhaltige Finanzierung betrug 2026 15,06 Billionen USD und wird bis 2031 voraussichtlich 26,93 Billionen USD erreichen.

Welche Region führt den Markt für nachhaltige Finanzierung derzeit an?

Europa hielt 2025 einen Anteil von 31,72 % am globalen Markt für nachhaltige Finanzierung, gestützt durch die umfassende regulatorische Architektur der EU.

Welches Produktsegment wächst am schnellsten?

Nachhaltigkeitsgebundene und Übergangsanleihen expandieren bis 2031 mit einer CAGR von 14,08 % und sind damit die am schnellsten wachsende Transaktionskategorie.

Warum sind Multi-Asset-Strategien beim nachhaltigen Investieren beliebt?

Institutionen bevorzugen Multi-Asset-Vehikel, weil sie diversifizierten Zugang zu öffentlichem Eigenkapital, privatem Kredit und Infrastruktur bieten und gleichzeitig ESG-Ziele erfüllen; sie wachsen mit einer CAGR von 13,22 %.

Seite zuletzt aktualisiert am: