Größe und Marktanteil des US-amerikanischen Hedgefonds-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

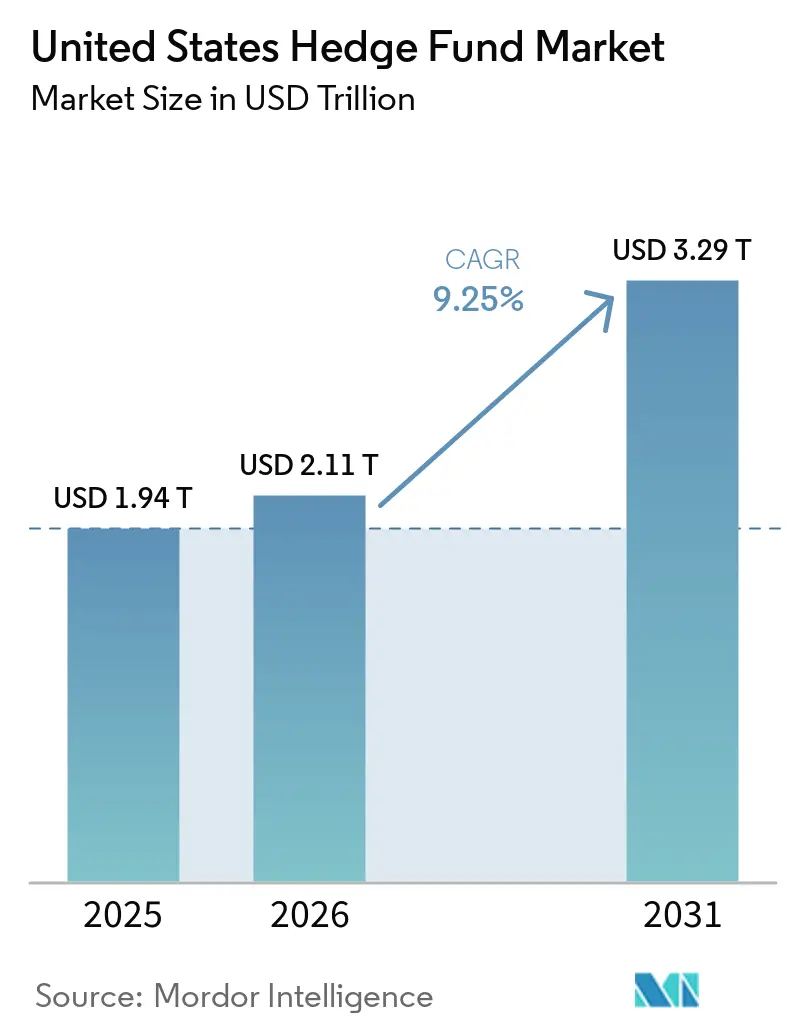

| Marktgröße im Basisjahr (2025) | 1.94 Billionen US-Dollar |

| Marktgröße (2026) | 2.11 Billionen US-Dollar |

| Marktgröße (2031) | 3.29 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

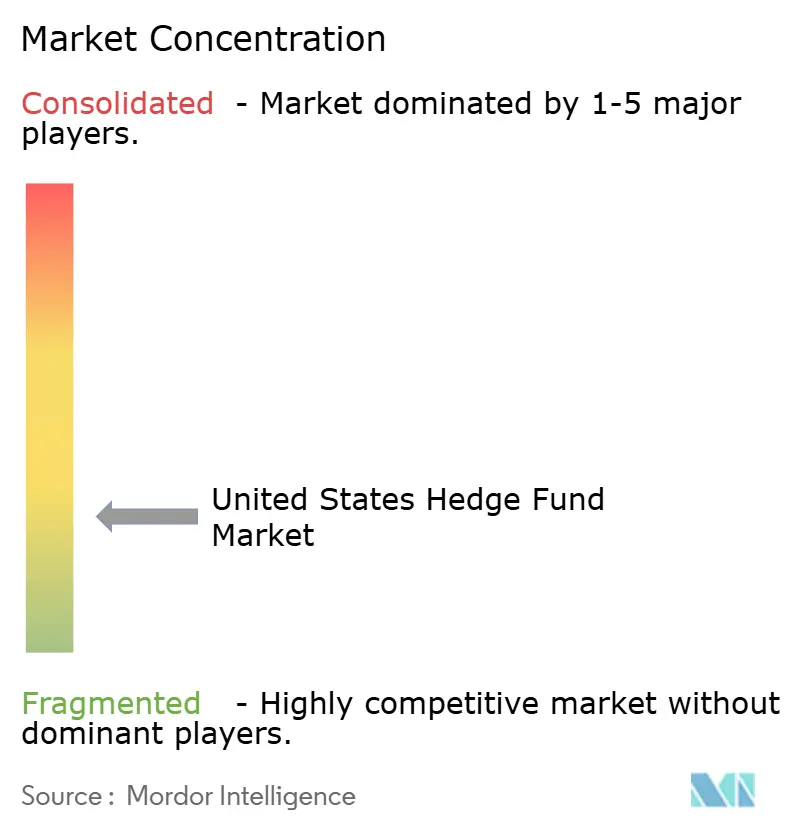

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Hedgefonds-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Hedgefonds-Marktes soll von 1,94 Billionen USD im Jahr 2025 auf 2,11 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,25 % über den Zeitraum 2026–2031 einen Wert von 3,29 Billionen USD erreichen.

Institutionelle Allokationen rotieren zurück in Hedgefonds, da Kapitalanleger unkorrelierten Alpha in einem Umfeld suchen, das durch höhere Dispersion, normalisierte Volatilität und geldpolitische Divergenz zwischen den großen Zentralbanken geprägt ist. Das Branchenvermögen überstieg 2025 die Marke von 5 Billionen USD, und Nettomittelzuflüsse von 79 Mrd. USD markierten den stärksten Kapitalzufluss seit 2015, da durchschnittliche Renditen von 11,8 % traditionelle 60/40-Portfolios zum vierten Mal in Folge übertrafen. Der Strategiemix verschiebt sich zugunsten von Multi-Strategie-Plattformen, die 2025 einen Großteil des neuen Kapitals absorbierten, während Makro- und Aktien-Long/Short-Manager von der Dispersion über Anlageklassen hinweg und auf Einzeltitelebene profitieren[1]U.S. Securities and Exchange Commission, „Berater privater Fonds”, U.S. Securities and Exchange Commission, sec.gov. Skalierungsdynamiken bleiben im Fokus, da große Fonds mit mehr als 5 Mrd. USD 30,7 % der Vermögenswerte halten und kleinere Manager mit weniger als 1 Mrd. USD schneller wachsen, unterstützt durch separat verwaltete Konten, die den operativen Aufwand für institutionelle Anleger und vermögende Privatpersonen reduzieren.

Wichtigste Erkenntnisse des Berichts

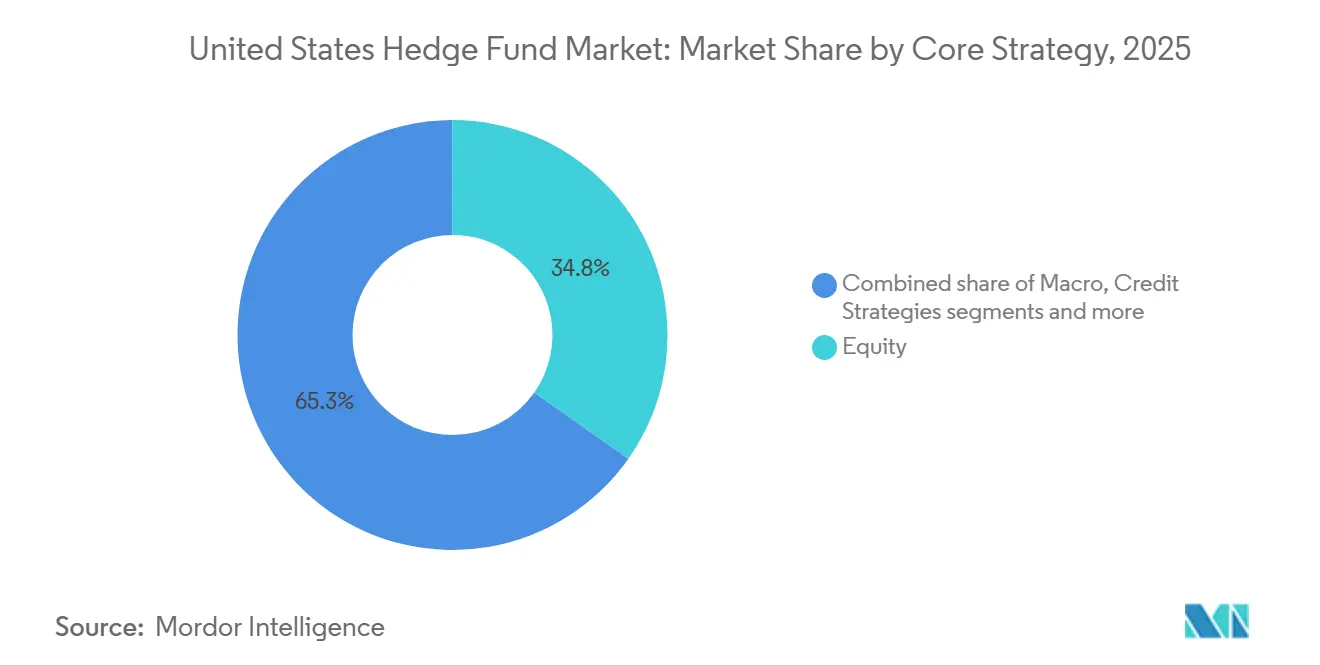

- Nach Kernanlagestrategie führte der US-amerikanische Hedgefonds-Markt im Jahr 2025 mit einem Aktienanteil von 34,8 %, während Makro bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen wird.

- Nach Fondsgröße hielten im US-amerikanischen Hedgefonds-Markt große Fonds mit mehr als 5 Mrd. USD im Jahr 2025 einen Anteil von 30,7 %, während kleine Fonds mit weniger als 1 Mrd. USD bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen werden.

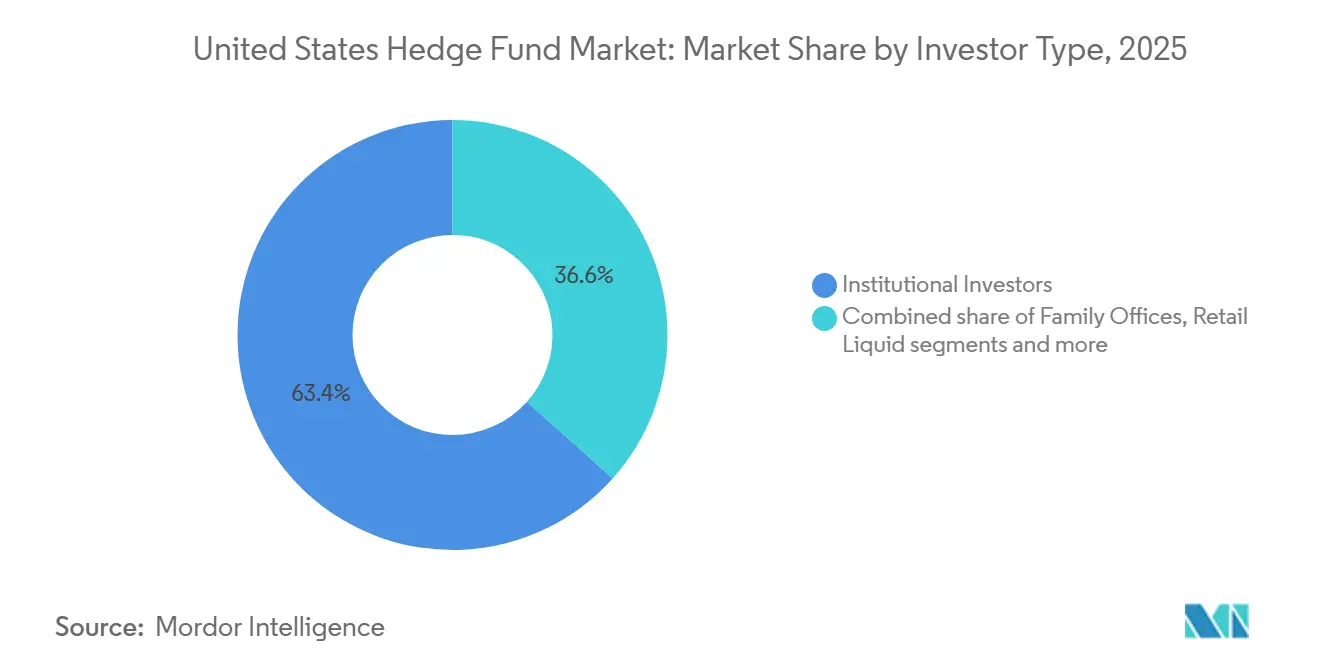

- Nach Investorentyp hielten institutionelle Anleger im US-amerikanischen Hedgefonds-Markt im Jahr 2025 einen Anteil von 63,4 %, während Family Offices bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen werden.

- Nach Geografie entfiel im US-amerikanischen Hedgefonds-Markt im Jahr 2025 auf den Nordosten ein Anteil von 49,4 %, während der Süden bis 2031 voraussichtlich mit einer CAGR von 8,5 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Hedgefonds-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | hujn |

|---|---|---|---|

| Institutioneller Appetit auf unkorrelierten Alpha | +1.8% | Global, am stärksten bei US-amerikanischen öffentlichen Pensionsfonds und Stiftungen | Mittelfristig (2–4 Jahre) |

| Hohe US-amerikanische Leitzinsdifferenz weitet RV- Trades aus | +1.2% | US-amerikanische Märkte für festverzinsliche Wertpapiere, sekundär in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Rotation in Aktien-Mikrosektoren steigert Dispersion | +1.5% | Nordamerika mit Ausstrahlungseffekten auf europäische und APAC-Aktien | Mittelfristig (2–4 Jahre) |

| SEC-Regeln zur Gebührentransparenz bei privaten Fonds | +0.9% | Regulatorische Compliance-Rahmenwerke in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Überfüllung und Kapazitätsengpässe in Multi-PM-Pods | +1.1% | US-amerikanische Multi-Manager-Plattformen mit sekundären Auswirkungen auf europäische Standorte | Mittelfristig (2–4 Jahre) |

| Talentabwanderung zu Plattformen für private Kreditvergabe | +0.7% | Alternative Anlagezentren in den Vereinigten Staaten und im Vereinigten Königreich mit Ausstrahlungseffekten nach Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutioneller Appetit auf unkorrelierten Alpha

Institutionelle Kapitalanleger investierten 2025 79 Mrd. USD in Hedgefonds, da öffentliche Pensionsfonds und Stiftungen ihre Allokation in Richtung liquider Alpha-Quellen umschichteten, die Aktien- und Durationsrisiken diversifizieren können. US-amerikanische Pläne, einschließlich großer staatlicher Systeme, haben erneutes Interesse an Mandaten gezeigt, die Risikominderung und liquide Alternativen priorisieren, was mit den breiteren Verschiebungen in der Vermögensallokation übereinstimmt, die in jüngsten institutionellen Umfragen hervorgehoben wurden[2]State Street, „Erfolg in volatilen Umgebungen vorantreiben”, State Street, statestreet.com. Im Jahr 2025 erwarteten 63 % der institutionellen US-amerikanischen Anleger, dass aktive Strategien die Ergebnisse bis 2026 anführen würden, und verwiesen auf eine verbesserte Alpha-Lieferung von Hedgefonds seit 2020 im Vergleich zum vorangegangenen Jahrzehnt. Der Korrelationsabbau zwischen Aktien und Anleihen über einen langen Zeitraum im Jahr 2025 schwächte das 60/40-Konstrukt und stärkte die Rolle von abgesicherten und marktneutralen Engagements im US-amerikanischen Hedgefonds-Markt. Gleichzeitig signalisierten 71 % der Institutionen eine Verschiebung hin zu einer 60/20/20-Allokation, die eine größere Rolle für alternative Anlagen einbettet, wobei Hedgefonds einen bedeutenden Teil des inkrementellen Anteils auf sich vereinen.

Hohe US-amerikanische Leitzinsdifferenz weitet RV-Trades aus

Die US-amerikanische Leitzinsprämie gegenüber vergleichbaren Ländern hielt 2025 Relative-Value-Chancen im festverzinslichen Bereich aufrecht, wo Manager Fehlbewertungen zwischen Treasury-Futures und Kassamärkten sowie Cross-Currency-Basis-Spreads handeln. Die Securities and Exchange Commission verabschiedete ein Mandat zur zentralen Abwicklung des Treasury-Marktes, das die Kassenabwicklung bis zum 31. Dezember 2026 und die Repo-Abwicklung bis zum 30. Juni 2027 vorsieht, was die aggregierten Ersteinschussanforderungen für gehebelte Basis-Trades erheblich erhöhen wird. Die Analyse des Treasury Borrowing Advisory Committee verweist auf einen Anstieg der aggregierten Marge um 58,4 Mrd. USD, wenn die zentrale Abwicklung bei Kassen- und Repo-Flows skaliert. Cross-Margining zwischen FICC und CME könnte die Ersteinschussanforderungen für gegenläufige Treasury-Futures- und Repo-Positionen um bis zu 75 % reduzieren, was die Kapitaleffizienz für Relative-Value-Teilnehmer erhalten würde, sofern Regulatoren die Genehmigung erteilen und Clearinghäuser die Umsetzung bis zur Frist abschließen. Ohne praktische Ausgleichsmechanismen könnten Manager im US-amerikanischen Hedgefonds-Markt ihr Basis-Trade-Engagement reduzieren, was die Spreads komprimieren und die Kapazität verringern würde, selbst wenn die institutionelle Nachfrage nach unkorrelierten festverzinslichen Renditen steigt[3]Wellington Management, „Hedgefonds-Ausblick 2026: 3 Gründe, warum Hedgefonds zum heutigen Markt passen”, Wellington Management, wellington.com.

Dispersionsfördernde Rotation in Aktien-Mikrosektoren

Die Aktien-Dispersion erreichte 2025 Mehrjahreshochs, da Faktor- und Sektorrotationen fruchtbaren Boden für Aktienselektierer und marktneutrale Ansätze schufen, die idiosynkratischen Alpha isolieren. Die Indexkonzentration blieb erhöht, wobei die Top-10-Bestandteile des S&P 500 ein überproportionales Gewicht repräsentierten, was die Notwendigkeit des Faktorexposure-Managements bei gleichzeitiger Nutzung der zugrunde liegenden Dispersion verschärfte. Diskretionäre Long/Short-Aktienfonds erzielten 2025 starke Ergebnisse, und marktneutrale Strategien generierten positiven Alpha, da Manager Mikrosektorrotationen und Bewertungslücken ausnutzten. Biotech und ausgewählte Gesundheitswerte erlebten ausgedehnte Drawdowns von früheren Hochs, doch erneuerte Fusionen und Übernahmen sowie Pipeline-Katalysatoren schufen ereignisgesteuerte Aufwärtspotenziale, die weniger von der breiten Indexrichtung abhängig waren. Im Ausland unterstützten Japans Corporate-Governance-Reformen 2025 einen Anstieg von Unternehmensaktionen, was die globalen Aktien-Long/Short-Opportunitäten für in den Vereinigten Staaten ansässige Manager weiter diversifizierte.

SEC-Regeln zur Gebührentransparenz bei privaten Fonds

Obwohl Teile der Regeln für Berater privater Fonds aus dem Jahr 2023 rechtlichen Anfechtungen ausgesetzt waren, setzte die SEC die politische Absicht in Prüfungen und Durchsetzungsmaßnahmen mit Schwerpunkt auf Gebühren- und Kostentransparenz für Berater privater Fonds um. Im August 2025 sanktionierte die SEC einen Berater privater Fonds wegen unzulässiger Gebührenallokationen und ordnete Rückerstattung und Strafen an, was unterstrich, dass fahrlässige Gebührenpraktiken auch ohne betrügerische Absicht haftbar sind. Die Prüfungsprioritäten für 2026 behalten den Fokus auf Gebührenberechnungen, Kostenallokation, Bewertungsmethoden und Vorzugsbehandlung, einschließlich Side Letters, bei, was die operativen Anforderungen an Compliance-Programme von Hedgefonds erhöht. Multi-Manager-Plattformen sehen sich auch Fragen zu Performance-Fee-Mechanismen gegenüber, wenn Gewinne und Verluste auf Pod-Ebene auf Unternehmensebene verrechnet werden, was das Risiko erhöht, dass Gebühren auf Brutto- statt auf Netto-Exposure berechnet werden. Chief Compliance Officers im US-amerikanischen Hedgefonds-Markt verstärken unabhängige Tests, die Qualität der LP-Offenlegung und die LPAC-Dokumentation, da Prüfungsergebnisse häufiger in Durchsetzungsverweise umgewandelt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Technologie- und Datenlizenzierungskosten | -0.6% | Global, konzentriert auf quantitative und systematische Strategien | Langfristig (≥ 4 Jahre) |

| Höhere Einschussanforderungen für Treasury-Clearing | -0.9% | US-amerikanische Treasury- und Repo-Märkte, betrifft Basis-Trade-Teilnehmer | Kurzfristig (≤ 2 Jahre) |

| Spitzen bei Privatanleger-Rücknahmen in Risk-off-Schocks | -0.4% | Vereinigte Staaten und Europa, insbesondere liquide alternative Strukturen | Kurzfristig (≤ 2 Jahre) |

| Komprimierte Gebührenbudgets für Aktien-Long/Short | -0.5% | Global, am stärksten bei institutionellen Mandaten in den Vereinigten Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Technologie- und Datenlizenzierungskosten

Steigende Kosten für alternative Daten und Anbietergebühren stiegen von 2023 bis 2025 in rasantem Tempo, da systematische Manager ihre Nutzung von Transaktions-Feeds, Web-Daten und Geospatial-Inputs ausweiteten, was den Budgetdruck im gesamten US-amerikanischen Hedgefonds-Markt verstärkte. Die breitere Einführung von KI für Forschung, Analysen und Workflow-Automatisierung erhöhte die Nachfrage nach Hochleistungsrechnen und Speicherkapazitäten, was die jährlichen Technologieausgaben für datenintensive Plattformen auf erhebliche Beträge treiben kann. Führende quantitative Manager legten die Breite ihrer Datenbestände und Modellentwicklungszyklen offen, was die Infrastrukturbelastung verdeutlicht, die kleinere Manager ohne entsprechende Skalierung nur schwer replizieren können. Multi-Strategie-Plattformen, die die Datenbeschaffung zentralisieren und Kosten über Pods hinweg teilen, haben einen Effizienzvorsprung, was die Wettbewerbshürden für aufstrebende quantitative Manager erhöht. Darüber hinaus hat die SEC vor der Falschdarstellung von KI-Fähigkeiten gewarnt und betont weiterhin faire und genaue Offenlegungen, was Compliance-Aufgaben für Manager hinzufügt, die KI in Anlageprozesse integrieren[4].

Höhere Einschussanforderungen für das Treasury-Clearing

Das Treasury-Clearing-Mandat wird einen großen Teil der Kassen- und Repo-Aktivitäten in das zentrale Clearing überführen, wobei der Treasury Borrowing Advisory Committee schätzte, dass die aggregierten Ersteinschussanforderungen um 58,4 Mrd. USD steigen werden, wenn die täglich abgewickelten Volumina skalieren. Ein gehebelter Basis-Trade, der eine Short-Position in Treasury-Futures mit einem repo-finanzierten Long im Kassamarkt kombiniert, sieht sich einem Anstieg des Sicherheitenbedarfs gegenüber, da das Kassabein nach Einführung der Clearing-Pflicht Ersteinschuss tragen muss. Cross-Margining-Programme zwischen FICC und CME könnten die kombinierten Margen für gegenläufige Positionen erheblich reduzieren, was die Kapitaleffizienz wiederherstellen würde, sofern die SEC und die CFTC Genehmigungen erteilen und Clearinghäuser operative Verbindungen bis Ende 2026 implementieren. Wenn Cross-Margining verzögert oder eingeschränkt wird, werden viele Relative-Value-Teilnehmer im US-amerikanischen Hedgefonds-Markt ihre Engagements reduzieren, was Spreads komprimieren, die Strategiekapazität verringern und die Liquidität am Treasury-Markt belasten würde. Fristen und Gestaltungsentscheidungen werden bestimmen, wie viel Relative-Value-Kapazität erhalten bleibt, was ein wesentlicher Bestimmungsfaktor für festverzinsliche Alpha-Ströme im Jahr 2026 ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kernanlagestrategie: Multi-Strategie-Fonds gewinnen institutionelle Mandatsverlagerungen

Aktienstrategien beherrschten 2024 34,8 % des Marktanteils im US-amerikanischen Hedgefonds-Markt, und Makrostrategien sind auf dem Weg, bis 2030 mit einer CAGR von 8,8 % zu wachsen, da Kapitalanleger unkorrelierten Renditeströmen Vorrang einräumen, wenn die geldpolitischen Pfade divergieren. Multi-Strategie-Plattformen, die Aktien-, Kredit- und Makro-Pods innerhalb zentralisierter Risikomanagement-Rahmenwerke kombinieren, zogen 2025 einen bedeutenden Teil der Nettomittelzuflüsse an, was die Attraktivität von Liquidität, Kapazität und konsistenten risikobereinigten Renditen in einem Umfeld höherer Dispersion bestätigte. Diese Plattformen profitieren von gemeinsamer Infrastruktur, zentralisierter Datenbeschaffung und flexibler Kapitalallokation, die es Managern ermöglicht, Risiken zu den attraktivsten Opportunitäten über Stile und Anlageklassen hinweg zu lenken. Ereignisgesteuerte Teams profitierten weiterhin von einem aktiven Fusionen-und-Übernahmen-Kalender, bei dem sich ändernde Kartellsignale die Merger-Spreads für Spezialisten erweiterten, die diversifizierte Risikobücher führen. Im Kreditbereich hielten enge Spreads Manager selektiv und verlagerten den Fokus auf strukturierte und Nischensegmente, wo die Dispersion erhöht bleibt und idiosynkratische Katalysatoren die Auszahlungen antreiben.

Makrofonds nutzten den relativen Wert bei Zinsen und Währungen sowie die geldpolitische Divergenz zwischen den Vereinigten Staaten, Europa und Japan, während Aktien-Long/Short-Manager auf Einzeltitel-Dispersion und Faktorrotation setzten. Wandelanleihen-Arbitrage und Volatilitätsstrategien bewahrten 2025 positive Konvexität, auch wenn einige Bücher für festverzinsliche Arbitrage mit rascher Zinsneubepreisung und sich entwickelnden Sicherheitenregeln zu kämpfen hatten. Innerhalb des US-amerikanischen Hedgefonds-Marktes gewichten Multi-Strategie-Plattformen Kapital weiterhin dynamisch in Richtung höherer Sharpe-Anteile um, während sie Drawdown-Budgets durch Risikolimits auf Unternehmensebene schützen. Nischenstrategien, einschließlich Rohstoffe und versicherungsgebundene Wertpapiere, dienten 2025 als nützliche Diversifikatoren und gaben Kapitalanlegern zusätzliche Hebel zur Korrelationssteuerung, wenn Zinsen oder Aktien unter Druck gerieten.

Nach Fondsgröße: Kleine Fonds nutzen SMA-Strukturen zur Erschließung der Emerging-Manager-Prämie

Große Fonds mit mehr als 5 Mrd. USD kontrollierten 2025 30,7 % der Vermögenswerte, während kleine Fonds mit weniger als 1 Mrd. USD mit einer CAGR von 11,8 % expandieren, da Institutionen ihre Mandate ausweiten, um agilen Alpha im US-amerikanischen Hedgefonds-Markt zu erschließen. Die Größe des US-amerikanischen Hedgefonds-Marktes für kleine Fonds ist auf einen schnelleren Anstieg ausgerichtet, da separat verwaltete Konten bei Pensionsfonds, Stiftungen und Family Offices an Bedeutung gewinnen, die bessere Transparenz, Individualisierung und Governance-Kontrollen bevorzugen. SMA-Strukturen helfen neuen Managern beim Skalieren, indem sie institutionelle operative Infrastruktur nutzen, ohne den Zeit- und Kapitalaufwand traditioneller gemischter Vehikel, was den Weg von der Inkubation zu bedeutender Kapazität verkürzt. Mittelgroße Fonds zwischen 1 Mrd. USD und 5 Mrd. USD nehmen eine strategische Mittelposition ein, mit ausreichend Gewicht für den Zugang zu großen Kapitalanlegern und gleichzeitig genug Agilität, um Kapazitätsengpässe zu vermeiden, die die größten Plattformen belasten können. Im Jahr 2025 zeigten Kapitalanleger eine zunehmende Bereitschaft, Engagements zwischen Mega-Plattformen und fokussierten aufstrebenden Managern auszubalancieren, um Modellrisiken zu diversifizieren und das Exposure gegenüber überfüllten Faktoren zu reduzieren.

Kostenstruktur und Datenintensität begünstigen skalierte Manager, was Vertriebs- und Prime-Brokerage-Beziehungen für kleinere Unternehmen entscheidend macht, die feste Technologiekosten ausgleichen wollen, die mit alternativen Daten und KI-Workflows steigen. SMAs mildern einige dieser Hürden, indem sie Reporting und Risikoanalysen für institutionelle LPs standardisieren und gleichzeitig engere Liquiditäts- und Gebührenausrichtung als bei traditionellen gemischten Fonds ermöglichen. Mit der Weiterentwicklung des US-amerikanischen Hedgefonds-Marktes setzen kleine und mittelgroße Manager auf differenzierte Prozesse, gezielte Kapazitäten und klare Risikobudgets, um ihren Vorteil zu erhalten und gleichzeitig bedächtig zu skalieren. Diese Positionierungsentscheidungen unterstützen eine breitere Verlagerung der Kapitalanleger hin zu Portfolios, die resiliente Multi-Strategie-Plattformen mit Spezialisten kombinieren, die persistente Ineffizienzen ausnutzen.

Nach Investorentyp: Family Offices verdoppeln Hedgefonds-Allokationen aus Inflationsangst

Institutionelle Anleger hielten 2025 63,4 % des US-amerikanischen Hedgefonds-Kapitals, während Family Offices mit einer CAGR von 7,9 % die am schnellsten wachsende Kapitalanleger-Kohorte sind, da sie Inflationsschutz und dynamisches Abwärtsmanagement im US-amerikanischen Hedgefonds-Markt suchen. Family Offices, die Inflationsabsicherung priorisieren, allokierten 9,4 % in Hedgefonds innerhalb breiterer Alternatives-Gewichtungen von nahezu 60 %, basierend auf einer Umfrage aus dem Jahr 2026, die Hunderte von Büros weltweit umfasste. Eine Mehrheit der globalen Institutionen erwartet 2026 Marktturbulenz und bevorzugt Rahmenwerke, die dem traditionellen 60/40-Modell einen Alternatives-Anteil hinzufügen, was die Nettomittelzuflüsse in den US-amerikanischen Hedgefonds-Markt weiter unterstützt. Die Größe des US-amerikanischen Hedgefonds-Marktes soll auch von der schrittweisen Ausweitung von Intervallfonds, CITs und anderen Vehikeln profitieren, die institutionelle Schutzmaßnahmen in Produkte einbetten, die für qualifizierte Vermögenskanäle konzipiert sind. Vermögende Privatpersonen, die 2025 einen bedeutenden Kapitalanteil repräsentierten, greifen zunehmend über SMAs und Feeder-Strukturen auf Manager zu, die Liquiditäts- und Reporting-Präferenzen anpassen können.

Von Family Offices genannte Risikobedenken umfassen Geopolitik, KI-getriebenes Bewertungsrisiko und die Möglichkeit einer Wiederbeschleunigung der Inflation, was insgesamt den Fall für abgesicherte und marktneutrale Anteile stärkt, die schneller auf Makro- oder Regimewechsel reagieren können. Viele Büros halten begrenzte oder keine Engagements in Gold und Kryptowährungen, was die Rolle des aktiven Risikomanagements zum Schutz von Vermögen während Drawdowns erhöht. In diesem Kontext bietet der US-amerikanische Hedgefonds-Markt eine Mischung aus diskretionären, quantitativen und Multi-Strategie-Ansätzen, die mit den Zielen von Family Offices für Kapitalerhalt, Steuereffizienz und Liquidität in Einklang gebracht werden können. Institutionen und Berater nutzen auch SMAs, um die Gebühren- und Governance-Ausrichtung über Mandate hinweg zu verbessern, was dazu beitragen kann, das wachsende Family-Office-Segment über den Prognosezeitraum hinweg zu erhalten.

Geografische Analyse

Der Nordosten beherrscht 2025 49,4 % der Vermögenswerte, eine Konzentration, die durch New York und Connecticut verankert ist und die Nähe zur Kapitalmarktinfrastruktur, tiefe Talentpools und gut etablierte Compliance-Ökosysteme im US-amerikanischen Hedgefonds-Markt widerspiegelt. New York bleibt ein Knotenpunkt für globale Multi-Asset-Manager und systematische Plattformen, wobei führende Unternehmen wichtige Büros unterhalten, um Zugang zu institutionellen Kapitalanlegern, Prime-Brokerage-Netzwerken und Technologiepartnern zu erhalten. Connecticut beherbergt einige der weltgrößten Hedgefonds, darunter Bridgewater Associates, und hat ein Hochlohn-Finanzcluster aufgebaut, das weit über dem staatlichen Median liegt, was seine dauerhafte Position in der regionalen Hierarchie untermauert. Dieser Agglomerationseffekt zieht weiterhin Dienstleister und spezialisierte Talente an, was Netzwerkvorteile für etablierte Unternehmen im Nordosten aufrechterhält.

Der Westen hält einen bedeutenden Fußabdruck, angeführt von kalifornischen Managern, die in der Nähe von Venture-Capital- und Private-Equity-Ökosystemen angesiedelt sind, was die anlageklassenübergreifende Forschung und den Deal-Flow bereichert. Technologieorientierte Strategien und Datenwissenschafts-Talentpools in der Bay Area unterstützen quantitative und hybride Ansätze, die von der Nähe zu Unternehmens-KI-Innovationen profitieren. Der Mittlere Westen entfiel 2025 auf 9 % der Vermögenswerte und nutzt Chicagos Derivatebörsen und Risikomanagementkultur zur Unterstützung systematischer und Relative-Value-Strategien. Während Kapital und Talente weiterhin in Küstenstandorte fließen, machen die spezialisierten Stärken der Region bei Zinsen, Volatilität und Futures sie zu einem dauerhaften Beitragenden zum US-amerikanischen Hedgefonds-Markt.

Der Süden ist mit einer CAGR von 8,5 % die am schnellsten wachsende Region, da Manager in Florida und Texas expandieren, um Steuerergebnisse, Kostenbasis und den Zugang zu einem wachsenden lokalen Kapitalanleger-Ökosystem zu optimieren. Miami und West Palm Beach haben Multi-Asset- und Multi-Strategie-Unternehmen angezogen, die flexible Infrastruktur und günstige Geschäftsklimata schätzen, während Austin und Dallas bei systematischen Managern an Bedeutung gewannen, die Ingenieurtalente und niedrigere Betriebskosten suchen. Auch wenn diese Dispersion anhält, halten Netzwerkeffekte den größten Anteil der Vermögenswerte und Plattformen im Nordosten, was bedeutet, dass der US-amerikanische Hedgefonds-Markt eine Doppelzentrum-Struktur mit einem wachsenden südlichen Korridor beibehält. Über den Prognosezeitraum werden relative Kostenvorteile und eine sich verbreiternde Kapitalanlegerbasis im Süden voraussichtlich seinen schnelleren Wachstumspfad aufrechterhalten, während der Nordosten das Gravitationszentrum für institutionelle Mandate bleibt.

Wettbewerbslandschaft

Das Wettbewerbsfeld balanciert einflussreiche Multi-Strategie-Plattformen mit einem langen Schwanz von Spezialisten in den Bereichen Aktien, Makro, Kredit, relativer Wert und Nischen, was ein vielfältiges Opportunitätsset im US-amerikanischen Hedgefonds-Markt unterstützt. Multi-Strategie-Unternehmen differenzieren sich durch risikobereinigte Renditen und Liquiditätsrahmenwerke, während spezialisierte Manager Konvexität, Sektorwissen und geringere Korrelation zu Aktien und Anleihen betonen. Systematische Franchises und diskretionäre Häuser konvergieren bei der Nutzung von maschinellem Lernen und alternativen Daten, was Alpha-Zyklen komprimiert und einen Aufschlag auf Forschungsgeschwindigkeit und Daten-Governance legt. Thought Leadership führender Unternehmen hebt die Risiken der Indexkonzentration hervor, was abgesicherte Portfolios fördert, die Dispersion ernten und Faktorexposures verwalten.

Unternehmensaktionen in 2025 und 2026 veranschaulichen sich entwickelnde Strategien in der US-amerikanischen Hedgefonds-Branche. Pershing Square emittierte im Oktober 2025 unbesicherte Schuldtitel und verlängerte seine durchschnittliche Laufzeit zu wettbewerbsfähigen Kapitalkosten, was eine flexible Kapitalbereitstellung für konzentrierte Positionen unterstützt. In 2025 und 2026 legte Pershing Square auch wesentliche öffentliche Aktienpositionen offen und lieferte Aktualisierungen durch regulatorische Einreichungen, was einen anhaltenden Fokus auf hochkonviktive Technologie- und Konsumwerte widerspiegelte. Führende Multi-Asset-Plattformen investierten weiterhin in Technologie und Daten, während sie selektiv Kapital zurückgaben, um Kapazitäten zu optimieren und gezielte Risikobudgets aufrechtzuerhalten, was disziplinierte Wachstumsmodelle im aktuellen Umfeld unterstreicht.

Infrastrukturveränderungen sind ein weiterer Wettbewerbsvektor, der die Strategiekapazität und Ausführungsqualität beeinflussen wird. Das Treasury-Clearing-Mandat der SEC und das Potenzial für Cross-Margining zwischen FICC und CME werden bestimmen, wie Relative-Value-Kapital über Futures und Kasse eingesetzt wird, was Auswirkungen auf die Renditen der Manager und die Marktliquidität bis 2026 hat. Parallel dazu verlagert der Fokus der SEC auf Gebührentransparenz und Vorzugsbehandlungsrichtlinien Compliance-Investitionen hin zu stärkeren Kontrollen und Dokumentation, was Manager mit robuster Infrastruktur begünstigt. Während sich diese Kräfte entfalten, belohnt der US-amerikanische Hedgefonds-Markt weiterhin Plattformen, die dauerhafte Infrastruktur, Forschungstiefe und adaptive Kapitalallokation kombinieren.

Marktführer der US-amerikanischen Hedgefonds-Branche

Bridgewater Associates

Citadel LLC

Millennium Management

Renaissance Technologies

DE Shaw & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Pershing Square Capital Management emittierte unbesicherte Anleihen im Wert von 500 Mio. USD mit 5,5 % Zinsen und siebenjähriger Laufzeit bis 2032, nach einer Emission im April 2025 über 650 Mio. EUR zu 4,3 % mit Fälligkeit 2030, wodurch die gewichtete durchschnittliche Schuldenlaufzeit auf sechs Jahre bei Kapitalkosten von 3,6 % verlängert wurde.

- Dezember 2025: Citadel LLC, der profitabelste Hedgefonds aller Zeiten mit einem Kapital von 66 Mrd. USD zum 1. Februar, erreichte diesen Meilenstein, nachdem er Anfang 2026 fast 5 Mrd. USD an Anleger zurückgegeben hatte, was seine Position als Performance-Marktführer der Branche festigte.

- Dezember 2025: Howard Hughes Holdings, Inc. unterzeichnete eine endgültige Vereinbarung zur Übernahme von Vantage Group Holdings Ltd., einem Spezialversicherungs- und Rückversicherungsunternehmen, für rund 2,1 Mrd. USD in bar, wobei Pershing Square bis zu 1 Mrd. USD in nicht stimmberechtigte umtauschbare Vorzugsaktien zur Finanzierung der Transaktion bereitstellte, die voraussichtlich im zweiten Quartal 2026 abgeschlossen wird.

- Mai 2025: Pershing Square HoldCo, L.P. investierte 900 Mio. USD zum Kauf von 9 Millionen neu ausgegebenen Howard Hughes Holdings-Aktien zu je 100 USD pro Aktie, wodurch der kollektive Anteil von Pershing Square auf 46,9 % stieg und HHH in eine diversifizierte Holdinggesellschaft umgewandelt wurde, wobei Bill Ackman als Executive Chairman zurückkehrte.

Berichtsumfang des US-amerikanischen Hedgefonds-Marktes

Anlagefonds, die gepoolte und relativ liquide Vermögenswerte handeln, werden als Hedgefonds bezeichnet. Sie können eine Vielzahl ausgefeilter Handels-, Portfolioaufbau- und Risikomanagementstrategien einsetzen, einschließlich Hebelwirkung, Derivate und Leerverkäufe, um Renditen zu steigern. Der Hintergrund des Marktes wird eingehend untersucht, einschließlich Branchentrends, Wachstumsfaktoren, Marktanteile, Marktgröße und -prognose sowie Anbieter. Die Forschung umfasst auch qualitative und quantitative Bewertungen auf der Grundlage einer Analyse von Daten, die von Marktteilnehmern und Branchenanalysten an wichtigen Stufen der Wertschöpfungskette der Branche gesammelt wurden. Der US-amerikanische Hedgefonds-Markt ist nach Kernanlagestrategien segmentiert, zu denen Aktien, Makro, ereignisgesteuert, Kredit, relativer Wert, Nischen und Multi-Strategie sowie verwaltete Futures/CTA-Strategien gehören. Der Bericht bietet Marktgrößen und -prognosen für den Hedgefonds-Markt in den Vereinigten Staaten in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Aktienstrategien |

| Makrostrategien |

| Ereignisgesteuerte Strategien |

| Kreditstrategien |

| Relative-Value-Strategien |

| Nischenstrategien |

| Multi-Strategie |

| Sonstige |

| Groß (>5 Mrd. USD) |

| Mittel (1–5 Mrd. USD) |

| Klein (<1 Mrd. USD) |

| Institutionelle Anleger |

| Family Offices |

| Vermögende Privatpersonen |

| Liquide Privatanleger-Alternativen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Kernanlagestrategie | Aktienstrategien |

| Makrostrategien | |

| Ereignisgesteuerte Strategien | |

| Kreditstrategien | |

| Relative-Value-Strategien | |

| Nischenstrategien | |

| Multi-Strategie | |

| Sonstige | |

| Nach Fondsgröße | Groß (>5 Mrd. USD) |

| Mittel (1–5 Mrd. USD) | |

| Klein (<1 Mrd. USD) | |

| Nach Investorentyp | Institutionelle Anleger |

| Family Offices | |

| Vermögende Privatpersonen | |

| Liquide Privatanleger-Alternativen | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Hedgefonds-Markt aktuell und wie ist der 5-Jahres-Wachstumsausblick?

Die Größe des US-amerikanischen Hedgefonds-Marktes beträgt 2,1 Billionen USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 9,3 % einen Wert von 3,3 Billionen USD erreichen.

Welche Strategien führten und welche wachsen am schnellsten in der US-amerikanischen Hedgefonds-Landschaft?

Aktienstrategien führten 2024 mit einem Anteil von 34,8 %, während Makrostrategien bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

Wie sind die Kapitalanleger-Segmente in US-amerikanischen Hedgefonds für 2026 positioniert?

Institutionelle Anleger hielten 2025 63,4 % des Kapitals, während Family Offices voraussichtlich mit einer CAGR von 7,9 % wachsen und 9,4 % unter denjenigen allokieren, die Inflationsabsicherungen priorisieren.

Wo sind die Vermögenswerte über Regionen im US-amerikanischen Hedgefonds-Ökosystem konzentriert?

Der Nordosten hielt 2025 49,4 % der Vermögenswerte, während der Süden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 8,5 % verzeichnen wird.

Welche jüngsten Mittelfluss- und Renditesignale unterstützen die erneute Nachfrage nach US-amerikanischen Hedgefonds?

Nettomittelzuflüsse erreichten 2025 79 Mrd. USD, den stärksten Wert seit 2015, und durchschnittliche Renditen von 11,8 % übertrafen 60/40-Portfolios zum vierten Mal in Folge.

Wie könnte das US-amerikanische Treasury-Clearing-Mandat Hedgefonds-Relative-Value-Strategien im Jahr 2026 beeinflussen?

Die zentralen Clearing-Fristen für Kasse bis zum 31. Dezember 2026 und für Repo bis zum 30. Juni 2027 sollen die aggregierten Ersteinschussanforderungen um 58,4 Mrd. USD erhöhen, mit möglicher Entlastung, wenn das Cross-Margining zwischen FICC und CME genehmigt und umgesetzt wird.

Seite zuletzt aktualisiert am: